Angola Behälterglas Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

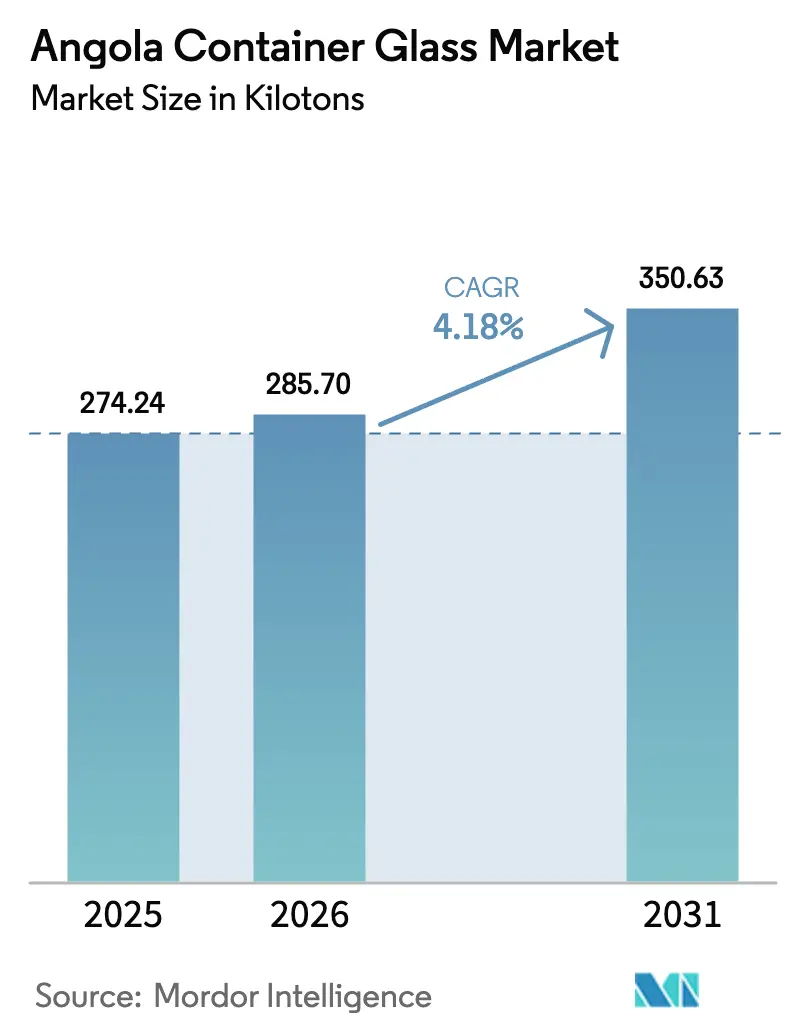

| Marktgröße im Basisjahr (2025) | 274.24 Kilotonn |

| Marktvolumen (2026) | 285.7 Kilotonn |

| Marktvolumen (2031) | 350.63 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Angola Behälterglas Marktanalyse von Mordor Intelligence

Die Größe des Angola-Behälterglas-Marktes wird im Jahr 2026 auf 285,7 Kilotonnen geschätzt, ausgehend von einem Wert von 274,24 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 350,63 Kilotonnen, was einem Wachstum von 4,18 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstumstempo spiegelt die wirtschaftlichen Diversifizierungspolitiken der Regierung, Importsubstitutionsanreize und anhaltende Konsumzuwächse im städtischen Kern Luandas wider. Steigende diskretionäre Ausgaben für Premium-Bier, Wein und Spirituosen steigern die Stückmengen-Nachfrage nach Weiß- und Bernsteinflaschen, während ausgebaute Kühlketten-Einzelhandelsnetzwerke die Glasnutzung bei gekühlten Säften und Würzmitteln stärken. Auf der Angebotsseite verspricht der Ausbau des Lobito-Korridors mit Schiene und Hafen niedrigere eingehende Frachtkosten für Soda und Ofenteile, was die Volatilität der Energiepreise teilweise ausgleicht. Gleichzeitig könnte die laufende Arbeit an hochreinen Silikatvorkommen den Weg für die inländische Rohstoffbeschaffung ebnen, die Produzenten vor Devisenbeschränkungen schützt und einen Puffer gegen globale Rohstoffschocks bietet.

Wichtigste Erkenntnisse des Berichts

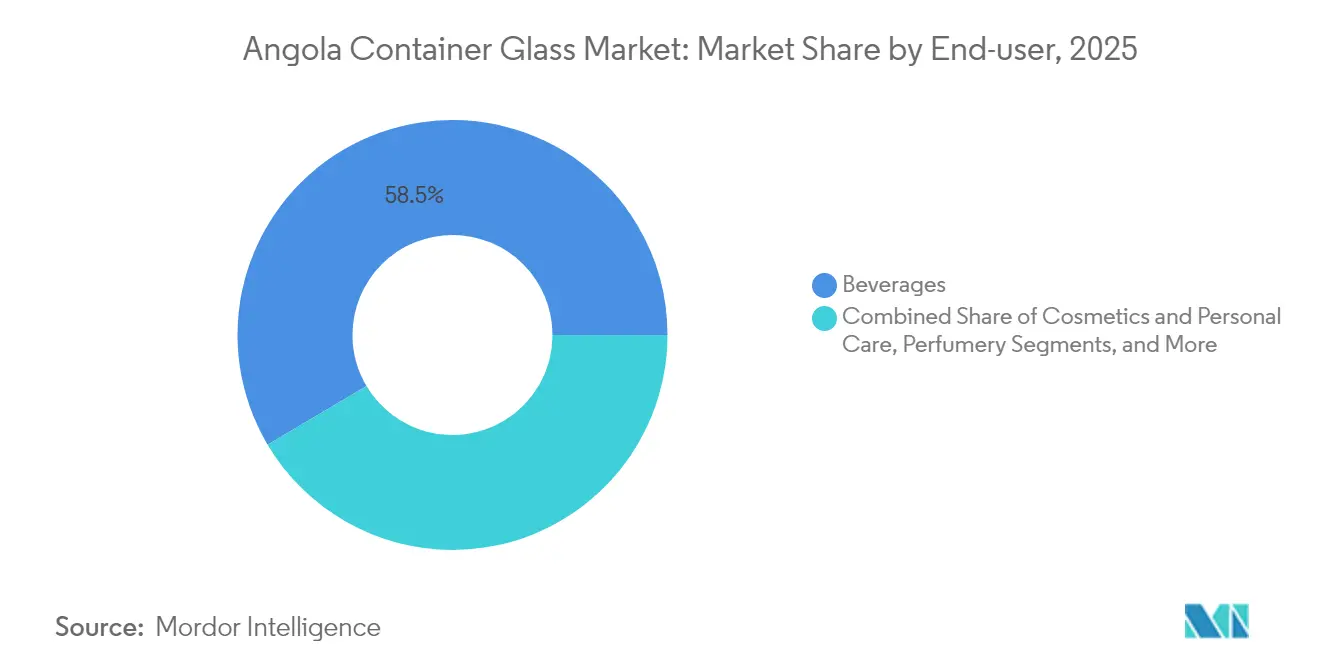

- Nach Endverbraucher wird die Größe des Angola-Behälterglas-Marktes für das Segment Kosmetik und Körperpflege zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen.

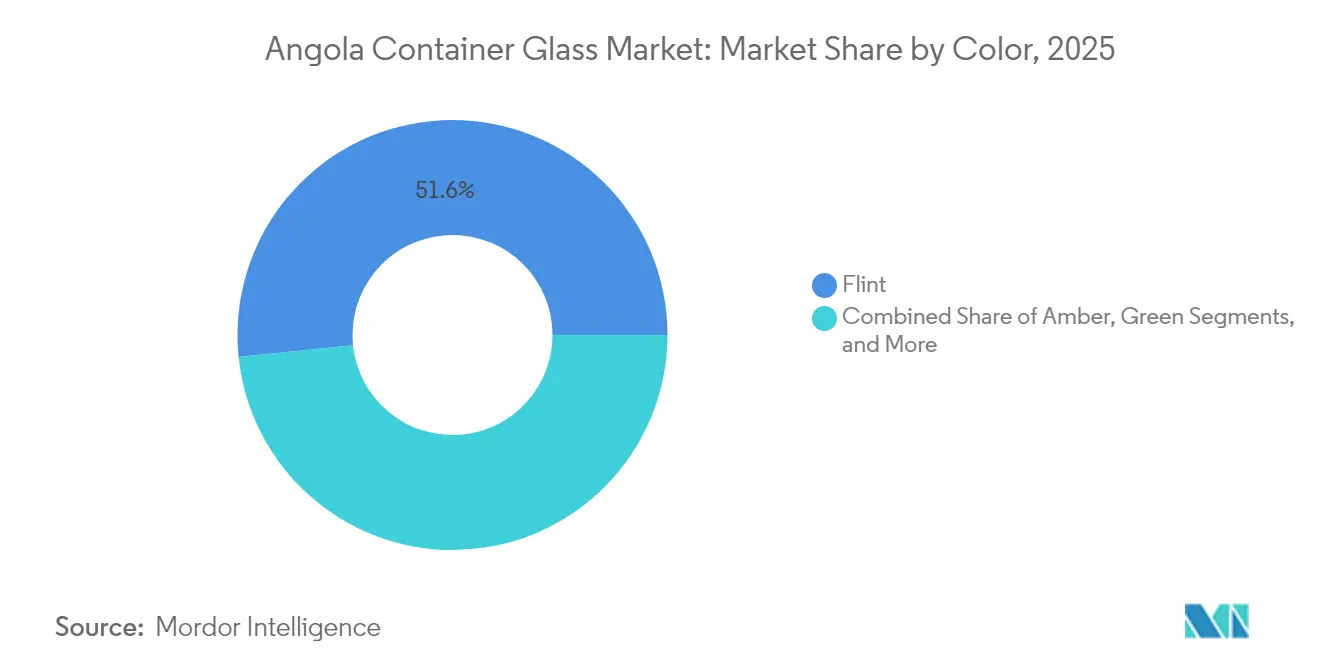

- Nach Farbe erfasste Weiß im Jahr 2025 einen Marktanteil von 51,63 % am Angola-Behälterglas-Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Angola Behälterglas Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium-Getränken treibt die Nutzung von Glasverpackungen an | +1.2% | National – am stärksten in Luanda | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck für nachhaltige und recycelbare Verpackungslösungen | +0.8% | National – frühe Einführung in Luanda | Langfristig (≥ 4 Jahre) |

| Wachsende Mittelschicht und Urbanisierung steigern den Konsum verpackter Lebensmittel | +1.0% | National – ausgeprägt in Luanda, Benguela, Huambo | Mittelfristig (2–4 Jahre) |

| Logistikverbesserungen im Lobito-Korridor senken Einfuhrkosten für Soda und Flaschen | +0.7% | National – westliche Provinzen profitieren zuerst | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize und Zollbefreiungen auf Verpackungsmaschinen fördern lokale Investitionen | +0.5% | National – Industriezonen | Langfristig (≥ 4 Jahre) |

| Entdeckung hochreiner Silikatvorkommen ermöglicht inländische Rohstoffbeschaffung für Glas | +0.4% | Inlandsprovinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium-Getränken treibt die Nutzung von Glasverpackungen an

Die rasche Premiumisierung in Angolas Bier- und Spirituosenkategorien führt zu einer spürbaren Verlagerung hin zu Glasformaten, die Qualität vermitteln und die Geschmacksintegrität bewahren. Städtische Verbraucher in Luanda tendieren zu 330-ml- und 750-ml-Weißflaschen, die die Produktklarheit zur Geltung bringen, während lokale Brauereien wie Sodiba erhebliche Mittel für die Glasbeschaffung einplanen, um mit dem zweistelligen Wachstum des Craft-Biers Schritt zu halten.[1]Expresso, "Luanda Leaks. Fábrica da cerveja Sagres em Angola arrisca falência após arresto de bens de Isabel dos Santos," expresso.pt Übergreifende Werbepartnerschaften zwischen Gastgewerbeunternehmen und gehobenen Getränkemarken steigern die Durchsatzmengen für den Angola-Behälterglas-Markt weiter, insbesondere in der Festsaison, wenn die Importströme ansteigen. Der daraus resultierende Nachfragesog stimuliert die Kapazitätsauslastung der Flaschenhersteller, treibt die Ofenbetriebsraten näher an die Gewinnschwelle und rechtfertigt Investitionen in Sauerstoff-Brennstoff-Brenner, die die Energieintensität senken.

Staatlicher Druck für nachhaltige und recycelbare Verpackungslösungen

Das Exekutivdekret Nr. 64/23 schreibt manipulationssichere Verschlüsse für alkoholische Getränke vor und legt Mindesthaltbarkeitsstandards von sechs Monaten fest, was implizit Glas aufgrund seiner inerten Chemie und hervorragenden Barriereeigenschaften begünstigt.[2]Trade.gov, "Angola - Labeling/Marking Requirements," trade.gov Ergänzende Anreize kommen durch beschleunigte Abschreibungen auf Anlagen für kontinuierliche Prozesse, was die internen Renditen für Ofenumbauten wesentlich verbessert. Insgesamt signalisieren diese Richtlinien einen politischen Wandel hin zu geschlossenen Verpackungsökosystemen, die mit der breiteren Kreislaufwirtschaftsagenda übereinstimmen, und veranlassen Einzelhändler und Abfüller, mehr Mehrwegflaschen zu spezifizieren. Langfristig festigt die Übereinstimmung zwischen Nachhaltigkeitsnachweisen und regulatorischer Compliance das Wertversprechen von Glas gegenüber PET in Premium-Segmenten des Angola-Behälterglas-Marktes.

Wachsende Mittelschicht und Urbanisierung steigern den Konsum verpackter Lebensmittel

Die steigenden städtischen Haushaltseinkommen in Angola stärken die Nachfrage nach haltbaren Marmeladen, Soßen und Speiseölen, die in klaren Weißglasgläsern präsentiert werden, die Frischeindrücke hervorheben. Formale Einzelhändler wie Shoprite und Kero, die nun über Luanda hinaus nach Benguela und Huambo expandieren, betrachten lokal beschafftes Glas als Absicherung gegen Wechselkursschwankungen und erfüllen gleichzeitig die Anforderungen an die Herkunftskennzeichnung. Darüber hinaus betont das verbraucherorientierte Marketing die Gesundheits- und Sicherheitsattribute von nicht auslaugenden Glasbehältern und baut so die Markentreue bei jüngeren Familien auf. Diese Dynamiken verstärken einen stetigen Anstieg der Bestellmengen und stärken das Vertrauen der Importeure in mehrjährige Lieferverträge mit inländischen Verarbeitern.

Logistikverbesserungen im Lobito-Korridor senken Einfuhrkosten für Soda und Flaschen

Die 1.300 km lange Lobito-Bahnkonzession, unterstützt durch 553 Mio. USD an US-amerikanischer Entwicklungsfinanzierung und 200 Mio. USD von der südafrikanischen Entwicklungsbank, zielt darauf ab, die Transitzeiten und Hafenliegekosten für eingehende Rohstoffe zu senken. Frühe Ingenieurschätzungen deuten auf Frachtersparnisse von 15–20 USD pro Tonne bei importiertem Soda hin, sobald der Doppelstapelbetrieb beginnt, was die variablen Kosten für Produzenten in der Nähe von Benguela um bis zu 4 % senkt. Auf der Ausgangsseite erschließt eine reibungslosere West-Ost-Konnektivität Exportwege in die Bergbaudistrikte der Demokratischen Republik Kongo, wo Flaschengetränke und Würzmittellinien neue Absatzkanäle darstellen. Mittelfristig helfen diese logistischen Effizienzgewinne, die Inflation der Einstandskosten zu dämpfen, und verschaffen den Marktteilnehmern des Angola-Behälterglas-Marktes einen schärferen Wettbewerbsvorteil gegenüber regionalen Importen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch PET und andere leichte Verpackungen | -0.9% | National – kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Chronische Energieversorgungsunterbrechungen erhöhen die Ofenbetriebskosten | -1.1% | National – Industriekorridore | Kurzfristig (≤ 2 Jahre) |

| Devisenknappheit behindert die Einfuhr kritischer Rohstoffe und Ersatzteile | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Niedrige Altglassammelquoten außerhalb Luandas erhöhen die Produktionskostenbasis | -0.6% | Inlandsprovinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Energieversorgungsunterbrechungen erhöhen die Ofenbetriebskosten

Nur 30 % der Bevölkerung haben Zugang zum Stromnetz, was Glashersteller dazu veranlasst, Diesel-Notstromaggregate zu betreiben, die die Energiekosten während Stromausfällen um bis zu 40 % erhöhen. Thermische Zyklen durch Netzausfälle verkürzen die Ofenlebensdauer, beschleunigen Umbauzyklen und Abschreibungskosten. Eine geplante Tariffreigabe könnte die Stromkosten in den nächsten zwei Jahren verdreifachen und die Bruttomargen genau dann erodieren, wenn Unternehmen Sauerstoff-Brennstoff-Umrüstungen abwägen. Kleinere Akteure ohne eigene Stromversorgungslösungen könnten die Produktion einschränken oder auf importbasierte Versorgungsmodelle umsteigen, was die inländische Produktion im Angola-Behälterglas-Markt vorübergehend einschränkt.

Devisenknappheit behindert die Einfuhr kritischer Rohstoffe und Ersatzteile

Die Devisenauktionen der Zentralbank sind auf unter 800 Mio. USD pro Monat geschrumpft, was Unternehmen zwingt, sich um Zuteilungen anzustellen und Vorauszahlungsbedingungen mit ausländischen Lieferanten auszuhandeln.[3]Privacy Shield Framework, "Angola - Methods of Payment," privacyshield.gov Verlängerte Vorlaufzeiten für Soda, Feuerfestmaterialien und Platinbuchsen erhöhen das Lagerrisiko und können kostspielige ungeplante Ausfallzeiten verursachen. Darüber hinaus binden 50-prozentige Zolleinlagen auf temporäre Importe Betriebskapital und schaffen Fehlanreize für Pilotanlagenversuche, die die Energieeffizienz steigern könnten. Diese Einschränkungen perpetuieren höhere Kostenstrukturen und verzögern Kapazitätserweiterungen im gesamten Angola-Behälterglas-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behaupten die Volumenführerschaft, Kosmetik treibt inkrementelles Wachstum voran

Das Getränkesegment erfasste im Jahr 2025 einen Marktanteil von 58,52 % am Angola-Behälterglas-Markt, angetrieben durch einen starken Bier- und Kohlensäuregetränkedurchsatz im Gastgewerbesektor Luandas. Bernsteinflaschen dominieren Lagerbierlinien aufgrund ihrer UV-blockierenden Eigenschaften, während klare Weißglasbehälter Premium-Signale bei Spirituosen und Craft-Soda-Nischen verstärken. Die etablierte Kühlketteninfrastruktur des Segments reduziert das Bruchrisiko und ermutigt Distributoren, trotz der Kostenvorteile von PET auf Glas zu setzen. Alkoholfreie Getränke wie Funktionssäfte bevorzugen ebenfalls Glas wegen der wahrgenommenen gesundheitlichen Vorteile, was die Nachfragekontinuität auch in preissensiblen Bereichen sichert. Das Getränkemarken-Marketing rund um Tradition und Authentizität verstärkt diesen Sog und verankert den Angola-Behälterglas-Markt weiter in Gastronomie- und Heimkonsumanlässen.

Kosmetik und Körperpflege, obwohl noch kleiner in der Tonnage, wachsen bis 2031 mit einer CAGR von 5,62 % und übertreffen alle anderen Kategorien in relativer Hinsicht. Gehobene Parfümhäuser bestehen auf dickwandigen Weißglasflaschen für haptischen Luxus, und aufkommende lokale Hautpflegemarken ahmen diese Verpackungssprache nach, um den Markenwert zu steigern. Städtische Mittelschichtverbraucher signalisieren die Bereitschaft, für importierte Seren und Foundations mehr auszugeben, was den Druck auf die durchschnittlichen Stückpreise erhöht. Die zunehmende E-Commerce-Durchdringung erweitert die geografische Reichweite und zwingt Fulfillment-Center, doppelwandige Versandverpackungen einzusetzen, die Transportschäden mindern und die Glasnutzung erhalten. Die pharmazeutische Nachfrage, insbesondere nach flüssigen Nahrungsergänzungsmitteln in Bernsteinformen, bietet einen weiteren Puffer gegen zyklische Schwankungen und unterstützt vorhersehbare Chargengrößen für inländische Verarbeiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Weiß vermittelt Reinheit, Bernstein gewinnt in sensiblen Anwendungen an Bedeutung

Weißglas führte den Angola-Behälterglas-Markt im Jahr 2025 mit einem Anteil von 51,63 % an und nutzte seine Klarheit, um Produktfarbe und Reinheitssignale bei Bier, Spirituosen und Gourmet-Lebensmittellinien zu präsentieren. Marketingkampagnen für Premium-Quellwasser in Luanda positionieren kristallklare Flaschen als Lifestyle-Statements und stärken die Nachfrageresilienz trotz zunehmender PET-Durchdringung. Die Produktionsökonomie begünstigt ebenfalls Weiß, da einfachere Färbemittel und eine leichtere Altglasbeimischung die Kosten pro Tonne um bis zu 7 % gegenüber Spezialfarbtönen senken.

Die Bernsteinmengen expandieren jedoch mit einer zügigen CAGR von 5,03 % bis 2031, hauptsächlich getrieben durch die Einführung in der Pharmazie und beim Craft-Bier. Die Farbe erfüllt strenge Lichtschutzstandards, die für Wirkstoffe erforderlich sind, und neue rezeptfreie Nahrungsergänzungsmittelmarken betrachten Bernsteinampullen als regulatorisches Kürzel für Stabilität. Brauereien, die in höhere Marktsegmente vordringen wollen, nutzen die Traditionsassoziationen von Bernstein und kombinieren ihn mit geprägten Logos und Kronenverschlüssen, die die Regalwirkung verbessern. Verbesserte Ofenfarbwechseltechnologie ermöglicht nun kürzere Kampagnenläufe, sodass Verarbeiter schneller auf saisonale Schwankungen der Bernsteinnachfrage reagieren können, ohne den Durchsatz in Weißglaslinien zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Provinz Luanda bildete im Jahr 2025 die Grundlage für fast vier Fünftel der Volumina des Angola-Behälterglas-Marktes, verankert durch ihre acht Millionen starke städtische Verbraucherbasis und die hohe Dichte an Getränkeabfüllern. Das Monopol der Hauptstadt über Importgateways, die etwa 78 % der Seefracht lagern, liefert Skaleneffekte, die die Einstandskosten für Altglas und Fertigflaschen senken. Distributornetzwerke strahlen von der Industriezone Viana aus und ermöglichen Tageslieferungen per LKW, die die Lagerhaltungskosten für Innenstadteinzelhändler und Gastgewerbebetriebe minimieren.

Benguela und Lobito bilden den am schnellsten wachsenden Cluster dank der Erneuerung des Lobito-Korridors per Schiene, die die Transitzeit zum Kupfergürtel verkürzen und wertschöpfende Agrarverarbeitungszentren stimulieren soll. Frühe Einzelhändler haben Lagerstandorte in Lobito kartiert, um die Überlaufnachfrage aus Bauarbeiterlagern und Bergbaubetrieben zu erfassen. Die Größe des Angola-Behälterglas-Marktes in diesem Korridor wird voraussichtlich den nationalen Wachstumsdurchschnitt um 170 Basispunkte übertreffen, sobald der Doppelstapelbetrieb normalisiert ist, die Fahrplanzuverlässigkeit verbessert wird und die Kühlcontainerkapazität ausgebaut wird.

Die Inlandsprovinzen bleiben aufgrund schwieriger Straßenverhältnisse und begrenzter Kühlkettenanlagen logistisch herausfordernd, was die Handhabungskosten erhöht und das Bruchrisiko steigert, sodass Händler zu leichteren Substituten neigen. Informelle Märkte machen 70 % des ländlichen Lebensmittelabsatzes aus, wo Beutelformate schwerere Gläser übertreffen. Dennoch könnten gezielte staatliche Subventionen für die Modernisierung des ländlichen Einzelhandels und die Möglichkeit von Satelliten-Altglasrückkaufdepots mit der Zeit die Lieferkettenbenachteiligungen abbauen und den geografischen Fußabdruck des Angola-Behälterglas-Marktes erweitern.

Wettbewerbslandschaft

Die inländische Fertigung wird von EMBALVIDRO angeführt, dessen 600-Tonnen-pro-Tag-Ofen auf die strategischen Bedürfnisse des Mehrheitsaktionärs Sodiba Brewery ausgerichtet ist. Die vertikal integrierte Aufstellung sichert die Flaschenversorgung für die Marken Sagres und Luandina und erfasst die nachgelagerte Marge, die sonst an Importagenten abgetreten würde. Internationale Lieferanten, darunter portugiesische Vertragsformer, bedienen Premium-Segmente, die aufwendige Prägungen oder kurze Farbläufe erfordern, sehen sich jedoch mit Devisenzuteilungsengpässen konfrontiert, die die Vorlaufzeiten auf 120 Tage verlängern. Joint-Venture-Vorschläge mit Rohstoffkonzessionsinhabern werden diskutiert, um Ofenumbauten mit lokalem Silikat-Rohstoff zu unterlegen, was eine schrittweise Freisetzung von Investitionsausgaben signalisiert, sobald die politische Klarheit über Bergbauabgaben eintrifft.

Die Wettbewerbsintensität bleibt durch hohe Markteintrittsbarrieren gedämpft: Ein vollständiger Neubau eines Ofens übersteigt typischerweise 90 Mio. USD, und die Amortisationshorizonte verlängern sich, wenn man die Investitionen in Diesel-Notstromversorgung einbezieht. Folglich dominieren Gebrauchtofentransaktionen und modulare Kaltend-Upgrades die Investitionsbudgetausschüsse. Strategische Maßnahmen konzentrieren sich auf Energieeffizienz-Umrüstungen, wie die Neugestaltung von Regenerator-Gittersteinen, die den spezifischen Kraftstoffverbrauch um bis zu 8 % senken, sowie auf gepulste Luftkühlsysteme, die den Durchsatz zwischen Reparaturstillständen erhöhen. Die Zertifizierung nach ISO 22000 und HACCP-Standards differenziert Bestandsunternehmen weiter und gewinnt das Vertrauen multinationaler Konzerne, die Co-Packing-Linien in Luanda aufbauen.

Konsolidierungsaussichten hängen von der Makrovolatilität ab: Lokale Kreditspreads verbleiben im hohen zweistelligen Bereich, was die Verschuldung für Fusionen und Übernahmen einschränkt. Dennoch haben mehrere Private-Equity-Fonds vorläufige Gespräche mit familiengeführten Altglassammlern aufgenommen, um integrierte Sammel-bis-Schmelz-Plattformen zu entwickeln. Sollten diese Transaktionen abgeschlossen werden, könnte die Angola-Behälterglas-Branche verbesserte Altglasquoten über dem aktuellen Niveau von 15 % verzeichnen, wodurch die Energielast pro Tonne Schmelze gesenkt und die Treibhausgasbilanz verbessert wird – ein zunehmend wichtiges Einkaufskriterium für exportorientierte Getränkegruppen.

Marktführer der Angola Behälterglas Branche

EMBALVIDRO-INDÚSTRIA (SU), LDA

Vidrul - Angolan Glass Factory

Krones Angola Lda.

Beta Glass Plc

Didactic Africa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Africa Policy Research Institute bestätigte zugesagte Mittel in Höhe von 4–6 Mrd. USD für den Lobito-Korridor, einschließlich neuer Abzweigungen nach Sambia, die den Rohstoffzufluss rationalisieren werden.

- Januar 2025: Angola führte eine Körperschaftsteuer von 25 % zusammen mit beschleunigten Abschreibungen für Mehrschichtbetriebe ein, was die Amortisationszeiten für Daueröfen verkürzt.

- Dezember 2024: IANORQ schloss 150 Lebensmittelsicherheits- und Verpackungsstandards ab und stärkte damit technische Barrieren, die konforme Glasproduzenten begünstigen.

- September 2025: Die Entwicklungsbank des südlichen Afrikas genehmigte 200 Mio. USD für die Lobito-Bahnrehabilitierung, ergänzend zu 553 Mio. USD der US-amerikanischen Internationalen Entwicklungsfinanzierungsgesellschaft.

Berichtsumfang des Angola Behälterglas Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie verwendet, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu bewahren.

Der Angola-Behälterglas-Markt ist nach Endverbraucher-Vertikale segmentiert (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, Kohlensäuregetränke, milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäuregetränke | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäuregetränke | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Angola-Behälterglas-Markt voraussichtlich bis 2031 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 4,18 % wachsen und sich von 285,7 Kilotonnen im Jahr 2026 auf 350,63 Kilotonnen bis 2031 entwickeln.

Welche Endverbraucherkategorie dominiert die aktuelle Nachfrage?

Getränke machen 58,52 % des Volumens von 2025 aus, da Brauereien und Erfrischungsgetränkehersteller Glas wegen der Produktintegrität und der Premium-Positionierung bevorzugen.

Wo ist das Nachfragewachstum geografisch am stärksten?

Der Benguela-Lobito-Korridor ist für die schnellste Expansion positioniert, sobald Bahnausbaumaßnahmen die eingehenden Rohstoff- und ausgehenden Frachtkosten senken.

Was ist die größte betriebliche Herausforderung für lokale Produzenten?

Intermittente Stromversorgung erhöht die Ofenbetriebskosten und erzwingt die Abhängigkeit von teuren Dieselgeneratoren.

Wie wirken sich staatliche Anreize auf neue Kapazitätsinvestitionen aus?

Beschleunigte Abschreibungen auf Anlagen für kontinuierliche Prozesse und Zollbefreiungen auf ausgewählte Maschinen verkürzen die Amortisationszeiten für Ofenumbauten wesentlich.

Welches Glasfarbsegment gewinnt an Dynamik?

Bernstein expandiert bis 2031 mit einer CAGR von 5,03 %, angetrieben durch pharmazeutische und Premium-Bier-Anwendungen, die UV-Schutz erfordern.

Seite zuletzt aktualisiert am: