Taille et part du marché des graisses d'algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

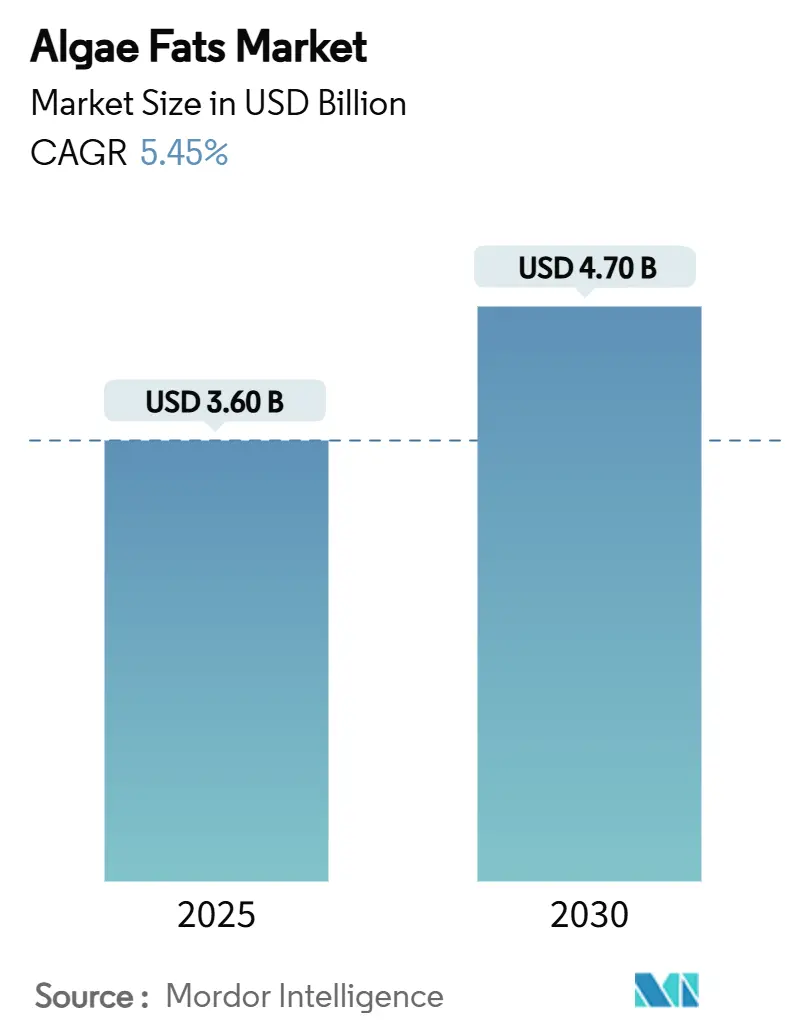

| Taille du Marché (2025) | 3.60 Milliards de dollars |

| Taille du Marché (2030) | 4.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.45% CAGR |

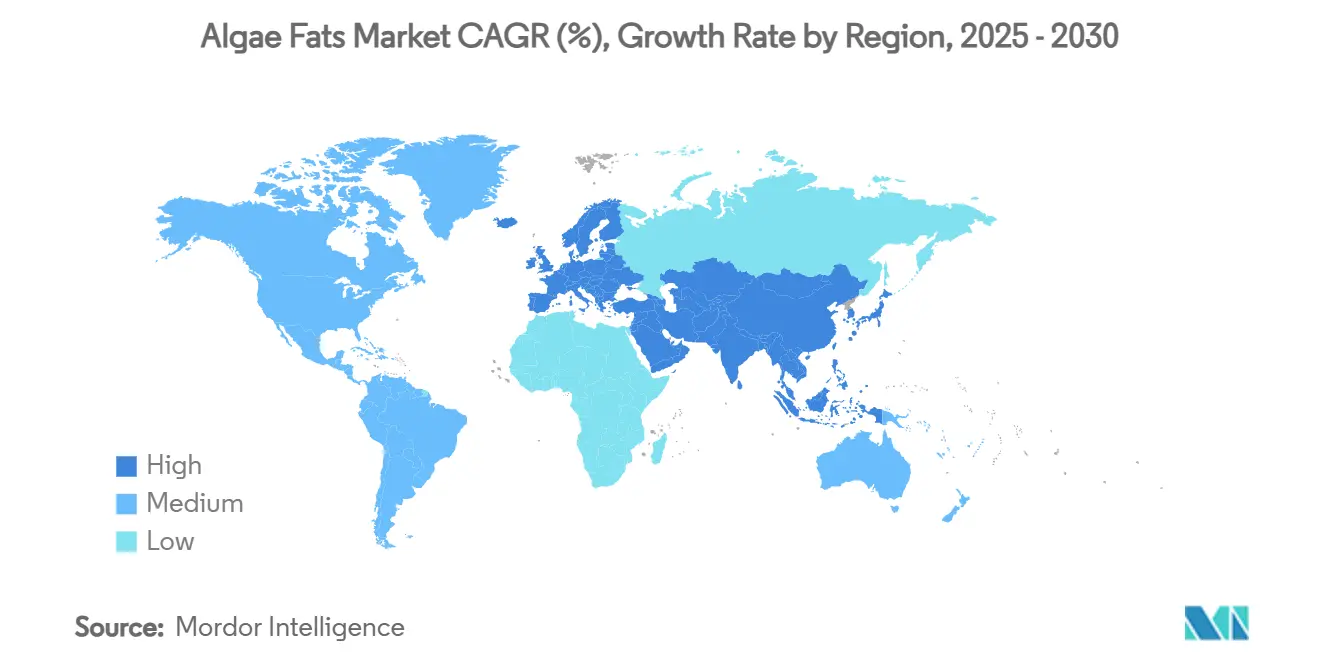

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des graisses d'algues par Mordor Intelligence

La taille du marché des graisses d'algues a atteint 3,6 milliards USD en 2025 et devrait progresser à un TCAC de 5,45 %, portant la valeur du marché à 4,7 milliards USD d'ici 2030. Le leadership de l'Europe stimule l'expansion, la commercialisation rapide de la fermentation hétérotrophe et un glissement notable des ingrédients marins finis vers la biomasse algale renouvelable. La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par la domination de la Chine dans la production d'aliments aquacoles et des incitations politiques favorables. Les microalgues conservent une part en tant que matière première de base, tandis que les formulations à base d'huile captent les formes de produits, soulignant le rôle des algues dans le remplacement des oméga-3. Les producteurs d'élevage se tournent vers les algues pour les gains de conversion alimentaire et les avantages en matière d'étiquetage du cycle de vie des gaz à effet de serre (GES). Les ajouts de capacité par DSM-Firmenich AG, Corbion N.V. et ADM (Archer Daniels Midland Co.), aux côtés de startups disruptives, témoignent d'un secteur en transition des essais pilotes vers la production à l'échelle industrielle.

Principaux enseignements du rapport

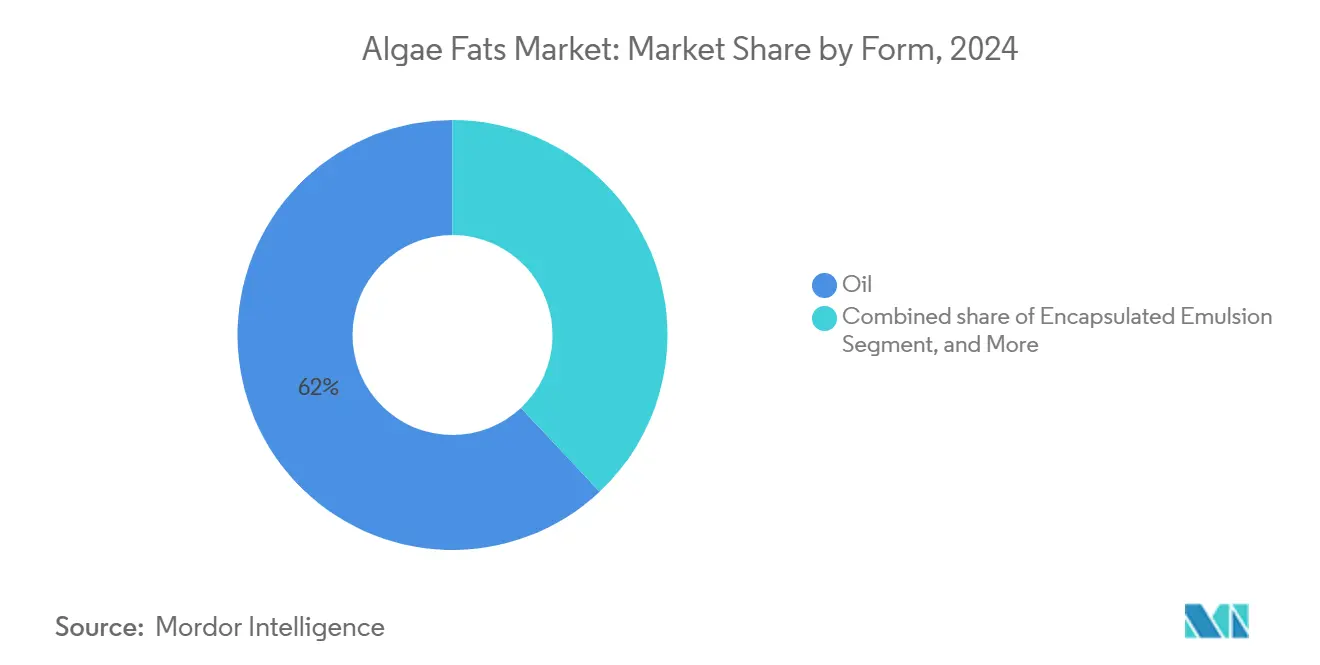

- Par forme, les produits à base d'huile représentaient la plus grande part des revenus, soit 62 %, en 2024. Les émulsions encapsulées devraient se développer à un TCAC de 22,7 % jusqu'en 2030.

- Par source, les microalgues détenaient 72 % de la part du marché des graisses d'algues en 2024, tandis que les souches génétiquement modifiées devraient croître à un TCAC de 19,5 % jusqu'en 2030.

- Par application, l'alimentation aquacole représentait 46,2 % de la taille du marché des graisses d'algues en 2024, tandis que l'alimentation avicole devrait progresser à un TCAC de 18,6 %.

- Par géographie, l'Europe était en tête avec une part de 36 % en 2024. La région Asie-Pacifique progresse à un TCAC de 17 % jusqu'en 2030.

Tendances et perspectives du marché mondial des graisses d'algues

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remplacement durable des oméga-3 pour l'huile de poisson dans l'alimentation aquacole | +2.1% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pression réglementaire pour réduire l'utilisation de farine et d'huile de poisson | +1.8% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Gains prouvés du taux de conversion alimentaire en aviculture et en élevage porcin | +1.4% | Mondial, concentré dans les régions d'élevage intensif | Court terme (≤ 2 ans) |

| Baisse des coûts grâce à la fermentation hétérotrophe à grande échelle | +1.2% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'étiquetage du cycle de vie des GES renforce la marque de la viande nourrie aux algues | +0.9% | Europe, Amérique du Nord, segments de marché premium | Long terme (≥ 4 ans) |

| Modèles de co-alimentation insectes-algues pour l'agriculture circulaire | +0.6% | Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement durable des oméga-3 pour l'huile de poisson dans l'alimentation aquacole

Les régimes alimentaires commerciaux du saumon peuvent désormais reposer entièrement sur des huiles algales sans perte de performance, car le Life's OMEGA O3020 de DSM-Firmenich et l'usine Veramaris du Nebraska mettent sur le marché des volumes industriels équivalents à 1,2 million de tonnes métriques de poisson. Les décisions de la Food and Drug Administration (FDA) concernant Schizochytrium sp. confirment la confiance réglementaire et signalent une adoption plus large dans l'élevage [1]Source : U.S. Food and Drug Administration, « GRAS Notice Inventory », fda.gov. Alors que les marques de fruits de mer premium mettent en avant l'approvisionnement en oméga-3 à empreinte carbone réduite sur l'emballage, l'insensibilité au prix dans les circuits de vente au détail haut de gamme accélère l'adoption.

Pression réglementaire pour réduire l'utilisation de farine et d'huile de poisson

L'UE a ajouté plus de 20 espèces d'algues à son catalogue des nouveaux aliments en 2024, permettant aux producteurs d'économiser 10 millions EUR (11 millions USD) en dépôts de dossiers et simplifiant la voie vers le marché [2]Source : Commission européenne, « Mise à jour du catalogue des nouveaux aliments », commission.europa.eu. Des réformes similaires en Inde, telles que l'allègement des droits de douane sur les intrants pour l'alimentation des crevettes, améliorent la compétitivité des coûts et stimulent les exportations. Le statut accordé par la Food and Drug Administration (FDA) à Euglena gracilis et à d'autres souches fournit un modèle transférable pour les approbations de nouveaux aliments pour animaux. Collectivement, ces actions réduisent l'incertitude juridique et renforcent la confiance des investisseurs, soutenant les ajouts de capacité du marché des graisses d'algues.

Gains prouvés du taux de conversion alimentaire en aviculture et en élevage porcin

Des études sur les poulets de chair montrent qu'une inclusion de 5 % d'Aurantiochytrium limacinum élève les niveaux d'oméga-3 dans la viande sans augmenter la mortalité. Chez le tilapia du Nil, la Spirulina peut substituer jusqu'à 30 % des protéines de farine de poisson sans pénalité de croissance. Les essais sur les ruminants élargissent cette base de données probantes, et les intégrateurs porcins pilotent des mélanges riches en DHA pour améliorer les paramètres reproductifs. À mesure que les données de performance s'accumulent, les nutritionnistes traitent désormais les algues comme un ingrédient stratégique plutôt qu'un additif de niche, consolidant la demande dans les systèmes intensifs.

Baisse des coûts grâce à la fermentation hétérotrophe à grande échelle

Le photoréacteur à couche mince d'Algenie vise des coûts de biomasse inférieurs à 1 USD/kg, un changement radical par rapport aux fourchettes actuelles. La feuille biosolaire d'Arborea promet une intensité capitalistique 10 fois inférieure, tandis que la fermentation guidée par l'IA augmente les rendements en lipides jusqu'à 43 %. L'utilisation des flux de déchets illustrée par le modèle de sous-produits de whisky de MiAlgae transforme les passifs d'élimination en matières premières. Ensemble, ces avancées réduisent l'écart de coût avec l'huile de soja et accélèrent la bancabilité des projets greenfield.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix par rapport aux huiles de soja et de colza | -1.9% | Mondial, en particulier les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Problèmes de durabilité des granulés et de manutention à des taux d'inclusion élevés | -1.2% | Mondial, affectant les opérations des usines d'aliments | Moyen terme (2-4 ans) |

| Variabilité lot à lot de l'acide eicosapentaénoïque/acide docosahexaénoïque | -0.8% | Mondial, applications critiques en matière de qualité | Moyen terme (2-4 ans) |

| Scepticisme quant à la sécurité d'approvisionnement parmi les usines d'aliments intégrées | -0.7% | Mondial, stratégies d'approvisionnement conservatrices | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport aux huiles de soja et de colza

Les coûts des microalgues dépassent actuellement ceux des huiles conventionnelles, atteignant 2,8 à 315 USD/kg. Cet écart de prix limite l'adoption aux circuits premium où les gains de performance ou de marque compensent des dépenses d'intrants plus élevées. La culture à forte intensité énergétique et la déshydratation en aval restent les principaux facteurs de coût, bien que les réacteurs modulaires à couche mince et les matières premières issues des flux de déchets rapprochent les coûts d'équilibre des produits de base courants.

Variabilité lot à lot de l'acide eicosapentaénoïque/acide docosahexaénoïque

La variabilité des profils en acide eicosapentaénoïque/acide docosahexaénoïque complique la formulation, car les phases de croissance stationnaire tardives augmentent l'acide eicosapentaénoïque tandis que l'acide docosahexaénoïque plafonne. Les méthodes de laboratoire manquent de standardisation, entraînant des lectures incohérentes pour les niveaux de protéines et de lipides. Les usines d'aliments exigent des spécifications prévisibles, de sorte que les producteurs investissent dans des analyses en ligne et des contrôles qualité conformes aux normes ISO pour réduire les taux de rejet et rassurer les formulateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les émulsions encapsulées répondent aux défis de manutention

Les produits à base d'huile ont capté une part de 62 % en 2024. Les formes liquides permettent un dosage direct en oméga-3 et une inclusion sans faille, mais la susceptibilité à l'oxydation et les problèmes de durabilité des granulés limitent l'utilisation à taux élevé dans les régimes granulés. Les émulsions encapsulées, dont la croissance est prévue à un TCAC de 22,7 %, répondent aux deux obstacles en protégeant les lipides et en améliorant la fluidité. Des études confirment qu'une meilleure dureté des granulés et une réduction des fuites de graisses se produisent lorsque les microalgues sont microencapsulées. Les formats en poudre restent pertinents dans les prémix où le contrôle de l'humidité est essentiel.

Le glissement vers les formes encapsulées reflète la maturation du secteur, passant des applications à l'échelle laboratoire à la fabrication industrielle d'aliments, où les exigences de traitement et la cohérence de la qualité priment sur les coûts des matières premières. Les technologies d'encapsulation avancées utilisant des phospholipides améliorent la biodisponibilité tout en offrant une protection contre la dégradation environnementale, créant des segments de produits premium qui justifient des prix plus élevés.

Par source : les souches génétiquement modifiées stimulent l'innovation

Les microalgues représentaient 72 % de la taille du marché des graisses d'algues en 2024. L'adoption repose sur des chaînes de culture matures pour la Spirulina et la Chlorella. Les microalgues génétiquement modifiées, bien que naissantes, devraient afficher un TCAC de 19,5 %, portées par des profils nutritionnels optimisés, une croissance plus rapide et le soutien des politiques dans la bio-économie chinoise. Le paysage réglementaire pour les microalgues GM évolue favorablement, avec les avancées de la biologie synthétique réduisant les préoccupations de sécurité et améliorant la viabilité économique, en particulier en Chine, où le secteur des biocarburants à base de microalgues bénéficie d'un fort soutien gouvernemental.

En parallèle, les microalgues traditionnelles continuent de se développer grâce à une infrastructure de fermentation désormais reconvertie à partir de lignes de bioéthanol et pharmaceutiques. La durabilité du segment découle de la fiabilité de l'approvisionnement et de l'acceptation réglementaire universelle dans l'alimentation animale, en faisant un ingrédient de base, même si les souches modifiées pénètrent des niches premium. Les souches de type sauvage conservent des avantages en termes de délais d'approbation réglementaire et d'acceptation des consommateurs, en particulier dans les segments de produits biologiques et naturels où des restrictions sur la modification génétique sont en place.

Par application : l'adoption dans l'alimentation avicole s'accélère

L'alimentation aquacole détenait une part de marché de 46,2 % du marché des graisses d'algues en 2024, en accord avec les mandats des producteurs de saumon, de crevettes et de truite visant à réduire la dépendance à l'huile de poisson. Les essais de remplacement complet de l'huile de poisson avec l'huile Veramaris soulignent la parité de performance et le message de durabilité qui résonne dans les chaînes de fruits de mer orientées vers l'exportation. L'alimentation avicole, quant à elle, devrait croître à un TCAC de 18,6 % alors que les intégrateurs ciblent le poulet et les œufs enrichis en oméga-3. Les travaux cliniques sur Aurantiochytrium limacinum démontrent l'inclusion sûre jusqu'à 5 %, améliorant les niveaux de DHA sans dégradation des performances.

Les additifs alimentaires spécialisés et les prémix représentent des applications à haute valeur ajoutée émergentes où les composés bioactifs des algues apportent des bénéfices fonctionnels au-delà de la nutrition de base. Les applications en nutrition animale de compagnie montrent un fort potentiel de croissance, avec des entreprises comme PhytoSmart et Cellana fusionnant pour cibler le marché mondial des compléments pour animaux de compagnie et humains dépassant 10 milliards USD en utilisant la technologie ALDUO de Cellana. Les applications dans l'alimentation des ruminants font face à des défis liés aux systèmes digestifs complexes de ces animaux, ce qui peut limiter l'efficacité de l'utilisation des algues. Cependant, la recherche se poursuit sur les méthodes de traitement pour améliorer la biodisponibilité dans les régimes alimentaires des bovins et des ovins.

Analyse géographique

L'Europe a maintenu une part de 36 % du marché des aliments à base d'algues en 2024, portée par des mandats de durabilité stricts, un secteur saumonier mature et la préférence des consommateurs pour les éco-labels. Les grands fabricants d'aliments norvégiens, BioMar et Skretting, ancrent la demande, tandis que les réformes de l'UE sur les nouveaux aliments devraient stimuler la demande d'algues dans les chaînes de valeur d'ici 2030. Des instruments financiers tels que les subventions Horizon Europe réduisent les risques de la R&D, et les détaillants récompensent systématiquement la provenance des fruits de mer à faible empreinte carbone à la caisse.

La région Asie-Pacifique affiche le TCAC régional le plus élevé de 17 %, alors que la Chine, le plus grand fabricant mondial d'aliments aquacoles, met en service des installations comme l'usine de 20 000 tonnes métriques de Calysseo à Chongqing. Des fermes de démonstration soutenues par le gouvernement présentent des crevettes nourries aux algues pour les marchés d'exportation premium. L'allègement tarifaire de l'Inde sur les intrants pour l'alimentation des crevettes et les écosystèmes de culture de biomasse à faible coût du Vietnam renforcent davantage la trajectoire de croissance régionale, attirant de nouveaux entrants dans le secteur des aliments à base d'algues.

L'Amérique du Nord progresse régulièrement dans le déploiement de capitaux et la certitude réglementaire. L'usine Veramaris de 200 millions USD au Nebraska soutient l'approvisionnement régional et capte 15 % de la demande mondiale en oméga-3 pour le saumon. Les confirmations Generally Recognized as Safe (GRAS) de la FDA abaissent les barrières juridiques, et un solide réseau de capital-risque finance les startups de photoréacteurs de nouvelle génération. Les échanges transfrontaliers avec les grappes aquacoles canadiennes favorisent le transfert de technologie et renforcent l'autosuffisance continentale.

Paysage concurrentiel

L'intensité concurrentielle est modérée, avec une coexistence de multinationales et de startups biotechnologiques. DSM-Firmenich AG ancre la première ligne, associant son portefeuille Life's OMEGA à la production Veramaris du Nebraska qui peut à elle seule remplacer 1,2 million de tonnes métriques de poisson. La fermentation AlgaPrime DHA de Corbion N.V. devrait réaliser une croissance significative des ventes d'ici 2028 et se diversifier dans le marché de la nutrition animale de compagnie [3]Source : Corbion Investor Relations, « Mise à jour de la stratégie 2024 », corbion.com. ADM (Archer Daniels Midland Co.) et Cargill Inc. intègrent les algues dans des solutions d'alimentation groupées, en utilisant leurs réseaux de distribution pour la pénétration du marché.

Les nouveaux entrants disruptifs se concentrent sur le coût et la flexibilité. Le réacteur à couche mince d'Algenie promet un capex réduit, tandis que la feuille biosolaire d'Arborea exploite la lumière solaire plutôt que des LED artificielles pour réduire les factures d'énergie. Le modèle circulaire de MiAlgae monétise les effluents de l'industrie du whisky, démontrant une économie alternative pour les matières premières. Les mouvements stratégiques comprennent des coentreprises (Adisseo-Calysta), des expansions de capacité et des fusions et acquisitions (F&A), telles que l'acquisition d'Algaia par JRS pour intégrer les intrants d'algues marines dans la nutrition animale.

Les facteurs de différenciation du succès se concentrent désormais sur l'atteinte de la parité des coûts avec les huiles végétales, la garantie de la fiabilité de l'approvisionnement et la vérification des indicateurs de durabilité. Les acteurs atteignant des coûts inférieurs à 1 USD/kg avec des profils d'oméga-3 stables sont bien positionnés pour gagner des parts alors que les acheteurs grand public déplacent leurs volumes de l'huile de poisson vers des alternatives algales. Les investisseurs se tournent vers les plateformes qui associent une faible demande énergétique à une évolutivité modulaire, anticipant que la parité des prix avec l'huile de soja débloquera l'adoption de masse. Des fusions telles que l'union de 2024 entre PhytoSmart et Cellana montrent une consolidation précoce visant à assembler des bibliothèques de souches plus larges et une portée applicative en aval plus étendue.

Leaders du secteur des graisses d'algues

DSM-Firmenich AG

ADM (Archer Daniels Midland Co.)

BASF SE

Corbion N.V.

Cargill Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Algiecel a obtenu 6,5 millions EUR de financement en fonds propres pour développer la production de microalgues destinées aux secteurs de l'alimentation animale et humaine, soutenant la transition des opérations pilotes vers une usine de démonstration à pleine échelle dans le cadre du projet CAPCO2 ciblant les industries émettrices de CO2.

- Octobre 2024 : PhytoSmart Inc. et Cellana Inc. ont signé un accord de fusion pour renforcer les capacités de production de souches d'algues riches en oméga-3, la société combinée ciblant les marchés des compléments pour animaux de compagnie et humains dépassant 10 milliards USD à l'échelle mondiale en utilisant la technologie ALDUO de Cellana.

- Avril 2024 : Edonia a obtenu un investissement de 2 millions EUR pour le développement de protéines à base de microalgues, en se concentrant sur la spiruline et la chlorelle avec un procédé propriétaire d'« édonisation » créant une texture semblable à la viande tout en évitant les exigences de classification des nouveaux aliments de l'UE.

Portée du rapport mondial sur le marché des graisses d'algues

| Huile |

| Poudre |

| Émulsion encapsulée |

| Microalgues |

| Microalgues génétiquement modifiées |

| Alimentation aquacole |

| Alimentation avicole |

| Alimentation porcine |

| Alimentation des ruminants |

| Nutrition animale de compagnie |

| Additifs alimentaires spécialisés et prémix |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Norvège |

| Royaume-Uni | |

| Allemagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Vietnam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par forme | Huile | |

| Poudre | ||

| Émulsion encapsulée | ||

| Par source | Microalgues | |

| Microalgues génétiquement modifiées | ||

| Par application | Alimentation aquacole | |

| Alimentation avicole | ||

| Alimentation porcine | ||

| Alimentation des ruminants | ||

| Nutrition animale de compagnie | ||

| Additifs alimentaires spécialisés et prémix | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Vietnam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des aliments à base d'algues ?

La taille du marché des aliments à base d'algues s'élevait à 3,6 milliards USD en 2025 et devrait atteindre 4,7 milliards USD d'ici 2030.

Quelle région est en tête du marché des aliments à base d'algues ?

L'Europe est en tête avec une part de 36 %, portée par des règles de durabilité strictes et des secteurs aquacoles matures.

Pourquoi les huiles algales sont-elles importantes dans l'alimentation aquacole ?

Les huiles algales remplacent l'huile de poisson en tant que source durable d'acide eicosapentaénoïque/acide docosahexaénoïque, permettant des régimes alimentaires pour le saumon qui répondent aux besoins en oméga-3 sans épuiser les stocks de poissons sauvages.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'alimentation avicole devrait se développer à un TCAC de 18,6 % en raison des gains prouvés de conversion alimentaire et de la demande des consommateurs pour de la viande enrichie en oméga-3.

Comment les coûts des aliments à base d'algues diminuent-ils ?

Les photoréacteurs à couche mince de nouvelle génération, la fermentation optimisée par l'IA et les substrats issus des flux de déchets poussent les coûts de production vers 1 USD/kg.

Quel est le principal obstacle à l'adoption des aliments à base d'algues ?

Une prime de prix par rapport aux huiles conventionnelles reste le principal obstacle, bien que les technologies de mise à l'échelle réduisent l'écart.

Dernière mise à jour de la page le: