Taille et Part du Marché des Ingrédients de Revêtement de Semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

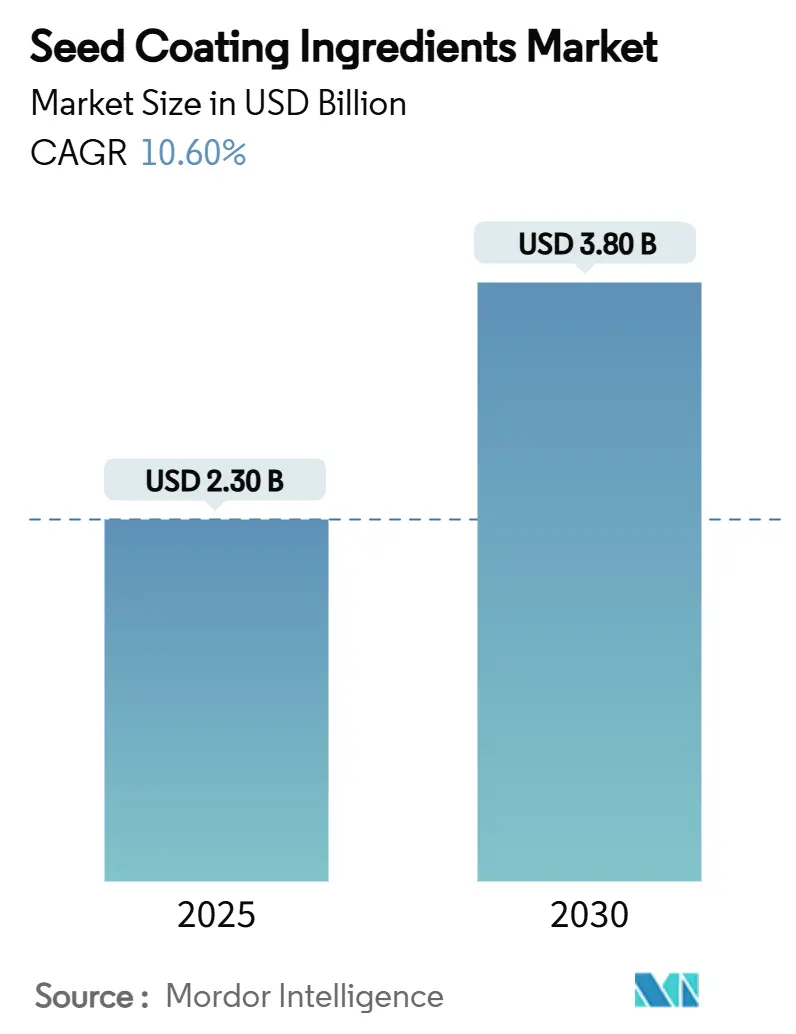

| Taille du Marché (2025) | 2.30 Milliards de dollars |

| Taille du Marché (2030) | 3.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients de Revêtement de Semences par Mordor Intelligence

La taille du marché des ingrédients de revêtement de semences a atteint 2,3 milliards USD en 2025 et devrait atteindre 3,8 milliards USD d'ici 2030, progressant à un TCAC de 10,6 % durant la période 2025-2030. Les investissements robustes dans les technologies semencières, le durcissement des réglementations sur les niveaux de résidus et la nécessité d'améliorer la vigueur des plantules au niveau du champ continuent d'orienter la demande en ingrédients de revêtement spécialisés. Les apports de capitaux vers les polymères multicouches avancés améliorent la fonctionnalité du revêtement, tandis que les vecteurs d'origine biologique aident les agriculteurs à se conformer aux seuils plus bas en produits chimiques de synthèse. Les incitations financières en faveur d'une agriculture adaptée au climat intensifient l'adoption chez les producteurs de légumes hybrides et de cultures spéciales. Par ailleurs, les semoirs de précision dotés d'unités de dosage automatisées renforcent les taux d'utilisation en garantissant des ratios précis semence-ingrédient et en réduisant les pertes.

Principaux Enseignements du Rapport

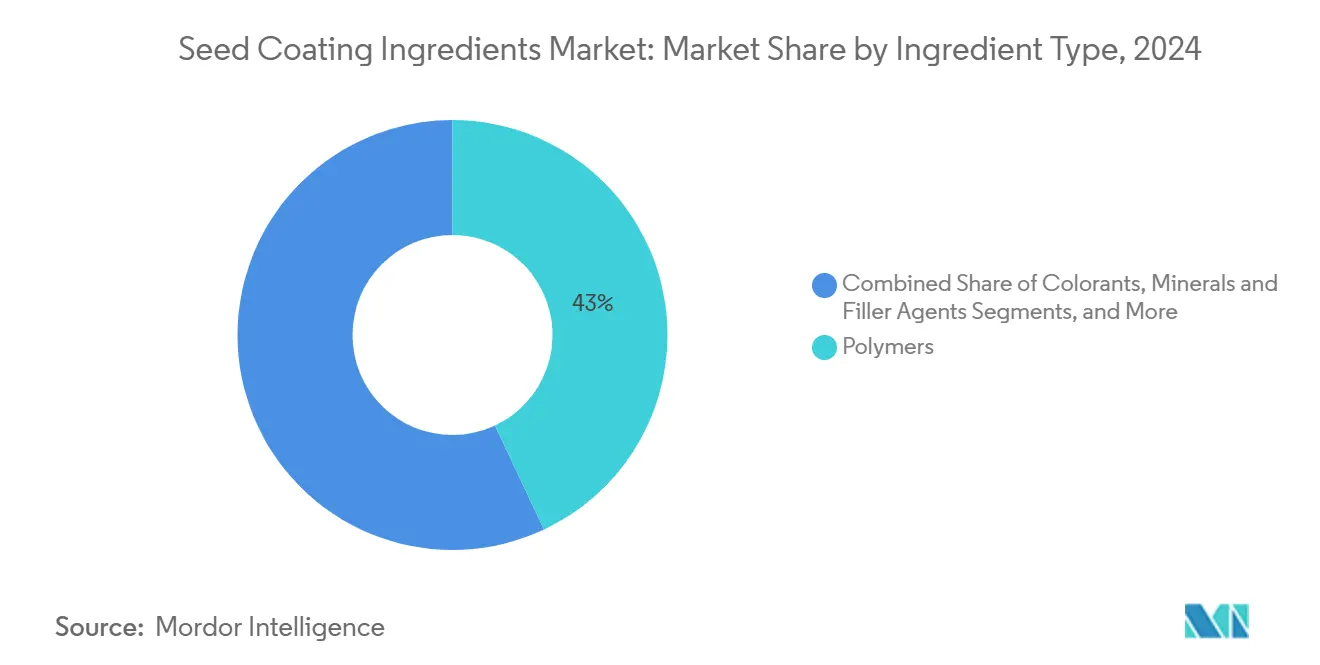

- Par type d'ingrédient, les polymères ont dominé avec 43,0 % de la part du marché des ingrédients de revêtement de semences en 2025 ; les biologiques devraient afficher un TCAC de 13,4 % jusqu'en 2030.

- Par formulation de revêtement, le revêtement en film représentait 48,5 % de la taille du marché des ingrédients de revêtement de semences en 2025, tandis que les formulations avancées multicouches se développeront à un TCAC de 14,2 % entre 2025 et 2030.

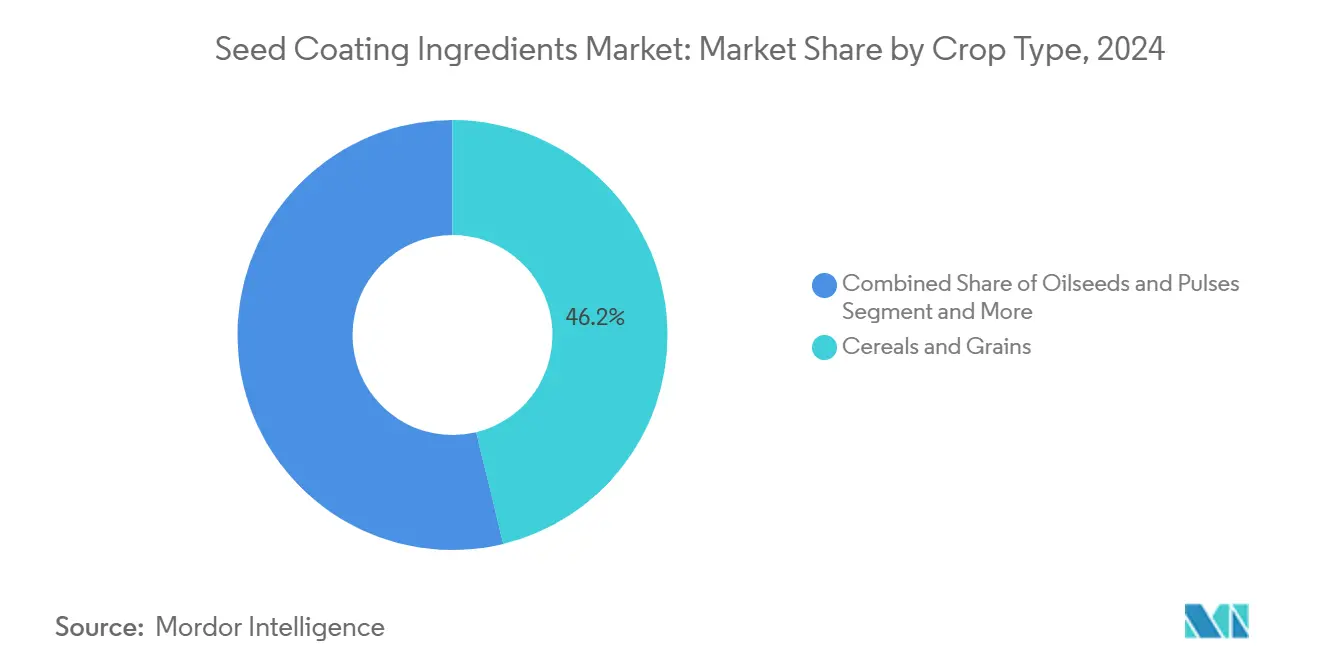

- Par type de culture, les céréales et grains détenaient 46,2 % de la part des revenus en 2025 ; les fruits et légumes devraient enregistrer un TCAC de 12,8 % jusqu'en 2030.

- Par fonction, la protection a capté 51,0 % de la part du marché des ingrédients de revêtement de semences en 2025, tandis que l'amélioration devrait progresser à un TCAC de 14,6 % durant la période 2025-2030.

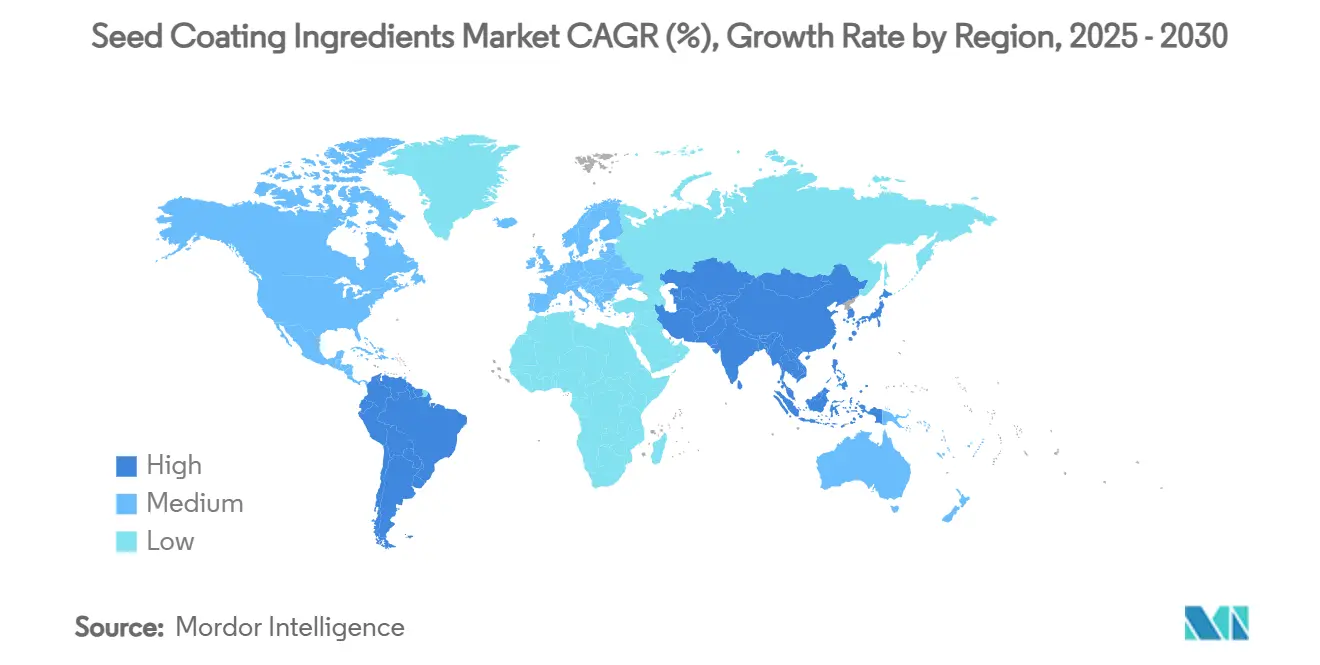

- Par géographie, l'Asie-Pacifique est la plus grande région avec une part de marché de 30,8 %, et elle est également la plus rapide avec un TCAC de 12,1 %.

Tendances et Perspectives du Marché Mondial des Ingrédients de Revêtement de Semences

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression en faveur de la durabilité pour la réduction des intrants agrochimiques | +2.1% | Mondial, avec l'impact le plus fort en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption croissante des équipements de semis de précision | +1.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'intégration d'inoculants biologiques | +1.6% | Mondial, avec adoption précoce en Amérique du Sud et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des semences de légumes hybrides et de spécialité | +1.4% | Asie-Pacifique en tête, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Accélération des approbations réglementaires pour les micro-polymères | +1.2% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Incitations fiscales à la R&D pour les nouvelles technologies de revêtement | +0.9% | États-Unis, Brésil et Inde avec une orientation nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression en Faveur de la Durabilité pour la Réduction des Intrants Agrochimiques

Les régulateurs européens et nord-américains imposent désormais des réductions strictes des matières actives, ce qui incite les entreprises semencières à migrer vers des systèmes d'application à faible volume. Les revêtements en film et multicouches hébergeant des matières actives micronisées respectent les règles sur les niveaux de résidus, réduisant les applications au champ et les empreintes carbone globales. Les programmes d'incitation dans le cadre du Pacte vert pour l'Europe récompensent les agriculteurs qui adoptent des polymères d'origine biologique, assurant une libération contrôlée des inoculants et des micronutriments. Des mandats parallèles au Canada et dans certains États des États-Unis ont resserré les plafonds d'émissions des installations de traitement des semences, renforçant l'argument commercial en faveur des revêtements conformes. Collectivement, ces leviers politiques accroissent les achats à long terme de chimies de vecteurs durables.

Adoption Croissante des Équipements de Semis de Précision

Les semoirs numériques équipés de compteurs à débit variable permettent une distribution précise des semences enrobées, minimisant les manques et les doublons sur le lit de semences. Les fournisseurs d'équipements collaborent avec les fournisseurs d'ingrédients de revêtement pour calibrer la viscosité des polymères et la tension superficielle afin d'assurer un passage sans heurts à travers les disques à vide haute vitesse. Les agriculteurs d'Amérique du Nord et d'Australie signalent des réductions de 5 % des taux de semis après le passage aux semoirs de précision, libérant ainsi du budget pour des mélanges d'ingrédients premium. Des projets pilotes régionaux financés par les ministères de l'agriculture démontrent des hausses de rendement lorsqu'un espacement uniforme des semences est associé à des revêtements fonctionnels. Cette augmentation d'utilisation liée aux équipements se traduit par des gains de volume à moyen terme pour les polymères de spécialité et les colorants.

Demande d'Intégration d'Inoculants Biologiques

Les formulations rhizobiales et mycorhiziennes intégrées dans les revêtements de semences assurent une colonisation racinaire précoce qui améliore l'absorption du phosphore et de l'azote. Les producteurs de soja d'Amérique du Sud intègrent des vecteurs biologiques pour se conformer aux limites imposées sur les traitements chimiques des semences par les agences nationales de santé. Les fournisseurs d'ingrédients introduisent des matrices d'encapsulation qui maintiennent la viabilité microbienne pendant plus de 12 mois sous des températures tropicales, surmontant ainsi les obstacles antérieurs liés à la durée de conservation. Les entreprises horticoles européennes adoptent des vecteurs d'inoculants similaires pour soutenir les plantules certifiées biologiques, stimulant les ventes supplémentaires de biopolymères. La demande globale de compatibilité microbienne renforce la dynamique du marché à moyen terme.

Croissance des Semences de Légumes Hybrides et de Spécialité

Les maisons semencières augmentent la production de cultivars hybrides de tomate, de concombre et de piment adaptés à la culture sous abri. Ces semences à haute valeur ajoutée nécessitent des revêtements multicouches pour la préservation des propriétés, notamment la résistance à l'abrasion et la différenciation visuelle. Les clusters d'agriculture sous abri en Chine affichent une croissance à deux chiffres de l'adoption des hybrides, et les pépinières commerciales dans la région du Golfe suivent des trajectoires similaires pour contrer les stress des zones arides. Les segments de spécialité, tels que le gazon et les plantes ornementales, adoptent également des formes de polymères respirants qui régulent l'absorption d'humidité. La production accrue de semences à haute valeur ajoutée génère ainsi une demande à court terme pour des ingrédients de revêtement de semences avancés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites strictes sur les niveaux de résidus en Europe | -1.8% | Europe en tête, avec des répercussions réglementaires en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des biopolymères de haute qualité | -1.4% | Mondial, avec un impact particulier sur les segments premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Données de terrain limitées sur les formulations multicouches | -1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Résistance des circuits de distribution traditionnels de semences | -1.0% | Amérique du Sud en tête, avec un impact significatif sur les marchés émergents en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites Strictes sur les Niveaux de Résidus en Europe

Les niveaux maximaux de résidus révisés pour plusieurs matières actives fongicides exigent une reformulation approfondie des recettes de revêtement. Les coûts de conformité augmentent car les fournisseurs d'ingrédients doivent constituer de nouveaux dossiers toxicologiques et réingéniérer les matrices polymères. Les entreprises semencières reportent temporairement les mises à niveau des revêtements dans l'attente d'orientations claires sur les seuils actualisés, ralentissant les cycles d'approvisionnement dans la région. Les audits de certification dans le cadre du Règlement sur l'utilisation durable imposent également des frais de test qui pèsent sur les petits enrobeurs régionaux. Ces contraintes procédurales freinent la demande européenne à moyen terme malgré des intentions positives en matière de durabilité.

Volatilité des Prix des Biopolymères de Haute Qualité

Les perturbations de l'approvisionnement en carraghénane, alginate et dérivés de cellulose font augmenter les prix moyens des intrants de 18 % entre 2024 et 2025. Les transformateurs chinois de polysaccharides sont confrontés à des restrictions énergétiques qui limitent la production, tandis que les usines de pâte à papier scandinaves font face à des frais de fret plus élevés. Les acheteurs d'ingrédients sans contrats à long terme subissent des hausses de prix au comptant, limitant le réapprovisionnement des stocks. Bien que les fabricants de polymères répercutent partiellement les coûts sur les entreprises semencières, la sensibilité aux prix des utilisateurs finaux plafonne la croissance globale des factures. Cette volatilité exerce une pression à court terme sur la rentabilité des formulateurs et des distributeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient : Les Polymères Dominent tandis que les Biologiques Accélèrent

Les polymères représentaient 43,0 % de la taille du marché des ingrédients de revêtement de semences en 2024, portés par leur polyvalence pour les cultures céréalières et maraîchères. L'acétate de vinyle éthylène, l'alcool polyvinylique et les copolymères acryliques assurent une forte adhérence et un séchage rapide adaptés aux lignes de traitement à grande vitesse. Leur historique de terrain plus long et leur compatibilité avec diverses matières actives maintiennent leur part de premier rang. Le sous-segment biologique, englobant les vecteurs pour les microbes bénéfiques et les extraits botaniques, enregistre le TCAC le plus rapide de 13,4 % jusqu'en 2030, sous l'effet de la pression croissante pour une agriculture sans résidus. Les organismes de certification régionaux en Amérique du Sud et en Europe approuvent les revêtements microbiens pour l'amélioration de la santé des sols, incitant à des investissements supplémentaires dans les installations de fermentation.

Les innovations accélèrent la pénétration des biologiques. Les souches de Bacillus encapsulées dans des billes d'alginate résistent aux contraintes mécaniques lors du semis pneumatique, comblant un écart de performance passé par rapport aux polymères synthétiques. Les accords de développement conjoint entre les producteurs biologiques et les entreprises semencières raccourcissent les délais d'enregistrement. Des tendances à la parité des coûts émergent car les prix ajustés à la taxe carbone des polymères d'origine pétrolière augmentent progressivement, réduisant la prime des biopolymères. Ces évolutions élargissent l'adoption dans les fruits, légumes et légumineuses, consolidant les gains de volume à long terme pour les vecteurs biologiques sur le marché des ingrédients de revêtement de semences.

Par Formulation de Revêtement : Les Types en Film Dominent mais les Variantes Multicouches Progressent Fortement

Les revêtements en film représentaient 48,5 % de la part du marché des ingrédients de revêtement de semences en 2024, grâce à leurs lignes de traitement établies et à leur faible consommation de matériaux. Ils offrent une différenciation par la couleur, une poussière minimale et une protection en couche mince adaptée aux céréales, au soja et au coton. Cependant, les revêtements avancés multicouches affichent un TCAC de 14,2 % jusqu'en 2030, les agriculteurs recherchant des avantages multifonctionnels. Les architectures en couches séparent les micronutriments des inoculants microbiens, évitant les interactions antagonistes tout en assurant une libération échelonnée. Les semoirs de précision peuvent gérer ces semences plus volumineuses sans problèmes de singulation, élargissant la compatibilité.

Les feuilles de route de R&D mettent en avant des couches externes réactives à l'humidité associées à des liants polymères de base qui libèrent les nutriments dans les conditions du champ. Les sélectionneurs de riz en Asie-Pacifique adaptent la technologie multicouche pour apporter des boosters de zinc et de silicium contre le stress abiotique. Bien que le coût unitaire soit supérieur de 12 % à celui des revêtements en film, les gains de rendement et les économies d'intrants justifient la prime. Par conséquent, les formulations avancées supplantent progressivement les films traditionnels dans les catégories de semences hybrides à haute marge, augmentant à la fois les contributions en valeur et en volume au marché des ingrédients de revêtement de semences.

Par Type de Culture : Les Céréales et Grains Restent Essentiels tandis que les Fruits et Légumes Gagnent du Terrain

Les céréales et grains détenaient 46,2 % de la part des revenus en 2024, reflétant les grandes superficies en maïs, blé et riz qui adoptent systématiquement des revêtements polymères et colorants pour le semis mécanisé. Les grands semenciers intègrent des fongicides systémiques et des micronutriments dans des films monocouches, assurant une large couverture sur les grandes exploitations agricoles. Les programmes gouvernementaux de qualité des semences en Inde et en Chine institutionnalisent davantage les prescriptions de revêtement dans les chaînes d'approvisionnement certifiées en semences céréalières, renforçant la domination du segment.

Les fruits et légumes affichent un TCAC de 12,8 % durant la période 2025-2030, à mesure que la culture sous serre et sous abri se développe en Asie-Pacifique et au Moyen-Orient. Les semences à haute valeur ajoutée de tomate, poivron, concombre et légumes à feuilles justifient des revêtements multicouches plus coûteux intégrant des promoteurs de croissance et des biostimulants. Le codage couleur et le pelliculage facilitent les systèmes de transplantation automatisés, réduisant les coûts de main-d'œuvre dans les pépinières hydroponiques. À mesure que les régimes alimentaires des consommateurs s'orientent vers des produits riches en nutriments, les fournisseurs commerciaux de semences répondent avec des hybrides de spécialité enrobés, augmentant la contribution proportionnelle du segment au marché des ingrédients de revêtement de semences.

Par Fonction : La Protection Domine tandis que l'Amélioration Surpasse

Les revêtements axés sur la protection, qui contiennent des fongicides, des insecticides et des nématicides, représentaient 51,0 % de la part du marché des ingrédients de revêtement de semences en 2024. Les zones géographiques sujettes aux maladies, comme le Brésil et certaines parties de l'Afrique subsaharienne, s'appuient sur ces matières actives pour assurer l'établissement précoce des peuplements. La forte surveillance réglementaire ainsi que l'élimination progressive des matières actives en Europe entraînent une reformulation continue, mais la fonction de protection persiste en raison de la nécessité agronomique de lutter contre les agents pathogènes telluriques.

Les revêtements axés sur l'amélioration, apportant des micronutriments, des régulateurs de croissance des plantes et des biostimulants, se développent à un TCAC de 14,6 % jusqu'en 2030. Ils atténuent les stress abiotiques tels que la sécheresse et la salinité, s'alignant sur les stratégies d'adaptation au changement climatique. Les régimes nationaux d'assurance récolte en Australie et aux États-Unis reconnaissent ces améliorations dans le cadre des programmes de cultures adaptées au carbone, offrant des remises partielles sur les primes. En conséquence, les fournisseurs d'ingrédients positionnent des solutions intégrées nutriments-biologiques pour élargir l'adoption des améliorations dans des portefeuilles de cultures diversifiés.

Analyse Géographique

L'Asie-Pacifique a contribué à la plus grande part de 30,8 % des revenus en 2024 et devrait afficher un TCAC de 12,1 % jusqu'en 2030. La Chine, l'Inde et l'Australie augmentent les superficies en semis de précision, soutenues par des programmes de subventions qui remboursent jusqu'à 30 % des coûts d'équipement [1]Source : Ministère de l'Agriculture et des Affaires Rurales de Chine, "Programme de Subvention à la Mécanisation 2024," moa.gov.cn. Les usines de polymères nationales dans la province du Jiangsu garantissent la stabilité des prix pour les traiteurs de semences locaux, les incitant à des taux d'inclusion plus élevés. Le développement de l'horticulture sous abri en Chine et au Japon stimule la demande de revêtements multicouches avec des boosters de micronutriments, amplifiant l'adoption régionale.

L'Amérique du Sud a affiché de bonnes perspectives de croissance, portée par les expansions du corridor soja du Brésil dans le Mato Grosso et le Pará. Les technologues en semences intègrent des inoculants rhizobiens dans les revêtements pour se conformer aux règles du MAPA limitant les volumes d'inoculation liquide à la ferme [2]Source : Ministère de l'Agriculture du Brésil, "Réglementations sur les Inoculants pour les Semences de Soja," agricultura.gov.br. Les producteurs de maïs argentins adoptent des agents filmogènes avec des polymères à démarrage à froid qui améliorent la germination lors des semis de début de printemps, ajoutant un volume supplémentaire. Les exportateurs de fruits chiliens privilégient les revêtements d'amélioration chargés en oligo-éléments pour assurer un établissement uniforme des vergers dans des conditions de contrainte hydrique.

L'Amérique du Nord et l'Europe représentent des marchés matures mais stables. L'Amérique du Nord affiche une croissance à un chiffre moyen, les entreprises semencières américaines poussant des vecteurs biologiques avancés pour des programmes d'agriculture régénératrice. Les producteurs canadiens de canola adoptent des colorants à faible poussière qui satisfont aux réglementations de transport et maintiennent les normes de sécurité de la manutention des grains [3]Source : Gouvernement du Canada, "Lignes Directrices sur le Transport des Poussières Agricoles," canada.ca . L'Europe fait face à une croissance plus faible en raison des contraintes sur les résidus, mais la demande d'ingrédients d'origine biologique augmente. La taille du marché des ingrédients de revêtement de semences en Allemagne et en France bénéficie des subventions Horizon Europe soutenant la R&D sur les biopolymères. L'Europe de l'Est, notamment la Pologne et la Roumanie, croît plus rapidement grâce à la modernisation des infrastructures de semences céréalières.

Paysage Concurrentiel

Les cinq premières entreprises, BASF SE, Clariant, Croda, Solvay et Sensient Technologies Corporation, détenaient une part combinée significative des revenus mondiaux en 2024, soulignant une structure modérément concentrée. BASF SE se distingue par un large portefeuille de liants polymères et des lignes de revêtement en film à flux continu. Clariant renforce sa position dans les colorants et les agents d'amélioration de l'écoulement en inaugurant une expansion de capacité de 35 millions USD en Allemagne en 2024. Croda se tourne vers les vecteurs d'origine biologique en intégrant des lipides dérivés d'algues dans les revêtements d'amélioration. DSM-Firmenich pousse des micro-encapsulats nutritifs contenant du zinc et du bore pour les semences horticoles.

Les alliances stratégiques façonnent les pipelines technologiques. En 2024, BASF SE et un fabricant d'équipements japonais ont co-développé un module de revêtement intelligent qui relie les données de viscosité des polymères aux ajustements en temps réel de la vitesse du tambour, améliorant ainsi l'uniformité du revêtement. La même année, Clariant a concédé sous licence la plateforme nano-silice d'une start-up américaine pour formuler des barrières à l'humidité pour le riz paddy. Les investissements en Amérique du Sud restent importants. Croda a inauguré un centre de compétences en biologiques à São Paulo pour localiser le développement de vecteurs microbiens pour les revêtements de semences de soja.

La diversification du portefeuille vers les biologiques s'intensifie. BASF SE a déposé des brevets pour la dégradation enzymatique des polymères afin d'assurer la décomposition des résidus en fin de vie, anticipant des normes d'élimination plus strictes. Sur l'ensemble du marché des ingrédients de revêtement de semences, ces mouvements reflètent un pivot des agents filmogènes de commodité vers des systèmes multifonctionnels de spécialité qui commandent des prix premium et élargissent la fidélisation des clients.

Leaders du Secteur des Ingrédients de Revêtement de Semences

Croda International plc

Solvay

Sensient Technologies Corporation

Clariant

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : L'ICAR-Institut indien de recherche sur les oléagineux (IIOR) a signé un protocole d'accord avec Kurnool Seeds Pvt. Ltd. et Cynora Crop Science Pvt. Ltd. pour commercialiser sa technologie brevetée de revêtement de semences à base de biopolymères. Cette technologie protège les microbes mobilisateurs de nutriments lors du traitement des semences, augmentant les rendements des cultures de 25 % à 30 %.

- Juin 2024 : Syngenta Group a lancé le traitement des semences dans son installation d'Enkhuizen aux Pays-Bas, en se concentrant sur les légumes à petites graines tels que les poivrons et les tomates. L'entreprise vise à éliminer les microplastiques de toutes les opérations européennes de traitement des semences d'ici la fin de l'année, en passant à des revêtements de semences 100 % biodégradables pour réduire l'impact environnemental.

- Octobre 2023 : Au Canada, Corteva Agriscience a lancé Straxa, un traitement fongicide des semences qui offre aux agriculteurs une formulation prête à l'emploi pour contrôler les principales maladies des semences et du sol dans les cultures céréalières.

Portée du Rapport sur le Marché Mondial des Ingrédients de Revêtement de Semences

| Polymères |

| Colorants |

| Minéraux et Agents de Charge |

| Biologiques (Inoculants, Biostimulants) |

| Revêtement en Film |

| Encroutage |

| Pelliculage |

| Multicouche Avancé |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Gazon et Plantes Ornementales |

| Protection (Fongicide, Insecticide) |

| Nutrition (Micronutriments) |

| Amélioration (Promoteurs de Croissance) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type d'Ingrédient | Polymères | |

| Colorants | ||

| Minéraux et Agents de Charge | ||

| Biologiques (Inoculants, Biostimulants) | ||

| Par Formulation de Revêtement | Revêtement en Film | |

| Encroutage | ||

| Pelliculage | ||

| Multicouche Avancé | ||

| Par Type de Culture | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Fruits et Légumes | ||

| Gazon et Plantes Ornementales | ||

| Par Fonction | Protection (Fongicide, Insecticide) | |

| Nutrition (Micronutriments) | ||

| Amélioration (Promoteurs de Croissance) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des ingrédients de revêtement de semences d'ici 2030 ?

Le marché devrait atteindre 3,8 milliards USD d'ici 2030.

Quel type d'ingrédient détient actuellement la plus grande part ?

Les liants polymères dominent avec une part de 43,0 %.

Quelle formulation devrait connaître la croissance la plus rapide ?

Les revêtements avancés multicouches se développeront à un TCAC de 14,2 % jusqu'en 2030.

Pourquoi les vecteurs biologiques gagnent-ils du terrain ?

Les limites réglementaires sur les résidus chimiques et la demande de bénéfices pour la santé des sols stimulent l'adoption des vecteurs microbiens.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un TCAC de 12,1 % grâce aux subventions à la mécanisation et à l'expansion de l'agriculture sous abri.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent 54 % des revenus, indiquant une concentration modérée avec une concurrence active en matière d'innovation.

Dernière mise à jour de la page le: