Taille et part du marché du câblage structuré en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

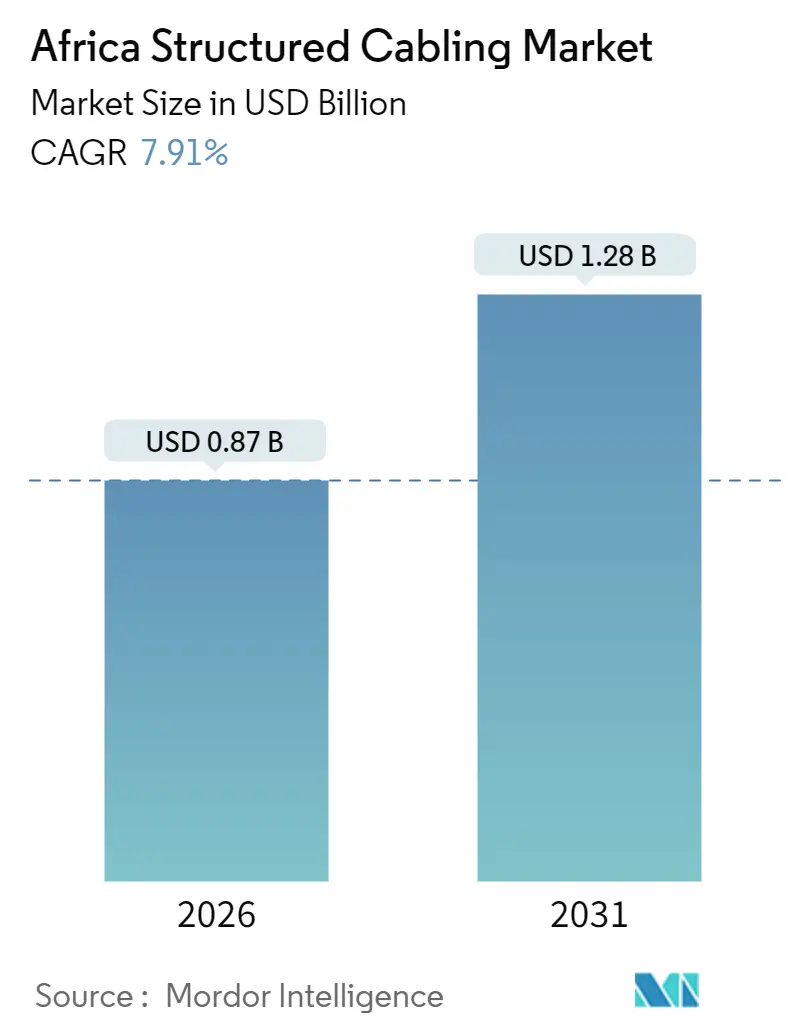

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.91% CAGR |

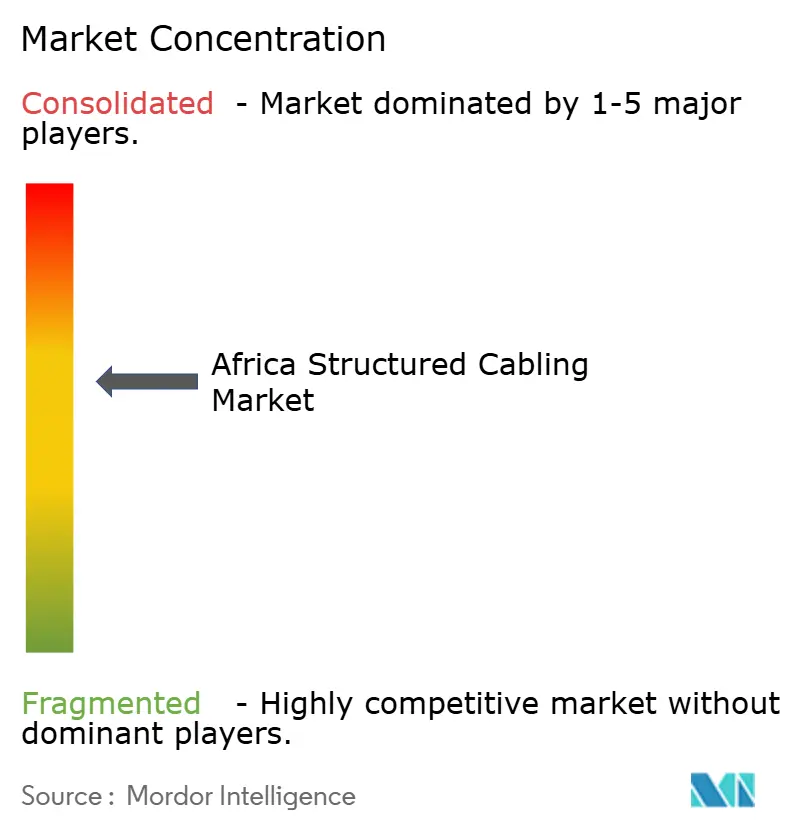

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du câblage structuré en Afrique par Mordor Intelligence

La taille du marché du câblage structuré en Afrique s'élevait à 0,87 milliard USD en 2026 et devrait atteindre 1,28 milliard USD d'ici 2031, progressant à un TCAC de 7,91 %. La croissance repose sur trois piliers, à savoir la construction de centres de données hyperscale, la densification des réseaux métropolitains à fibre optique par les opérateurs de télécommunications et les mandats gouvernementaux favorisant la connectivité filaire. Les fournisseurs de services cloud multinationaux, menés par Microsoft et Equinix, installent de grands campus africains nécessitant des milliers de liaisons à fibre optique haute densité et de raccordements croisés de catégorie 6A. La volatilité des devises et les droits d'importation tempèrent l'expansion, mais n'ont pas compromis les projets, car les centres de données modulaires préfabriqués réduisent la main-d'œuvre sur site et accélèrent les délais de retour sur investissement. Les fournisseurs qui combinent cuivre, fibre optique, alimentation électrique et refroidissement dans un seul contrat bénéficient de relations plus durables, tandis que les distributeurs disposant d'entrepôts sous douane atténuent les retards douaniers et remportent des commandes sur le marché intermédiaire. En résumé, le marché du câblage structuré en Afrique bénéficie de vents porteurs séculaires solides qui l'emportent sur les risques macroéconomiques à court terme.

Principaux enseignements du rapport

- Par type, le cuivre représentait 54,51 % de la part du marché du câblage structuré en Afrique en 2025. La fibre optique devrait se développer à un TCAC de 8,56 % jusqu'en 2031, soit le taux de croissance le plus rapide parmi toutes les solutions.

- Par catégorie de câble, la catégorie 6 détenait 32,78 % de la part des revenus en 2025, tandis que la catégorie 6A progresse à un TCAC de 8,88 % jusqu'en 2031.

- Par composant de solution, le matériel représentait 61,66 % de la taille du marché du câblage structuré en Afrique en 2025. Le segment des services progresse à un TCAC de 9,01 % jusqu'en 2031.

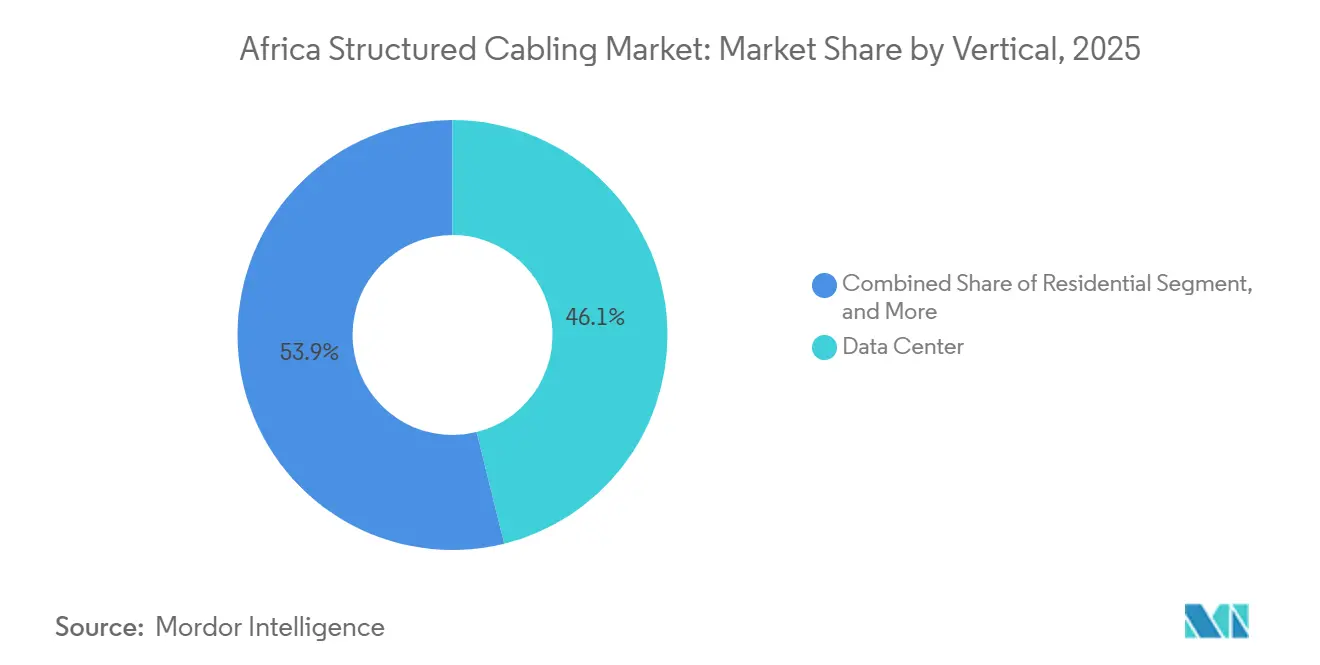

- Par secteur vertical, les centres de données représentaient 46,13 % de la valeur en 2025 et progressent à un TCAC de 8,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du câblage structuré en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées technologiques accélérées dans tous les secteurs | +1.40% | Panafricain, concentré en Afrique du Sud, au Kenya, au Nigeria et en Égypte | Moyen terme (2 à 4 ans) |

| Expansion croissante des centres de données | +2.10% | Afrique du Sud, Kenya, Nigeria, Égypte, Maroc | Court terme (≤ 2 ans) |

| Initiatives et incitations gouvernementales en matière d'infrastructure numérique | +1.60% | Kenya, Rwanda, Nigeria, Sénégal, Ghana | Moyen terme (2 à 4 ans) |

| Déploiements rapides de dorsales à fibre optique urbaine par les opérateurs de télécommunications et les fournisseurs d'accès à Internet | +1.30% | Nigeria, Kenya, Afrique du Sud, Tanzanie, Ouganda | Court terme (≤ 2 ans) |

| Adoption de centres de données modulaires préfabriqués stimulant la demande de câblage pré-terminé | +0.90% | Afrique du Sud, Kenya, Nigeria | Court terme (≤ 2 ans) |

| Financement par les banques de développement multilatérales de parcs industriels intelligents stimulant les achats de câblage | +0.70% | Éthiopie, Côte d'Ivoire, Sénégal, Rwanda | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques accélérées dans tous les secteurs

Les entreprises adoptant des architectures cloud natives remplacent les liaisons de catégorie 5e héritées par des liaisons de catégorie 6A ou à fibre optique, car le débit de 10 gigabits sous-tend désormais la virtualisation des postes de travail, les communications unifiées et l'analytique à faible latence. Les institutions financières de Johannesburg et de Lagos ont procédé à un recâblage complet en 2025 après l'apparition de pics de latence lors des sessions de trading de pointe, en passant à des tronçons OM4 multimode et monomode qui maintiennent les pertes d'insertion en dessous de 1,5 dB.[1]Études de cas Siemon, "Déploiement du portefeuille de centres de données ouest-africains MainOne," siemon.com Les fabricants déployant Ethernet industriel sur PROFINET ou EtherCAT ont besoin d'un déterminisme inférieur à la milliseconde que la catégorie 6A offre jusqu'à 100 mètres et que la fibre optique dépasse dans les usines électriquement bruyantes. Ces mises à niveau renforcent une demande soutenue sur le marché du câblage structuré en Afrique.

Expansion croissante des centres de données

Les constructions hyperscale et de colocation s'accélèrent plus vite que le vivier de spliceurs de fibre optique certifiés. Les modules préfabriqués de Schneider Electric pour iXAfrica, mis en service en juillet 2024, ont réduit les travaux sur site de 35 % et intégré le câblage structuré dès la fabrication.[2]Présentation aux investisseurs de Schneider Electric, "Croissance du segment des centres de données en Afrique," se.com La dorsale Telesonic de 75 000 kilomètres d'Airtel et le câble sous-marin Umoja de Google nécessitent tous deux des champs de raccordement croisé denses aux stations d'atterrissage, multipliant les commandes de cadres de distribution à fibre optique. Le rythme des constructions positionne le marché du câblage structuré en Afrique pour une expansion à deux chiffres sur plusieurs années dans les métropoles à forte concentration de centres de données.

Initiatives et incitations gouvernementales en matière d'infrastructure numérique

Le Plan directeur numérique du Kenya a alloué 15 milliards KES (115 millions USD) aux liaisons à fibre optique pour les écoles et les cliniques, qui dépendent du câblage intérieur de catégorie 6 pour atteindre les salles de classe et les services hospitaliers. Le Plan national pour le haut débit du Nigeria vise une pénétration de 70 % d'ici fin 2025, stimulant les anneaux Ethernet métropolitains qui combinent des liaisons monomode extérieures avec des raccordements cuivre intérieurs. Le financement IDEA de la Banque mondiale de 2,48 milliards USD entre 2024 et 2028 débloque les dépenses de câblage dans les villes secondaires et finance la certification des installateurs, un coup de pouce structurel pour le secteur du câblage structuré en Afrique.

Déploiements rapides de dorsales à fibre optique urbaine par les opérateurs de télécommunications et les fournisseurs d'accès à Internet

La route terrestre East2West de MTN à 320 millions USD, les mises à niveau métropolitaines de SEACOM à 563 millions USD et les atterrissages du câble 2Africa convergent vers des sites de rencontre urbains qui hébergent chacun des centaines de jarretières à fibre optique et de champs de brassage de catégorie 6A. Étant donné que de nombreuses liaisons se terminent dans des entrepôts reconvertis à espace limité, les opérateurs privilégient les tronçons pré-terminés qui s'enclenchent dans des panneaux haute densité, renforçant la croissance des volumes sur le marché du câblage structuré en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de compétences techniques et complexité du processus d'installation | -1.20% | Panafricain, aigu en Afrique de l'Ouest francophone et en Afrique de l'Est | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions sans fil | -0.80% | Centres urbains au Nigeria, au Kenya et en Afrique du Sud | Court terme (≤ 2 ans) |

| Coûts d'investissement initiaux élevés dans un contexte de volatilité des devises | -1.00% | Nigeria, Égypte, Ghana, Zambie | Court terme (≤ 2 ans) |

| Droits d'importation et normes régionales fragmentées augmentant la complexité de la chaîne d'approvisionnement | -0.70% | Afrique de l'Ouest (CEDEAO), Afrique de l'Est (CAE), Afrique australe (SADC) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de compétences techniques et complexité du processus d'installation

L'Afrique a besoin d'environ 10 000 techniciens certifiés TIA et ISO supplémentaires d'ici 2031, alors que seulement 500 ont été diplômés des programmes de Schneider Electric en 2024. Les terminaisons de fibre optique sur des chantiers poussiéreux échouent fréquemment aux tests de perte de retour, entraînant des reprises coûteuses. Les faisceaux de catégorie 6A exigent une atténuation de la diaphonie étrangère par une séparation et une mise à la terre précises, ce que de nombreux électriciens généralistes ne peuvent pas assurer. Ces lacunes allongent les délais des projets et limitent le débit à court terme sur le marché du câblage structuré en Afrique.

Coûts d'investissement initiaux élevés dans un contexte de volatilité des devises

La chute du naira de 460 à 750 pour un USD entre 2023 et 2024 a fait augmenter les coûts des câbles en monnaie locale de près de 65 %, poussant les petites entreprises vers des extensions Wi-Fi progressives plutôt que vers des recâblages complets. Des fluctuations similaires de la livre égyptienne contraignent les budgets publics. Les grands distributeurs se couvrent avec des contrats à terme mais répercutent les primes sur les clients, réduisant quelque peu les opportunités pour le secteur du câblage structuré en Afrique jusqu'à la stabilisation des taux de change.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la fibre optique progresse sous l'impulsion des impératifs de bande passante

La fibre optique et le cuivre restent les deux piliers du marché du câblage structuré en Afrique. Le cuivre détenait 54,51 % de la valeur en 2025 grâce aux projets de rénovation de réseau local qui réutilisent les conduits existants, mais la fibre optique se développe à un TCAC de 8,56 % car les centres de données hyperscale nécessitent des liaisons OM4 et OS2 pour des structures de 40, 100 et 400 gigabits. Combinées, ces dynamiques placent la fibre optique à l'avant-garde de la croissance future au sein du marché du câblage structuré en Afrique.

La progression de la fibre optique repose sur des dorsales monomode qui transportent plusieurs longueurs d'onde de 100 gigabits sans amplification en ligne et sur des rubans multimode qui réduisent la consommation électrique des ports de commutation. La présence manufacturière de Corning en Égypte raccourcit les délais de livraison, tandis que les connecteurs VSFF de Siemon préparent les installations africaines aux déploiements de 800 gigabits, ancrant la trajectoire à long terme du secteur du câblage structuré en Afrique.

Par catégorie de câble : la catégorie 6A fait le pont entre l'héritage et la prochaine génération

La catégorie 6 représentait 32,78 % des revenus en 2025, mais la catégorie 6A progresse rapidement à un TCAC de 8,88 %, portée par l'adoption de serveurs 10 gigabits et les mandats de câblage unifié dans les nouvelles constructions. Dans les centres de données, les modules OneCore de Vertiv sont livrés avec de la catégorie 6A blindée aux côtés de tronçons à fibre optique, démontrant une convergence de conception qui élève la taille du marché du câblage structuré en Afrique pour le cuivre de qualité supérieure.

La catégorie 5e persiste dans les installations résidentielles à petit budget, tandis que les catégories 7 et 8 restent des niches pour les usines à forte perturbation électromagnétique. L'application harmonisée de la norme TIA-568.2-D au Kenya et en Afrique du Sud accélère l'élimination progressive du câblage sous-gigabit, orientant les investissements supplémentaires vers la catégorie 6A sur l'ensemble du marché du câblage structuré en Afrique.

Par composant de solution : les services progressent en raison de la pénurie de compétences

Le matériel représentait 61,66 % de la valeur de 2025, mais les services progressent plus rapidement à 9,01 % par an en raison de la rareté de la main-d'œuvre certifiée. Les acheteurs attribuent de plus en plus des contrats clés en main couvrant la conception, le tirage, les terminaisons et la garantie, gonflant la part des services dans la taille du marché du câblage structuré en Afrique.

Le logiciel reste modeste mais gagne du terrain à mesure que les opérateurs recherchent une visibilité en temps réel sur les ports. Schneider Electric intègre des tableaux de bord DCIM dans ses offres d'installation, renforçant la fidélisation et élargissant son empreinte dans le secteur du câblage structuré en Afrique.

Par secteur vertical : les centres de données dominent la demande et la croissance

Les centres de données étaient en tête avec 46,13 % de part en 2025 et continueront d'afficher le TCAC le plus rapide à 8,95 %, garantissant que ce secteur vertical reste l'ancre du marché du câblage structuré en Afrique. Les règles réglementaires de souveraineté des données ainsi que le campus kenyan de Microsoft à 1 milliard USD soulignent l'engagement des hyperscalers envers les zones africaines.

Les réseaux locaux d'entreprise arrivent en deuxième position, stimulés par les extensions de bureaux et la migration vers le cloud. Les bâtiments commerciaux adoptent le câblage pour la vidéosurveillance IP et les systèmes de gestion de bâtiment, tandis que l'automatisation industrielle privilégie la catégorie 6A blindée ou la fibre optique pour résister aux perturbations électromagnétiques, soutenant conjointement une diversification saine sur l'ensemble du marché du câblage structuré en Afrique.

Par environnement d'installation : l'intérieur domine, l'extérieur progresse grâce aux déploiements de fibre optique

Les projets intérieurs (salles de données, colonnes montantes et unités résidentielles) restent le moteur de volume car ils utilisent des câbles de type plénum ou montant qui respectent des codes stricts en matière d'incendie et de fumée. Les installations extérieures s'accélèrent cependant à mesure que les opérateurs de télécommunications déploient des dorsales à fibre optique aériennes ou enterrées peu profondément qui alimentent les petites cellules 5G et le FTTH. La route East2West de MTN et le projet pilote aérien ougandais de Corning mettent en évidence l'expansion du segment extérieur au sein du secteur du câblage structuré en Afrique.

Les assemblages hybrides qui effectuent la transition des gaines extérieures vers des queues intérieures en un seul passage continu simplifient les raccordements des centres de données modulaires préfabriqués, reliant les deux environnements dans une croissance cohérente pour le marché du câblage structuré en Afrique.

Analyse géographique

L'Afrique du Sud, le Nigeria, le Kenya et l'Égypte ont ensemble généré environ les deux tiers de la demande de 2025, ancrés par des clusters de centres de données matures et des viviers de talents d'installateurs plus développés. Le hub JN1 d'Equinix à Johannesburg ancre les déploiements sud-africains, tandis que le campus géothermique de Microsoft cimente le Kenya comme cœur numérique de l'Afrique de l'Est. Le Nigeria est aux prises avec des fluctuations de devises mais reçoit toujours de grandes commandes de l'installation Nxtra d'Airtel et des projets Ethernet métropolitains liés au Plan national pour le haut débit.

Les constructions de villes intelligentes en Égypte à Nouveau Caire et dans la Nouvelle Capitale Administrative poussent la fibre optique monomode et la catégorie 6A dans les domaines gouvernementaux. Le Maroc et le Ghana émergent ensuite, portés par les atterrissages du câble 2Africa et les relocalisations d'entreprises francophones. Les économies plus petites, notamment la Tanzanie, le Rwanda et la Côte d'Ivoire, bénéficient des subventions IDEA de la Banque mondiale qui financent l'harmonisation des normes et les programmes de formation, élargissant progressivement la base adressable du marché du câblage structuré en Afrique.

Les blocs régionaux tels que la CEDEAO, la CAE et la SADC visent à rationaliser les douanes et les tests, mais l'application varie considérablement. Les stations d'atterrissage neutres vis-à-vis des opérateurs pour les câbles 2Africa et Umoja dispersent la demande sur plusieurs littoraux, assurant une dispersion géographique plus large du secteur du câblage structuré en Afrique.[3]Annonces du Consortium 2Africa, "Statut opérationnel du câble sous-marin 2Africa," 2africacable.com

Paysage concurrentiel

Les acteurs mondiaux établis Corning, Nexans, Belden, Panduit, CommScope, Legrand et Schneider Electric détiennent 50 à 55 % des projets de centres de données et de télécommunications de premier rang, reflétant une concentration modérée sur le marché du câblage structuré en Afrique. Ils s'appuient sur des portefeuilles de bout en bout et des garanties d'usine qui réduisent les risques des constructions hyperscale. Schneider Electric a enregistré une croissance à deux chiffres en 2024, avec des modules préfabriqués regroupant câblage, alimentation électrique et refroidissement pour fidéliser les clients.

Les distributeurs régionaux comme Africa Digital Distributors et Liranz prospèrent grâce à des stocks localisés et des conditions de crédit adaptées, remportant des contrats sur le marché intermédiaire où la disponibilité prime sur le prestige de la marque. La rareté de la main-d'œuvre certifiée remodèle la concurrence car les fournisseurs gérant des académies de formation obtiennent la préférence pour les projets, une tendance évidente dans le programme de montée en compétences de Schneider Electric en 2024.

L'innovation se concentre sur les connecteurs à fibre optique haute densité tels que le SN VSFF de Siemon, introduit en janvier 2025 pour les liaisons de 800 gigabits, et les racks préfabriqués OneCore de Vertiv qui intègrent la catégorie 6A et les tronçons à fibre optique dans un seul module. Ces différenciateurs maintiennent le pouvoir de fixation des prix et soutiennent une intensité concurrentielle modérée sur l'ensemble du marché du câblage structuré en Afrique.

Leaders du secteur du câblage structuré en Afrique

Africa Digital Distributors Limited

Corning Incorporated

Legrand Group

Schneider Electric SE

The Siemon Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Vertiv a dévoilé l'infrastructure intégrée OneCore livrée avec des tronçons de catégorie 6A et à fibre optique, réduisant les erreurs de conception dans les installations africaines.

- Janvier 2025 : The Siemon Company a lancé les connecteurs VSFF SN cord pour Ethernet de 800 gigabits et 1,6 térabit, s'alignant sur les centres de données africains de nouvelle génération.

- Octobre 2024 : Equinix a ouvert le centre de données JN1 à Johannesburg, une construction de 160 millions USD dotée de cadres à fibre optique haute densité.

- Juillet 2024 : Schneider Electric a installé des modules hyperscale NBOX1 pour iXAfrica au Kenya, regroupant un câblage préfabriqué pour réduire les travaux sur site de 35 %.

Portée du rapport sur le marché du câblage structuré en Afrique

L'étude du marché du câblage structuré africain suit les revenus générés par la vente de câbles (cuivre et fibre optique) et de solutions de connectivité (cordons de brassage, jarretières, émetteurs-récepteurs, connecteurs à fibre optique, adaptateurs, panneaux, etc.) dans la région africaine.

Le rapport sur le marché du câblage structuré en Afrique est segmenté par type (câble cuivre, connectivité cuivre, câble à fibre optique monomode, câble à fibre optique multimode, connectivité à fibre optique), catégorie de câble (catégorie 5e, 6, 6A, 7, 8, fibre monomode, fibre multimode), composant de solution (matériel, logiciel, services), secteur vertical (centre de données, réseau local d'entreprise, bâtiments commerciaux, automatisation industrielle, opérateurs de télécommunications, résidentiel, gouvernement et secteur public), environnement d'installation (intérieur, extérieur) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Cuivre | Câble cuivre |

| Connectivité cuivre | |

| Fibre optique | Câble à fibre optique, monomode |

| Câble à fibre optique, multimode | |

| Connectivité à fibre optique |

| Catégorie 5e |

| Catégorie 6 |

| Catégorie 6A |

| Catégorie 7 |

| Catégorie 8 |

| Fibre monomode |

| Fibre multimode |

| Matériel |

| Logiciel |

| Services |

| Centre de données |

| Réseau local d'entreprise |

| Bâtiments commerciaux |

| Automatisation industrielle |

| Opérateurs de télécommunications |

| Résidentiel |

| Gouvernement et secteur public |

| Intérieur |

| Extérieur |

| Par type | Cuivre | Câble cuivre |

| Connectivité cuivre | ||

| Fibre optique | Câble à fibre optique, monomode | |

| Câble à fibre optique, multimode | ||

| Connectivité à fibre optique | ||

| Par catégorie de câble | Catégorie 5e | |

| Catégorie 6 | ||

| Catégorie 6A | ||

| Catégorie 7 | ||

| Catégorie 8 | ||

| Fibre monomode | ||

| Fibre multimode | ||

| Par composant de solution | Matériel | |

| Logiciel | ||

| Services | ||

| Par secteur vertical | Centre de données | |

| Réseau local d'entreprise | ||

| Bâtiments commerciaux | ||

| Automatisation industrielle | ||

| Opérateurs de télécommunications | ||

| Résidentiel | ||

| Gouvernement et secteur public | ||

| Par environnement d'installation | Intérieur | |

| Extérieur | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de câblage structuré progresse-t-elle en Afrique ?

Le marché du câblage structuré en Afrique progresse à un TCAC de 7,91 % jusqu'en 2031, soutenu par les centres de données hyperscale et les programmes gouvernementaux de fibre optique.

Quel segment contribue le plus aux revenus aujourd'hui ?

Les centres de données étaient en tête avec 46,13 % de la valeur en 2025 et restent le principal contributeur aux dépenses.

Pourquoi l'adoption de la catégorie 6A s'accélère-t-elle ?

La catégorie 6A prend en charge l'Ethernet 10 gigabits sur 100 mètres avec atténuation de la diaphonie étrangère, s'alignant sur les mises à niveau de serveurs dans les nouveaux centres de données africains.

Comment la volatilité des devises affecte-t-elle les projets de câblage ?

La dépréciation des monnaies locales fait augmenter les coûts du matériel à l'arrivée, forçant les petites entreprises à retarder les recâblages complets ou à privilégier les extensions sans fil.

Quels pays dominent les dépenses actuelles ?

L'Afrique du Sud, le Nigeria, le Kenya et l'Égypte représentaient ensemble environ les deux tiers de la demande de 2025.

Dernière mise à jour de la page le: