Marktgröße und Marktanteil für strukturierte Verkabelung in Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

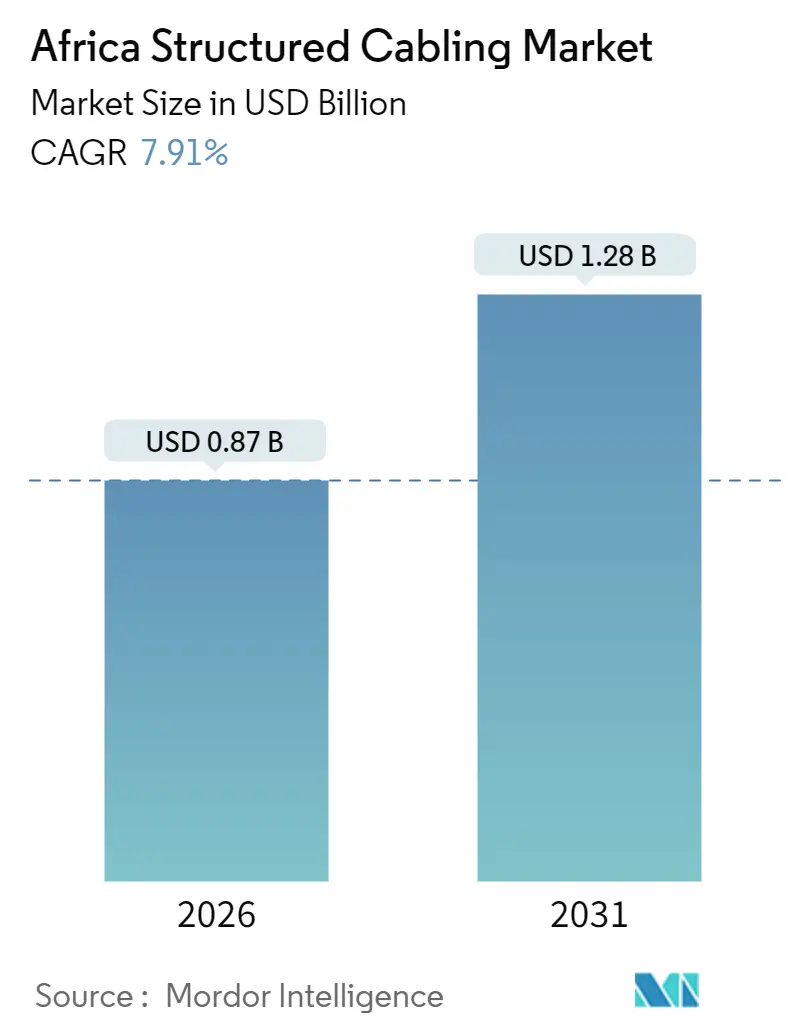

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für strukturierte Verkabelung in Afrika von Mordor Intelligence

Die Marktgröße für strukturierte Verkabelung in Afrika belief sich im Jahr 2026 auf 0,87 Milliarden USD und wird bis 2031 voraussichtlich 1,28 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,91 %. Das Wachstum stützt sich auf drei Säulen: den Bau von Hyperscale-Rechenzentren, die Verdichtung von Stadtfasernetzen durch Telekommunikationsanbieter sowie staatliche Vorgaben, die leitungsgebundene Konnektivität begünstigen. Multinationale Cloud-Anbieter, angeführt von Microsoft und Equinix, errichten große afrikanische Standorte, die Tausende von hochdichten Glasfaserverbindungen und Kategorie-6A-Querverbindungen erfordern. Währungsvolatilität und Einfuhrzölle dämpfen die Expansion, haben Projekte jedoch nicht zum Entgleisen gebracht, da vorgefertigte modulare Rechenzentren den Arbeitsaufwand vor Ort reduzieren und die Amortisationszeiten verkürzen. Anbieter, die Kupfer, Glasfaser, Strom und Kühlung in einem einzigen Vertrag kombinieren, profitieren von stabileren Kundenbeziehungen, während Distributoren mit Zolllagern Zollverzögerungen abmildern und Aufträge im mittleren Marktsegment gewinnen. Kurz gesagt profitiert der Markt für strukturierte Verkabelung in Afrika von starken langfristigen Rückenwinden, die kurzfristige makroökonomische Risiken überwiegen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 54,51 % auf Kupfer im Markt für strukturierte Verkabelung in Afrika. Glasfaser wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 8,56 % expandieren – die höchste Wachstumsrate unter allen Lösungen.

- Nach Kabelkategorie hielt Kategorie 6 im Jahr 2025 einen Umsatzanteil von 32,78 %, während Kategorie 6A bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 8,88 % voranschreitet.

- Nach Lösungskomponente entfiel im Jahr 2025 ein Anteil von 61,66 % der Marktgröße für strukturierte Verkabelung in Afrika auf Hardware. Das Dienstleistungssegment wächst bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 9,01 %.

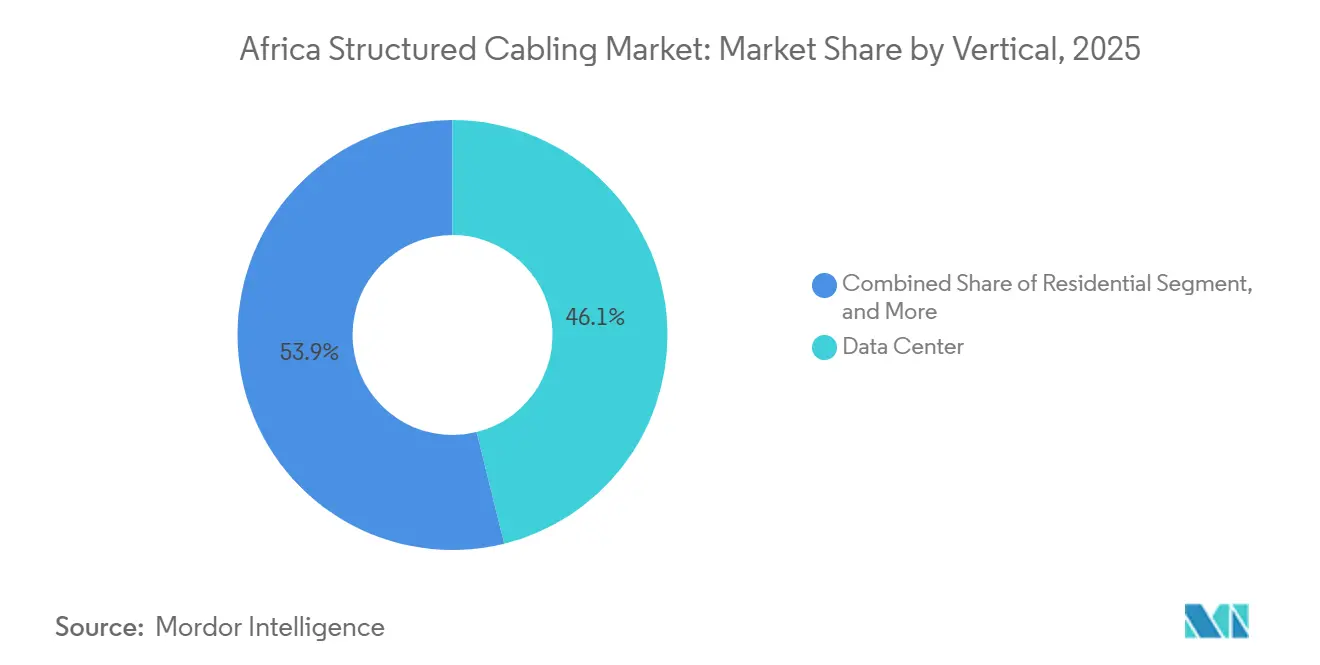

- Nach Vertikale entfielen im Jahr 2025 46,13 % des Wertes auf Rechenzentren, die bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 8,95 % voranschreiten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für strukturierte Verkabelung in Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte technologische Fortschritte in allen Branchen | +1.40% | Gesamtafrikanisch, konzentriert in Südafrika, Kenia, Nigeria, Ägypten | Mittelfristig (2–4 Jahre) |

| Wachsende Expansion von Rechenzentren | +2.10% | Südafrika, Kenia, Nigeria, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen und Anreize für digitale Infrastruktur | +1.60% | Kenia, Ruanda, Nigeria, Senegal, Ghana | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau städtischer Glasfaser-Backbone-Netze durch Telekommunikationsanbieter und Internetdienstanbieter | +1.30% | Nigeria, Kenia, Südafrika, Tansania, Uganda | Kurzfristig (≤ 2 Jahre) |

| Einführung vorgefertigter modularer Rechenzentren zur Steigerung der Nachfrage nach vorkonfektionierten Verkabelungen | +0.90% | Südafrika, Kenia, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Finanzierung intelligenter Industrieparks durch multilaterale Entwicklungsbanken zur Förderung der Beschaffung von Verkabelungen | +0.70% | Äthiopien, Côte d'Ivoire, Senegal, Ruanda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte technologische Fortschritte in allen Branchen

Unternehmen, die Cloud-native Architekturen einführen, ersetzen veraltete Kategorie-5e-Verbindungen durch Kategorie 6A oder Glasfaser, da ein 10-Gigabit-Durchsatz nun Desktop-Virtualisierung, Unified Communications und latenzarme Analysen unterstützt. Finanzinstitute in Johannesburg und Lagos schlossen 2025 eine vollständige Neuverkabelung ab, nachdem während Spitzenhandelszeiten Latenzspitzen aufgetreten waren, und wechselten zu OM4-Multimodus- und Einzelmodus-Trunks, die den Einfügedämpfungswert unter 1,5 dB halten.[1]Siemon Fallstudien, "MainOne Westafrika-Rechenzentrum-Portfolio-Bereitstellung," siemon.com Hersteller, die industrielles Ethernet über PROFINET oder EtherCAT einführen, benötigen einen Determinismus im Submillisekunden-Bereich, den Kategorie 6A bis zu 100 Metern liefert und den Glasfaser in elektrisch störungsreichen Anlagen übertrifft. Diese Upgrades stärken die anhaltende Nachfrage im Markt für strukturierte Verkabelung in Afrika.

Wachsende Expansion von Rechenzentren

Hyperscale- und Colocation-Bauten nehmen schneller zu als der Pool zertifizierter Glasfaserspleißer. Die vorgefertigten Module von Schneider Electric für iXAfrica, die im Juli 2024 in Betrieb genommen wurden, reduzierten den Arbeitsaufwand vor Ort um 35 % und integrierten strukturierte Verkabelung ab Werk.[2]Schneider Electric Investorenpräsentation, "Wachstum des Rechenzentrumssegments in Afrika," se.com Das 75.000 Kilometer lange Telesonic-Backbone von Airtel und das Umoja-Unterseekabel von Google erfordern dichte Querverbindungsfelder an Landestationen, was die Bestellungen für Glasfaserverteilungsrahmen vervielfacht. Das Tempo der Bauprojekte positioniert den Markt für strukturierte Verkabelung in Afrika für eine mehrjährige zweistellige Expansion in rechenzentrumslastigen Ballungsräumen.

Staatliche Initiativen und Anreize für digitale Infrastruktur

Kenias Digitaler Masterplan stellte 15 Milliarden KES (115 Millionen USD) für Glasfaserverbindungen in Schulen und Kliniken bereit, die auf Kategorie-6-Innenverkabelung angewiesen sind, um Klassenräume und Stationen zu erreichen. Nigerias Nationaler Breitbandplan zielt bis Ende 2025 auf eine Durchdringung von 70 % ab und stimuliert Metro-Ethernet-Ringe, die Außen-Einzelmodus-Strecken mit Innen-Kupfer-Drops kombinieren. Die Weltbank-IDEA-Finanzierung in Höhe von 2,48 Milliarden USD zwischen 2024 und 2028 erschließt Verkabelungsausgaben in Sekundärstädten und finanziert die Zertifizierung von Installateuren – ein struktureller Schub für die Branche der strukturierten Verkabelung in Afrika.

Schneller Ausbau städtischer Glasfaser-Backbone-Netze durch Telekommunikationsanbieter und Internetdienstanbieter

Die 320 Millionen USD teure East2West-Landroute von MTN, die 563 Millionen USD teuren Metro-Upgrades von SEACOM und die Landungen des 2Africa-Kabels konvergieren auf städtische Verbindungspunkte, die jeweils Hunderte von Glasfaser-Jumpern und Kategorie-6A-Patchfeldern beherbergen. Da viele Verbindungen in umgebauten Lagerhallen mit begrenztem Platz enden, bevorzugen Betreiber vorkonfektionierte Trunks, die in hochdichte Panels einrasten, was das Volumenwachstum im Markt für strukturierte Verkabelung in Afrika stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an technischen Fachkräften und komplexer Installationsprozess | -1.20% | Gesamtafrikanisch, ausgeprägt in frankophonen Westafrika und Ostafrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach drahtlosen Lösungen | -0.80% | Städtische Zentren in Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten bei Währungsvolatilität | -1.00% | Nigeria, Ägypten, Ghana, Sambia | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzölle und fragmentierte regionale Standards erhöhen die Komplexität der Lieferkette | -0.70% | Westafrika (ECOWAS), Ostafrika (EAC), Südliches Afrika (SADC) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an technischen Fachkräften und komplexer Installationsprozess

Afrika benötigt bis 2031 rund 10.000 zusätzliche TIA- und ISO-zertifizierte Techniker, doch nur 500 absolvierten 2024 Schneider-Electric-Programme. Glasfaserabschlüsse auf staubigen Baustellen scheitern häufig an Rückflussdämpfungstests, was kostspielige Nacharbeiten erfordert. Kategorie-6A-Bündel erfordern eine Fremdübersprechungsminderung durch präzise Trennung und Erdung, die viele Elektroinstallateure nicht leisten können. Diese Lücken verlängern Projektzeitpläne und begrenzen den kurzfristigen Durchsatz im Markt für strukturierte Verkabelung in Afrika.

Hohe Anfangsinvestitionskosten bei Währungsvolatilität

Der Rückgang des Naira von 460 auf 750 pro USD zwischen 2023 und 2024 ließ die Kabelkosten in Landeswährung um fast 65 % steigen und veranlasste kleine Unternehmen, schrittweise WLAN-Erweiterungen statt vollständiger Neuverkabelungen vorzuziehen. Ähnliche Schwankungen beim ägyptischen Pfund schränken öffentliche Budgets ein. Größere Distributoren sichern sich mit Termingeschäften ab, geben Prämien jedoch an Kunden weiter, was einige Chancen für die Branche der strukturierten Verkabelung in Afrika bis zur Stabilisierung der Wechselkurse schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Glasfaser gewinnt aufgrund von Bandbreitenanforderungen

Glasfaser und Kupfer bleiben die zwei Säulen des Marktes für strukturierte Verkabelung in Afrika. Kupfer hielt 2025 einen Wertanteil von 54,51 % aufgrund von Nachrüstungs-LAN-Projekten, die vorhandene Leerrohre wiederverwenden, doch Glasfaser expandiert mit einer jährlichen Wachstumsrate (CAGR) von 8,56 %, da Hyperscale-Rechenzentren OM4- und OS2-Verbindungen für 40-, 100- und 400-Gigabit-Fabrics benötigen. Zusammen positionieren diese Dynamiken Glasfaser an der Spitze des zukünftigen Wachstums im Markt für strukturierte Verkabelung in Afrika.

Der Aufstieg von Glasfaser beruht auf Einzelmodus-Backbones, die mehrere 100-Gigabit-Wellenlängen ohne Inline-Verstärkung übertragen, sowie auf Multimodus-Ribbons, die den Stromverbrauch von Switch-Ports senken. Cornings Fertigungspräsenz in Ägypten verkürzt Lieferzeiten, während Siemons VSFF-Steckverbinder afrikanische Einrichtungen auf 800-Gigabit-Rollouts vorbereiten und die langfristige Entwicklung der Branche für strukturierte Verkabelung in Afrika verankern.

Nach Kabelkategorie: Kategorie 6A überbrückt Legacy und nächste Generation

Kategorie 6 erzielte 2025 einen Umsatzanteil von 32,78 %, doch Kategorie 6A eilt mit einer jährlichen Wachstumsrate (CAGR) von 8,88 % voran, angetrieben durch die Einführung von 10-Gigabit-Servern und einheitliche Verkabelungsvorschriften in Neubauten. In Rechenzentren werden Vertivs OneCore-Module mit abgeschirmtem Kategorie 6A neben Glasfaser-Trunks geliefert, was eine Designkonvergenz demonstriert, die die Marktgröße für strukturierte Verkabelung in Afrika für höherwertiges Kupfer steigert.

Kategorie 5e bleibt in kostengünstigen Wohninstallationen bestehen, während Kategorie 7 und Kategorie 8 in EMI-intensiven Fabriken eine Nische bleiben. Die harmonisierte Durchsetzung von TIA-568.2-D in Kenia und Südafrika beschleunigt die Abkehr von Sub-Gigabit-Verkabelungen und lenkt schrittweise Investitionen in Richtung Kategorie 6A im gesamten Markt für strukturierte Verkabelung in Afrika.

Nach Lösungskomponente: Dienstleistungen steigen aufgrund von Fachkräftemangel

Hardware trieb 2025 61,66 % des Wertes an, doch Dienstleistungen wachsen mit jährlich 9,01 % schneller, da zertifizierte Arbeitskräfte knapp sind. Käufer vergeben zunehmend Schlüsselfertigverträge, die Design, Verlegung, Abschlüsse und Garantie umfassen, was den Dienstleistungsanteil an der Marktgröße für strukturierte Verkabelung in Afrika erhöht.

Software bleibt klein, gewinnt jedoch an Bedeutung, da Betreiber Echtzeit-Port-Transparenz anstreben. Schneider Electric bündelt DCIM-Dashboards mit Installationspaketen, was die Kundenbindung stärkt und seinen Fußabdruck in der Branche für strukturierte Verkabelung in Afrika erweitert.

Nach Vertikale: Rechenzentren dominieren Nachfrage und Wachstum

Rechenzentren führten 2025 mit einem Anteil von 46,13 % und werden weiterhin die schnellste jährliche Wachstumsrate (CAGR) von 8,95 % verzeichnen, was die Vertikale als Anker des Marktes für strukturierte Verkabelung in Afrika sichert. Regulatorische Datensouveränitätsregeln sowie Microsofts 1-Milliarden-USD-Campus in Kenia unterstreichen das Engagement der Hyperscaler für afrikanische Zonen.

Unternehmens-LANs folgen als zweitgrößte Vertikale, stimuliert durch Büroerweiterungen und Cloud-Migration. Gewerbliche Gebäude übernehmen Verkabelung für IP-Überwachung und Gebäudemanagementsysteme, während industrielle Automatisierung abgeschirmtes Kategorie 6A oder Glasfaser bevorzugt, um EMI standzuhalten, was gemeinsam eine gesunde Diversifizierung im gesamten Markt für strukturierte Verkabelung in Afrika unterstützt.

Nach Installationsumgebung: Innen dominiert, Außen gewinnt durch Glasfaser-Rollouts

Innenprojekte (Rechenzentrumsräume, Steigschächte und Wohneinheiten) bleiben der Volumenmotor, da sie Plenum- oder Steigschacht-bewertete Kabel verwenden, die strenge Brand- und Rauchvorschriften erfüllen. Außeninstallationen beschleunigen sich jedoch, da Telekommunikationsanbieter Freileitungs- oder flach vergrabene Glasfaser-Backbone-Netze einsetzen, die 5G-Kleinzellen und FTTH versorgen. MTNs East2West-Route und Cornings ugandisches Freileitungspilotprojekt unterstreichen das wachsende Außensegment innerhalb der Branche für strukturierte Verkabelung in Afrika.

Hybridbaugruppen, die in einem kontinuierlichen Verlauf von Außenmänteln zu Innenleitungen übergehen, vereinfachen die Anschlüsse vorgefertigter modularer Rechenzentren und verbinden beide Umgebungen zu einem kohärenten Wachstum im Markt für strukturierte Verkabelung in Afrika.

Geografische Analyse

Südafrika, Nigeria, Kenia und Ägypten zusammen generierten 2025 rund zwei Drittel der Nachfrage, verankert durch ausgereifte Rechenzentrums-Cluster und tiefere Pools an Installateurfachkräften. Equinix' Johannesburg-Hub JN1 verankert südafrikanische Bereitstellungen, während Microsofts Geothermie-Campus Kenia als digitalen Kern Ostafrikas festigt. Nigeria kämpft mit Währungsschwankungen, verzeichnet aber dennoch große Aufträge von Airtels Nxtra-Einrichtung und Metro-Ethernet-Projekten im Zusammenhang mit dem Nationalen Breitbandplan.

Ägyptens Smart-City-Bauprojekte in Neu-Kairo und der Neuen Verwaltungshauptstadt treiben Einzelmodus-Glasfaser und Kategorie 6A in staatliche Liegenschaften. Marokko und Ghana treten als nächste auf, angetrieben durch 2Africa-Landungen und frankophone Unternehmensumzüge. Kleinere Volkswirtschaften, darunter Tansania, Ruanda und Côte d'Ivoire, profitieren von Weltbank-IDEA-Zuschüssen, die Normenharmonisierung und Qualifizierungsprogramme finanzieren und die adressierbare Basis des Marktes für strukturierte Verkabelung in Afrika schrittweise vergrößern.

Regionale Blöcke wie ECOWAS, EAC und SADC streben eine Vereinfachung von Zoll und Prüfung an, doch die Durchsetzung variiert stark. Carrier-neutrale Landestationen für die Kabel 2Africa und Umoja verteilen die Nachfrage auf mehrere Küstenlinien und sorgen für eine breitere geografische Streuung der Branche für strukturierte Verkabelung in Afrika.[3]2Africa-Konsortiumsankündigungen, "Betriebsstatus des 2Africa-Unterseekabels," 2africacable.com

Wettbewerbslandschaft

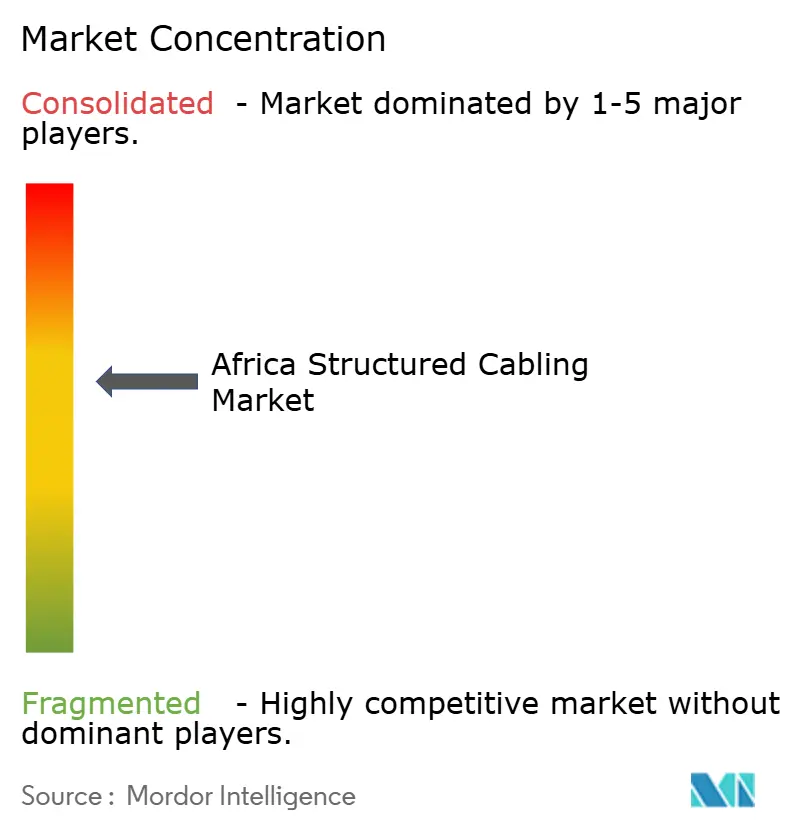

Die globalen Marktführer Corning, Nexans, Belden, Panduit, CommScope, Legrand und Schneider Electric halten 50–55 % der erstklassigen Rechenzentrum- und Telekommunikationsprojekte und spiegeln eine moderate Konzentration im Markt für strukturierte Verkabelung in Afrika wider. Sie nutzen End-to-End-Portfolios und Werksgarantien, die Hyperscale-Bauprojekte risikoärmer machen. Schneider Electric verzeichnete 2024 ein zweistelliges Wachstum, wobei vorgefertigte Module Verkabelung, Strom und Kühlung bündeln, um Kunden zu binden.

Regionale Distributoren wie Africa Digital Distributors und Liranz gedeihen durch lokalisierte Lagerbestände und Kreditkonditionen und gewinnen Aufträge im mittleren Marktsegment, wo Verfügbarkeit Markenprestige übertrumpft. Der Mangel an zertifizierten Arbeitskräften verändert den Wettbewerb, da Anbieter, die Schulungsakademien betreiben, bei Projekten bevorzugt werden – ein Trend, der in Schneider Electrics Qualifizierungsprogramm 2024 deutlich wird.

Innovationen konzentrieren sich auf hochdichte Glasfasersteckverbinder wie Siemons SN VSFF, der im Januar 2025 für 800-Gigabit-Verbindungen eingeführt wurde, sowie auf Vertivs OneCore-Vorfabrikationsgestelle, die Kategorie-6A- und Glasfaser-Trunks in einem einzigen Modul integrieren. Diese Differenzierungsmerkmale erhalten die Preissetzungsmacht und wahren eine moderate Wettbewerbsintensität im gesamten Markt für strukturierte Verkabelung in Afrika.

Marktführer in der Branche für strukturierte Verkabelung in Afrika

Africa Digital Distributors Limited

Corning Incorporated

Legrand Group

Schneider Electric SE

The Siemon Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Vertiv stellte die integrierte OneCore-Infrastruktur vor, die mit Kategorie-6A- und Glasfaser-Trunks geliefert wird und Designfehler in afrikanischen Einrichtungen reduziert.

- Januar 2025: The Siemon Company führte SN-Kabel-VSFF-Steckverbinder für 800-Gigabit- und 1,6-Terabit-Ethernet ein, die auf die nächste Generation afrikanischer Rechenzentren ausgerichtet sind.

- Oktober 2024: Equinix eröffnete das Rechenzentrum JN1 in Johannesburg, ein 160-Millionen-USD-Bau mit hochdichten Glasfaserrahmen.

- Juli 2024: Schneider Electric installierte NBOX1-Hyperscale-Module für iXAfrica in Kenia und bündelte vorgefertigte Verkabelungen, um den Arbeitsaufwand vor Ort um 35 % zu reduzieren.

Berichtsumfang des Marktes für strukturierte Verkabelung in Afrika

Die Studie zum afrikanischen Markt für strukturierte Verkabelung verfolgt die Einnahmen aus dem Verkauf von Kabeln (Kupfer und Glasfaser) und Konnektivitätslösungen (Patchkabel, Jumper, Transceiver, Glasfasersteckverbinder, Adapter, Panels usw.) in der afrikanischen Region.

Der Marktbericht für strukturierte Verkabelung in Afrika ist segmentiert nach Typ (Kupferkabel, Kupfer-Konnektivität, Glasfaserkabel Einzelmodus, Glasfaserkabel Multimodus, Glasfaser-Konnektivität), Kabelkategorie (Kategorie 5e, 6, 6A, 7, 8, Einzelmodus-Glasfaser, Multimodus-Glasfaser), Lösungskomponente (Hardware, Software, Dienstleistungen), Vertikale (Rechenzentrum, Unternehmens-LAN, Gewerbliche Gebäude, Industrielle Automatisierung, Telekommunikationsanbieter, Wohnbereich, Regierung und öffentlicher Sektor), Installationsumgebung (Innen, Außen) sowie Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kupfer | Kupferkabel |

| Kupfer-Konnektivität | |

| Glasfaser | Glasfaserkabel, Einzelmodus |

| Glasfaserkabel, Multimodus | |

| Glasfaser-Konnektivität |

| Kategorie 5e |

| Kategorie 6 |

| Kategorie 6A |

| Kategorie 7 |

| Kategorie 8 |

| Einzelmodus-Glasfaser |

| Multimodus-Glasfaser |

| Hardware |

| Software |

| Dienstleistungen |

| Rechenzentrum |

| Unternehmens-LAN |

| Gewerbliche Gebäude |

| Industrielle Automatisierung |

| Telekommunikationsanbieter |

| Wohnbereich |

| Regierung und öffentlicher Sektor |

| Innen |

| Außen |

| Nach Typ | Kupfer | Kupferkabel |

| Kupfer-Konnektivität | ||

| Glasfaser | Glasfaserkabel, Einzelmodus | |

| Glasfaserkabel, Multimodus | ||

| Glasfaser-Konnektivität | ||

| Nach Kabelkategorie | Kategorie 5e | |

| Kategorie 6 | ||

| Kategorie 6A | ||

| Kategorie 7 | ||

| Kategorie 8 | ||

| Einzelmodus-Glasfaser | ||

| Multimodus-Glasfaser | ||

| Nach Lösungskomponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Vertikale | Rechenzentrum | |

| Unternehmens-LAN | ||

| Gewerbliche Gebäude | ||

| Industrielle Automatisierung | ||

| Telekommunikationsanbieter | ||

| Wohnbereich | ||

| Regierung und öffentlicher Sektor | ||

| Nach Installationsumgebung | Innen | |

| Außen | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach strukturierter Verkabelung in Afrika?

Der Markt für strukturierte Verkabelung in Afrika wächst bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,91 %, unterstützt durch Hyperscale-Rechenzentren und staatliche Glasfaserprogramme.

Welches Segment trägt heute den größten Umsatz bei?

Rechenzentren führten 2025 mit einem Wertanteil von 46,13 % und bleiben der größte Einzelbeitrag zu den Ausgaben.

Warum beschleunigt sich die Einführung von Kategorie 6A?

Kategorie 6A unterstützt 10-Gigabit-Ethernet über 100 Meter mit Fremdübersprechungsminderung und ist auf Server-Upgrades in neuen afrikanischen Rechenzentren ausgerichtet.

Wie wirkt sich Währungsvolatilität auf Verkabelungsprojekte aus?

Abwertende Landeswährungen erhöhen die Kosten für importierte Hardware und zwingen kleinere Unternehmen, vollständige Neuverkabelungen zu verzögern oder drahtlose Erweiterungen zu bevorzugen.

Welche Länder dominieren die aktuellen Ausgaben?

Südafrika, Nigeria, Kenia und Ägypten zusammen machten 2025 rund zwei Drittel der Nachfrage aus.

Seite zuletzt aktualisiert am: