Tamaño y Participación del Mercado de Cableado Estructurado en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

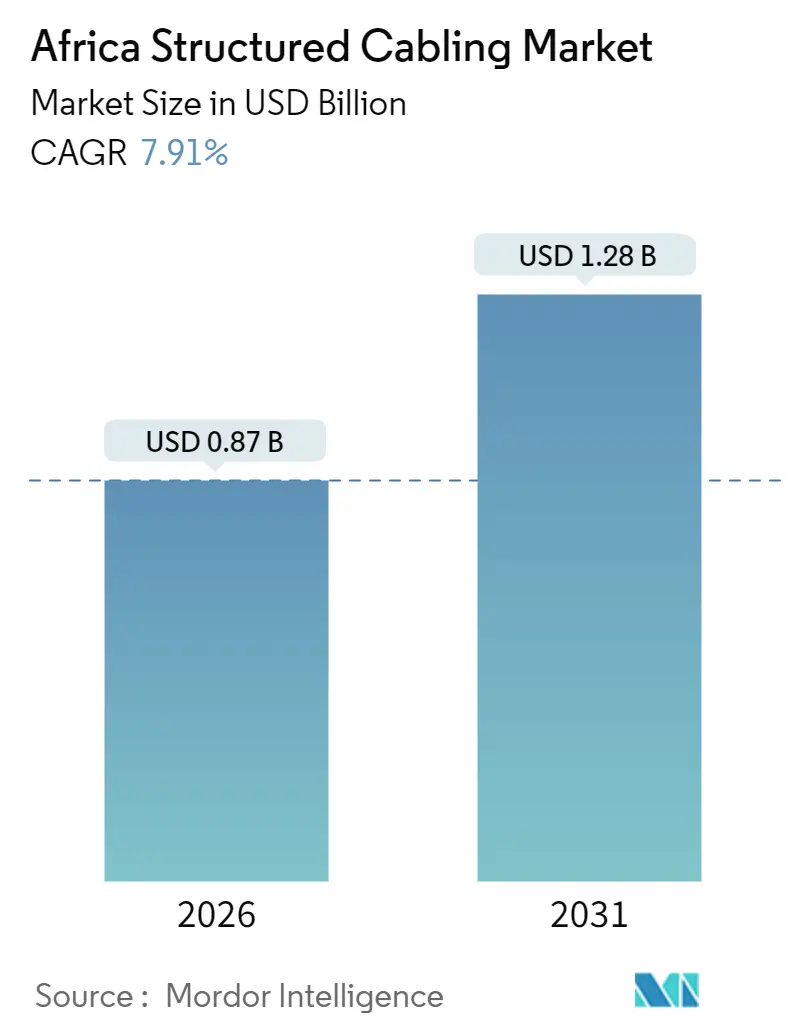

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cableado Estructurado en África por Mordor Intelligence

El tamaño del mercado de cableado estructurado en África se situó en USD 0,87 mil millones en 2026 y se proyecta que alcance USD 1,28 mil millones en 2031, avanzando a una CAGR del 7,91%. El crecimiento se sustenta en tres pilares: la construcción de centros de datos de hiperescala, la densificación de fibra metropolitana por parte de los operadores de telecomunicaciones y los mandatos gubernamentales que favorecen la conectividad de línea fija. Los proveedores de nube multinacionales, liderados por Microsoft y Equinix, están instalando grandes campus africanos que requieren miles de enlaces de fibra de alta densidad y conexiones cruzadas de Categoría 6A. La volatilidad cambiaria y los aranceles de importación moderan la expansión, pero no han descarrilado los proyectos, ya que los centros de datos modulares prefabricados reducen la mano de obra in situ y aceleran los períodos de recuperación de la inversión. Los proveedores que combinan cobre, fibra, energía y refrigeración en un solo contrato disfrutan de relaciones más sólidas, mientras que los distribuidores con almacenes aduaneros mitigan los retrasos en aduanas y ganan pedidos del mercado medio. En resumen, el mercado de cableado estructurado en África se beneficia de sólidos vientos de cola seculares que superan los riesgos macroeconómicos a corto plazo.

Conclusiones Clave del Informe

- Por tipo, el cobre representó el 54,51% de la participación del mercado de cableado estructurado en África en 2025. Se espera que la fibra se expanda a una CAGR del 8,56% hasta 2031, la tasa de crecimiento más rápida entre todas las soluciones.

- Por categoría de cable, la Categoría 6 mantuvo una participación de ingresos del 32,78% en 2025, mientras que la Categoría 6A avanza a una CAGR del 8,88% hasta 2031.

- Por componente de solución, el hardware representó el 61,66% del tamaño del mercado de cableado estructurado en África en 2025. El segmento de servicios crece a una CAGR del 9,01% hasta 2031.

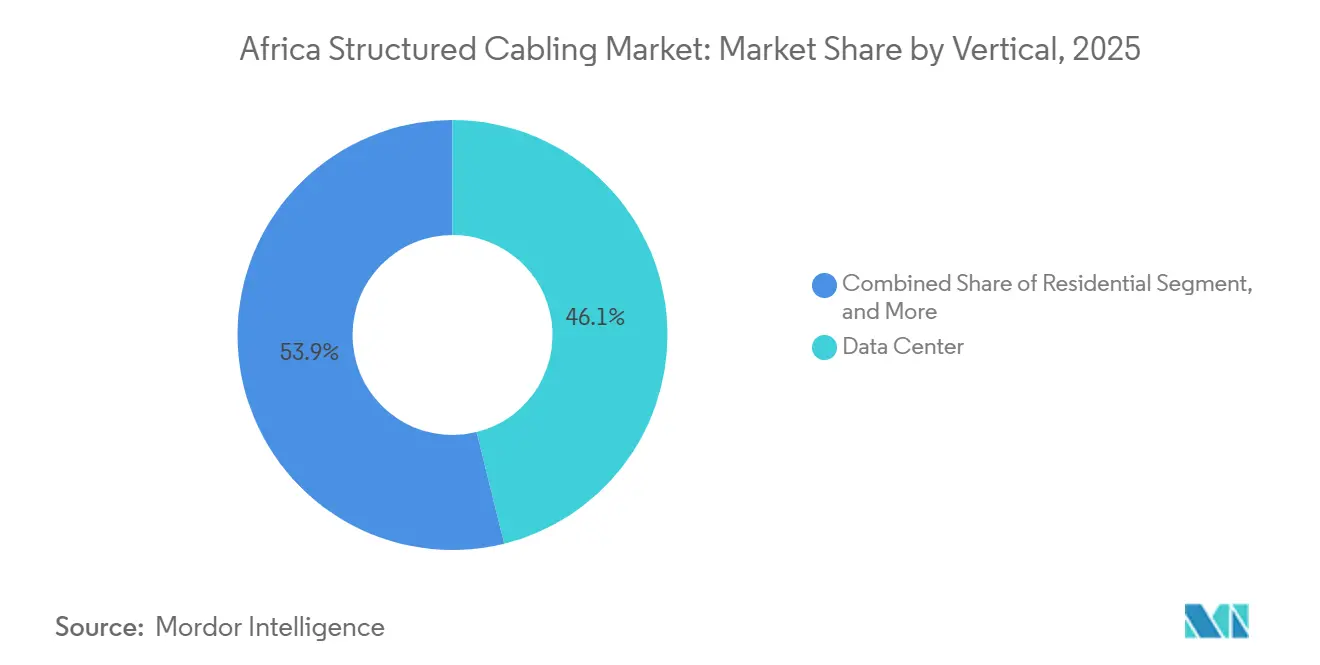

- Por vertical, los centros de datos capturaron el 46,13% del valor en 2025 y avanzan a una CAGR del 8,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cableado Estructurado en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos Acelerados en Todas las Industrias | +1.40% | Panafricano, concentrado en Sudáfrica, Kenia, Nigeria, Egipto | Mediano plazo (2-4 años) |

| Expansión Creciente de Centros de Datos | +2.10% | Sudáfrica, Kenia, Nigeria, Egipto, Marruecos | Corto plazo (≤ 2 años) |

| Iniciativas e Incentivos Gubernamentales de Infraestructura Digital | +1.60% | Kenia, Ruanda, Nigeria, Senegal, Ghana | Mediano plazo (2-4 años) |

| Despliegues Rápidos de Redes Troncales de Fibra Urbana por Parte de Operadores de Telecomunicaciones y Proveedores de Servicios de Internet | +1.30% | Nigeria, Kenia, Sudáfrica, Tanzania, Uganda | Corto plazo (≤ 2 años) |

| Adopción de Centros de Datos Modulares Prefabricados que Impulsan la Demanda de Cableado Preterminado | +0.90% | Sudáfrica, Kenia, Nigeria | Corto plazo (≤ 2 años) |

| Financiamiento de Bancos Multilaterales de Desarrollo para Parques Industriales Inteligentes que Estimulan la Adquisición de Cableado | +0.70% | Etiopía, Costa de Marfil, Senegal, Ruanda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos Acelerados en Todas las Industrias

Las empresas que adoptan arquitecturas nativas en la nube están reemplazando los enlaces heredados de Categoría 5e por Categoría 6A o fibra, ya que el rendimiento de 10 gigabits sustenta ahora la virtualización de escritorios, las comunicaciones unificadas y el análisis de baja latencia. Las instituciones financieras de Johannesburgo y Lagos completaron un recableado integral en 2025 tras detectar picos de latencia durante las sesiones de negociación de mayor actividad, migrando a troncos OM4 multimodo y monomodo que mantienen la pérdida de inserción por debajo de 1,5 dB.[1]Siemon Casos de Estudio, "Despliegue del Portafolio de Centros de Datos de MainOne en África Occidental," siemon.com Los fabricantes que implementan Ethernet industrial sobre PROFINET o EtherCAT necesitan un determinismo de submilisegundo que la Categoría 6A proporciona hasta 100 metros y que la fibra supera en plantas con alto ruido eléctrico. Estas actualizaciones refuerzan la demanda sostenida en el mercado de cableado estructurado en África.

Expansión Creciente de Centros de Datos

Las construcciones de hiperescala y coubicación avanzan más rápido que el grupo de empaladores de fibra certificados disponibles. Los módulos prefabricados de Schneider Electric para iXAfrica, puestos en servicio en julio de 2024, redujeron el trabajo en obra en un 35% e incorporaron cableado estructurado desde fábrica.[2]Presentación para Inversores de Schneider Electric, "Crecimiento del Segmento de Centros de Datos en África," se.com La red troncal Telesonic de 75.000 kilómetros de Airtel y el cable submarino Umoja de Google requieren campos de conexión cruzada densa en las estaciones de aterrizaje, multiplicando los pedidos de marcos de distribución de fibra. El ritmo de las construcciones posiciona al mercado de cableado estructurado en África para una expansión de dos dígitos durante varios años en las metrópolis con mayor concentración de centros de datos.

Iniciativas e Incentivos Gubernamentales de Infraestructura Digital

El Plan Maestro Digital de Kenia destinó KES 15 mil millones (USD 115 millones) para enlaces de fibra en escuelas y clínicas que dependen del cableado interior de Categoría 6 para llegar a aulas y salas. El Plan Nacional de Banda Ancha de Nigeria apunta a una penetración del 70% para finales de 2025, estimulando anillos de Ethernet metropolitano que combinan tendidos exteriores de fibra monomodo con derivaciones interiores de cobre. El financiamiento IDEA del Banco Mundial por USD 2,48 mil millones entre 2024 y 2028 desbloquea el gasto en cableado en ciudades secundarias y financia la certificación de instaladores, un impulso estructural para la industria de cableado estructurado en África.

Despliegues Rápidos de Redes Troncales de Fibra Urbana por Parte de Operadores de Telecomunicaciones y Proveedores de Servicios de Internet

La ruta terrestre Este2Oeste de MTN por USD 320 millones, las actualizaciones metropolitanas de SEACOM por USD 563 millones y los aterrizajes del cable 2Africa convergen en sitios de encuentro urbanos que albergan cada uno cientos de jumpers de fibra y campos de parcheo de Categoría 6A. Dado que muchos enlaces terminan dentro de almacenes reconvertidos con espacio limitado, los operadores prefieren troncos preterminados que se acoplan a paneles de alta densidad, reforzando el crecimiento en volumen del mercado de cableado estructurado en África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Habilidades Técnicas y Proceso de Instalación Complejo | -1.20% | Panafricano, agudo en el África Occidental Francófona y el África Oriental | Mediano plazo (2-4 años) |

| Demanda Creciente de Soluciones Inalámbricas | -0.80% | Centros urbanos en Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Altos Costos de Capital Inicial ante la Volatilidad Cambiaria | -1.00% | Nigeria, Egipto, Ghana, Zambia | Corto plazo (≤ 2 años) |

| Aranceles de Importación y Normas Regionales Fragmentadas que Aumentan la Complejidad de la Cadena de Suministro | -0.70% | África Occidental (ECOWAS), África Oriental (EAC), África Austral (SADC) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Habilidades Técnicas y Proceso de Instalación Complejo

África necesita aproximadamente 10.000 técnicos adicionales certificados por TIA e ISO para 2031, pero solo 500 se graduaron de los programas de Schneider Electric en 2024. Las terminaciones de fibra en obras con polvo frecuentemente fallan las pruebas de pérdida de retorno, lo que genera costosas correcciones. Los tendidos de Categoría 6A exigen la mitigación de la diafonía ajena mediante una separación y puesta a tierra precisas, algo que muchos electricistas generales no pueden garantizar. Estas deficiencias alargan los plazos de los proyectos y limitan el rendimiento a corto plazo en el mercado de cableado estructurado en África.

Altos Costos de Capital Inicial ante la Volatilidad Cambiaria

La caída del naira de 460 a 750 por USD entre 2023 y 2024 elevó los costos de cable en moneda local en casi un 65%, empujando a las pequeñas empresas hacia soluciones superpuestas de Wi-Fi incrementales en lugar de recableados completos. Fluctuaciones similares en la libra egipcia restringen los presupuestos públicos. Los distribuidores más grandes se cubren con contratos a plazo, pero trasladan las primas a los clientes, reduciendo algunas oportunidades para la industria de cableado estructurado en África hasta que los tipos de cambio se estabilicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Fibra Gana Terreno por Imperativos de Ancho de Banda

La fibra y el cobre siguen siendo los dos pilares del mercado de cableado estructurado en África. El cobre mantuvo el 54,51% del valor en 2025 gracias a los proyectos de renovación de LAN que reutilizan los conductos existentes, pero la fibra se expande a una CAGR del 8,56% porque los centros de datos de hiperescala requieren enlaces OM4 y OS2 para estructuras de 40, 100 y 400 gigabits. En conjunto, estas dinámicas sitúan a la fibra a la vanguardia del crecimiento futuro dentro del mercado de cableado estructurado en África.

El avance de la fibra se sustenta en redes troncales monomodo que transportan múltiples longitudes de onda de 100 gigabits sin amplificación en línea y cintas multimodo que reducen la potencia de los puertos de los conmutadores. La presencia manufacturera de Corning en Egipto acorta los plazos de entrega, mientras que los conectores VSFF de Siemon preparan las instalaciones africanas para despliegues de 800 gigabits, consolidando la trayectoria a largo plazo de la industria de cableado estructurado en África.

Por Categoría de Cable: La Categoría 6A Conecta el Legado con la Próxima Generación

La Categoría 6 representó el 32,78% de los ingresos en 2025, pero la Categoría 6A avanza a una CAGR del 8,88%, impulsada por la adopción de servidores de 10 gigabits y los mandatos de cableado unificado en nuevas construcciones. En los centros de datos, los módulos OneCore de Vertiv se suministran con Categoría 6A apantallada junto con troncos de fibra, lo que demuestra una convergencia de diseño que eleva el tamaño del mercado de cableado estructurado en África para el cobre de mayor calidad.

La Categoría 5e persiste en instalaciones residenciales de bajo presupuesto, mientras que la Categoría 7 y la Categoría 8 siguen siendo de nicho para fábricas con alta interferencia electromagnética. La aplicación armonizada de la norma TIA-568.2-D en Kenia y Sudáfrica acelera la eliminación gradual del cableado por debajo de un gigabit, orientando la inversión incremental hacia la Categoría 6A en todo el mercado de cableado estructurado en África.

Por Componente de Solución: Los Servicios Crecen por la Escasez de Mano de Obra Calificada

El hardware impulsó el 61,66% del valor de 2025, pero los servicios crecen más rápido al 9,01% anual debido a la escasez de mano de obra certificada. Los compradores adjudican cada vez más contratos llave en mano que cubren diseño, tendido, terminaciones y garantía, lo que incrementa la participación de los servicios en el tamaño del mercado de cableado estructurado en África.

El software sigue siendo pequeño pero gana tracción a medida que los operadores buscan visibilidad de puertos en tiempo real. Schneider Electric incluye paneles de control de gestión de infraestructura de centros de datos (DCIM) en los paquetes de instalación, mejorando la fidelización y ampliando su presencia en la industria de cableado estructurado en África.

Por Vertical: Los Centros de Datos Dominan la Demanda y el Crecimiento

Los centros de datos lideraron con una participación del 46,13% en 2025 y continuarán registrando la CAGR más rápida del 8,95%, asegurando que el vertical siga siendo el ancla del mercado de cableado estructurado en África. Las normas regulatorias de soberanía de datos más la inversión de USD 1.000 millones de Microsoft en su campus keniano subrayan el compromiso de los hiperescaladores con las zonas africanas.

Las LAN empresariales se sitúan como el segundo vertical más grande, estimuladas por la expansión de oficinas y la migración a la nube. Los edificios comerciales adoptan cableado para videovigilancia IP y sistemas de gestión de edificios (BMS), mientras que la automatización industrial favorece la Categoría 6A apantallada o la fibra para resistir la interferencia electromagnética, apoyando conjuntamente una saludable diversificación en todo el mercado de cableado estructurado en África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Instalación: El Interior Domina, el Exterior Gana con los Despliegues de Fibra

Los proyectos interiores (salas de datos, montantes y unidades residenciales) siguen siendo el motor de volumen porque utilizan cable clasificado para plenum o montante que cumple estrictos códigos de llama y humo. Sin embargo, las instalaciones exteriores se aceleran a medida que los operadores de telecomunicaciones despliegan redes troncales de fibra aéreas o enterradas superficialmente que alimentan pequeñas celdas 5G y fibra hasta el hogar (FTTH). La ruta Este2Oeste de MTN y el piloto aéreo de Corning en Uganda destacan la expansión del segmento exterior dentro de la industria de cableado estructurado en África.

Los ensamblajes híbridos que hacen la transición de cubiertas exteriores a colas interiores en una sola pasada continua simplifican las conexiones de los centros de datos modulares prefabricados, integrando ambos entornos en un crecimiento coherente para el mercado de cableado estructurado en África.

Análisis Geográfico

Sudáfrica, Nigeria, Kenia y Egipto generaron conjuntamente aproximadamente dos tercios de la demanda de 2025, anclados por clústeres maduros de centros de datos y grupos más amplios de talento instalador certificado. El hub JN1 de Equinix en Johannesburgo ancla los despliegues sudafricanos, mientras que el campus geotérmico de Microsoft consolida a Kenia como el núcleo digital de África Oriental. Nigeria lidia con fluctuaciones cambiarias, pero aún gestiona grandes pedidos provenientes de la instalación Nxtra de Airtel y proyectos de Ethernet metropolitano vinculados al Plan Nacional de Banda Ancha.

Las construcciones de ciudades inteligentes de Egipto en Nuevo Cairo y la Nueva Capital Administrativa introducen fibra monomodo y Categoría 6A en propiedades gubernamentales. Marruecos y Ghana emergen a continuación, impulsados por los aterrizajes del cable 2Africa y las reubicaciones de empresas de habla francesa. Las economías más pequeñas, incluidas Tanzania, Ruanda y Costa de Marfil, se benefician de las subvenciones IDEA del Banco Mundial que financian la armonización de normas y los programas de capacitación, ampliando gradualmente la base direccionable del mercado de cableado estructurado en África.

Los bloques regionales como ECOWAS, EAC y SADC buscan agilizar los trámites aduaneros y de pruebas, pero la aplicación varía considerablemente. Las estaciones de aterrizaje neutras para operadores de los cables 2Africa y Umoja distribuyen la demanda a lo largo de múltiples costas, garantizando una mayor dispersión geográfica de la industria de cableado estructurado en África.[3]Anuncios del Consorcio 2Africa, "Estado Operativo del Cable Submarino 2Africa," 2africacable.com

Panorama Competitivo

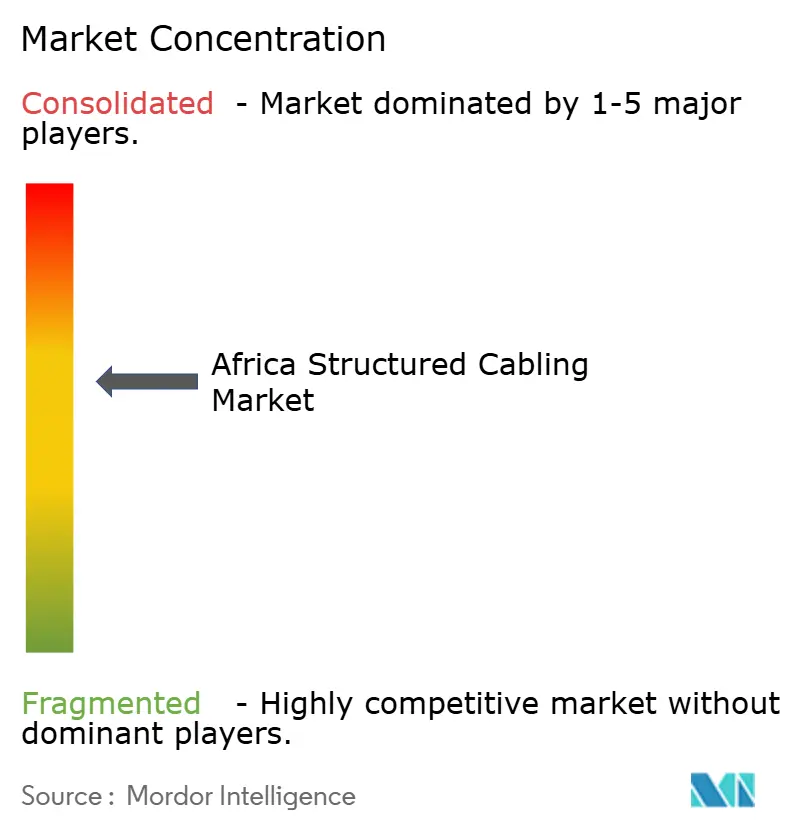

Los titulares globales Corning, Nexans, Belden, Panduit, CommScope, Legrand y Schneider Electric concentran entre el 50% y el 55% de los proyectos de primer nivel en centros de datos y telecomunicaciones, lo que refleja una concentración moderada en el mercado de cableado estructurado en África. Aprovechan portafolios integrales y garantías de fábrica que reducen el riesgo en las construcciones de hiperescala. Schneider Electric creció a dos dígitos en 2024, con módulos prefabricados que agrupan cableado, energía y refrigeración para fidelizar a los clientes.

Los distribuidores regionales como Africa Digital Distributors y Liranz prosperan gracias al inventario localizado y las condiciones de crédito, ganando contratos en el mercado medio donde la disponibilidad supera al prestigio de marca. La escasez de mano de obra certificada remodela la competencia, ya que los proveedores que gestionan academias de formación obtienen preferencia en los proyectos, una tendencia evidente en el programa de capacitación de Schneider Electric en 2024.

La innovación se centra en conectores de fibra de alta densidad como el SN VSFF de Siemon, presentado en enero de 2025 para enlaces de 800 gigabits, y los bastidores prefabricados OneCore de Vertiv que integran Categoría 6A y troncos de fibra en un solo módulo. Estos diferenciadores sostienen el poder de fijación de precios y mantienen una intensidad competitiva moderada en todo el mercado de cableado estructurado en África.

Líderes de la Industria de Cableado Estructurado en África

Africa Digital Distributors Limited

Corning Incorporated

Legrand Group

Schneider Electric SE

The Siemon Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Vertiv presentó la infraestructura integrada OneCore que se suministra con Categoría 6A y troncos de fibra, reduciendo los errores de diseño en las instalaciones africanas.

- Enero de 2025: The Siemon Company lanzó los conectores SN cord VSFF para Ethernet de 800 gigabits y 1,6 terabits, alineándose con los centros de datos africanos de próxima generación.

- Octubre de 2024: Equinix inauguró el centro de datos JN1 en Johannesburgo, una construcción de USD 160 millones con marcos de fibra de alta densidad.

- Julio de 2024: Schneider Electric instaló módulos de hiperescala NBOX1 para iXAfrica en Kenia, agrupando cableado prefabricado para reducir el trabajo en obra en un 35%.

Alcance del Informe del Mercado de Cableado Estructurado en África

El estudio del mercado de cableado estructurado en África rastrea los ingresos obtenidos a través de la venta de cables (cobre y fibra) y soluciones de conectividad (cables de parcheo, jumpers, transceptores, conectores de fibra, adaptadores, paneles, etc.) en la región africana.

El Informe del Mercado de Cableado Estructurado en África está segmentado por Tipo (Cable de Cobre, Conectividad de Cobre, Cable de Fibra Monomodo, Cable de Fibra Multimodo, Conectividad de Fibra), Categoría de Cable (Categoría 5e, 6, 6A, 7, 8, Fibra Monomodo, Fibra Multimodo), Componente de Solución (Hardware, Software, Servicios), Vertical (Centro de Datos, LAN Empresarial, Edificios Comerciales, Automatización Industrial, Operadores de Telecomunicaciones, Residencial, Gobierno y Sector Público), Entorno de Instalación (Interior, Exterior) y Geografía. Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Cobre | Cable de Cobre |

| Conectividad de Cobre | |

| Fibra | Cable de Fibra, Monomodo |

| Cable de Fibra, Multimodo | |

| Conectividad de Fibra |

| Categoría 5e |

| Categoría 6 |

| Categoría 6A |

| Categoría 7 |

| Categoría 8 |

| Fibra Monomodo |

| Fibra Multimodo |

| Hardware |

| Software |

| Servicios |

| Centro de Datos |

| LAN Empresarial |

| Edificios Comerciales |

| Automatización Industrial |

| Operadores de Telecomunicaciones |

| Residencial |

| Gobierno y Sector Público |

| Interior |

| Exterior |

| Por Tipo | Cobre | Cable de Cobre |

| Conectividad de Cobre | ||

| Fibra | Cable de Fibra, Monomodo | |

| Cable de Fibra, Multimodo | ||

| Conectividad de Fibra | ||

| Por Categoría de Cable | Categoría 5e | |

| Categoría 6 | ||

| Categoría 6A | ||

| Categoría 7 | ||

| Categoría 8 | ||

| Fibra Monomodo | ||

| Fibra Multimodo | ||

| Por Componente de Solución | Hardware | |

| Software | ||

| Servicios | ||

| Por Vertical | Centro de Datos | |

| LAN Empresarial | ||

| Edificios Comerciales | ||

| Automatización Industrial | ||

| Operadores de Telecomunicaciones | ||

| Residencial | ||

| Gobierno y Sector Público | ||

| Por Entorno de Instalación | Interior | |

| Exterior | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de cableado estructurado en toda África?

El mercado de cableado estructurado en África avanza a una CAGR del 7,91% hasta 2031, respaldado por centros de datos de hiperescala y programas gubernamentales de fibra.

¿Qué segmento genera más ingresos en la actualidad?

Los centros de datos lideraron con el 46,13% del valor en 2025 y siguen siendo el mayor contribuyente individual al gasto.

¿Por qué se acelera la adopción de la Categoría 6A?

La Categoría 6A admite Ethernet de 10 gigabits hasta 100 metros con mitigación de diafonía ajena, alineándose con las actualizaciones de servidores en los nuevos centros de datos africanos.

¿Cómo afecta la volatilidad cambiaria a los proyectos de cableado?

La depreciación de las monedas locales infla los costos de hardware importado, lo que obliga a las empresas más pequeñas a retrasar los recableados completos o a optar por soluciones superpuestas inalámbricas.

¿Qué países dominan el gasto actual?

Sudáfrica, Nigeria, Kenia y Egipto representaron conjuntamente aproximadamente dos tercios de la demanda de 2025.

Última actualización de la página el: