Taille et Part du Marché des Composites Polymères Thermoplastiques Automobiles en Afrique et au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

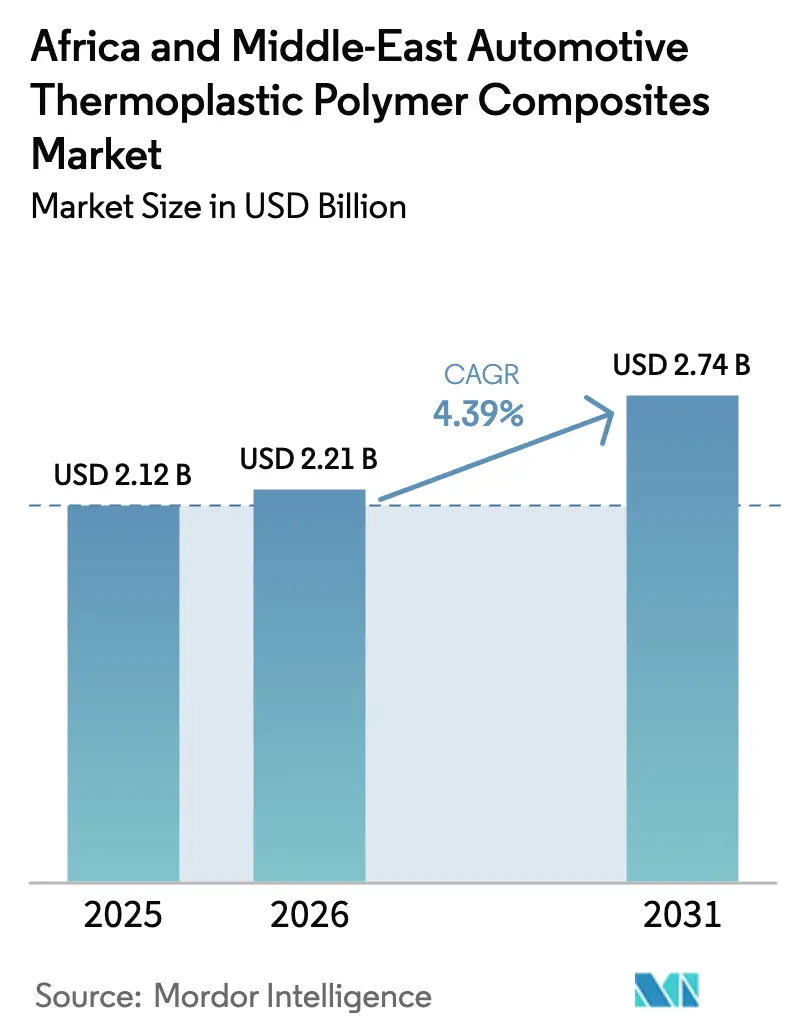

| Taille du marché de l'année de base (2025) | 2.12 Milliards de dollars |

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 2.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Composites Polymères Thermoplastiques Automobiles en Afrique et au Moyen-Orient par Mordor Intelligence

La taille du Marché des Composites Polymères Thermoplastiques Automobiles en Afrique et au Moyen-Orient devrait croître de 2,12 milliards USD en 2025 à 2,21 milliards USD en 2026 et devrait atteindre 2,74 milliards USD d'ici 2031 à un CAGR de 4,39 % sur la période 2026-2031. Les mandats d'allègement, les incitations à la localisation en Arabie Saoudite et aux Émirats Arabes Unis, ainsi que la transition croissante vers les véhicules électriques stimulent la demande accrue de composants en polypropylène et en polyamide renforcés de fibres de verre et de carbone. Le moulage par injection continue de dominer dans la production de garnitures intérieures et de petites pièces extérieures en raison de ses capacités de production à grand volume. Cependant, le moulage par compression se développe rapidement, soutenu par l'adoption d'organo-feuilles à fibres continues, qui réduisent les temps de cycle à moins de 90 secondes. Les projets pilotes régionaux de tarification du carbone, bien qu'actuellement limités, envoient un signal de prix clair qui profite aux équipementiers capables de démontrer des émissions de cycle de vie plus faibles. Par conséquent, les stratégies de chaîne d'approvisionnement évoluent vers la composition en région et les accords pluriannuels d'approvisionnement en fibres, qui contribuent à atténuer la volatilité des prix des matières premières et à réduire les délais de livraison.

Points Clés du Rapport

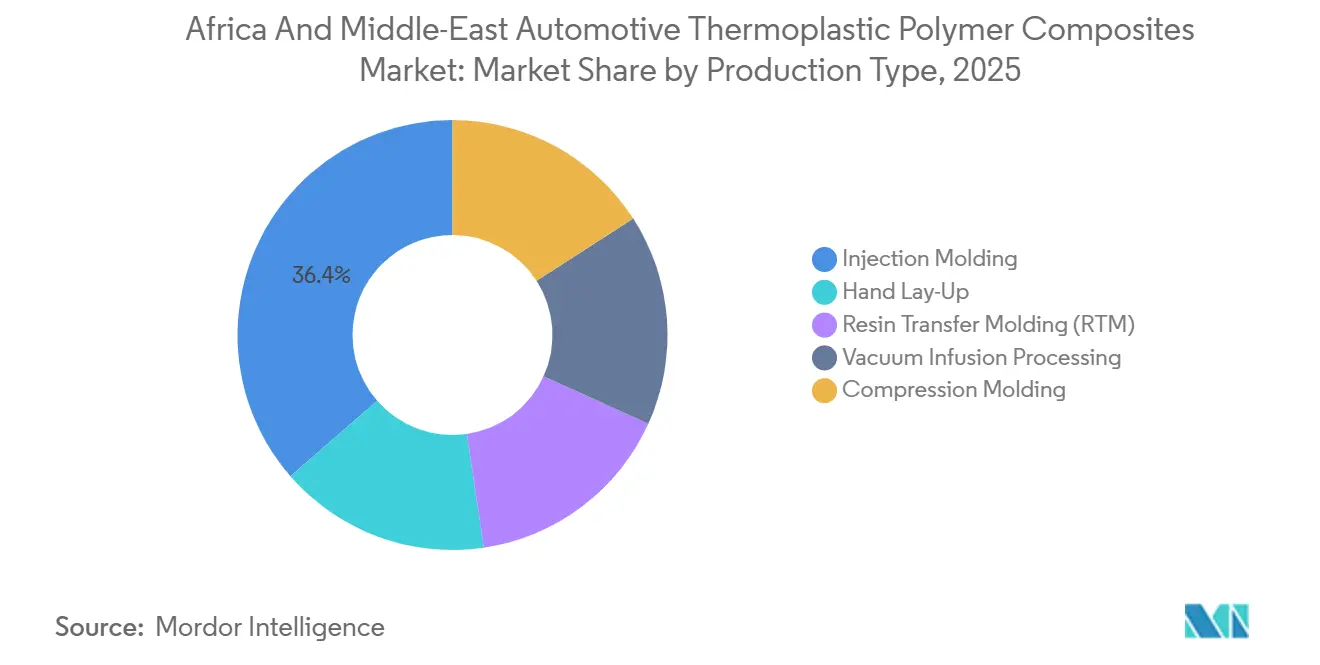

- Par type de production, le moulage par injection a représenté 36,42 % de la part du marché des composites polymères thermoplastiques automobiles en Afrique et au Moyen-Orient en 2025, tandis que le moulage par compression devrait progresser à un CAGR de 4,78 % jusqu'en 2031.

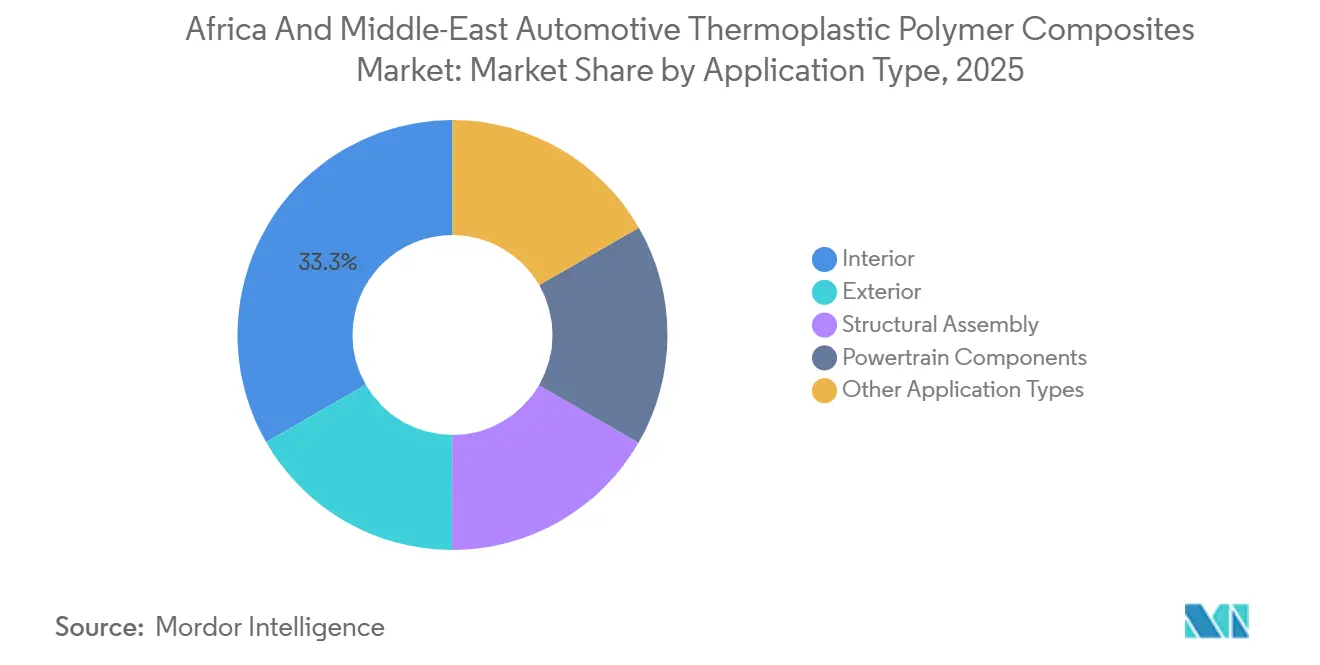

- Par type d'application, l'intérieur a capté 33,28 % de la part du marché des composites polymères thermoplastiques automobiles en Afrique et au Moyen-Orient en 2025 ; l'assemblage structurel devrait se développer à un CAGR de 4,66 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a représenté 26,47 % de la part du marché des composites polymères thermoplastiques automobiles en Afrique et au Moyen-Orient en 2025, tandis que les Émirats Arabes Unis devraient afficher le CAGR le plus rapide de 4,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Composites Polymères Thermoplastiques Automobiles en Afrique et au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Politiques régionales strictes d'émissions automobiles de type CO₂/CAFÉ | +1.2% | Arabie Saoudite, Émirats Arabes Unis, Égypte | Moyen terme (2-4 ans) |

| Incitations à la localisation des équipementiers dans les zones franches d'Arabie Saoudite et des Émirats Arabes Unis | +0.9% | Arabie Saoudite, Émirats Arabes Unis, avec répercussions sur l'Égypte | Court terme (≤ 2 ans) |

| Transition rapide de l'approvisionnement en composants de véhicules électriques vers des composites PP/PA recyclables | +1.1% | Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud | Moyen terme (2-4 ans) |

| Projets pilotes de tarification du carbone du CCG stimulant la demande de matériaux légers | +0.6% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Long terme (≥ 4 ans) |

| Outillage thermoplastique à fibres longues imprimé en 3D réduisant les dépenses d'investissement | +0.5% | Mondial, avec adoption précoce aux Émirats Arabes Unis et en Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques Régionales Strictes d'Émissions Automobiles de Type CO₂/CAFÉ

Les objectifs de consommation de carburant moyenne de la flotte prévus pour l'Arabie Saoudite en 2025 et la mise en œuvre des normes Euro 5 par l'Égypte poussent au remplacement de l'acier par du polyamide à fibres de verre longues dans des composants tels que les modules de portes, les supports de face avant et les tableaux de bord. Cette transition permet d'obtenir des économies de masse de 30 % à 40 % tout en respectant les normes de performance en cas de collision. Par ailleurs, les programmes des Émirats Arabes Unis visant 50 % de ventes de véhicules électriques ou hybrides d'ici 2030 renforcent cette tendance, car les batteries augmentent le poids à vide des véhicules, accroissant la demande de matériaux légers. Les documents d'appel d'offres des équipementiers font de plus en plus référence aux analyses de cycle de vie ISO 14040, exigeant des fournisseurs qu'ils mesurent les empreintes carbone de la polymérisation au recyclage en fin de vie.

Incitations à la Localisation des Équipementiers dans les Zones Franches d'Arabie Saoudite et des Émirats Arabes Unis

Des exonérations fiscales de dix ans, des importations d'équipements en franchise de droits et des terrains subventionnés dans la King Abdullah Economic City et le KIZAD d'Abou Dhabi incitent les convertisseurs de rang 1 à établir des installations locales de composition et de moulage. Par exemple, Lucid Motors a transféré la production de panneaux intérieurs en polypropylène à fibres de verre longues d'usines américaines vers une source basée en Arabie Saoudite, réduisant les coûts logistiques de 18 % et raccourcissant les délais de livraison de huit semaines à trois. Des accords similaires avec des producteurs de matériaux chinois ancrent les capacités d'extrusion de polyamide-66 et de polysulfure de phénylène pour les composants de groupe motopropulseur de véhicules électriques.

Transition Rapide de l'Approvisionnement en Composants de Véhicules Électriques vers des Composites PP/PA Recyclables

Les stratifiés en polyamide 6 et en polypropylène à fibres continues répondent aux exigences d'impact sur le soubassement et de résistance aux flammes et peuvent être mécaniquement ré-extrudés tout en conservant jusqu'à 85 % de leurs propriétés mécaniques[1]Teijin Limited, "Brochure de Solutions Composites pour Véhicules Électriques 2025," teijin.com. Le projet pilote 2025 de Tadweer confirme la faisabilité du recyclage en boucle fermée pour les pièces automobiles post-consommation, en conformité avec les normes d'économie circulaire de l'UE déjà applicables aux exportateurs sud-africains.

Projets Pilotes de Tarification du Carbone du CCG Stimulant la Demande de Matériaux Légers

Les plateformes volontaires d'échange de crédits carbone aux Émirats Arabes Unis et en Arabie Saoudite, avec des prix attendus entre 8 et 12 USD par tonne en 2025, permettent aux flottes logistiques de monétiser leurs choix de véhicules économes en carburant. Par conséquent, les équipementiers revoient l'utilisation du polyamide renforcé de fibres de verre dans des composants tels que les poutres de pare-chocs, les hayons et les structures de sièges afin de sécuriser des avantages économiques à mesure que les prix du carbone augmentent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières importées (fibres de verre et de carbone) | -0.8% | Régional, avec un impact aigu en Égypte et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Déficit de techniciens composites qualifiés en Afrique du Nord et subsaharienne | -0.6% | Égypte, Maroc, Kenya, Nigeria, Afrique du Sud | Moyen terme (2-4 ans) |

| Flux de recyclage fragmentés pour les stratifiés thermoplastiques mixtes | -0.4% | Régional, avec des lacunes d'infrastructure les plus sévères en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Importées (Fibres de Verre et de Carbone)

Les coûts des fibres de verre et de carbone ont connu des fluctuations de 15 % à 25 % durant 2024-2025 en raison des perturbations du transport maritime en mer Rouge et de la hausse des coûts énergétiques dans les fours européens. Les équipementiers saoudiens et émiratis ont réussi à atténuer partiellement ces fluctuations grâce à des contrats pluriannuels. Cependant, les petits convertisseurs en Égypte et au Kenya ont rencontré des difficultés, devant soit absorber les hausses de coûts, soit risquer de perdre des accords de composants à prix fixe. De plus, la dépréciation des devises, telle que 18 % pour la livre égyptienne en 2024 et 12 % pour le rand sud-africain en 2025, a encore augmenté les prix des fibres en monnaie locale, exerçant une pression sur les marges des convertisseurs.

Déficit de Techniciens Composites Qualifiés en Afrique du Nord et Subsaharienne

Les systèmes de formation professionnelle d'Afrique du Nord et d'Afrique subsaharienne produisent moins de 500 techniciens certifiés en composites par an, contre une demande estimée à 3 000 travailleurs d'ici 2028[2]Organisation Internationale du Travail, "Rapport Régional sur les Lacunes en Compétences 2025," ilo.org. Des entreprises multinationales telles que Gurit et SGL Carbon ont créé des académies de formation internes pour remédier à cette pénurie. Cependant, ces initiatives nécessitent un investissement supplémentaire de 2 à 5 millions USD par site, augmentant les frais généraux et prolongeant les délais de montée en production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Production : Les Organo-Feuilles Propulsent le Moulage par Compression

Le moulage par compression devrait croître à un CAGR de 4,78 % jusqu'en 2031. Le moulage par injection a maintenu 36,42 % de la production 2025 en raison de ses avantages en termes de coûts pour les applications à grand volume telles que les garnitures intérieures, les couvercles sous capot et les petites peaux extérieures. La stratification manuelle continue d'être utilisée pour les intérieurs de luxe de niche, mais son évolutivité est limitée par une distribution irrégulière des fibres et des coûts de main-d'œuvre élevés. Le moulage par transfert de résine gagne en acceptation pour les boîtiers de batteries, avec du polyamide 6 à durcissement rapide réduisant les temps de cycle à 4-6 minutes. L'infusion sous vide reste principalement limitée à la production de prototypes.

La technologie des organo-feuilles constitue un facteur clé pour le moulage par compression. Les fibres continues pré-consolidées intégrées dans une matrice thermoplastique permettent des temps de cycle inférieurs à 90 secondes avec une qualité constante. Le premier modèle de véhicule électrique de Ceer intègre des boucliers de soubassement en polyamide-6 moulés par compression, atteignant une réduction de poids de 35 % et une diminution de 20 % du coût total de possession sur le cycle de vie du véhicule. Les réglementations des Émirats Arabes Unis exigeant des données de traction ISO 527 et de flexion ISO 14125 favorisent les processus automatisés qui garantissent les métriques de qualité, accélérant la transition hors des stratifications manuelles.

Par Type d'Application : L'Assemblage Structurel Progresse grâce à l'Intégration des Batteries

L'assemblage structurel devrait croître à un CAGR de 4,66 % jusqu'en 2031, le plus rapide parmi toutes les applications, porté par les plateformes électriques à batterie qui intègrent des bacs composites, des éléments absorbeurs de chocs et des boucliers nécessitant des rapports rigidité/poids élevés. Les applications intérieures ont contribué à 33,28 % de la valeur du marché 2025, car des composants tels que les tableaux de bord, les panneaux de portes et les consoles centrales restent essentiels pour tous les types de motorisation. Les pièces extérieures, notamment les hayons et les poutres de pare-chocs, passent de l'acier au polypropylène renforcé de fibres de verre pour répondre aux normes de sécurité piétonne Euro NCAP tout en réduisant le poids du véhicule. Les applications de groupe motopropulseur restent stables, les composites utilisés dans les couvercles de moteur et les carters de transmission offrant des avantages en termes d'amortissement acoustique et d'isolation thermique par rapport à l'aluminium moulé sous pression.

Les bacs en polyamide à fibres continues répondent aux normes UL 94 V-0 sans additifs bromés et résistent aux impacts de pierres à 80 km/h, surpassant l'aluminium moulé sous pression en termes de poids et de recyclabilité. Les réglementations des Émirats Arabes Unis en vertu du règlement UN ECE R100 imposent une rigidité diélectrique supérieure à 20 kV/mm, une exigence facilement satisfaite par les composites en polyamide-6. À mesure que les planchers des véhicules électriques s'aplatissent, les constructeurs automobiles adoptent de plus en plus des longerons et seuils composites absorbeurs de chocs pour maintenir la rigidité tout en réduisant le poids, stimulant davantage la demande de moulage par compression d'organo-feuilles.

Analyse Géographique

L'Arabie Saoudite représente 26,47 % des revenus 2025, maintenant sa position de hub central du marché des composites polymères thermoplastiques automobiles, la Vision 2030 liant les incitations à la localisation à un minimum de 40 % de contenu de valeur locale. Les mandats d'efficacité énergétique en vigueur depuis 2025 poussent les fabricants vers le polyamide à fibres de verre longues pour les hayons, les panneaux intérieurs de portes et les supports de face avant. Les fournisseurs de rang 1 situés au sein du King Salman Automotive Cluster raccourcissent les chaînes d'approvisionnement et soutiennent la composition en pays de formulations de polypropylène et de polyamide.

Les Émirats Arabes Unis devraient croître à un CAGR de 4,81 % jusqu'en 2031, dépassant les autres pays. Les exemptions de droits en zone franche, la logistique portuaire avancée et l'inclusion des émissions de transport dans le marché des crédits carbone depuis 2025 attirent des convertisseurs desservant des usines saoudiennes, égyptiennes et est-africaines en flux tendu. Le projet pilote de recyclage du polypropylène de Tadweer met en évidence le soutien politique à l'infrastructure d'économie circulaire, renforçant les engagements des équipementiers envers les matériaux recyclables.

Le secteur automobile axé sur l'exportation d'Afrique du Sud fournit 65 % de sa production à l'Europe, adoptant du polyamide à fibres continues recyclable pour se conformer aux règles d'approvisionnement de l'économie circulaire de l'UE. Cependant, la dépréciation de la devise a augmenté les coûts d'importation des fibres, comprimant les marges des convertisseurs. L'Égypte tire parti de ses coûts de main-d'œuvre plus bas et des préférences commerciales avec l'UE pour attirer des programmes de moulage par injection dans la Zone Économique du Canal de Suez, bien que les pénuries de compétences et la volatilité des devises limitent la croissance à court terme. Le Maroc bénéficie de sa proximité avec l'Europe, les convertisseurs basés à Tanger produisant des pièces infusées sous vide en petites séries pour des marques premium. Pendant ce temps, le Kenya et le Nigeria sont aux premiers stades de développement, se concentrant sur la constitution de filières de formation dans le cadre des accords de la Zone de Libre-Échange Continentale Africaine.

Paysage Concurrentiel

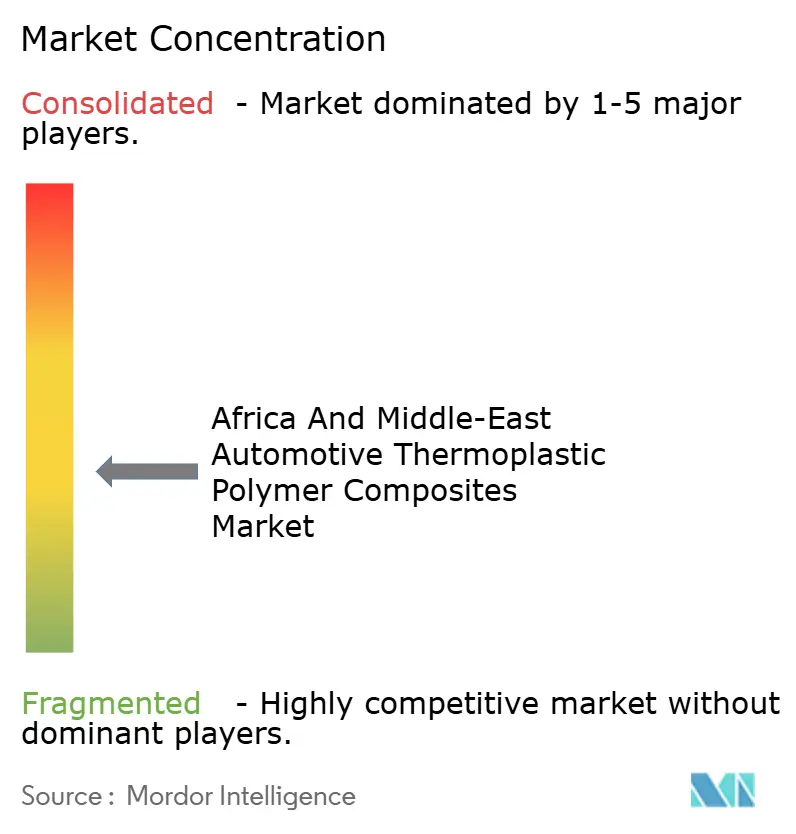

Le marché des composites polymères thermoplastiques automobiles présente une concentration modérée, avec cinq acteurs mondiaux, tels que BASF, Solvay, 3B - The Fibreglass Company, Gurit Holding AG et Base Materials Ltd., représentant une part de marché combinée de 41 % en 2025. Les hubs Ultramid de BASF à Dubaï et à Johannesburg intègrent des ingénieurs d'application dans les processus de conception des équipementiers, sécurisant souvent les grades de résine avant que les conceptions de pièces ne soient finalisées. Solvay gagne du terrain dans les applications de niche à haute température avec le Ryton PPS, utilisé dans les boîtiers de turbocompresseurs et l'isolation des moteurs électriques où le polyamide 6 est moins efficace.

Les mouleurs régionaux tels que Composite Solutions (Afrique du Sud) et Advanced Composite Materials (Émirats Arabes Unis) obtiennent des contrats à faible volume et à forte diversité pour des applications telles que les prototypes de boîtiers de batteries et les kits carrosserie aftermarket, où la réactivité l'emporte sur les économies d'échelle. Des opportunités existent dans le recyclage en boucle fermée et les polyamides biosourcés dérivés de l'huile de ricin, qui réduisent les émissions de CO₂ du berceau à la porte jusqu'à 50 %. Cependant, leur prime de prix de 20 % à 30 % limite l'adoption aux segments premium. Les entreprises de fabrication additive, notamment Aerosud et Immensa Technology Labs, éliminent les exigences d'outillage pour les séries de production inférieures à 5 000 pièces, offrant aux start-ups de véhicules électriques une option d'entrée sur le marché rentable. Les normes de qualité ISO 527 et ISO 178 garantissent que seuls les fournisseurs techniquement capables obtiennent l'approbation de production, maintenant des barrières à l'entrée modérées.

Leaders du Secteur des Composites Polymères Thermoplastiques Automobiles en Afrique et au Moyen-Orient

BASF

3B - the fibreglass company

Base Materials Ltd.

Solvay

Gurit Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Le Groupe BENTELER a achevé la construction de sa nouvelle usine automobile à Kénitra, au Maroc. Cette installation devrait stimuler le marché des composites polymères thermoplastiques automobiles en augmentant la capacité de production et en soutenant les processus de fabrication avancés.

- Janvier 2025 : Celanese Corporation a élargi son partenariat avec Biesterfeld SE pour distribuer des thermoplastiques renforcés de fibres longues (LFT) dans la région EMEA (Europe, Moyen-Orient et Afrique). Cette initiative a amélioré l'accès au marché local.

Périmètre du Rapport sur le Marché des Composites Polymères Thermoplastiques Automobiles en Afrique et au Moyen-Orient

Les composites polymères thermoplastiques automobiles sont des matériaux légers et haute performance, notamment le polyamide (PA) et le polypropylène (PP) renforcés, conçus pour remplacer les composants métalliques. Ces matériaux contribuent à réduire le poids des véhicules, améliorant l'efficacité énergétique et réduisant les émissions. Ils offrent d'excellents rapports résistance/poids, permettent une production à grand volume par moulage par injection, résistent à la corrosion et offrent une flexibilité de conception pour les applications structurelles, intérieures et extérieures.

Le Marché des Composites Polymères Thermoplastiques Automobiles en Afrique et au Moyen-Orient est segmenté par type de production, type d'application et géographie. Par type de production, le marché est segmenté en moulage par injection, stratification manuelle, moulage par transfert de résine (RTM), traitement par infusion sous vide et moulage par compression. Par type d'application, le marché est segmenté en intérieur, extérieur, assemblage structurel, composants de groupe motopropulseur et autres types d'application. Le rapport couvre également la taille du marché et les prévisions pour les composites polymères thermoplastiques automobiles dans 4 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Moulage par Injection |

| Stratification Manuelle |

| Moulage par Transfert de Résine (RTM) |

| Traitement par Infusion sous Vide |

| Moulage par Compression |

| Intérieur |

| Extérieur |

| Assemblage Structurel |

| Composants de Groupe Motopropulseur |

| Autres Types d'Application |

| Afrique du Sud |

| Égypte |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Production | Moulage par Injection |

| Stratification Manuelle | |

| Moulage par Transfert de Résine (RTM) | |

| Traitement par Infusion sous Vide | |

| Moulage par Compression | |

| Par Type d'Application | Intérieur |

| Extérieur | |

| Assemblage Structurel | |

| Composants de Groupe Motopropulseur | |

| Autres Types d'Application | |

| Par Géographie | Afrique du Sud |

| Égypte | |

| Émirats Arabes Unis | |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des composites polymères thermoplastiques automobiles en Afrique et au Moyen-Orient ?

Le marché des composites polymères thermoplastiques automobiles en Afrique et au Moyen-Orient s'élève à 2,21 milliards USD en 2026 et devrait atteindre 2,74 milliards USD d'ici 2031.

Quel type de production connaît la croissance la plus rapide jusqu'en 2031 ?

Le moulage par compression est le procédé à la croissance la plus rapide grâce à l'adoption des organo-feuilles, enregistrant un CAGR de 4,78 % jusqu'en 2031.

Pourquoi les assemblages structurels connaissent-ils la croissance la plus rapide jusqu'en 2031 ?

Les plateformes électriques à batterie nécessitent des bacs, boucliers et éléments absorbeurs de chocs légers mais rigides, poussant les assemblages structurels à un CAGR de 4,66 % jusqu'en 2031.

Quel pays affichera la croissance la plus rapide jusqu'en 2031 ?

Les Émirats Arabes Unis sont en tête avec un CAGR de 4,81 % jusqu'en 2031, portés par les zones franches en franchise de droits et les incitations aux crédits carbone.

Dernière mise à jour de la page le: