Taille et Part du Marché des Composites en Fibre de Verre Automobile en Afrique et au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

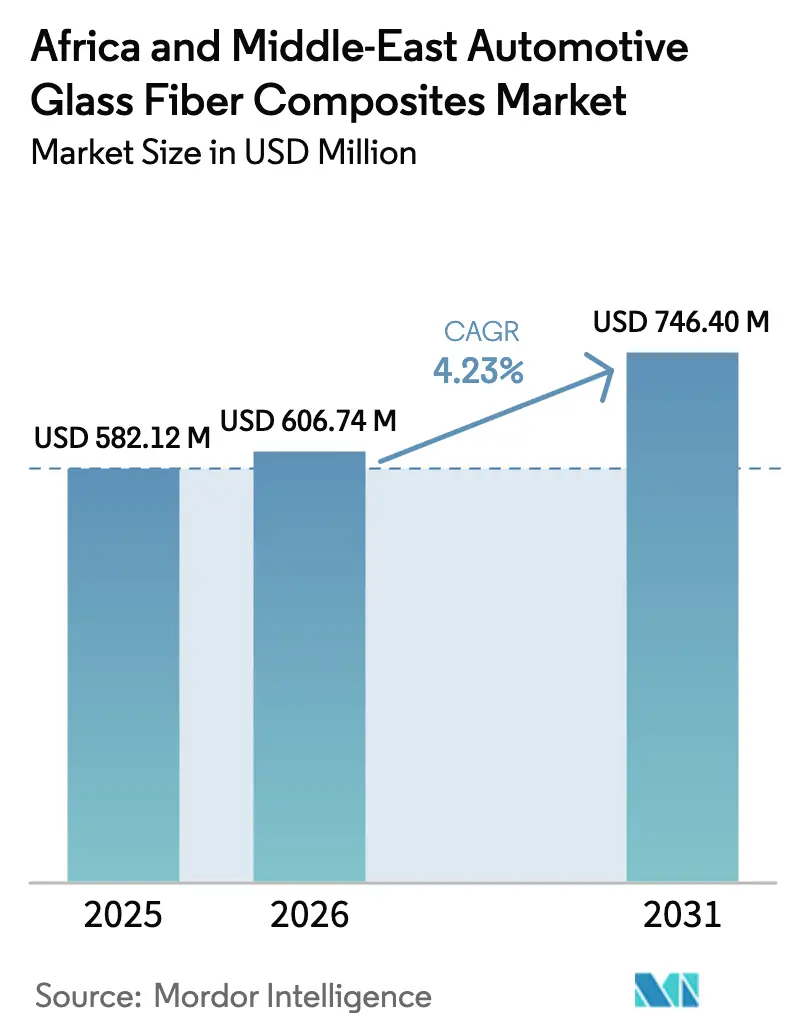

| Taille du marché de l'année de base (2025) | 582.12 Millions de dollars américains |

| Taille du Marché (2026) | 606.74 Millions de dollars américains |

| Taille du Marché (2031) | 746.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

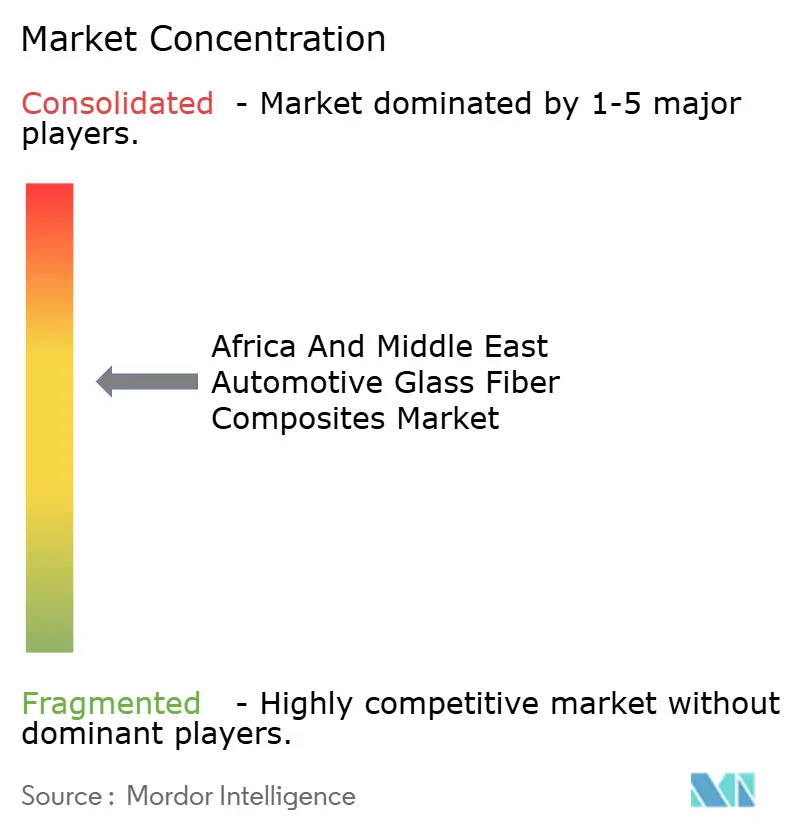

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Composites en Fibre de Verre Automobile en Afrique et au Moyen-Orient par Mordor Intelligence

La taille du Marché des Composites en Fibre de Verre Automobile en Afrique et au Moyen-Orient est projetée à 582,12 millions USD en 2025, 606,74 millions USD en 2026, et devrait atteindre 746,40 millions USD d'ici 2031, avec un CAGR de 4,23 % de 2026 à 2031. Une évolution des politiques en faveur de la transformation en aval dans le Golfe, conjuguée à des mandats de contenu local dans les principaux centres d'assemblage africains, oriente les investissements des exportations d'hydrocarbures de base vers le moulage de composites à valeur ajoutée. L'allocation de 987 millions USD par l'Arabie Saoudite du Fonds d'Investissement Public aux fournisseurs de CEER en février 2026 illustre cette transition, le programme soutenant l'outillage pour les modules de portes en fibre de verre et les plateaux de batteries. Les réglementations d'allègement du CCG et les incitations fiscales des Émirats Arabes Unis réduisent les barrières à l'entrée pour les mouleurs européens, bien que les défis logistiques en mer Rouge continuent d'augmenter le coût des rovings importés. Les usines CKD africaines remplacent l'acier embouti par des composites stratifiés à la main pour répondre aux exigences de localisation, malgré les pénuries de techniciens en Afrique du Sud et en Égypte entraînant des rejets de qualité lors des tests de traction ISO 527.

Principaux Enseignements du Rapport

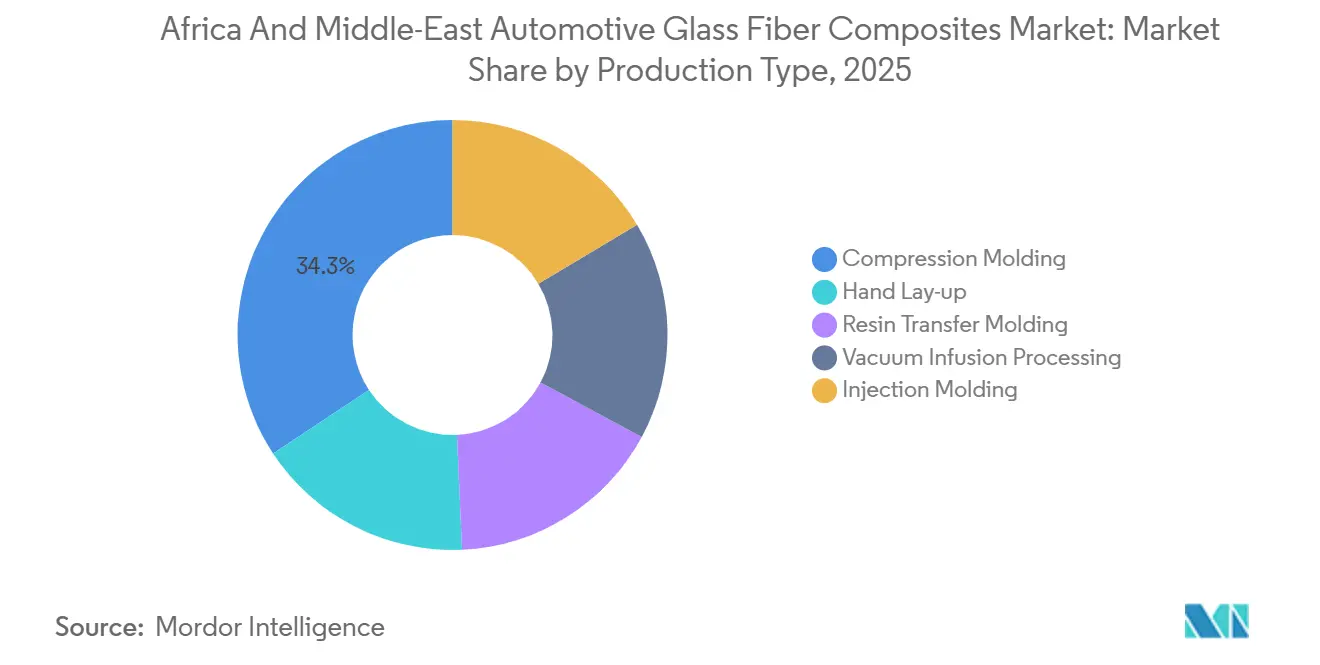

- Par type de production, le moulage par compression a dominé avec 34,28 % de la part du marché des composites en fibre de verre automobile en Afrique et au Moyen-Orient en 2025, tandis que le traitement par infusion sous vide devrait afficher le CAGR le plus rapide de 4,47 % jusqu'en 2031.

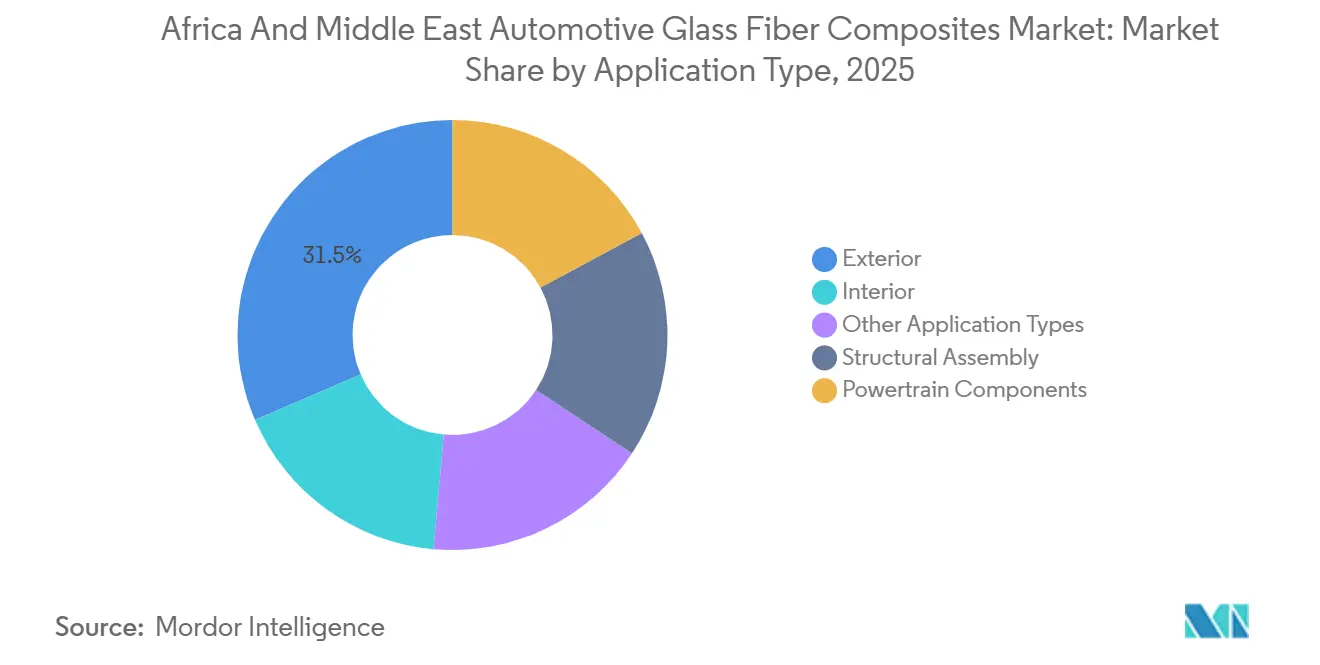

- Par type d'application, l'extérieur a capté 31,46 % de la part du marché des composites en fibre de verre automobile en Afrique et au Moyen-Orient en 2025, tandis que l'assemblage structurel devrait progresser à un CAGR de 4,87 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite détenait 27,38 % de la part du marché des composites en fibre de verre automobile en Afrique et au Moyen-Orient en 2025, tandis que les Émirats Arabes Unis devraient se développer à un CAGR de 4,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Composites en Fibre de Verre Automobile en Afrique et au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire en faveur de l'allègement pour une meilleure efficacité énergétique | +1.2% | Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud | Moyen terme (2-4 ans) |

| La transition vers les groupes motopropulseurs électriques à batterie accroît la demande de fibre de verre pour les boîtiers de véhicules électriques | +0.9% | Arabie Saoudite, Émirats Arabes Unis, Égypte | Long terme (≥ 4 ans) |

| Incitations à la localisation dans les chaînes d'approvisionnement de rang 1 en Arabie Saoudite et aux Émirats Arabes Unis | +0.8% | Arabie Saoudite, Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Essor des usines d'assemblage CKD/IKD en Afrique adoptant des pièces stratifiées à la main à faible CAPEX | +0.7% | Égypte, Algérie, Kenya, Reste du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Demande croissante de composites résistants à la corrosion dans les climats désertiques (flottes/bus) | +0.6% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Reste du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur de l'Allègement pour une Meilleure Efficacité Énergétique

La norme SASO 2864:2019 de l'Arabie Saoudite abaisse la consommation des flottes à 5,8 L/100 km d'ici 2028, obligeant les constructeurs automobiles à retirer 80 à 120 kg par véhicule par substitution de matériaux. Les panneaux en fibre de verre offrent des économies de poids de 25 à 30 % par rapport à l'acier doux et restent compétitifs en termes de coût face à la fibre de carbone. Les Émirats Arabes Unis adoptent la norme EURO 6B en janvier 2026 et passent à EURO 6D d'ici 2030, augmentant la pression sur les équipementiers pour amortir les composants légers sur les séries du CCG[1]Autorité de Normalisation et de Métrologie des Émirats, "Circulaire de mise en œuvre EURO 6B," esma.gov.ae. Bien que les réglementations accélèrent l'adoption des composites, des lacunes persistent en matière de recyclage en fin de vie, car la fibre de verre thermodurcissable ne peut pas être refondue, soulevant la perspective de surcharges de mise en décharge après 2028.

La Transition vers les Groupes Motopropulseurs Électriques à Batterie Accroît la Demande de Fibre de Verre pour les Boîtiers de Véhicules Électriques

Le boîtier de batterie en fibre de verre de SGL Carbon pour la BMW iX réduit le poids du pack de 15 % par rapport au boîtier en aluminium. La berline prototype de CEER adopte la même approche avec un plateau inférieur en fibre de verre qui compense les 600 kg de sa batterie. Le moulage par transfert de résine offre des géométries complexes sans l'intensité capitalistique des presses en aluminium, un avantage clé pour les usines africaines aux budgets serrés. Dr. Greiche en Égypte ouvrira une ligne d'infusion de 16,2 millions USD au quatrième trimestre 2026 pour fournir des boucliers de soubassement pour véhicules électriques, soulignant la convergence entre les entreprises traditionnelles de vitrage et les composants composites.

Incitations à la Localisation dans les Chaînes d'Approvisionnement de Rang 1 en Arabie Saoudite et aux Émirats Arabes Unis

Stellantis et Petromin ont signé un protocole d'accord en novembre 2025 donnant la priorité aux modules de portes en fibre de verre et aux substrats IP pour les lignes Peugeot et Fiat. Le programme « Make it in the Emirates » des Émirats Arabes Unis accorde une exonération fiscale de 10 ans et une réduction de 50 % des droits de douane sur les machines importées, réduisant considérablement les coûts d'installation pour les spécialistes européens des composites. La coentreprise de Syensqo et Saudi Aramco à Jubail en décembre 2025 fournira des résines spéciales à partir de 2027, raccourcissant les délais de livraison et réduisant les coûts des matières premières.

Essor des Usines d'Assemblage CKD/IKD en Afrique Adoptant des Pièces Stratifiées à la Main à Faible CAPEX

KG Mobility a ouvert une usine CKD de 10 000 unités en Algérie en novembre 2025, optant pour des panneaux de toit et des revêtements de chargement stratifiés à la main afin d'éviter des coûts d'outillage de plusieurs millions de dollars. L'étude de faisabilité de Mahindra en février 2025 avec l'IDC d'Afrique du Sud montre que les composites stratifiés à la main restent compétitifs en termes de coût en dessous de 15 000 unités lorsque l'amortissement est pris en compte. El Nasr Automotive, relancée en novembre 2024, suit la même voie pour atteindre un objectif de contenu local de 63,5 % sans exposition aux devises étrangères pour les emboutissages importés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix d'importation de la fibre de verre due aux primes de fret en mer Rouge | -0.5% | Égypte, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Pénurie de techniciens composites certifiés entraînant des rejets de qualité par les équipementiers | -0.4% | Afrique du Sud, Égypte, Reste du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Nombre limité de formulateurs de résines de rang 2 régionaux gonflant les coûts des composites | -0.3% | Égypte, Afrique du Sud, Kenya, Reste du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix d'Importation de la Fibre de Verre due aux Primes de Fret en Mer Rouge

Les attaques houthies en 2024 ont entraîné le reroutage de 28 % du fret Asie-Europe via le Cap de Bonne-Espérance, provoquant une augmentation de 150 à 200 % des taux de fret. Cela a augmenté le coût rendu des rovings chinois et indiens de 12 à 18 % pour les mouleurs égyptiens et kényans sans outils de couverture. Même après la fin du conflit, les assureurs ont ajouté une surprime de 8 à 10 % aux primes, qui devrait se maintenir jusqu'en 2027, intégrant une volatilité structurelle dans le marché des composites en fibre de verre automobile en Afrique et au Moyen-Orient.

Pénurie de Techniciens Composites Certifiés Entraînant des Rejets de Qualité par les Équipementiers

L'enquête 2024 de la NAACAM a révélé que 70 % des fabricants de composants font face à des pénuries critiques d'artisans, notamment dans les processus de stratification de composites[2]NAACAM, "Enquête sur les compétences 2024," naacam.org.za. Des taux de rejet dépassant 15 % compromettent les avantages théoriques en termes de coût de main-d'œuvre de l'approvisionnement africain. Bien que l'Autorité Sud-Africaine des Qualifications ait établi des normes, les centres de formation sont principalement situés dans le Gauteng et le Cap-Occidental, laissant les corridors d'assemblage côtiers insuffisamment desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Production : Le Moulage par Compression Ancre les Revenus, l'Infusion sous Vide Gagne des Parts

Le moulage par compression représentait 34,28 % des revenus en 2025, demeurant une méthode de production clé sur le marché des composites en fibre de verre automobile en Afrique et au Moyen-Orient. Les 12 presses d'Advanced Fibreform produisent plus de 3 000 pièces par semaine pour les pickups Toyota et Isuzu. Le traitement par infusion sous vide devrait croître à un CAGR de 4,47 % jusqu'en 2031, porté par la demande de stratifiés complexes sans vide pour les plateaux de batteries de véhicules électriques et les boucliers de soubassement. L'expansion de la ligne Ohio de Johns Manville pour 55 millions USD vise à répondre à cette demande, avec une production destinée aux importateurs du CCG.

La stratification manuelle continue d'être utilisée dans les opérations CKD produisant moins de 15 000 unités, offrant une solution rentable pour répondre aux réglementations de contenu local en Algérie, en Égypte et au Kenya. Le moulage par transfert de résine est utilisé pour des composants structurels de niche comme les cadres de sièges, où l'architecture des fibres est critique. Les composés à fibres courtes moulés par injection sont employés pour les supports intérieurs à grand volume.

Par Type d'Application : L'Extérieur en Tête, l'Assemblage Structurel s'Accélère

Les applications extérieures représentaient 31,46 % des revenus de 2025, principalement grâce aux capots, hayon et bennes de pickup qui réalisent des économies de masse de 25 à 30 %. L'assemblage structurel devrait croître au rythme le plus rapide, avec un CAGR de 4,87 % jusqu'en 2031, à mesure que les réglementations de sécurité en cas de collision du CCG s'alignent sur la norme UN R137, exigeant une déformation prévisible. Le succès du module Life de BMW avec des sous-châssis composites a inspiré les équipementiers régionaux à adopter des approches similaires.

Les composants de groupe motopropulseur tels que les couvercles, les carters de transmission et les bacs à huile tirent parti de l'amortissement et de la stabilité thermique de la fibre de verre, mais connaissent une croissance plus lente en raison d'exigences strictes de requalification. Les substrats intérieurs et les panneaux de portes bénéficient du moulage par compression à cycle rapide utilisant des résines à faible teneur en COV comme le HexMC de Hexcel, conformes aux normes de qualité de l'air en cabine du CCG.

Analyse Géographique

L'Arabie Saoudite a généré 27,38 % de la demande de 2025, soutenue par les initiatives de contenu local de Vision 2030 et le fonds de chaîne d'approvisionnement CEER de 987 millions USD. La coentreprise Syensqo-Aramco commencera à fournir des résines spéciales en 2027, réduisant la dépendance aux importations européennes. La norme SASO 2864:2019 met l'accent sur l'allègement, tandis que les problèmes de corrosion dans la flotte de bus publics incitent à une transition vers des carrosseries composites.

Les Émirats Arabes Unis devraient croître à un CAGR de 4,35 % jusqu'en 2031, portés par les incitations fiscales du programme « Make it in the Emirates » qui attirent les ateliers de presse européens. L'adoption des normes EURO 6B à partir de 2026 soutient davantage l'utilisation des composites. Le marché des composites en fibre de verre automobile des Émirats Arabes Unis se développe rapidement, Dubaï visant 50 % de contenu de composants localisés d'ici 2030.

L'Égypte connaît une renaissance industrielle, avec le relancement d'El Nasr Automotive ciblant 63,5 % de contenu local et la ligne d'infusion de résine de 16,2 millions USD de Dr. Greiche soutenant la croissance. Cependant, les fluctuations monétaires restent un défi, incitant les mouleurs à couvrir leurs achats de résines libellés en euros. L'Afrique du Sud continue d'ancrer le volume de production du continent avec les usines Toyota, Isuzu et VW, bien que la NAACAM signale une pénurie d'artisans qualifiés. La production hebdomadaire de 3 000 pièces d'Advanced Fibreform démontre que les mouleurs locaux peuvent répondre aux normes de qualité des équipementiers une fois les chaînes d'approvisionnement stabilisées.

Le Kenya, l'Algérie, le Maroc et la Tunisie contribuent à la croissance de la région. L'usine algérienne de KG Mobility cible 10 000 unités annuelles en utilisant la stratification manuelle, illustrant une approche à faible CAPEX pour la substitution aux importations. Les mouleurs marocains restent dépendants des rovings espagnols, les exposant à la volatilité du taux de change euro-dirham.

Paysage Concurrentiel

Le paysage concurrentiel est modérément concentré, les cinq premiers acteurs représentant 51 % de la part de marché en 2025. Les usines européennes de Saint-Gobain offrent des délais de livraison de 7 à 10 jours vers les ports du CCG, mais l'absence d'une installation au Moyen-Orient permet à Syensqo-Aramco de proposer des coûts inférieurs une fois son installation de Jubail opérationnelle en 2027. Owens Corning investit dans le placement automatisé de fibres grâce à son partenariat 2024 avec Orbital Composites, offrant aux équipementiers du CCG un accès à des pièces structurelles de qualité aérospatiale.

Les acteurs régionaux se concentrent sur la stratification manuelle et la production de carrosseries de bus. Advanced Fibreform approvisionne les usines de pickups sud-africaines, tandis que les startups égyptiennes ciblent les capots et ailes de rechange. La capacité d'infusion sous vide reste limitée, avec moins d'une douzaine de mouleurs africains possédant des autoclaves, créant des opportunités pour les mouleurs européens à façon de fournir des kits. Les pénuries de techniciens en Afrique du Sud et en Égypte affectent la qualité de production, donnant un avantage concurrentiel aux entreprises qui proposent des formations intégrées.

À mesure que les surcharges de fret diminuent, la prochaine phase de concurrence se concentrera sur l'intégration en amont. Les sociétés pétrochimiques du CCG contrôlent les matières premières de résine, et d'ici 2028, au moins deux prévoient d'établir des lignes de compoundage internes, défiant les petits formulateurs européens qui bénéficient actuellement d'une prime de 25 à 35 %. Les fournisseurs d'outillage de moules d'Allemagne et d'Italie explorent les zones de libre-échange de Riyad et d'Abou Dhabi pour réduire les délais de livraison.

Leaders du Secteur des Composites en Fibre de Verre Automobile en Afrique et au Moyen-Orient

BASF

3B - the fibreglass company

Base Materials Ltd.

Gurit Holding AG

Solvay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : CEER d'Arabie Saoudite, la première marque de véhicules électriques (VE) du Royaume, a signé 16 accords commerciaux d'une valeur de plus de 3,7 milliards SAR (987 millions USD) avec des fournisseurs de rang 1 lors du 4e Forum du Secteur Privé du Fonds d'Investissement Public. Ces accords portaient sur des composants tels que les modules de portes en fibre de verre et les boîtiers de batteries, soutenant la stratégie de localisation de 45 % des composants de véhicules d'ici 2034.

- Mai 2024 : BASF a intégré des fibres de verre durables dans son portefeuille Ultramid A et B pour réduire les émissions de portée 3.1. Cet effort a réduit l'empreinte carbone du produit d'environ 10 %, économisant environ 5 000 tonnes annuellement et améliorant la durabilité des composants automobiles renforcés durables.

Périmètre du Rapport sur le Marché des Composites en Fibre de Verre Automobile en Afrique et au Moyen-Orient

La fibre de verre automobile est un matériau de renforcement léger et haute résistance conçu pour remplacer le métal, améliorer l'efficacité énergétique et réduire les émissions. Elle est couramment utilisée dans les panneaux extérieurs, les composants structurels et les boîtiers de batteries de véhicules électriques en raison de sa durabilité, de sa résistance à la corrosion et de sa stabilité thermique.

Le Marché des Composites en Fibre de Verre Automobile en Afrique et au Moyen-Orient est segmenté par type de production, type d'application et géographie. Par type de production, le marché est segmenté en moulage par compression, stratification manuelle, moulage par transfert de résine, traitement par infusion sous vide et moulage par injection. Par type d'application, le marché est segmenté en extérieur, assemblage structurel, composants de groupe motopropulseur, intérieur et autres types d'application. Le rapport couvre également la taille du marché et les prévisions pour les composites en fibre de verre automobile dans 4 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Moulage par Compression |

| Stratification Manuelle |

| Moulage par Transfert de Résine |

| Traitement par Infusion sous Vide |

| Moulage par Injection |

| Extérieur |

| Assemblage Structurel |

| Composants de Groupe Motopropulseur |

| Intérieur |

| Autres Types d'Application |

| Afrique du Sud |

| Égypte |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Production | Moulage par Compression |

| Stratification Manuelle | |

| Moulage par Transfert de Résine | |

| Traitement par Infusion sous Vide | |

| Moulage par Injection | |

| Par Type d'Application | Extérieur |

| Assemblage Structurel | |

| Composants de Groupe Motopropulseur | |

| Intérieur | |

| Autres Types d'Application | |

| Par Géographie | Afrique du Sud |

| Égypte | |

| Émirats Arabes Unis | |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des composites en fibre de verre automobile en Afrique et au Moyen-Orient ?

Le marché des composites en fibre de verre automobile en Afrique et au Moyen-Orient s'élève à 606,74 millions USD en 2026 et devrait atteindre 746,40 millions USD d'ici 2031.

Quel type de production connaît la croissance la plus rapide jusqu'en 2031 ?

Le traitement par infusion sous vide devrait croître à un CAGR de 4,47 % jusqu'en 2031, porté par la demande de plateaux de batteries complexes pour véhicules électriques.

Comment les problèmes de fret en mer Rouge affectent-ils les coûts des composites ?

Le reroutage via le Cap a ajouté des surcharges de fret permanentes de 8 à 10 %, augmentant les prix de la fibre de verre importée de 12 à 18 %.

Quel type d'application se développera le plus rapidement jusqu'en 2031 ?

L'assemblage structurel devrait progresser à un CAGR de 4,87 % jusqu'en 2031, les règles de sécurité en cas de collision UN R137 stimulant l'adoption de sous-châssis composites.

Dernière mise à jour de la page le: