Taille et part du marché de l'éclairage en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

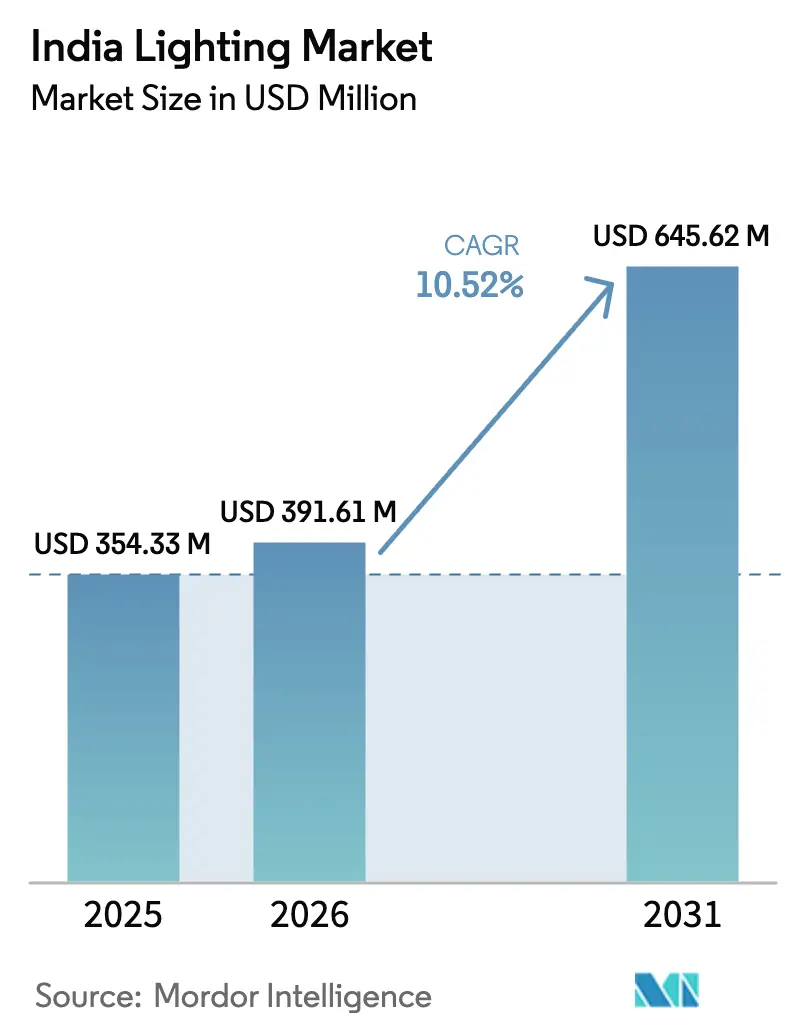

| Taille du marché de l'année de base (2025) | 354.33 Millions de dollars américains |

| Taille du Marché (2026) | 391.61 Millions de dollars américains |

| Taille du Marché (2031) | 645.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

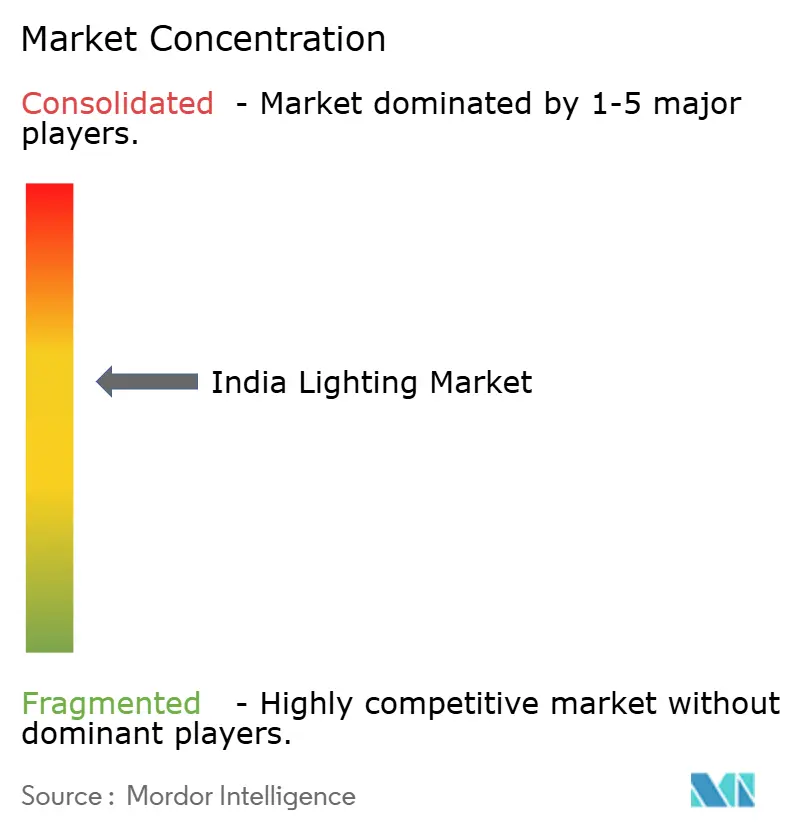

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage en Inde par Mordor Intelligence

La taille du marché de l'éclairage en Inde devrait passer de 354,33 millions USD en 2025 à 391,61 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 645,62 millions USD d'ici 2031, à un TCAC de 10,52 % sur la période 2026-2031. Les dépenses en infrastructures urbaines dans le cadre de la Mission Villes Intelligentes, les achats publics à grande échelle d'ampoules LED et les codes d'efficacité énergétique obligatoires pour les bâtiments continuent d'ancrer la demande et de réduire les coûts de possession sur la durée de vie. Les règles d'étiquetage par étoiles du Bureau de l'efficacité énergétique (BEE) et du Code de construction pour la conservation de l'énergie (ECBC) font constamment évoluer les préférences des acheteurs vers des luminaires haute performance, tandis que l'érosion des prix liée aux appels d'offres en volume a ouvert l'accès de masse à la technologie LED. L'intensité concurrentielle demeure élevée, les grands acteurs nationaux, les multinationales mondiales et les spécialistes régionaux cherchant tous à intégrer des logiciels d'éclairage connecté, des analyses de maintenance prédictive et des conceptions d'éclairage de façade dans des offres clés en main. Les opportunités à l'exportation s'élargissent également, l'Inde fonctionnant désormais comme une base de fabrication compétitive en termes de coûts pour la chaîne d'approvisionnement plus large de l'Asie-Pacifique et pour les projets à forte croissance au Moyen-Orient et en Afrique.

Principaux enseignements du rapport

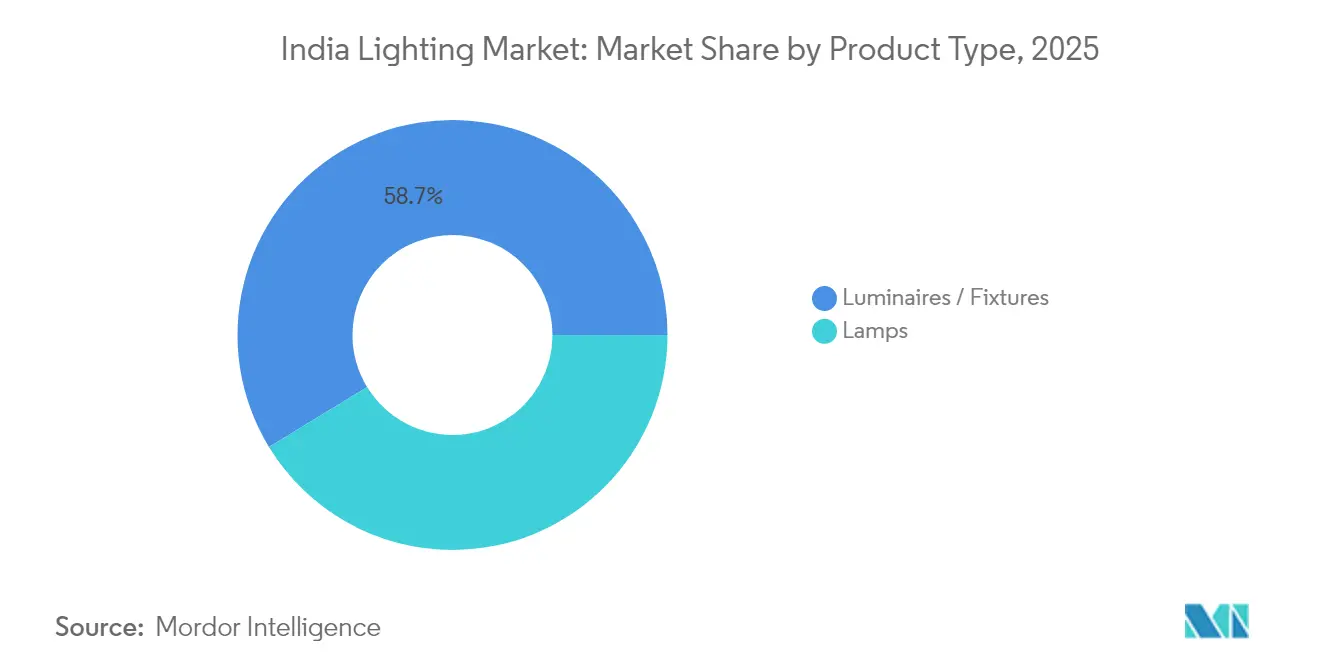

- Par type de produit, les luminaires / appareils d'éclairage ont dominé avec une part de revenus de 58,72 % du marché de l'éclairage en Inde en 2025 et devraient croître à un TCAC de 11,78 % jusqu'en 2031.

- Par source lumineuse, la technologie LED représentait 81,35 % de la part du marché de l'éclairage en Inde en 2025, tandis que ce même segment devrait progresser à un TCAC de 12,05 % jusqu'en 2031.

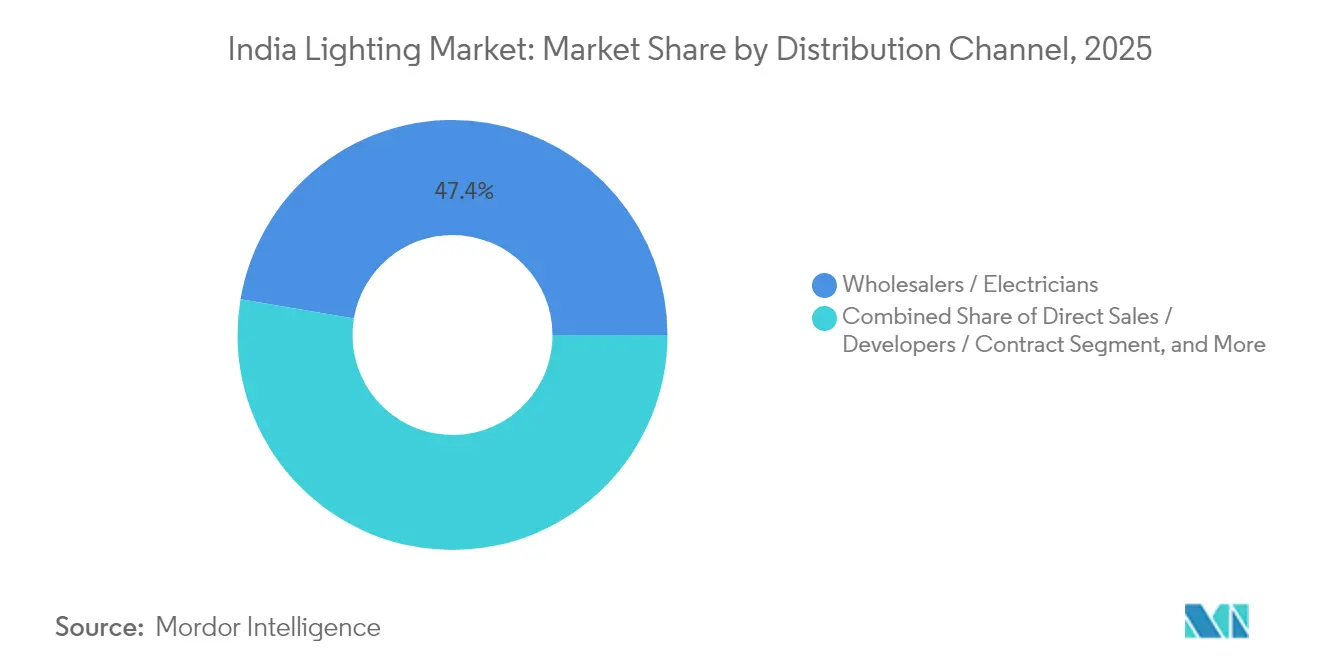

- Par canal de distribution, les grossistes / électriciens détenaient 47,35 % de la taille du marché de l'éclairage en Inde en 2025 ; les spécialistes de l'éclairage et autres devraient se développer à un TCAC de 13,12 % entre 2026 et 2031.

- Par application, l'éclairage commercial représentait 41,05 % du marché de l'éclairage en Inde en 2025, et l'éclairage extérieur progresse à un TCAC de 12,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Érosion des prix des LED et mandats d'efficacité énergétique | +1.20% | National, avec un impact concentré dans les villes de niveau I | Court terme (≤ 2 ans) |

| Développement rapide des infrastructures urbaines (Mission Villes Intelligentes) | +1.50% | 100 Villes Intelligentes, avec des retombées vers les villes de niveau II/III | Moyen terme (2-4 ans) |

| Achats gouvernementaux (UJALA et SLNP) | +0.80% | National, avec une priorité dans les zones rurales et semi-urbaines | Court terme (≤ 2 ans) |

| Croissance des projets d'éclairage de façade dans les villes de niveau II/III | +0.90% | Villes de niveau II/III, notamment dans le Gujarat, le Maharashtra, le Karnataka | Moyen terme (2-4 ans) |

| Demande émergente d'éclairage solaire hors réseau et sur micro-réseau à courant continu | +0.70% | Zones rurales, notamment en Odisha, au Chhattisgarh et dans les villages reculés | Long terme (≥ 4 ans) |

| Intégration de projets pilotes Li-Fi dans les campus d'entreprise | +0.60% | Métropoles, pôles d'entreprise à Bangalore, Pune, Hyderabad | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix des LED et mandats d'efficacité énergétique

La conformité obligatoire à l'ECBC pour les nouveaux bâtiments commerciaux, ainsi que les exigences d'étiquetage par étoiles du BEE, ont poussé les promoteurs vers des luminaires à haute efficacité offrant 35 % à 50 % d'économies d'énergie par rapport aux codes de référence.[1]Bureau de l'efficacité énergétique, "Code de construction pour la conservation de l'énergie," BEEIndia.gov.in Les appels d'offres compétitifs d'UJALA ont réduit les prix de détail des ampoules LED de 90 % par rapport aux chiffres de 2014 et distribué 36,87 crore d'unités, faisant des LED la référence universelle même au-delà des programmes du secteur public. À mesure que les tarifs d'électricité augmentent et que les engagements zéro net des entreprises prennent de l'élan, celles-ci traitent désormais les rénovations d'éclairage comme des mesures de décarbonisation de première vague. Il en résulte une demande volumique à deux chiffres soutenue pour des puces, des optiques et des drivers à efficacité premium dans les bâtiments commerciaux, industriels et résidentiels haut de gamme. Les fournisseurs qui certifient leurs produits selon les derniers seuils Super ECBC défendent leurs marges malgré une concurrence accrue sur les prix.

Développement rapide des infrastructures urbaines (Mission Villes Intelligentes)

La Mission Villes Intelligentes a approuvé 24,7 milliards USD de projets et achevé 5 909 ordres de travaux en juillet 2024 ; chaque centre de commandement intégré spécifie un éclairage de rue, de zone et de façade connecté pouvant être surveillé en temps réel.[2]ICC Technical Cooperation Association, "Le projet de ville intelligente de l'Inde — Mises à jour et avenir," ICC-TCA.org Les municipalités intègrent de plus en plus l'éclairage dans des tableaux de bord de trafic, de sécurité et d'environnement, transformant les luminaires en nœuds périphériques pour des plateformes de données urbaines plus larges. Les fournisseurs capables de proposer des commandes interopérables, des algorithmes d'atténuation adaptative et des microprogrammes cybersécurisés remportent des contrats-cadres pluriannuels. Comme les villes de deuxième rang reproduisent les conceptions phares des métropoles telles que Pune et Varanasi, les pipelines de contrats s'étendent bien au-delà du moyen terme. Le regroupement de projets raccourcit également les cycles de retour sur investissement pour les installateurs spécialisés et maintient un débit d'entrepôt élevé pour les fournisseurs de composants.

Achats gouvernementaux (UJALA et SLNP)

Energy Efficiency Services Limited (EESL) a installé 1,30 crore d'éclairages de rue LED dans le cadre du SLNP et continue de renouveler les appels d'offres en cycles de maintenance de cinq ans garantissant des volumes prévisibles.[3]Bureau de l'information de presse, "Bilan de fin d'année du ministère de l'Énergie," PIB.gov.in Les commandes groupées permettent aux fabricants nationaux d'amortir les dépenses en capital et de négocier des contrats d'approvisionnement à long terme en silicium et en phosphore à des prix couverts favorables. Les déploiements au niveau des villages dans le cadre d'UJALA ancrent davantage la demande dans les zones rurales à ressources limitées, créant un prix plancher national que les marques privées doivent égaler. Cependant, les retards de paiements municipaux peuvent alourdir le fonds de roulement des petits entrepreneurs, un risque qui favorise les entreprises bien capitalisées ou celles en partenariat avec des financeurs d'infrastructures. La réplication du modèle EESL par les gouvernements d'Asie du Sud-Est et d'Afrique positionne les équipementiers d'origine indiens comme des exportateurs de modèles.

Croissance des projets d'éclairage de façade dans les villes de niveau II/III

Des projets tels que l'illumination programmable du Sudarshan Setu dans le Gujarat et les aménagements de berges à Surat illustrent les ambitions esthétiques croissantes en dehors des centres métropolitains.[4]Business Standard, "Orient Electric illumine le Sudarshan Setu," Business-Standard.com Les gouvernements locaux exigent désormais une programmation RGB dynamique, des températures de couleur respectueuses du patrimoine et des optiques à faible éblouissement pour stimuler le tourisme et la fierté civique. Le matériel de contrôle de gamme intermédiaire et les luminaires à indice IP adaptés aux zones chaud-humides sont donc très demandés. Les acteurs régionaux EPC capables d'offrir une conception, une simulation et une mise en service de bout en bout remportent des contrats face aux vendeurs de lampes génériques. Cette tendance élargit le marché adressable pour les fabricants de luminaires spécialisés et les fournisseurs de logiciels de contrôle DMX ciblant les budgets hors métropoles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés pour la rénovation des PME et des ménages | -0.90% | National, avec un impact aigu dans les zones rurales et semi-urbaines | Court terme (≤ 2 ans) |

| Distribution fragmentée et produits contrefaits | -0.70% | National, concentré dans les circuits de vente au détail non organisés | Moyen terme (2-4 ans) |

| Volatilité liée aux importations dans la tarification des circuits intégrés de drivers LED | -0.50% | National, touchant tous les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Cycles de paiement lents dans les contrats gouvernementaux EPC | -0.40% | Niveaux étatique et municipal, notamment dans les États en difficulté financière | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés pour la rénovation des PME et des ménages

Les petites usines et les commerces de proximité sont souvent confrontés à des périodes de retour sur investissement de 3 à 5 ans pour des conversions LED complètes d'installations, ce qui pousse beaucoup d'entre eux à reporter leurs projets malgré des économies d'énergie potentielles de 40 % à 60 %.[5]Conseil sur l'énergie, l'environnement et l'eau, "Sensibilisation et adoption de l'efficacité énergétique dans les foyers indiens," CEEW.in La faible sensibilisation à l'économie du cycle de vie maintient les décideurs concentrés sur le prix d'achat plutôt que sur le coût total de possession. Bien que des dispositifs de microfinancement et de paiement sur facture d'utilité existent, leur adoption reste faible dans les agglomérations hors métropoles en raison d'une documentation lourde et d'un risque technologique perçu. Cet obstacle en capital ralentit la pénétration des luminaires et capteurs connectés, dont le prix au lumen est plus élevé que celui des ampoules de rénovation de base.

Distribution fragmentée et produits contrefaits

Environ 76 % des ampoules LED échantillonnées dans les points de vente informels en 2023 n'ont pas satisfait aux tests de sécurité de base du BIS, érodant la confiance des consommateurs et réduisant les marges des marques.[6]Reuters Staff, "76 % des ampoules LED indiennes seraient contrefaites — enquête," Reuters.com Comme les grossistes-électriciens dominent 46,8 % du volume de 2024, chaque projet implique de multiples intermédiaires où des stocks hors spécification peuvent s'infiltrer. L'application de l'enregistrement obligatoire BIS reste inégale, et de nombreux petits commerces ne disposent pas des moyens techniques pour vérifier les hologrammes ou les codes d'authentification QR. Les acteurs organisés dépensent donc massivement en audits de canaux et en technologies de sérialisation, des coûts qui réduisent la rentabilité et compliquent les stratégies d'expansion rurale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les luminaires mènent en valeur et en dynamique

Le segment des luminaires et appareils d'éclairage a représenté 58,72 % des revenus du marché de l'éclairage en Inde en 2025 et devrait croître à un TCAC de 11,78 % jusqu'en 2031, soulignant son double rôle de moteur de volume et de valeur du marché de l'éclairage en Inde. L'essor de cette catégorie découle des appels d'offres de la Mission Villes Intelligentes spécifiant des luminaires intégrés et équipés de capteurs, ainsi que des promoteurs privés associant l'éclairage à des contrats d'automatisation du bâtiment pour réduire les délais de mise en service. Les luminaires constituent souvent l'élément central des offres d'éclairage de façade, générant des marges plus élevées que les lampes de base, car ils intègrent des optiques, des drivers et des diagnostics embarqués répondant aux spécifications du Bureau de l'efficacité énergétique. Les entrepreneurs ciblant des projets de métro, de terminal d'aéroport et de centre de données préfèrent également les luminaires clés en main pour minimiser les erreurs de câblage sur le terrain et accélérer la réception, renforçant ainsi l'avantage du segment sur le marché de l'éclairage en Inde.

Une dynamique de second ordre provient des chantiers architecturaux RGB programmables dans les villes de niveau II/III, où les autorités locales recherchent une valorisation touristique sans payer les tarifs des métropoles. Les fabricants de gamme intermédiaire qui se certifient selon les règles de sécurité BIS remportent ces marchés en associant des dissipateurs thermiques en extrusion d'aluminium à des commandes DMX résistant aux environnements côtiers à forte humidité. Les lampes, en revanche, continuent de céder du terrain, l'érosion des prix comprimant les marges et les achats publics réinitialisant les références des appels d'offres en volume. Malgré tout, les remplacements de lampes CFL en LED persistent dans le canal résidentiel, amortissant le déclin en volume des lampes sans inverser la tendance structurelle vers des luminaires à plus haute valeur ajoutée.

Par source lumineuse : la technologie LED fixe la référence

Les solutions d'éclairage LED en Inde détenaient une part de marché de l'éclairage en Inde de 81,35 % en 2025 et devraient afficher le CAGR le plus rapide de 12,05 % jusqu'en 2031. La taille du marché de l'éclairage en Inde est liée aux LED pour les plafonds commerciaux, les poteaux de voirie et les hautes baies industrielles, reflétant une pénétration plus profonde dans les installations rurales sensibles aux prix. Les appels d'offres des programmes UJALA et du Programme National d'Éclairage des Rues ont normalisé l'économie des LED, tandis que les certifications ECBC « Super » orientent la demande premium vers des luminaires ≥ 150 lm/W qui conservent encore des primes de prix. Les technologies fluorescentes et HID conventionnelles survivent désormais principalement dans les usines à haute température héritées où les drivers font face à des risques de déclassement, mais même ces niches se réduisent à mesure que les plateformes de moteurs LED robustifiés réussissent les tests de cycle de vie accélérés.

L'adoption des LED bénéficie également des projets pilotes Li-Fi émergents qui transforment les luminaires en nœuds de données, permettant aux installations de superposer une capacité haut débit sans congestion des radiofréquences. L'alliance de Wipro Lighting avec pureLiFi illustre la manière dont les fournisseurs associent l'éclairage à la connectivité pour protéger les marges dans un marché de diodes en rapide banalisation. Parallèlement, le Programme d'Incitation Lié à la Production pour les biens blancs subventionne les lignes de back-end chip-on-board, localisant davantage la nomenclature des LED et améliorant la résilience des coûts face aux chocs d'importation, un avantage pour l'ensemble de l'industrie de l'éclairage en Inde.

Par canal de distribution : les spécialistes accélèrent

Les grossistes et électriciens représentaient 47,35 % du marché de l'éclairage en Inde en 2025, reflétant des relations contractuelles bien établies et des cycles de crédit. Pourtant, la cohorte des spécialistes de l'éclairage et des « autres » devrait capter un TCAC de 13,12 % jusqu'en 2031 — plus du double du rythme du canal de gros — en regroupant conseil en conception, mise en service IoT et analyses post-installation. Ces entreprises servent des aéroports, des campus informatiques et des chaînes de commerce de luxe qui budgétisent les performances sur le cycle de vie plutôt que les indicateurs de coût initial, poussant les taux d'intégration d'éclairage connecté au-dessus de 40 %.

Le virage du marché de l'éclairage en Inde vers les spécialistes est également propulsé par les contrôles anti-contrefaçon du BIS qui récompensent les chaînes d'approvisionnement traçables. L'exécution en entrepôt intelligent de Signify pour Pilkington Automotive montre comment les spécialistes superposent des balises de suivi d'actifs et des tableaux de bord de maintenance prédictive pour justifier des primes. Pendant ce temps, les ventes directes aux promoteurs maintiennent leur part, mais font face à des cycles de fonds de roulement plus serrés, les sociétés immobilières allongeant les délais de paiement au-delà de 90 jours. En conséquence, les fournisseurs se diversifient vers des partenariats de financement de projets pour sécuriser les flux de trésorerie en phase initiale, une tendance susceptible de remodeler le mix de commercialisation de l'industrie de l'éclairage en Inde jusqu'en 2031.

Par application : dominance du commercial, potentiel de l'extérieur

Les installations commerciales ont généré 41,05 % des revenus du marché de l'éclairage en Inde en 2025, portées par une expansion rapide du parc de bureaux et des certifications de bâtiments verts. Les gestionnaires d'immeubles évaluent le bien-être des occupants, les indices d'éblouissement et les capacités de réglage circadien, ce qui fait monter les prix de vente moyens bien au-dessus des normes résidentielles. En revanche, l'éclairage extérieur devrait afficher le TCAC le plus élevé de 12,96 %, porté par les projets Villes Intelligentes et de corridors autoroutiers qui intègrent des clauses d'atténuation adaptative pour réduire les factures d'énergie municipales.

Les zones industrielles suivent de près, les fabricants de process cherchant à atteindre des critères ESG qui promettent des réductions de consommation d'énergie de 30 % à 40 %. Les exploitants d'entrepôts, comme les prestataires logistiques du commerce électronique à Bengaluru, intègrent désormais des capteurs de présence et des systèmes de gestion de la lumière naturelle pour prolonger la durée de vie des drivers au-delà de 60 000 heures, stimulant davantage la taille du marché de l'éclairage en Inde liée aux rénovations industrielles. La demande résidentielle reste importante en volume mais limitée par les prix, amortissant les taux d'utilisation des usines sans offrir un levier de marge significatif. Sur la fenêtre de prévision, les rénovations commerciales et les déploiements de poteaux intelligents extérieurs resteront les principaux champs de bataille où les fournisseurs se différencient par les commandes, la cybersécurité et les SLA de service.

Analyse géographique

L'Inde se trouve au centre de ce réseau d'approvisionnement, et le dispositif d'incitation lié à la production pour les biens blancs cible à lui seul 23 milliards USD de production supplémentaire et 8,8 milliards USD d'exportations sur cinq ans, renforçant les avantages de taille du marché de l'éclairage en Inde liés à la création de valeur locale. La dépendance aux composants reste une vulnérabilité ; cependant, les acheteurs indiens ont importé pour 12 milliards USD de produits électroniques chinois et 6 milliards USD supplémentaires en provenance de Hong Kong au cours de l'exercice 2023-24, exposant les coûts des drivers LED aux fluctuations monétaires et aux goulets d'étranglement du fret. Malgré cela, des pipelines de construction urbains robustes maintiennent les stocks des canaux fluides, et les rénovations à l'échelle des villes à Delhi, Bengaluru et Pune continuent d'attirer l'intérêt d'acteurs mondiaux majeurs désireux de capter la part du marché de l'éclairage en Inde verrouillée dans les contrats de maintenance annuels municipaux. La montée des investissements directs étrangers dans les usines de poteaux intelligents le long du corridor industriel Delhi-Mumbai soutient un flux régulier d'exportations d'éclairage high-bay et de façade vers l'Asie du Sud-Est.

Paysage concurrentiel

Le marché de l'éclairage en Inde reste modérément fragmenté, les cinq plus grands fournisseurs laissant une ample marge aux spécialistes régionaux à progression rapide. Signify a continué de se différencier grâce à des logiciels d'éclairage connecté, annonçant une coentreprise proposée avec Dixon Technologies pour élargir la fabrication locale et raccourcir les cycles de conception à la production pour les références grand public et professionnel. Havells India a subi une compression des marges opérationnelles, ce qui a poussé sa direction à miser davantage sur les luminaires architecturaux premium et la diversification internationale via un véhicule constitué au Delaware dans le cadre d'une coentreprise avec KRUT LED. Bajaj Electricals a investi massivement dans des commandes pilotées par l'IA et des analyses de maintenance prédictive pour les zones industrielles, se positionnant face aux acteurs mondiaux cherchant des déploiements d'usines intelligentes à grande échelle.

Les challengers régionaux tels qu'Orient Electric ont renforcé leur résilience en embrassant les contrats clés en main d'éclairage de façade, comme en témoigne l'illumination programmable du Sudarshan Setu du Gujarat, qui a mis en valeur une architecture DMX à 256 scènes et suscité des demandes municipales de quatre autres États côtiers. L'injection de capitaux propres de Rare Enterprises dans Syska soutient une expansion du canal de distribution dans les villes de niveau III, où le risque de contrefaçon est élevé mais où la part de marque peut progresser rapidement une fois que la distribution fidélise les électriciens. Du côté des composants, les spécialistes en drivers LED d'Electronics City à Bengaluru ont noué des partenariats avec des fonderies de silicium taïwanaises pour localiser les microcontrôleurs, une couverture stratégique contre la volatilité des prix à l'importation qui avait auparavant réduit les marges lors de la pénurie d'approvisionnement de 2022.

La certification qualité reste un avantage concurrentiel décisif : seulement 24 % de plus de 300 échantillons aléatoires d'ampoules LED ont satisfait aux tests BIS en 2023, ce qui a incité les acteurs établis à mettre en avant la sérialisation, les étiquettes inviolables et la vérification par code QR dans leurs supports marketing. Les entreprises intégrant de telles protections non seulement enrayent les fuites vers le marché gris, mais remportent également la préférence dans les appels d'offres de la Mission Villes Intelligentes qui notent explicitement les offres sur les indicateurs de traçabilité. À mesure que la concurrence sur les prix s'intensifie, le succès repose sur la valeur totale du cycle de vie plutôt que sur la parité de flux lumineux. Les fournisseurs associent désormais des contrats de maintenance préventive de 5 ans, des mises à jour de microprogrammes à distance et des tableaux de bord d'économies d'énergie, consolidant des flux de revenus récurrents qui amortissent l'érosion des prix des diodes. Le théâtre concurrentiel qui en résulte mêle capacités matérielles, logicielles et de service, exigeant une solidité financière, des cycles de certification rapides et une présence approfondie dans les canaux de distribution.

Leaders de l'industrie de l'éclairage en Inde

Signify N.V.

Havells India Limited

SYSKA

Wipro Ltd.

Bajaj Electricals Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Le bénéfice de Bajaj Electricals a doublé grâce à un gain exceptionnel combiné à une demande robuste des consommateurs ; la direction a divulgué des plans pour canaliser ces ressources vers des commandes d'éclairage pilotées par l'IA promettant des revenus d'abonnement au-delà de la vente initiale du matériel.

- Mars 2025 : Signify et Dixon Technologies ont proposé une coentreprise pour co-fabriquer des ampoules LED et des accessoires, visant à combiner la propriété intellectuelle en ingénierie optique de Signify avec les lignes de montage en surface à haut débit de Dixon. L'accord cible des délais de production plus courts et une agilité à l'exportation, renforçant le pouvoir de fixation des prix des deux entreprises dans le segment de l'éclairage connecté.

- Janvier 2025 : Havells India a enregistré une légère baisse de son bénéfice net consolidé malgré une progression de ses revenus, ce qui a conduit la direction à accélérer les lancements de luminaires premium et les coentreprises internationales pour regagner des marges via des prix de vente moyens plus élevés.

- Août 2024 : Rare Enterprises a investi de nouveaux capitaux dans Syska LED, donnant à la marque la marge financière nécessaire pour étendre ses showrooms et déployer des offres d'éclairage maison intelligente dans les villes de niveau II ambitieuses.

Périmètre du rapport sur le marché de l'éclairage en Inde

L'éclairage ou l'illumination est l'utilisation délibérée de la lumière pour obtenir des effets pratiques ou esthétiques. L'éclairage comprend l'utilisation à la fois de sources lumineuses artificielles telles que des lampes et des luminaires, ainsi que l'illumination naturelle par captage de la lumière du jour.

Le périmètre de l'étude porte sur l'analyse du marché de la lumière utilisée dans différentes applications en Inde. L'étude comprend une ventilation détaillée par type de produit, source lumineuse, canal de distribution et applications. L'impact de la COVID-19 sur le marché et les segments affectés sont également couverts dans le périmètre de l'étude. En outre, les facteurs de perturbation affectant la croissance du marché dans un avenir proche ont été couverts dans l'étude en ce qui concerne les moteurs et les freins.

Le marché de l'éclairage en Inde est segmenté par produit (luminaires / appareils d'éclairage, lampes), source lumineuse (LED, conventionnelle), canal de distribution (ventes directes / promoteurs / contrats, grossistes / électriciens, spécialistes de l'éclairage et autres), application (commercial (bureaux, commerce de détail et hôtellerie, établissements de santé), industriel (industries de process, industries discrètes, entrepôts et autres installations industrielles), extérieur, résidentiel). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Luminaires / Appareils d'éclairage |

| Lampes |

| LED |

| Conventionnelle |

| Ventes directes / Promoteurs / Contrats |

| Grossistes / Électriciens |

| Spécialistes de l'éclairage |

| Autres |

| Commercial | Bureaux |

| Commerce de détail et hôtellerie | |

| Établissements de santé | |

| Autres | |

| Industriel | Industries de process |

| Industries discrètes | |

| Entrepôts et autres installations industrielles | |

| Extérieur | |

| Résidentiel |

| Par type de produit | Luminaires / Appareils d'éclairage | |

| Lampes | ||

| Par source lumineuse | LED | |

| Conventionnelle | ||

| Par canal de distribution | Ventes directes / Promoteurs / Contrats | |

| Grossistes / Électriciens | ||

| Spécialistes de l'éclairage | ||

| Autres | ||

| Par application | Commercial | Bureaux |

| Commerce de détail et hôtellerie | ||

| Établissements de santé | ||

| Autres | ||

| Industriel | Industries de process | |

| Industries discrètes | ||

| Entrepôts et autres installations industrielles | ||

| Extérieur | ||

| Résidentiel | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'éclairage en Inde en 2026 ?

Le marché est évalué à 391,61 millions USD en 2026 et devrait atteindre 645,62 millions USD d'ici 2031 à un TCAC de 10,52 %.

Quel segment détient la plus grande part du marché de l'éclairage en Inde ?

Les luminaires et appareils d'éclairage sont en tête avec 58,72 % de la part des revenus 2025.

Pourquoi les LED dominent-elles les installations en Inde ?

Les programmes d'achats publics en volume et l'érosion des prix ont porté la part des LED à 81,35 % en 2025, et elles continuent de croître à un TCAC de 12,05 %.

Quel canal de distribution connaît la croissance la plus rapide ?

Les spécialistes de l'éclairage devraient croître à un TCAC de 13,12 % grâce à la demande de services d'intégration d'éclairage intelligent.

Quel est le principal frein à l'adoption de l'éclairage en Inde ?

Les coûts d'investissement initiaux élevés pour la rénovation des PME et la prolifération de produits contrefaits dans les canaux non organisés ralentissent les taux de pénétration.

Dernière mise à jour de la page le: