Taille et part du marché des emballages clamshell stock

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

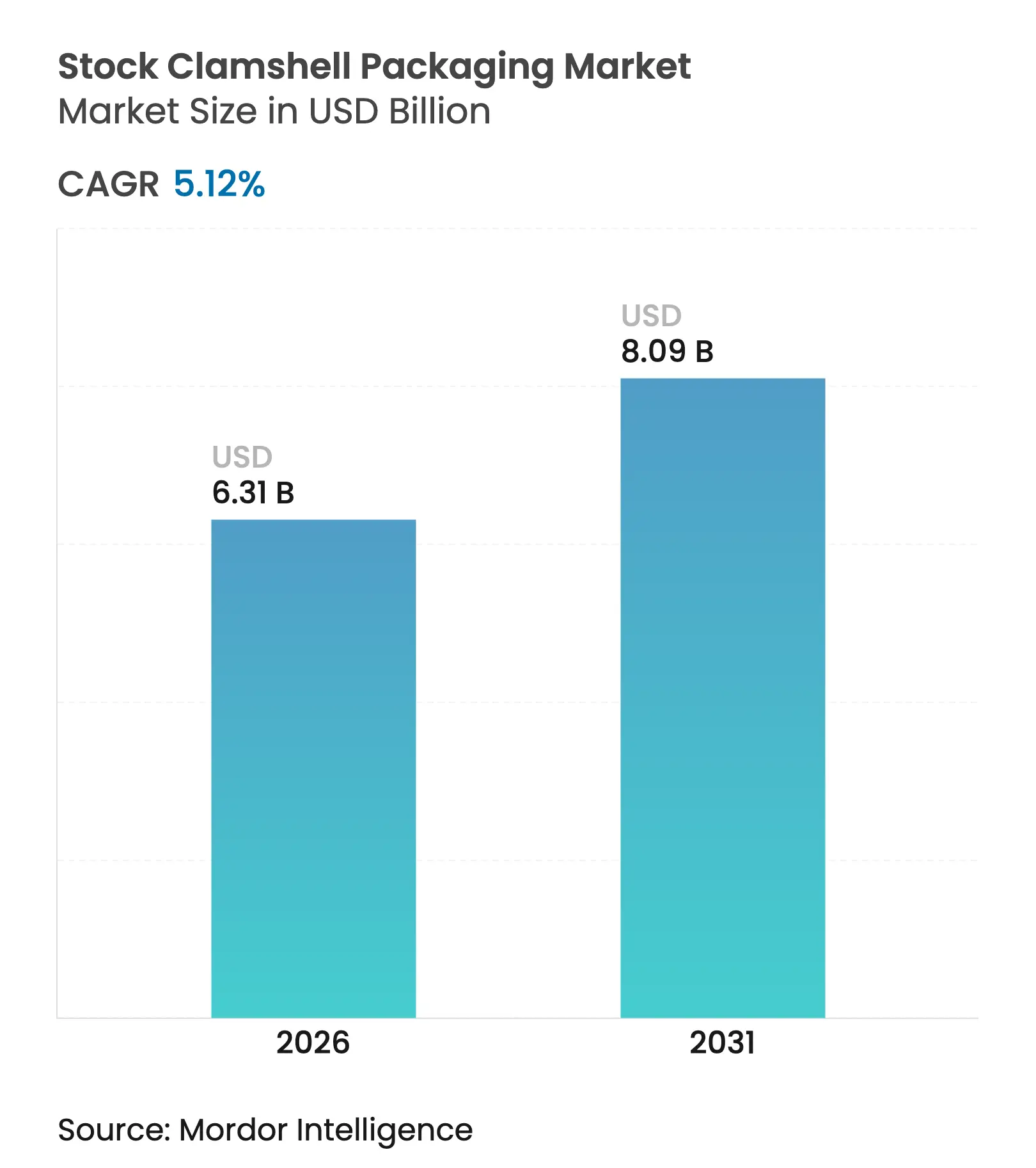

| Taille du Marché (2026) | 6.31 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

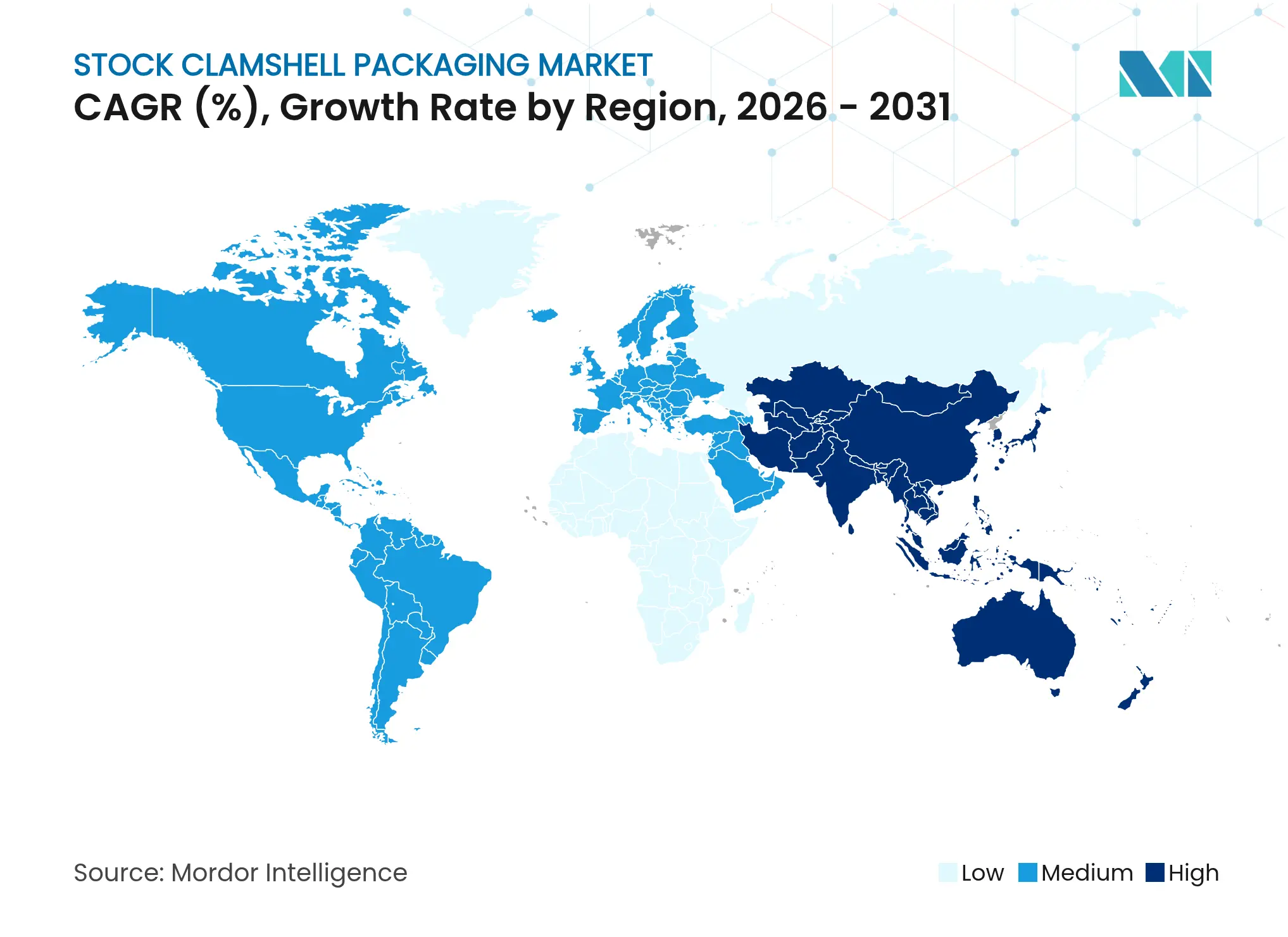

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages clamshell stock par Mordor Intelligence

La taille du marché des emballages clamshell stock devrait passer de 6,00 milliards USD en 2025 à 6,31 milliards USD en 2026 et devrait atteindre 8,09 milliards USD d'ici 2031, à un TCAC de 5,12 % sur la période 2026-2031. La demande soutenue est liée à la prolifération de l'épicerie omnicanale, aux interdictions municipales de polystyrène expansé et aux investissements commerciaux dans des grades de polypropylène clarifié qui réduisent le poids de la résine de 20 %. Les détaillants utilisent des formats prêts à la vente et empilables pour réduire le nombre de références tout en préservant la visibilité des produits, une évolution qui sous-tend les mises à niveau des outillages chez les principaux thermoformeurs. Les propriétaires de marques renforcent leurs engagements en matière de contenu recyclé en réponse aux lois sur la Responsabilité Élargie des Producteurs, ce qui accroît l'intérêt pour les emballages clamshell en PET mono-matière conçus pour les circuits de recyclage en boucle fermée. La volatilité des coûts des matières premières reste un point de vigilance, les prix au comptant du polypropylène ayant augmenté de 0,09 USD/lb entre janvier et février 2025, mettant sous pression les transformateurs dépourvus de programmes de couverture.

Points clés du rapport

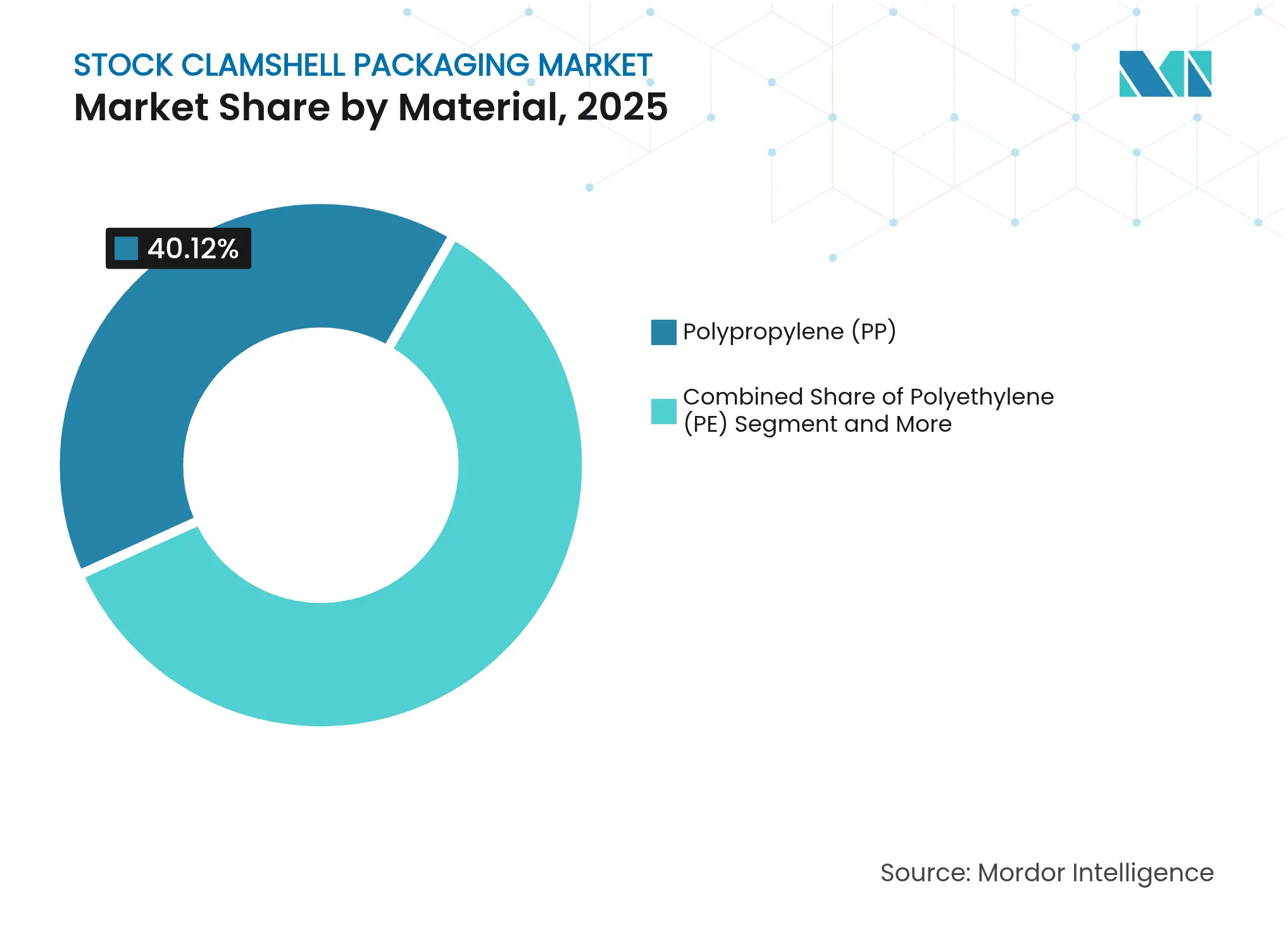

- Par matériau, le polypropylène a dominé avec une part de revenus de 40,12 % en 2025 ; les bioplastiques devraient afficher le TCAC le plus rapide, à 9,31 %, d'ici 2031.

- Par application, l'emballage alimentaire représentait 45,05 % de la taille du marché des emballages clamshell stock en 2025, tandis que les dispositifs médicaux devraient se développer à un TCAC de 7,86 % jusqu'en 2031.

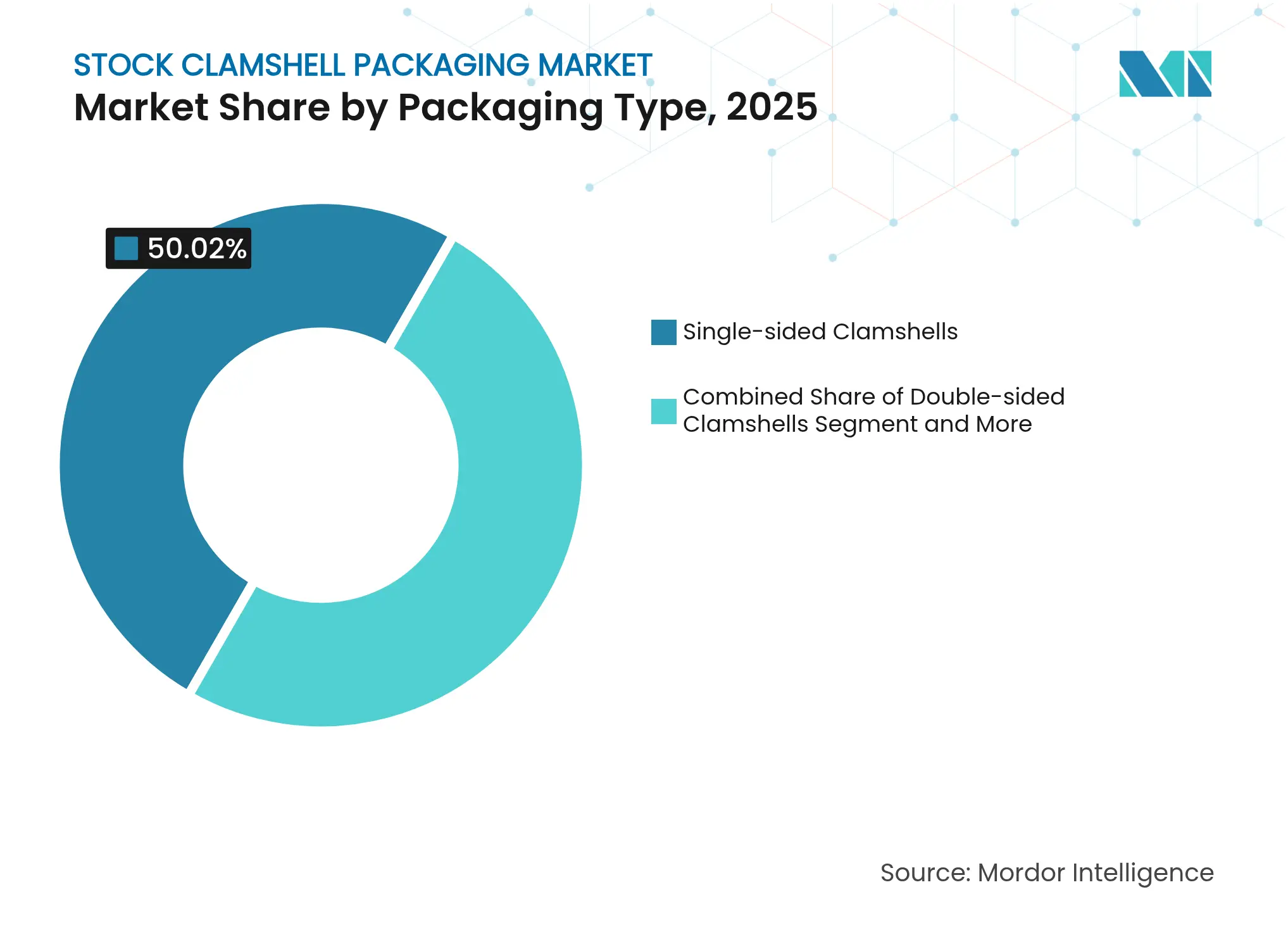

- Par type d'emballage, les emballages clamshell unilatéraux représentaient 50,02 % de la part de marché des emballages clamshell stock en 2025, tandis que les modèles triptyques enregistrent le TCAC le plus élevé, à 7,12 %, durant la période de prévision.

- Par canal de distribution, les ventes directes contrôlaient 59,65 % des revenus de 2025 ; les canaux indirects enregistrent un TCAC de 6,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,10 % des ventes en 2025, tandis que l'Asie-Pacifique s'accélère à un TCAC de 7,74 % attribuable à l'urbanisation et aux ajouts de capacités.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages clamshell stock

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'épicerie omnicanale et de la livraison de kits repas frais+ | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les interdictions municipales de polystyrène expansé accélèrent l'adoption des emballages clamshell en fibres moulées | +0.9% | Amérique du Nord et Australie, en expansion vers l'UE | Moyen terme (2-4 ans) |

| Les grades de polypropylène clarifié réduisent le poids de la résine d'environ 20 % | +0.7% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| L'optimisation des rayons « référence unique » par les détaillants favorise les formats empilables | +0.5% | Chaînes de distribution en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'impression numérique grand format permet des emballages clamshell en rPET en petites séries | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Les règles de Responsabilité Élargie des Producteurs de l'UE stimulent les innovations en matière de cartouches rechargeables | +0.4% | UE en priorité, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'épicerie omnicanale et de la livraison de kits repas frais

La croissance rapide des services de click-and-collect et de livraison du dernier kilomètre remodèle les formats d'emballage, poussant le marché des emballages clamshell stock vers des conceptions capables de résister à de multiples points de manutention sans perdre leur clarté ni l'intégrité de leur scellage. Les opérateurs de kits repas standardisent les dimensions pour s'adapter aux expéditeurs réfrigérés et exigent une inviolabilité conforme aux règles évolutives de notification de contact alimentaire établies par la FDA.[1]U.S. Food and Drug Administration, "Décisions relatives aux notifications de contact alimentaire," fda.govLes solutions légères en polypropylène clarifié et en rPET réduisent les frais de poids dimensionnel appliqués par les transporteurs de colis, abaissant le coût total rendu pour les services d'abonnement à livraison hebdomadaire. La demande perturbatrice a encouragé les thermoformeurs à ajouter des lignes de revêtement barrière en ligne et à certifier de nouveaux matériaux pour le contact direct avec les aliments dans des fenêtres de développement de 12 mois, accélérant les cycles d'innovation en Amérique du Nord et en Europe occidentale.

Les interdictions municipales de polystyrène expansé accélèrent l'adoption des emballages clamshell en fibres moulées

Les interdictions locales de polystyrène expansé, illustrées par les interdictions de Los Angeles et d'Australie-Méridionale entrées en vigueur en 2024, éliminent brusquement les formats en mousse traditionnels et déclenchent une substitution vers les fibres moulées. Les fournisseurs de fibres s'empressent d'augmenter leurs capacités en installant une technologie de moulage à sec qui consomme 80 % moins d'eau et augmente le débit de 50 % par rapport aux systèmes à pâte humide. Les chaînes de restauration rapide lancent des campagnes marketing mettant en avant la certification de compostabilité pour regagner la confiance des clients perdue en raison des préoccupations liées aux plastiques à usage unique. Ces interdictions renforcent la production régionale d'emballages clamshell à base de bagasse au Texas et dans le Queensland, resserrant l'approvisionnement intérieur en pâte de fibres et faisant monter les prix jusqu'à 18 % en 2025.

Les grades de polypropylène clarifié réduisent le poids de la résine de 20 %

Les agents de nucléation Milliken intégrés dans les nouvelles formulations de polypropylène raccourcissent le cycle de cristallisation et permettent une réduction de l'épaisseur sans perte de résistance aux chocs.[2]Milliken, "IRPC lance le portefeuille de résines PP validées UL améliorées par Milliken," milliken.com Les transformateurs signalent une consommation d'énergie inférieure de 10 % à la presse et des temps de cycle plus rapides de 7 %, améliorant directement la productivité des usines. La densité spécifique plus faible se traduit par des économies de fret de 4 à 6 % sur les circuits de distribution longue distance. L'adoption est la plus rapide en Asie, où les fabricants d'équipements d'origine électronique spécifient du polypropylène cristal pour remplacer le polystyrène fragile pour les écouteurs et les appareils portables. Les accords d'approvisionnement comprennent des clauses d'indexation des prix liées au Brent daté pour couvrir la volatilité du propylène en amont, reflétant des pratiques de gestion des risques arrivées à maturité au sein du marché des emballages clamshell stock.

Les lois sur la Responsabilité Élargie des Producteurs incitent à l'utilisation d'emballages clamshell en PET mono-matière

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages impose un seuil de 30 % de contenu recyclé dans les emballages alimentaires en PET d'ici 2030. La modulation des redevances dans le cadre des régimes de Responsabilité Élargie des Producteurs pénalise les mélanges multicouches, faisant des emballages clamshell en rPET mono-polymère la voie de conformité la moins coûteuse sur un horizon de dix ans. La Californie suit cette direction avec 50 % de contenu recyclé post-consommation d'ici 2030.[3]Circular Blog, "Paysage législatif des plastiques : régimes de Responsabilité Élargie des Producteurs aux États-Unis," circular.coLa visibilité de la chaîne d'approvisionnement s'améliore à mesure que les centres de tri ajoutent des mises à niveau de reconnaissance optique financées par les fonds de Responsabilité Élargie des Producteurs, ce qui augmente les taux de récupération et sécurise les matières premières pour les boucles bouteille-vers-emballage clamshell. Les marques mettent en avant les attributs de boucle fermée sur l'emballage pour satisfaire aux obligations de divulgation ESG exigées par les investisseurs institutionnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des résines vierges | -0.8% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Taux élevés de contamination des emballages clamshell en PET lors de la collecte en bordure de trottoir | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Passage des marques aux sachets souples | -0.5% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Limites d'outillage pour les emballages clamshell à base de fibres | -0.3% | Centres de fabrication mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines vierges

Les prix contractuels du polypropylène et du PET fluctuent rapidement en raison des perturbations des matières premières liées aux arrêts de raffineries et aux événements géopolitiques, comprimant les marges bénéficiaires des transformateurs liés par des accords d'approvisionnement trimestriels. Les thermoformeurs de plus petite taille ne peuvent pas compenser les hausses par des opérations de couverture ou des répercussions indexées et risquent donc de perdre des commandes à l'expiration des offres. Certains acheteurs allongent les fenêtres d'appel de résine à 60 jours, mais les équipes de crédit résistent à une exposition plus importante au fonds de roulement, créant des frictions sur l'ensemble du marché des emballages clamshell stock.

Taux élevé de contamination des emballages clamshell en PET lors de la collecte en bordure de trottoir

Les centres de tri municipaux peinent à capturer les emballages clamshell de faible épaisseur qui s'aplatissent et se mélangent par erreur avec le papier, et les résidus de vinaigrette ou les étiquettes de produits dégradent la pureté des balles. Les exigences de la FDA en matière de contenu recyclé pour le contact direct avec les aliments imposent des coûts de décontamination plus élevés, ce qui conduit les récupérateurs à déclasser les flux vers les marchés des fibres plutôt que vers les résines en boucle fermée. Les marques se heurtent à un écart entre les allégations de recyclabilité et les résultats réels de récupération, attirant l'attention des régulateurs et des ONG et freinant la croissance des formats en PET.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : essor des bioplastiques malgré la domination du polypropylène

Le polypropylène détenait la plus grande part à 40,12 % en 2025, reflétant son profil équilibré prix-performance et sa disponibilité mondiale. Cette part ancre des économies d'échelle qui garantissent la continuité de l'approvisionnement pour les produits frais, la boulangerie et les marchandises générales. La taille du marché des emballages clamshell stock pour les applications en polypropylène devrait progresser à un rythme annuel de 4,38 % grâce aux gains d'allègement des résines. Les bioplastiques, menés par le PLA et les PHA, s'accélèrent à un TCAC de 9,31 % soutenus par les incitations réglementaires et les engagements carbone des entreprises. Les grades de PLA Luminy homologués à 95 °C élargissent l'entrée dans les lignes de remplissage à chaud pour la charcuterie et les plats préparés, convertissant une demande qui se tournait autrefois vers le polypropylène clarifié.

La demande du marché pour les polymères renouvelables s'approfondit à mesure que les détaillants ajoutent des étiquettes carbone en face avant et publient des certificats de compostabilité. Les cycles d'examen de la FDA pour les nouveaux additifs biopolymères allongent les délais de développement mais valident en définitive la sécurité pour le contact direct, ce qui encourage un positionnement à prix premium. L'expansion de l'offre issue des projets maïs-vers-PLA du Midwest américain promet 150 kilotonnes de nouvelle production d'ici 2027, atténuant les primes de prix historiques. Avec des propriétés mécaniques se rapprochant rapidement de celles du polypropylène, les bioplastiques obtiennent des mandats de marques pour un emballage 100 % renouvelable dans certaines gammes de soins personnels, augmentant les volumes au-delà de la restauration. Les innovations continues dans les mélanges antimicrobiens PLA/PCL avec 5 % d'acide tannique renforcent encore davantage l'argument en faveur des applications médicales et alimentaires à haute valeur ajoutée.

Par application : les dispositifs médicaux dépassent la croissance alimentaire

L'emballage alimentaire a généré 45,05 % des revenus de 2025, les emballages clamshell transparents restant indispensables pour les fraises, les pâtisseries et les plateaux de collations vendus dans les environnements de vente au détail en libre-service. Le segment croît à un rythme régulier de 3,88 % jusqu'en 2031, soutenu par les volumes d'exportation de produits frais et les références de commodité de produits frais découpés. En revanche, le segment médical enregistre un TCAC de 7,86 %, reflétant les investissements hospitaliers dans les kits stériles à usage unique et les dispositifs de diagnostic au point de soins qui nécessitent des plastiques de protection. La part de marché des emballages clamshell stock pour les applications médicales est soutenue par les formats de livraison en dose unitaire qui améliorent l'efficacité des salles d'opération et réduisent la contamination croisée.

Les validations d'emballages pour la stérilisation gamma et à l'oxyde d'éthylène imposent des sélections de PETG et de HIPS avec une résistance à la fusion et une résistance chimique plus élevées, augmentant les prix de vente moyens de 27 % par rapport aux grades alimentaires. Les assembleurs de dispositifs sous contrat privilégient les conceptions à encliquetage présentées par Dordan Manufacturing, qui éliminent les étapes de thermoscellage et réduisent les temps de cycle d'emballage. Les audits réglementaires au titre de la norme ISO 13485 poussent les fournisseurs à mettre en œuvre une traçabilité complète et des équipements d'inspection calibrés, créant des barrières pour les acteurs de produits de base et renforçant les marges premium dans le secteur des emballages clamshell stock.

Par type d'emballage : l'innovation triptyque stimule la croissance

Les emballages clamshell unilatéraux ont dominé avec 50,02 % des expéditions de 2025, maintenant des efficacités de grande série pour les baies, les cupcakes et les multipacks de grandes surfaces. Néanmoins, les formats triptyques se développent à 7,12 % car ils offrent une présentation à 360 degrés avec des crochets d'accrochage intégrés pour un placement polyvalent en planogramme. Les premières catégories d'adoption comprennent les compléments alimentaires et les accessoires capillaires premium où la narration de marque repose sur une visibilité ininterrompue du produit. La taille du marché des emballages clamshell stock pour les formats triptyques devrait atteindre 2,09 milliards USD d'ici 2031, soutenue par des systèmes d'impression numérique qui personnalisent les graphiques sans étiquettes.

Par canal de distribution : la domination des ventes directes persiste

Les relations directes avec les équipementiers représentent 59,65 % des expéditions de 2025, les détaillants nationaux et les grandes entreprises de produits de grande consommation préférant le contrôle des spécifications, un service client dédié et la gestion des stocks par le fournisseur. Ces clients signent des accords pluriannuels qui bloquent les capacités et exigent une R&D conjointe pour atteindre les prochains objectifs de Responsabilité Élargie des Producteurs. Le marché des emballages clamshell stock bénéficie de prévisions collaboratives qui lissent les pics de demande et sécurisent la résilience de l'approvisionnement lors des perturbations de résines. Les canaux directs sont également les principaux vecteurs des plateaux médicaux personnalisés qui imposent une production en salle blanche et des investissements en outillage spécifiques aux dispositifs.

La distribution indirecte, bien que plus modeste, affiche un TCAC de 6,08 % porté par les producteurs régionaux de produits frais et les marques de petits appareils électroménagers à la recherche de tailles standard sans outillage à forte intensité capitalistique. Les grossistes élargissent leurs propositions de valeur en offrant des services de conception graphique, de livraison directe et de certification de contenu recyclé post-consommation. Les plateformes B2B en ligne introduisent des devis programmatiques qui mettent en relation les acheteurs avec des stocks excédentaires, monétisant les stocks inactifs pour les transformateurs et accélérant les délais pour les commandes en petites quantités. Ces innovations poussent le marché des emballages clamshell stock vers une plus grande transparence dans la découverte des prix et l'utilisation des capacités.

Analyse géographique

L'Amérique du Nord a capté 38,10 % des revenus de 2025, une infrastructure d'épicerie mature, des programmes de recyclage en bordure de trottoir établis et l'adoption précoce des mandats de contenu recyclé soutenant une demande stable. Les provinces canadiennes alignent leurs objectifs de recyclage sur les lois américaines de Responsabilité Élargie des Producteurs, créant un corridor réglementaire harmonisé qui favorise les contrats d'approvisionnement transfrontaliers. Les producteurs de l'Ohio et de l'Ontario exploitent des boucles intégrées de bouteilles PET vers emballages clamshell, fournissant du rPET en boucle fermée qui commande une prime de 9 %. La pénétration des kits repas au détail dépasse 34 % des ménages en 2025, soutenant une croissance supérieure au marché pour les emballages clamshell inviolables adaptés à la distribution réfrigérée.

L'Europe affiche une croissance à un chiffre moyen grâce au règlement sur les emballages et les déchets d'emballages qui exige que tous les emballages soient recyclables d'ici 2028. Les transformateurs améliorent la compatibilité avec le tri en passant à des encres détectables et des charnières mono-matière. Le marché des emballages clamshell stock en Allemagne et en France bénéficie des investissements des supermarchés dans les marques distributeurs en rPET qui affichent 100 % de contenu recyclé de qualité bouteille. Les usines d'Europe de l'Est fournissent des capacités excédentaires aux marchés occidentaux, tirant parti de tarifs énergétiques plus bas issus de projets renouvelables pour compenser les hausses de coûts des résines.

L'Asie-Pacifique représente l'arène à la croissance la plus rapide, progressant à un TCAC de 7,74 % jusqu'en 2031. L'urbanisation rapide, l'expansion du commerce électronique et les campagnes gouvernementales contre les emballages informels stimulent la demande de solutions thermoformées standardisées. Le secteur de l'emballage en Inde, composé de plus de 22 000 entreprises MSME, augmente sa production pour répondre aux réformes nationales de sécurité alimentaire et aux normes d'exportation. Les fabricants chinois misent sur les lignes de polypropylène clarifié et de rPET destinées à l'électronique grand public nationale, tandis que les coentreprises au Vietnam et en Indonésie ciblent les exportateurs agricoles de l'ASEAN. Les incitations gouvernementales en Corée du Sud subventionnent les investissements dans les tests PCR et les unités de décontamination de qualité alimentaire, renforçant les ambitions de circularité sur l'ensemble du marché des emballages clamshell stock.

Paysage concurrentiel

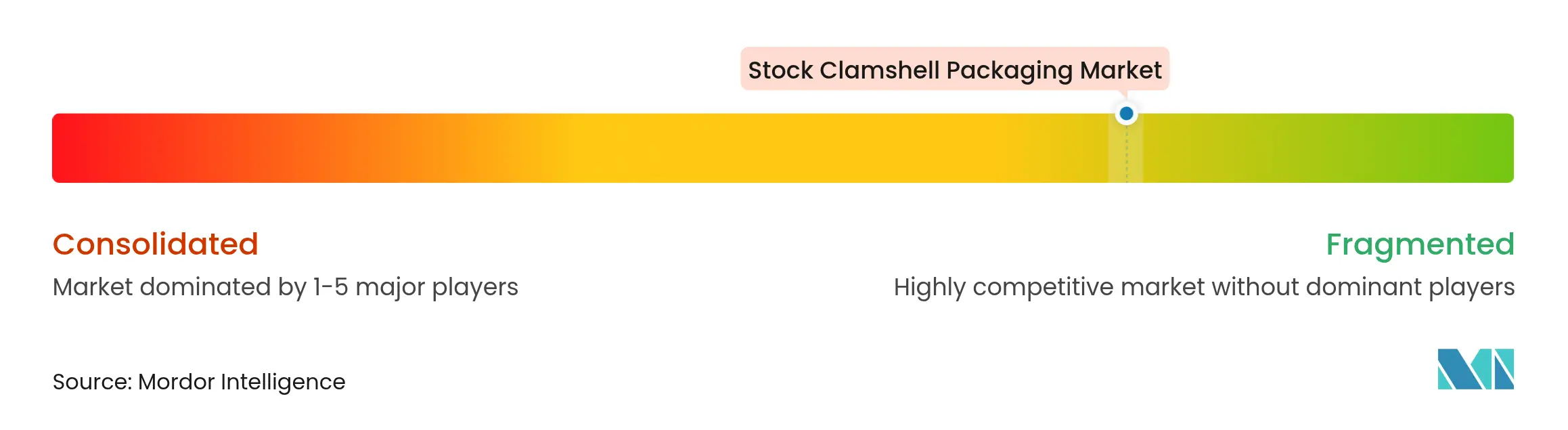

Le marché des emballages clamshell stock présente une fragmentation modérée. Les cinq premiers fournisseurs représentent environ 46 % des ventes mondiales, s'appuyant sur une intégration verticale allant de la formulation des résines jusqu'à l'impression en aval. L'avantage concurrentiel provient de la profondeur des outillages, des mélanges de matériaux propriétaires et des modèles de service qui associent la consultation en conception à l'analyse logistique. Le positionnement en matière de durabilité est devenu un facteur de différenciation, les acteurs leaders publiant des émissions de portée 3 auditées et signant des objectifs fondés sur la science pour rassurer les propriétaires de marques.

La consolidation a reconfiguré le secteur en 2024 et 2025. Novolex a absorbé Pactiv Evergreen pour 6,7 milliards USD, réunissant 250 marques et 39 000 références sous une plateforme technique commune. Amcor a fusionné avec Berry Global, visant 650 millions USD de synergies issues des achats, de l'optimisation de l'empreinte et de pipelines unifiés de nouveaux produits qui accélèrent les innovations en matière de barrières. Ces opérations d'envergure intensifient le pouvoir de négociation vis-à-vis des fournisseurs de résines et permettent des engagements d'approvisionnement multirégionaux qui réduisent les risques pour les réseaux en flux tendu des clients.

La rivalité en matière d'innovation se concentre sur l'allègement et les structures barrières mono-matière. Les volumes de brevets dans les résines de polypropylène clarifié et le recyclage enzymatique du PET ont augmenté de 14 % d'une année sur l'autre. Des usines pilotes aux États-Unis traitent du PET dépolymérisé en monomère recyclé qui réintègre les boucles bouteille-vers-bouteille et emballage clamshell-vers-emballage clamshell, promettant des seuils d'élimination des impuretés adaptés au contact alimentaire. Les presses de thermoformage à cycle rapide avec des empileuses robotisées à découpe intégrée augmentent la productivité du travail de 28 %, un différenciateur clé alors que les marchés développés font face à des pénuries de talents et à l'inflation salariale. Les challengers régionaux se concentrent sur les applications biomédicales de niche et à haute température où la proximité de service peut compenser les désavantages d'échelle dans le secteur plus large des emballages clamshell stock.

Leaders du secteur des emballages clamshell stock

VisiPak Inc.

Placon Corporation

Rhysley Limited

Novolex Holdings

Dordan Manufacturing Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, créant un leader de l'emballage de 24 milliards USD axé sur les solutions durables et de santé.

- Avril 2025 : Novolex a finalisé son acquisition de Pactiv Evergreen pour 6,7 milliards USD, intégrant 250 marques dans les segments alimentaire, boissons et spécialités.

- Mars 2025 : La Commission européenne a adopté le règlement (UE) 2025/351 définissant des seuils de pureté plus stricts pour les matériaux plastiques en contact avec les aliments, avec une conformité requise d'ici septembre 2026.

- Février 2025 : Le règlement de l'UE sur les emballages et les déchets d'emballages est entré en vigueur, imposant 30 % de contenu recyclé dans les emballages alimentaires en PET d'ici 2030.

Périmètre du rapport mondial sur le marché des emballages clamshell stock

L'emballage clamshell consiste en un seul contenant divisé en deux moitiés, reliées par une charnière. Couramment utilisé pour les produits frais, les produits de boulangerie, les articles de vente au détail et les plateaux d'expédition, l'emballage clamshell affiche un taux de recyclabilité de 100 %. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des emballages clamshell stock est segmenté par type de matériau (polypropylène (PP), polyéthylène (PE), polyéthylène téréphtalate (PET), polychlorure de vinyle (PVC) et autres types de matériaux), par application (alimentation, produits pharmaceutiques, dispositifs médicaux, biens industriels, biens de consommation et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (PET) |

| Bioplastiques |

| Autres matériaux |

| Alimentation |

| Produits pharmaceutiques |

| Dispositifs médicaux |

| Biens industriels |

| Biens de consommation |

| Autres applications |

| Emballages clamshell unilatéraux |

| Emballages clamshell bilatéraux |

| Emballages clamshell triptyques |

| Plateaux clamshell |

| Autres types d'emballage |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Polypropylène (PP) | ||

| Polyéthylène (PE) | |||

| Polyéthylène téréphtalate (PET) | |||

| Bioplastiques | |||

| Autres matériaux | |||

| Par application | Alimentation | ||

| Produits pharmaceutiques | |||

| Dispositifs médicaux | |||

| Biens industriels | |||

| Biens de consommation | |||

| Autres applications | |||

| Par type d'emballage | Emballages clamshell unilatéraux | ||

| Emballages clamshell bilatéraux | |||

| Emballages clamshell triptyques | |||

| Plateaux clamshell | |||

| Autres types d'emballage | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages clamshell stock ?

Le marché est évalué à 6,31 milliards USD en 2026 et devrait croître pour atteindre 8,09 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide dans les emballages clamshell ?

Les bioplastiques tels que le PLA progressent à un TCAC de 9,31 % jusqu'en 2031 grâce au soutien réglementaire et aux objectifs de durabilité des marques.

Pourquoi les emballages clamshell triptyques gagnent-ils en popularité ?

Les modèles triptyques offrent une visibilité du produit à 360 degrés et une meilleure empilabilité, alimentant un TCAC de 7,12 % durant la période de prévision.

Comment les interdictions de polystyrène expansé influencent-elles les choix de matériaux pour les emballages clamshell ?

Les interdictions municipales entraînent une conversion rapide vers les formats en fibres moulées et en rPET conformes aux mandats de compostabilité et de recyclage.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 7,74 % porté par l'urbanisation, les investissements manufacturiers et la consommation croissante de la classe moyenne.

Dernière mise à jour de la page le: