Taille et part du marché des acidifiants pour aliments en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

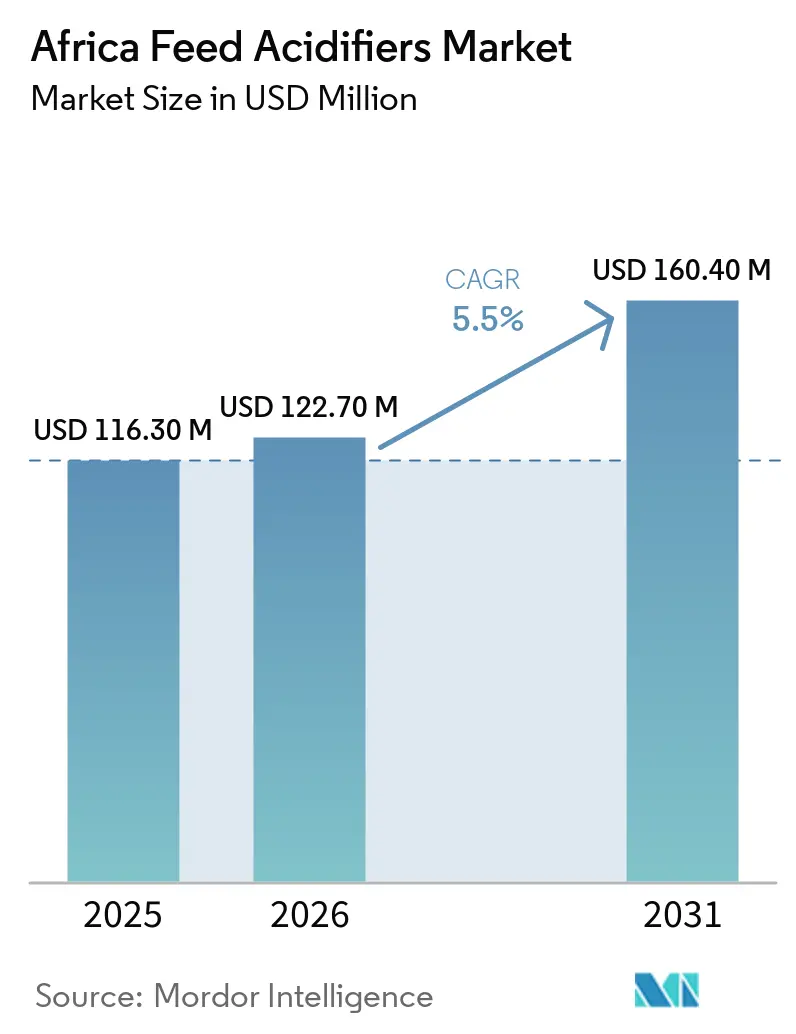

| Taille du marché de l'année de base (2025) | 116.30 Millions de dollars américains |

| Taille du Marché (2026) | 122.70 Millions de dollars américains |

| Taille du Marché (2031) | 160.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acidifiants pour aliments en Afrique par Mordor Intelligence

La taille du marché des acidifiants pour aliments en Afrique devrait croître de 116,3 millions USD en 2025 à 122,7 millions USD en 2026 et devrait atteindre 160,4 millions USD d'ici 2031, à un CAGR de 5,5 % sur la période 2026-2031. Le marché africain des acidifiants pour aliments est façonné par des conditions de stockage chaudes et humides, qui augmentent le risque de moisissures, de croissance bactérienne et d'altération des aliments dans de nombreuses zones de production du continent. L'élevage commercial de volailles évolue également vers un modèle plus formel et à plus grande échelle, soulignant la nécessité d'une hygiène alimentaire stable, d'un soutien à la santé intestinale et d'intrants de contrôle des agents pathogènes à mesure que les systèmes de production deviennent plus denses et plus standardisés. Les aliments restent le poste de coût le plus important dans les systèmes d'élevage intensif, et l'Organisation des Nations Unies pour l'alimentation et l'agriculture et l'Organisation de coopération et de développement économiques (OCDE-FAO) ont noté que les aliments représentent 60 % à 80 % des coûts de production totaux[1]Source : Organisation de coopération et de développement économiques et Organisation des Nations Unies pour l'alimentation et l'agriculture, « Perspectives agricoles de l'OCDE-FAO 2023-2032 », Éditions OCDE, oecd.org, de sorte que même de faibles gains en efficacité alimentaire peuvent apporter une valeur visible aux producteurs. Le marché africain des acidifiants pour aliments bénéficie également d'une pression accrue pour réduire la dépendance aux promoteurs de croissance antibiotiques, notamment parmi les producteurs souhaitant s'aligner sur les normes d'exportation et des exigences plus strictes en matière de sécurité alimentaire. La concurrence est large plutôt que fortement concentrée, et la stratégie des fournisseurs évolue vers la fabrication locale, le mélange régional et le soutien technique, tandis que l'exposition aux matières premières importées et les fluctuations de la demande d'aliments liées aux maladies restent les principales contraintes à court terme pour le marché des acidifiants pour aliments en Afrique.

Principaux enseignements du rapport

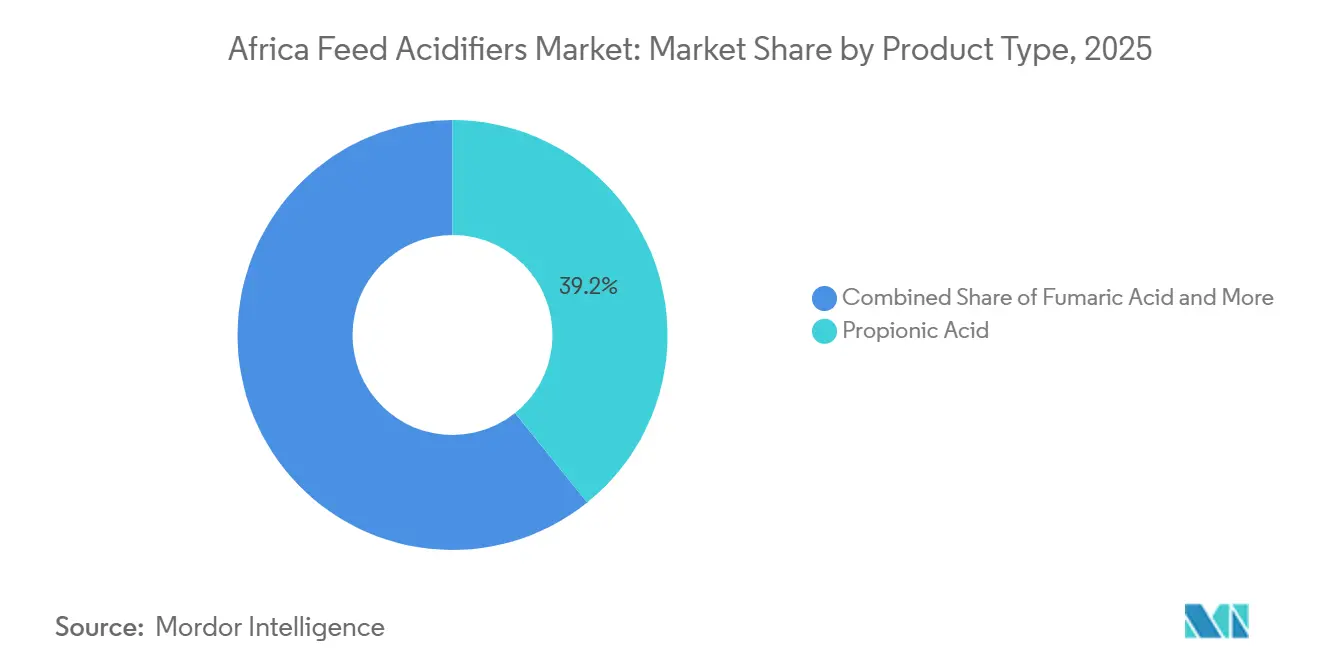

- Sur le marché des acidifiants pour aliments en Afrique, par type de produit, le segment le plus important en 2025 était l'acide propionique avec une part de 39,2 %, tandis que le segment à la croissance la plus rapide était l'acide fumarique avec un CAGR projeté de 7,8 % durant 2026-2031.

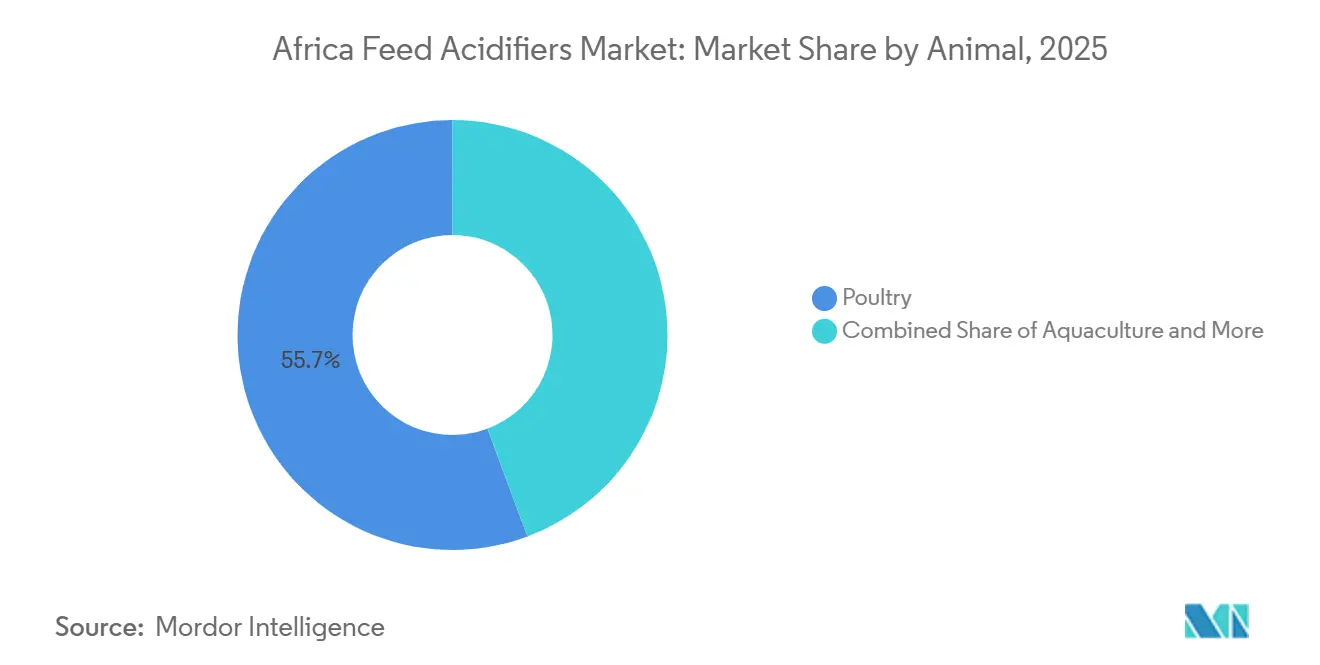

- La part du marché des acidifiants pour aliments en Afrique, par élevage, était dominée par la volaille avec une part de 55,7 % en 2025, tandis que l'aquaculture était le segment à la croissance la plus rapide, enregistrant un CAGR de 8,6 % durant 2026-2031.

- Par géographie, l'Afrique du Sud représentait la plus grande part de la taille du marché des acidifiants pour aliments en Afrique en 2025, avec 46,3 %, tandis que le Nigeria était le segment à la croissance la plus rapide, enregistrant un CAGR de 7,4 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des acidifiants pour aliments en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant d'hygiène des aliments dans des conditions de stockage chaudes et humides | +1.4% | Pertinence large à travers l'Afrique, avec une intensité plus forte en Afrique subsaharienne, en Afrique de l'Ouest et dans les zones équatoriales | Court terme (≤ 2 ans) |

| Expansion de la production commerciale de volailles à travers l'Afrique | +1.6% | Nigeria, Égypte, Afrique du Sud, Kenya, avec des retombées vers le Ghana et la Côte d'Ivoire | Moyen terme (2-4 ans) |

| Plus grande attention portée à l'efficacité de conversion des aliments sous la pression des coûts alimentaires élevés | +0.8% | Nigeria, Kenya et autres systèmes d'alimentation dépendants des importations | Court terme (≤ 2 ans) |

| Adoption croissante d'additifs alimentaires non antibiotiques dans la nutrition animale | +0.9% | Afrique du Sud, Égypte et producteurs orientés vers l'exportation à travers l'Afrique | Moyen terme (2-4 ans) |

| Demande croissante de contrôle des agents pathogènes dans les systèmes d'alimentation et d'eau potable | +0.7% | Afrique du Sud, Nigeria, Kenya et Égypte | Court terme (≤ 2 ans) |

| Utilisation croissante des acidifiants pour améliorer la digestibilité des ingrédients locaux | +0.6% | Nigeria, Kenya et autres marchés utilisant des intrants locaux de moindre qualité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'hygiène des aliments dans des conditions de stockage chaudes et humides

Le marché africain des acidifiants pour aliments est étroitement lié au climat, car une grande partie du continent opère dans des conditions tropicales et subtropicales qui accélèrent la croissance microbienne dans les aliments stockés. Des températures ambiantes élevées et une humidité importante peuvent rapidement réduire la stabilité des aliments, surtout lorsque la discipline de stockage est faible et que les délais de transport sont longs. Des travaux scientifiques publiés en 2024 dans Agriculture ont montré que l'acide formique et l'acide propionique peuvent réduire la charge en Salmonella dans les aliments composés contaminés, conférant aux acidifiants un double rôle dans la conservation et la gestion des agents pathogènes. BASF SE positionne également les acides propioniques, tels que Lupro-Cid, pour les conditions de haute température et d'humidité élevée, y compris des formulations tamponnées qui améliorent la sécurité de manipulation pour les usines d'aliments. Cette combinaison de stress climatique, de risque microbien et de fonctionnalité des produits confère au marché africain des acidifiants pour aliments une base de demande stable, moins dépendante du sentiment à court terme des producteurs que de nombreuses autres catégories d'additifs alimentaires.

Expansion de la production commerciale de volailles à travers l'Afrique

L'expansion commerciale de la volaille continue de soutenir la demande d'acidifiants pour aliments à travers l'Afrique, car les troupeaux plus importants nécessitent une qualité d'alimentation constante et un contrôle plus rigoureux des maladies. L'Organisation de coopération et de développement économiques et l'Organisation des Nations Unies pour l'alimentation et l'agriculture (OCDE-FAO) ont projeté que la production africaine de viande de volaille passerait de 6,7 millions de tonnes métriques en 2020-2022 à 8,7 millions de tonnes métriques d'ici 2032, suggérant une base d'alimentation à long terme plus large pour l'utilisation des additifs. Selon le Département de l'agriculture des États-Unis (USDA), l'Afrique du Sud avait déjà restauré sa capacité de traitement hebdomadaire de volailles à 22,6 millions d'oiseaux en juillet 2024, contre 19 millions en 2023, démontrant la rapidité avec laquelle les systèmes commerciaux peuvent se reconstruire et reprendre la demande d'aliments. Le Nigeria a également approuvé un programme de réforme de l'élevage en 2025 et a lié le développement des aliments et des fourrages à une modernisation plus large du secteur. À mesure que la densité commerciale augmente, la demande est de plus en plus influencée par des achats structurés auprès de producteurs intégrés plutôt que par des cycles d'achat irréguliers dans les circuits des petits exploitants.

Adoption croissante d'additifs alimentaires non antibiotiques dans la nutrition animale

Le passage vers des systèmes de production non antibiotiques dans la nutrition animale crée un soutien supplémentaire à l'adoption des acidifiants pour aliments à travers l'Afrique. Une revue de 2025 portant sur la réglementation des antibiotiques dans 31 pays africains a révélé que seulement 8 disposaient de lois interdisant les antibiotiques comme promoteurs de croissance, indiquant que la pratique réglementaire reste inégale à travers le continent. Même ainsi, les producteurs approvisionnant les circuits d'exportation ou les acheteurs de la grande distribution formelle prennent de l'avance sur la réglementation pour répondre aux exigences en matière de résidus, d'audit et de sécurité alimentaire. Des travaux scientifiques publiés en 2025 dans Animals ont révélé que l'acide fumarique peut améliorer l'efficacité de la fermentation et réduire les émissions de méthane dans les systèmes de ruminants, soutenant le rôle des acides organiques comme alternatives pratiques aux anciennes approches basées sur les antibiotiques dans certains programmes d'alimentation. En conséquence, la demande est de plus en plus motivée non seulement par la hausse des volumes d'aliments, mais aussi par des changements progressifs dans la façon dont les grands producteurs gèrent la performance, la conformité et le risque de marque.

Demande croissante de contrôle des agents pathogènes dans les systèmes d'alimentation et d'eau potable

Le rôle des acidifiants pour aliments s'étend au-delà de la simple gestion de la durée de conservation vers un contrôle actif des agents pathogènes dans les systèmes d'alimentation et d'eau. Des recherches publiées dans Agriculture en 2024 ont confirmé que l'acide formique et l'acide propionique peuvent réduire la Salmonella dans les aliments contaminés, tandis que des travaux publiés en 2025 dans Frontiers in Veterinary Science ont montré que les systèmes d'acides organiques à composants multiples soutiennent une santé intestinale plus large et des résultats de contrôle microbien. Cela est particulièrement important dans les opérations avicoles africaines, où les troupeaux denses peuvent amplifier l'impact financier des événements de contamination. En 2025, Kemin Industries a développé PROSIDIUM pour les applications de désinfection des aliments en Afrique du Sud, utilisant un système d'acide peroxypropinoïque et d'acides organiques conçu pour contrôler la Salmonella et E. coli par de multiples voies d'action. À mesure que les producteurs intégrés mettent en œuvre des pratiques de sécurité alimentaire plus strictes alignées sur les principes HACCP, les acidifiants pour aliments s'établissent de plus en plus dans les opérations de routine plutôt que d'être utilisés uniquement pour des traitements correctifs occasionnels.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tolérance aux prix limitée parmi les fabricants d'aliments de petite et moyenne taille | -0.50% | Nigeria, Kenya et autres réseaux de moulins semi-formels | Moyen terme (2-4 ans) |

| Sensibilisation technique inégale aux taux d'inclusion et à la sélection des produits | -0.30% | Marchés subsahariens enclavés et exploitants agricoles semi-commerciaux | Long terme (≥ 4 ans) |

| Distribution fragmentée et discipline de stockage limitée dans certains marchés | -0.40% | Plusieurs marchés d'Afrique subsaharienne avec un entreposage faible et des circuits fragmentés | Moyen terme (2-4 ans) |

| Disponibilité volatile et coût des matières premières importées | -0.40% | Nigeria, Kenya, Afrique du Sud et autres acheteurs dépendants des importations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tolérance aux prix limitée parmi les fabricants d'aliments de petite et moyenne taille

Le marché des acidifiants pour aliments en Afrique se heurte encore à une barrière d'accessibilité claire en dehors des systèmes d'alimentation les plus développés. De nombreuses usines en dehors de l'Afrique du Sud et de l'Égypte opèrent à plus petite échelle, desservent des réseaux d'agriculteurs sensibles aux prix et ont peu de marge pour répercuter les coûts supplémentaires sur leurs clients. Au Nigeria, les aliments pour poules pondeuses se négocient entre 15 000 et 17 000 NGN par sac de 25 kg, soit environ 10 à 11 USD, selon The Guardian Nigeria (février 2026), et l'Association avicole du Nigeria exhorte les meuniers à baisser les prix en ligne avec la baisse des coûts des céréales plutôt que d'ajouter de nouvelles couches de coûts. Ce type de pression sur les prix rend plus difficile l'adoption des acidifiants lorsque les acheteurs considèrent encore ces produits comme optionnels plutôt qu'essentiels. Au fil du temps, des règles de qualité formelles telles que la loi ougandaise sur les aliments pour animaux de 2024 peuvent aider à faire évoluer le marché des acidifiants pour aliments en Afrique d'un modèle d'achat discrétionnaire vers un modèle de conformité minimale, mais cette transition reste inégale dans de nombreux pays.

Disponibilité volatile et coût des matières premières importées

La forte dépendance aux chaînes d'approvisionnement importées pour l'acide propionique et l'acide formique contraint également le marché. Ces intrants sont principalement produits en Europe, en Chine et en Amérique du Nord, de sorte que les acheteurs africains font face simultanément aux fluctuations des prix des produits chimiques internationaux et aux pressions sur les devises locales. BASF SE a augmenté les prix de l'acide formique en Europe de 250 EUR par tonne métrique, soit 275 USD, en mars 2026, soulignant comment les variations de coûts en amont peuvent rapidement se répercuter sur les prix des clients. Les producteurs d'aliments nigérians ont également souligné en 2025 que la faiblesse du naira avait porté le coût rendu des micro-ingrédients bien au-dessus des références mondiales, ce qui a limité la flexibilité de reformulation. Cela crée un argument solide en faveur du mélange régional, de chaînes de livraison plus courtes et de modèles de stockage local si les fournisseurs veulent que le marché s'approfondisse au-delà des plus grands et des plus résilients centres d'alimentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'acide propionique en tête mais les acides spécialisés redéfinissent la croissance

L'acide propionique était le type de produit le plus important, représentant 39,2 % de la part du marché des acidifiants pour aliments en Afrique en 2025. Sa position de leader reflète de solides performances antifongiques et antibactériennes dans le stockage des céréales, la conservation des aliments composés et l'utilisation en ensilage dans des conditions de stockage chaudes. Le marché africain des acidifiants pour aliments a longtemps favorisé cette chimie dans les systèmes avicoles commerciaux d'Afrique du Sud, où les fournisseurs proposent des formulations tamponnées et plus faciles à manipuler pour une utilisation courante en usine. BASF SE soutient cette position à travers des produits tels que Luprosil et Lupro-Cid, y compris des combinaisons d'acide propionique et d'acide formique conçues pour le stockage à haute température ambiante et la manipulation pratique. L'acide formique est resté le prochain groupe de produits majeur, tandis que l'acide lactique, l'acide acétique, l'acide sorbique, l'acide citrique et les mélanges multi-acides personnalisés ont joué des rôles plus spécialisés dans le contrôle du pH intestinal, le traitement de l'eau potable, la conservation et le soutien à la chélation.

L'acide fumarique était le type de produit à la croissance la plus rapide, avec un CAGR projeté de 7,8 % durant 2026-2031 sur le marché des acidifiants pour aliments en Afrique. Ce profil est pertinent pour les systèmes laitiers du Kenya et pour les opérations de parcs d'engraissement d'Afrique du Sud, où les producteurs sont sous pression pour améliorer les performances avec une meilleure efficacité des intrants. Le marché africain des acidifiants pour aliments connaît également un passage plus large des produits mono-acides aux systèmes multi-acides visant à combiner l'hygiène alimentaire, la santé intestinale et la sécurité de manipulation en une seule formulation. Perstorp Holding AB a mis en évidence cette direction à travers des orientations techniques sur des solutions estérifiées et thermostables, ce qui soutient l'évolution vers des mélanges plus avancés dans les marchés aux conditions d'exploitation plus difficiles.

Par animal : la volaille ancre les volumes tandis que l'aquaculture affiche la croissance la plus rapide

La volaille était le plus grand segment d'élevage et représentait 55,7 % du marché des acidifiants pour aliments en Afrique en 2025. Cela reflète la position de la volaille en tant que catégorie d'élevage la plus commercialisée du continent et celle la plus étroitement liée aux usines d'aliments formelles avec des programmes d'additifs standard. Le seul secteur des poulets de chair d'Afrique du Sud consommait près de 4 millions de tonnes métriques d'aliments par an, selon le Département de l'agriculture des États-Unis (USDA), fournissant au marché des acidifiants pour aliments en Afrique une base de volume importante et stable au sein de l'un de ses systèmes nationaux les plus développés. Dans la volaille, les acidifiants soutiennent l'hygiène alimentaire, réduisent la charge en agents pathogènes et améliorent les conditions intestinales, ce qui importe le plus dans les opérations de poulets de chair et de poules pondeuses à haute densité. La demande pour les porcins et les ruminants était plus faible, mais l'utilisation des acidifiants continue de se développer dans l'alimentation des porcs, les systèmes laitiers et les opérations de parcs d'engraissement, où les producteurs souhaitent une meilleure utilisation des nutriments et des conditions digestives plus contrôlées.

La taille du marché des acidifiants pour aliments en Afrique pour l'aquaculture devrait croître au rythme le plus rapide, avec un CAGR de 8,6 % durant 2026-2031. Cela reflète l'essor plus large de la pisciculture commerciale, notamment dans les systèmes de poisson-chat et de tilapia qui nécessitent une qualité d'alimentation plus fiable et une gestion de la santé liée à l'eau. L'infrastructure d'alimentation des poissons en Afrique de l'Est se développe rapidement, et selon le rapport de la FAO sur l'état des pêches mondiales et de l'aquaculture 2024, la capacité de fabrication locale d'aliments pour poissons en Tanzanie est passée de 710 tonnes métriques en 2021 à 3 455 tonnes métriques en 2024, ce qui montre comment la base d'approvisionnement régionale arrive à maturité. À mesure que la fabrication d'aliments aquacoles devient plus formelle, les acidifiants passent d'une utilisation de niche à une pratique de formulation standard, car les producteurs souhaitent un meilleur équilibre intestinal, une meilleure survie et une meilleure conversion alimentaire dans les systèmes en étang et en cage. D'autres animaux d'élevage tels que les équidés restent un débouché plus modeste, mais le segment haut de gamme du marché commercial sud-africain ouvre progressivement de l'espace pour des aliments acidifiés spécialisés et des produits pour l'eau potable.

Analyse géographique

L'Afrique du Sud détenait 46,3 % de la part du marché des acidifiants pour aliments en Afrique en 2025 et est restée le plus grand marché national du continent. Sa position de leader reflète l'infrastructure d'alimentation commerciale la plus développée, le niveau le plus élevé d'intégration avicole et une base installée plus solide d'opérations modernes d'usines d'aliments que la plupart des autres pays africains. Le Service agricole étranger du Département de l'agriculture des États-Unis (USDA) a projeté la production de viande de poulet sud-africaine à 1,68 million de tonnes métriques en 2026, contre 1,65 million de tonnes métriques en 2025[2]Source : Service agricole étranger de l'USDA, « Rapport annuel sur la volaille et les produits, Afrique du Sud », Service agricole étranger de l'USDA, apps.fas.usda.gov. Les volumes d'abattage passant de 19,7 millions à 23 millions d'oiseaux par semaine entre 2019 et 2026, et le secteur se classant deuxième mondialement en termes de coût de production après le Brésil, selon le Bureau pour la politique alimentaire et agricole (BFAP)[3]Source : Bureau pour la politique alimentaire et agricole, « Rapport de référence sur la compétitivité 2025 », Bureau pour la politique alimentaire et agricole, bfap.co.za. Le Département de l'agriculture des États-Unis a indiqué que les aliments représentent près de 70 % des coûts de production des poulets de chair en Afrique du Sud, de sorte que les additifs de conservation et d'efficacité conservent leur valeur même lorsque les marges agricoles sont sous pression. L'Égypte complète ce tableau en jouant le rôle de centre de demande et de distribution nord-africain, et l'usine de fabrication inaugurée par DSM-Firmenich en 2024 à Sadat City a renforcé son rôle de point d'approvisionnement régional pour les additifs alimentaires à destination de l'Afrique et du Moyen-Orient.

Le Nigeria devrait être le marché national à la croissance la plus rapide et devrait se développer à un CAGR de 7,4 % durant 2026-2031 sur le marché des acidifiants pour aliments en Afrique. La création d'un ministère fédéral dédié au développement de l'élevage en 2024 et l'approbation en avril 2025 de la Stratégie nationale d'accélération de la croissance de l'élevage montrent que le développement des aliments et des fourrages occupe une position de priorité politique plus élevée. L'accord du Nigeria de novembre 2024 avec JBS pour un investissement de 2,5 milliards USD dans 6 usines de transformation commerciales, dont 3 installations avicoles, indique une base d'élevage formel plus importante à terme. La dépendance du pays aux importations pour les micro-ingrédients signifie que les fluctuations monétaires peuvent à la fois limiter la demande actuelle et renforcer l'argument en faveur du mélange local. Le Kenya reste un marché clé en Afrique de l'Est car ses systèmes d'aquaculture et d'alimentation deviennent plus formels, ce qui ouvre davantage d'espace pour une utilisation spécialisée des acidifiants dans les aliments pour poissons et les programmes d'alimentation animale.

Le reste de l'Afrique reste une frontière de croissance à un stade précoce mais importante pour le marché des acidifiants pour aliments en Afrique. Des marchés tels que la Côte d'Ivoire, le Ghana, l'Ouganda, la Tanzanie et la Zambie passent de structures d'alimentation fragmentées à des systèmes de qualité plus formels, même si l'adoption reste inégale. Lohmann Breeders, s'appuyant sur les projections de l'Organisation de coopération et de développement économiques et de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (OCDE-FAO), a souligné que la production de viande de volaille en Afrique subsaharienne est appelée à connaître une croissance à long terme très forte, ce qui soutient l'argument structurel en faveur des additifs de qualité alimentaire. La loi ougandaise sur les aliments pour animaux de 2024 a ajouté des normes formelles pour les catégories d'additifs, les substances interdites, les laboratoires et l'étiquetage, ce qui devrait progressivement clarifier les conditions d'entrée pour les fournisseurs internationaux sur le marché des acidifiants pour aliments en Afrique.

Paysage concurrentiel

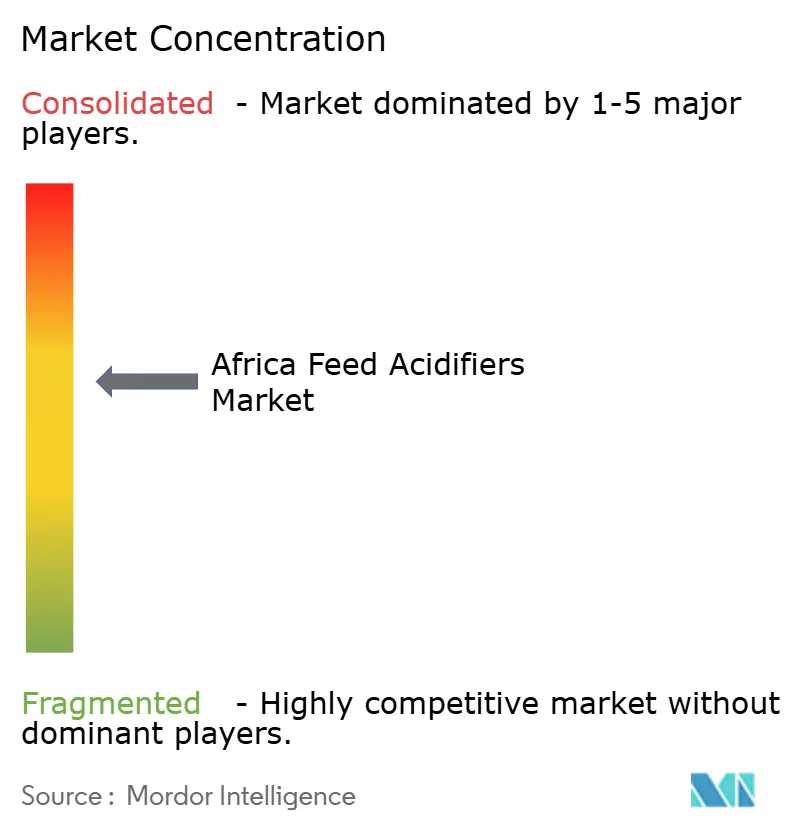

Le marché des acidifiants pour aliments en Afrique est modérément fragmenté, avec BASF SE, Cargill, Incorporated, DSM-Firmenich, Kemin Industries, Inc. et Nutreco (SHV Holdings) occupant des positions de premier plan, tandis que les distributeurs régionaux et les formulateurs sous contrat conservent encore une part significative. Une stratégie claire est la fabrication locale à proximité des centres de demande. De telles initiatives montrent que la concurrence sur le marché des acidifiants pour aliments en Afrique est façonnée autant par la conception des circuits de distribution et le soutien technique que par la seule chimie.

Le marché des acidifiants pour aliments en Afrique offre encore des opportunités clairement inexploitées, notamment en Afrique de l'Ouest et centrale où les volumes avicoles augmentent plus rapidement que la couverture technique sur le terrain. Dans ces régions, les fournisseurs qui investissent tôt dans l'étiquetage en langues locales, les conseils de dosage liés aux profils de céréales locaux et la formation des distributeurs peuvent s'assurer une première implantation commerciale plus solide. BASF SE a également renforcé sa position concurrentielle en associant l'approvisionnement en produits à des conseils de dosage numériques, ce qui aide les clients à ajuster les taux de conservation aux conditions réelles de stockage et de climat. Ce type de couche technique est important car de nombreux acheteurs ne choisissent pas seulement un produit, ils choisissent également un fournisseur capable de réduire les essais et erreurs dans l'application. En conséquence, le marché des acidifiants pour aliments en Afrique favorise les entreprises capables de combiner profondeur de formulation, service local et soutien opérationnel pratique plutôt que celles qui ne font que concurrencer sur des produits importés.

L'exécution concurrentielle est également façonnée par le profil de risque du marché des acidifiants pour aliments en Afrique. L'exposition aux matières premières importées, la volatilité des changes et les fluctuations à court cycle de la demande d'aliments après des épidémies de maladies affectent tous les prix, les stocks et la planification des clients. Le système avicole d'Afrique du Sud, par exemple, a été confronté à des épidémies d'influenza aviaire hautement pathogène en 2025, et de tels événements peuvent perturber la demande normale d'aliments tout en suscitant un intérêt accru pour un contrôle plus fort des agents pathogènes une fois les troupeaux reconstitués. La pression de conformité à l'exportation ajoute une autre couche car les producteurs souhaitant accéder à des marchés plus stricts ont besoin de programmes d'additifs documentés, reproductibles et plus faciles à auditer. Cela signifie que les fournisseurs les mieux positionnés sur le marché des acidifiants pour aliments en Afrique sont ceux qui disposent d'une forte empreinte régionale, de portefeuilles enregistrés, d'équipes techniques sur le terrain et d'une flexibilité d'approvisionnement suffisante pour gérer à la fois les chocs de coûts et l'évolution des besoins en biosécurité.

Leaders du secteur des acidifiants pour aliments en Afrique

BASF SE

Cargill, Incorporated

DSM-Firmenich

Kemin Industries, Inc.

Adisseo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : BASF SE a annoncé une augmentation de prix de 250 EUR par tonne métrique pour l'acide formique en Europe. L'acide formique est un intrant essentiel pour l'acidification des aliments et de l'eau potable afin de contrôler les agents pathogènes et les champignons, ce développement est donc directement pertinent pour les acheteurs africains qui dépendent des matières premières acidifiantes importées et des solutions finies.

- Mars 2025 : Kemin Industries, Inc. a lancé PROSIDIUM, un désinfectant alimentaire de nouvelle génération basé sur la chimie de l'acide peroxypropinoïque et des acides organiques, et les approbations réglementaires sont en cours en Afrique du Sud. Cela est très spécifique au marché des acidifiants pour aliments en Afrique car il soutient l'entrée directe du produit sur le plus grand marché national de la région et renforce le segment du contrôle des agents pathogènes.

- Septembre 2024 : DSM-Firmenich a inauguré son usine de prémix et d'additifs pour la nutrition et la santé animales à Sadat City, en Égypte, avec une capacité annuelle de 10 000 tonnes métriques, fournissant des vitamines, des minéraux et des additifs alimentaires à base d'acides organiques à travers l'Afrique, le Moyen-Orient et l'Europe du Sud. Cela est directement pertinent pour le marché des acidifiants pour aliments en Afrique car la production régionale peut réduire les délais de livraison et la dépendance aux importations pour l'approvisionnement en acidifiants sur les marchés africains des aliments.

Périmètre du rapport sur le marché des acidifiants pour aliments en Afrique

Les acidifiants pour aliments sont des composés à base d'acides organiques ajoutés aux aliments pour animaux afin de préserver la qualité, contrôler les agents pathogènes et améliorer la digestibilité. Le rapport sur le marché des acidifiants pour aliments en Afrique est segmenté par type de produit (acide propionique, acide formique, acide fumarique et autres acidifiants), par animal (volaille, porcins, ruminants, aquaculture et autres), et par géographie (Afrique du Sud, Égypte, Nigeria, Kenya et reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Acide formique |

| Acide propionique |

| Acide lactique |

| Autres acidifiants organiques |

| Aquaculture | Poisson |

| Crevette | |

| Autres espèces aquacoles | |

| Volaille | Poulet de chair |

| Poule pondeuse | |

| Autres oiseaux de volaille | |

| Ruminants | Bovins de boucherie |

| Bovins laitiers | |

| Autres ruminants | |

| Porcins | |

| Autres animaux |

| Afrique du Sud |

| Égypte |

| Nigeria |

| Kenya |

| Reste de l'Afrique |

| Par type de produit | Acide formique | |

| Acide propionique | ||

| Acide lactique | ||

| Autres acidifiants organiques | ||

| Par animal | Aquaculture | Poisson |

| Crevette | ||

| Autres espèces aquacoles | ||

| Volaille | Poulet de chair | |

| Poule pondeuse | ||

| Autres oiseaux de volaille | ||

| Ruminants | Bovins de boucherie | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux | ||

| Par pays | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles pour les acidifiants pour aliments en Afrique ?

Le marché des acidifiants pour aliments en Afrique était évalué à 116,3 millions USD en 2025.

Quelle catégorie de produits domine la demande actuelle ?

L'acide propionique était le type de produit le plus important avec une part de 39,2 % en 2025, car il est largement utilisé pour le contrôle des moisissures, le contrôle bactérien et la conservation des aliments dans des conditions de stockage chaudes.

Quel segment d'élevage se développe le plus rapidement ?

L'aquaculture est le segment d'élevage à la croissance la plus rapide, avec un CAGR de 8,6 % durant 2026-2031, soutenu par un développement plus large des aliments pour poissons et une production d'aliments aquacoles plus formelle à travers les marchés africains.

Pourquoi l'Afrique du Sud est-elle si importante dans ce domaine ?

L'Afrique du Sud détenait une part de 46,3 % en 2025 car elle dispose de la base avicole commerciale la plus développée, d'usines d'aliments avancées et d'investissements importants dans des opérations avicoles à grande échelle.

Dernière mise à jour de la page le: