Taille et Part du Marché Africain des Phytogéniques pour l'Alimentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

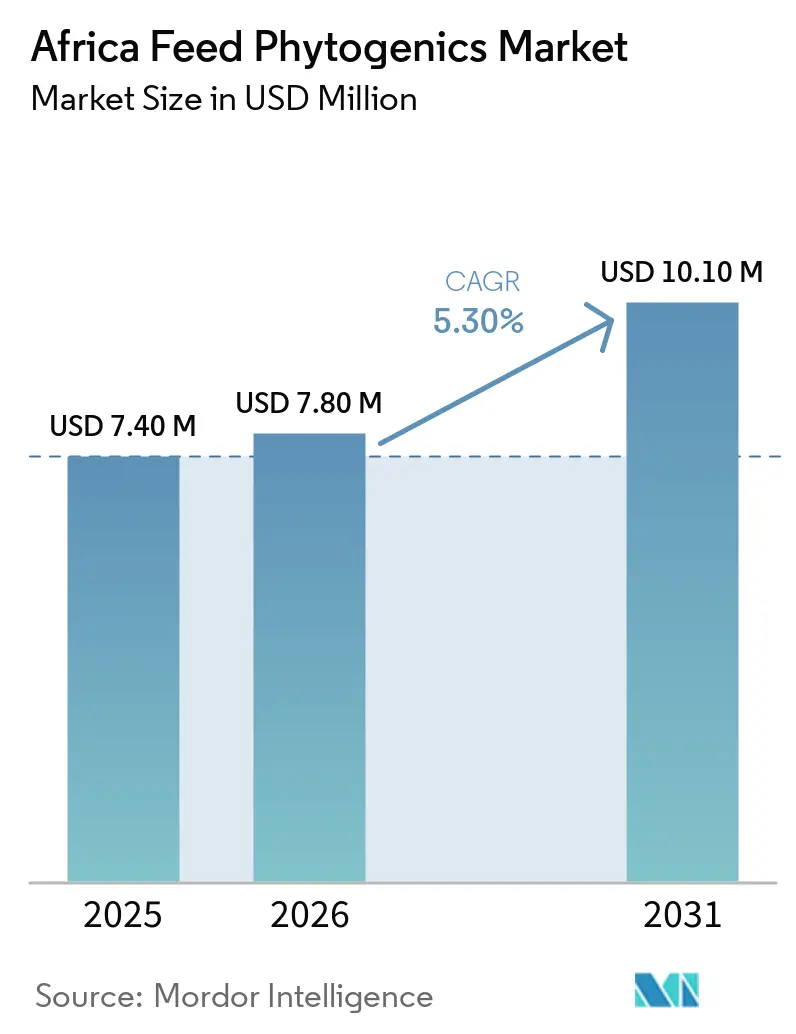

| Taille du marché de l'année de base (2025) | 7.40 Millions de dollars américains |

| Taille du Marché (2026) | 7.80 Millions de dollars américains |

| Taille du Marché (2031) | 10.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Africain des Phytogéniques pour l'Alimentation par Mordor Intelligence

La taille du marché africain des phytogéniques pour l'alimentation devrait croître de 7,4 millions USD en 2025 à 7,8 millions USD en 2026 et devrait atteindre 10,1 millions USD d'ici 2031 à un CAGR de 5,3 % sur la période 2026-2031. Le segment se développe plus rapidement que le marché plus large des additifs alimentaires africains, ce qui indique que les producteurs d'aliments commerciaux accordent une plus grande importance aux bioactifs d'origine végétale lors de l'évaluation des stratégies alternatives aux antibiotiques. La base de 2025 place également le marché africain des phytogéniques pour l'alimentation à 1 % de la demande mondiale, ce qui laisse de la place pour une pénétration plus profonde à mesure que les pratiques formelles de formulation alimentaire se répandent dans les systèmes d'élevage du continent. Les plans d'action nationaux sur la résistance aux antimicrobiens au Nigéria, en Éthiopie et au Zimbabwe apportent un soutien politique en faveur d'une réduction de la dépendance aux antibiotiques dans la production animale, ce qui améliore le contexte opérationnel du marché africain des phytogéniques pour l'alimentation. Le stress thermique dans les systèmes d'élevage africains élargit également la demande de solutions antioxydantes et de gestion du stress, ce qui offre au marché africain des phytogéniques pour l'alimentation une deuxième voie de croissance au-delà des utilisations liées à la santé intestinale et aux performances. Les fournisseurs capables d'associer des actifs standardisés, des formats de livraison stables et un soutien terrain crédible sont mieux placés pour convertir les essais en achats répétés à mesure que le marché africain des phytogéniques pour l'alimentation se structure davantage.

Principaux Enseignements du Rapport

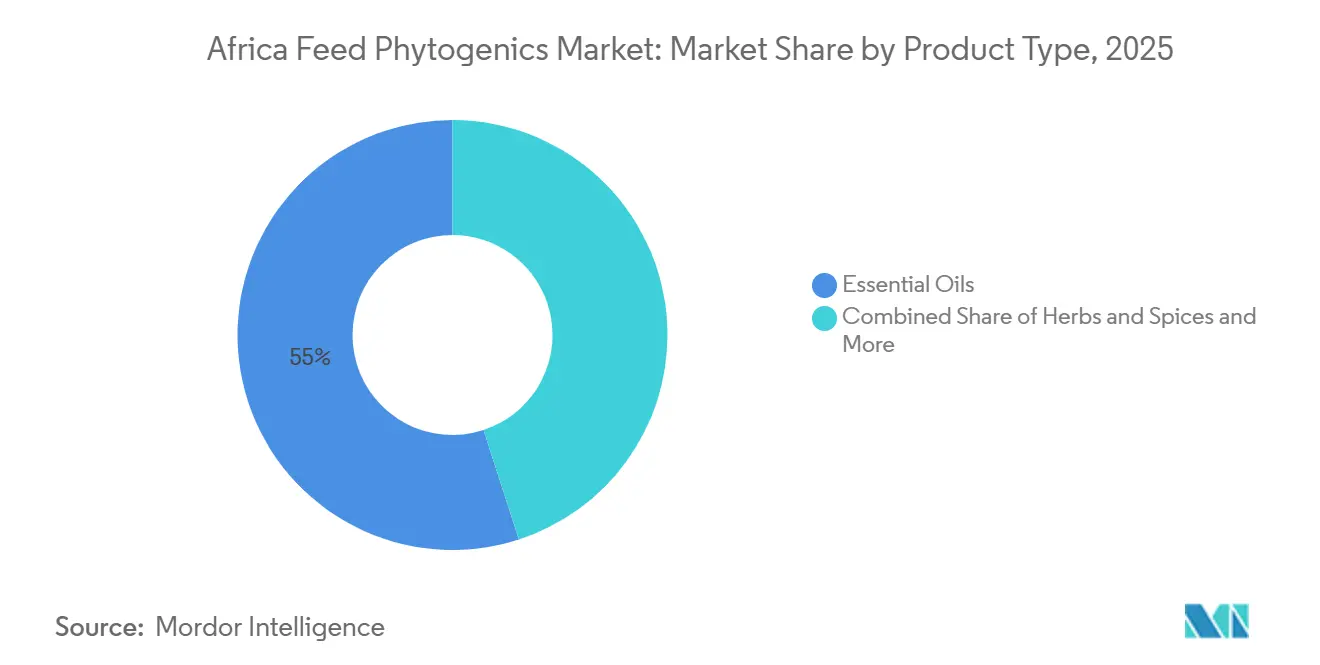

- Par type de produit, le segment des huiles essentielles représentait 55,0 % de la taille du marché africain des phytogéniques pour l'alimentation en 2025 et devrait croître à un CAGR de 5,8 % durant 2026–2031.

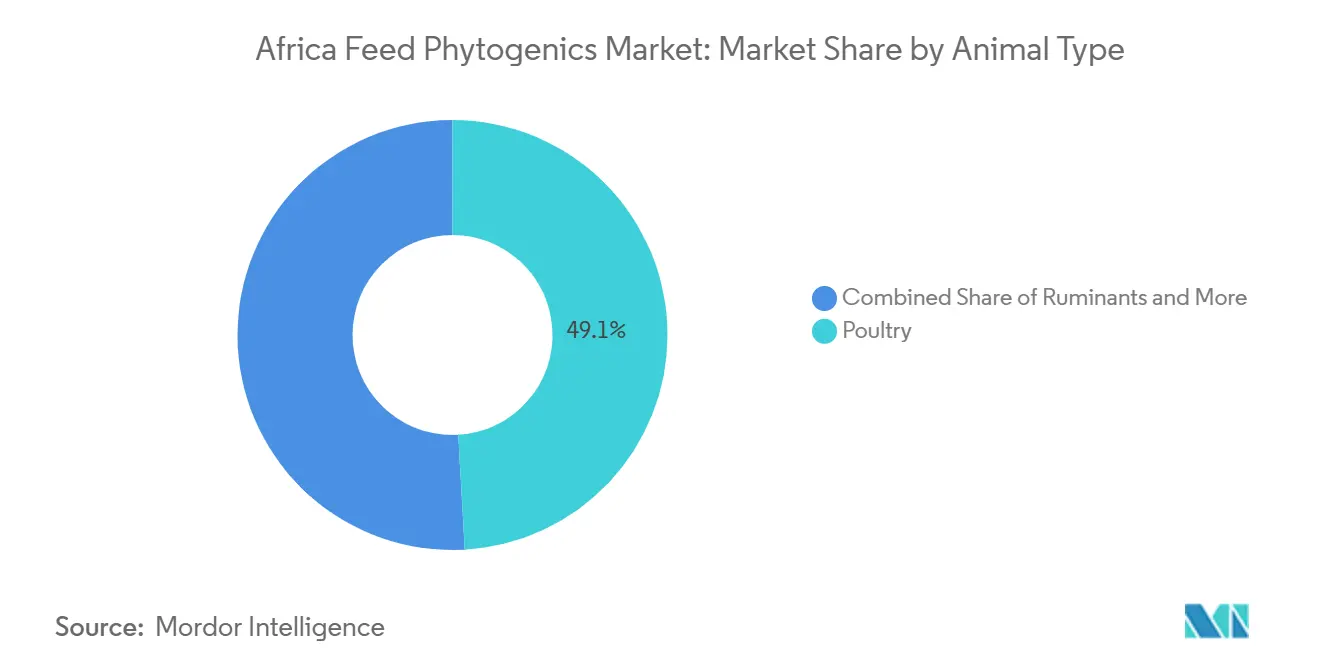

- Par type d'animal, la volaille représentait 49,1 % de la part du marché africain des phytogéniques pour l'alimentation en 2025, tandis que l'aquaculture devrait afficher le CAGR le plus rapide de 7,4 % durant 2026-2031.

- Par géographie, l'Afrique du Sud détenait une part de 33,0 % en 2025, tandis que l'Égypte devrait connaître le CAGR le plus rapide de 6,5 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Africain des Phytogéniques pour l'Alimentation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes d'Élevage de Volaille et d'Aquaculture sans Antibiotiques | +1.2% | Égypte, Afrique du Sud, Kenya | Court terme (≤ 2 ans) |

| Amélioration de l'Efficacité Alimentaire sous Pression des Coûts Élevés des Céréales | +1% | Nigéria, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Demande de Solutions Antimicrobiennes Naturelles et de Santé Intestinale dans l'Alimentation Commerciale | +0.9% | Afrique du Sud, Égypte, Maroc | Moyen terme (2-4 ans) |

| Encapsulation Améliorant la Stabilité des Phytogéniques dans les Chaînes d'Alimentation Chaudes et Humides | +0.8% | Nigéria, Kenya, Reste de l'Afrique | Moyen terme (2-4 ans) |

| Besoins d'atténuation du stress thermique dans les systèmes d'élevage tropicaux | +0.7% | Égypte, Nigéria, Kenya, Afrique du Sud | Moyen terme (2-4 ans) |

| Actifs Botaniques Standardisés Soutenant des Performances Terrain Plus Reproductibles | +0.6% | Afrique du Sud, Égypte, Maroc | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes d'Élevage de Volaille et d'Aquaculture sans Antibiotiques

Les systèmes commerciaux d'élevage de volaille et d'aquaculture en Afrique entrent dans une phase plus stricte de contrôle de la résistance aux antimicrobiens, ce qui soutient directement le marché africain des phytogéniques pour l'alimentation. Le Nigéria a lancé son Plan d'Action National 2.0 sur la Résistance aux Antimicrobiens dans le cadre de l'approche Une Seule Santé en octobre 2024, et l'Éthiopie a lancé son quatrième plan d'action national en décembre 2025, ce qui signale une pression politique plus forte sur les systèmes de production animale pour réduire l'utilisation inutile d'antibiotiques. L'Organisation des Nations Unies pour l'Alimentation et l'Agriculture a documenté en juin 2025 que les travaux du programme RENOFARM du Zimbabwe sur les poulets de chair ont réduit l'utilisation excessive d'antimicrobiens grâce à une amélioration des pratiques d'élevage et de la biosécurité, démontrant que des alternatives structurées peuvent fonctionner dans les contextes de production africains. Au niveau des produits, la recherche sur la volaille montre que les mélanges phytogéniques et les actifs à base d'huiles essentielles peuvent supprimer les agents pathogènes, améliorer l'intégrité intestinale et soutenir l'efficacité alimentaire, ce qui correspond aux objectifs de conformité et de performance des programmes d'alimentation modernes.

Amélioration de l'Efficacité Alimentaire sous Pression des Coûts Élevés des Céréales

L'efficacité alimentaire reste l'une des raisons commerciales les plus claires pour l'adoption des phytogéniques au Nigéria, au Kenya et en Afrique du Sud. Les producteurs sont sous pression pour protéger leurs marges lorsque les coûts des intrants alimentaires augmentent, de sorte que les additifs qui soutiennent la digestibilité et la conversion deviennent plus pertinents pour les décisions d'achat. Une étude de 2025 publiée dans Frontiers in Immunology a révélé que l'huile de thym à 150 mg/kg améliorait le gain de poids corporel, l'indice de conversion alimentaire, l'activité des enzymes digestives et le rendement économique chez les poulets de chair[1]Source : A.M. Saied, A.I. Attia, F.M. Reda, M.S. El-Kholy, M. Alagawany et A.G. EL Nagar, « Harnessing Natural Feed Additives for Sustainable Production and Economics: The Role of Thymus vulgaris L. Oil as an Antimicrobial Agent and Growth Promoter in Improving Production and Health of Broiler Chickens », Frontiers in Immunology, frontiersin.org. Une étude distincte de 2025 publiée dans Scientific Reports a montré que l'huile de fenugrec à 400 mg/kg offrait le gain de poids corporel et l'amélioration de la conversion alimentaire les plus constants parmi les huiles essentielles testées chez les poulets de chair. Une revue systématique de 2025 publiée dans Ruminants a également confirmé que les produits à base de curcumine et les mélanges d'huiles essentielles amélioraient le gain quotidien moyen et les performances de conversion alimentaire dans les systèmes de ruminants en Afrique subsaharienne. Ces résultats renforcent l'argumentaire en faveur du marché africain des phytogéniques pour l'alimentation, car même des gains de performance modestes peuvent contribuer à compenser le coût supplémentaire de l'inclusion de phytogéniques dans des environnements d'alimentation à coût élevé.

Demande de Solutions Antimicrobiennes Naturelles et de Santé Intestinale dans l'Alimentation Commerciale

Les usines d'alimentation commerciale en Afrique du Sud, en Égypte et au Maroc accordent une attention croissante aux solutions antimicrobiennes et de santé intestinale d'origine végétale, alors que la pression monte pour réduire l'utilisation systématique d'antibiotiques. Ce changement est important pour le marché africain des phytogéniques pour l'alimentation, car les acheteurs doivent toujours maintenir les performances des troupeaux tout en réduisant leur dépendance aux médicaments prophylactiques. Une revue technique de 2025 d'EW Nutrition GmbH a également montré que les tanins et les saponines peuvent soutenir le contrôle de la coccidiose en réduisant l'excrétion d'oocystes et les scores de lésions tout en préservant les populations bénéfiques de Lactobacillus. L'Association des Fabricants d'Aliments pour Animaux d'Afrique du Sud a inclus les additifs alimentaires phytogéniques comme sujet de discussion formel dans ses documents de symposium 2025, ce qui suggère une activité de validation plus structurée dans le secteur de l'alimentation du pays. Cette approche plus organisée peut aider le marché africain des phytogéniques pour l'alimentation à passer des essais de produits isolés vers une utilisation commerciale répétée.

Encapsulation Améliorant la Stabilité des Phytogéniques dans les Chaînes d'Alimentation Chaudes et Humides

Le format de livraison est plus important sur le marché africain des phytogéniques pour l'alimentation, car de nombreuses chaînes d'approvisionnement opèrent sous forte chaleur et humidité et font face à de longs délais de transit. Les huiles essentielles et les actifs connexes peuvent perdre leur stabilité lorsqu'ils sont exposés à la température, à l'oxygène et à la lumière, ce qui fait de la livraison fiable une véritable préoccupation d'approvisionnement pour les usines d'alimentation. Un article de recherche de 2025 publié dans Frontiers a noté que la microencapsulation et l'extraction standardisée améliorent la cohérence des produits, la biodisponibilité et la libération spécifique au site des composés phytogéniques. Une étude de 2024 publiée dans Frontiers in Veterinary Science a révélé qu'un mélange phyto- et phycogénique microencapsulé améliorait l'indice de conversion alimentaire et le gain de poids corporel chez les poulets de chair, soutenant le rôle des systèmes de livraison protégés dans des conditions de chaîne d'alimentation chaudes et humides. En conséquence, l'encapsulation devient un levier important pour améliorer la reproductibilité et élargir l'utilisation des phytogéniques pour l'alimentation africains dans les chaînes d'alimentation tropicales.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Variabilité Lot à Lot dans la Teneur en Actifs Botaniques | -0.80% | Nigéria, Kenya, Reste de l'Afrique | Court terme (≤ 2 ans) |

| Coût de Formulation Plus Élevé par Rapport aux Additifs Alimentaires Conventionnels | -0.70% | Nigéria, Kenya, Reste de l'Afrique | Moyen terme (2-4 ans) |

| Validation Terrain Limitée Spécifique à l'Afrique selon les Espèces et les Systèmes de Production | -0.60% | Kenya, Nigéria, Maroc, Reste de l'Afrique | Long terme (≥ 4 ans) |

| Lacunes en Matière de Distribution et de Service Technique en Dehors des Principaux Pôles d'Élevage | -0.50% | Reste de l'Afrique, Kenya, Nigéria, Maroc | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité Lot à Lot dans la Teneur en Actifs Botaniques

La variabilité des lots dans les actifs botaniques reste l'une des principales contraintes à l'adoption plus large des produits phytogéniques sur les marchés africains de l'alimentation. Ce problème est important car les acheteurs des usines d'alimentation ont besoin de résultats prévisibles avant de s'engager dans des achats répétés, en particulier sur des marchés avec un soutien technique limité. Une revue de 2025 publiée dans Frontiers in Veterinary Science a identifié le calendrier de récolte, les différences entre les espèces végétales, le lieu de culture, la méthode d'extraction et les conditions de stockage comme des facteurs majeurs contribuant à la variation des actifs tels que le thymol, le carvacrol, le cinnamaldéhyde et l'apigénine[3]Source : A.I. Oni et O.E. Oke, « Gut Health Modulation through Phytogenics in Poultry: Mechanisms, Benefits, and Applications », Frontiers in Veterinary Science, frontiersin.org. Le défi est plus grave sur les marchés du reste de l'Afrique, où l'approvisionnement botanique local peut réduire les coûts mais manque souvent de la standardisation de qualité nécessaire pour des performances constantes. Les fournisseurs qui proposent la microencapsulation, la standardisation au niveau des actifs et le soutien par certificat d'analyse sont mieux positionnés dans les processus d'appel d'offres formels, mais ces étapes augmentent également le coût des produits. Cela crée une division claire entre les marchés capables d'absorber la prime, tels que l'Afrique du Sud, l'Égypte et le Maroc, et ceux où la sensibilité aux prix limite encore l'adoption.

Coût de Formulation Plus Élevé par Rapport aux Additifs Alimentaires Conventionnels

Le coût de formulation plus élevé est un autre frein évident au marché africain des phytogéniques pour l'alimentation, en particulier en dehors des systèmes d'élevage les plus formels. Les produits phytogéniques commerciaux portent souvent une prime parce qu'ils comprennent des extraits standardisés, des systèmes de livraison protégés et un soutien technique que les additifs de base ne nécessitent pas. La recherche sur l'huile de thym a également noté que la stabilité lors d'une utilisation à l'échelle industrielle est critique, ce qui implique que la préservation de l'efficacité nécessite souvent une meilleure gestion et une meilleure conception de la formulation. Les grands producteurs intégrés peuvent tester le retour sur investissement par des essais contrôlés, mais les opérateurs plus petits ne peuvent souvent pas justifier les mêmes dépenses avec une certitude égale. Cela ralentit l'adoption dans les systèmes d'élevage de volaille, de ruminants et d'élevage mixte sensibles aux prix au Nigéria, au Kenya et dans d'autres marchés secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Huiles Essentielles Mènent l'Adoption des Formulations

Les huiles essentielles détenaient 55 % de la part du marché africain des phytogéniques pour l'alimentation en 2025, ce qui en fait le plus grand type de produit dans le portefeuille régional et également le segment à la croissance la plus rapide avec un CAGR de 5,8 % durant la période de prévision. Une étude de 2024 dans l'International Journal of Poultry Science a montré que l'huile essentielle de rhizome de gingembre à 40-60 µL/kg de poids corporel améliorait le gain de poids quotidien moyen des poulets de chair de 56,09 à 64,83 g/jour. Ce type de résultat de performance mesurable aide à expliquer pourquoi les huiles essentielles sont restées le principal type de produit sur le marché africain des phytogéniques pour l'alimentation en 2025. Les molécules actives clés telles que le thymol, le carvacrol, l'eugénol et le cinnamaldéhyde offrent des effets antimicrobiens, anti-inflammatoires et de soutien digestif qui correspondent aux principaux besoins des systèmes d'alimentation commerciale de volaille, de ruminants et d'aquaculture en Afrique. Leur forte disponibilité auprès des fournisseurs internationaux et leur compatibilité avec les systèmes d'alimentation granulée et de prémélange en Afrique du Sud, en Égypte et au Nigéria en ont fait le format phytogénique le plus établi dans les achats formels des usines d'alimentation. Le produit Fytera Perform de Trouw Nutrition, un mélange microencapsulé d'huiles essentielles de clou de girofle, de cannelle et d'origan validé dans 6 essais commerciaux indépendants, montre également comment la catégorie évolue vers une standardisation plus forte au niveau des actifs et une documentation des performances plutôt qu'un simple étiquetage botanique. Les autres phytogéniques, notamment les oléorésines, les saponines, les tanins et les flavonoïdes, représentent le reste du mix de produits et gagnent en pertinence dans les utilisations de niche en aquaculture et dans les programmes d'alimentation des ruminants, en particulier en Égypte et sur les marchés émergents d'Afrique de l'Est.

Les herbes et épices reflètent la large disponibilité locale de plantes botaniques telles que le thym, l'ail, le romarin et la citronnelle en Afrique de l'Est et de l'Ouest. Les institutions de recherche kényanes ont publié des résultats évalués par des pairs sur l'allicine d'ail comme alternative aux antibiotiques chez les poulets de chair, tandis que des études régionales sur le poivre d'Afrique de l'Ouest et la feuille de laurier ont montré des réponses sanguines et immunitaires positives dans la production de poulets de chair sans réduire la qualité de la viande. NOR-FEED, désormais partie d'Adisseo, a également publié des preuves en 2025 montrant que Nor-Spice AB, un extrait de citrus standardisé contenant des citroflavonoïdes et des oligosaccharides pectiques, améliorait les performances de croissance des poulets de chair, la santé intestinale et la qualité des carcasses. Cela est important car de nombreuses matières premières botaniques utilisées dans les phytogéniques à base d'herbes et d'épices sont déjà cultivées au Kenya, en Éthiopie, en Tanzanie et au Nigéria, ce qui ouvre la possibilité de stratégies de prix plus spécifiques à la région. La croissance reflète également à quel point cette catégorie s'aligne étroitement avec les priorités politiques en matière de résistance aux antimicrobiens dans des pays tels que le Nigéria et l'Éthiopie, où les actifs dérivés des herbes sont de plus en plus considérés comme des alternatives crédibles aux antibiotiques.

Par Type d'Animal : L'Aquaculture Émerge comme le Segment Final à la Croissance la Plus Rapide

La volaille détenait une part estimée à 49,1 % du marché africain des phytogéniques pour l'alimentation en 2025, reflétant son rôle dominant dans l'alimentation composée commerciale en Afrique du Sud, au Nigéria et en Égypte. Elle reste également le principal point d'entrée pour l'adoption des phytogéniques sur le continent. Les poulets de chair sont le principal sous-segment de la volaille. Selon l'USDA (Département de l'Agriculture des États-Unis), la production de viande de volaille en Afrique du Sud devrait atteindre 1,68 million de tonnes métriques en 2026, alors que le secteur continue de se remettre du cycle d'Influenza Aviaire Hautement Pathogène (IAHP) de 2023, tandis que le Nigéria représente 24,9 % du volume commercial de volaille en Afrique. L'inclusion par l'Association des Fabricants d'Aliments pour Animaux des additifs alimentaires phytogéniques comme sujet de symposium en 2025 indique également la disposition de l'Afrique du Sud à passer des essais à une utilisation plus structurée dans les systèmes de poulets de chair, en particulier pour les produits à base d'huiles essentielles axés sur la conversion alimentaire et la santé intestinale. Les poules pondeuses forment le deuxième sous-segment de la volaille, où les intégrateurs commerciaux en Afrique du Sud et en Égypte surveillent la conversion alimentaire sur la base des œufs par unité d'alimentation, créant un cas d'utilisation distinct pour les produits dérivés des herbes et épices visant l'efficacité reproductive et la qualité de la coquille. Les autres oiseaux de volaille restent un sous-segment plus petit au stade actuel de développement commercial, tandis que les ruminants, notamment les bovins de boucherie, les bovins laitiers et les autres ruminants, restent moins pénétrés car les preuves locales sont encore limitées et les systèmes basés sur les pâturages réduisent l'utilisation formelle d'additifs par rapport à la volaille.

L'aquaculture est le type d'animal à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,4 % de 2026 à 2031. Cette croissance est principalement liée au rôle de premier plan de l'Égypte dans l'aquaculture africaine, où elle représente 67 % de la production continentale totale et soutient un secteur évalué à 3,5 milliards USD selon la FAO (Organisation des Nations Unies pour l'Alimentation et l'Agriculture)[2]Source : Service Agricole Étranger du Département de l'Agriculture des États-Unis, « Egyptian Aquaculture Industry, 2025 Update », Service Agricole Étranger du Département de l'Agriculture des États-Unis, apps.fas.usda.gov. La réouverture en décembre 2024 des exportations de poissons marins égyptiens vers les marchés de l'Union Européenne a également ajouté une pression de conformité en matière de résidus, ce qui soutient l'utilisation d'additifs phytogéniques certifiés pour l'aquaculture dans les systèmes de production de tilapia, de mulet et de poissons marins. Les crevettes et autres espèces aquacoles sont encore plus petites mais en expansion, avec les saponines et les tanins suscitant davantage d'intérêt pour leurs rôles antiparasitaires et de modulation intestinale dans les systèmes intensifs en Égypte et sur certains marchés d'Afrique de l'Est. L'élevage porcin reste concentré dans les systèmes formels d'intégration porcine en Afrique du Sud, au Ghana et au Kenya, où les décisions d'achat dépendent encore fortement de l'économie de la conversion alimentaire, tandis que les autres animaux restent une catégorie en phase précoce à mesure que le secteur formel de l'alimentation s'élargit progressivement au-delà du bétail commercial de base.

Analyse Géographique

L'Afrique du Sud représentait 33 % du marché africain des phytogéniques pour l'alimentation en 2025, ce qui en fait le plus grand marché de la région. Cette position repose sur un réseau formel d'usines d'alimentation, des opérations d'élevage commercial structurées et des normes d'approvisionnement plus solides que dans de nombreux autres pays africains. Le Service Agricole Étranger du Département de l'Agriculture des États-Unis a rapporté que le secteur avicole sud-africain a généré 65,8 milliards ZAR, soit 3,6 milliards USD, en valeur agricole brute en 2025. Il prévoit également une production de viande de volaille à 1,7 million de tonnes métriques en 2026, offrant aux fournisseurs d'additifs une base de demande alimentaire large et relativement stable. L'Association des Fabricants d'Aliments pour Animaux d'Afrique du Sud ajoute une couche institutionnelle qui aide à convertir l'évaluation technique des produits en adoption commerciale structurée.

L'Égypte est le marché national à la croissance la plus rapide sur le marché africain des phytogéniques pour l'alimentation, avec un CAGR projeté de 6,5 % durant 2026-2031, soutenu par sa grande industrie avicole et son secteur de l'élevage évalué à environ 100 milliards EGP (2,0 milliards USD) annuellement, selon le Ministère de l'Agriculture et de la Mise en Valeur des Terres d'Égypte, ainsi que par l'adoption croissante de programmes d'alimentation sans antibiotiques et la demande croissante d'exhausteurs de performance alimentaire naturels. Le Maroc reste un marché plus petit mais pertinent, car ses circuits formels de volaille s'alignent progressivement plus étroitement avec les attentes en matière de résidus et de qualité liées aux normes commerciales européennes.

Le Kenya est encore un marché en phase précoce pour les phytogéniques, mais son importance à plus long terme provient de la base d'alimentation commerciale croissante de l'Afrique de l'Est et de l'amélioration des capacités techniques. Le Nigéria offre l'un des plus grands potentiels de croissance en raison de sa forte demande en volaille, mais l'adoption réalisée reste inférieure au potentiel en raison de la sensibilité aux prix, d'une couverture de service inégale et d'un comportement d'achat plus prudent en dehors des principaux pôles d'alimentation. Le marché africain des phytogéniques pour l'alimentation en Éthiopie, en Tanzanie, au Ghana, en Côte d'Ivoire et dans les autres pays du reste de l'Afrique est également façonné par la formalisation progressive du secteur de l'alimentation plutôt que par une expansion soudaine de la catégorie. Les actions politiques sur la résistance aux antimicrobiens dans des pays tels que l'Éthiopie et les travaux pratiques de gestion des poulets de chair au Zimbabwe indiquent que davantage de systèmes d'élevage évoluent vers des alternatives structurées à l'utilisation indiscriminée d'antibiotiques. À terme, la croissance régionale dépendra de la rapidité avec laquelle ces marchés secondaires ajouteront l'infrastructure alimentaire, la portée de distribution et le soutien technique nécessaires à une utilisation répétée et fiable.

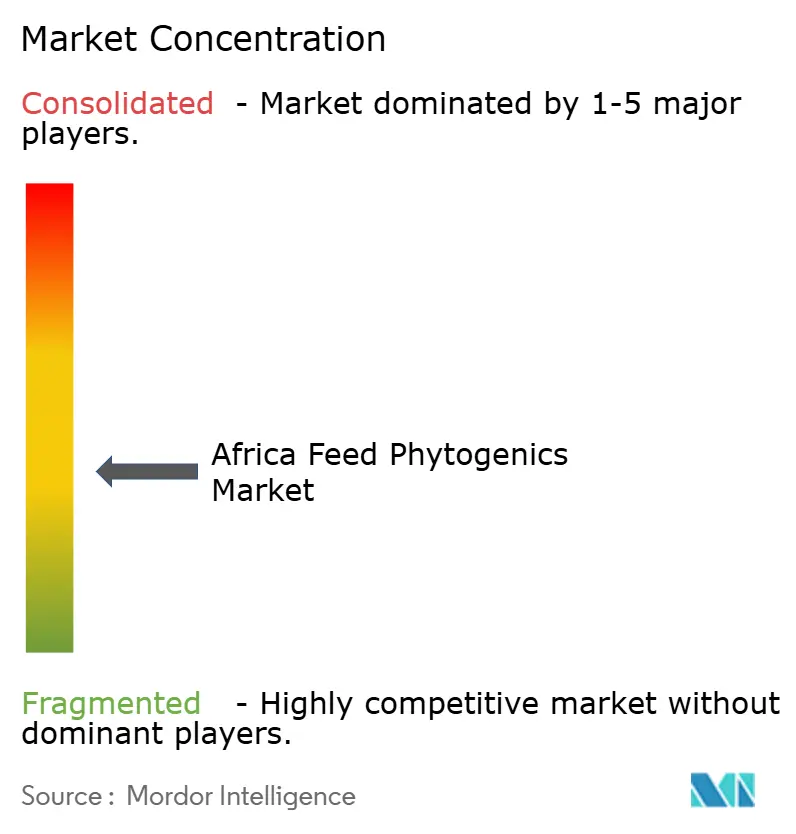

Paysage Concurrentiel

Le marché africain des phytogéniques pour l'alimentation reste modérément fragmenté. Cargill, Incorporated, Kemin Industries, Inc., Archer-Daniels-Midland Company, Trouw Nutrition et Phytobiotics Futterzusatzstoffe GmbH forment les principaux fournisseurs du marché. La concurrence est moins déterminée par la seule échelle que par la capacité à offrir des actifs standardisés, des systèmes de livraison protégés, un positionnement multi-espèces et un soutien local crédible. Cette structure signifie que le marché africain des phytogéniques pour l'alimentation offre encore de la place pour des gains de parts grâce à la différenciation technique plutôt que par la seule concurrence par les prix. Cela signifie également que la qualité des fournisseurs, la rigueur de validation et la profondeur du service comptent autant que la largeur du portefeuille dans les achats formels d'alimentation.

Les mouvements stratégiques de 2024 et 2025 montrent comment les fournisseurs développent ces capacités autour du marché africain des phytogéniques pour l'alimentation. EW Nutrition GmbH a acquis une participation majoritaire dans Green Innovation en mars 2025, renforçant sa position dans les solutions phytogéniques de santé intestinale et ajoutant une expertise en formulation pertinente pour les marchés à dominante volaille. Adisseo a officiellement acquis NOR-FEED en octobre 2024, ce qui a élargi son accès aux solutions botaniques standardisées pour l'alimentation animale. DSM-Firmenich a ouvert une usine de fabrication de prémix et d'additifs pour la Nutrition et la Santé Animales à Sadat City, en Égypte, en septembre 2024, ce qui a renforcé l'infrastructure régionale de la chaîne d'approvisionnement pour les intrants alimentaires spécialisés. Ces mouvements sont importants car la garantie d'approvisionnement et la cohérence des produits sont des enjeux d'achat centraux dans cette catégorie.

La question concurrentielle à plus long terme sur le marché africain des phytogéniques pour l'alimentation est de savoir quels fournisseurs peuvent associer la force technologique à des preuves localement pertinentes. Des preuves évaluées par des pairs existent pour les huiles essentielles, les mélanges encapsulés et les applications de gestion du stress, mais les acheteurs souhaitent toujours davantage de validation locale selon les espèces et les systèmes de production. Cela maintient le terrain ouvert pour les fournisseurs capables d'étayer les allégations de produits par une documentation au niveau des actifs, des recommandations d'inclusion spécifiques aux espèces et un service technique sur le terrain. L'aquaculture est l'un des espaces blancs les plus évidents, car l'échelle alimentaire de l'Égypte est grande, mais la différenciation des fournisseurs dans les programmes phytogéniques spécifiques à l'aquaculture est encore moins mature que dans la volaille. À mesure que le marché se développe, l'avantage concurrentiel devrait favoriser les entreprises capables de réduire les frictions à l'adoption sans affaiblir la cohérence des produits ou les performances biologiques.

Leaders du Secteur Africain des Phytogéniques pour l'Alimentation

Kemin Industries, Inc.

Trouw Nutrition (Nutreco N.V.)

Phytobiotics Futterzusatzstoffe GmbH

Cargill, Incorporated

Archer-Daniels-Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : EW Nutrition GmbH a acquis une participation majoritaire dans Green Innovation, un producteur autrichien de solutions phytogéniques de santé intestinale en alimentation, notamment les gammes de produits Activo et Activo Liquid à base d'huiles essentielles, ajoutant une propriété intellectuelle phytogénique documentée et une expertise en formulation à son portefeuille de santé intestinale multi-espèces pertinent pour l'Afrique.

- Décembre 2024 : L'Autorité Nationale de Sécurité Alimentaire d'Égypte (NFSA) a annoncé la réouverture des exportations de poissons marins égyptiens vers les pays de l'UE après une suspension de trois ans, créant une demande pour des additifs phytogéniques certifiés conformes aux résidus pour l'aquaculture dans les systèmes de production de tilapia, de mulet et de poissons marins en Égypte.

- Septembre 2024 : DSM-Firmenich a ouvert une nouvelle usine de fabrication de prémix et d'additifs pour la Nutrition et la Santé Animales à Sadat City, en Égypte, pour servir les clients en Égypte, au Moyen-Orient, en Europe du Sud et en Afrique, renforçant l'infrastructure régionale de la chaîne d'approvisionnement pour les additifs nutritionnels spécialisés, y compris les intrants de performance et de santé adjacents aux phytogéniques.

Périmètre du Rapport sur le Marché Africain des Phytogéniques pour l'Alimentation

Les rapports sur le marché des phytogéniques pour l'alimentation fournissent une analyse stratégique des additifs alimentaires d'origine végétale (huiles essentielles, herbes et épices) utilisés pour remplacer les promoteurs de croissance antibiotiques et améliorer la santé intestinale du bétail. Le marché africain des phytogéniques pour l'alimentation est segmenté par type de produit (huiles essentielles, herbes & épices et autres phytogéniques), par type d'animal (volaille, ruminants, porcs, aquaculture et autres animaux) et par géographie (Afrique du Sud, Égypte, Maroc, Nigéria, Kenya et reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Huiles Essentielles |

| Herbes et Épices |

| Autres Phytogéniques |

| Aquaculture | Poissons |

| Crevettes | |

| Autres Espèces Aquacoles | |

| Volaille | Poulets de Chair |

| Poules Pondeuses | |

| Autres Oiseaux de Volaille | |

| Ruminants | Bovins de Boucherie |

| Bovins Laitiers | |

| Autres Ruminants | |

| Porcs | |

| Autres Animaux |

| Afrique du Sud |

| Égypte |

| Maroc |

| Nigéria |

| Kenya |

| Reste de l'Afrique |

| Par Type de Produit | Huiles Essentielles | |

| Herbes et Épices | ||

| Autres Phytogéniques | ||

| Par Type d'Animal | Aquaculture | Poissons |

| Crevettes | ||

| Autres Espèces Aquacoles | ||

| Volaille | Poulets de Chair | |

| Poules Pondeuses | ||

| Autres Oiseaux de Volaille | ||

| Ruminants | Bovins de Boucherie | |

| Bovins Laitiers | ||

| Autres Ruminants | ||

| Porcs | ||

| Autres Animaux | ||

| Par Géographie | Afrique du Sud | |

| Égypte | ||

| Maroc | ||

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché africain des phytogéniques pour l'alimentation d'ici 2031 ?

Le marché africain des phytogéniques pour l'alimentation devrait atteindre 10,1 millions USD d'ici 2031 contre 7,8 millions USD en 2026.

Quel segment animal enregistre la croissance de la demande la plus rapide en Afrique ?

L'aquaculture est le segment de type animal à la croissance la plus rapide avec un CAGR projeté de 7,4 % durant 2026-2031, porté par la grande base d'alimentation piscicole de l'Égypte.

Quel type de produit domine la demande de phytogéniques dans les formulations alimentaires africaines ?

Les huiles essentielles sont le plus grand type de produit avec une part de 55 % en 2025.

Pourquoi l'Afrique du Sud est-elle le plus grand marché national pour les phytogéniques pour l'alimentation en Afrique ?

L'Afrique du Sud a mené avec une part de 33 % en 2025 car elle dispose d'une base formelle d'usines d'alimentation, d'une forte production avicole et d'une évaluation des produits plus structurée dans le secteur de l'alimentation.

Dernière mise à jour de la page le: