Taille et Part du Marché Africain des Aliments pour Chats

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

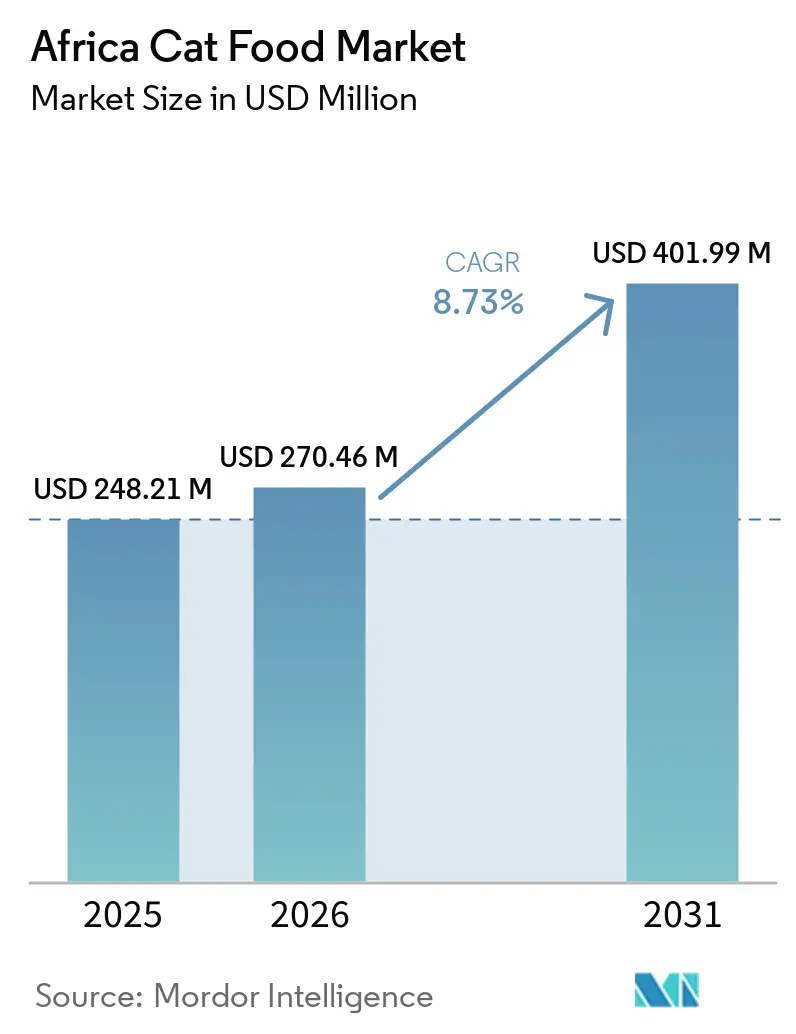

| Taille du marché de l'année de base (2025) | 248.21 Millions de dollars américains |

| Taille du Marché (2026) | 270.46 Millions de dollars américains |

| Taille du Marché (2031) | 401.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Africain des Aliments pour Chats par Mordor Intelligence

La taille du marché africain des aliments pour chats devrait croître de 248,21 millions USD en 2025 à 270,46 millions USD en 2026 et devrait atteindre 401,99 millions USD d'ici 2031 à un TCAC de 8,73 % sur la période 2026-2031. Le marché africain des aliments pour chats est soutenu par une évolution plus large des dépenses des ménages dans les zones urbaines d'Afrique, où la hausse des revenus et une vie citadine plus dense rendent la nutrition pour animaux de compagnie conditionnée plus pertinente pour une base plus large de propriétaires de chats. Selon l'Organisation de Coopération et de Développement Économiques (OCDE), la population urbaine de l'Afrique s'élevait à 700 millions en 2025 et devrait atteindre 1,4 milliard d'ici 2050, ce qui suggère une plus longue piste de décollage pour la demande formelle de soins aux animaux de compagnie dans la région. Le marché africain des aliments pour chats est également façonné par une influence plus forte des vétérinaires, un positionnement plus visible des produits premium dans le commerce organisé, et une évolution progressive vers une nutrition fonctionnelle et adaptée aux stades de vie dans les plus grands centres urbains. Les conditions concurrentielles restent mitigées dans la région, avec une rivalité plus intense dans les segments premium et thérapeutiques d'Afrique du Sud et une structure plus fragmentée dans une grande partie de l'Afrique subsaharienne et de l'Afrique du Nord. La fabrication locale et le développement de produits stables à température ambiante réduisent également le risque d'approvisionnement au fil du temps, ce qui devrait aider le marché africain des aliments pour chats à élargir sa portée au-delà des corridors de vente au détail les plus développés.

Principaux Enseignements du Rapport

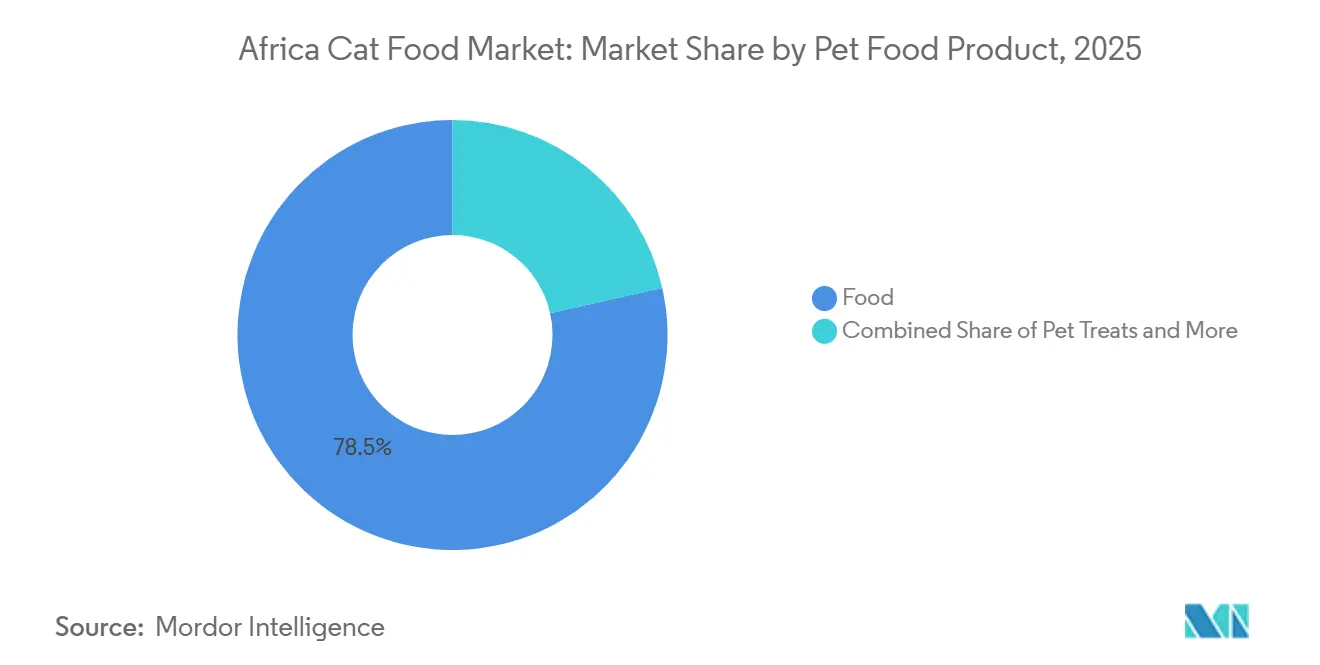

- Par produit alimentaire pour animaux de compagnie, les aliments constituaient le segment le plus important, avec 78,5 % de la part du marché africain des aliments pour chats en 2025, tandis que les nutraceutiques et compléments pour animaux de compagnie sont le segment à la croissance la plus rapide, avec un TCAC prévu de 13,4 % jusqu'en 2031.

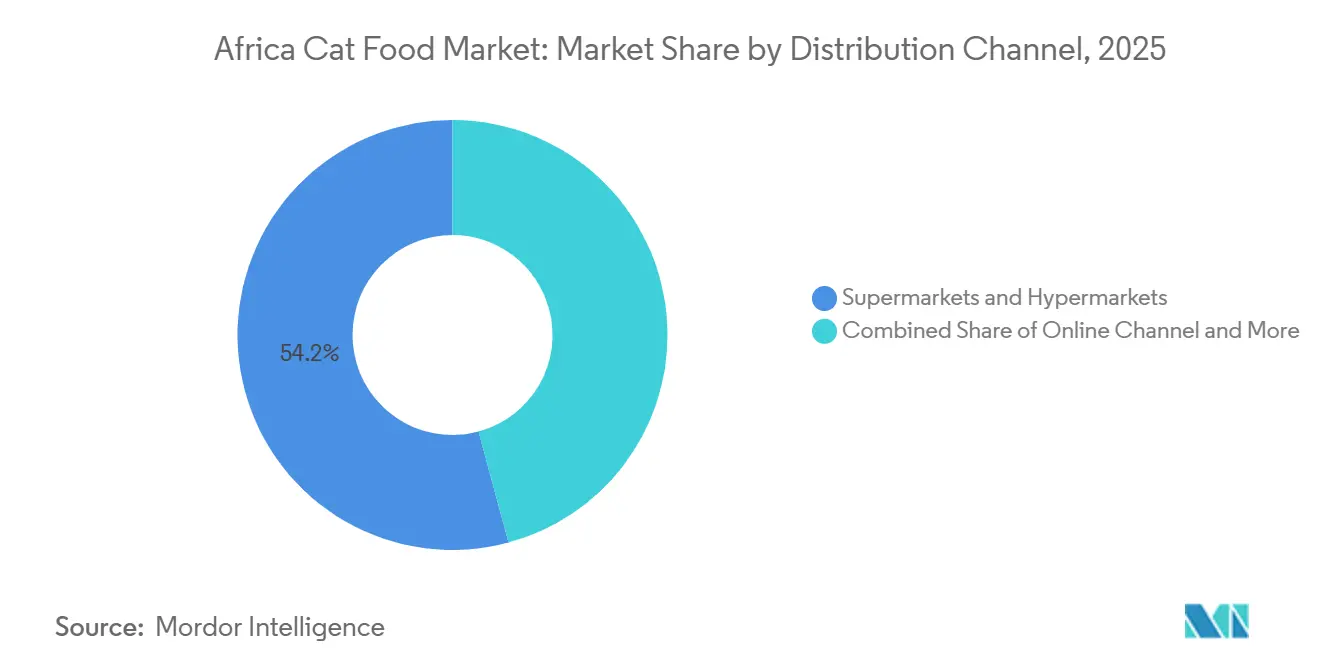

- Par canal de distribution, les supermarchés et hypermarchés constituaient le segment le plus important, représentant 54,2 % de la taille du marché africain des aliments pour chats en 2025, tandis que le canal en ligne était le segment à la croissance la plus rapide, avec un TCAC projeté de 10,3 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était le segment le plus important avec une part de 32,7 % en 2025 et devrait également être le segment à la croissance la plus rapide, avec un TCAC de 10,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Africain des Aliments pour Chats

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Humanisation croissante des animaux de compagnie et premiumisation | +3.2% | Afrique, plus forte en Afrique du Sud, au Nigeria et au Kenya | Moyen terme (2 à 4 ans) |

| Expansion du commerce de détail organisé pour animaux de compagnie et du commerce électronique | +2.1% | Corridors urbains d'Afrique du Sud, Égypte et Maroc | Court terme (≤ 2 ans) |

| Croissance de la nutrition fonctionnelle et recommandée par les vétérinaires | +1.5% | Afrique du Sud et Nigeria, avec des retombées en Égypte et au Kenya | Moyen terme (2 à 4 ans) |

| Augmentation de la possession de chats d'intérieur et demande de nutrition adaptée aux stades de vie | +1.0% | Afrique du Sud, Égypte, Maroc et Kenya | Moyen terme (2 à 4 ans) |

| Croissance de la fabrication locale et de la localisation de l'approvisionnement régional | +0.8% | Kenya, Nigeria et Afrique du Sud | Long terme (≥ 4 ans) |

| Demande de formats humides et secs stables à température ambiante et à portions contrôlées | +0.6% | Afrique subsaharienne et Afrique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Humanisation Croissante des Animaux de Compagnie et Premiumisation

La tendance à l'humanisation des animaux de compagnie influence les achats d'aliments pour chats sur le marché africain des aliments pour chats, faisant évoluer l'accent mis sur l'alimentation de base vers une prise de décision axée sur la nutrition. Ce changement ne dépend pas uniquement des niveaux de revenus, car la vie urbaine dans des villes comme Nairobi et Lagos fait des chats un choix d'animal de compagnie pratique pour les ménages plus petits. Avec l'essor de la vie en appartement et la réduction de la taille des unités familiales, les chats sont de plus en plus préférés pour leur adaptabilité aux espaces confinés et leurs besoins d'entretien moindres par rapport aux autres animaux de compagnie. Cette tendance soutient une augmentation des dépenses par animal de compagnie dans les zones urbaines, où les propriétaires sont prêts à investir dans des ingrédients de meilleure qualité, une nutrition personnalisée et des marques réputées. De plus, la transparence des ingrédients et le positionnement en étiquette propre gagnent du terrain sur des marchés tels que l'Afrique du Sud, le Nigeria et le Kenya. Les consommateurs prennent de plus en plus conscience de la teneur nutritionnelle et de l'approvisionnement des aliments pour chats, ce qui entraîne une demande croissante de produits correspondant à ces préférences. Ces facteurs orientent le marché vers des aliments secs premium, des produits fonctionnels et des offres nutritionnelles spécialisées, répondant aux besoins évolutifs des propriétaires d'animaux de compagnie.

Expansion du Commerce de Détail Organisé pour Animaux de Compagnie et du Commerce Électronique

Le commerce de détail organisé pour animaux de compagnie améliore la visibilité, l'assortiment et la confiance d'achat sur le marché africain des aliments pour chats, notamment en Afrique du Sud. Des chaînes de vente au détail telles que Petshop Science et des réseaux de commerce moderne plus larges font évoluer les ventes d'aliments pour chats des points de vente informels vers des environnements où le positionnement premium, la navigation en rayon et les achats répétés sont plus faciles à maintenir. La voie en ligne se renforce également à mesure que les principales plateformes de livraison et de marché rendent le réapprovisionnement de routine plus rapide pour les ménages urbains. Amazon est entré en Afrique du Sud en mai 2024 avec une catégorie de fournitures pour animaux de compagnie, ce qui a relevé les attentes en matière d'assortiment et de rapidité d'exécution dans l'un des marchés de vente au détail numérique les plus développés de la région. En Afrique du Nord, des plateformes spécialisées en Égypte et au Maroc montrent que le commerce organisé pour animaux de compagnie se développe au-delà de l'Afrique du Sud, offrant au marché africain des aliments pour chats davantage de points de contact formels pour des ventes premium et basées sur l'information.

Croissance de la Nutrition Fonctionnelle et Recommandée par les Vétérinaires

L'influence vétérinaire devient un moteur de demande plus fort sur le marché africain des aliments pour chats, en particulier sur les marchés où les propriétaires s'appuient fortement sur les conseils dispensés en clinique. Selon la couverture 2025 de l'Organisation Mondiale de la Santé Animale, au Nigeria, les vétérinaires ont été identifiés comme la principale source d'information sur les soins aux animaux de compagnie par 72 % des propriétaires d'animaux de compagnie, donnant aux marques à positionnement médical un avantage clair en termes de confiance et de recommandations de produits[1]Source : couverture de l'Organisation Mondiale de la Santé Animale, "L'OMSA reconnaît les aliments secs extrudés pour animaux de compagnie comme sûrs pour le commerce," petfoodindustry.com. La nutrition fonctionnelle gagne en pertinence à mesure que les propriétaires recherchent un soutien pour la santé digestive, la sensibilité cutanée, l'obésité et les problèmes urinaires avant que les problèmes ne deviennent plus graves. Les Directives Nutritionnelles FEDIAF de septembre 2025 pour les aliments complets et complémentaires pour chats et chiens donnent également aux producteurs et aux importateurs un cadre nutritionnel reconnu qui peut renforcer la crédibilité des produits sur les marchés africains émergents. En termes pratiques, cela signifie que le marché africain des aliments pour chats voit davantage de valeur se déplacer vers des produits qui combinent des messages cliniques, une recommandation vétérinaire et des avantages fonctionnels clairement communiqués.

Augmentation de la Possession de Chats d'Intérieur et Demande de Nutrition Adaptée aux Stades de Vie

La possession de chats d'intérieur se développe dans les grandes villes africaines, créant une demande plus forte pour une alimentation spécifique à la catégorie sur le marché africain des aliments pour chats. Statistics South Africa a rapporté en juin 2026 que 2 millions de chats étaient détenus par 1,3 million de ménages, représentant 6,4 % de l'ensemble des ménages, ce qui donne une base de référence plus claire pour l'un des marchés de soins aux animaux de compagnie les plus avancés du continent. Les chats d'intérieur ont tendance à générer une demande plus forte pour le contrôle des boules de poils, la gestion du poids, le soutien urinaire et les formules adaptées à l'âge, car les propriétaires peuvent observer les changements de comportement et de santé de plus près. Le même schéma émerge dans le Kenya urbain, où les chats gagnent en pertinence parmi les ménages vivant en appartement qui apprécient les besoins en espace réduits et les soins quotidiens plus faciles. À mesure que cette base d'acheteurs se développe, le marché africain des aliments pour chats devrait voir un développement plus approfondi des formules pour chatons, pour l'entretien des adultes et pour les seniors, plutôt que de s'appuyer sur une seule option d'alimentation générale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux prix dans les ménages du marché de masse | -2.5% | Afrique, concentrée en Afrique subsaharienne hors Afrique du Sud | Long terme (≥ 4 ans) |

| Tolérance limitée à la chaîne du froid pour les offres humides premium | -1.5% | Afrique subsaharienne hors grandes zones métropolitaines d'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Dépendance aux importations et volatilité des devises pour les intrants premium | -1.0% | Nigeria, Égypte et Kenya | Moyen terme (2 à 4 ans) |

| Pénétration inégale des aliments pour animaux de compagnie en dehors des principaux corridors urbains | -0.7% | Reste de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux Prix dans les Ménages du Marché de Masse

Le prix reste l'une des limites les plus claires du marché africain des aliments pour chats en dehors des systèmes de vente au détail les plus formels. Dans l'enquête Sagaci Research de novembre 2025, 48 % des propriétaires d'animaux de compagnie africains s'appuyaient encore sur les restes de table comme principale méthode d'alimentation, indiquant que les aliments commerciaux pour chats ne sont pas encore devenus un achat par défaut pour de nombreux ménages. L'écart est plus important sur les marchés où le commerce organisé est peu développé, et les consommateurs font face à un choix restreint entre des marques importées à prix élevé et une alimentation informelle. La conformité affecte également l'accessibilité financière, car la loi sud-africaine sur les engrais, les aliments pour animaux de ferme, les remèdes agricoles et les remèdes pour le bétail n° 36 ajoute des exigences de formulation et d'enregistrement qui se répercutent sur les prix de détail. Tant que la production locale à faible coût n'élargira pas l'offre à grande échelle, le marché africain des aliments pour chats continuera de faire face à une conversion plus lente de l'alimentation informelle dans le segment de masse.

Tolérance Limitée à la Chaîne du Froid pour les Offres Humides Premium

La manutention à froid reste un obstacle pratique pour les aliments humides premium pour chats dans une grande partie du marché africain des aliments pour chats. Les produits humides offrent une teneur en humidité plus élevée et un positionnement premium, mais leur distribution est plus difficile à mettre à l'échelle là où les conditions de stockage, la qualité du transport et la manutention du dernier kilomètre sont incohérentes. En dehors des principales zones métropolitaines d'Afrique du Sud, ces contraintes réduisent l'empreinte viable pour les portefeuilles à forte teneur en produits humides et favorisent les alternatives sèches, semi-humides ou stables à température ambiante. Cela crée un risque de concentration car la croissance des aliments humides est étroitement liée à un ensemble limité de corridors de vente au détail urbains dotés d'une infrastructure plus solide. En conséquence, le marché africain des aliments pour chats devrait continuer à s'appuyer sur le volume des aliments secs pour une portée plus large, tandis que les aliments humides restent plus urbains, premium et sélectifs dans leur expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit Alimentaire pour Animaux de Compagnie : La Catégorie Alimentaire Occupe une Position Premium en Rayon

Les aliments détenaient la plus grande part de marché sur le marché africain des aliments pour chats en 2025 à 78,5 %, ce qui confirme que la nutrition complète quotidienne reste la base commerciale de la demande de la catégorie. Les aliments reflètent également le fait que les régimes secs et humides conditionnés sont encore bien plus établis que les compléments, les friandises ou les produits thérapeutiques dans l'alimentation féline courante. Les aliments secs pour chats, en particulier les croquettes extrudées, restent le principal moteur de volume car ils correspondent aux besoins d'accessibilité financière, de durée de conservation et de manutention sur de nombreux marchés africains. Les aliments humides pour chats sont plus faibles en volume, mais ils créent de la valeur dans les segments urbains premium où les propriétaires sont plus disposés à payer pour une alimentation riche en humidité et une nutrition plus spécialisée.

Les nutraceutiques et compléments pour animaux de compagnie sont le segment à la croissance la plus rapide, avec un TCAC de 13,4 % jusqu'en 2031, portés par une sensibilisation croissante au soutien digestif, à la santé cutanée et aux ingrédients fonctionnels ciblés. Les croquettes extrudées fonctionnent bien sur les marchés où la réfrigération est limitée et où les ménages souhaitent un contrôle des portions, un stockage plus facile et un risque de détérioration moindre. Les nutraceutiques et les friandises pour animaux de compagnie gagnent également du terrain à mesure que la possession de chats devient plus visible et plus émotionnellement motivée dans certaines parties de l'Afrique du Sud et du Kenya. Au sein du secteur africain des aliments pour chats, cela signifie que la création de valeur s'étend progressivement au-delà des aliments de base, même si la nutrition complète reste la plus grande ancre de la demande.

Par Canal de Distribution : Le Canal en Ligne Dépasse les Voies Traditionnelles vers le Marché

Les supermarchés et hypermarchés détenaient la plus grande part de marché sur le marché africain des aliments pour chats en 2025 à 54,2 %, reflétant leur rôle fort dans la visibilité des marques, les achats répétés et la profondeur de l'assortiment. Ce canal est soutenu par une gestion de catégorie plus forte en Afrique du Sud, en Égypte et au Maroc. Le commerce moderne reste important car il combine des promotions de prix, du merchandising et des achats en un seul endroit, aidant les aliments pour chats à rester dans le panier régulier des ménages. Shoprite Holdings a renforcé sa position en Afrique en 2025 en lançant une gamme premium d'aliments secs pour chats et chiens en marque propre développée par des vétérinaires, disponible dans 144 magasins et sur la plateforme Sixty60[2]Source : Shoprite Holdings, "Petshop Science lance des aliments premium pour animaux de compagnie en marque propre," shopriteholdings.co.za. Cette initiative montre comment les grands distributeurs peuvent utiliser la marque propre pour améliorer les marges et accroître la participation à la catégorie simultanément.

La taille du marché africain des aliments pour chats pour le canal en ligne devrait se développer à un TCAC de 10,3 % jusqu'en 2031, ce qui en fait la voie vers le marché la plus rapide dans les perspectives actuelles. Cette croissance reflète une utilisation plus forte de la livraison le jour même, du réapprovisionnement via des applications et de la commodité par abonnement dans les zones métropolitaines denses telles que le Gauteng et le Cap-Occidental. Les plateformes en ligne aident également les vendeurs formels à expliquer les ingrédients, les objectifs nutritionnels et les conseils d'alimentation plus clairement que les canaux de commerce informels. Les magasins spécialisés restent importants car ils proposent des gammes de produits premium et vétérinaires plus profondes, tandis que les épiceries de proximité soutiennent des achats plus petits et plus urgents. Dans l'ensemble du secteur africain des aliments pour chats, la distribution en ligne prend de l'importance non pas parce que les magasins s'affaiblissent, mais parce que la commande numérique devient le moyen le plus simple de répéter les achats sur les marchés urbains les plus développés.

Analyse Géographique

L'Afrique du Sud détenait la plus grande part de marché sur le marché africain des aliments pour chats à 32,7 % en 2025, et c'est également la géographie à la croissance la plus rapide avec un TCAC projeté de 10,0 % jusqu'en 2031. L'Afrique du Sud reflète une formalisation plus forte du commerce de détail, des dépenses plus élevées en soins pour animaux de compagnie et une structure de canal premium plus développée. Agrimark a également signalé une croissance de 28 % des ventes d'aliments pour animaux de compagnie de 2021 à 2025, soutenant l'idée que les achats répétés en Afrique du Sud restent solides même à mesure que la catégorie arrive à maturité. Le commerce moderne, la vente au détail spécialisée et le commerce électronique fonctionnent ensemble plus efficacement en Afrique du Sud qu'ailleurs sur le continent, ce qui explique pourquoi le pays reste l'ancre commerciale centrale du marché africain des aliments pour chats.

Le Nigeria et le Kenya se distinguent comme les opportunités de croissance les plus prioritaires au sein du groupe Reste de l'Afrique. Le Nigeria a encore une faible pénétration des aliments commerciaux pour chats en dehors des ménages urbains aisés, mais l'influence vétérinaire est inhabituellement forte, avec 69 % des propriétaires d'animaux de compagnie utilisant les soins vétérinaires et 38 % achetant des aliments pour animaux de compagnie dans les cliniques. Cela est important car les achats menés par les cliniques soutiennent la premiumisation et l'alimentation thérapeutique même avant que la formalisation du commerce de détail soit complète. Le Kenya suit une voie différente, avec une production locale aidant à améliorer l'accessibilité et la continuité de l'approvisionnement. Loop Pet Food a lancé sa gamme Samaki Crunch à base de tilapia en décembre 2025 et avait déjà étendu sa production sur son site de Nairobi à 60 tonnes métriques par mois, créant une base de production significative pour l'Afrique de l'Est.

L'Afrique du Nord émerge comme une zone de croissance secondaire importante sur le marché africain des aliments pour chats, principalement menée par l'Égypte et le Maroc. Les grandes villes d'Égypte connaissent une possession de chats plus forte parmi les ménages vivant en appartement, ce qui soutient les aliments secs et humides premium et les formats de vente au détail urbains ciblés. Le Maroc a également amélioré le cadre réglementaire pour les intrants, en publiant un code formel en 2024 pour l'importation de farine animale utilisée dans la production d'aliments pour animaux de compagnie. L'Algérie reste sous-pénétrée en aliments commerciaux pour chats malgré une forte possession d'animaux de compagnie dans les ménages, ce qui suggère des barrières commerciales et de vente au détail plutôt qu'une faible demande des consommateurs. La Zone de Libre-Échange Continentale Africaine (ZLECAf) devrait soutenir un mouvement intra-africain plus large d'aliments finis pour chats au fil du temps, ce qui pourrait aider les producteurs basés en Afrique du Sud et d'autres producteurs régionaux à étendre leur portée sur davantage de marchés.

Paysage Concurrentiel

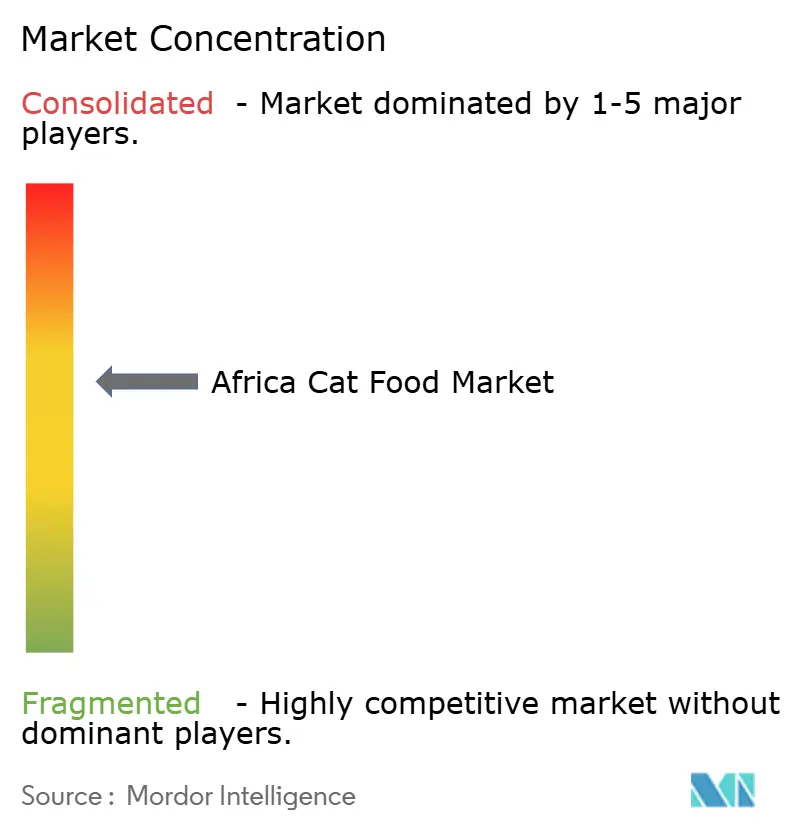

Le marché africain des aliments pour chats est modérément concentré dans les produits premium et thérapeutiques, où Mars, Incorporated, Nestlé S.A., The J.M. Smucker Company, General Mills, Inc. et Affinity Petcare, S.A. Ces entreprises s'appuient fortement sur les relations vétérinaires, le positionnement premium en rayon et la crédibilité des formulations plutôt que sur une distribution large à bas prix. Leur avantage le plus fort réside en Afrique du Sud, où les réseaux de vente au détail organisés et de cliniques peuvent soutenir les recommandations de marques et les achats répétés. Cette partie du marché africain des aliments pour chats est plus difficile à perturber pour les fournisseurs à faible coût car les messages cliniques et la confiance comptent plus que le prix seul.

Mars, Incorporated a renforcé sa position d'approvisionnement premium grâce à un investissement de 1 milliard EUR (1,17 milliard USD) dans des installations européennes en France, en Pologne et en Espagne pour 2025 et 2026, soutenant la capacité premium et les formulations Royal Canin SAS qui alimentent les marchés mondiaux, y compris les volumes à destination de l'Afrique. Shoprite Holdings emprunte une voie différente en renforçant sa position en marque propre dans l'espace masse-premium via Petshop Science, ce qui lui donne un meilleur contrôle sur la tarification, le placement et la capture des clients. United Petfood Group B.V. et VAFO Group a.s. restent également pertinents grâce à des modèles d'approvisionnement menés par des distributeurs et en marque propre qui ne dépendent pas d'une forte image de marque directe au détail sur chaque marché africain. Cela maintient le niveau intermédiaire du marché africain des aliments pour chats plus compétitif et moins verrouillé par quelques propriétaires de marques mondiales. Cela signifie également que la flexibilité de la chaîne d'approvisionnement peut être aussi importante que l'équité de marque orientée vers le consommateur.

Les fabricants locaux et régionaux gagnent en pertinence là où les entreprises mondiales font face à des coûts logistiques plus élevés ou à une profondeur de route vers le marché plus faible. Montego Pet Nutrition en Afrique du Sud et Loop Pet Food au Kenya montrent que l'approvisionnement local et des délais de livraison plus courts peuvent créer un avantage significatif sur certains marchés. L'espace blanc le plus clair reste dans la nutrition fonctionnelle et l'alimentation adaptée aux stades de vie pour les chats, où l'éducation des consommateurs est encore en développement en dehors de l'Afrique du Sud. Les marques qui investissent tôt dans la sensibilisation vétérinaire, le placement dans le commerce de détail organisé et le positionnement nutritionnel aligné sur les directives FEDIAF devraient construire une base à long terme plus solide[3]Source : Fédération Européenne de l'Industrie des Aliments pour Animaux de Compagnie, "Directives Nutritionnelles pour les Aliments Complets et Complémentaires pour Chats et Chiens," FEDIAF, europeanpetfood.org. Dans l'ensemble, le marché africain des aliments pour chats n'est pas dominé par une ou deux entreprises dans l'ensemble de la région, mais le leadership est plus clair dans les segments à plus haute valeur que dans l'approvisionnement du marché de masse.

Leaders du Secteur Africain des Aliments pour Chats

Mars, Incorporated

Nestlé S.A.

The J.M. Smucker Company

General Mills, Inc.

Affinity Petcare, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : VAFO Group a.s. s'est restructuré en 3 entités indépendantes, VAFO Praha (marques phares Brit et Carnilove), VAFO Production (usines de fabrication en République tchèque, en Estonie, en Finlande et en Pologne) et VAFO Private Labels, afin d'affiner la concentration stratégique et de soutenir l'expansion ciblée en Afrique, en Europe occidentale et à l'international.

- Novembre 2025 : Shoprite Holdings a lancé une gamme premium d'aliments secs pour chats et chiens en marque propre, développée par des vétérinaires et des nutritionnistes pour animaux, sous la marque Petshop Science dans 144 magasins sud-africains et sur la plateforme de livraison rapide Sixty60, couvrant les stades de vie du chaton au senior.

- Novembre 2025 : Loop Pet Food a lancé la gamme Samaki Crunch à base de tilapia pour chats et chiens au Kenya, marquant une expansion significative de produit et géographique en tant que premier et unique fabricant local d'aliments pour chats d'Afrique de l'Est. L'entreprise approvisionne déjà le Rwanda et a signalé une expansion supplémentaire en Afrique de l'Est pour 2026.

Périmètre du Rapport sur le Marché Africain des Aliments pour Chats

Les aliments pour chats sont une nutrition spécialisée formulée pour répondre aux besoins alimentaires exacts des chats domestiques, qui sont des carnivores stricts. Le rapport sur le marché africain des aliments pour chats est segmenté par produit alimentaire pour animaux de compagnie (aliments, nutraceutiques/compléments pour animaux de compagnie, friandises pour animaux de compagnie et régimes vétérinaires pour animaux de compagnie), canal de distribution (épiceries de proximité, canal en ligne, magasins spécialisés, supermarchés/hypermarchés et autres canaux), et géographie (Afrique du Sud et reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Aliments | Par Sous-Produit | Aliments Secs pour Animaux de Compagnie | Par Sous-Catégorie d'Aliments Secs | Croquettes |

| Autres Aliments Secs | ||||

| Aliments Humides pour Animaux de Compagnie | ||||

| Nutraceutiques/Compléments pour Animaux de Compagnie | Par Sous-Produit | Bioactifs du Lait | ||

| Acides Gras Oméga-3 | ||||

| Probiotiques | ||||

| Protéines et Peptides | ||||

| Vitamines et Minéraux | ||||

| Autres Nutraceutiques | ||||

| Friandises pour Animaux de Compagnie | Par Sous-Produit | Friandises Croquantes | ||

| Friandises Dentaires | ||||

| Friandises Lyophilisées et Séchées | ||||

| Friandises Molles et Moelleuses | ||||

| Autres Friandises | ||||

| Régimes Vétérinaires pour Animaux de Compagnie | Par Sous-Produit | Régimes Dermatologiques | ||

| Diabète | ||||

| Sensibilité Digestive | ||||

| Régimes contre l'Obésité | ||||

| Régimes pour les Soins Bucco-Dentaires | ||||

| Rénal | ||||

| Maladies des Voies Urinaires | ||||

| Autres Régimes Vétérinaires |

| Épiceries de Proximité |

| Canal en Ligne |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Autres Canaux |

| Afrique du Sud |

| Reste de l'Afrique |

| Par Produit Alimentaire pour Animaux de Compagnie | Aliments | Par Sous-Produit | Aliments Secs pour Animaux de Compagnie | Par Sous-Catégorie d'Aliments Secs | Croquettes |

| Autres Aliments Secs | |||||

| Aliments Humides pour Animaux de Compagnie | |||||

| Nutraceutiques/Compléments pour Animaux de Compagnie | Par Sous-Produit | Bioactifs du Lait | |||

| Acides Gras Oméga-3 | |||||

| Probiotiques | |||||

| Protéines et Peptides | |||||

| Vitamines et Minéraux | |||||

| Autres Nutraceutiques | |||||

| Friandises pour Animaux de Compagnie | Par Sous-Produit | Friandises Croquantes | |||

| Friandises Dentaires | |||||

| Friandises Lyophilisées et Séchées | |||||

| Friandises Molles et Moelleuses | |||||

| Autres Friandises | |||||

| Régimes Vétérinaires pour Animaux de Compagnie | Par Sous-Produit | Régimes Dermatologiques | |||

| Diabète | |||||

| Sensibilité Digestive | |||||

| Régimes contre l'Obésité | |||||

| Régimes pour les Soins Bucco-Dentaires | |||||

| Rénal | |||||

| Maladies des Voies Urinaires | |||||

| Autres Régimes Vétérinaires | |||||

| Par Canal de Distribution | Épiceries de Proximité | ||||

| Canal en Ligne | |||||

| Magasins Spécialisés | |||||

| Supermarchés/Hypermarchés | |||||

| Autres Canaux | |||||

| Par Pays | Afrique du Sud | ||||

| Reste de l'Afrique | |||||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché africain des aliments pour chats d'ici 2031 ?

Le marché africain des aliments pour chats devrait atteindre 401,99 milliards USD d'ici 2031, en hausse par rapport à 270,46 milliards USD en 2026, à un TCAC de 8,73 % sur la période 2026 à 2031.

Quelle catégorie de produits mène la demande d'aliments pour chats en Afrique ?

Les aliments constituent la plus grande catégorie, avec une part de 78,5 % en 2025, car les régimes secs et humides complets restent la principale option d'alimentation commerciale dans la région.

Quel canal de vente connaît la croissance la plus rapide pour les aliments pour chats en Afrique ?

Le canal en ligne est la voie de distribution à la croissance la plus rapide, avec un TCAC projeté de 10,3 % jusqu'en 2031, porté par une utilisation plus forte des commandes via des applications et de la livraison à domicile dans les grandes villes.

Pourquoi l'Afrique du Sud est-elle si importante pour les fournisseurs d'aliments pour chats ?

L'Afrique du Sud détenait une part de 32,7 % en 2025 et est également la géographie à la croissance la plus rapide à un TCAC de 10,0 %, soutenue par une meilleure infrastructure de vente au détail, une demande premium plus forte et des canaux de soins pour animaux de compagnie plus formels.

Qu'est-ce qui limite l'adoption plus large des aliments conditionnés pour chats en Afrique ?

La sensibilité aux prix, l'accès inégal au commerce de détail, les lacunes de la chaîne du froid pour les aliments humides et l'exposition aux intrants premium importés continuent de ralentir la conversion des restes de table et de l'alimentation informelle.

Comment les canaux vétérinaires façonnent-ils les achats d'aliments pour chats en Afrique ?

L'influence vétérinaire devient de plus en plus importante, notamment au Nigeria et en Afrique du Sud, car les régimes thérapeutiques et fonctionnels dépendent de la confiance, du diagnostic et de la recommandation professionnelle.

Dernière mise à jour de la page le: