Taille et part du marché des aliments pour animaux de compagnie en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

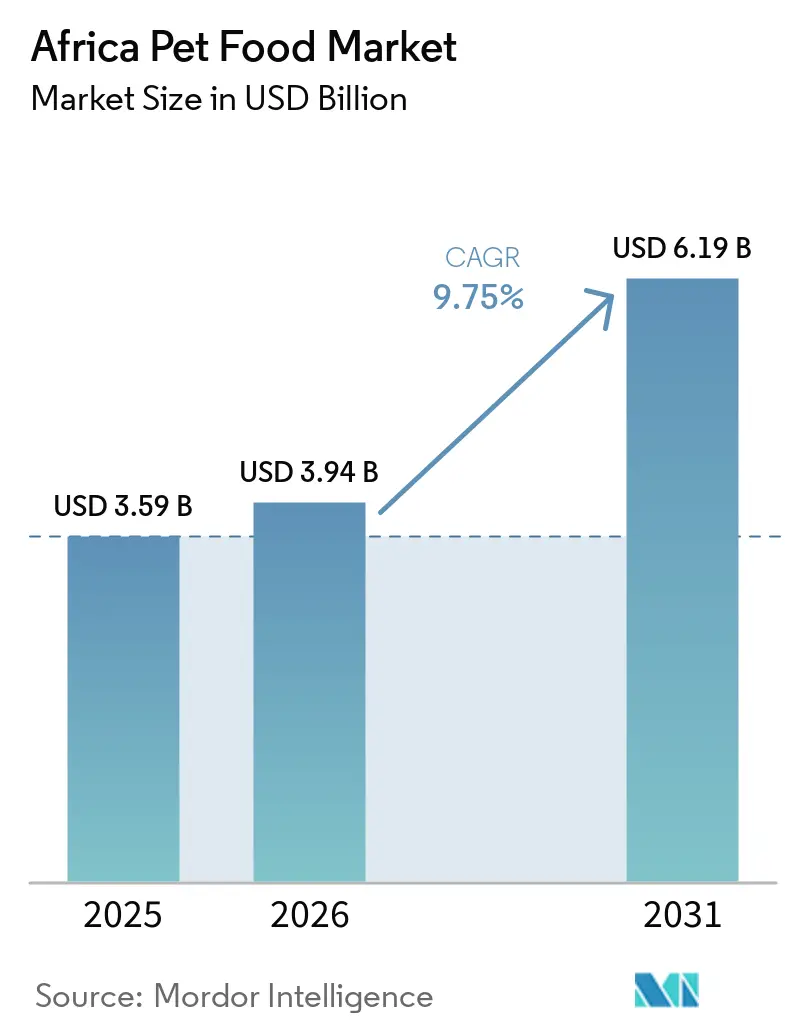

| Taille du marché de l'année de base (2025) | 3.59 Milliards de dollars |

| Taille du Marché (2026) | 3.94 Milliards de dollars |

| Taille du Marché (2031) | 6.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.75% CAGR |

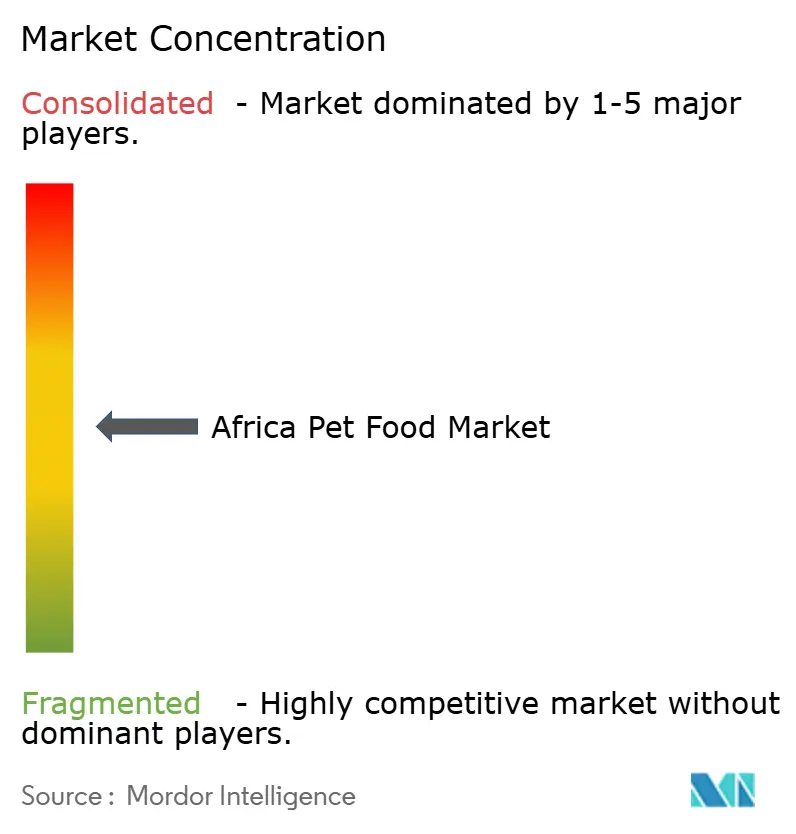

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments pour animaux de compagnie en Afrique par Mordor Intelligence

La taille du marché des aliments pour animaux de compagnie en Afrique devrait croître de 3,59 milliards USD en 2025 à 3,94 milliards USD en 2026 et devrait atteindre 6,19 milliards USD d'ici 2031, à un TCAC de 9,75 % sur la période 2026-2031. Le marché des aliments pour animaux de compagnie en Afrique est en expansion, car de plus en plus de ménages passent d'une alimentation informelle à des régimes alimentaires de marque et conditionnés, tandis que les animaux de compagnie occupent également un rôle plus central dans la vie familiale urbaine. La croissance du marché des aliments pour animaux de compagnie en Afrique est soutenue par la hausse des revenus urbains, un accès plus large aux supermarchés et aux magasins spécialisés, ainsi qu'un meilleur accès aux soins vétérinaires dans les grandes villes du continent. Les aliments secs restent le format de volume principal sur le marché des aliments pour animaux de compagnie en Afrique, car ils sont abordables, stables à température ambiante et plus faciles à distribuer dans des environnements de vente au détail variés, tandis que les produits premium, fonctionnels et thérapeutiques gagnent du terrain dans les circuits organisés. La fabrication locale devient de plus en plus importante sur le marché des aliments pour animaux de compagnie en Afrique, car elle améliore le contrôle des coûts et la stabilité de l'approvisionnement, notamment en Afrique du Sud, au Kenya et au Nigeria, où les investissements dans les capacités d'alimentation et de nutrition augmentent. L'intensité concurrentielle sur le marché des aliments pour animaux de compagnie en Afrique s'accroît, les marques multinationales faisant face à des concurrents locaux et régionaux plus forts, même si la sensibilité aux prix, la réglementation fragmentée et la faible couverture de la chaîne du froid limitent encore un développement plus rapide de la catégorie en dehors des centres urbains les plus formalisés.

Principaux enseignements du rapport

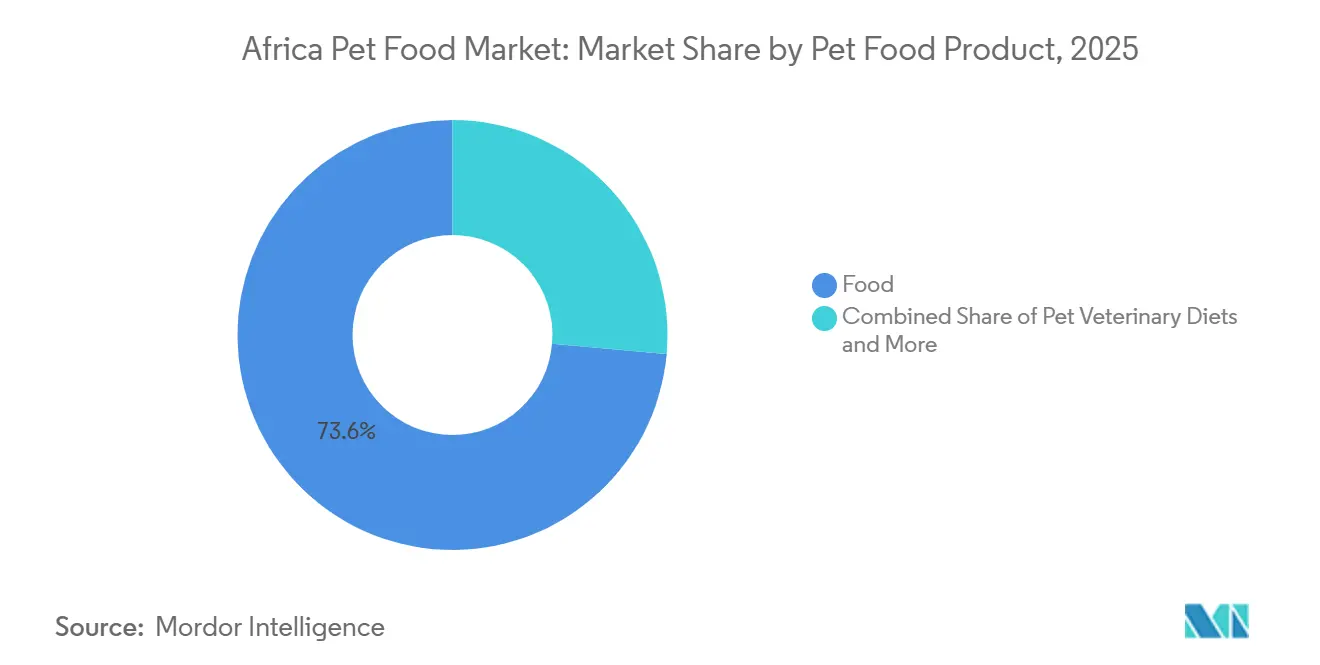

- Par produit alimentaire pour animaux de compagnie, les aliments représentaient 73,6 % de la part du marché des aliments pour animaux de compagnie en Afrique en 2025, tandis que les régimes vétérinaires pour animaux de compagnie devraient se développer à un TCAC de 11,7 % jusqu'en 2031.

- Par type d'animal de compagnie, les chiens représentaient 88,9 % du marché en 2025 et devraient également enregistrer la croissance la plus rapide, à un TCAC de 10 % jusqu'en 2031.

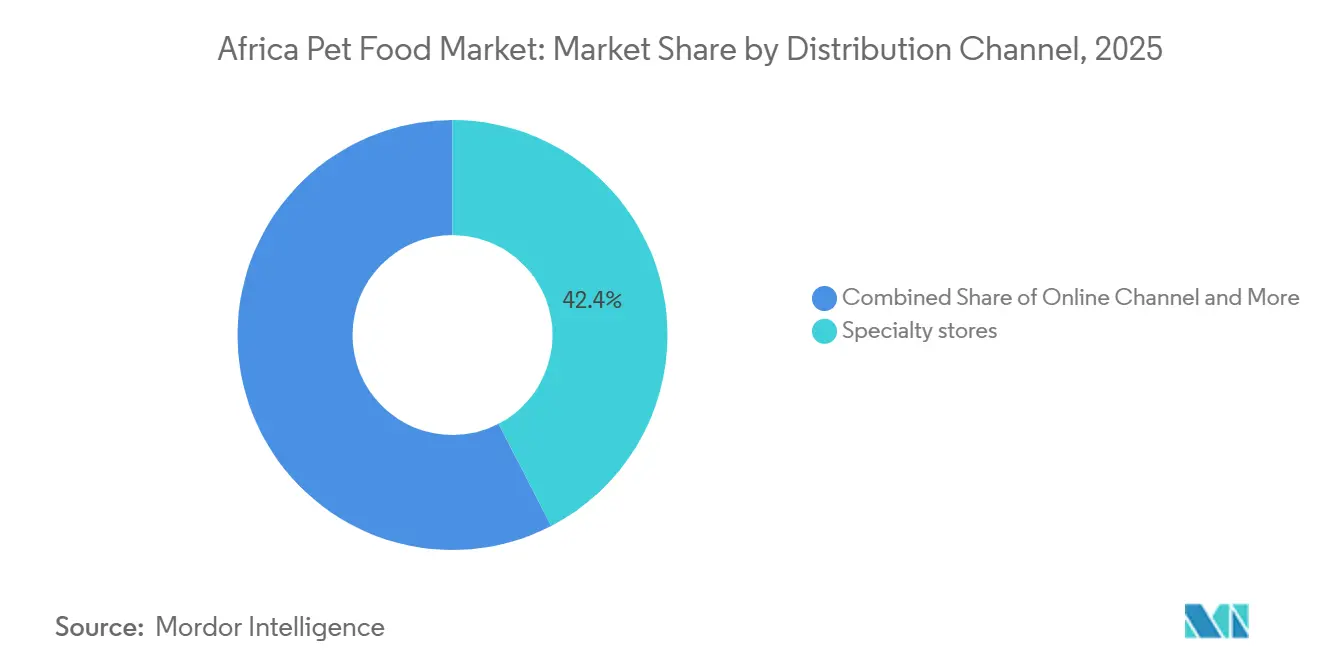

- Par canal de distribution, les magasins spécialisés ont capturé 42,4 % de la taille du marché des aliments pour animaux de compagnie en Afrique en 2025, tandis que le canal en ligne devrait croître à un TCAC de 11,5 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était en tête avec une part de revenus de 20,0 % en 2025 et devrait se développer à un TCAC de 10,9 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des aliments pour animaux de compagnie en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'humanisation des animaux de compagnie et de la demande en nutrition premium | +3.2% | Continental, plus fort en Afrique du Sud, au Nigeria et au Kenya | Court terme (≤ 2 ans) |

| Expansion de la distribution moderne et des circuits spécialisés pour animaux de compagnie | +1.8% | Afrique du Sud, Afrique de l'Est et Afrique du Nord | Moyen terme (2-4 ans) |

| Fabrication locale et substitution des importations dans les principaux pôles | +1.5% | Afrique du Sud, Kenya et Nigeria | Moyen terme (2-4 ans) |

| Régimes fonctionnels pour la santé, le poids et le soutien cutané | +1.3% | Afrique du Sud et principaux centres urbains du continent | Moyen terme (2-4 ans) |

| Conversion de l'alimentation informelle en aliments pour animaux de compagnie conditionnés | +1.1% | Largement répandu en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Commerce électronique et portée des marques en vente directe aux consommateurs | +0.8% | Cœur urbain d'Afrique du Sud, Nairobi et Lagos | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'humanisation des animaux de compagnie et de la demande en nutrition premium

Le marché des aliments pour animaux de compagnie en Afrique est remodelé par un changement progressif dans la façon dont les ménages urbains envisagent les soins aux animaux et l'alimentation quotidienne. La possession d'animaux de compagnie se rapproche d'un modèle de soins familiaux dans les grandes villes, ce qui stimule l'intérêt pour les régimes alimentaires de marque, des ingrédients de meilleure qualité, des étiquettes plus claires et des produits adaptés à l'âge, à l'état de santé et au mode de vie. Ce changement est important car il soutient un comportement d'achat répété, et pas seulement des achats occasionnels de montée en gamme, ce qui donne au marché des aliments pour animaux de compagnie en Afrique une base plus solide pour une croissance soutenue. La même tendance contribue également à accroître la visibilité des aliments secs premium, des friandises fonctionnelles et des formules ciblées, même lorsque les budgets globaux des ménages restent serrés, car la nutrition des animaux de compagnie devient une dépense plus délibérée plutôt qu'un simple complément occasionnel. En pratique, les entreprises qui expliquent clairement les avantages de leurs produits et les alignent sur le soutien digestif, la santé cutanée et les besoins liés aux stades de vie sont mieux placées pour gagner du terrain à mesure que le marché des aliments pour animaux de compagnie en Afrique arrive à maturité. L'étiquetage formel et la divulgation des ingrédients restent des signaux de confiance importants dans cette évolution, notamment dans le système de distribution organisée d'Afrique du Sud.

Expansion de la distribution moderne et des circuits spécialisés pour animaux de compagnie

Le marché des aliments pour animaux de compagnie en Afrique bénéficie également d'un changement plus large dans la façon dont les produits sont vendus, présentés et réapprovisionnés dans le commerce formel. Les supermarchés traitent les aliments pour animaux de compagnie comme une catégorie de destination plus définie, ce qui améliore la visibilité, la profondeur de gamme et le choix de taille d'emballage pour les acheteurs qui souhaitent des options d'entrée de gamme et premium. La distribution spécialisée ajoute une autre dimension au marché des aliments pour animaux de compagnie en Afrique, car elle peut proposer des régimes thérapeutiques, des compléments et des produits de niche que le commerce général ne peut souvent pas soutenir à grande échelle. Cela est important pour le développement de la catégorie, car une meilleure présentation en rayon et des conseils en magasin plus solides tendent à réduire l'hésitation des consommateurs et à encourager la migration de l'alimentation informelle vers les régimes alimentaires conditionnés. En Afrique du Sud, l'ampleur de la distribution spécialisée a déjà créé un écosystème premium plus solide, Absolute Pets exploitant plus de 200 magasins et contribuant à élargir l'accès aux catégories à plus haute valeur ajoutée dans plusieurs zones urbaines. Cette profondeur de distribution donne au marché des aliments pour animaux de compagnie en Afrique une voie plus claire vers la premiumisation que ce qui serait possible par le seul commerce de proximité fragmenté.

Fabrication locale et substitution des importations dans les principaux pôles

La production locale devient un avantage structurel sur le marché des aliments pour animaux de compagnie en Afrique, car elle réduit l'exposition aux coûts des intrants importés et raccourcit les chaînes d'approvisionnement. Au Kenya, Loop Pet Food a augmenté sa ligne de traitement à Nairobi de 2 à 3 tonnes métriques par mois à 60 tonnes métriques par mois en mars 2025, montrant que l'Afrique de l'Est dépasse la production en très petits lots pour entrer dans une phase de fabrication plus commerciale. En février 2026, De Heus Kenya a ouvert une installation d'alimentation animale de 3 milliards KSH (23 millions USD) à Athi River, ce qui renforce la base d'ingrédients et d'alimentation en amont qui soutient des produits nutritionnels locaux plus compétitifs. Ces investissements sont importants car le marché des aliments pour animaux de compagnie en Afrique est encore confronté à d'importants écarts d'accessibilité financière, et l'approvisionnement local en céréales, poissons et ingrédients protéinés peut aider les marques à créer des produits mieux adaptés au pouvoir d'achat local. La fabrication locale donne également aux producteurs plus de marge pour adapter les recettes, les tailles d'emballage et les prix à la demande spécifique à chaque pays, ce qui est essentiel sur le marché des aliments pour animaux de compagnie en Afrique, car les préférences des consommateurs et les réalités de la distribution varient considérablement à travers le continent. À mesure que les liens commerciaux se renforcent, les producteurs sud-africains et kényans sont susceptibles d'utiliser cette base pour atteindre les marchés voisins plus efficacement.

Régimes fonctionnels pour la santé, le poids et le soutien cutané

La nutrition fonctionnelle passe d'une offre de niche à un segment premium plus établi au sein du marché des aliments pour animaux de compagnie en Afrique. Les propriétaires d'animaux de compagnie urbains manifestent un intérêt croissant pour les produits liés au soutien digestif, à l'état du pelage, au poids sain et aux besoins liés à l'âge, ce qui pousse les marques à associer les allégations nutritionnelles à des résultats visibles sur le bien-être des animaux. Le circuit vétérinaire est au cœur de cette partie du marché des aliments pour animaux de compagnie en Afrique, car les consommateurs font souvent davantage confiance aux recommandations de produits des cliniques qu'aux allégations figurant sur les emballages standard en rayon. Cela a aidé les entreprises disposant de positions plus solides en nutrition thérapeutique et clinique à conserver un avantage dans les segments sur ordonnance et spécialisés. La même tendance est visible dans le circuit de distribution spécialisée d'Afrique du Sud, où des formulations approuvées par des vétérinaires avec un soutien digestif et probiotique sont introduites pour combler le fossé entre l'alimentation quotidienne et un positionnement nutritionnel plus avancé.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux prix en dehors des pôles urbains premium | -1.8% | Continental, plus aigu dans les marchés ruraux d'Afrique subsaharienne et les marchés urbains secondaires | Long terme (≥ 4 ans) |

| Faible pénétration en ligne dans la plupart des marchés africains | -0.8% | Continental, sauf le cœur urbain d'Afrique du Sud | Moyen terme (2-4 ans) |

| Réglementation fragmentée et conformité en matière d'étiquetage entre les pays | -0.7% | Continental, dans les systèmes de commerce transfrontalier | Long terme (≥ 4 ans) |

| Couverture limitée de la chaîne du froid et de la logistique pour les formats humides et frais | -1.0% | Largement répandu en Afrique subsaharienne, notamment dans les marchés intérieurs et secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix en dehors des pôles urbains premium

Le prix reste le principal obstacle à une adoption plus large des aliments conditionnés sur le marché des aliments pour animaux de compagnie en Afrique. Les régimes alimentaires commerciaux sont bien établis dans les principaux centres urbains, mais le marché des aliments pour animaux de compagnie en Afrique dépend encore de la conversion d'une base beaucoup plus large de propriétaires qui continuent de nourrir leurs animaux avec des aliments ménagers ou des alternatives informelles à faible coût. Ce défi est plus prononcé en dehors des principaux pôles métropolitains, où les consommateurs ont moins de marge pour les dépenses de montée en gamme et achètent souvent en petites quantités, contraints par des limites budgétaires journalières strictes. Au Nigeria, la hausse signalée du prix d'un sac de 15 kg de nourriture pour chiens de 40 000 NGN à 70 000 NGN, soit de 25 USD à 44 USD, montre à quelle vitesse l'accessibilité financière peut se réduire lorsque les monnaies locales s'affaiblissent ou que les coûts des intrants augmentent[1]Source : THE-STAR.CO.KE, "De plus en plus d'Africains adoptent des chats et des chiens à mesure que le revenu disponible augmente", www.the-star.co.ke. Le résultat pratique est que les marques qui s'appuient trop fortement sur des formules premium importées font face à une base adressable plus étroite sur le marché des aliments pour animaux de compagnie en Afrique que ce que le nombre total de propriétaires d'animaux laisserait supposer. Les entreprises qui développent des gammes d'aliments secs économiques avec des intrants locaux et des tailles d'emballage adaptées sont plus susceptibles de favoriser une adoption plus large.

Couverture limitée de la chaîne du froid et de la logistique pour les formats humides et frais

Les faiblesses de la chaîne du froid constituent un obstacle physique majeur à la diversification des produits sur le marché des aliments pour animaux de compagnie en Afrique. Les formats humides, semi-humides et frais nécessitent un stockage réfrigéré et un transport plus fiables que les croquettes sèches, ce qui les rend beaucoup plus difficiles à développer au-delà des corridors urbains les plus développés du continent. La Global Cold Chain Alliance a signalé que l'Afrique perd entre 30 % et 50 % de ses denrées périssables en raison de la faiblesse des infrastructures de stockage frigorifique et de transport réfrigéré, et que ce déficit d'infrastructure plus large affecte directement la portée des formats d'aliments humides pour animaux de compagnie[2]Source : Global Cold Chain Alliance, "Une action urgente est nécessaire pour atténuer la menace des pannes d'électricité sur la résilience de la chaîne d'approvisionnement alimentaire en Afrique", Global Cold Chain Alliance, gcca.org. Même en Afrique du Sud, où le marché des aliments pour animaux de compagnie en Afrique est le plus formalisé, des coupures de courant répétées ont augmenté les coûts de stockage et de manutention des produits sensibles à la température et réduit l'attrait d'un investissement plus large dans les formats humides. Cela maintient les aliments secs dans une position plus forte sur une grande partie du marché des aliments pour animaux de compagnie en Afrique, car ils sont plus faciles à déplacer, à stocker et à approvisionner de manière cohérente. Tant que la fiabilité de l'alimentation électrique et la logistique réfrigérée ne s'améliorent pas, la nutrition humide premium restera concentrée dans un nombre limité de villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit alimentaire pour animaux de compagnie : les croquettes sèches ancrent le volume tandis que les régimes thérapeutiques mènent la croissance premium

Les aliments représentaient 73,6 % de la part de marché sur le marché des aliments pour animaux de compagnie en Afrique en 2025, et ce leadership reflète le schéma d'alimentation commerciale de base observé dans la plupart des pays du continent. Les aliments secs, notamment les croquettes, restent le format le plus important car ils sont abordables, faciles à transporter et adaptés aux systèmes de distribution allant des supermarchés formels aux petits points de vente de proximité. Les aliments humides sont présents dans les circuits urbains premium, notamment en Afrique du Sud, mais leur portée est encore beaucoup plus limitée en raison des exigences plus contraignantes en matière de stockage et de logistique. Les friandises sont en croissance, les propriétaires recherchant des produits liés à l'entraînement, au lien affectif et aux plaisirs occasionnels, ce qui élargit la variété en rayon dans le commerce organisé. Les nutraceutiques et les compléments gagnent également de l'espace dans le secteur des aliments pour animaux de compagnie en Afrique, car les conseils vétérinaires et le positionnement axé sur la santé rendent les propriétaires plus à l'aise avec les compléments fonctionnels, tandis que l'innovation locale en matière de produits, comme les friandises à base de gibier, donne aux marques sud-africaines un point de différenciation distinct.

La taille du marché des aliments pour animaux de compagnie en Afrique pour les régimes vétérinaires pour animaux de compagnie devrait croître le plus rapidement, à un TCAC de 11,7 % jusqu'en 2031, soulignant à quelle vitesse l'alimentation axée sur la santé devient une catégorie premium sérieuse plutôt qu'une niche réservée aux cliniques. La demande est la plus forte pour les formules liées aux problèmes cutanés, à la digestion, au contrôle du poids, aux soins rénaux et à la santé urinaire, car ce sont des affections que les propriétaires peuvent comprendre et surveiller avec l'aide vétérinaire. Colgate-Palmolive Company, via Hill's Pet Nutrition Inc., et Nestlé S.A., via Purina, conservent de solides positions ici, car la distribution en clinique et la confiance professionnelle sont plus difficiles à reproduire rapidement pour les nouveaux entrants. L'environnement réglementaire d'Afrique du Sud façonne également le segment, car les produits vendus par les circuits formels doivent satisfaire aux exigences d'étiquetage et de conformité alimentaire, ce qui élève la barrière à l'entrée pour les entreprises sans ressources réglementaires solides. Cela fait des régimes vétérinaires l'un des exemples les plus clairs de la façon dont le marché des aliments pour animaux de compagnie en Afrique monte en gamme, même si l'accessibilité financière pour le marché de masse reste importante.

Par type d'animal de compagnie : les ménages avec chats mènent le volume tandis que la possession de chiens s'accélère dans l'Afrique urbaine

Les chiens représentaient 88,9 % de la part de marché par type d'animal de compagnie sur le marché des aliments pour animaux de compagnie en Afrique en 2025, reflétant leur forte présence dans les ménages d'Afrique du Nord et leur adéquation avec la vie en appartement dans les grandes zones urbaines. La demande en aliments pour chats est encore centrée sur les produits secs, qui s'alignent sur les habitudes d'alimentation quotidiennes et fonctionnent bien dans les marchés où les acheteurs préfèrent les formats à longue durée de conservation et à faible risque de stockage. Les marques importées et multinationales restent visibles dans la distribution formelle des aliments pour chats, mais les producteurs locaux et régionaux ont de la marge pour croître s'ils peuvent offrir une qualité crédible à des prix intermédiaires. Les aliments humides pour chats se développent dans le circuit premium, notamment là où les préoccupations urinaires et d'hydratation orientent le choix des consommateurs après consultation vétérinaire. Les autres animaux de compagnie restent une catégorie petite et peu desservie sur le marché des aliments pour animaux de compagnie en Afrique, laissant de la place aux marques spécialisées pour entrer dans des segments qui voient encore un assortiment limité dans la distribution grand public.

Le marché des aliments pour animaux de compagnie en Afrique pour les chiens devrait croître à un TCAC de 10 % jusqu'en 2031, faisant des chiens le type d'animal de compagnie à la croissance la plus rapide en termes d'alimentation commerciale. La croissance est soutenue par deux tendances parallèles, l'une liée à la possession de chiens de sécurité et de travail dans les zones péri-urbaines, et l'autre liée à l'adoption d'animaux de compagnie de compagnie parmi les jeunes ménages urbains. Ce mélange donne aux aliments pour chiens une plus grande profondeur à travers les niveaux de prix, des aliments secs économiques aux formules premium par stade de vie et thérapeutiques. Au Kenya, la multiplication des animaleries, des salons de toilettage et des services vétérinaires autour de Nairobi montre que la possession de chiens crée une économie de services plus large axée sur l'alimentation, la santé et les soins quotidiens. La nutrition des chiens seniors devient également plus pertinente, car le marché des aliments pour animaux de compagnie en Afrique commence à soutenir des durées de vie plus longues pour les animaux de compagnie et une alimentation plus spécifique aux conditions tout au long du cycle de vie des animaux de compagnie de compagnie.

Par canal de distribution : les supermarchés ancrent la part tandis que le commerce numérique redéfinit l'accès premium

Les magasins spécialisés ont capturé 42,4 % de la part de marché sur le marché des aliments pour animaux de compagnie en Afrique en 2025 et restent les principaux points de distribution organisée pour les aliments pour animaux de compagnie conditionnés. Leur importance découle d'un assortiment fiable, d'un placement en rayon visible et de la capacité à proposer des produits d'entrée de gamme et premium en un seul voyage d'achat. En Afrique du Sud et dans les poches de distribution moderne du Kenya, du Nigeria, de l'Égypte et du Maroc, les rayons aliments pour animaux de compagnie des supermarchés deviennent des catégories plus clairement définies plutôt que de simples extensions de rayon à faible visibilité. Les magasins spécialisés renforcent également la catégorie en proposant des régimes thérapeutiques, des compléments, des formats humides premium et des gammes nécessitant des conseils qui ont besoin de plus d'explications que ce que le commerce général peut offrir. Dans le même temps, les épiceries de proximité, les kiosques et autres points de vente informels restent importants dans le secteur des aliments pour animaux de compagnie en Afrique, car ils maintiennent la disponibilité des aliments secs de base là où la distribution organisée n'a pas encore atteint sa pleine échelle.

La taille du marché des aliments pour animaux de compagnie en Afrique pour le canal en ligne devrait croître à un TCAC de 11,5 % jusqu'en 2031, même si les ventes numériques se développent encore à partir d'une base modeste. La demande en ligne est la plus forte là où les consommateurs sont déjà à l'aise pour commander des produits lourds à achats répétés et où les réseaux de livraison peuvent soutenir un réapprovisionnement prévisible. Sur le marché des aliments pour animaux de compagnie en Afrique, Absolute Pets a signalé une augmentation de 33 % des ventes en ligne d'une année sur l'autre en 2024, notant que les paniers en ligne étaient significativement plus élevés que les paniers en magasin. Cela indique que les acheteurs numériques ont tendance à privilégier les achats premium et planifiés. L'expansion des plateformes élargit la découverte de produits et soutient le réapprovisionnement de type abonnement pour les aliments secs, mais le marché des aliments pour animaux de compagnie en Afrique dépendra encore fortement de la distribution physique, car de nombreux consommateurs préfèrent inspecter les produits en personne et la logistique dans les villes secondaires reste inégale. Le commerce numérique devrait donc croître le plus rapidement dans le haut de gamme de la catégorie, tandis que les circuits physiques conservent le leadership global en volume.

Analyse géographique

L'Afrique du Sud représentait une part de revenus de 20,0 % en 2025 et devrait croître à un TCAC de 10,9 % de 2026 à 2031. Les aliments pour animaux de compagnie représentent la majorité des dépenses de soins pour animaux de compagnie dans le pays, offrant à l'Afrique du Sud une base de volume plus solide que les autres sous-marchés africains. Le pays bénéficie d'une infrastructure de distribution organisée, de normes d'étiquetage claires et d'un code de pratique établi, qui renforcent la confiance des consommateurs dans les produits formels en rayon. De plus, l'urbanisation croissante et la hausse des revenus disponibles en Afrique du Sud ont contribué à l'augmentation de la possession d'animaux de compagnie, stimulant davantage la demande d'aliments pour animaux de compagnie et de produits connexes. Ces facteurs positionnent l'Afrique du Sud comme un acteur clé sur le marché des aliments pour animaux de compagnie en Afrique, servant à la fois de marché de consommation important et de pôle d'exportation pour les pays voisins. La situation stratégique du pays et son réseau logistique bien développé facilitent également une distribution efficace vers d'autres nations africaines, renforçant son rôle de leader régional dans le secteur des aliments pour animaux de compagnie.

Le Kenya émerge comme l'un des points de croissance les plus dynamiques sur le marché des aliments pour animaux de compagnie en Afrique, car les investissements dans la fabrication et le développement de la distribution urbaine progressent simultanément. La gamme Samaki Crunch produite localement par Loop Pet Food, lancée en décembre 2025, montre comment les acteurs kényans développent des produits autour de sources de protéines locales et de structures de coûts plus pratiques. Le Nigeria reste une opportunité de volume importante sur le marché des aliments pour animaux de compagnie en Afrique, mais l'adoption plus large des aliments conditionnés est encore limitée par l'accessibilité financière et une logistique plus faible, même si les investissements dans l'alimentation et la mouture améliorent progressivement la base d'approvisionnement.

L'Afrique du Nord entre dans une phase de développement différente sur le marché des aliments pour animaux de compagnie en Afrique, avec un changement plus clair d'un approvisionnement à forte composante d'importation vers une participation plus large des marques locales dans la distribution organisée. Le Maroc est un exemple important, car les marques nationales entrent dans les circuits de grande consommation qui étaient auparavant dominés par les produits importés. L'Égypte et l'Algérie offrent également une échelle significative, car de grandes populations urbaines et des réseaux de distribution établis peuvent soutenir une distribution plus large des aliments conditionnés une fois que la gamme de produits et les prix s'alignent mieux sur la demande locale. Le reste du continent reste une opportunité à plus long terme pour le marché des aliments pour animaux de compagnie en Afrique, les progrès dépendant probablement de la croissance des revenus, de la formalisation de la distribution, d'une meilleure couverture de la chaîne du froid et d'une circulation transfrontalière des produits plus aisée.

Paysage concurrentiel

Le marché des aliments pour animaux de compagnie en Afrique reste modérément fragmenté, avec une force concurrentielle partagée entre les multinationales mondiales et les acteurs locaux forts mieux alignés sur les réalités de prix et de distribution au niveau national. Mars Incorporated, Nestlé S.A. (Purina), The J.M. Smucker Company, Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) et General Mills Inc., via Hill's Pet Nutrition Inc., bénéficient d'une forte visibilité de marque dans les circuits de distribution premium et vétérinaires, notamment sur les marchés dotés d'un commerce formel plus développé. Farmina Pet Foods et Virbac S.A. occupent une position plus spécialisée sur le marché des aliments pour animaux de compagnie en Afrique grâce à la nutrition fonctionnelle et thérapeutique, où la crédibilité du produit et l'accès aux cliniques comptent plus que la simple largeur de gamme en rayon. Les fournisseurs locaux sud-africains restent importants car ils combinent une présence manufacturière avec un positionnement prix plus fort, les rendant plus résilients sur un marché où les consommateurs ont souvent besoin de qualité à un prix plus bas. Cet équilibre maintient le marché des aliments pour animaux de compagnie en Afrique compétitif sans permettre à une seule entreprise de dominer au niveau continental.

La consolidation stratégique est de plus en plus évidente sur le marché des aliments pour animaux de compagnie en Afrique, les entreprises locales cherchant à renforcer leur échelle pour rivaliser avec la puissance financière et les capacités d'approvisionnement des multinationales. En mars 2026, Monic Group a finalisé l'acquisition de Marltons Pet Care, renforçant son réseau de distribution et son offre de produits en Afrique du Sud. Cette opération a permis à Monic Group de renforcer sa présence dans la région et de mieux répondre à la demande croissante des consommateurs. De même, en avril 2026, RCL Foods a annoncé son accord pour acquérir Martin and Martin pour 695 millions ZAR (36 millions USD). Cette acquisition a élargi le portefeuille de RCL Foods sur le marché des aliments pour animaux de compagnie en Afrique pour inclure les aliments humides, les friandises et les biscuits, complétant ses produits d'aliments secs existants et permettant à l'entreprise de répondre à un plus large éventail de préférences des clients[3]Source : Global Cold Chain Alliance, "Une action urgente est nécessaire pour atténuer la menace des pannes d'électricité sur la résilience de la chaîne d'approvisionnement alimentaire en Afrique", Global Cold Chain Alliance, gcca.org.

Les opportunités les plus claires sur le marché des aliments pour animaux de compagnie en Afrique se trouvent encore dans la nutrition fonctionnelle de milieu de gamme, les produits humides là où l'infrastructure le permet, et les aliments secs conditionnés abordables qui peuvent convertir les propriétaires pratiquant une alimentation informelle. Les entreprises qui combinent un approvisionnement local avec des étiquettes plus claires et des allégations de santé plus précises sont susceptibles de gagner plus de terrain que celles qui se contentent d'importer des produits premium en espérant que la demande suivra. Les outils numériques deviennent également plus importants sur le marché des aliments pour animaux de compagnie en Afrique, car ils aident les marques à améliorer la découverte de produits, le comportement de réachat et la fidélisation des consommateurs sans dépendre uniquement de l'expansion physique en rayon. Même ainsi, le succès continuera de dépendre de l'exécution pratique, ce qui signifie la discipline tarifaire, un approvisionnement fiable, de solides relations avec la distribution et des formats de produits adaptés à la façon dont les consommateurs africains font réellement leurs achats.

Leaders du secteur des aliments pour animaux de compagnie en Afrique

The J.M. Smucker Company

General Mills Inc.

Nestle S.A. (Purina)

Mars Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Wellness Pet Company a lancé des friandises en édition limitée P'Nutty B-Day Party sous sa marque Old Mother Hubbard. Développées en collaboration avec Milk Bar, ces friandises comprennent du beurre de cacahuète et un glaçage au yaourt à la vanille sans danger pour les chiens. De telles offres de produits innovantes influencent le marché des aliments pour animaux de compagnie en Afrique en stimulant la demande de friandises premium et spécialisées pour animaux de compagnie, répondant à la tendance croissante de l'humanisation des animaux de compagnie dans la région.

- Avril 2026 : RCL Foods a acquis Martin and Martin, un fabricant local d'aliments pour animaux de compagnie, auprès de Simrose Overseas S.A. pour 695 millions ZAR (36 millions USD). L'accord comprend des marques telles que Husky, Pamper, Beeno et Bob Martin, élargissant le portefeuille de RCL Foods aux aliments humides pour animaux de compagnie, aux friandises et aux biscuits, et renforçant sa position sur le marché des soins pour animaux de compagnie en Afrique du Sud.

- Mars 2026 : Monic Group, la société mère de Montego Pet Nutrition, a acquis Marltons Pet Care, unissant deux des principales entreprises de soins pour animaux de compagnie d'Afrique du Sud. S'appuyant sur une relation établie depuis 2018, la fusion renforce la distribution, le développement de produits et la compétitivité sur les marchés domestiques et d'exportation en Afrique subsaharienne.

Périmètre du rapport sur le marché des aliments pour animaux de compagnie en Afrique

Les aliments pour animaux de compagnie désignent toute nourriture commerciale spécialement formulée pour répondre aux besoins nutritionnels des animaux domestiques. Ils se composent généralement de viandes transformées, de céréales, de vitamines et de minéraux, disponibles sous forme de croquettes sèches, d'aliments humides en conserve ou de repas crus.

Le rapport sur le marché des aliments pour animaux de compagnie en Afrique est segmenté par produit alimentaire pour animaux de compagnie (aliments, nutraceutiques/compléments pour animaux de compagnie, et autres), par animaux de compagnie (chats, chiens et autres animaux de compagnie), par canal de distribution (épiceries de proximité, canal en ligne, et autres), et par géographie (Afrique du Sud et reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Aliments | Par sous-produit | Aliments secs pour animaux de compagnie | Par sous-catégorie d'aliments secs pour animaux de compagnie | Croquettes |

| Autres aliments secs pour animaux de compagnie | ||||

| Aliments humides pour animaux de compagnie | ||||

| Nutraceutiques/compléments pour animaux de compagnie | Par sous-produit | Bioactifs du lait | ||

| Acides gras oméga-3 | ||||

| Probiotiques | ||||

| Protéines et peptides | ||||

| Vitamines et minéraux | ||||

| Autres nutraceutiques | ||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croquantes | ||

| Friandises dentaires | ||||

| Friandises lyophilisées et séchées | ||||

| Friandises moelleuses et tendres | ||||

| Autres friandises | ||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Régimes dermatologiques | ||

| Diabète | ||||

| Sensibilité digestive | ||||

| Régimes contre l'obésité | ||||

| Régimes de soins bucco-dentaires | ||||

| Rénal | ||||

| Maladies des voies urinaires | ||||

| Autres régimes vétérinaires |

| Chats |

| Chiens |

| Autres animaux de compagnie |

| Épiceries de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/hypermarchés |

| Autres canaux |

| Afrique du Sud |

| Reste de l'Afrique |

| Produit alimentaire pour animaux de compagnie | Aliments | Par sous-produit | Aliments secs pour animaux de compagnie | Par sous-catégorie d'aliments secs pour animaux de compagnie | Croquettes |

| Autres aliments secs pour animaux de compagnie | |||||

| Aliments humides pour animaux de compagnie | |||||

| Nutraceutiques/compléments pour animaux de compagnie | Par sous-produit | Bioactifs du lait | |||

| Acides gras oméga-3 | |||||

| Probiotiques | |||||

| Protéines et peptides | |||||

| Vitamines et minéraux | |||||

| Autres nutraceutiques | |||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croquantes | |||

| Friandises dentaires | |||||

| Friandises lyophilisées et séchées | |||||

| Friandises moelleuses et tendres | |||||

| Autres friandises | |||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Régimes dermatologiques | |||

| Diabète | |||||

| Sensibilité digestive | |||||

| Régimes contre l'obésité | |||||

| Régimes de soins bucco-dentaires | |||||

| Rénal | |||||

| Maladies des voies urinaires | |||||

| Autres régimes vétérinaires | |||||

| Animaux de compagnie | Chats | ||||

| Chiens | |||||

| Autres animaux de compagnie | |||||

| Canal de distribution | Épiceries de proximité | ||||

| Canal en ligne | |||||

| Magasins spécialisés | |||||

| Supermarchés/hypermarchés | |||||

| Autres canaux | |||||

| Géographie | Afrique du Sud | ||||

| Reste de l'Afrique | |||||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aliments pour animaux de compagnie en Afrique ?

Le marché des aliments pour animaux de compagnie en Afrique s'élève à 3,94 milliards USD en 2026 et devrait atteindre 6,19 milliards USD d'ici 2031, avec une croissance à un TCAC de 9,75 % sur la période 2026-2031.

Quelle catégorie de produits domine les ventes d'aliments pour animaux de compagnie en Afrique ?

Les aliments constituent la plus grande catégorie, avec une part de 73,6 % en 2025, portée principalement par les croquettes sèches, car elles sont abordables, stables à température ambiante et largement disponibles.

Quel type d'animal de compagnie connaît la croissance la plus rapide en termes de demande d'alimentation commerciale ?

Les chiens sont le type d'animal de compagnie à la croissance la plus rapide, avec un TCAC prévu de 10 % jusqu'en 2031, soutenu à la fois par la possession liée à la sécurité et l'adoption d'animaux de compagnie de compagnie dans les zones urbaines.

Quel canal de vente se développe le plus rapidement ?

Le canal en ligne devrait croître à un TCAC de 11,5 % jusqu'en 2031, bien que les magasins spécialisés soient restés le plus grand circuit organisé en 2025 avec une part de 42,4 %.

Pourquoi l'Afrique du Sud mène-t-elle la demande régionale ?

L'Afrique du Sud dispose de la structure de distribution formelle la plus solide, d'une base manufacturière plus établie et de systèmes d'étiquetage et de qualité plus clairs, qui soutiennent à la fois les ventes premium et l'approvisionnement à l'exportation.

Qu'est-ce qui freine la croissance plus rapide des aliments humides pour animaux de compagnie ?

La faiblesse des infrastructures de chaîne du froid et les coûts logistiques élevés limitent l'expansion des formats humides et semi-humides, ce qui maintient les aliments secs dans une position plus forte sur la plupart des marchés africains.

Dernière mise à jour de la page le: