Taille et part du marché de l'alimentation pour chiens au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

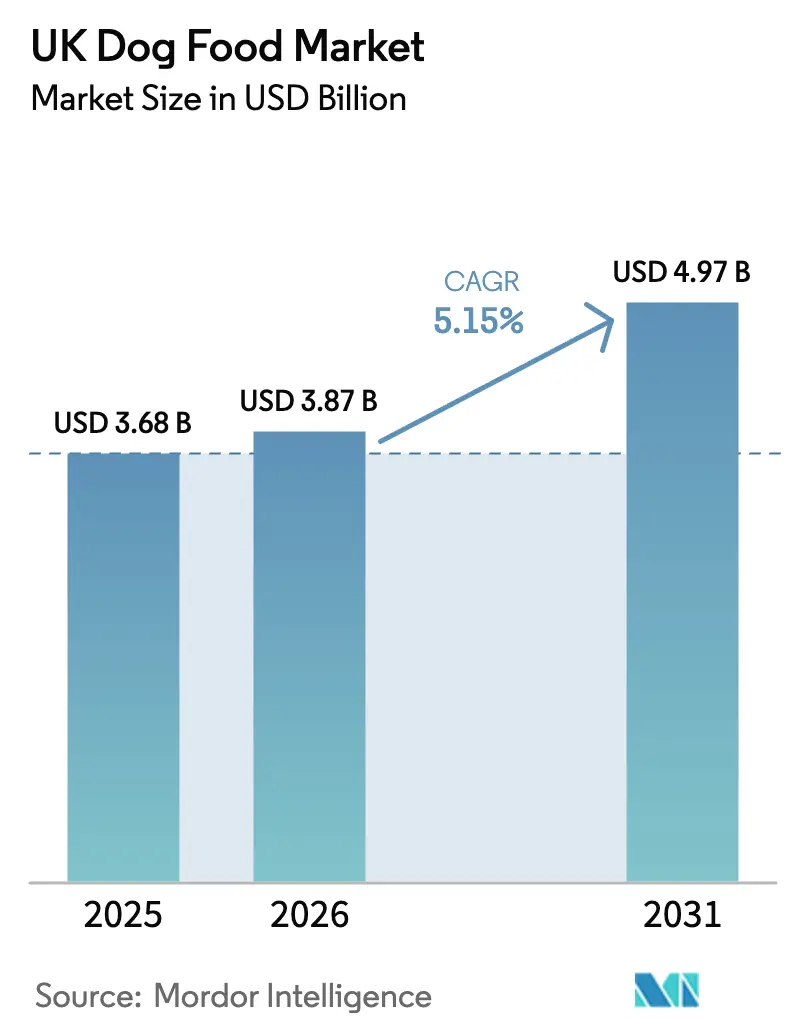

| Taille du marché de l'année de base (2025) | 3.68 Milliards de dollars |

| Taille du Marché (2026) | 3.87 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation pour chiens au Royaume-Uni par Mordor Intelligence

La taille du marché de l'alimentation pour chiens au Royaume-Uni en 2026 est estimée à 3,87 milliards USD, en progression par rapport à la valeur de 2025 de 3,68 milliards USD, avec des projections pour 2031 indiquant 4,97 milliards USD, soit une croissance à un TCAC de 5,15 % sur la période 2026-2031. Une demande robuste, une premiumisation continue et une pénétration croissante du commerce en ligne soutiennent la croissance malgré les comportements de déclassement liés à l'inflation. Les ajustements de la chaîne d'approvisionnement après le Brexit font augmenter les coûts des intrants, mais la clarté réglementaire autour de quatre espèces d'insectes approuvées et les innovations en matière d'emballage compensent en partie cette pression sur les coûts. Les principaux fabricants déploient des outils d'intelligence artificielle, des modèles d'abonnement et des activités de R&D sur les ingrédients fonctionnels pour gagner des parts de marché, tandis que les offres sous marque de distributeur intensifient la concurrence par les prix. Les formules humides premium, les protéines durables et les SKU à portions contrôlées destinées aux petites races représentent les poches d'innovation les plus dynamiques.

Points clés du rapport

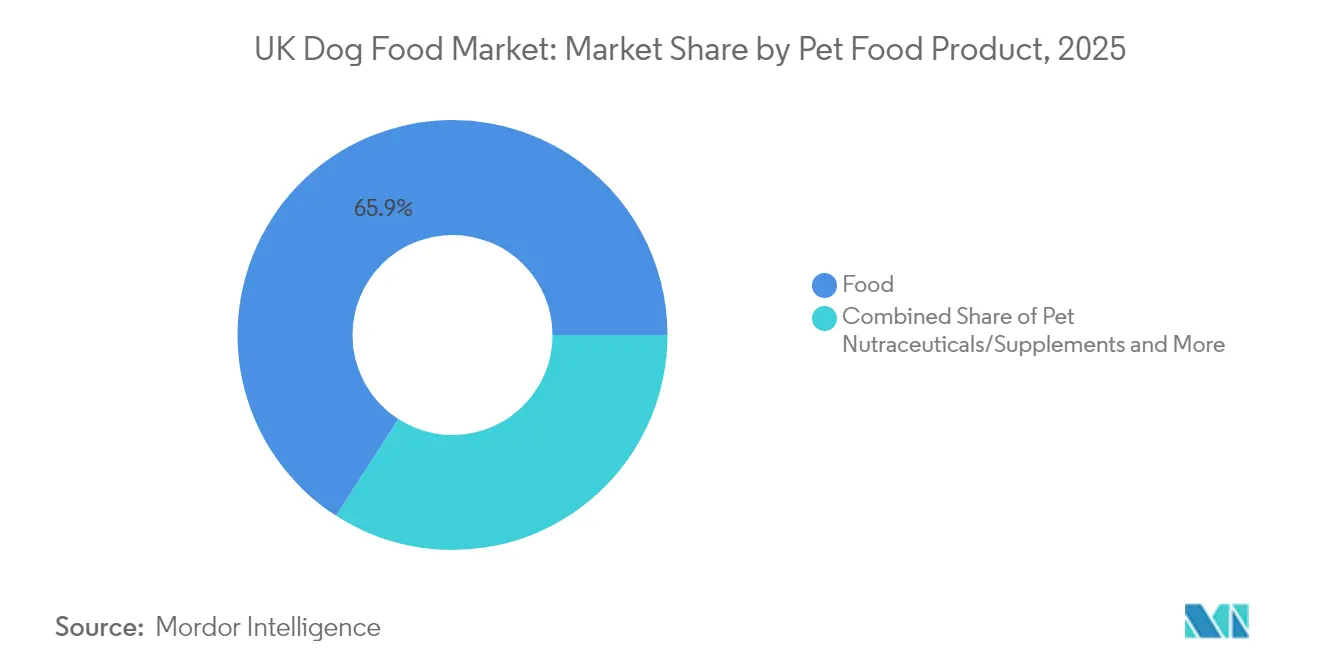

- Par produit d'alimentation pour animaux de compagnie, l'alimentation a capté 65,90 % de la part du marché de l'alimentation pour chiens au Royaume-Uni en 2025, tandis que les nutraceutiques et compléments pour animaux de compagnie devraient afficher un TCAC de 9,25 % jusqu'en 2031.

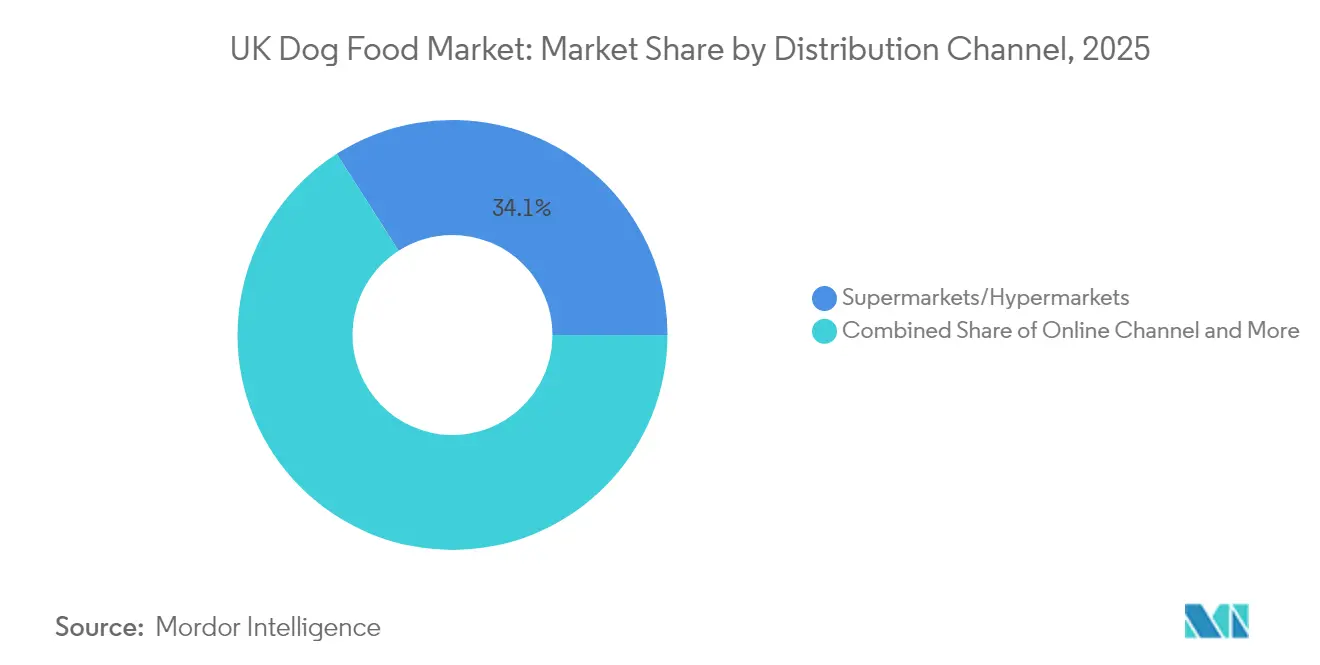

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 34,05 % des ventes en 2025, bien que le canal en ligne soit projeté à une expansion de 7,35 % de TCAC jusqu'en 2031.

- Le marché de l'alimentation pour chiens au Royaume-Uni présente une fragmentation modérée, les principales entreprises, notamment Mars, Incorporated, Nestle S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), Schell & Kampeter, Inc. (Diamond Pet Foods) et Farmina Pet Foods, représentant 41,20 % de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation pour chiens au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Humanisation des animaux de compagnie et premiumisation | +1.8% | À l'échelle du Royaume-Uni, concentrée dans les zones urbaines aisées | Moyen terme (2 à 4 ans) |

| Essor du commerce en ligne et des services par abonnement | +1.2% | National, avec une pénétration plus élevée dans les régions métropolitaines | Court terme (≤ 2 ans) |

| Demande d'ingrédients naturels et fonctionnels | +0.9% | À l'échelle du Royaume-Uni, portée par les segments démographiques soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Essor des petites races entraînant des SKU à portions contrôlées | +0.6% | Centres urbains confrontés à des contraintes d'espace | Long terme (≥ 4 ans) |

| Plateformes de nutrition personnalisée basées sur l'intelligence artificielle | +0.4% | Segments démographiques technophiles, premiers adoptants urbains | Long terme (≥ 4 ans) |

| Adoption d'environnements de travail accueillant les animaux de compagnie, stimulant la demande de friandises en semaine | +0.3% | Quartiers d'affaires et employeurs progressistes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Humanisation des animaux de compagnie et premiumisation

Environ 70 % des propriétaires considèrent désormais leurs chiens comme des membres à part entière de la famille, une mentalité qui oriente les achats vers des régimes sans céréales, biologiques et spécifiques aux races. Ce changement de comportement stimule la demande de formulations biologiques, sans céréales et artisanales, la demande d'aliments pour animaux de compagnie naturels et biologiques ayant augmenté de 30 % selon des études consommateurs[1]Source : Smurfit Kappa, « Croissance du marché des emballages pour soins animaliers », smurfitkappa.com. Les positionnements premium génèrent des marges plus élevées et encouragent l'expérimentation d'inclusions fonctionnelles telles que la glucosamine pour le soutien articulaire et les acides gras oméga-3 pour la santé cognitive. Les marques s'appuient sur des étiquettes d'ingrédients transparentes et des allégations de sourcing de qualité humaine pour renforcer la confiance. Ce sentiment alimente également la demande de régimes humides qui reproduisent les textures de repas prêts à consommer pour l'homme et de plans de repas sur mesure livrés via des plateformes numériques. Ce changement soutient une croissance régulière supérieure au marché et constitue le socle du marché global de l'alimentation pour chiens au Royaume-Uni.

Essor du commerce en ligne et des services par abonnement

Le commerce en ligne a représenté près de 40 % des ventes d'alimentation pour chiens au Royaume-Uni en 2024, soutenu par la catégorie animaux de compagnie d'Amazon UK, qui génère environ 11,5 millions GBP (14,4 millions USD) mensuellement. Des spécialistes de l'abonnement tels que Butternut Box ont levé 280 millions GBP (350 millions USD) pour développer les livraisons d'aliments frais, soulignant la confiance des investisseurs dans les formats de vente directe aux consommateurs. Les canaux en ligne offrent le réapprovisionnement automatique, des promotions micro-ciblées et des recommandations de produits basées sur les données qui augmentent la valeur à vie des clients. Les habitudes d'achat en ligne héritées de la pandémie persistent, et l'amélioration de l'efficacité logistique améliore les niveaux de service même dans les régions rurales.

Demande d'ingrédients naturels et fonctionnels

Les préférences des consommateurs favorisent de plus en plus les ingrédients naturels et peu transformés qui apportent des bénéfices santé spécifiques au-delà de la nutrition de base. Les ingrédients fonctionnels, notamment les probiotiques, les acides gras oméga-3 et les protéines spécialisées, gagnent du terrain à mesure que les propriétaires d'animaux recherchent des solutions de santé préventive pour traiter les affections canines courantes. Le cadre réglementaire soutient cette tendance, l'Agence des normes alimentaires (Food Standards Agency) fournissant des orientations claires sur quatre espèces de protéines d'insectes approuvées (ver de farine jaune, grillon domestique, grillon bagué, mouche soldat noire) comme alternatives protéiques durables[2]Source : Agence des normes alimentaires (Food Standards Agency), « Pôle de veille sur les importations », food.gov.uk. Les marques associent les allégations fonctionnelles à des recommandations vétérinaires, reliant la nutrition quotidienne à la santé préventive. Une communication claire sur les emballages et une validation de type clinique deviennent des prérequis incontournables à mesure que les acheteurs scrutent les listes d'ingrédients.

Essor des petites races entraînant des SKU à portions contrôlées

Les contraintes de logement en milieu urbain favorisent la possession de races compactes telles que les Cockapoos et les Cockers Spaniels, les deux races les plus consultées sur les marchés en ligne de chiots à l'échelle nationale en 2024. Ces chiens nécessitent des repas à plus haute densité calorique en portions plus petites. Les fabricants répondent avec des régimes humides en mini-sachets, des aliments secs à petites croquettes et des cartons de 100 ml axés sur la réduction des déchets. Un contrôle précis des calories soutient la gestion du poids et s'aligne sur les conseils de soins préventifs des vétérinaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclassement vers les marques de distributeur sous l'effet de l'inflation | -0.8% | National, touchant particulièrement les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Incertitude post-Brexit sur l'approvisionnement en ingrédients | -0.6% | À l'échelle du Royaume-Uni, affectant les fabricants dépendants des importations | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre vétérinaire limitant l'adoption des régimes sur ordonnance | -0.4% | National, concentré dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs à l'égard des allégations sur les protéines d'insectes | -0.2% | À l'échelle du Royaume-Uni, variable selon les segments démographiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déclassement vers les marques de distributeur sous l'effet de l'inflation

Les pressions économiques contraignent les consommateurs soucieux des coûts à migrer des produits de marque premium vers des alternatives sous marque de distributeur, limitant la croissance des revenus des fabricants établis. Les impacts inflationnistes sur les budgets des ménages créent une sensibilité aux prix qui bénéficie aux offres sous marque propre des détaillants, qui offrent généralement des économies par rapport aux marques nationales. Cette tendance touche particulièrement les ménages à revenus intermédiaires, qui connaissent une réduction de leur pouvoir d'achat discrétionnaire, les contraignant à des choix difficiles entre une nutrition animale de qualité et des contraintes budgétaires. Les chaînes de supermarchés tirent parti de cette dynamique en élargissant leurs portefeuilles d'alimentation pour animaux de compagnie sous marque de distributeur avec des formulations améliorées qui réduisent l'écart de qualité perçu avec les alternatives de marque, tout en maintenant des marges attractives.

Incertitude post-Brexit sur l'approvisionnement en ingrédients

La mise en œuvre du Brexit continue de générer des perturbations de la chaîne d'approvisionnement et des augmentations de coûts qui mettent à l'épreuve l'efficacité opérationnelle des fabricants d'aliments pour animaux de compagnie au Royaume-Uni. Les exigences en matière de certificats sanitaires à l'exportation imposent 205 millions GBP (256 millions USD) de coûts supplémentaires depuis leur mise en œuvre, tandis que les frais liés au système d'utilisation commune (Common User Charge) atteignent jusqu'à 145 GBP (181 USD) par envoi[3]Source : Service de recherche du Parlement européen, « Flux commerciaux UE-Royaume-Uni », europarl.europa.eu. Les inspections frontalières irrégulières et les formalités administratives sanitaires allongent les délais d'approvisionnement en farines de viande et en vitamines importées de fournisseurs continentaux. Les entreprises se diversifient vers des exploitations agricoles nationales et des partenaires offshore en dehors de l'Union européenne pour sécuriser leur approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par produit d'alimentation pour animaux de compagnie : les nutraceutiques renforcent l'évolution premium

Le segment alimentation a généré la majeure partie des revenus, représentant 65,90 % de la part du marché de l'alimentation pour chiens au Royaume-Uni en 2025. Les croquettes sèches conservent le leadership en volume grâce à leur accessibilité économique et leur stabilité en rayon, mais les régimes humides les surpassent en valeur en raison de leur positionnement premium et de leur prix moyen au kilogramme plus élevé. La taille du marché de l'alimentation pour chiens au Royaume-Uni pour les nutraceutiques et compléments pour animaux de compagnie devrait s'étendre à un TCAC de 9,25 %, reflétant l'intérêt des propriétaires pour les solutions de santé articulaire, cutanée et intestinale. Les poudres fonctionnelles à la glucosamine, les chews à l'huile de poisson et les sprinkles probiotiques illustrent le passage d'un bien-être général à des résultats ciblés.

La demande d'aliments thérapeutiques sur ordonnance reste limitée par l'offre en raison des pénuries vétérinaires, incitant les consommateurs à se tourner vers des SKU sans ordonnance qui imitent les profils rénaux ou gastro-intestinaux. Les friandises maintiennent une croissance régulière à mesure que les propriétaires récompensent les bons comportements et renforcent l'entraînement, avec des viandes lyophilisées et des chews dentaires atteignant des prix plus élevés. Des protéines innovantes telles que la farine d'insectes et le poulet cultivé positionnent les marques à l'intersection de la durabilité et des bénéfices hypoallergéniques au sein du marché plus large de l'alimentation pour chiens au Royaume-Uni.

Par canal de distribution : l'accélération numérique redéfinit la portée

Les supermarchés et hypermarchés représentent encore 34,05 % des ventes de 2025 grâce à leur couverture nationale et à la commodité des courses hebdomadaires. Leurs têtes de gondole et leurs promotions tarifaires maintiennent l'engagement des acheteurs grand public. Pourtant, le canal en ligne, projeté à un TCAC de 7,35 %, offre un réapprovisionnement sans friction et l'accès à des recettes de niche indisponibles sur les rayons physiques. La taille du marché de l'alimentation pour chiens au Royaume-Uni attribuable aux plateformes numériques devrait dépasser celle des autres canaux d'ici 2031, en incluant les abonnements de vente directe aux consommateurs.

Les magasins spécialisés pour animaux de compagnie occupent une niche premium grâce à l'expertise de leur personnel et à des assortiments curatés, attirant les amateurs à la recherche de régimes spécifiques à la race ou de régimes crus. Les commerces de proximité répondent aux besoins impulsifs et d'urgence, notamment dans les zones urbaines à forte densité où la demande de friandises en semaine augmente. Les programmes de fidélité omnicanaux combinant les services de collecte en magasin avec des remises sur l'auto-livraison émergent comme une stratégie centrale pour les marques cherchant à gagner des parts sur le marché de l'alimentation pour chiens au Royaume-Uni en évolution.

Analyse géographique

L'Angleterre abrite la plus grande part de la population canine nationale, en faisant l'épicentre de la consommation et de la planification de la distribution. Londres, Manchester et Birmingham constituent des pôles à forte densité où les produits humides premium et fonctionnels trouvent leurs premiers adoptants. L'Écosse, avec une proportion élevée de chiens, tend à favoriser les grandes races, ce qui à son tour augmente la demande de formules riches en protéines et de soutien articulaire. La population du Pays de Galles présente la plus forte proportion de races brachycéphales, suscitant un besoin d'opportunités de régimes sur mesure axés sur le contrôle du poids et le soutien respiratoire.

La logistique régionale concentre plus de la moitié des chiens dans le Sud-Est de l'Angleterre, le Nord-Ouest de l'Angleterre, l'Est de l'Angleterre, le Sud-Ouest de l'Angleterre et le Yorkshire-et-Humber. Les fabricants privilégient les entrepôts multi-températures situés à proximité de ces corridors pour maintenir la fraîcheur des régimes humides et congelés frais. Les centres de traitement des commandes de commerce en ligne situés le long de ces corridors permettent une livraison du lendemain à la majorité des ménages, stimulant les taux de réachat en ligne.

L'impact du Brexit varie selon les régions. L'Écosse et l'Irlande du Nord font face à une dualité réglementaire lors de l'expédition de produits à travers la mer d'Irlande, contraignant certaines marques à opérer des unités de gestion de stock (SKU) en miroir satisfaisant des règles d'étiquetage divergentes. Le Protocole de Windsor (Windsor Framework) de l'Irlande du Nord introduit des contrôles documentaires supplémentaires, poussant les petits fournisseurs à s'associer à des prestataires logistiques tiers spécialisés dans la conformité transfrontalière. Collectivement, ces facteurs façonnent un manuel concurrentiel spécifique à chaque géographie qui équilibre vitesse, coûts et réglementation au sein du marché de l'alimentation pour chiens au Royaume-Uni.

Paysage concurrentiel

Le marché de l'alimentation pour chiens au Royaume-Uni présente une fragmentation modérée, les principales entreprises, notamment Mars, Incorporated, Nestle S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), Schell & Kampeter, Inc. (Diamond Pet Foods) et Farmina Pet Foods, représentant 41,7 % de la part de marché en 2024. Les multinationales Mars Incorporated et Nestlé S.A. (Purina) se démarquent par des portefeuilles étendus et une distribution multicanale ; toutefois, la fragmentation des parts restantes laisse des opportunités aux challengers agiles. L'investissement numérique d'un milliard USD de Mars Petcare construit une infrastructure de données qui alimente les algorithmes de portions et les invites de réapprovisionnement prédictif en 2024. Nestlé S.A. (Purina) améliore ses emballages en adoptant des tasses individuelles en forme de pyramide qui valorisent la différenciation en rayon et les atouts de fraîcheur.

Les fabricants nationaux GA Pet Food Partners et Inspired Pet Nutrition tirent parti des accords de marque de distributeur avec les grandes enseignes de distribution, une stratégie qui les intègre dans le virage vers les marques de distributeur porté par l'inflation. En septembre 2023, la levée de fonds de 350 millions USD de Butternut Box témoigne de la confiance du capital-risque dans les modèles d'abonnement à la cuisine fraîche qui contournent la distribution physique. Les acquisitions de General Mills Inc. et du groupe VAFO indiquent une vague de consolidation plus large ciblant les marques à fort positionnement naturel ou fonctionnel.

Les espaces blancs résident dans les sachets mono-matériau recyclables, les protéines d'insectes à bilan carbone positif et la personnalisation des repas assistée par intelligence artificielle. L'intensité concurrentielle est amplifiée par la nécessité d'afficher une grande transparence des ingrédients et par la hausse des dépenses marketing sur les plateformes sociales où les influenceurs animaliers exercent un pouvoir d'achat significatif sur le marché de l'alimentation pour chiens au Royaume-Uni.

Leaders du secteur de l'alimentation pour chiens au Royaume-Uni

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Mars Incorporated

Schell & Kampeter Inc. (Diamond Pet Foods)

Farmina Pet Foods

Nestle S.A. (Purina)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Mars Petcare investit 1 milliard USD sur trois ans dans le développement de plateformes d'intelligence artificielle et numériques, avec un accent sur les solutions de nutrition personnalisée. Cette initiative stratégique positionne l'entreprise pour rivaliser avec les marques émergentes en vente directe aux consommateurs qui s'appuient sur la technologie pour des formulations d'aliments pour chiens personnalisées.

- Avril 2024 : General Mills Inc. a finalisé l'acquisition d'Edgard and Cooper, une marque européenne d'alimentation premium pour animaux de compagnie, pour un montant non divulgué, afin d'élargir sa présence dans le segment des aliments pour animaux de compagnie naturels et durables, y compris l'alimentation pour chiens. L'acquisition renforce le portefeuille de General Mills Inc. avec des produits mettant l'accent sur les ingrédients frais et les emballages respectueux de l'environnement.

- Juillet 2023 : Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) a lancé ses nouveaux produits à base de lieu de l'Alaska et de protéines d'insectes certifiés MSC (Marine Stewardship Council) pour animaux de compagnie, notamment pour les chiens aux estomacs et peaux sensibles au Royaume-Uni. Ils contiennent des vitamines, des acides gras oméga-3 et des antioxydants.

Périmètre du rapport sur le marché de l'alimentation pour chiens au Royaume-Uni

Alimentation, nutraceutiques/compléments pour animaux de compagnie, friandises pour animaux de compagnie, régimes vétérinaires pour animaux de compagnie sont couverts en tant que segments par produit d'alimentation pour animaux de compagnie. Commerces de proximité, canal en ligne, magasins spécialisés, supermarchés/hypermarchés sont couverts en tant que segments par canal de distribution.| Alimentation | Par sous-produit | Alimentation sèche pour animaux de compagnie | Par sous-catégorie d'alimentation sèche pour animaux de compagnie | Croquettes |

| Autres aliments secs pour animaux de compagnie | ||||

| Alimentation humide pour animaux de compagnie | ||||

| Nutraceutiques/compléments pour animaux de compagnie | Par sous-produit | Bioactifs laitiers | ||

| Acides gras oméga-3 | ||||

| Probiotiques | ||||

| Protéines et peptides | ||||

| Vitamines et minéraux | ||||

| Autres nutraceutiques | ||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croquantes | ||

| Friandises dentaires | ||||

| Friandises lyophilisées et de type jerky | ||||

| Friandises molles et moelleuses | ||||

| Autres friandises | ||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Régimes dermatologiques | ||

| Diabète | ||||

| Sensibilité digestive | ||||

| Régimes anti-obésité | ||||

| Régimes de soins bucco-dentaires | ||||

| Régimes rénaux | ||||

| Maladie des voies urinaires | ||||

| Autres régimes vétérinaires |

| Commerces de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Autres canaux |

| Par produit d'alimentation pour animaux de compagnie | Alimentation | Par sous-produit | Alimentation sèche pour animaux de compagnie | Par sous-catégorie d'alimentation sèche pour animaux de compagnie | Croquettes |

| Autres aliments secs pour animaux de compagnie | |||||

| Alimentation humide pour animaux de compagnie | |||||

| Nutraceutiques/compléments pour animaux de compagnie | Par sous-produit | Bioactifs laitiers | |||

| Acides gras oméga-3 | |||||

| Probiotiques | |||||

| Protéines et peptides | |||||

| Vitamines et minéraux | |||||

| Autres nutraceutiques | |||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croquantes | |||

| Friandises dentaires | |||||

| Friandises lyophilisées et de type jerky | |||||

| Friandises molles et moelleuses | |||||

| Autres friandises | |||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Régimes dermatologiques | |||

| Diabète | |||||

| Sensibilité digestive | |||||

| Régimes anti-obésité | |||||

| Régimes de soins bucco-dentaires | |||||

| Régimes rénaux | |||||

| Maladie des voies urinaires | |||||

| Autres régimes vétérinaires | |||||

| Par canal de distribution | Commerces de proximité | ||||

| Canal en ligne | |||||

| Magasins spécialisés | |||||

| Supermarchés/Hypermarchés | |||||

| Autres canaux | |||||

Définition du marché

- FONCTIONS - Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal, mais sont principalement utilisés comme produits fonctionnels. Le périmètre comprend les aliments et compléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les compléments/nutraceutiques directement fournis aux animaux de compagnie sont inclus dans le périmètre.

- REVENDEURS - Les entreprises engagées dans la revente d'alimentation pour animaux de compagnie sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les propriétaires d'animaux de compagnie sont considérés comme les consommateurs finaux du marché étudié.

- CANAUX DE DISTRIBUTION - Les supermarchés/hypermarchés, les magasins spécialisés, les commerces de proximité, les canaux en ligne et les autres canaux sont inclus dans le périmètre. Les magasins proposant exclusivement des produits de base et personnalisés pour animaux de compagnie sont inclus dans le périmètre des magasins spécialisés.

| Mot-clé | Définition |

|---|---|

| Alimentation pour animaux de compagnie | Le périmètre de l'alimentation pour animaux de compagnie comprend les aliments consommables par les animaux de compagnie, notamment les aliments, les friandises, les régimes vétérinaires et les nutraceutiques/compléments. |

| Alimentation | L'alimentation est une nourriture animale destinée à la consommation par les animaux de compagnie. Elle est formulée pour fournir les nutriments essentiels et répondre aux besoins nutritionnels de divers types d'animaux de compagnie, notamment les chiens, les chats et d'autres animaux. Elles sont généralement segmentées en aliments secs et humides pour animaux de compagnie. |

| Alimentation sèche pour animaux de compagnie | Les aliments secs pour animaux de compagnie peuvent être extrudés/cuits au four (croquettes) ou en flocons. Ils ont une teneur en humidité plus faible, généralement autour de 12 à 20 %. |

| Alimentation humide pour animaux de compagnie | L'alimentation humide pour animaux de compagnie, également connue sous le nom d'alimentation en conserve ou d'alimentation humide pour animaux de compagnie, présente généralement une teneur en humidité plus élevée que l'alimentation sèche, allant souvent de 70 à 80 %. |

| Croquettes | Les croquettes sont des aliments secs et transformés pour animaux de compagnie se présentant en petits morceaux ou granulés de la taille d'une bouchée. Elles sont spécifiquement formulées pour fournir une nutrition équilibrée à divers animaux domestiques, tels que les chiens, les chats et d'autres animaux. |

| Friandises | Les friandises pour animaux de compagnie sont des aliments spéciaux ou des récompenses donnés aux animaux de compagnie, pour témoigner de l'affection et encourager les bons comportements. Elles sont particulièrement utilisées lors de l'entraînement. Les friandises pour animaux de compagnie sont fabriquées à partir de diverses combinaisons de viande ou de matières d'origine animale avec d'autres ingrédients. |

| Friandises dentaires | Les friandises dentaires pour animaux de compagnie sont des friandises spécialisées formulées pour favoriser une bonne hygiène bucco-dentaire chez les animaux de compagnie. |

| Friandises croquantes | Il s'agit d'un type de friandise pour animaux de compagnie à la texture ferme et croustillante qui peut être une bonne source de nutrition pour les animaux de compagnie. |

| Friandises molles et moelleuses | Les friandises molles et moelleuses pour animaux de compagnie sont un type de produit alimentaire pour animaux de compagnie formulé pour être facile à mâcher et à digérer. Elles sont généralement fabriquées à partir d'ingrédients souples et malléables, tels que de la viande, de la volaille ou des légumes, qui ont été mélangés et façonnés en petits morceaux ou lanières de la taille d'une bouchée. |

| Friandises lyophilisées et de type jerky | Les friandises lyophilisées et de type jerky sont des en-cas donnés aux animaux de compagnie, préparés selon un processus de conservation spécial, sans altérer le contenu nutritionnel, aboutissant à des friandises durables et riches en nutriments. |

| Régimes pour maladie des voies urinaires | Ce sont des régimes commerciaux spécifiquement formulés pour favoriser la santé urinaire et réduire le risque d'infections des voies urinaires et d'autres problèmes urinaires. |

| Régimes rénaux | Ce sont des aliments pour animaux de compagnie spécialisés formulés pour soutenir la santé des animaux atteints d'une maladie rénale ou d'une insuffisance rénale. |

| Régimes pour sensibilité digestive | Les régimes pour sensibilité digestive sont spécialement formulés pour répondre aux besoins nutritionnels des animaux de compagnie souffrant de problèmes digestifs tels que les intolérances alimentaires, les allergies et les sensibilités. Ces régimes sont conçus pour être facilement digestibles et pour réduire les symptômes des problèmes digestifs chez les animaux de compagnie. |

| Régimes de soins bucco-dentaires | Les régimes de soins bucco-dentaires pour animaux de compagnie sont des régimes spécialement formulés pour favoriser la santé et l'hygiène bucco-dentaire chez les animaux de compagnie. |

| Alimentation pour animaux de compagnie sans céréales | Alimentation pour animaux de compagnie ne contenant pas de céréales courantes comme le blé, le maïs ou le soja. Les régimes sans céréales sont souvent préférés par les propriétaires d'animaux à la recherche d'options alternatives ou si leurs animaux présentent des sensibilités alimentaires spécifiques. |

| Alimentation premium pour animaux de compagnie | Alimentation pour animaux de compagnie de haute qualité formulée avec des ingrédients supérieurs, offrant souvent des avantages nutritionnels supplémentaires par rapport à l'alimentation standard pour animaux de compagnie. |

| Alimentation naturelle pour animaux de compagnie | Alimentation pour animaux de compagnie fabriquée à partir d'ingrédients naturels, avec un traitement minimal et sans conservateurs artificiels. |

| Alimentation biologique pour animaux de compagnie | L'alimentation pour animaux de compagnie est produite à partir d'ingrédients biologiques, exempts de pesticides synthétiques, d'hormones et d'organismes génétiquement modifiés (OGM). |

| Extrusion | Procédé de fabrication utilisé pour produire des aliments secs pour animaux de compagnie, dans lequel les ingrédients sont cuits, mélangés et façonnés sous haute pression et température. |

| Autres animaux de compagnie | Les autres animaux de compagnie comprennent les oiseaux, les poissons, les lapins, les hamsters, les furets et les reptiles. |

| Palatabilité | Le goût, la texture et l'arôme de l'alimentation pour animaux de compagnie influencent son attrait et son acceptation par les animaux de compagnie. |

| Alimentation complète et équilibrée pour animaux de compagnie | Alimentation pour animaux de compagnie fournissant tous les nutriments essentiels dans des proportions appropriées pour répondre aux besoins nutritionnels des animaux de compagnie sans supplémentation supplémentaire. |

| Conservateurs | Ce sont les substances ajoutées à l'alimentation pour animaux de compagnie pour prolonger sa durée de conservation et prévenir son altération. |

| Nutraceutiques | Produits alimentaires offrant des bénéfices pour la santé au-delà de la nutrition de base, contenant souvent des composés bioactifs aux effets thérapeutiques potentiels. |

| Probiotiques | Bactéries bénéfiques vivantes qui favorisent un équilibre sain de la flore intestinale, soutenant la santé digestive et la fonction immunitaire chez les animaux de compagnie. |

| Antioxydants | Composés qui aident à neutraliser les radicaux libres nocifs dans l'organisme, favorisant la santé cellulaire et soutenant le système immunitaire chez les animaux de compagnie. |

| Durée de conservation | La durée pendant laquelle l'alimentation pour animaux de compagnie reste sûre et nutritionnellement viable à la consommation après sa date de production. |

| Régime sur ordonnance | Alimentation spécialisée pour animaux de compagnie formulée pour traiter des affections médicales spécifiques sous supervision vétérinaire. |

| Allergène | Substance pouvant provoquer des réactions allergiques chez certains animaux de compagnie, conduisant à des allergies ou sensibilités alimentaires. |

| Alimentation en conserve | Alimentation humide pour animaux de compagnie conditionnée en boîtes de conserve et contenant une teneur en humidité plus élevée que l'alimentation sèche. |

| Régime à ingrédients limités | Alimentation pour animaux de compagnie formulée avec un nombre réduit d'ingrédients pour minimiser les allergènes potentiels. |

| Analyse garantie | Les niveaux minimaux ou maximaux de certains nutriments présents dans l'alimentation pour animaux de compagnie. |

| Gestion du poids | Alimentation pour animaux de compagnie conçue pour aider les animaux à maintenir un poids sain ou à soutenir les efforts d'amaigrissement. |

| Autres nutraceutiques | Comprend les prébiotiques, les antioxydants, les fibres digestives, les enzymes, les huiles essentielles et les herbes. |

| Autres régimes vétérinaires | Comprend les régimes de gestion du poids, la santé de la peau et du pelage, les soins cardiaques et les soins articulaires. |

| Autres friandises | Comprend les rawhides, les blocs minéraux, les lickables et les herbes à chat. |

| Autres aliments secs | Comprend les flocons de céréales, les mélanges, les enrichisseurs de repas, les aliments lyophilisés et les aliments séchés à l'air. |

| Autres animaux | Comprend les oiseaux, les poissons, les reptiles et les petits animaux (lapins, furets, hamsters). |

| Autres canaux de distribution | Comprend les cliniques vétérinaires, les commerces locaux non réglementés et les magasins d'alimentation animale et agricole. |

| Protéines et peptides | Les protéines sont de grandes molécules composées d'unités de base appelées acides aminés qui contribuent à la croissance et au développement des animaux de compagnie. Les peptides sont de courtes chaînes de 2 à 50 acides aminés. |

| Acides gras oméga-3 | Les acides gras oméga-3 sont des graisses polyinsaturées essentielles qui jouent un rôle crucial dans la santé et le bien-être général des animaux de compagnie. |

| Vitamines | Les vitamines sont des composés organiques essentiels indispensables au fonctionnement physiologique vital. |

| Minéraux | Les minéraux sont des substances inorganiques naturellement présentes qui sont essentielles à diverses fonctions physiologiques chez les animaux de compagnie. |

| CKD | Maladie rénale chronique |

| DHA | Acide docosahexaénoïque |

| EPA | Acide eicosapentaénoïque |

| ALA | Acide alpha-linolénique |

| BHA | Hydroxyanisole butylé |

| BHT | Hydroxytoluène butylé |

| FLUTD | Affection des voies urinaires inférieures félines |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour la prévision de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement