Taille et Part du Marché de l'Alimentation pour Chiens de Petite Race

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

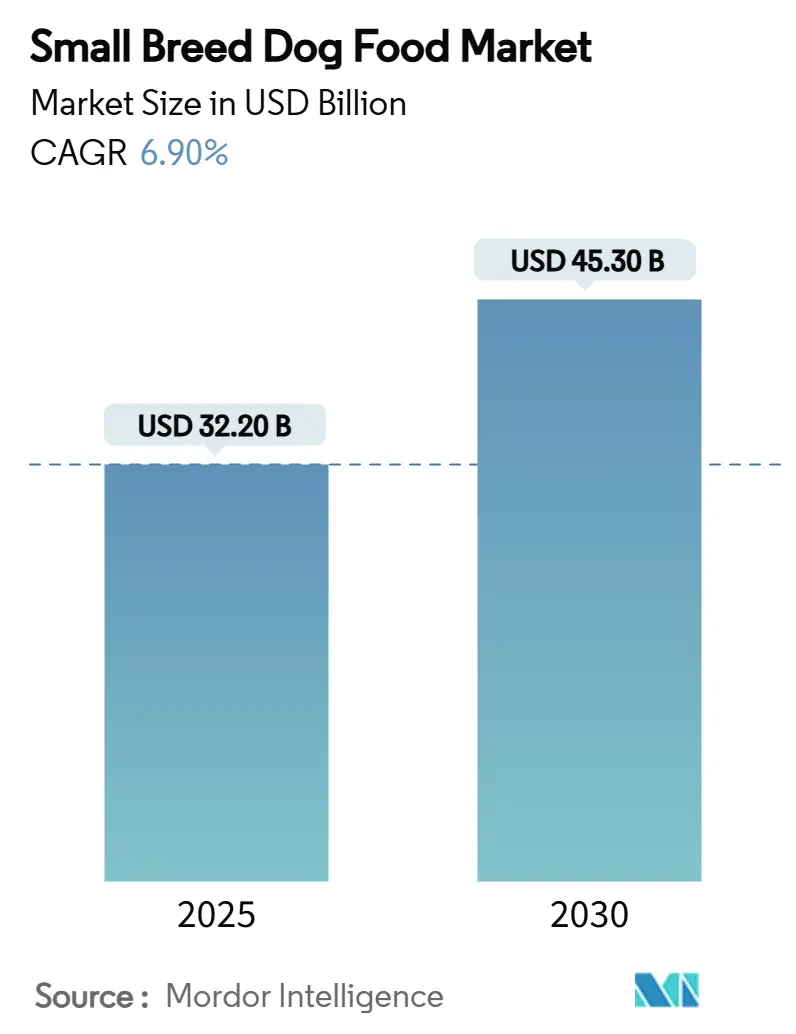

| Taille du Marché (2025) | 32.20 Milliards de dollars |

| Taille du Marché (2030) | 45.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.90% CAGR |

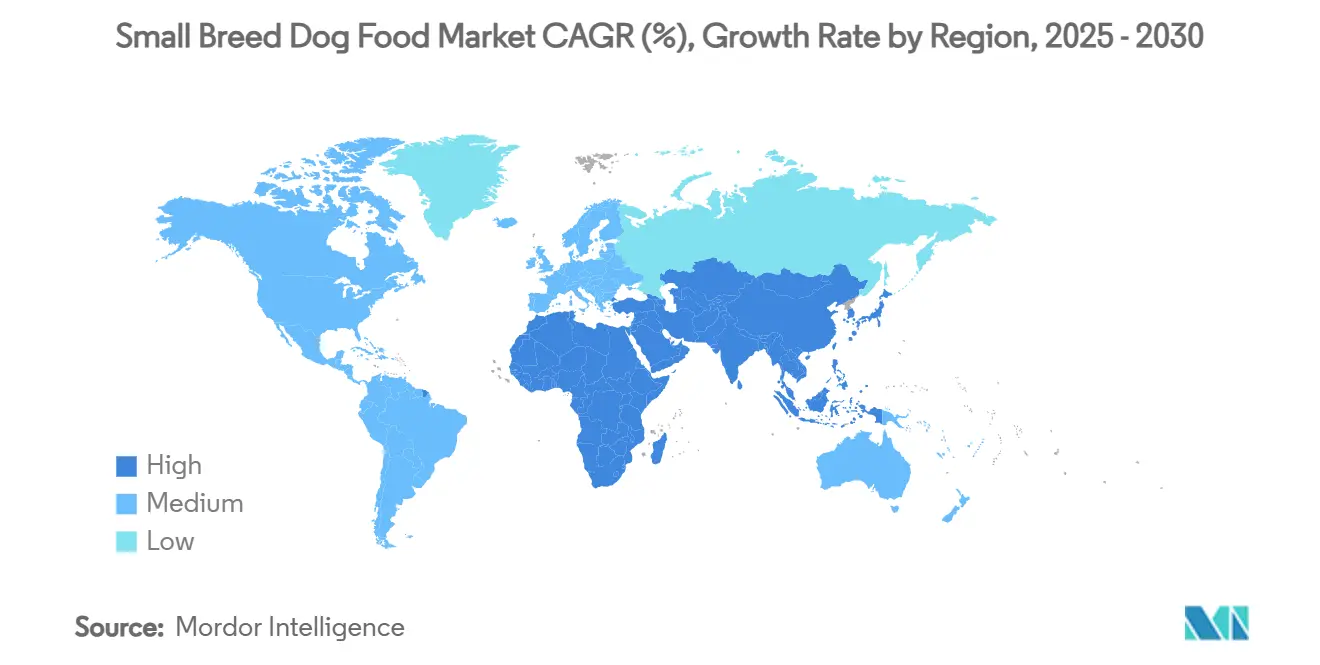

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Alimentation pour Chiens de Petite Race par Mordor Intelligence

Le marché de l'alimentation pour chiens de petite race est évalué à 32,2 milliards USD en 2025 et devrait atteindre 45,3 milliards USD d'ici 2030, progressant à un CAGR de 6,9%, la taille actuelle du marché et le CAGR projeté illustrant tous deux une trajectoire de croissance robuste. La dynamique repose sur trois forces concomitantes, notamment l'urbanisation soutenue qui favorise les compagnons de petite taille, la premiumisation de la nutrition spécifique aux races et les modèles de commerce en ligne qui utilisent les données pour affiner les cycles de réapprovisionnement. Les friandises et les collations connaissent la croissance la plus rapide, les propriétaires associant des compléments fonctionnels à leurs routines de récompense, tandis que les mini-croquettes dentaires continuent d'élever les recettes sèches premium. L'Amérique du Nord reste le principal pôle de revenus, mais l'Asie-Pacifique génère la valeur incrémentale la plus élevée, portée par la hausse du revenu disponible et l'humanisation des animaux de compagnie à Shanghai, Tokyo et Mumbai. La transformation numérique s'accélère, les livraisons par abonnement réduisant les frictions pour les millennials pressés et acheminant des données de consommation granulaires vers les formulateurs ; ces informations façonnent déjà des recommandations d'alimentation basées sur l'IA qui renforcent la valeur client à vie.

Principaux Enseignements du Rapport

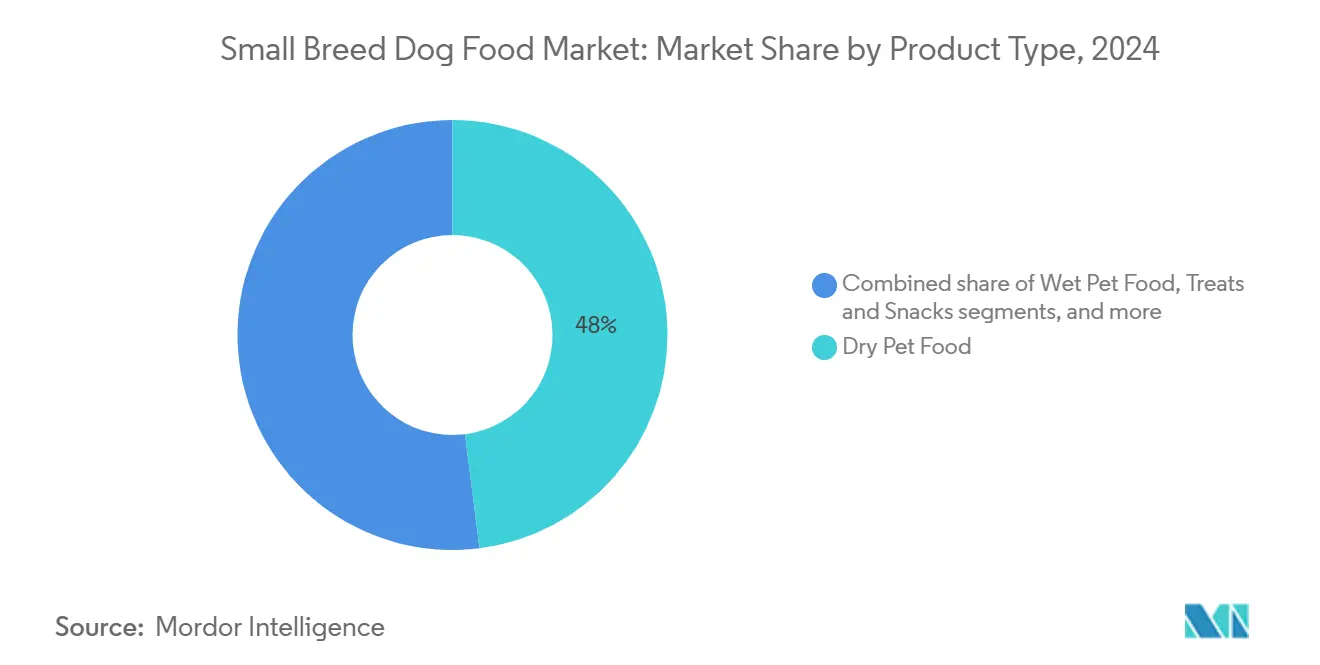

- Par type de produit, les aliments secs pour animaux de compagnie représentaient 48% de la part du marché de l'alimentation pour chiens de petite race en 2024, tandis que les friandises et les collations devraient afficher un CAGR de 9% jusqu'en 2030.

- Par source d'ingrédients, les protéines animales représentaient 68% de la taille du marché de l'alimentation pour chiens de petite race en 2024, les intrants à base d'insectes devant progresser à un CAGR de 8,2% jusqu'en 2030.

- Par stade de vie, les formules pour adultes représentaient 41,5% du marché de l'alimentation pour chiens de petite race en 2024, tandis que les régimes pour seniors enregistreront le CAGR le plus rapide à 7%.

- Par fonctionnalité santé, les recettes dentaires représentaient 28% de la taille du marché de l'alimentation pour chiens de petite race en 2024 et progressent à un CAGR de 8,2%.

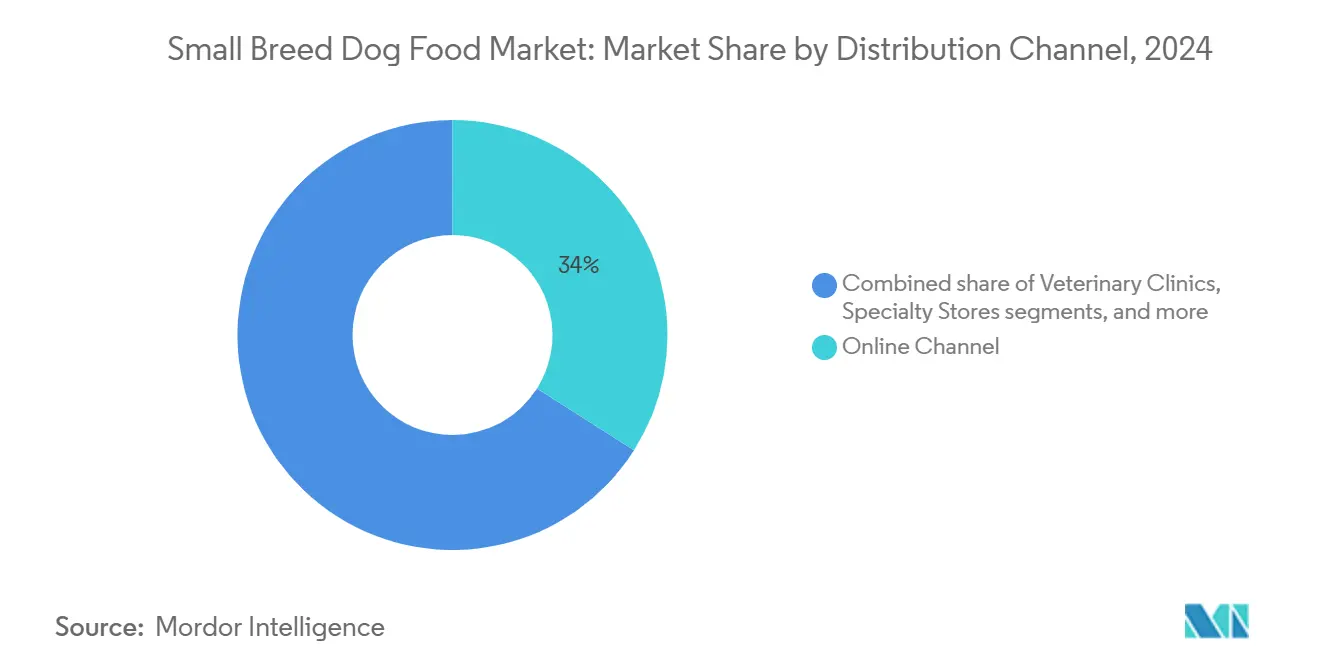

- Par canal de distribution, les ventes en ligne représentaient 34% du marché de l'alimentation pour chiens de petite race en 2024 et croîtront à un CAGR de 11,4%.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 36% en 2024, tandis que l'Asie-Pacifique enregistrera un CAGR de 8,4%.

Tendances et Perspectives du Marché Mondial de l'Alimentation pour Chiens de Petite Race

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Premiumisation des formules spécifiques aux races | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Abonnements au commerce en ligne et livraison automatique | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence des millennials urbains pour les petits chiens | +1.2% | Centres urbains mondiaux, notamment en Asie-Pacifique | Long terme (≥ 4 ans) |

| Recommandation vétérinaire des mini-croquettes dentaires | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Montée en puissance des options fraîches et réfrigérées de qualité humaine | +0.8% | Amérique du Nord, expansion vers l'Europe | Moyen terme (2-4 ans) |

| Applications d'alimentation personnalisée basées sur l'IA | +0.6% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des Formules Spécifiques aux Races

Les aliments secs et humides premium adaptés aux petites mâchoires, à la densité calorique et aux taux métaboliques commandent des primes de prix de 30 à 50% par rapport aux offres de masse. La gamme Royal Canin Small Indoor Adult de Mars et Hill's Science Diet Small Paws offrent des profils nutritionnels ciblés validés par des essais cliniques, cimentant la fidélité à la marque et soutenant l'expansion des marges[1]Source : Mars Incorporated, « Fiche produit Royal Canin Small Indoor Adult », MARS.COM . La collaboration croissante avec les vétérinaires renforce les allégations fondées sur la science, incitant les détaillants à allouer davantage d'espace en rayon aux références à prix élevé. Les leaders du marché étendent cette stratégie aux compléments alimentaires, Royal Canin ajoutant des probiotiques en 2025 pour élargir les valeurs moyennes des commandes. L'accélération des mandats de transparence des étiquettes aux États-Unis et dans l'Union européenne amplifie la confiance des consommateurs et légitime davantage les gammes premium.

Abonnements au Commerce en Ligne et Livraison Automatique

Chewy, Amazon et les plateformes régionales captent des abonnés en quête de réapprovisionnement sans tracas et de remises sur les achats en gros. Les clients récurrents dépensent 35% de plus par animal de compagnie chaque année, justifiant des investissements importants dans la logistique prédictive. Les moteurs de recommandation basés sur l'IA ajustent les portions en fonction du poids, de l'âge et de l'activité, réduisant le gaspillage alimentaire et améliorant les résultats en matière de bien-être. Le comportement d'achat de l'ère COVID-19 a persisté jusqu'en 2025, poussant la pénétration en ligne du marché de l'alimentation pour chiens de petite race au-delà de 40% dans les économies développées. Les propriétaires de marques exploitent les portails directs aux consommateurs pour tester des saveurs en édition limitée, raccourcissant les cycles de R&D et entretenant des boucles de rétroaction.

Préférence des Millennials Urbains pour les Petits Chiens

La montée de la vie en appartement et le retard de la parentalité à Séoul, São Paulo et New York soutiennent une hausse pluriannuelle des races toy et miniatures. Cela indique que les ménages gagnant plus de 75 000 USD allouent 1 630 USD par chien et par an, soit 17% de plus que la moyenne nationale. Les règles de transport en commun favorables aux animaux de compagnie dans les grandes villes asiatiques rendent les races compactes pratiques, renforçant l'absorption régulière de croquettes et de friandises spécialisées. Les promoteurs de copropriétés axées sur les animaux de compagnie s'associent à des marques premium pour offrir des boîtes de bienvenue, créant des canaux de demande intégrés. Ce changement démographique soutient des gains durables en volume et en valeur pour le marché de l'alimentation pour chiens de petite race.

Recommandation Vétérinaire des Mini-Croquettes Dentaires

L'Association Vétérinaire Médicale Américaine associe la prévention des maladies parodontales au diamètre et à la texture des croquettes, incitant les cliniques à recommander des bouchées conçues à cet effet qui éliminent mécaniquement la plaque dentaire. La matrice de fibres entrelacées brevetée par Hill's et les noyaux double texture croustillant-moelleux de Nestlé Purina ont enregistré une croissance à deux chiffres dans les dispensaires des cliniques. Les gammes axées sur les soins bucco-dentaires s'étendent aux friandises, aux mâchoires sans rinçage et aux additifs pour l'eau, élargissant les sources de revenus. Les assureurs au Canada remboursent désormais les régimes dentaires, stimulant davantage l'adoption. Les subventions éducatives des fabricants assurent un développement professionnel continu, approfondissant la relation avec les prescripteurs et préservant les prix premium en rayon.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déclassement vers les marques économiques sous l'effet de l'inflation | -1.4% | Mondial, impact le plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en protéines premium | -1.1% | Mondial, affectant particulièrement les segments premium | Moyen terme (2-4 ans) |

| Contrôle de la FDA sur les régimes sans céréales | -0.8% | Amérique du Nord, expansion vers d'autres régions | Moyen terme (2-4 ans) |

| Pression des coûts d'émission de la chaîne du froid | -0.5% | Mondial, plus fort dans les régions à réglementation environnementale stricte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclassement vers les Marques Économiques sous l'Effet de l'Inflation

L'indice des prix à la consommation des aliments pour animaux de compagnie aux États-Unis se situe 23% au-dessus des quatre dernières années en 2025, malgré un récent assouplissement, incitant 43% des propriétaires à réduire leurs dépenses. Les propriétaires sensibles aux prix se tournent vers des formulations à marque propre, ralentissant temporairement la dynamique premium. Les détaillants répondent avec des gammes offrant un meilleur rapport qualité-prix qui imitent les références leaders à des prix inférieurs de 15%. Bien que le risque de déclassement soit le plus prononcé au Brésil, en Inde et en Afrique du Sud, les programmes de fidélité et les coupons compensent partiellement la perte de volume sur les marchés matures. Les fabricants rationalisent les tailles d'emballage et font appel à la sous-traitance pour défendre leur présence en rayon sans éroder l'image de marque.

Volatilité de l'Approvisionnement en Protéines Premium

Les épidémies d'influenza aviaire hautement pathogène ont resserré les approvisionnements en œufs et fait monter les prix au comptant mondiaux de 40% en 2025[2]Source : The Cattle Site, « Une augmentation de 41,1% des prix des œufs aux États-Unis attendue en 2025 », THECATTLESITE.COM , augmentant les coûts des régimes formulés. La rareté des aliments pour animaux due à la sécheresse a fait monter les cours des matières premières de bœuf et d'agneau, comprimant les marges brutes des pâtés humides riches en viandes nouvelles. Les producteurs se couvrent par une diversification des sources d'approvisionnement, investissant dans la farine d'insectes et des lignes pilotes de poulet cultivé pour stabiliser les intrants. L'approbation réglementaire de la protéine de ver de farine par l'AAFCO en 2024 offre une atténuation des risques, mais les essais de palatabilité pour les races miniatures allongent les délais de commercialisation. La volatilité persistante met à l'épreuve la stabilité des prix sur le marché de l'alimentation pour chiens de petite race.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Aliments Secs Face à l'Innovation du Frais

Les aliments secs pour animaux de compagnie représentaient 48% du marché de l'alimentation pour chiens de petite race en 2024, car ils équilibrent coût, commodité et bénéfices dentaires. Les bouchées à forme optimisée encouragent la mastication, améliorant l'hygiène bucco-dentaire sans étapes supplémentaires. Les aliments humides séduisent les mangeurs difficiles et les chiens plus âgés à force de morsure réduite, mais la pression sur les marges persiste en raison de l'inflation du prix des boîtes en aluminium.

Les friandises et les collations émergent comme la catégorie phare, affichant un CAGR de 9% porté par des mâchoires fonctionnelles visant le soulagement de l'anxiété et le soutien articulaire. Les bâtonnets premium et les bouchées réfrigérées de cette sous-catégorie reflètent les tendances de grignotage humain, la positionnant comme une routine quotidienne plutôt qu'une indulgence occasionnelle. Les repas frais surgelés restent une niche mais enregistrent la croissance en valeur la plus rapide à mesure que les réseaux de chaîne du froid s'étendent. Les propriétaires disposant d'un espace de stockage limité continuent de s'appuyer sur des boîtes et des sachets stables à température ambiante, signalant une coexistence des formats plutôt qu'une substitution pure et simple au sein du marché de l'alimentation pour chiens de petite race.

Par Source d'Ingrédients : Les Protéines Alternatives Entrent dans le Courant Dominant

Les recettes à base de protéines animales représentaient 68% du marché de l'alimentation pour chiens de petite race en 2024, tirant parti d'une digestibilité élevée et d'une complétude en acides aminés. La montée en puissance de l'examen de la durabilité alimente cependant des gains à deux chiffres pour les intrants végétaux et à base d'insectes. L'approbation de l'AAFCO en 2025 pour la farine de ver de farine séchée permet aux marques de lancer des éco-labels affichant une utilisation des terres inférieure de 80% à celle de la volaille. Les mélanges à base de plantes utilisant des isolats de pois ou de pois chiche font face à des défis de supplémentation en taurine mais répondent aux préférences des propriétaires végétaliens dans certains clusters urbains.

Le développement des protéines à base d'insectes démontre la trajectoire de croissance la plus forte à un CAGR de 8,2% jusqu'en 2030, avec des entreprises comme Protix s'associant à Tyson pour une expansion mondiale et de multiples approbations réglementaires en attente sur les marchés internationaux. Des boosters nutraceutiques synthétiques tels que le DHA d'algues, les postbiotiques et les bêta-glucanes dérivés de la levure sont intégrés dans les références principales pour ajouter des allégations fonctionnelles sans altérer le goût. Ces micro-ajouts défendent les prix premium malgré les fluctuations des coûts de la viande. Des formats hybrides, combinant 70% de poulet avec 30% de farine d'insectes[3]Source : Association of American Feed Control Officials, « Mises à jour des définitions d'ingrédients 2025 », AAFCO.ORG , sont pilotés en Allemagne et au Japon comme compromis entre palatabilité et objectifs de réduction carbone. L'éducation progressive des consommateurs reste essentielle, mais l'acceptation grand public s'accélère au sein du marché de l'alimentation pour chiens de petite race.

Par Stade de Vie : Les Formules Adultes en Tête, les Besoins des Seniors en Hausse

Les adultes constituent le groupe le plus important, représentant 41,5% du marché de l'alimentation pour chiens de petite race en 2024, la majorité des petites races maintenant un état métabolique stable pendant de longues périodes. Les mises à jour de formules en 2025 ont introduit la L-carnitine et un taux de matières grasses contrôlé pour prévenir la prise de poids en milieu de vie. Les chiots représentent une part significative de la consommation et génèrent des revenus réguliers grâce à des fréquences d'alimentation élevées. Les recettes riches en DHA soutiennent le développement neurologique rapide et commandent des prix en tête de rayon.

Les références pour seniors s'accélèrent à un CAGR de 7% à mesure que les visites vétérinaires signalent plus tôt les problèmes rénaux et articulaires. Les entreprises ajoutent des triglycérides à chaîne moyenne pour le soutien cognitif et de la moule à lèvres vertes pour l'intégrité du cartilage. Un emballage de style pharmaceutique avec un étiquetage indexé par âge simplifie la consultation dans les points de vente au détail. Les fabricants associent des bons de test de laboratoire aux achats de régimes pour seniors, intégrant une boucle de surveillance de la santé et renforçant la fidélisation sur le marché de l'alimentation pour chiens de petite race.

Par Canal de Distribution : Le Service en Ligne Redéfinit la Commodité

Le canal en ligne représentait 34% du marché de l'alimentation pour chiens de petite race en 2024, croissant au CAGR le plus élevé de 11,4%, porté par des services de réapprovisionnement automatique alignés sur les cycles de consommation mensuelle de 4 kilogrammes typiques des petites races. Les remises sur les livraisons récurrentes et les coffrets cadeaux personnalisés augmentent les paniers de 27%. Les animaleries spécialisées conservent une bonne part de marché en proposant des stations de mesure personnalisées et des consultations nutritionnelles. Les supermarchés sont très rentables mais jouent un rôle essentiel en encourageant les achats spontanés de friandises lors des courses hebdomadaires.

Les cliniques vétérinaires captent une marge premium sur les régimes sur ordonnance pour les problèmes urinaires et dermatologiques. Les plateformes de téléconsultation vétérinaire intègrent des recommandations alimentaires dans l'application liées à la livraison à domicile, associant conseils professionnels et exécution du commerce en ligne. Les programmes de fidélité omnicanaux permettent aux propriétaires de cumuler des points lors des visites vétérinaires, des applications mobiles et des magasins physiques, cimentant l'engagement à long terme avec le marché de l'alimentation pour chiens de petite race.

Par Fonctionnalité Santé : Les Gammes Dentaires et Digestives Gagnent en Dynamisme

Les régimes pour la santé dentaire représentaient 28% du marché de l'alimentation pour chiens de petite race en 2024 et progressent à un CAGR de 8,2%, portés par des preuves que 80% des chiens de moins de 9 kg présentent des symptômes parodontaux avant l'âge de 3 ans. Les innovations en matière de mâchoires cliniques utilisant des enrobages enzymatiques réduisent le tartre jusqu'à 44% après 28 jours. La santé digestive affiche la deuxième croissance la plus rapide, les mélanges de fibres prébiotiques soulageant les estomacs sensibles courants chez les races miniatures.

La gestion du poids maintient une demande stable face aux préoccupations des propriétaires concernant les modes de vie sédentaires en intérieur. Les produits enrichis en L-carnitine et à densité énergétique réduite maintiennent l'apport calorique sous contrôle sans diminuer la satiété. Les gammes pour la peau et le pelage exploitent l'huile de saumon et la biotine pour traiter la prévalence de la dermatite atopique chez les Shih Tzus et les Yorkies. Les recettes multifonctionnelles fusionnent désormais les allégations dentaires, articulaires et intestinales, réduisant le nombre de références tout en augmentant les prix de vente moyens au sein du marché de l'alimentation pour chiens de petite race.

Analyse Géographique

L'Amérique du Nord était en tête avec une part de revenus de 36% en 2024, soutenue par un taux de possession d'animaux de compagnie dans les ménages de 66% et des segments premium matures. Les États-Unis à eux seuls détiennent la plus grande part dans les formulations pour petites races, soutenus par 28 000 cliniques vétérinaires recommandant des marques fondées sur la science. La pénétration en ligne au Canada a atteint 48%, stimulée par un accès élevé au haut débit et des hivers rigoureux qui favorisent la livraison à domicile. La classe moyenne mexicaine en plein essor stimule le volume, mais l'adoption en valeur est à la traîne en raison des disparités de revenus.

L'Asie-Pacifique est le marché à la croissance la plus rapide, affichant un CAGR de 8,4% jusqu'en 2030. Le marché de l'alimentation pour chiens de petite race en Chine est en pleine croissance, les marques importées bénéficiant d'un allègement tarifaire dans le cadre de l'accord commercial de Phase 1. Le Japon dépense le plus par animal de compagnie à 2 056 USD par an, reflétant une démographie de propriétaires vieillissants qui traitent les animaux comme des membres de la famille. L'Inde, encore au début de l'adoption premium, affiche une croissance à trois chiffres du canal en ligne grâce au commerce sur smartphone et à la facilité des paiements fintech. Les mégapoles d'Asie du Sud-Est telles que Bangkok et Jakarta connaissent une montée en puissance de la possession de races toy, créant des micro-entrepôts pour accélérer la livraison du dernier kilomètre.

L'Europe affiche une croissance régulière. L'Allemagne et le Royaume-Uni ancrent le volume, tandis que la France mène les pilotes d'emballages durables réclamés par les acheteurs soucieux de l'environnement. La réglementation de l'Union européenne sur les nouveaux aliments rationalise les approbations des protéines d'insectes, donnant aux pionniers régionaux un avantage de premier entrant. La part des marques propres culmine à 34% alors que les discounters en Espagne et en Pologne développent leurs mini-croquettes sous marque propre. Les marchés nordiques expérimentent des inclusions de viande cultivée soutenues par des subventions publiques de R&D, signalant de futures voies d'innovation pour le marché de l'alimentation pour chiens de petite race.

Paysage Concurrentiel

Les principaux concurrents ont démontré un niveau de concentration raisonnable, tout en laissant de la place aux acteurs de niche. Mars Incorporated opère à travers les gammes Royal Canin, Cesar et Nutro. Nestlé Purina, à travers Purina ONE et Pro Plan Small Breed, tire parti de sa fabrication mondiale et de ses recommandations vétérinaires. La marque Hill's de Colgate-Palmolive se concentre sur les références Science Diet et Prescription Diet exclusives aux cliniques. Spectrum se retire des divisions axées sur le poisson pour affûter son focus sur la nutrition canine, tandis que J.M. Smucker cède certains actifs liés aux animaux de compagnie pour se recentrer sur les produits de grande consommation.

L'activité stratégique se concentre sur l'expansion des capacités et l'acquisition de technologies. Mars a inauguré une nouvelle usine d'aliments secs en Ohio, augmentant significativement la production tout en obtenant la certification LEED Argent. Nestlé Purina a posé la première pierre d'une usine d'aliments humides en Géorgie pour répondre à la demande croissante de sachets. General Mills a acquis Whitebridge Pet Brands, ajoutant des compléments fonctionnels et des collations lyophilisées à son portefeuille Blue Buffalo. La consolidation en cours resserre le pouvoir d'achat des ingrédients mais ouvre des espaces blancs pour les start-ups agiles.

Les spécialistes du numérique et du frais défient les acteurs établis. Freshpet, The Farmer's Dog et Nom Nom développent des plateformes d'abonnement qui contournent les marges de la distribution et collectent des données d'alimentation granulaires. Mars a investi dans l'IA pour personnaliser la nutrition et lancé l'application Greenies Canine Dental Check qui analyse de vastes ensembles de données d'images pour la détection de la plaque dentaire. Le fournisseur de protéines d'insectes Ÿnsect a obtenu l'approbation de l'AAFCO, s'associant à des co-fabricants multinationaux pour intégrer des intrants durables dans les marques historiques. Ces mouvements intensifient les cycles d'innovation au sein du marché de l'alimentation pour chiens de petite race.

Leaders du Secteur de l'Alimentation pour Chiens de Petite Race

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

General Mills, Inc.

Spectrum Brands Holdings Inc.

Nestlé (Purina)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Mars Incorporated, l'un des principaux fournisseurs d'alimentation pour chiens de petite race, a ouvert une installation Royal Canin de 450 millions USD à Lewisburg, Ohio, marquant sa plus grande usine mondiale d'aliments secs pour animaux de compagnie et créant 270 emplois tout en obtenant la certification LEED Argent pour la durabilité.

- Avril 2025 : Just Food For Dogs a étendu sa gamme d'aliments frais surgelés pour chiens grâce à un partenariat avec PetSmart, capitalisant sur la croissance des ventes de 30% dans les aliments frais pour animaux de compagnie par rapport à 2,4% sur le marché global des aliments pour chiens, y compris l'alimentation pour chiens de petite race.

- Novembre 2024 : General Mills a annoncé l'acquisition de Whitebridge Pet Brands pour 1,45 milliard USD, incluant les marques Tiki Pets et Cloud Star qui fournissent de l'alimentation pour chiens de petite race, marquant sa cinquième acquisition liée aux animaux de compagnie en 6 ans.

Portée du Rapport sur le Marché Mondial de l'Alimentation pour Chiens de Petite Race

| Aliments Secs pour Animaux de Compagnie |

| Aliments Humides pour Animaux de Compagnie |

| Friandises et Collations |

| Autres Aliments |

| Protéines d'Origine Animale |

| Protéines d'Origine Végétale |

| Protéines d'Origine Insecte |

| Additifs Nutraceutiques Synthétiques |

| Chiot |

| Adulte |

| Senior |

| Gestion du Poids |

| Peau et Pelage |

| Santé Dentaire |

| Santé Digestive |

| Soutien Articulaire |

| Autres |

| Supermarchés et Hypermarchés |

| Canaux en Ligne |

| Animaleries Spécialisées |

| Cliniques Vétérinaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Aliments Secs pour Animaux de Compagnie | |

| Aliments Humides pour Animaux de Compagnie | ||

| Friandises et Collations | ||

| Autres Aliments | ||

| Par Source d'Ingrédients | Protéines d'Origine Animale | |

| Protéines d'Origine Végétale | ||

| Protéines d'Origine Insecte | ||

| Additifs Nutraceutiques Synthétiques | ||

| Par Stade de Vie | Chiot | |

| Adulte | ||

| Senior | ||

| Par Fonctionnalité Santé | Gestion du Poids | |

| Peau et Pelage | ||

| Santé Dentaire | ||

| Santé Digestive | ||

| Soutien Articulaire | ||

| Autres | ||

| Par Canal de Distribution | Supermarchés et Hypermarchés | |

| Canaux en Ligne | ||

| Animaleries Spécialisées | ||

| Cliniques Vétérinaires | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'alimentation pour chiens de petite race ?

Le marché de l'alimentation pour chiens de petite race est évalué à 32,2 milliards USD en 2025.

À quelle vitesse le marché va-t-il croître jusqu'en 2030 ?

Les revenus devraient augmenter à un CAGR de 6,9%, atteignant 45,3 milliards USD d'ici 2030.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR anticipé de 8,4%, alimenté par l'urbanisation et la hausse du revenu disponible.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les friandises et les collations devraient croître à un CAGR de 9%, les propriétaires associant des bénéfices fonctionnels aux récompenses d'entraînement.

Dernière mise à jour de la page le: