Taille et parts du marché des générateurs diesel en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

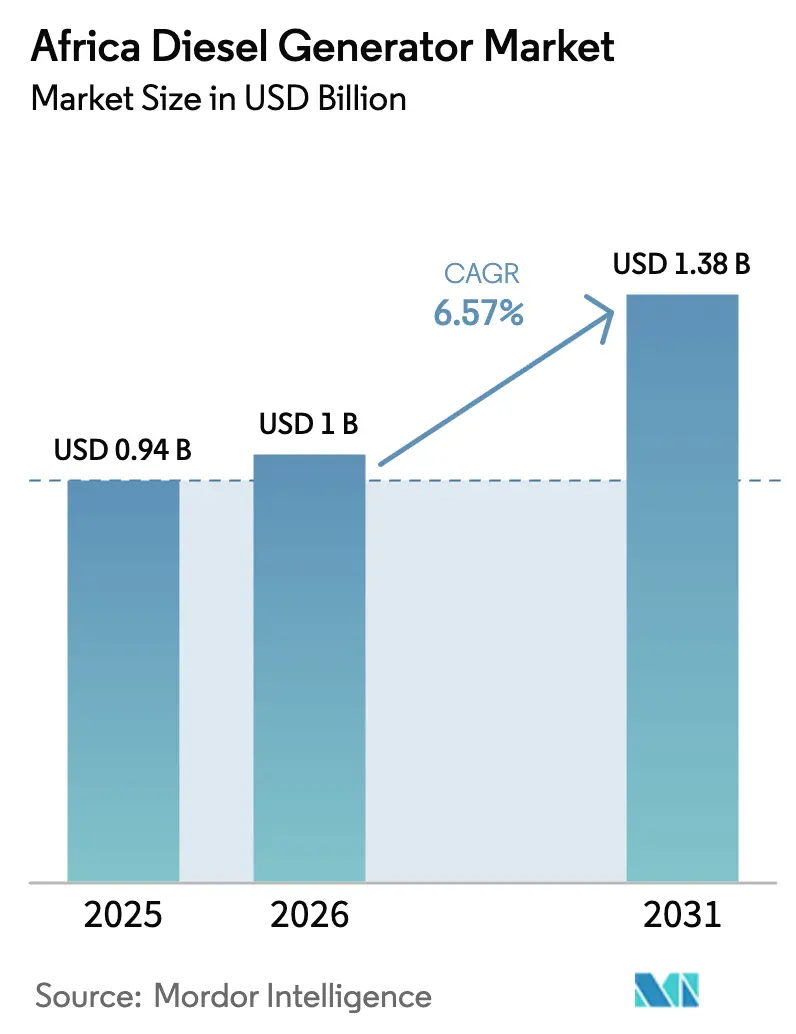

| Taille du marché de l'année de base (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs diesel en Afrique par Mordor Intelligence

La taille du marché des générateurs diesel en Afrique en 2026 est estimée à 1 milliard USD, en hausse par rapport à la valeur de 0,94 milliard USD en 2025, avec des projections pour 2031 indiquant 1,38 milliard USD, soit une croissance à un TCAC de 6,57 % sur la période 2026-2031.

Cette courbe de croissance reflète des déficits structurels profondément enracinés en matière d'approvisionnement en énergie, les réseaux électriques d'Afrique subsaharienne ayant subi en moyenne 56 heures de coupures mensuelles en 2024, contraignant les entreprises à s'auto-assurer par le biais de la production captive.(1)Afrobaromètre, "Pannes de réseau et fiabilité de l'électricité en Afrique subsaharienne", afrobarometer.org Parallèlement, 12 nouveaux centres de données de niveau III et IV récemment mis en service au Nigéria, au Kenya et en Afrique du Sud ont adopté des ensembles de secours de plusieurs mégawatts qui privilégient massivement le diesel par rapport au gaz en raison d'une infrastructure de gazoduc limitée.(2)Digitalisation World, "Caterpillar Joins Africa Data Centres Association," digitalisationworld.com La densification des tours de télécommunications a ajouté 8 200 sites au Nigéria et au Kenya en 2024, dont la plupart sont conçus autour de microréseaux hybrides diesel-solaire là où l'extension du réseau reste non rentable. Ensemble, ces vecteurs maintiennent le marché des générateurs diesel africain au premier plan des préoccupations des investisseurs souhaitant capitaliser sur une demande d'énergie résiliente dans un continent aux prises avec une instabilité chronique du réseau électrique.

Points clés du rapport

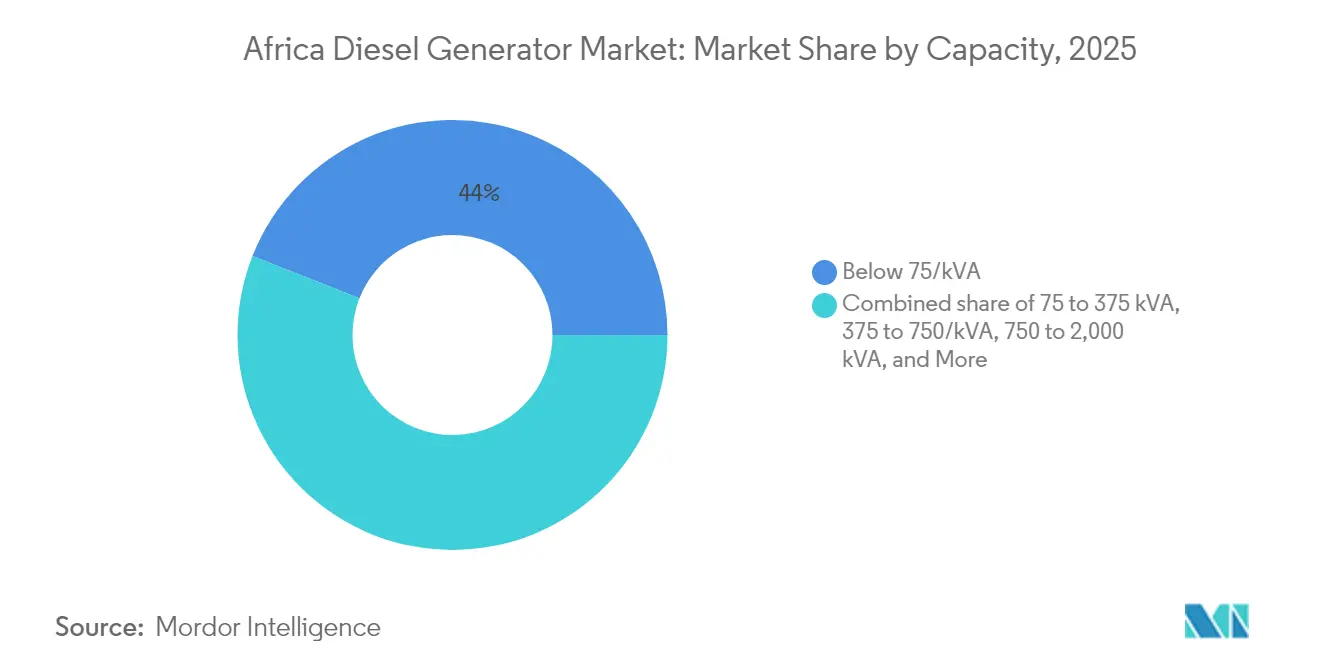

- Par capacité, les unités inférieures à 75 kVA ont dominé avec une part de revenus de 44,02 % du marché des générateurs diesel africains en 2025, tandis que la tranche 375-750 kVA devrait croître à un TCAC de 8,45 % d'ici 2031.

- Par application, l'alimentation de secours et de sauvegarde a représenté une part de 63,25 % en 2025 ; les déploiements d'écrêtage de pointe et de gestion de charge devraient progresser à un TCAC de 7,86 % d'ici 2031.

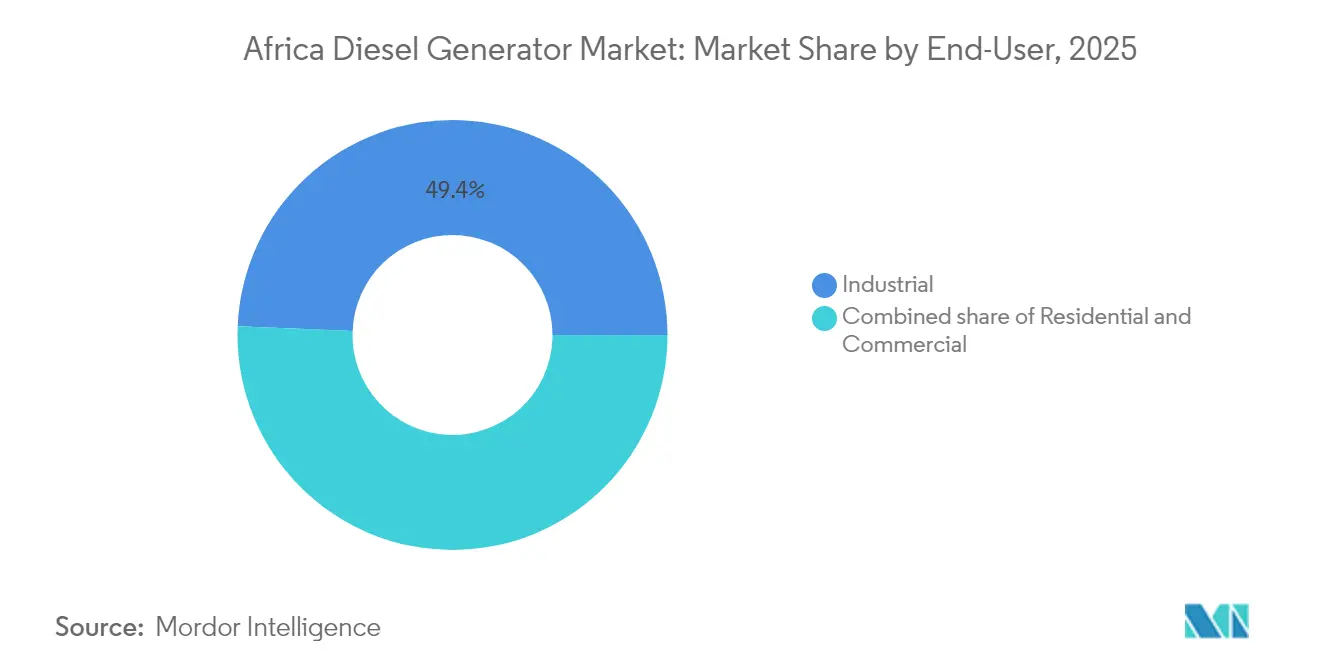

- Par utilisateur final, les clients industriels ont représenté une part de 49,35 % en 2025, tandis que le segment commercial devrait se développer à un TCAC de 8,14 % d'ici 2031.

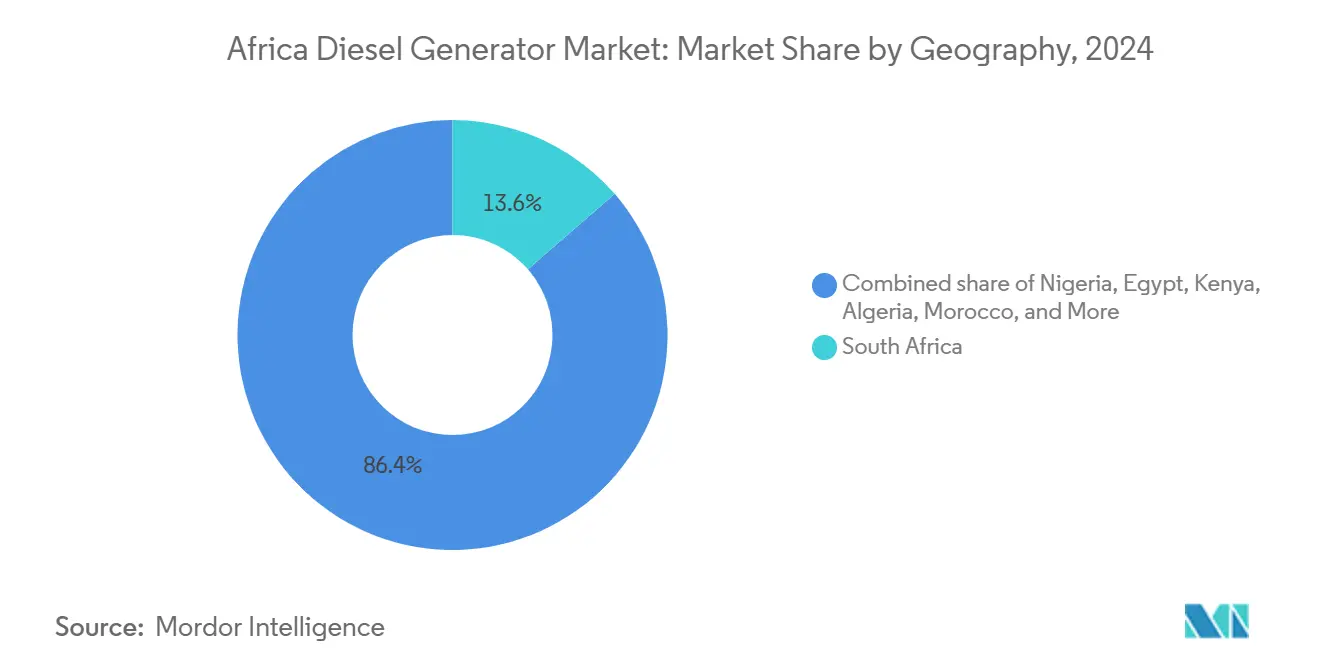

- Par géographie, l'Afrique du Sud a contribué à hauteur de 13,45 % de la part des revenus en 2025, tandis que le Nigéria devrait afficher la croissance la plus rapide avec un TCAC de 8,92 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des générateurs diesel en Afrique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fréquence croissante des pannes de réseau électrique | +1.2% | Nigéria, Kenya, Afrique du Sud, reste de l'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Développement des centres de données (niveau III / IV) | +1.5% | Nigéria, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Densification des tours de télécommunications | +0.9% | Nigéria, Kenya, reste de l'Afrique | Moyen terme (2-4 ans) |

| Transition du secteur minier vers la production captive d'énergie | +0.8% | RDC, Zambie, Tanzanie, Afrique du Sud | Long terme (≥ 4 ans) |

| Demande des entreprises pour des groupes électrogènes compatibles HVO | +0.6% | Afrique du Sud, Nigéria, Kenya | Moyen terme (2-4 ans) |

| Flottes de location transfrontalières stimulées par la ZLECAf | +0.5% | Panafricain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence croissante des pannes de réseau électrique en Afrique subsaharienne

L'instabilité chronique du réseau électrique ancre la demande sur l'ensemble du marché des générateurs diesel en Afrique, avec 34 pays enregistrant en moyenne 56 heures de coupures mensuelles en 2024. Le réseau nigérian s'est effondré 12 fois au cours du premier semestre de l'année, forçant les utilisateurs industriels à faire fonctionner leurs groupes électrogènes en mode d'alimentation principale, ce qui accélère l'usure et raccourcit les cycles de remplacement. L'initiative d'électrification du Kenya a connecté 1,2 million de foyers, mais les fluctuations de tension restent endémiques, incitant les acheteurs périurbains à installer de petites unités diesel.(3)Banque mondiale, "Accès à l'énergie et fiabilité du réseau en Afrique", worldbank.org L'Afrique du Sud a subi des délestages de niveau 6 pendant 118 jours, poussant les hôpitaux, les centres de données et les usines à déployer des ensembles de secours permanents dimensionnés pour 8 à 12 heures d'autonomie. Le sous-financement des services publics entraîne le report des mises à niveau du réseau, créant une boucle d'auto-renforcement qui fait du diesel un bouclier par défaut contre le risque d'approvisionnement pour la prochaine décennie.

Développement rapide des capacités des centres de données au Nigéria, au Kenya et en Afrique du Sud

Les opérateurs hyperscale et de colocation ont mis en service 12 sites de niveau III et IV en 2024, chacun nécessitant entre 2 et 10 MW de redondance diesel N+1 ou 2N. Caterpillar a rejoint l'Association des centres de données africains en 2024, signalant la confiance des équipementiers dans le fait que les fournisseurs de cloud considèrent le diesel comme l'option de secours la plus viable là où l'infrastructure gazière est absente. Microsoft et Equinix ont annoncé de nouveaux campus en Afrique du Sud et au Kenya, citant la nécessité d'une faible latence et de structures d'achat d'électricité favorables qui associent l'approvisionnement en réseau à la production diesel sur site. Les règles de l'Uptime Institute imposent une maintenabilité concurrente, verrouillant pratiquement des ensembles diesel de haute spécification capables de démarrer à froid en moins de 10 secondes. Bien que les opérateurs explorent des solutions de maintien par batterie, le diesel conserve un avantage de 5 à 7 ans pour les secours de plusieurs mégawatts, consolidant sa place au cœur du marché des générateurs diesel en Afrique.

Densification des tours de télécommunications pour les déploiements 4G et 5G

TowerXchange a recensé 8 200 nouveaux sites de tours au Nigéria et au Kenya en 2024, dont 72 % fonctionnent avec des systèmes d'alimentation hybrides diesel-solaire.(4)African Review, "Perkins Engines : Renforcer le cœur", africanreview.com Caterpillar a lancé une solution de microgrille modulaire qui promet jusqu'à 80 % d'économies de diesel en intégrant le solaire photovoltaïque, le stockage et un groupe électrogène de taille adaptée, commercialisée dans le cadre de contrats d'énergie en tant que service. MTN Nigeria et Airtel Kenya ont tous deux signé des accords d'alimentation des tours à performance garantie en 2024, transférant les dépenses d'investissement (capex) vers des dépenses opérationnelles (opex) et le risque lié au prix du carburant aux fournisseurs. La GSMA a constaté une croissance de 6,8 % du nombre d'abonnés mobiles africains et une hausse de 42 % du trafic de données, garantissant un flux régulier de nouveaux sites de tours qui s'appuieront sur des systèmes hybrides à dominante diesel pour un fonctionnement fiable.(5)GSMA, "Mobile Economy Africa 2024", gsma.com La faible surveillance réglementaire des tours rurales permet à la disponibilité et au coût total de possession de supplanter les préoccupations environnementales, renforçant la pertinence du diesel sur l'ensemble du marché des générateurs diesel en Afrique.

Transition du secteur minier du réseau vers la production captive d'énergie en Afrique centrale et australe

Les mineurs de cuivre, de cobalt et d'or en RDC, en Zambie et en Tanzanie se déconnectent des réseaux peu fiables pour assurer une puissance de traitement disponible 24 heures sur 24, 7 jours sur 7. Atlas Copco a étendu sa gamme QES robuste jusqu'à 500 kVA en 2024, répondant spécifiquement aux exigences de mobilité et de synchronisation des entrepreneurs miniers. Le projet de valorisation du torchage en énergie d'Aggreko en Égypte, d'une puissance de 8 MW, a converti des gaz résiduels en production d'énergie captive, économisant 25 millions USD et créant un modèle pour les mineurs africains souhaitant valoriser leurs gaz associés. Avec des tarifs de réseau supérieurs à 0,12 USD/kWh et une instabilité de tension chronique, les mineurs préfèrent les groupes électrogènes diesel dans la plage 750-2 000 kVA pour les charges critiques. La hausse mondiale de la demande en minéraux pour batteries maintient l'exposition du marché des générateurs diesel en Afrique à des ventes durables d'alimentation principale provenant du secteur minier.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les systèmes hybrides solaires-batteries atteignent la parité tarifaire | -1.1% | Afrique du Sud, Kenya, Nigéria | Court terme (≤ 2 ans) |

| Volatilité du prix d'importation du diesel après les réformes de l'OMI | -0.7% | Tous les marchés africains | Moyen terme (2-4 ans) |

| Plafonds d'émissions plus stricts en Afrique du Sud et au Nigéria | -0.6% | Afrique du Sud, Nigéria | Moyen terme (2-4 ans) |

| Turbines modulaires à gaz de petite taille > 2 MW | -0.5% | Nigéria, Égypte, Algérie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la parité tarifaire des systèmes hybrides solaires et batteries

L'énergie solaire à grande échelle associée à un stockage sur batteries lithium-ion de quatre heures délivre désormais de l'électricité à 0,15-0,18 USD/kWh dans les régions africaines à fort ensoleillement, surclassant le coût d'exploitation du diesel de 0,22-0,28 USD pour un usage continu. La décision du Malawi en 2024 de remplacer les locations de groupes électrogènes diesel Aggreko par une batterie à grande échelle souligne l'évolution de la dynamique économique et envoie un signal d'avertissement aux opérateurs de location sur le marché des générateurs diesel en Afrique. Pour les usages de secours avec moins de 500 heures de fonctionnement annuel, les systèmes solaires-batteries avec six heures d'autonomie surpassent déjà le diesel sur le coût total de possession, menaçant potentiellement les futures ventes de remplacement.

Plafonds d'émissions plus stricts en Afrique du Sud et au Nigéria

La loi NEM : AQA d'Afrique du Sud et la NESREA du Nigéria ont renforcé les limites de particules fines et d'oxydes d'azote (NOx) pour les nouveaux groupes électrogènes de plus de 560 kW en 2024, imposant effectivement la conformité aux normes Tier 4 Final ou Stage V. La mise en conformité ajoute entre 8 000 et 15 000 USD par groupe électrogène pour les systèmes de réduction catalytique sélective (SCR) et de filtre à particules diesel (DPF), et nécessite un approvisionnement régulier en fluide d'échappement diesel, ce qui constitue un défi dans les régions éloignées. Les municipalités ont infligé des amendes allant jusqu'à 108 000 USD pour les flottes non conformes, incitant les grands acheteurs à reporter leurs achats ou à envisager des turbines à gaz lorsque le gaz est facilement disponible. Cette friction réglementaire ralentit le renouvellement des unités de gamme intermédiaire et tempère la croissance sur l'ensemble du marché des générateurs diesel en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les petites unités dominent, la gamme intermédiaire s'accélère

Les groupes électrogènes de moins de 75 kVA ont capturé 44,02 % des revenus 2025, reflétant l'adoption massive par les ménages urbains, les petits commerces et les stations de base de télécommunications nécessitant entre 10 et 50 kW d'alimentation de secours lors des délestages persistants ; cette catégorie est très fragmentée, desservie par des marques chinoises et indiennes qui rivalisent sur le prix d'achat. Les unités dans la tranche 75-375 kVA ont représenté environ 29,72 % de la part de marché des générateurs diesel en Afrique en 2025, approvisionnant les hôpitaux, les centres commerciaux et les hôtels qui privilégient des ensembles plus silencieux et fermés avec une meilleure efficacité énergétique.

La gamme 375-750 kVA devrait progresser à un TCAC de 8,45 %, le plus rapide de toutes les tranches, portée par les centres de données, le secteur minier et les grands hubs de télécommunications nécessitant des configurations évolutives et parallélisables. Le lancement de la gamme QES par Atlas Copco en juin 2024 cible directement ce segment avec des fonctionnalités améliorant la synchronisation et la robustesse. Les puissances supérieures comprises entre 750 kVA et 2 MW servent les services publics, les fonderies et les complexes pétrochimiques qui accordent la priorité au coût total du cycle de vie et à la conformité aux émissions plutôt qu'au prix d'achat. Le prochain moteur de la série 2606 de Perkins répond à cette tranche supérieure-intermédiaire avec une compatibilité HVO et des intervalles de maintenance prolongés. Au-delà de 2 MW, les turbines à gaz commencent à éroder la demande diesel ; pourtant, le diesel persiste là où la logistique carburant ou les charges transitoires favorisent les moteurs à pistons, maintenant cette tranche pertinente pour le marché plus large des générateurs diesel africains.

Par application : la puissance de secours domine, l'écrêtage de pointe gagne du terrain

L'alimentation de secours et de sauvegarde a représenté 63,25 % de la demande en 2025, démontrant le rôle ancré du diesel comme assurance contre les effondrements de réseau, notamment pour les charges critiques nécessitant une fiabilité de démarrage à froid en quelques secondes. Les centres de données, les hôpitaux et les établissements bancaires investissent massivement dans des ensembles redondants qui ne fonctionnent parfois que quelques centaines d'heures par an mais représentent d'importantes dépenses en capital.

L'usage en alimentation principale et continue couvre l'exploitation minière hors réseau, les télécommunications à distance et les opérations industrielles isolées qui font tourner les groupes électrogènes 6 000 à 8 000 heures par an. La parité croissante des systèmes solaires-batteries pèse sur cette tranche d'usage, mais le manque de profondeur de stockage et les conditions ambiantes difficiles préservent la pertinence du diesel dans de nombreuses localités. Les déploiements d'écrêtage de pointe et de gestion de charge progressent à un TCAC de 7,86 % à mesure que l'Afrique du Sud et le Nigéria étendent les tarifs en fonction de l'heure d'utilisation qui pénalisent les prélèvements élevés en journée. Dans ce contexte, les groupes électrogènes compatibles avec les systèmes de gestion des ressources énergétiques distribuées (DERMS) permettent aux gestionnaires d'installations d'arbitrer les tarifs et de participer aux marchés de services réseau, positionnant les groupes électrogènes diesel comme des actifs de réseau actifs plutôt que comme de simples assurances passives, une nouvelle perspective qui émerge au sein du marché des générateurs diesel africains.

Par utilisateur final : base industrielle, essor commercial

Les acteurs industriels, notamment les mineurs, les fabricants et les entreprises pétrolières et gazières, ont détenu une part de 49,35 % de la taille du marché des générateurs diesel africains en 2025, portée par les besoins en énergie captive là où la disponibilité ou la qualité du réseau ne répond pas aux seuils de fiabilité des processus. La vitrine de valorisation du torchage en énergie d'Aggreko en Égypte démontre comment les acheteurs industriels peuvent tirer parti de stratégies hybrides diesel-gaz pour réduire simultanément les coûts et les émissions.

Les clients commerciaux - centres de données, hôtels, hôpitaux et centres commerciaux - devraient se développer à un TCAC de 8,14 %, surpassant la croissance industrielle alors que le PIB du secteur tertiaire progresse plus rapidement que la production manufacturière dans les économies clés. La prolifération des centres de données à elle seule ajoute des opportunités de secours de plusieurs mégawatts. L'adoption résidentielle, bien que plus modeste en valeur, maintient un élan en volume pour les importations de moins de 30 kVA, notamment au Nigéria et en Afrique du Sud. Ensemble, ces tendances diversifient l'exposition par utilisateur final et prolongent la base de demande diesel dans l'ensemble du secteur des générateurs diesel africains.

Analyse géographique

Le Nigéria ancre des perspectives de TCAC de 8,92 %, fondées sur des effondrements chroniques du réseau - 12 événements au cours du seul premier semestre 2024 - et un déploiement rapide de tours de télécommunications ayant ajouté 4 800 nouveaux sites alimentés en mode hybride. Les réglementations sur le torchage des champs pétroliers catalysent également des projets de production sur site qui privilégient les grands groupes électrogènes diesel ou bi-carburant, renforçant la visibilité des revenus pour les fournisseurs.

L'Afrique du Sud a conservé 13,45 % de la part de marché 2025, malgré une architecture de réseau comparativement avancée, en grande partie en raison des 118 jours record de délestage de niveau 6 d'Eskom. Des normes NEM : AQA plus strictes augmentent le coût en capital pour les unités conformes au-dessus de 560 kW, mais les acheteurs d'entreprise préfèrent toujours les équipements Tier 4 Final pour atténuer les risques de réputation. La parité solaire-batteries à 0,18 USD/kWh introduit une substitution dans les niches d'alimentation principale, mais le diesel reste l'étalon-or pour le secours, maintenant ainsi le rôle central de l'Afrique du Sud au sein du marché des générateurs diesel africains.

Le Kenya, l'Égypte, l'Algérie et le Maroc forment un second niveau en plein essor en termes de dépenses. Le Kenya a gagné quatre nouveaux centres de données de niveau III en 2024, la modernisation ferroviaire et les projets pétroliers de l'Égypte soutiennent une demande régulière, et les allégements tarifaires de la ZLECAf permettent aux entrepreneurs algériens et marocains de s'approvisionner en groupes électrogènes en franchise de droits auprès de flottes de location panafricaines. Le groupe plus large du reste de l'Afrique, comprenant la RDC, la Zambie, la Tanzanie et la Côte d'Ivoire, bénéficie d'activités minières et d'infrastructures qui manquent de gazoducs et s'appuient donc sur le diesel, préservant l'étendue géographique du marché des générateurs diesel en Afrique.

Paysage concurrentiel

Les équipementiers multinationals, notamment Caterpillar, Cummins, Atlas Copco, Kohler, Wärtsilä et Perkins, détenaient collectivement une part de 45 % via des distributeurs agréés et des flottes de location qui regroupent installation, télémétrie et contrats de service pluriannuels. Les assembleurs régionaux et les fabricants chinois dominent les ventes inférieures à 200 kVA, où le prix surpasse la conformité aux émissions, fragmentant les niveaux inférieurs du marché des générateurs diesel en Afrique.

Les équipementiers de niveau 1 se différencient par la technologie : le microgrille hybride de Caterpillar pour les tours de télécommunications lancé en 2024 promet jusqu'à 80 % de réduction de la consommation de carburant diesel, tandis que le moteur de la série 2606 de Perkins combine la compatibilité HVO avec des intervalles de service prolongés de 1 000 heures. Aggreko et APR Energy tirent parti des réductions tarifaires de la ZLECAf pour redéployer leurs flottes à l'échelle panafricaine, exerçant une pression sur les sociétés de location locales pour les grands appels d'offres d'infrastructure.

Les menaces émergentes se concentrent sur les intégrateurs solaires-batteries qui devraient atteindre la parité de coût pour de nombreux cycles d'utilisation en 2024, ainsi que sur les petites turbines modulaires à gaz dépassant 2 MW dans les marchés riches en gaz. La réponse des équipementiers comprend des offres hybrides, la gestion numérique des actifs et la flexibilité carburant alignée sur les critères ESG pour protéger leurs parts dans le marché des générateurs diesel en Afrique.

Leaders du secteur des générateurs diesel en Afrique

Cummins Ltd.

Caterpillar Inc.

Atlas Copco AB

Aggreko PLC

AKSA Power Generation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Perkins a présenté sa plateforme de moteur diesel 13 litres de la série 2606 à Bauma, d'une puissance nominale de 340 à 515 kW, avec une compatibilité HVO et biodiesel ; la production est prévue pour démarrer en 2026.

- Mars 2025 : Perkins a commencé la production du moteur 904J-E36TA de 3,6 litres, certifié Tier 4 Final et Stage 5, élargissant ainsi son offre de 50 à 106 kW pour les segments des télécommunications et du petit commerce.

- Novembre 2024 : l'ESCOM du Malawi a lancé un projet de système de stockage d'énergie par batteries (BESS) pour remplacer les coûteuses locations de groupes électrogènes diesel Aggreko, d'une valeur de 78 millions USD par mois.

- Septembre 2024 : Caterpillar a présenté un microgrille hybride intégré pour les tours de télécommunications, visant à réduire la consommation de carburant diesel de 80 % grâce à la combinaison du solaire et du stockage.

- Juin 2024 : Atlas Copco a étendu sa gamme de groupes électrogènes diesel mobiles QES à 500 kVA, avec des capacités de synchronisation pour les locations dans le secteur minier et la construction.

- Avril 2024 : GFE Power Products a expédié des groupes électrogènes Caterpillar et Perkins vers la Côte d'Ivoire, reflétant les pics de demande en Afrique de l'Ouest.

Périmètre du rapport sur le marché des générateurs diesel en Afrique

Le groupe électrogène diesel utilise le diesel comme carburant pour alimenter le moteur et constitue l'une des sources de production d'énergie les plus fiables et les plus rentables au monde. Ces groupes électrogènes peuvent servir de source d'énergie principale, de source d'énergie secondaire fiable et de source d'alimentation de secours ou de sauvegarde pour les clients résidentiels, industriels et commerciaux. Les classifications, l'application et la géographie segmentent le marché des générateurs diesel africains. Les classifications segmentent le marché en trois catégories : 0-75 kVA, 75-375 kVA et plus de 375 kVA. Le marché est segmenté par application en alimentation principale, alimentation de secours et écrêtage de pointe. Le rapport couvre également la taille du marché et les prévisions pour le marché des groupes électrogènes diesel. Le dimensionnement et les prévisions du marché sont basés sur le chiffre d'affaires (USD) pour chaque segment.

| Moins de 75 kVA |

| 75 à 375 kVA |

| 375 à 750 kVA |

| 750 à 2 000 kVA |

| Plus de 2 000 kVA |

| Alimentation de secours/de sauvegarde |

| Alimentation principale/continue |

| Écrêtage de pointe/gestion de charge |

| Résidentiel |

| Commercial |

| Industriel |

| Nigéria |

| Afrique du Sud |

| Égypte |

| Kenya |

| Algérie |

| Maroc |

| Reste de l'Afrique |

| Par capacité (kVA) | Moins de 75 kVA |

| 75 à 375 kVA | |

| 375 à 750 kVA | |

| 750 à 2 000 kVA | |

| Plus de 2 000 kVA | |

| Par application | Alimentation de secours/de sauvegarde |

| Alimentation principale/continue | |

| Écrêtage de pointe/gestion de charge | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par géographie | Nigéria |

| Afrique du Sud | |

| Égypte | |

| Kenya | |

| Algérie | |

| Maroc | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des générateurs diesel en Afrique ?

La taille du marché des générateurs diesel en Afrique a atteint 1 milliard USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Un TCAC prévisionnel de 6,57 % stimule l'expansion alors que les problèmes de fiabilité du réseau persistent.

Quelle tranche de capacité connaît la croissance la plus rapide ?

Les groupes électrogènes d'une puissance nominale de 375 à 750 kVA devraient afficher un TCAC de 8,45 %, portés par la demande du secteur minier et des centres de données.

Pourquoi le Nigéria est-il la zone géographique à la croissance la plus rapide ?

Les effondrements mensuels du réseau, la densification des tours et les investissements dans la valorisation du torchage en énergie poussent le Nigéria vers un TCAC de 8,92 %.

Comment les réglementations sur les émissions façonnent-elles les décisions d'achat ?

La NEM : AQA d'Afrique du Sud et la NESREA du Nigéria exigent désormais la conformité Tier 4 Final au-dessus de 560 kW, incitant les acheteurs à se tourner vers des équipementiers premium disposant d'une expertise en post-traitement des émissions.

Les systèmes hybrides solaires-batteries vont-ils bientôt remplacer le diesel ?

Les systèmes solaires-batteries surpassent déjà le diesel en termes de coût dans certains cas d'usage de secours, mais le diesel reste dominant pour le secours à démarrage instantané de plusieurs mégawatts là où la profondeur de stockage est encore insuffisante.

Dernière mise à jour de la page le: