Taille et part du marché des collecteurs de poussières industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.67 Milliards de dollars |

| Taille du Marché (2031) | 12.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des collecteurs de poussières industriels par Mordor Intelligence

La taille du marché des collecteurs de poussières industriels est projetée à 9,22 milliards USD en 2025, 9,67 milliards USD en 2026, et devrait atteindre 12,29 milliards USD d'ici 2031, avec un TCAC de 4,91 % de 2026 à 2031. Les mises à niveau de capacité dans les usines de matériaux pour batteries lithium-ion et véhicules électriques (VE) stimulent la demande de cartouches antidéflagrantes et d'unités hybrides. Les programmes de modernisation des cimenteries et aciéries vieillissantes en Amérique du Nord et en Europe prolongent la durée de vie des équipements de 15 à 20 ans. Les plateformes d'analytique en périphérie de réseau, qui optimisent les intervalles d'impulsion, réduisent les coûts d'immobilisation jusqu'à 18 000 USD par unité et par an, soutenant l'adoption du nettoyage par impulsion continue. L'intensité concurrentielle s'accroît à mesure que les fournisseurs à gamme complète intègrent la surveillance par Internet des objets (IoT), les services après-vente et le réapprovisionnement en médias filtrants dans des contrats uniques. Les cycles d'approvisionnement divergent : les gigafactories en construction neuve privilégient des systèmes modulaires montés sur châssis avec filtration à air particulaire à haute efficacité (HEPA) H13, tandis que les actifs industriels lourds existants se concentrent sur des modernisations progressives pour s'aligner sur des calendriers de maintenance stricts.

Principaux enseignements du rapport

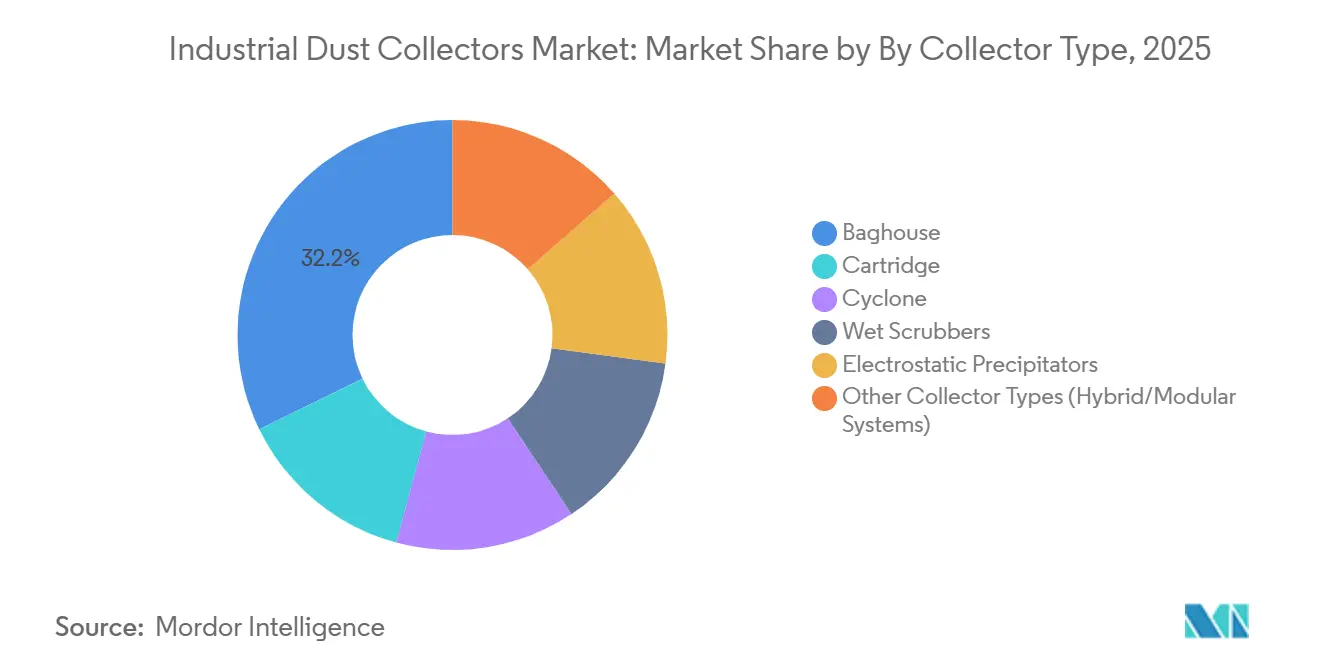

- Par type de collecteur, le filtre à manches représentait 32,21 % de la part du marché des collecteurs de poussières industriels en 2025, et les autres types de collecteurs devraient enregistrer le TCAC le plus rapide de 5,58 % jusqu'en 2031.

- Par mécanisme de nettoyage des filtres, l'impulsion continue était en tête avec 52,23 % de la taille du marché des collecteurs de poussières industriels en 2025, et ce même segment affiche également le TCAC le plus élevé de 5,67 % jusqu'en 2031.

- Par mobilité, les installations fixes détenaient 71,57 % de la taille du marché des collecteurs de poussières industriels en 2025, et les unités portables progressent à un TCAC de 5,82 % jusqu'en 2031.

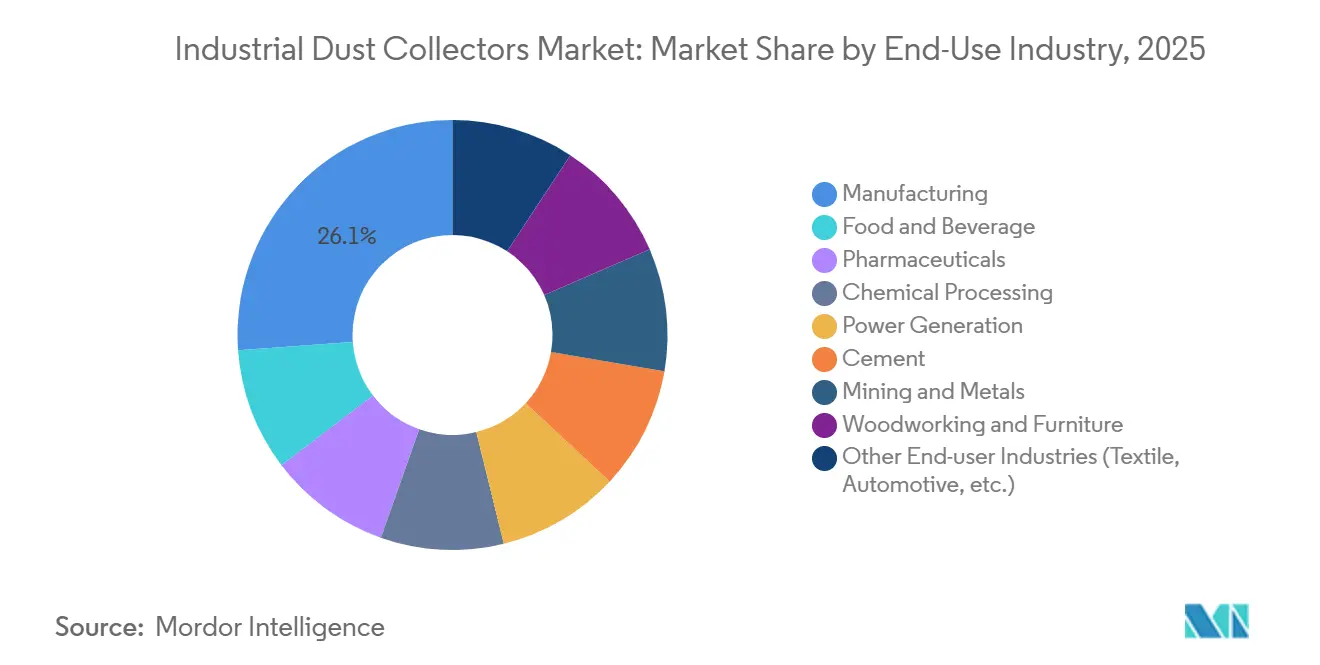

- Par secteur d'utilisation finale, la fabrication représentait 26,11 % de la part du marché des collecteurs de poussières industriels en 2025 ; les autres secteurs d'utilisation finale sont en voie d'atteindre le TCAC le plus élevé de 5,91 % jusqu'en 2031.

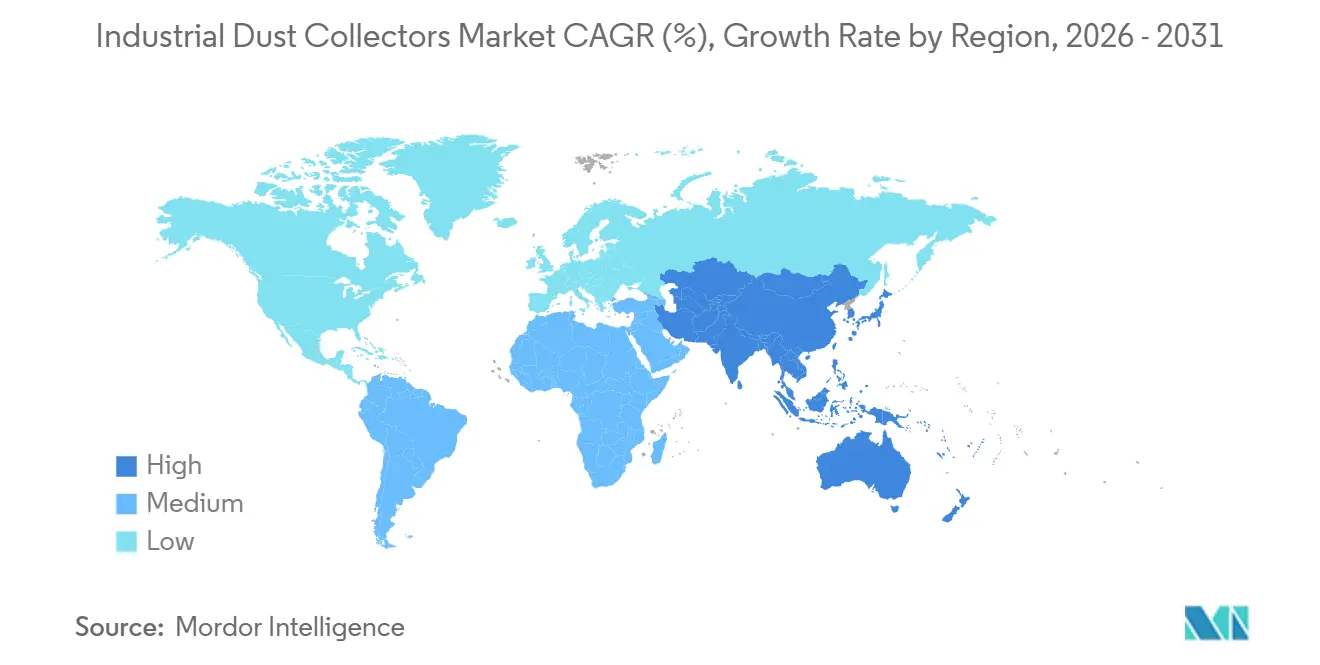

- Par géographie, l'Asie-Pacifique dominait avec une part de revenus de 46,34 % en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 5,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des collecteurs de poussières industriels

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Industrialisation rapide en Asie-Pacifique et en Afrique | +1.2% | Cœur APAC, Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Expansion des usines de batteries et de matériaux pour VE à forte production de poussières | +1.4% | Amérique du Nord, Europe, Asie de l'Est | Court terme (≤ 2 ans) |

| Demande de modernisation des cimenteries et aciéries vieillissantes | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Conceptions de collecteurs neutres en carbone débloquant les subventions de l'UE | +0.6% | UE-27, AELE, pays nordiques | Moyen terme (2 à 4 ans) |

| Économies de maintenance prédictive permises par l'analytique en périphérie de réseau | +0.8% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Industrialisation rapide en Asie-Pacifique et en Afrique

L'Inde s'est fixé un objectif de production manufacturière de 1 000 milliards USD d'ici 2030, avec un taux de croissance projeté de 12,5 % de TCAC. Les usines de l'ASEAN devraient croître de 5,4 % en 2024 et de 4,8 % en 2025, portées par la demande dans les secteurs du ciment, de l'acier et de la chimie, qui nécessitent des systèmes de filtres à manches et de précipitateurs électrostatiques à haute capacité.[1]Bureau de presse de l'information, « Objectif de production manufacturière de l'Inde : 1 000 milliards USD d'ici 2030 », pib.gov.in La production industrielle de la Chine, estimée à 5 300 milliards USD en 2024, soutient des projets de modernisation dans les centrales électriques au charbon et les fonderies de métaux non ferreux. Au Vietnam, 36,6 milliards USD d'investissements directs étrangers (IDE) en 2024 orientés vers les installations électroniques et automobiles accroissent la demande de collecteurs à cartouche de qualité salle blanche. Le secteur cimentier d'Afrique subsaharienne présente des opportunités de croissance ; cependant, les limites infrastructurelles restreignent actuellement les développements aux projets de premier rang soutenus par des financements multilatéraux.

Expansion des usines de batteries et de matériaux pour VE à forte production de poussières

En 2024, une usine de matériaux pour batteries au Québec a reçu un filtre à manches personnalisé de Macrotek, conçu avec des dispositifs de détection d'étincelles[2]Macrotek Inc., « Filtre à manches pour usine de batteries », macrotek.com. Parallèlement, le module de batterie Torit PowerCore de Donaldson atteint une efficacité de 99,99 % sur les particules submicroniques, fonctionnant à une pression différentielle inférieure à 4 pouces de colonne d'eau et réduisant la consommation d'énergie des ventilateurs de 20 %. À mesure que les raffineries de lithium chiliennes s'étendent vers les gigafactories américaines, une préférence se dégage pour les unités modulaires montées sur châssis permettant une mise en service par phases. Les codes stricts de sécurité incendie augmentent les coûts d'ingénierie mais garantissent la conformité aux normes de sécurité pour les hybrides antidéflagrants. La production de cathodes et d'anodes pour batteries lithium-ion introduit des risques de poussières métalliques combustibles, nécessitant des collecteurs antidéflagrants équipés d'une filtration à air particulaire à haute efficacité (HEPA) H13/H14 et de revêtements dissipatifs d'électricité statique.

Demande de modernisation des cimenteries et aciéries vieillissantes

En 2025, Tenaris a alloué 85 millions USD au remplacement de filtres obsolètes par un filtre à manches à jet pulsé dans son usine de Pennsylvanie. Cette modernisation a réduit les émissions de particules de 40 % et triplé les intervalles de maintenance. La révision 2024 des limites d'opacité par l'Agence de protection de l'environnement des États-Unis (EPA) a accéléré des modernisations similaires pour les usines construites avant 2000. La directive européenne sur les émissions industrielles impose des filtres à manches à haute efficacité pour les fours émettant plus de 50 mg/m³ de poussières totales, favorisant des mises à niveau progressives des médias filtrants plutôt que des remplacements complets d'unités. Les fournisseurs proposent des kits à capteurs, tels que le système de surveillance des collecteurs de poussières d'Emerson, qui prolongent la durée de vie des filtres d'un an et génèrent des économies annuelles de 18 000 USD.

Conceptions de collecteurs neutres en carbone débloquant les subventions de l'Union européenne

En 2024, Filtrabit a obtenu un prêt de 4 millions EUR (4,59 millions USD) du Fonds climatique finlandais pour commercialiser un filtre à manches à récupération de chaleur réduisant les charges de chauffage des installations de 15 %. En Allemagne, l'Office fédéral de l'économie et du contrôle des exportations (BAFA) rembourse jusqu'à 40 % des coûts d'investissement pour les collecteurs énergétiques dépassant de 30 % les performances énergétiques de référence. Les cimenteries nordiques ont adopté la technologie de nettoyage ultrasonique, qui élimine l'utilisation d'air comprimé et génère des économies annuelles de 5 000 à 8 000 USD. La hausse de la demande induite par les subventions a entraîné des délais de livraison de 12 à 16 semaines pour les filtres en polytétrafluoroéthylène (PTFE) et les vannes d'isolation contre les explosions, comprimant les marges des fournisseurs alors que les acheteurs négocient des remises sur volume.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée pour l'installation et la maintenance | -0.7% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Adoption lente dans les clusters de fabrication des micro-PME | -0.5% | Inde, Indonésie, Vietnam, LATAM | Long terme (≥ 4 ans) |

| L'intégration d'outils électriques sans poussière réduit la demande | -0.3% | Amérique du Nord, Europe et APAC émergente | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée pour l'installation et la maintenance

Les apprentissages d'une durée de 2 à 3 ans sont essentiels pour des tâches telles que le câblage haute tension, la mise en tension des tissus et la classification des risques d'explosion. Une pénurie d'installateurs entraîne des retards de projet de 4 à 8 semaines, freinant la croissance du marché après-vente car les opérateurs reportent les changements de médias filtrants. En réponse, les fournisseurs proposent des tests d'acceptation en usine et des services de pré-mise en service, mais assument des risques de performance, ce qui se traduit par une réduction des marges bénéficiaires.

Adoption lente dans les clusters de fabrication des micro-PME

Les collecteurs d'entrée de gamme, dont le prix est compris entre 5 000 et 15 000 USD, représentent un défi majeur pour les ateliers à court de liquidités. L'application incohérente des réglementations, associée à des amendes souvent inférieures à 1 000 USD, compromet les efforts de conformité. Bien que des options telles que la location, le paiement à l'usage et les prêts soutenus par l'État existent, elles en sont encore à leurs débuts, obligeant les PME à recourir à l'autofinancement. L'absence de certification tierce brouille la différenciation des produits, entraînant des erreurs de spécification et retardant la pénétration du marché de 5 à 7 ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de collecteur : les systèmes hybrides progressent à mesure que les usines de batteries exigent une modularité antidéflagrante

Le filtre à manches contrôlait 32,21 % des revenus en 2025, reflétant sa domination dans le ciment, l'acier et la production d'énergie. La taille du marché des collecteurs de poussières industriels pour les plateformes hybrides et modulaires devrait se développer à un TCAC de 5,58 %, capitalisant sur la demande des gigafactories de batteries pour des ensembles montés sur châssis et antidéflagrants. Le filtre à sac hybride PTFE de Mitsubishi Power associe la pré-charge électrostatique aux médias en tissu pour atteindre une efficacité de 99,9 % tout en réduisant la perte de charge de 25 %. La norme NFPA 660 harmonise les critères relatifs aux poussières combustibles, réduisant les coûts d'ingénierie et accélérant les procédures d'autorisation.

L'adoption des systèmes hybrides cannibalise la part des cyclones et des épurateurs humides dans les procédés impliquant des poussières fines ou collantes. Les fournisseurs capables de livrer des modules à installation rapide avec détection intégrée d'étincelles remportent les appels d'offres dans les lignes de traitement du lithium, des précurseurs de cathodes et des anodes en graphite. En amont dans le ciment, les mises à niveau des tissus vers des sacs PPS ou P84 évitent les remplacements complets, soutenant les revenus du marché après-vente même si la demande de nouvelles constructions migre vers les matériaux pour VE.

Par mécanisme de nettoyage des filtres : la domination de l'impulsion continue reflète l'optimisation pilotée par l'IoT

Les systèmes à impulsion continue ont capté 52,23 % des revenus de 2025 et progresseront à un TCAC de 5,67 %. Les capteurs de pression différentielle en temps réel ajustent le séquençage des impulsions, réduisant l'utilisation d'air comprimé de 30 % et prolongeant la durée de vie des médias de 25 %. Les solutions à impulsion à la demande servent les procédés intermittents tels que le mélange pharmaceutique par lots, tandis que le nettoyage sonique attire les cimenteries nordiques avec des tarifs d'électricité élevés. Les plateformes prédictives basées sur l'IA sous-tendent la domination de l'impulsion continue en monétisant les données via le modèle SaaS.

Le groupement IoT différencie les offres : les fournisseurs proposent des passerelles cybersécurisées, une prise en charge multi-protocoles et des tableaux de bord en nuage. À mesure que l'impulsion continue devient la norme de référence, la différenciation se déplace vers la sophistication logicielle et les contrats de services à valeur ajoutée. La part du marché des collecteurs de poussières industriels pour les segments à impulsion à la demande et sonique se réduit mais reste pertinente dans les cycles de service spécialisés.

Par mobilité : les unités portables progressent dans les applications pharmaceutiques et de soudage

En 2025, les unités fixes représentaient 71,57 % de la part de marché. Cependant, les unités portables devraient croître à un taux de croissance annuel composé (TCAC) de 5,82 %, portées par les modernisations dans les salles blanches pharmaceutiques et l'adoption de systèmes mobiles d'extraction des fumées de soudage. Des produits tels que le Xtract de 3M, le VentBoss de RoboVent et le FRED de Diversitech offrent des débits d'air allant de 200 à 1 800 pieds cubes par minute (CFM), avec une filtration à air particulaire à haute efficacité (HEPA) H13 et une surveillance sans fil de la pression différentielle (DP). Les unités portables sont tarifées 20 à 30 % plus cher que les unités fixes, mais l'élimination des conduits fixes et la capacité de redéploiement rapide offrent des avantages opérationnels.

La conformité à l'Annexe 1 de l'Administration américaine des aliments et médicaments (FDA), qui exige une surveillance continue des particules dans les salles de grade A/B, pousse les fabricants sous contrat à adopter des unités mobiles avec capteurs intégrés. Les hottes de soudage avec bras articulés et fixations magnétiques peuvent être positionnées à moins de 30 centimètres de l'arc, capturant 95 % des fumées sans obstruer la visibilité. L'expansion des installations de fabrication de semi-conducteurs et des lignes de production de batteries pour véhicules électriques (VE) au Japon et en Corée du Sud accroît la demande d'unités portables, malgré des considérations liées à l'efficacité énergétique.

Par secteur d'utilisation finale : l'agrégation textile et automobile masque des moteurs de croissance diversifiés

En 2025, la fabrication, incluant l'usinage des métaux, l'assemblage de machines et l'électronique, représentait 26,11 % du chiffre d'affaires total. Les groupes textile, automobile et spécialisés devraient croître à un taux de croissance annuel composé (TCAC) de 5,91 %, sous l'effet de facteurs variés. Par exemple, les usines bangladaises modernisent leurs cyclones pour se conformer aux réglementations de l'Union européenne (UE) sur la teneur en fibres, tandis que les lignes de modules automobiles mettent en œuvre des collecteurs à cartouche antidéflagrants pour gérer les poussières de lithium et de graphite.

Les transformateurs alimentaires adoptent des conceptions sanitaires en acier inoxydable avec accès sans outil pour répondre aux normes d'analyse des risques et maîtrise des points critiques (HACCP) et de la loi sur la modernisation de la sécurité alimentaire (FSMA). Les établissements pharmaceutiques assurent la conformité aux normes de salle blanche de l'Organisation internationale de normalisation (ISO) 14644 et utilisent des filtres à air particulaire à haute efficacité (HEPA) H14 pour la filtration finale. Les transformateurs chimiques utilisent des sacs en sulfure de polyphénylène (PPS) ou en polyimide (P84) pour traiter des flux à 260 °C et des poussières corrosives. Les opérations de travail du bois, conformément aux directives de la National Fire Protection Association (NFPA) 664, installent des vannes d'isolation contre les explosions pour les opérations dépassant 450 kilogrammes de poussière par jour. Ces exigences d'application variées diversifient les portefeuilles des fournisseurs tout en créant des opportunités technologiques distinctes.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 46,34 % de la part des revenus, avec un taux de croissance de 5,54 % de TCAC. L'application par la Chine de limites d'émissions en cheminée, allant de 10 à 30 mg/m³, a entraîné des modernisations de filtres à manches dans les fours et chaudières. Le Programme pour un air pur de l'Inde, visant une réduction de 40 % des matières particulaires (PM) d'ici 2026, accroît la demande de collecteurs dans les corridors industriels. Les IDE vietnamiens dans l'électronique et les expansions de production de cellules de batteries au Japon stimulent le besoin d'unités portables de qualité HEPA. Par ailleurs, les projets d'expansion cimentière dans la région ASEAN soutiennent la demande de filtres à manches à haute capacité.

L'Amérique du Nord a renforcé sa position, soutenue par le durcissement des réglementations sur l'opacité par l'EPA américaine. La modernisation de Tenaris en Pennsylvanie reflète une tendance plus large des usines établies avant 2000 à se mettre à niveau pour satisfaire aux réglementations NESHAP plus strictes. Au Canada, les mines utilisent l'analytique en périphérie de réseau pour optimiser les processus de nettoyage par impulsion. Les pôles aérospatiaux au Mexique adoptent des extracteurs de fumées portables suite à la réduction en 2024 par l'OSHA des limites d'exposition admissibles (PEL) au chrome hexavalent. Les pénuries de main-d'œuvre qualifiée retardent les installations mais stimulent également la demande de solutions de contrats clés en main.

L'Europe tire parti des subventions de l'UE pour la neutralité carbone dans le cadre de la directive sur les émissions industrielles, favorisant les conceptions ultrasoniques et à récupération de chaleur. Le prêt accordé à Filtrabit en Finlande souligne le rôle des subventions dans l'adoption. En Allemagne, le BAFA soutient les unités à haute efficacité avec une couverture de 40 % des dépenses d'investissement. Les pays nordiques privilégient le nettoyage sonique sans compresseur en raison des avantages liés aux prix de l'électricité. La Russie fait face à des défis car les sanctions limitent l'accès aux médias filtrants avancés, affectant les améliorations de performance. En Amérique du Sud et au Moyen-Orient et Afrique, des opportunités de croissance existent dans le secteur de la bagasse au Brésil, la pétrochimie en Arabie saoudite et les modernisations liées à la silice en Afrique du Sud.

Paysage concurrentiel

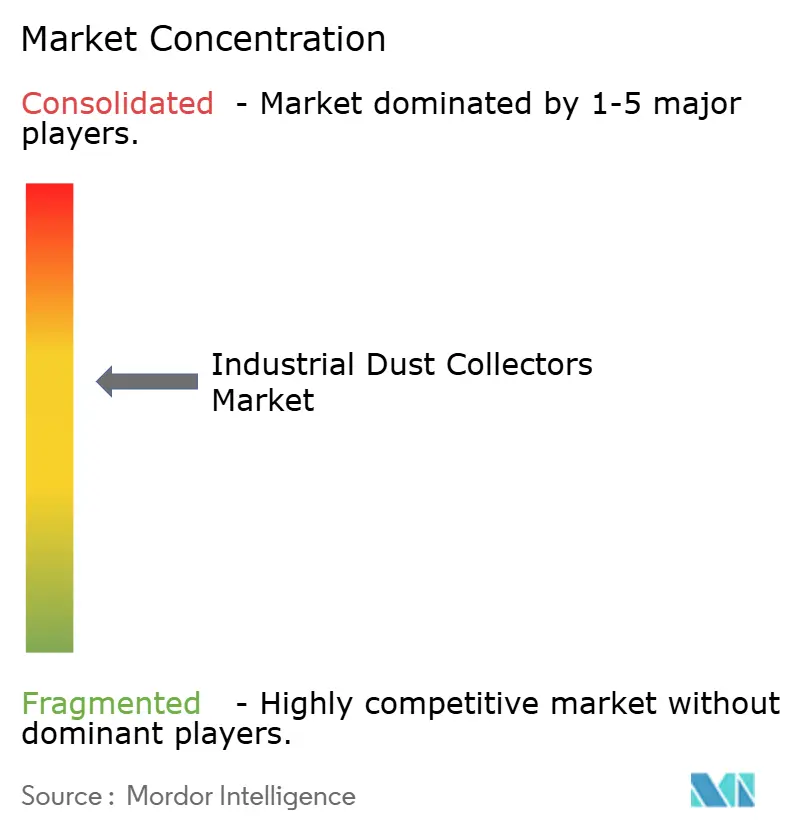

Le marché des collecteurs de poussières industriels est modérément concentré. Les cinq premiers fournisseurs contrôlaient 35 à 40 % des revenus en 2025. La consolidation s'accélère. L'opération de 9,25 milliards USD de PARKER HANNIFIN CORP sur le Groupe Filtration en novembre 2025 ajoute des compétences en filtres à manches et cartouches ainsi qu'un potentiel de synergies de 220 millions USD. L'acquisition de Thermon par CECO ENVIRONMENTAL pour 2,2 milliards USD en février 2026 fusionne la technologie de traçage thermique avec les contrôles environnementaux, visant 40 millions USD d'économies de coûts.

Les spécialistes de niveau intermédiaire tels que Camfil et Nederman Holding AB manquent d'envergure pour des réseaux après-vente mondiaux et se concentrent donc sur des niches à ultra-haute température ou à nanoparticules. Les perturbateurs exploitent le modèle SaaS : les capteurs Smart Plant d'IAC et la surveillance des collecteurs de poussières d'Emerson captent des revenus récurrents grâce à la maintenance pilotée par les données. L'harmonisation de la norme NFPA 660 abaisse les barrières à l'entrée pour les fournisseurs modulaires riches en logiciels qui s'approvisionnent en matériel auprès de fabricants sous contrat. Les espaces blancs se situent dans les clusters de micro-PME sans financement et dans les hybrides antidéflagrants pour gigafactories.

Leaders du secteur des collecteurs de poussières industriels

Donaldson Company, Inc.

Nederman Holding AB

Camfil

PARKER HANNIFIN CORP

CECO ENVIRONMENTAL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : CECO ENVIRONMENTAL a finalisé son acquisition de Thermax Limited pour 2,2 milliards USD, intégrant la technologie de traçage thermique pour renforcer son portefeuille de collecteurs de poussières et consolider ses capacités de gestion de la qualité de l'air industriel.

- Novembre 2025 : PARKER HANNIFIN CORP a finalisé son acquisition du Groupe Filtration pour 9,25 milliards USD, visant 220 millions USD d'avantages annuels, ce qui pourrait influencer les collecteurs de poussières grâce à des technologies de filtration avancées.

Portée du rapport mondial sur le marché des collecteurs de poussières industriels

Les collecteurs de poussières industriels sont des systèmes de contrôle de la pollution atmosphérique conçus pour améliorer la qualité de l'air intérieur et garantir la sécurité. Ils filtrent les poussières dangereuses, les fumées et les particules issues des procédés industriels. À l'aide de filtres tels que des filtres à manches ou des cartouches, ou de technologies de séparation comme les cyclones, ces systèmes capturent les contaminants en suspension dans l'air. Cela soutient la santé des travailleurs, assure la conformité aux réglementations environnementales et améliore les performances des machines.

Le marché des collecteurs de poussières industriels est segmenté par type de collecteur, mécanisme de nettoyage des filtres, mobilité, secteur d'utilisation finale et géographie. Par type de collecteur, le marché est segmenté en filtre à manches, cartouche, cyclone, épurateurs humides, précipitateurs électrostatiques et autres types de collecteurs (systèmes hybrides/modulaires). Par type de mécanisme de nettoyage des filtres, le marché est segmenté en impulsion continue, impulsion à la demande et sonique/ultrasonique. Par type de mobilité, le marché est segmenté en fixe et portable. Par type de secteur d'utilisation finale, le marché est segmenté en fabrication, alimentation et boissons, produits pharmaceutiques, traitement chimique, production d'énergie, ciment, mines et métaux, travail du bois et ameublement, et autres secteurs d'utilisation finale (textile, automobile, etc.). Le rapport couvre également la taille du marché et les prévisions pour l'iodure d'argent dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Filtre à manches |

| Cartouche |

| Cyclone |

| Épurateurs humides |

| Précipitateurs électrostatiques |

| Autres types de collecteurs (systèmes hybrides/modulaires) |

| Impulsion continue |

| Impulsion à la demande |

| Sonique/Ultrasonique |

| Fixe |

| Portable |

| Fabrication |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Traitement chimique |

| Production d'énergie |

| Ciment |

| Mines et métaux |

| Travail du bois et ameublement |

| Autres secteurs d'utilisation finale (textile, automobile, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de collecteur | Filtre à manches | |

| Cartouche | ||

| Cyclone | ||

| Épurateurs humides | ||

| Précipitateurs électrostatiques | ||

| Autres types de collecteurs (systèmes hybrides/modulaires) | ||

| Par mécanisme de nettoyage des filtres | Impulsion continue | |

| Impulsion à la demande | ||

| Sonique/Ultrasonique | ||

| Par mobilité | Fixe | |

| Portable | ||

| Par secteur d'utilisation finale | Fabrication | |

| Alimentation et boissons | ||

| Produits pharmaceutiques | ||

| Traitement chimique | ||

| Production d'énergie | ||

| Ciment | ||

| Mines et métaux | ||

| Travail du bois et ameublement | ||

| Autres secteurs d'utilisation finale (textile, automobile, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en collecteurs de poussières en Asie-Pacifique vont-elles croître ?

Les revenus de l'Asie-Pacifique devraient progresser à un TCAC de 5,54 % entre 2026 et 2031, soutenus par les ajouts de capacité en Chine, en Inde et dans l'ASEAN.

Quel type de collecteur connaît la croissance la plus rapide ?

Les systèmes hybrides et modulaires sont en voie d'atteindre un TCAC de 5,58 % jusqu'en 2031, les gigafactories de batteries exigeant des équipements antidéflagrants montés sur châssis.

Qu'est-ce qui favorise l'adoption du nettoyage par impulsion continue ?

Les capteurs d'analytique en périphérie de réseau réduisent l'utilisation d'air comprimé de 30 % et prolongent la durée de vie des filtres de 25 %, faisant de l'impulsion continue le choix par défaut pour les nouvelles installations.

Pourquoi les unités portables gagnent-elles en popularité ?

Les salles blanches pharmaceutiques et les postes de soudage privilégient les collecteurs portables avec filtres HEPA H13 et surveillance sans fil pour un redéploiement rapide sans conduits.

Quelle est la taille actuelle du marché des collecteurs de poussières industriels ?

La taille du marché des collecteurs de poussières industriels est projetée à 9,22 milliards USD en 2025, 9,67 milliards USD en 2026, et devrait atteindre 12,29 milliards USD d'ici 2031, avec un TCAC de 4,91 % de 2026 à 2031.

Dernière mise à jour de la page le: