Taille et part de marché du diagnostic de l'accident vasculaire cérébral ischémique aigu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

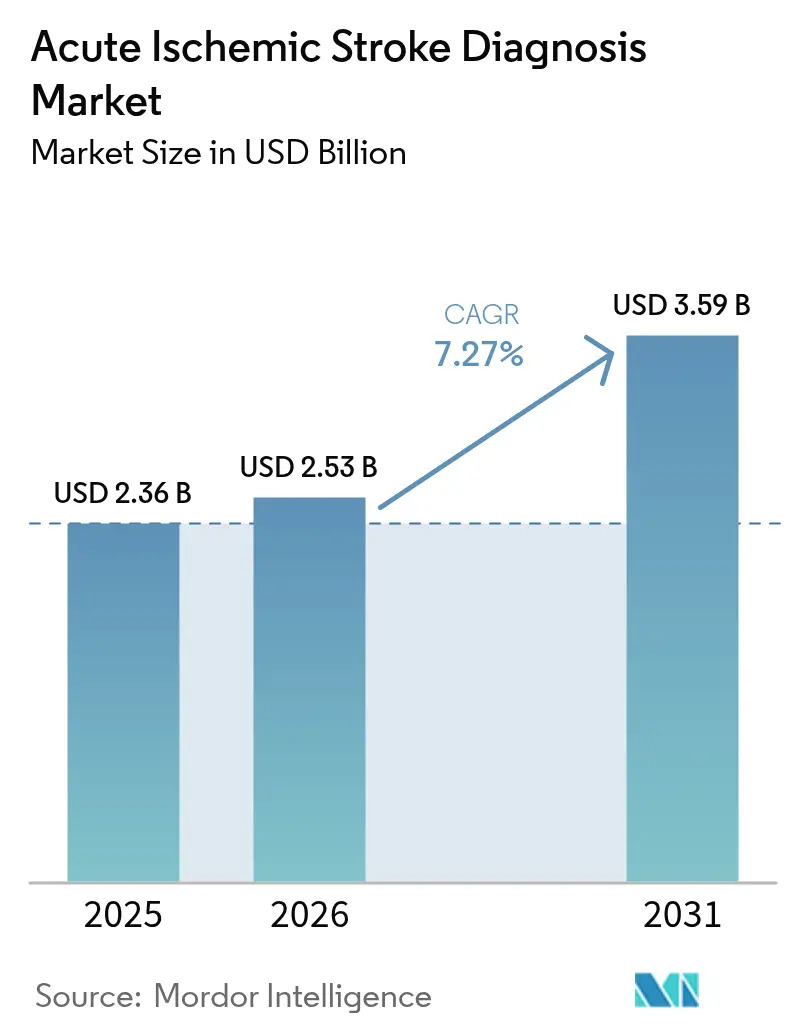

| Taille du Marché (2026) | 2.53 Milliards de dollars |

| Taille du Marché (2031) | 3.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.27% CAGR |

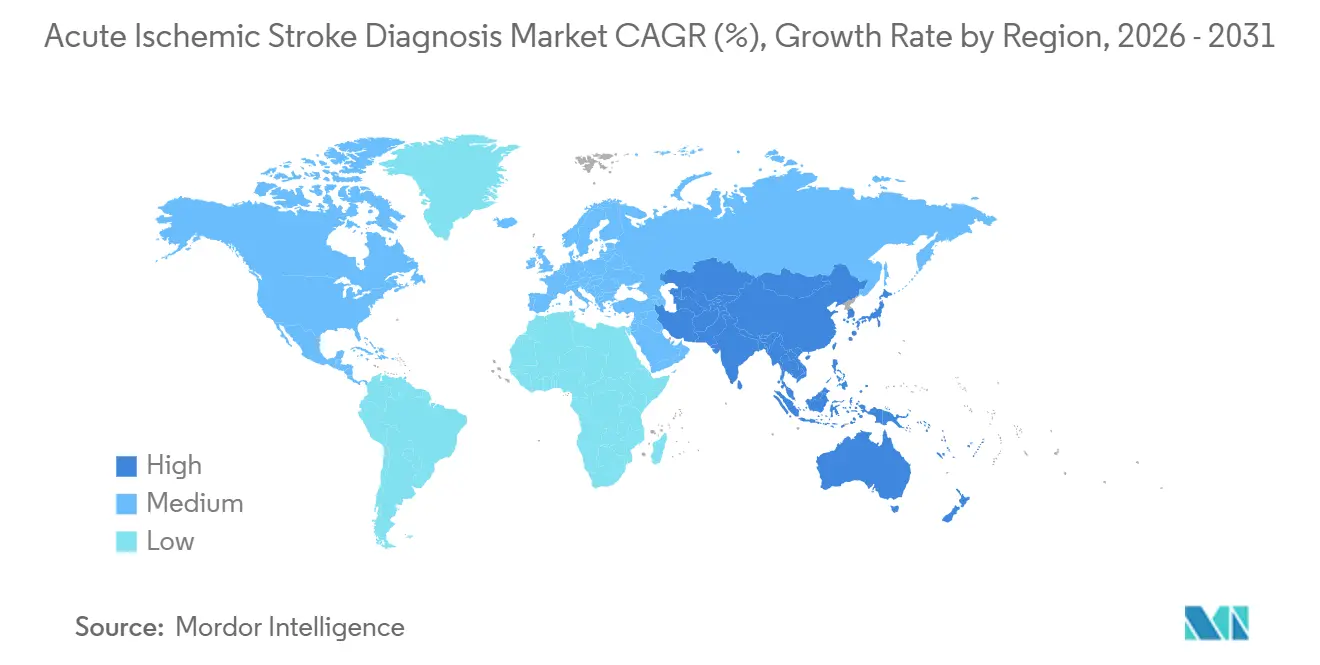

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

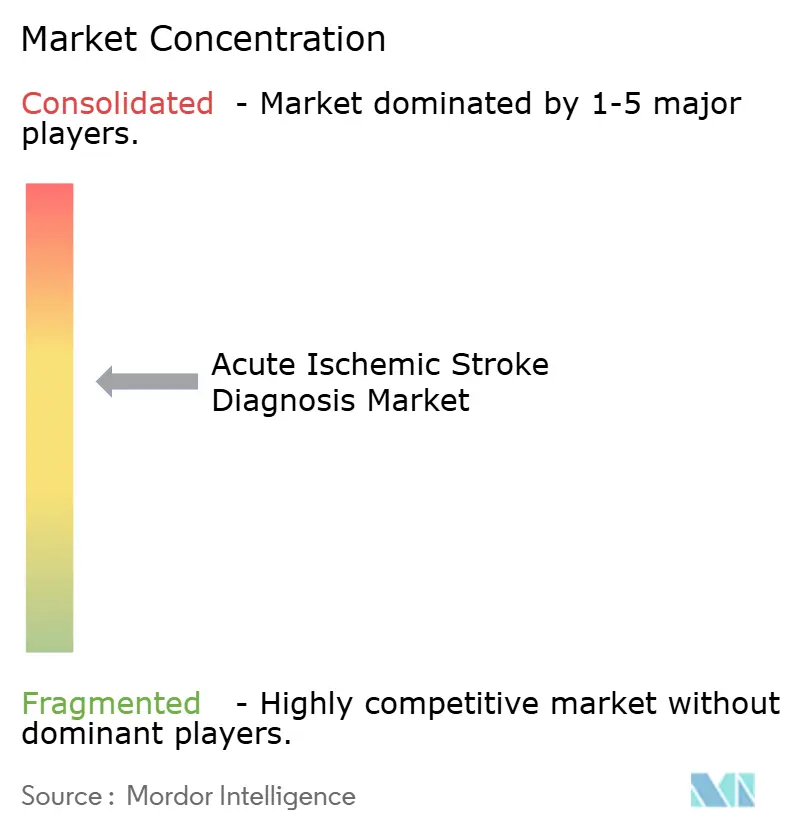

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic de l'accident vasculaire cérébral ischémique aigu par Mordor Intelligence

La taille du marché du diagnostic de l'accident vasculaire cérébral ischémique aigu devrait passer de 2,36 milliards USD en 2025 à 2,53 milliards USD en 2026 et devrait atteindre 3,59 milliards USD d'ici 2031, à un TCAC de 7,27 % sur la période 2026-2031. Le vieillissement des populations, l'élargissement des fenêtres temporelles de la thrombectomie mécanique guidé par les recommandations cliniques, et l'intégration progressive de l'intelligence artificielle en radiologie d'urgence stimulent les volumes de procédures et favorisent l'adoption des logiciels. La tomodensitométrie (TDM) reste la modalité de première ligne dominante, mais les plateformes de triage des AVC assistées par IA — désormais autorisées par la Food and Drug Administration des États-Unis — font évoluer les budgets d'investissement vers des logiciels par abonnement qui accélèrent l'orientation des occlusions des gros vaisseaux. Les hôpitaux accordent la priorité aux indicateurs de délai porte-à-aiguille, car Medicare, les payeurs européens et les assureurs japonais associent des primes de remboursement aux performances des flux de travail guidés par l'imagerie. L'Amérique du Nord est en tête des revenus grâce à son vaste réseau de centres de traitement des AVC complets, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, les registres nationaux des AVC en Chine et en Inde imposant une imagerie multimodale pour les suspicions d'occlusion des gros vaisseaux.

Principaux enseignements du rapport

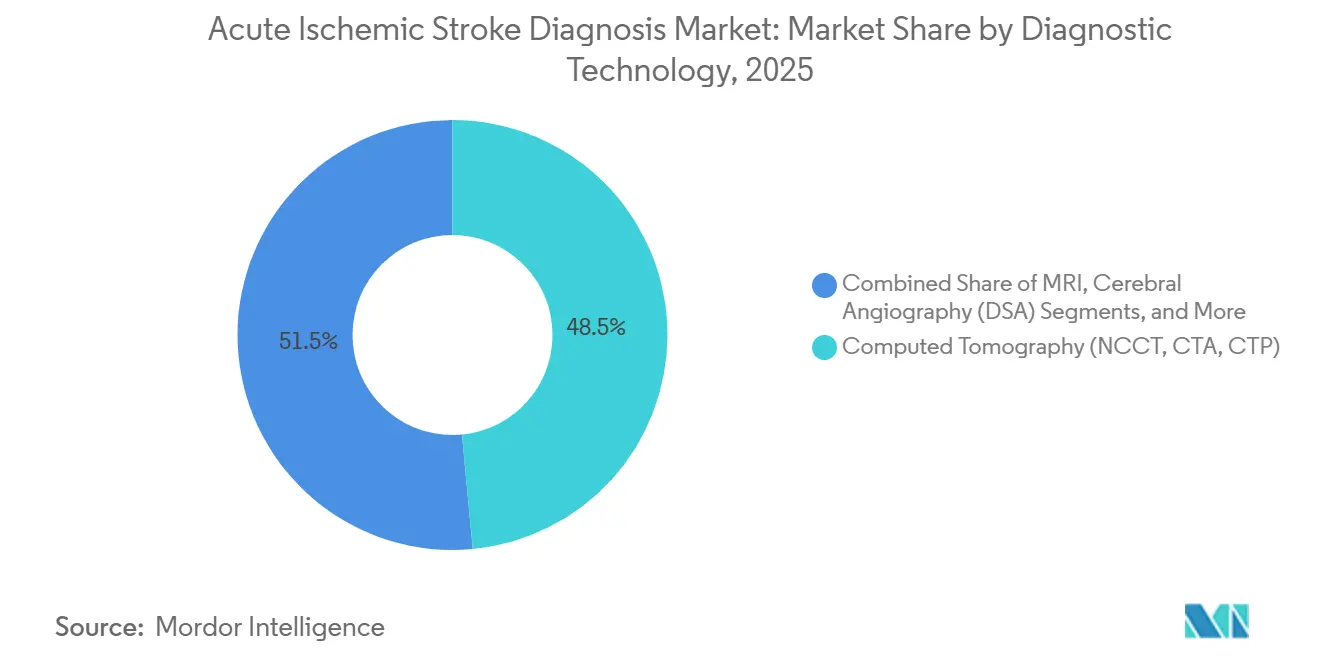

- Par technologie de diagnostic, la tomodensitométrie a capté 48,55 % des revenus de 2025, tandis que les logiciels d'aide à la décision pour les AVC assistés par IA devraient progresser à un TCAC de 14,25 % jusqu'en 2031.

- Par fonction des logiciels d'IA, les algorithmes de détection des occlusions des gros vaisseaux ont représenté 40,53 % des revenus des logiciels d'IA en 2025 ; les outils de quantification du mismatch de perfusion progressent à un TCAC de 16,75 % jusqu'en 2031.

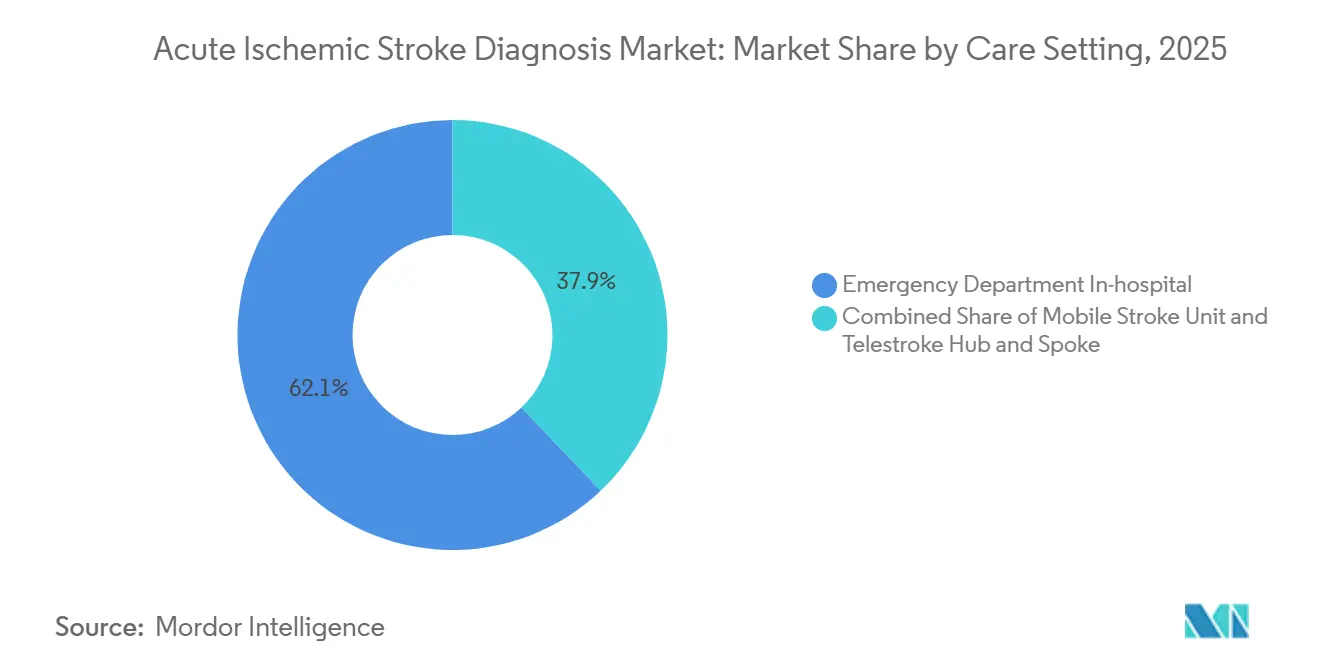

- Par cadre de soins, les services des urgences ont généré 62,15 % des revenus du cadre de soins en 2025, mais les unités mobiles d'AVC devraient progresser à un TCAC de 15,82 % à mesure que les municipalités déploient des ambulances équipées de TDM.

- Par utilisateur final, les hôpitaux ont représenté 74,65 % des revenus des utilisateurs finaux en 2025 ; les centres de chirurgie ambulatoire et d'imagerie diagnostique progressent à 12,32 % à mesure que les établissements ambulatoires ajoutent la TDM sans contraste pour l'exclusion rapide des hémorragies.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,23 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 11,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diagnostic de l'accident vasculaire cérébral ischémique aigu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de l'incidence des AVC ischémiques aigus dans la population de 65 ans et plus | +1.2% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Adoption plus large des protocoles d'imagerie TDM et IRM multimodaux | +1.5% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement de la fenêtre temporelle de la thrombectomie endovasculaire | +1.8% | Centres de traitement des AVC de l'OCDE à l'échelle mondiale | Moyen terme (2-4 ans) |

| Initiatives qualité et indicateurs de remboursement | +1.3% | États-Unis, Allemagne, Royaume-Uni, Australie, Japon | Court terme (≤ 2 ans) |

| Adoption de la TDM à comptage de photons et de l'IRM 7 T | +0.9% | Centres académiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Offres groupées d'IA par abonnement avec téléradiologie | +1.4% | Amérique du Nord, Europe occidentale, Inde, Brésil | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des AVC ischémiques aigus dans la population de 65 ans et plus

La part de la population mondiale âgée de 65 ans et plus atteindra 16 % d'ici 2030, et l'incidence des AVC double à chaque décennie successive après 65 ans, soutenant la demande diagnostique même dans les régions où les taux ajustés à l'âge se stabilisent. Le Japon impose déjà une TDM ou une IRM dans les 60 minutes suivant la présentation pour les suspicions d'AVC, une réponse politique au fait que 75 % des cas nationaux surviennent chez des personnes âgées. Les données de Medicare aux États-Unis montrent une augmentation des hospitalisations pour AVC légers grâce à une reconnaissance pré-hospitalière plus rapide et à l'imagerie, élargissant encore le bassin de patients orientés vers les flux de travail aigus. Ces réalités démographiques créent un vent porteur durable pour chaque segment du marché du diagnostic de l'accident vasculaire cérébral ischémique aigu.

Adoption plus large des protocoles d'imagerie TDM et IRM multimodaux

Les recommandations préconisent désormais l'angiographie TDM et la perfusion TDM pour tous les patients dans les 24 heures suivant le dernier moment connu en bonne santé, normalisant le triage basé sur les tissus au-delà des 6 premières heures[1]Association américaine du cœur, « Recommandations d'imagerie pour les AVC AHA/ASA 2024 », ahajournals.org. Les centres de traitement des AVC complets aux États-Unis ont augmenté l'adoption des protocoles TDM multimodaux de 18 % en 2025, sous l'impulsion de données probantes montrant que le mismatch de perfusion prédit des résultats favorables à la thrombectomie. Les plateformes TDM à double énergie réduisent le temps d'acquisition à moins de 3 minutes et aident les services des urgences surchargés à atteindre les objectifs de délai porte-à-imagerie. Bien que l'IRM conserve une sensibilité supérieure pour les infarctus de la circulation postérieure, son temps d'acquisition plus long maintient la TDM dans le rôle de première ligne.

Élargissement de la fenêtre temporelle de 24 heures pour la thrombectomie endovasculaire

Les registres en conditions réelles confirment que les patients présentant des profils de perfusion favorables bénéficient de la thrombectomie mécanique jusqu'à 24 heures après l'apparition des symptômes, doublant ainsi la population traitable[2]New England Journal of Medicine, « Essai DAWN », nejm.org. Les volumes de thrombectomie aux États-Unis ont augmenté de 22 % par an entre 2020 et 2024, les cas en fenêtre tardive représentant désormais un tiers de toutes les procédures. La détection des occlusions des gros vaisseaux par IA réduit le délai porte-à-ponction de l'aine de plus de 20 minutes, renforçant l'argument de retour sur investissement pour les abonnements aux algorithmes.

Initiatives nationales de qualité des soins des AVC et incitations au remboursement

Les forfaits Medicare, les dispositifs de rémunération à la performance allemands et japonais, et le réseau de télé-AVC financé par le gouvernement fédéral australien lient tous les primes de paiement aux indicateurs de performance en imagerie, faisant de l'adoption de l'IA une stratégie de protection des revenus. Les hôpitaux incapables de démontrer l'utilisation de la perfusion TDM ou une thrombolyse rapide font face à des pénalités de remboursement, accélérant la diffusion technologique dans les établissements de niveau intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût d'investissement et de maintenance élevé des scanners | -0.8% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique latine, petits hôpitaux américains | Moyen terme (2-4 ans) |

| Pénurie de neuroradiologues dans les zones émergentes | -0.6% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine rurale | Long terme (≥ 4 ans) |

| Biais algorithmique retardant l'autorisation de l'IA | -0.4% | États-Unis et Union européenne | Court terme (≤ 2 ans) |

| Perturbations de l'approvisionnement en consommables TDM au xénon | -0.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et de maintenance élevé des scanners avancés

La TDM à comptage de photons est affichée à 3,2 millions USD contre 1,8 million USD pour une TDM 128 coupes, et les contrats de maintenance annuels ajoutent 250 000 USD, des chiffres qui dépassent l'ensemble du budget d'équipement de nombreux hôpitaux de 200 lits. Les hôpitaux de district en Inde illustrent cet écart : seulement 14 % disposent d'une TDM, et moins de 2 % exploitent une IRM, ce qui limite l'adoption malgré les subventions gouvernementales.

Pénurie de neuroradiologues dans les marchés émergents

L'Afrique subsaharienne compte en moyenne 0,03 neuroradiologues pour 100 000 habitants, contre 1,2 en Amérique du Nord, obligeant les radiologues généralistes à interpréter des examens de perfusion complexes et induisant une variabilité qui freine les orientations vers la thrombectomie. L'IA peut effectuer le triage, mais les réglementations exigent toujours une relecture par un médecin, de sorte que le goulot d'étranglement persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de diagnostic : la domination de la TDM face à la disruption de l'IA

L'imagerie TDM multimodale a généré 48,55 % des revenus technologiques de 2025, soulignant son statut de cheval de bataille de la part de marché du diagnostic de l'accident vasculaire cérébral ischémique aigu lors du triage hyperaigu. La taille du marché du diagnostic de l'accident vasculaire cérébral ischémique aigu attribuée aux logiciels d'IA, bien que plus modeste aujourd'hui, devrait progresser le plus rapidement car la tarification par abonnement s'aligne sur les hôpitaux contraints en termes de trésorerie. L'IRM maintient une position pour les AVC de la fosse postérieure et la détection des microhémorragies, mais sa part s'érodera marginalement à mesure que la TDM à comptage de photons convergera vers une résolution comparable à l'IRM avec des temps d'acquisition plus courts.

Les logiciels d'aide à la décision par IA devraient progresser à un TCAC de 14,25 % jusqu'en 2031, car les payeurs récompensent les performances en termes de délai de traitement et les pénuries de radiologues créent une demande pour des pré-lectures automatisées. Les premiers adoptants rapportent une sensibilité supérieure à 94 % pour la détection des occlusions des gros vaisseaux, tandis que les faux positifs restent inférieurs à 8 %, des indicateurs qui justifient des frais à l'utilisation de 50 à 80 USD. La convergence des mises à niveau du matériel TDM avec les suites d'IA déployées dans le cloud positionne les fabricants d'équipements d'imagerie et les fournisseurs spécialisés pour se concurrencer sur la vitesse des flux de travail plutôt que sur la seule qualité des pixels.

Par fonction des logiciels d'IA : la quantification de la perfusion gagne du terrain

La détection des occlusions des gros vaisseaux a représenté 40,53 % des revenus de l'IA en 2025, chaque centre de traitement des AVC accordant désormais la priorité à l'identification rapide des occlusions pour l'orientation vers la thrombectomie. Les outils de quantification du mismatch de perfusion capteront une part croissante car les protocoles de thrombectomie en fenêtre tardive dépendent de la viabilité tissulaire plutôt que du seul temps écoulé. Les fournisseurs regroupant la détection des occlusions, les cartes de perfusion et l'exclusion des hémorragies dans un tableau de bord unique remportent des contrats en simplifiant l'intégration informatique. Les notifications push mobiles réduisent les délais d'activation des équipes ; les premières données montrent une réduction médiane de 23 minutes du délai porte-à-ponction de l'aine lorsque les algorithmes alertent automatiquement les équipes de neuro-intervention.

Par cadre de soins : les unités mobiles émergent comme un créneau à forte croissance

Les services des urgences hospitaliers ont conservé une part de 62,15 % en 2025, car ils restent le principal point d'entrée pour les patients victimes d'AVC. Le marché du diagnostic de l'accident vasculaire cérébral ischémique aigu trouvera toujours sa plus grande base installée dans les hôpitaux physiques, mais les unités mobiles d'AVC progressent le plus rapidement à un TCAC de 15,82 %. Les municipalités justifient des dépenses d'investissement de 1,2 à 1,5 million USD par ambulance en démontrant des économies de temps de 30 à 50 minutes qui se traduisent par de meilleurs résultats fonctionnels et des coûts d'invalidité à long terme plus faibles.

Par utilisateur final : les hôpitaux maintiennent leur domination, les sites ambulatoires se développent

Les hôpitaux ont contrôlé 74,65 % des revenus des utilisateurs finaux en 2025, reflétant leur monopole sur l'imagerie d'urgence et l'infrastructure de thrombectomie. Les centres d'imagerie ambulatoire et les centres de chirurgie ambulatoire progressent cependant à 12,32 % à mesure que les modèles de soins basés sur la valeur orientent les volumes vers des environnements à moindre coût. Le secteur du diagnostic de l'accident vasculaire cérébral ischémique aigu s'attend à ce que les sites ambulatoires installent principalement la TDM sans contraste pour l'exclusion des hémorragies avant de transférer les patients éligibles, capturant des honoraires professionnels tout en évitant la complexité d'une prise en charge complète des AVC.

Analyse géographique

L'Amérique du Nord a conservé une part mondiale de 36,23 % en 2025 grâce à plus de 200 centres de traitement des AVC complets et à un remboursement étroitement lié aux indicateurs de qualité guidés par l'imagerie. La Food and Drug Administration des États-Unis a autorisé 12 algorithmes d'IA pour les AVC depuis 2024, offrant aux hôpitaux plusieurs options de fournisseurs en concurrence sur la vitesse, l'intégration dans le cloud et le prix des abonnements. Les réseaux de télé-AVC provinciaux du Canada ont réduit les délais de transfert à distance, tandis que le Mexique a ajouté 18 scanners TDM dans les hôpitaux régionaux mais peine encore avec un déficit de neuroradiologues qui ralentit les délais d'interprétation.

Le marché du diagnostic de l'accident vasculaire cérébral ischémique aigu en Asie-Pacifique progressera le plus rapidement à un TCAC de 11,42 %, car la Chine et l'Inde construisent des registres des AVC qui imposent la conformité en matière d'imagerie, et les chaînes d'hôpitaux privés investissent massivement dans des scanners avancés pour attirer les touristes médicaux. La Chine exploite désormais 1 200 centres de traitement des AVC, soit une hausse de 35 % depuis 2022, et lie le remboursement au respect des protocoles d'imagerie. Le programme cardiovasculaire et AVC lancé par l'Inde en 2024 a alloué 145 millions USD à l'acquisition de TDM et à la formation des médecins. Le Japon, qui réalise déjà l'imagerie de 92 % des suspects d'AVC dans les 60 minutes, se concentre sur l'IRM à ultra-haut champ pour améliorer la détection microvasculaire dans sa société vieillissant rapidement.

L'Europe a généré des revenus significatifs en 2025, l'Allemagne avec ses 340 unités d'AVC certifiées ayant standardisé la perfusion TDM multimodale, et le Royaume-Uni ayant ajouté pour 45 millions GBP de scanners et de licences d'IA pour élargir l'accès à la thrombectomie. La France a accordé le marquage CE à huit plateformes de détection des AVC par IA en 2024, déclenchant une acquisition rapide par les hôpitaux publics et privés. Le Moyen-Orient et l'Afrique restent naissants mais attirent des investissements ciblés ; les Émirats arabes unis ont installé 14 nouveaux scanners TDM en 2024, et les quelques centres de traitement des AVC complets d'Afrique du Sud explorent l'IA pour amplifier une capacité limitée en neuroradiologie. L'Amérique du Sud est portée par les chaînes privées brésiliennes, mais les hôpitaux publics sont à la traîne, avec des délais médians porte-à-TDM encore supérieurs à 90 minutes.

Paysage concurrentiel

Le marché du diagnostic de l'accident vasculaire cérébral ischémique aigu est modérément concentré. Les fabricants d'équipements d'imagerie — Siemens Healthineers, GE HealthCare, Philips et Canon Medical Systems — s'appuient sur leurs bases de matériel installé pour regrouper des modules d'IA, tandis que les fournisseurs spécialisés Viz.ai, RapidAI et Aidoc poursuivent des contrats directs et des partenariats de téléradiologie. Le module AVC Syngo.via de Siemens est déployé dans plus de 800 hôpitaux, et 62 % de ces clients achètent le module complémentaire d'IA, payant entre 35 000 et 50 000 USD par an. GE HealthCare a intégré Viz LVO dans son scanner Revolution CT, documentant des réductions du délai porte-à-ponction de l'aine de 21 minutes sur 14 sites de validation.

Les innovateurs occupant des espaces vierges se concentrent sur la portabilité : l'échographie robotique Lucid de NovaSignal automatise le Doppler transcrânien dans les ambulances, et l'IRM portable Swoop de Hyperfine à 50 000 USD fournit des images de diffusion au chevet des patients instables en unité de soins intensifs. Les dépôts de brevets mettent en évidence des techniques de calibration de TDM à comptage de photons de nouvelle génération et des architectures d'apprentissage fédéré qui entraînent des modèles d'IA sans centraliser les données des patients, une conception axée sur la confidentialité favorisée par la loi européenne sur l'IA.

La rapidité d'obtention des autorisations réglementaires est un facteur de différenciation clé ; les fournisseurs disposant à la fois de l'autorisation 510(k) de la FDA et du marquage CE obtiennent des prix premium et une adoption hospitalière plus rapide, tandis que les outils en phase d'investigation font face à des cycles de vente plus longs et nécessitent la supervision d'un comité d'examen institutionnel.

Leaders du secteur du diagnostic de l'accident vasculaire cérébral ischémique aigu

Fujifilm Holdings Corporation

Koninklijke Philips NV

Siemens Healthcare

GE HealthCare

Canon Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le Conseil indien de la recherche médicale a livré deux unités mobiles d'AVC à l'Assam, les équipant de scanners TDM, de liens de téléconsultation, de laboratoires de point de soins et de médicaments thrombolytiques pour apporter l'imagerie pré-hospitalière aux districts éloignés.

- Janvier 2026 : Des chercheurs de l'hôpital universitaire LMU ont rapporté que la tau dérivée du cerveau en circulation (BD-tau) suit la progression des lésions ischémiques, ouvrant des perspectives pour la surveillance par voie sanguine après les thérapies de reperfusion.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du diagnostic de l'accident vasculaire cérébral ischémique aigu comme le chiffre d'affaires annuel généré à l'échelle mondiale par les systèmes d'imagerie, les dispositifs à ultrasons, les salles d'angiographie cérébrale et les tests de biomarqueurs sanguins validés utilisés pour la détection en première ligne ou de confirmation d'un événement ischémique dans les 24 heures suivant l'apparition des symptômes. La valeur est saisie au prix catalogue du fabricant d'équipements ou du fournisseur de tests et exclut les produits thérapeutiques, les dispositifs de surveillance implantables et les services de rééducation post-AVC.

Les exclusions de périmètre, à savoir les outils de dépistage des AVC hémorragiques ou des accidents ischémiques transitoires sans module ischémique, sont laissées hors du cadre.

Aperçu de la segmentation

- Par technologie de diagnostic

- Tomodensitométrie (TDM sans contraste, angiographie TDM, perfusion TDM)

- Imagerie par résonance magnétique (imagerie de diffusion, imagerie pondérée en susceptibilité, marquage des spins artériels)

- Échographie carotidienne et transcrânienne

- Angiographie cérébrale (angiographie par soustraction numérique)

- Tests de biomarqueurs sanguins

- Logiciels d'aide à la décision pour les AVC assistés par IA

- Par fonction des logiciels d'IA

- Triage précoce des événements et alertes

- Détection des occlusions des gros vaisseaux

- Quantification du mismatch de perfusion

- Exclusion des hémorragies

- Par cadre de soins

- Service des urgences en milieu hospitalier

- Unité mobile d'AVC

- Réseau de télé-AVC en étoile

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres de chirurgie ambulatoire / Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens avec des neurologues, des radiologues interventionnels, des administrateurs de centres AVC et des responsables des achats en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil ont permis de valider les évolutions de la composition de l'imagerie, les prix moyens des examens et les taux d'adoption pratiques des modules d'aide à la décision par IA. Des enquêtes structurées auprès des fournisseurs de modalités et des distributeurs régionaux ont comblé les lacunes en matière de données concernant les prix de vente moyens et les cycles de remplacement, guidant ainsi l'affinage des hypothèses.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le parcours diagnostique à partir des recommandations publiquement disponibles d'organismes tels que l'American Heart Association, l'European Stroke Organization et la Japan Stroke Society. Ils ont ensuite associé ce flux clinique aux données d'expédition et d'installation d'équipements publiées par les régulateurs (résumés US FDA 510(k), bases de données de marquage CE européen) et aux codes douaniers agrégés par UN Comtrade, les statistiques de santé de l'OCDE et les ministères nationaux de la santé. Les rapports 10-K des entreprises, les présentations aux investisseurs et les conférences téléphoniques sur les résultats archivées dans Factiva ont fourni des prix de vente de référence et des commentaires sur l'utilisation, tandis que D&B Hoovers a contribué à la vérification croisée des répartitions des revenus des fournisseurs. Des articles évalués par des pairs dans des revues telles que Stroke et le Journal of Neuroimaging ont été consultés pour les facteurs de conversion prévalence-diagnostic. Cette liste est illustrative ; de nombreuses autres sources ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Une construction descendante sur une seule année part de l'incidence des AVC ischémiques au niveau national, ajuste les taux de présentation aux urgences et multiplie par la pénétration du parcours diagnostique pour dériver les volumes de procédures, qui sont ensuite convertis en valeur à l'aide de prix de vente moyens pondérés. Des agrégations d'échantillons de fournisseurs et des vérifications de canaux offrent une cohérence ascendante. Les variables clés alimentant le modèle comprennent l'incidence des AVC pour 100 000 habitants, le parc installé de CT et d'IRM, les objectifs de délai de rotation des services d'urgence, les plafonds de remboursement des payeurs et les courbes d'adoption des panels rapides de biomarqueurs sanguins. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui relie la croissance des procédures aux tendances du vieillissement de la population, aux vagues de remplacement des CT/IRM et à l'élasticité des dépenses de santé selon trois scénarios examinés avec des experts primaires. Les lacunes dans les données granulaires d'expédition sont comblées par des ratios proxy régionaux ancrés à des audits historiques du parc installé.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux ensembles de données tiers sur l'utilisation hospitalière et de révisions de cohérence des séries temporelles par un analyste senior. Les anomalies déclenchent des reprises de contact avec les sources avant validation. Les rapports sont actualisés annuellement, avec des réexécutions intermédiaires lorsque des événements réglementaires ou de remboursement modifient matériellement la base de référence.

Pourquoi la base de référence de Mordor pour le diagnostic de l'AVC ischémique aigu reste solide

Les estimations publiées divergent souvent parce que les entreprises diffèrent dans la couverture des types d'AVC, regroupent les panels de laboratoire avec l'imagerie de différentes manières ou appliquent des cadences de conversion de devises distinctes.

Les principaux facteurs d'écart dans d'autres publications portent sur des catégories d'AVC plus larges, l'inclusion d'équipements de surveillance ou une progression non vérifiée des prix moyens, tandis que Mordor restreint strictement le périmètre aux modalités diagnostiques ischémiques aiguës, applique des pools de demande basés sur l'incidence et actualise les données de base tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,36 Md USD (2025) | Mordor Intelligence | - |

| 3,99 Md USD (2025) | Global Consultancy A | Regroupe les tests de laboratoire et les panels métaboliques au-delà de l'imagerie aiguë |

| 4,57 Md USD (2024) | Trade Journal B | Ajoute les dispositifs de surveillance et toutes les catégories d'AVC, pas uniquement l'ischémique aigu |

| 3,34 Md USD (2025) | Industry Association C | Combine les diagnostics ischémiques et hémorragiques, utilise un large facteur d'escalade du ASP des dispositifs |

La comparaison montre que les chiffres gonflent lorsque des catégories de maladies plus larges ou des groupes de dispositifs sont intégrés. En sélectionnant un périmètre cliniquement précis, en ancrant les volumes dans les données d'incidence et en réconciliant les points de prix avec des entretiens de terrain, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché du diagnostic de l'accident vasculaire cérébral ischémique aigu sur la période 2026-2031 ?

Le marché devrait progresser à un TCAC de 7,27 % sur la période 2026-2031.

Quelle technologie de diagnostic détient actuellement la part de revenus la plus élevée ?

L'imagerie TDM multimodale a représenté 48,55 % des revenus de 2025.

Quelle fonction des logiciels d'IA connaît la croissance la plus rapide ?

Les outils de quantification du mismatch de perfusion progressent à un TCAC de 16,75 % jusqu'en 2031.

Quelle géographie devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 11,42 % jusqu'en 2031.

À quelle vitesse les unités mobiles d'AVC se développent-elles ?

Les unités mobiles devraient progresser à un TCAC de 15,82 % d'ici 2031, à mesure que les municipalités investissent dans l'imagerie pré-hospitalière.

Quel est le principal frein qui entrave l'adoption des scanners dans les marchés émergents ?

Le coût d'investissement et de maintenance élevé des systèmes TDM à comptage de photons et d'IRM 7 T limite l'adoption dans les hôpitaux aux ressources limitées.

Dernière mise à jour de la page le: