Taille et Part du Marché des Systèmes de Contrôle Actif du Bruit et des Vibrations (ANVC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

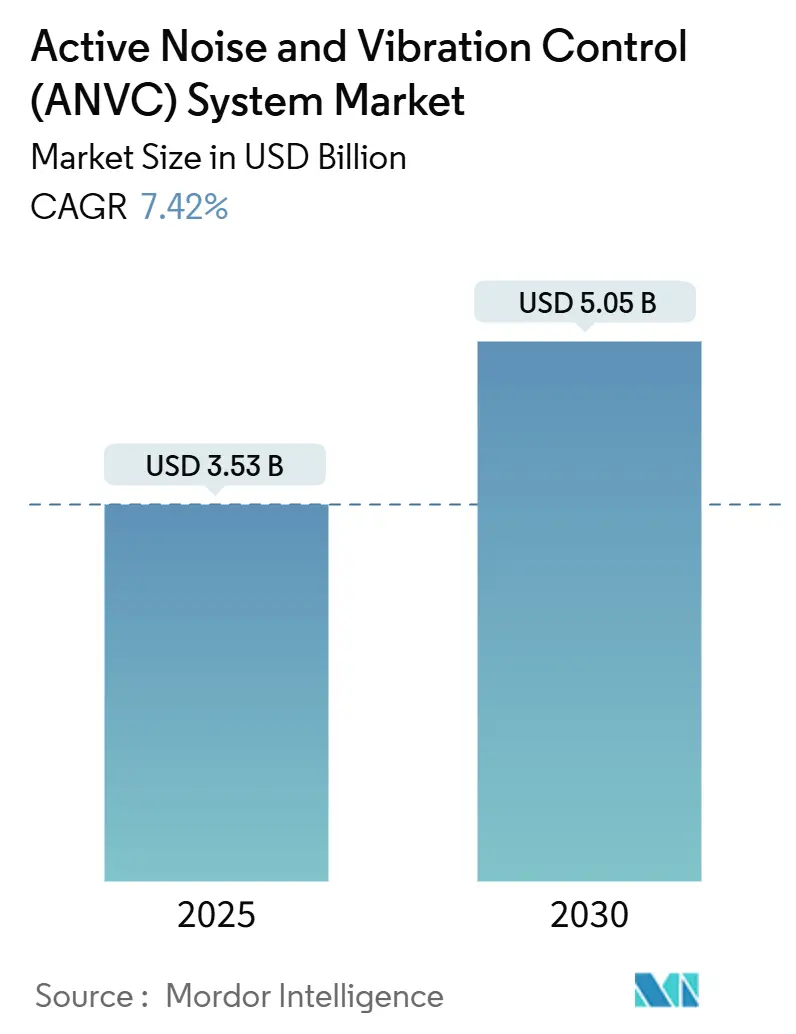

| Taille du Marché (2025) | 3.53 Milliards de dollars |

| Taille du Marché (2030) | 5.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

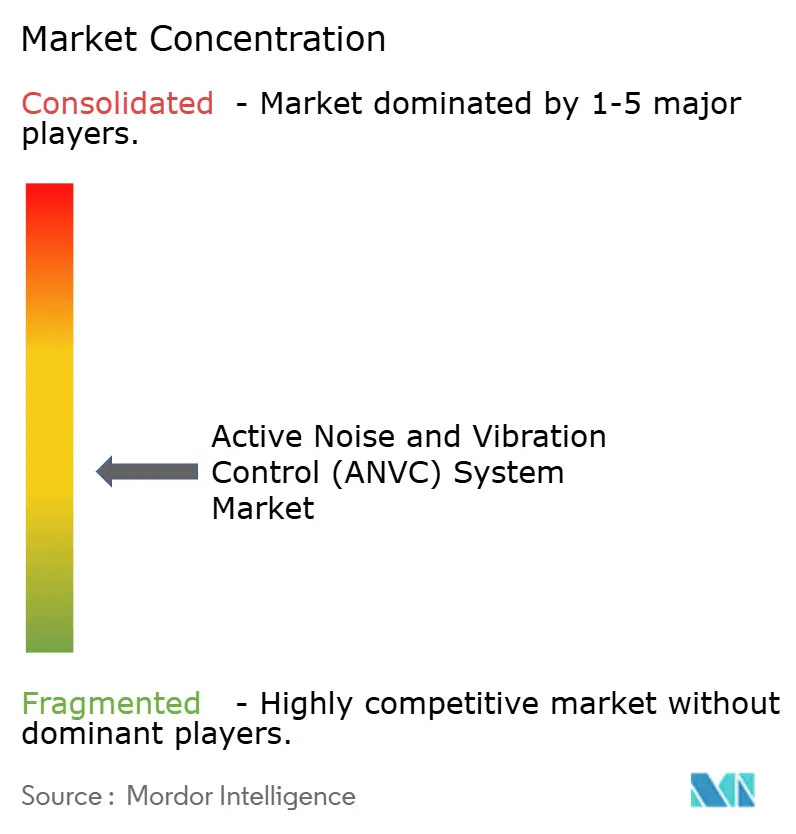

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Contrôle Actif du Bruit et des Vibrations (ANVC) par Mordor Intelligence

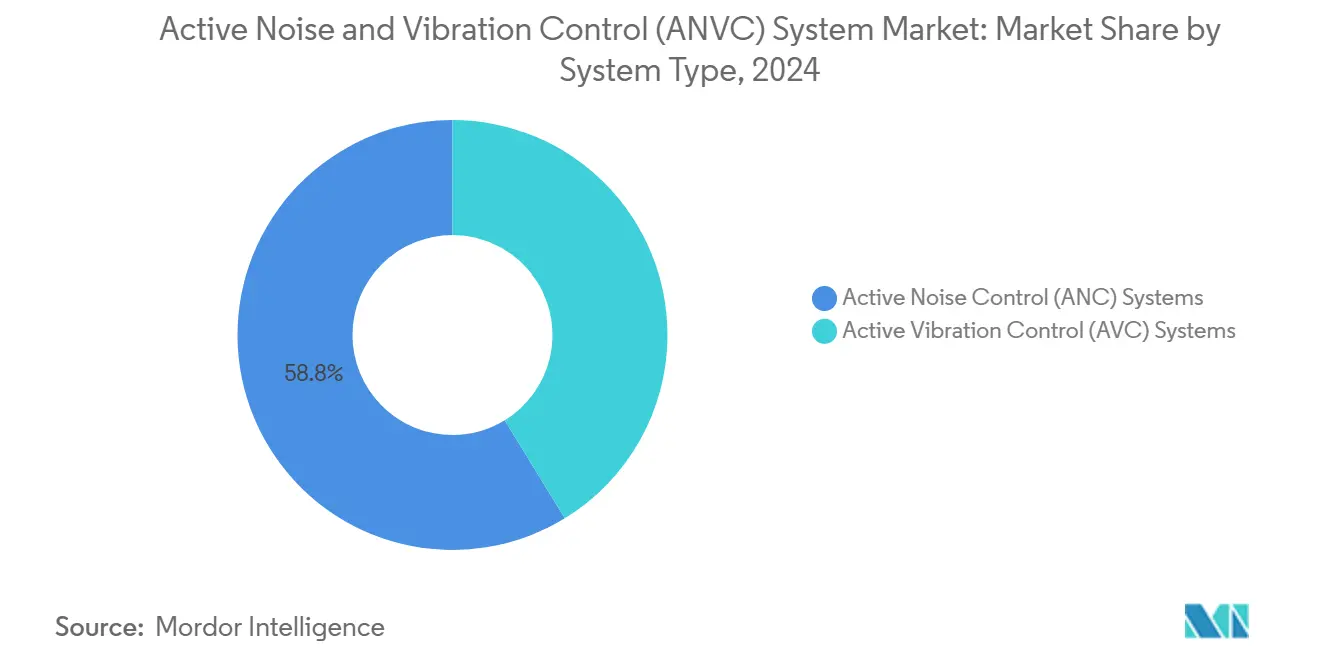

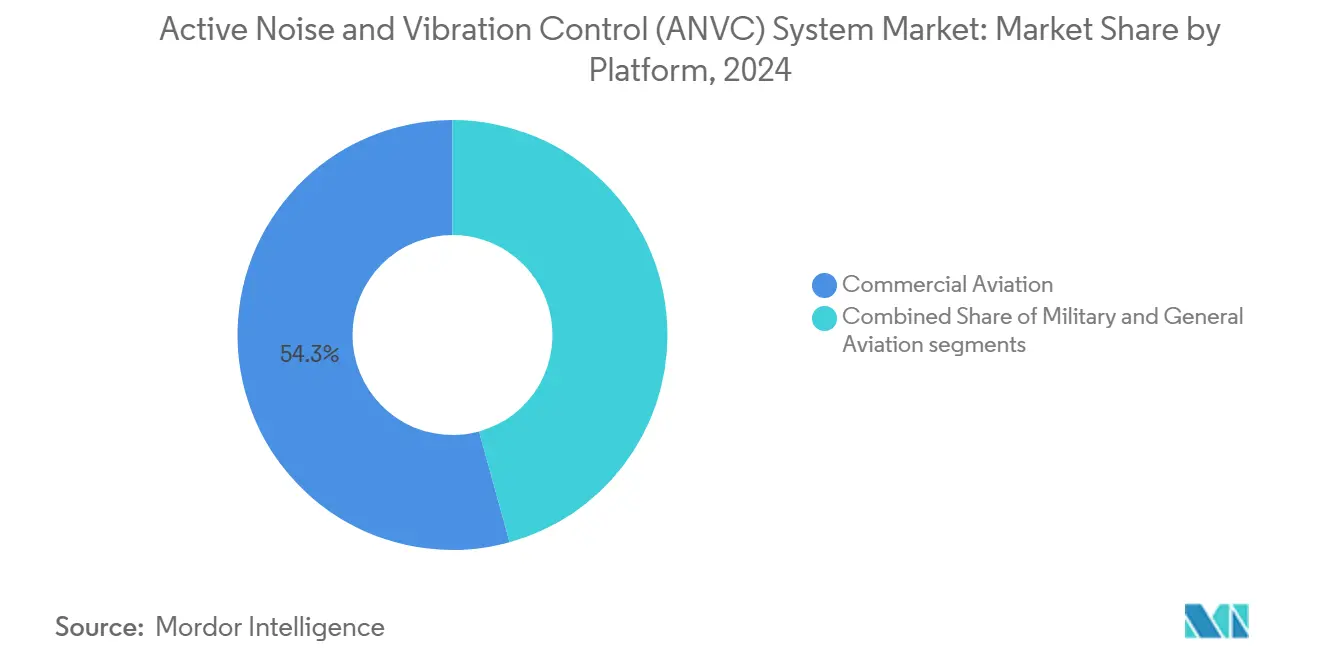

La taille du marché des systèmes de contrôle actif du bruit et des vibrations (ANVC) a atteint 3,53 milliards USD en 2025 et devrait atteindre 5,05 milliards USD d'ici 2030, progressant à un CAGR de 7,42 % durant la période de prévision. L'électrification des véhicules et des aéronefs, le renforcement des réglementations mondiales sur le bruit et les attentes en matière de confort dans les segments haut de gamme renforcent conjointement la demande de technologies adaptatives de suppression du bruit et des vibrations. L'Amérique du Nord a dominé avec 40,24 % des revenus en 2024, portée par des normes NVH automobiles strictes et des achats de défense de systèmes de furtivité acoustique, tandis que l'Asie-Pacifique a enregistré le CAGR le plus rapide à 8,45 % en raison de la production de véhicules électriques en Chine et de la construction de nouveaux aéroports en Inde et en Asie du Sud-Est. Par plateforme, l'aviation commerciale a généré 54,28 % des ventes de 2024, les compagnies aériennes équilibrant la qualité de vol avec des objectifs de réduction de poids pour économiser du carburant. Le matériel a conservé une part de 73,45 %, mais le logiciel a progressé rapidement à 8,21 % grâce aux algorithmes d'intelligence artificielle et aux jumeaux numériques qui affinent la logique de contrôle en temps réel. Les systèmes de contrôle actif du bruit (ANC) sont restés la solution dominante, détenant 58,75 % de part en 2024 et progressant à un CAGR de 7,94 % grâce à une large adoption dans les secteurs automobile, aéronautique et industriel.

Principaux Enseignements du Rapport

- Par type de système, les systèmes ANC ont représenté 58,75 % des revenus de 2024 et progressent à un CAGR de 7,94 % jusqu'en 2030.

- Par composant, le matériel détenait une part de 73,45 % en 2024, tandis que le logiciel devrait progresser à un CAGR de 8,21 % sur la période 2025-2030.

- Par plateforme, l'aviation commerciale a capté 54,28 % des revenus de 2024, tandis que l'aviation générale est en passe d'enregistrer le CAGR le plus rapide à 8,72 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 40,24 % des ventes de 2024, mais l'Asie-Pacifique est positionnée pour un CAGR de 8,45 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Contrôle Actif du Bruit et des Vibrations (ANVC)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité croissante du bruit en cabine liée à l'adoption des groupes motopropulseurs électriques et hybrides | +1.2% | Mondial (gains précoces en Europe, Amérique du Nord) | Moyen terme (2-4 ans) |

| Renforcement des réglementations de conformité en matière de bruit et de vibrations | +0.9% | Mondial (application stricte en UE, Amérique du Nord) | Long terme (≥ 4 ans) |

| Demande croissante de confort des passagers dans les segments automobiles et aéronautiques haut de gamme | +1.5% | Amérique du Nord, Europe, liaisons haut de gamme Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des technologies de jumeaux numériques et d'intelligence artificielle pour l'optimisation en temps réel des vibrations et du bruit | +1.8% | Mondial (leadership technologique en Amérique du Nord, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Expansion des investissements de défense dans les systèmes actifs de suppression de signature acoustique | +1.1% | Amérique du Nord, Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Accent accru des équipementiers sur la différenciation globale des performances NVH (Bruit, Vibrations, Dureté) | +0.9% | Pôles aérospatiaux mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante du Bruit en Cabine liée à l'Adoption des Groupes Motopropulseurs Électriques et Hybrides

Sans le grondement de la combustion, la propulsion électrique amplifie le bruit de l'engrènement des engrenages, de la commutation des onduleurs et le bruit aérodynamique à large bande qui culmine entre 700 Hz et 1,6 kHz. Les solutions actives doivent suivre les variations rapides du couple lorsque les moteurs passent de 20 % à 100 % de puissance en trois secondes, forçant la bande passante du contrôleur au-delà de 3 kHz. Les modes structurels qui se situaient autrefois en dehors de la plage audible se couplent désormais avec les panneaux de cabine, entraînant une refonte des dispositions des capteurs. Les premières flottes de démonstration montrent que l'intégration d'actionneurs accordables dans les boîtiers de batteries réduit le niveau de pression acoustique en cabine de 6 dB sans revêtements épais, économisant 18 kg par section de fuselage. Le carnet de commandes de rétrofit est important, mais les propriétaires évaluent les gains acoustiques par rapport aux temps d'arrêt et aux formalités de recertification.

Intégration des Technologies de Jumeaux Numériques et d'Intelligence Artificielle pour l'Optimisation en Temps Réel

Les modèles de jumeaux numériques alimentés par des données de capteurs en vol créent une boucle fermée qui prédit l'acoustique de la cabine et met à jour les lois de contrôle toutes les quelques millisecondes, améliorant la certitude de performance dans des profils de vol variables.[1]NASA, "Aeronautical Engineering: A Continuing Bibliography," nasa.gov Les contrôleurs améliorés par l'intelligence artificielle réduisent le cycle de réglage de plusieurs heures à quelques minutes, ce qui améliore l'économie d'installation en ligne pour les programmes de monocouloir. Les laboratoires de défense adaptent le même cadre au bruit du rotor des hélicoptères, permettant aux équipages de faire varier les signatures acoustiques dans les espaces aériens contestés. Les fournisseurs intègrent désormais le renforcement de la cybersécurité dans le micrologiciel, car des adversaires pourraient usurper des signaux de référence et révéler des positions de mission. Le principal obstacle est la certification interdomaines, car les régulateurs doivent valider à la fois le modèle physique et le code adaptatif pour chaque mise à jour.

Demande Croissante de Confort des Passagers dans les Segments Automobiles et Aéronautiques Haut de Gamme

Les opérateurs de jets d'affaires annoncent des cabines à moins de 60 dB sur des trajets de six heures, un objectif rendu possible uniquement par des revêtements actifs à large bande qui annulent les composantes tonales en dessous de 500 Hz. Les compagnies aériennes rétrofittent les cabines de classe économique premium avec des actionneurs d'appuie-tête distribués qui atténuent de 8 à 12 dB dans les bandes de fréquences moyennes, améliorant les scores Net Promoter sur les liaisons transpacifiques. Les aéronefs régionaux électriques intensifient le besoin car le sifflement des moteurs expose des bruits secondaires de CVC et de cellule que les turboréacteurs masquaient auparavant. Les équipes de certification démontrent la conformité avec le Chapitre 14 de l'OACI en combinant l'amortissement structurel et l'annulation active, préservant les budgets de masse. Il en résulte un nouveau niveau de vente additionnelle où les fabricants de sièges et les fournisseurs de contrôle du bruit co-packagisent des indicateurs de bien-être tels que la réduction de la fatigue cognitive pour les pilotes et les passagers.

Expansion des Investissements de Défense dans les Systèmes de Suppression de Signature Acoustique

Les réseaux de combat modernes emploient des réseaux de détection acoustique qui orientent des munitions rôdeuses en 180 secondes, de sorte que les forces armées financent des kits de suppression qui réduisent le bruit externe des hélicoptères de 9 à 12 dB en vol stationnaire.[2]Josh Luckenbaugh, "Army Making Moves in Signature Management Chess Match," National Defense Magazine, nationaldefensemagazine.org Les programmes de chasseurs ajoutent des unités montées sur casque qui annulent les tonalités du cockpit au-dessus de 105 dB, améliorant l'intelligibilité radio à 8 g. Les fabricants de drones poursuivent des modules de « substitution de signature » qui superposent de faux schémas tonaux pour induire en erreur les capteurs passifs. Les projets exigent la conformité MIL-STD-461, ce qui allonge les calendriers d'intégration des systèmes, mais la tarification premium compense le risque de recherche et développement. Les fournisseurs qui associent le contrôle des vibrations pour les baies avioniques à l'annulation acoustique à large bande remportent des contrats de maintien en condition opérationnelle pluriannuels.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de rétrofit et d'intégration pour les flottes de véhicules et de plateformes existantes | -1.4% | Mondial (régions d'aéronefs plus anciens) | Court terme (≤ 2 ans) |

| Limitations de la fiabilité des performances dans les environnements à températures extrêmes et opérationnels | -0.8% | Mondial (zones militaires difficiles) | Moyen terme (2-4 ans) |

| Paysage de propriété intellectuelle fragmenté entravant la standardisation technologique | -0.6% | Mondial (pôles aérospatiaux) | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité liées aux systèmes de contrôle pilotés par algorithmes | -0.9% | Mondial (défense, infrastructures critiques) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Rétrofit et d'Intégration pour les Flottes Existantes

L'installation d'une suite complète d'annulation en cabine sur un gros-porteur des années 1990 nécessite des renforts structurels, de nouveaux faisceaux de câblage et une certification de type supplémentaire pouvant dépasser 15 millions USD par aéronef. Les transports militaires doivent également valider la compatibilité électromagnétique avec l'avionique, ajoutant 1 200 heures de travail par cellule. Les petits opérateurs charter retardent les mises à niveau jusqu'aux intervalles de grande visite pour éviter des temps d'arrêt supplémentaires, allongeant les périodes de retour sur investissement à huit ans. Les panneaux de revêtement modulaires avec microphones virtuels intégrés promettent 30 % d'économies de main-d'œuvre, mais ils disposent de données de terrain limitées. Les sociétés de crédit-bail poussent pour des modules d'appuie-tête portables qui évitent la modification de la cellule, mais les performances acoustiques restent en dessous des seuils de repos de l'équipage sur les segments long-courriers.

Préoccupations en Matière de Cybersécurité liées aux Systèmes de Contrôle Pilotés par Algorithmes

Les cyberattaques contre le contrôle du trafic aérien en 2025 ont exposé des vulnérabilités où des acteurs malveillants ont injecté de faux signaux de référence, provoquant l'amplification du bruit par les boucles de contrôle au lieu de l'annuler. Les régulateurs ont répondu en exigeant une authentification cryptographique post-quantique pour les mises à jour du micrologiciel, ce qui ajoute de la latence et augmente les charges des processeurs de 18 %. Les programmes militaires exigent des architectures à double cœur en mode verrouillé afin qu'un cœur compagnon valide chaque commande de contrôle en microsecondes. Bien que ces mesures de protection ralentissent la mise sur le marché, elles ouvrent également des niches pour les fournisseurs de chiffrement matériel à faible consommation. Les compagnies aériennes allouent désormais des lignes budgétaires pour les tests de pénétration lors des appels d'offres de rétrofit de cabine, faisant de la maturité en cybersécurité un facteur de différenciation dans les achats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Les Systèmes ANC Maintiennent leur Leadership à Large Bande

Les unités ANC ont généré 58,75 % des revenus de 2024 dans le cadre de la part de marché des systèmes ANVC, grâce à leur efficacité à large bande éprouvée en dessous de 500 Hz, là où les revêtements passifs peinent.[3]Kay Kochan et al., "Active Noise Control inside the Loadmaster Area of a Turboprop Transport Aircraft," AIAA, aiaa.org Après que les compagnies aériennes sont passées à des contrôleurs à anticipation distribués, les cabines de gros-porteurs commerciaux ont enregistré des réductions de 10 à 20 dB sur les sections du pont intermédiaire. Les transports militaires appliquent la même technologie aux postes de chargeur, en utilisant des architectures multi-entrées multi-sorties qui s'adaptent aux schémas de réverbération de la soute. La taille du marché des systèmes ANVC pour les solutions ANC devrait progresser à un CAGR de 7,94 %, soutenue par des algorithmes pilotés par l'intelligence artificielle qui identifient automatiquement les chemins secondaires en vol. Les homologues de contrôle des vibrations se concentrent sur l'amortissement par dérivation des cadres de fuselage et les fréquences de passage des pales de giravion, mais ils sont en retrait en volume en raison d'actionneurs plus lourds.

Les fournisseurs de systèmes ANC intègrent des réseaux de microphones virtuels pour réduire le nombre de capteurs de 32 à 12, diminuant la masse de câblage de 6 kg par cellule. Les données d'essais en vol des démonstrateurs européens montrent que les performances sont dans une plage de ±2 dB lors de variations de température de -20 °C à 55 °C. Cependant, les opérations en environnement désertique extrême peuvent doubler la variance du chemin secondaire, nécessitant des tables de compensation thermique qui allongent l'étalonnage. Les équipementiers regroupent les systèmes ANC avec d'autres packages de bien-être en cabine, capturant des primes de 150 000 USD par ensemble de bord sur les jets d'affaires.

Par Composant : Le Logiciel s'Impose comme Multiplicateur Stratégique

Le matériel a représenté 73,45 % des ventes de 2024, reflétant les amplificateurs coûteux, les actionneurs piézoélectriques et les réseaux de capteurs MEMS qui constituent l'épine dorsale de tout système actif. Pourtant, le logiciel est le composant à la croissance la plus rapide, devrait enregistrer un CAGR de 8,21 % jusqu'en 2030 à mesure que les flottes mettent à niveau leurs piles de traitement numérique du signal. Les bibliothèques d'intelligence artificielle embarquée compriment les charges de calcul pour s'adapter à des contrôleurs à huit canaux sur des ordinateurs monocarte, libérant de l'espace dans les baies du cockpit. Les modèles dérivés du nuage téléchargent des données acoustiques anonymisées, affinent les filtres adaptatifs hors ligne et transmettent des coefficients optimisés lors des fenêtres de maintenance nocturnes. Ce flux de travail itératif améliore la réduction du niveau de pression acoustique en service de 1 à 3 dB durant les six premiers mois d'exploitation.

La réutilisation du code entre les plateformes donne aux fournisseurs un levier de licence : un noyau de contrôle certifié porté d'un gros-porteur vers un aéronef à rotors basculants peut économiser 4 millions USD en effort de validation. Malgré la croissance, le logiciel dépend toujours de chemins matériels fiables ; la saturation des actionneurs ou la dérive des capteurs peut effondrer l'autorité de contrôle. Par conséquent, les principaux fournisseurs co-conçoivent le micrologiciel et les amplificateurs de puissance, visant une latence en boucle fermée inférieure à 0,8 ms pour conserver la marge de phase aux bandes passantes en kilohertz.

Par Plateforme : L'Aviation Générale Affiche la Plus Forte Dynamique

L'aviation commerciale détenait une part de revenus de 54,28 % en 2024 en raison d'une grande taille de flotte et de réglementations strictes sur le bruit sur les liaisons long-courriers. Les compagnies aériennes équipent les nouveaux monocouloirs de revêtements ANC installés en usine qui économisent 15 kg par rapport aux kits passifs plus épais, compensant le poids des sièges supplémentaires. En revanche, l'aviation générale est la plateforme à la croissance la plus rapide, prévue à un CAGR de 8,72 % jusqu'en 2030, les propriétaires de jets d'affaires à 70 millions USD recherchant des cabines ultra-silencieuses pour les voyages transcontinentaux. Ces opérateurs approuvent rapidement les mises à niveau en capital car les intérieurs silencieux se traduisent directement par un luxe perçu et une valeur de revente.

Les opérateurs d'hélicoptères SMUR adoptent le contrôle des vibrations pour réduire les taux de défaillance des équipements médicaux, ouvrant des opportunités de vente croisée pour l'acoustique de cabine. Les aéronefs militaires de combat investissent dans les systèmes ANC pour casque de pilote, mais l'intégration avec les masques à oxygène introduit des chemins de rétroaction qui réduisent l'atténuation réalisable. Les fournisseurs répondent avec des capteurs de référence hybrides à conduction osseuse qui maintiennent une annulation de 15 dB sous des charges de 9 g. Sur toutes les plateformes, les équipementiers commercialisent une marque à faible bruit pour obtenir des créneaux aéroportuaires, les indicateurs communautaires faisant partie des formules de redevances d'atterrissage.

Analyse Géographique

L'Amérique du Nord a dominé le marché des systèmes ANVC en 2024 avec une part de revenus de 40,24 %, portée par des budgets de défense robustes et une concentration dense d'équipementiers aérospatiaux. Des programmes tels que les essais de gestion de signature de l'armée américaine exigent des systèmes de cockpit qui modulent les profils acoustiques dans des délais de tir et de déplacement de trois minutes. Les transporteurs commerciaux américains accélèrent les rétrofits de monocouloirs pour répondre aux nouvelles règles de bruit communautaire de la FAA qui resserrent les limites de niveau de pression acoustique nocturne autour des principaux hubs. Les fournisseurs bénéficient d'un écosystème de maintenance mature, bien que des incidents cybernétiques dans plusieurs aéroports en 2025 aient ajouté des couches de conformité à la certification des logiciels.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un CAGR de 8,45 % jusqu'en 2030, reflétant la montée en puissance des achats de chasseurs et l'expansion des lignes d'assemblage final en Chine, au Japon et en Corée du Sud. Par exemple, l'armée de l'air de la République de Corée évalue des casques ANC qui réduisent le bruit du cockpit de 105 dB à 93 dB, avec l'intention de les déployer à l'échelle de la flotte dans les trois ans. Les équipementiers chinois localisent la production d'actionneurs pour réduire la dépendance aux importations, tandis que les équipementiers de rang 1 japonais collaborent avec des entreprises européennes de capteurs sur des réseaux MEMS haute température. Les perturbations de la chaîne d'approvisionnement restent un obstacle à court terme, mais les subventions gouvernementales dans le cadre des programmes d'autonomie aérospatiale compensent l'inflation des coûts et soutiennent la demande.

L'Europe contribue à un volume stable grâce aux cadres stricts de bruit de l'AESA qui obligent chaque nouveau certificat de type à démontrer des marges cumulatives inférieures aux seuils du Chapitre 14.[4]European Union Aviation Safety Agency, "Technology and Design," easa.europa.eu Les projets Clean Sky financent des prototypes de revêtements actifs qui combinent des fonctions structurelles et acoustiques, réduisant le niveau de pression acoustique en cabine sans augmenter le poids du fuselage. Les fabricants en France et en Allemagne intègrent des panneaux en métamatériaux qui fonctionnent aux côtés des systèmes ANC, visant une atténuation supplémentaire de 5 dB dans la bande des 250 Hz. Les contrôles douaniers liés au Brexit ralentissent le flux de composants vers le Royaume-Uni, incitant les équipementiers à se tourner vers des fournisseurs continentaux. Pendant ce temps, les entreprises de mobilité aérienne urbaine en Italie et en Espagne traitent le faible bruit comme un prérequis de licence, poussant à l'adoption rapide de modules ANC légers.

Paysage Concurrentiel

Le marché des systèmes ANVC reste modérément fragmenté, les cinq premiers fournisseurs détenant plus de 30 % des ventes mondiales. Les spécialistes aérospatiaux comme Moog et Tenneco se concentrent sur les actionneurs à haute force pour les tâches de vibration structurelle. Le chevauchement de propriété intellectuelle entre Boeing, Airbus et les fournisseurs d'algorithmes de contrôle génère des accords de licence croisée qui élèvent les barrières à l'entrée pour les nouveaux acteurs. L'intégration verticale est un thème central : l'acquisition de CAES par Honeywell en 2025 étend sa pile de contrôle aux domaines RF, permettant une gestion combinée de la signature acoustique et électromagnétique pour les aéronefs de défense.

Les mouvements stratégiques se concentrent également sur la consolidation européenne. TriMas a acquis GMT Aerospace pour ajouter une expertise en amortissement structurel en complément de ses supports anti-vibrations. KPS Capital Partners a regroupé plusieurs marques acoustiques sous Catalyst Acoustics Group pour servir des bases plus larges dans l'aviation et l'industrie. Cependant, la montée en échelle reste difficile car chaque cellule nécessite une modélisation personnalisée du chemin secondaire, ce qui gonfle les coûts d'ingénierie.

La capacité en cybersécurité émerge comme un nouveau facteur de différenciation. Les fournisseurs qui livrent des contrôleurs avec une racine de confiance matérielle et des algorithmes post-quantiques remportent des programmes de défense où l'intégrité du micrologiciel est critique pour la mission. Dans le même temps, les entreprises qui proposent des packages combinés de vibration, d'acoustique et de surveillance de l'état capturent des flux de revenus à long terme de gestion de la santé. L'environnement concurrentiel récompense donc les entreprises qui intègrent la modélisation multi-physique, les mises à jour numériques sécurisées et le support MRO mondial dans une seule offre.

Leaders du Secteur des Systèmes de Contrôle Actif du Bruit et des Vibrations (ANVC)

Moog Inc.

HUTCHINSON S.A.

Bosch General Aviation Technology GmbH (Robert Bosch GmbH)

Ultra Precision Control Systems (Ultra Electronics Holdings Limited)

Parker-Hannifin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Le Bureau de Projet Conjoint (JPO) Bell Boeing a reçu un contrat de 46 millions USD pour intégrer le système de surveillance des vibrations de la boîte de vitesses du V-22 / Système d'information sur la sécurité et la santé du système de transmission Osprey (ODSSHI), comprenant 91 kits ODSSHI et des pièces de rechange.

- Mars 2025 : Insta Group et Saab AB ont élargi leur collaboration pour améliorer la solution de réduction active du bruit (ANR) d'Insta. Le partenariat se concentre sur la personnalisation du système ANR d'Insta pour les futurs casques de chasseurs, l'optimisation des performances dans divers scénarios opérationnels et la garantie d'une communication fiable dans des conditions difficiles.

Portée du Rapport sur le Marché Mondial des Systèmes de Contrôle Actif du Bruit et des Vibrations (ANVC)

| Systèmes de Contrôle Actif du Bruit (ANC) |

| Systèmes de Contrôle Actif des Vibrations (AVC) |

| Matériel |

| Logiciel |

| Aviation Commerciale | Gros-porteurs |

| Monocouloirs | |

| Jets Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Missions Spéciales | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Système | Systèmes de Contrôle Actif du Bruit (ANC) | ||

| Systèmes de Contrôle Actif des Vibrations (AVC) | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Par Plateforme | Aviation Commerciale | Gros-porteurs | |

| Monocouloirs | |||

| Jets Régionaux | |||

| Aviation Militaire | Combat | ||

| Transport | |||

| Missions Spéciales | |||

| Hélicoptères | |||

| Aviation Générale | Jets d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel niveau de revenus le marché des systèmes de contrôle actif du bruit et des vibrations atteint-il d'ici 2030 ?

Le marché des systèmes ANVC était évalué à 3,53 milliards USD en 2025 et devrait atteindre 5,05 milliards USD d'ici 2030, progressant à un CAGR de 7,42 % durant la période de prévision.

Quel type de système détient la plus grande part aujourd'hui ?

Les systèmes de contrôle actif du bruit représentent 58,75 % des revenus de 2024 en raison de leur efficacité à large bande dans les bandes de basses fréquences.

Quel segment de plateforme connaît la croissance la plus rapide ?

L'aviation générale affiche le CAGR le plus élevé à 8,72 % car les propriétaires de jets d'affaires recherchent des cabines plus silencieuses.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que les autres régions ?

La hausse des budgets d'aviation de défense et les nouvelles lignes d'assemblage d'aéronefs commerciaux entraînent un CAGR de 8,45 % jusqu'en 2030.

Comment les exigences en matière de cybersécurité affectent-elles l'adoption ?

Les nouvelles réglementations imposent une authentification post-quantique pour le micrologiciel de contrôle, augmentant le temps de validation mais ouvrant des niches pour les fournisseurs de matériel sécurisé.

Quelle activité récente de fusions et acquisitions façonne la concurrence ?

Des opérations telles que Honeywell–CAES et TriMas–GMT Aerospace illustrent l'intégration verticale qui regroupe actionneurs, algorithmes et électronique sécurisée.

Dernière mise à jour de la page le: