Taille et part du marché du 1,6 hexanediol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

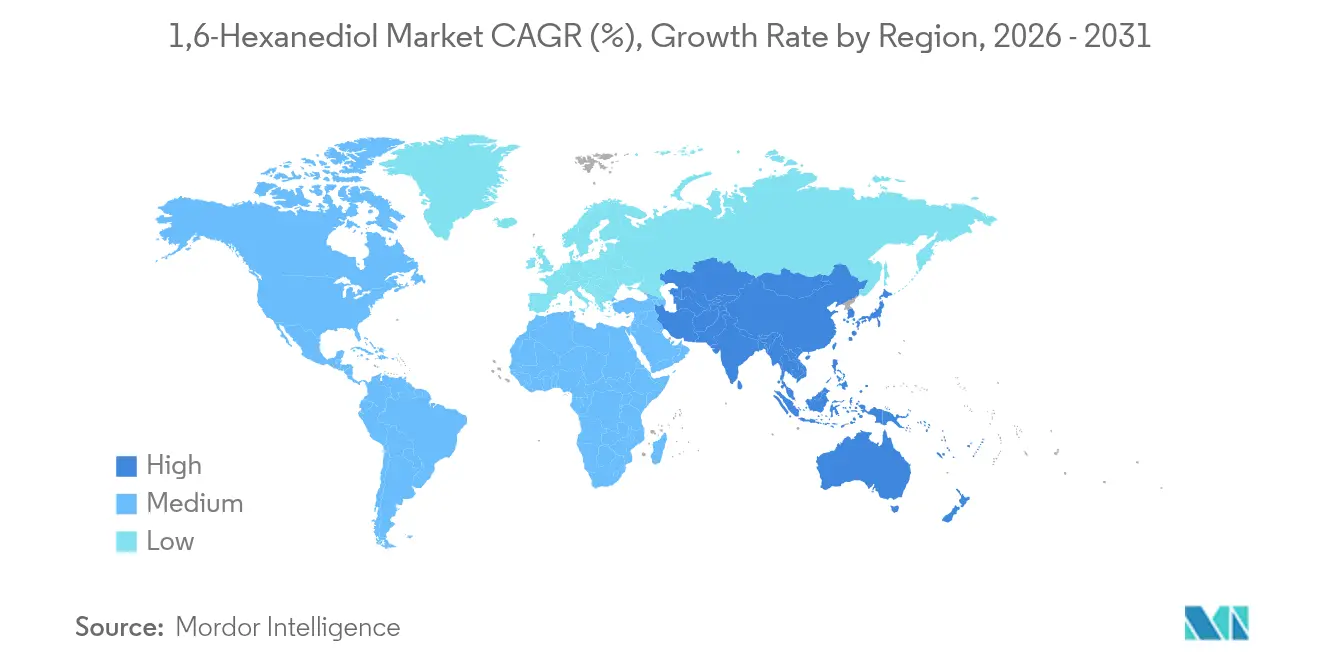

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

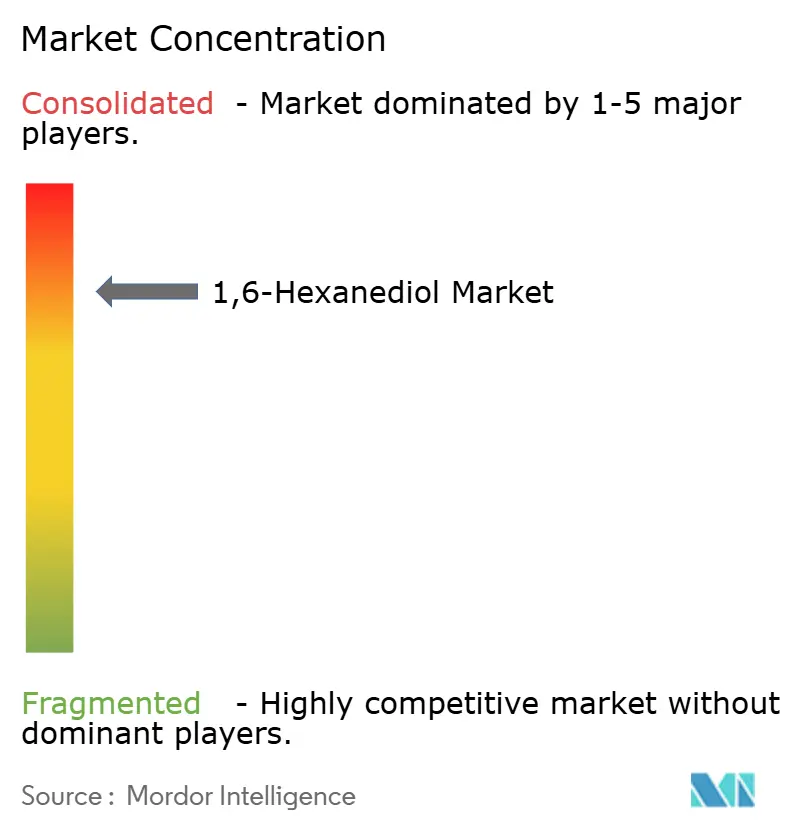

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du 1,6 hexanediol par Mordor Intelligence

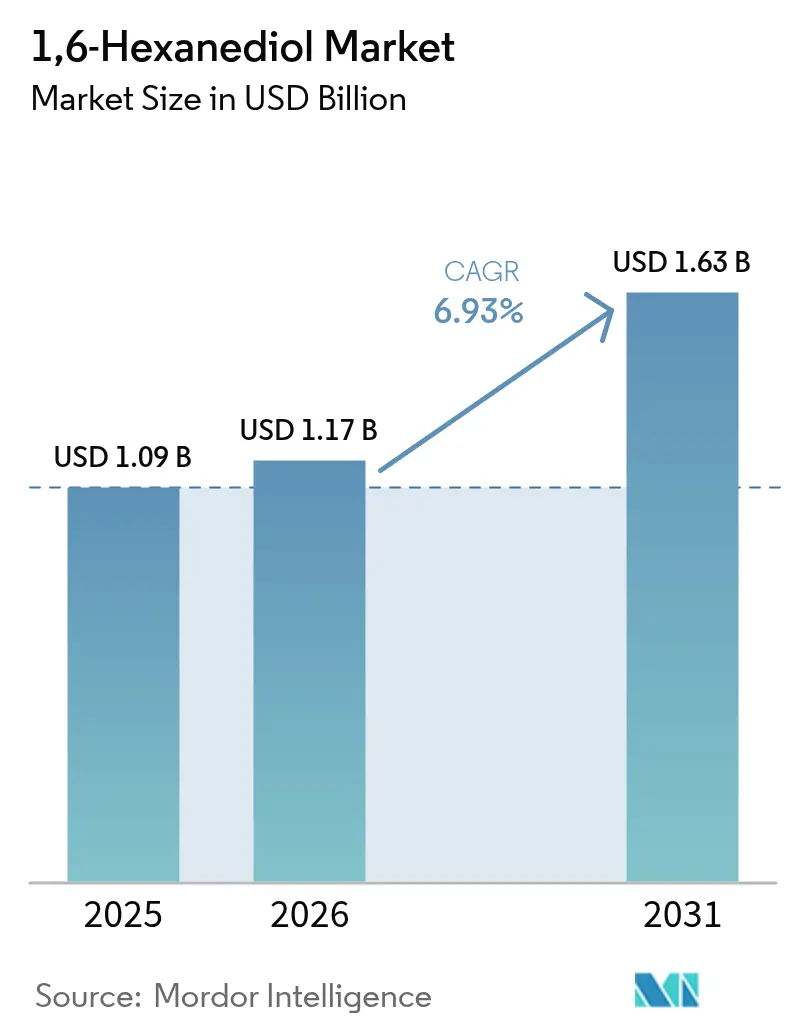

La taille du marché du 1,6 hexanediol était évaluée à 1,09 milliard USD en 2025 et devrait croître de 1,17 milliard USD en 2026 pour atteindre 1,63 milliard USD d'ici 2031, à un CAGR de 6,93 % durant la période de prévision (2026-2031). La forte demande de polyuréthane pour les pales d'éoliennes, l'adoption rapide des revêtements durcissables aux UV, la croissance de la fabrication additive et l'élan vers les diols C6 biosourcés élèvent collectivement les volumes de consommation, tandis que les améliorations de pureté ouvrent des niches à prix premium dans les applications optiques et pharmaceutiques. Le cyclohexane demeure la matière première dominante, mais les innovations à base d'acide adipique et les voies issues de la biomasse signalent une transition progressive des matières premières. Les grades haute pureté commandent des primes de prix, car les fabricants de lentilles AR/VR et les fabricants de semi-conducteurs resserrent les seuils d'impureté. Sur le plan régional, l'Asie-Pacifique représente près de la moitié de la demande mondiale, portée par des complexes pétrochimiques intégrés et des clusters de fabrication en aval ; l'Amérique du Nord et l'Europe, quant à elles, orientent les avancées en matière de durabilité et de réglementation qui reconfigurent les choix technologiques. Une fragmentation modérée persiste, mais les ajouts de capacités par BASF, Evonik et UBE Corporation indiquent une concurrence s'intensifiant pour les parts dans les segments à haute valeur ajoutée.

Principaux enseignements du rapport

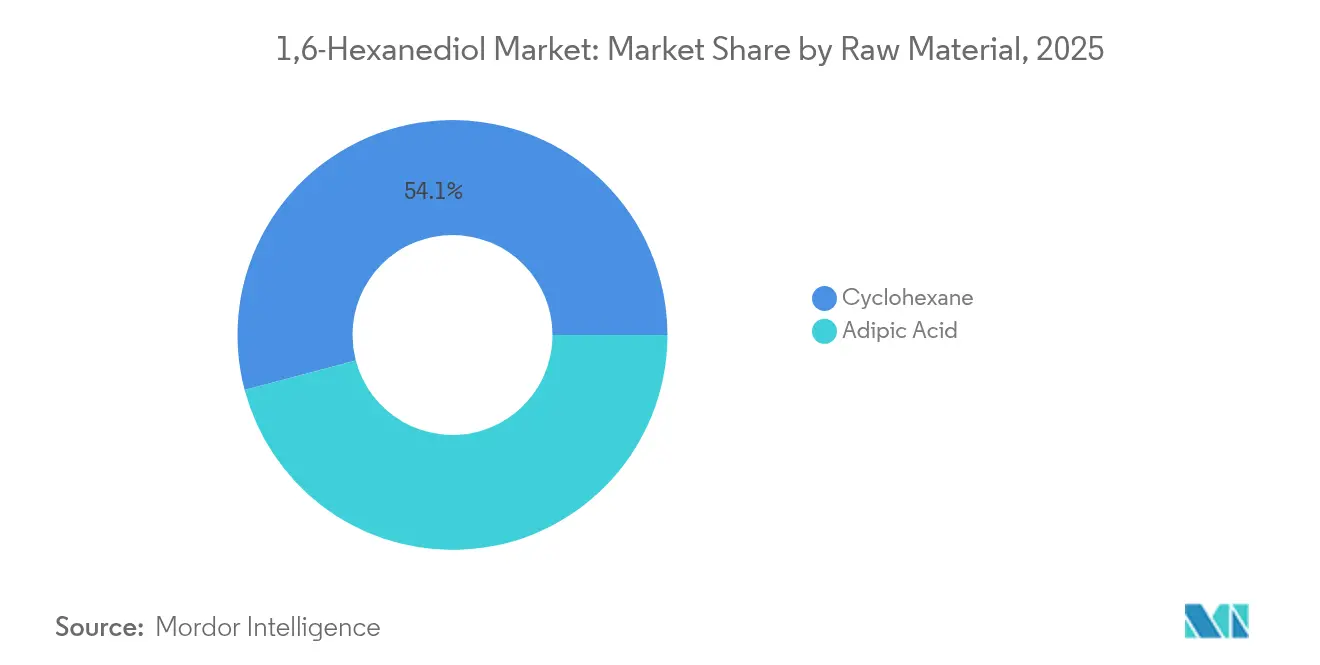

- Par matière première, le cyclohexane a représenté 54,12 % de la part des revenus en 2025 ; l'acide adipique devrait progresser à un CAGR de 7,18 % jusqu'en 2031.

- Par procédé de fabrication, la voie d'hydrogénation en deux étapes cyclohexanone - acide adipique a représenté 83,75 % de la part du marché du 1,6 hexanediol en 2025, et présente également le CAGR projeté le plus élevé à 7,42 % jusqu'en 2031.

- Par grade de pureté, les produits haute pureté supérieur ou égal à 99 % ont capté 60,85 % de la taille du marché du 1,6 hexanediol en 2025 et progressent à un CAGR de 7,72 % jusqu'en 2031.

- Par application, le polyuréthane a représenté 36,98 % de la taille du marché du 1,6 hexanediol en 2025 ; les « autres applications » ancrées par les photopolymères d'impression 3D enregistrent la croissance la plus rapide à un CAGR de 7,92 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 47,05 % des revenus de 2025 et devrait progresser à un CAGR de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du 1,6 hexanediol

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de polyuréthane dans les composites de pales d'éoliennes | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du marché des revêtements industriels en poudre et durcissables aux UV | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des filaments d'impression 3D à base de TPU | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition vers les diols C6 biosourcés à partir de matières premières issues de graines oléagineuses | +1.1% | Europe et Amérique du Nord, portée par la réglementation | Long terme (≥ 4 ans) |

| Polymères optiques à haut indice de réfraction pour lentilles AR/VR | +0.7% | Pôles de fabrication Asie-Pacifique, demande mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de polyuréthane dans les composites de pales d'éoliennes

Les installations éoliennes terrestres et offshore mondiales prévoient des pales plus longues et des vitesses en bout de pale plus élevées, ce qui accroît les exigences en matière de fatigue et de résistance aux intempéries pour les matrices composites. Les polyuréthanes étendus avec du 1,6 hexanediol offrent une ténacité élastomérique supérieure, permettant des profils plus fins sans sacrifier la durabilité. Les équipementiers OEM accordent la priorité à la recyclabilité, et les chimies de polyuréthane recyclables incorporant le diol supplantent de plus en plus les systèmes époxy dans les pales prototypes. Les mandats d'énergie propre des gouvernements et les objectifs de neutralité carbone des entreprises soutiennent des pipelines d'approvisionnement pluriannuels pour les composants d'éoliennes, convertissant les innovations matérielles en commandes de volumes à court terme. Les modèles de cycle de vie montrent que les pales en polyuréthane peuvent réduire la masse de 10 % par rapport à l'époxy, offrant des avantages logistiques et de charge de mât qui surpassent les hausses de coûts marginales. Couplés aux prolongations de durée de vie, ces gains techniques stimulent la demande de polyuréthanes à haute fonctionnalité et, par extension, le marché du 1,6 hexanediol.

Expansion du marché des revêtements industriels en poudre et durcissables aux UV

Les fabricants adoptent des lignes durcissables aux UV et de revêtement en poudre pour réduire les émissions de COV et accélérer les cadences de production. Les oligomères synthétisés à partir du 1,6 hexanediol présentent une haute densité de réticulation, atteignant des résistances à la traction supérieures à 63 MPa tout en se durcissant en quelques secondes sous des lampes LED. Les fabricants adoptent des lignes durcissables aux UV et de revêtement en poudre pour réduire les émissions de COV et accélérer les cadences de production. Les oligomères synthétisés à partir du 1,6 hexanediol présentent une haute densité de réticulation, atteignant des résistances à la traction supérieures à 63 MPa tout en se durcissant en quelques secondes sous des lampes LED. Les usines d'électroménager et de mobilier en Asie-Pacifique développent des lignes continues de revêtement en poudre, et les constructeurs automobiles nord-américains équipent les opérations de revêtement des pare-chocs et des garnitures avec des tunnels UV, élargissant la base adressable. Le retour sur investissement du capital s'améliore à mesure que les fours énergivores sont éliminés, alignant les économies de coûts sur les objectifs de durabilité. Ces facteurs convergent pour élever la demande de diol de grade revêtement en avance sur la croissance industrielle plus large.

Croissance des filaments d'impression 3D à base de TPU

La fabrication additive passe du prototypage à la production en série, et les filaments TPU formulés avec des polyols de 1,6 hexanediol satisfont les critères de flexibilité, de rebond et de résistance à l'abrasion pour les orthèses médicales, les semelles intermédiaires de chaussures de sport et les conduits aérospatiaux. Les réseaux à cellules fermées imprimés par fabrication par dépôt de filament fondu atteignent des contraintes au plateau s'étalonnant de manière prévisible avec la densité, facilitant le réglage de l'absorption d'énergie spécifique à la pièce. Les plateformes de traitement numérique par la lumière élargissent encore l'utilisation des itaconates d'uréthane-diol photoactifs, offrant des voies biosourcées sans isocyanate avec des modules d'élasticité proches de 1 GPa. À mesure que les équipementiers imprimantes qualifient les grades TPU industriels, les volumes d'approvisionnement passent d'essais à l'échelle du kilogramme à des contrats d'approvisionnement à l'échelle de la tonne, ouvrant un nouveau canal de croissance pour le marché du 1,6 hexanediol.

Transition vers les diols C6 biosourcés à partir de matières premières issues de graines oléagineuses

Les régulateurs et les propriétaires de marques poussent à la décarbonisation du Scope 3, incitant les entreprises chimiques à piloter des voies de fermentation et de valorisation catalytique à partir d'huiles végétales, de lignocellulosiques et d'algues. Les souches de microalgues avec une teneur en acide oléique de 55 à 57 % fournissent des rendements en huile de 136,5 g/L, permettant une économie compétitive des matières premières pour les diols C6 en aval. La certification par bilan massique de LANXESS selon la norme ISCC+ démontre la traçabilité pour les allégations de matières premières renouvelables et facilite les obstacles à l'adoption par les clients. Par ailleurs, l'hydrogénation en deux étapes de l'acide 2,5-furandicarboxylique issu de la biomasse produit de l'acide adipique à 99 %, ouvrant la voie à un 1,6 hexanediol entièrement biosourcé. Les primes initiales se réduisent à mesure que les capacités augmentent, positionnant les volumes biosourcés pour une croissance à deux chiffres tout au long de la décennie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acide adipique et du cyclohexane | -1.4% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité de substituts fonctionnels (1,5-pentanediol, 1,4-butanediol) | -0.9% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations sur les émissions de N₂O pour les producteurs d'acide adipique | -0.8% | Zones réglementaires d'Europe et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acide adipique et du cyclohexane

Les fluctuations des matières premières menacent les marges car la tarification du 1,6 hexanediol est en retard sur les cycles spot de l'acide adipique et du benzène. Les nouveaux complexes aromatiques chinois de 11,8 millions de tonnes/an réduisent les coûts des intégrateurs mais amplifient également la surcapacité mondiale, déclenchant des creux de prix qui déstabilisent les producteurs indépendants[1]Tullo, Alexander H., "L'essor de la construction aromatique en Chine ébranle l'industrie pétrochimique," cen.acs.org . Les producteurs répondent par des couvertures contractuelles à terme et une intégration sélective en amont, mais le risque de stocks persiste, en particulier pour les exportateurs asiatiques dépendant de l'acide adipique marchand. Bien que la consolidation des raffineries et la rationalisation des capacités promettent une stabilité à moyen terme, la volatilité à court terme contraint à la prudence bilancielle et peut retarder les ajouts de capacités discrétionnaires sur le marché du 1,6 hexanediol.

Réglementations sur les émissions de N₂O pour les producteurs d'acide adipique

L'oxydation de l'acide adipique émet environ 0,25 kg de N₂O par kg de produit, ce qui représente 47,4 Mt de CO₂e en 2024. Le système d'échange de quotas d'émission de l'UE tarifie le N₂O, tandis que les États-Unis resserrent les normes de performance de l'EPA pour les nouvelles sources, contraignant à des investissements dans des unités d'abattement thermique et catalytique qui réduisent les émissions de plus de 80 %, mais augmentent les coûts d'investissement, d'exploitation et de maintenance. La conformité augmente les coûts au comptant de l'acide adipique, ce qui gonfle indirectement les prix d'entrée du 1,6 hexanediol. Les petites usines font face à des économies de rénovation qui favorisent la fermeture, poussant le secteur vers des sites plus grands et intégrés. En Chine, les scénarios politiques projettent jusqu'à 62,6 % d'abattement d'ici 2030, renforçant le déplacement des coûts à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : dominance du cyclohexane au milieu de la transition biosourcée

Le cyclohexane a représenté 54,12 % des volumes de 2025, car les complexes pétrochimiques verticalement intégrés garantissent la continuité de l'approvisionnement et les économies d'échelle qui ancrent la taille du marché du 1,6 hexanediol pour ce segment. Les améliorations technologiques, notamment les catalyseurs composites VPO qui poussent la conversion du cyclohexane à 60,6 % avec une sélectivité de l'acide adipique à 85 %, tempèrent les émissions de N₂O et maintiennent la compétitivité.

L'utilisation de matières premières à base d'acide adipique progresse plus rapidement à un CAGR de 7,18 %, car l'oxydation en microréacteur atteint des rendements de 93 % avec des temps de séjour réduits et des flux de gaz d'échappement réduits. L'acide adipique biosourcé issu du FDCA favorise le pivot vers les renouvelables, mais les coûts restent supérieurs aux voies à base de cyclohexane. Les diols issus de la fermentation, bien que actuellement une niche, attirent des financements de capital-risque et des expansions de lignes pilotes qui pourraient éroder la part du cyclohexane au-delà de 2030 si les régimes de tarification du carbone s'intensifient. Par conséquent, la dynamique des matières premières incarne les forces de transition plus larges qui façonnent le marché du 1,6 hexanediol.

Par procédé de fabrication : l'hydrogénation en deux étapes maintient son leadership technologique

La voie d'hydrogénation en deux étapes cyclohexanone - acide adipique a généré 83,75 % de la production 2025, ancrant une part de marché du 1,6 hexanediol solidement établie par des décennies de perfectionnement des catalyseurs et de déboulonnage des goulots d'étranglement des usines. Les avantages de la courbe d'apprentissage de cette voie maintiennent le leadership en termes de coûts au comptant malgré la volatilité des prix de l'énergie, favorisant un CAGR de 7,42 % jusqu'en 2031 à mesure que les mises à niveau de sites existants augmentent les capacités. L'intégration avec les installations d'hexaméthylènediamine, comme le complexe de Chalampé de BASF, renforce la valorisation des sous-produits et le partage des utilités.

L'hydrogénation directe en une étape du caprolactone simplifie les opérations unitaires, mais se heurte à une sélectivité plus faible et à une durée de vie du catalyseur plus courte, ce qui limite son adoption aux usines spécialisées ciblant les grades de très haute pureté. La biofermentation et la valorisation catalytique offrent la plus forte croissance, bien qu'à partir d'une base faible, alors que les producteurs expérimentent des voies sucre-vers-diol en Europe et en Amérique du Nord. L'unité d'amines spécialisées d'Evonik à Nanjing utilise de l'électricité verte et une automatisation avancée, illustrant comment la numérisation et l'énergie renouvelable peuvent combler les écarts de coûts dans les procédés émergents.

Par grade de pureté : les applications haute pureté stimulent la croissance premium

Les matériaux haute pureté supérieur ou égal à 99 % ont capté 60,85 % des revenus 2025 et devraient progresser à un CAGR de 7,72 %. La demande en casques AR/VR pour des lentilles à haut indice de réfraction et des films barrières à l'humidité pour semi-conducteurs élève les spécifications et les exigences en matière d'impuretés à l'état de traces, prolongeant les protocoles de certification par lots et stimulant la tarification premium. Les contrats d'approvisionnement de grade lentille stipulent souvent moins de 5 ppm d'eau et des indices d'acidité inférieurs à 30 ppm, stimulant les investissements dans la cristallisation continue et les modules de distillation sous vide.

Le 1,6 hexanediol de grade industriel sert les formulations de mousses souples, de revêtements et de plastifiants où la tolérance pour les carbonyles à l'état de traces reste plus élevée. Les producteurs accordent donc la priorité à l'automatisation du contrôle des procédés et à la surveillance FTIR en ligne pour fournir des fenêtres de qualité plus étroites sans augmenter la structure de coûts. Cette bifurcation renforce une dynamique valeur-sur-volume qui oriente les bénéfices futurs vers l'extrémité haute pureté du marché du 1,6 hexanediol.

Par application : leadership du polyuréthane avec un potentiel de hausse des photopolymères

Les polyuréthanes ont absorbé 36,98 % de la demande 2025, soutenus par l'isolation dans la construction, les coussins de sièges de mobilité et les élastomères émergents pour pales d'éoliennes. Néanmoins, de nouveaux extenseurs de chaîne réactifs aux isocyanates utilisant le diol prolongent l'avantage de marge du segment.

Le groupe « Autres applications », principalement les photopolymères d'impression 3D, enregistre le CAGR le plus rapide à 7,92 %. Les réseaux durcis couche par couche dans les chaussures et les orthèses personnalisées valident l'échelle commerciale, tandis que les boîtiers dentaires et d'électronique grand public complètent les premiers ensembles d'adopteurs. Cette diversification positionne le marché du 1,6 hexanediol pour une résilience structurelle même si sa franchise historique de polyuréthane atteint un plateau.

Analyse géographique

L'Asie-Pacifique a généré 47,05 % des revenus mondiaux en 2025, avec une perspective de CAGR de 7,86 %. Les pôles aromatiques intégrés de Chine ancrent le leadership en termes de coûts, mais des normes d'émission plus strictes poussent les producteurs à adopter l'abattement catalytique du N₂O et à investir dans des lignes pilotes biosourcées. Le Japon et la Corée du Sud orientent la demande vers des grades haute pureté utilisés dans les polymères optiques et les liants pour batteries, renforçant la densité de valeur de la région. Les nations de l'ASEAN développent des usines de mousse polyuréthane pour l'isolation des appareils électroménagers et la chaussure, mais restent importateurs nets du diol.

L'Amérique du Nord est portée par les constructions de pales d'éoliennes et l'expansion de la fabrication additive, générant des volumes supplémentaires. Le projet de 500 millions USD de UBE Corporation en Louisiane pour produire des solvants carbonatés et des intermédiaires diols en amont souligne les afflux de capitaux étrangers liés aux incitations à l'énergie propre des États-Unis.

L'Europe, tout en luttant contre les désavantages de coûts, préserve une niche de leadership technologique grâce à l'intensification des procédés et à l'innovation en matière de durabilité. Le démarrage du site de Chalampé de BASF et la consolidation de la coentreprise Alsachimie élargissent les options en matière de matières premières tout en intégrant le reporting du Scope 3 dans les contrats clients.

L'Amérique du Sud, ainsi que la diversification pétrochimique de l'Afrique et du Moyen-Orient en Arabie Saoudite et le développement en aval du polyuréthane au Brésil, laissent entrevoir des perspectives de croissance à long terme plus élevées.

Paysage concurrentiel

Le secteur du 1,6 hexanediol présente une consolidation parmi les principaux acteurs. Les mouvements stratégiques gravitent vers les fusions et acquisitions, et les coentreprises qui apportent une diversification géographique ou des atouts technologiques. Les producteurs chinois, soutenus par des incitations provinciales, entreprennent des déboulonnages de goulots d'étranglement et des lignes pilotes biosourcées pour se couvrir contre les mécanismes d'ajustement aux frontières carbone. De manière générale, les rénovations d'abattement des émissions, les améliorations de l'efficacité des catalyseurs et les jumeaux numériques pour la maintenance prédictive dominent les programmes de dépenses d'investissement. L'intensité concurrentielle est également visible dans les modèles de service client. Les fournisseurs déploient une traçabilité des lots activée par la blockchain, proposent des calculateurs de Scope 3 et étendent les laboratoires de service technique pour co-développer des revêtements à faible teneur en COV et des résines d'impression 3D.

Leaders du secteur du 1,6 hexanediol

LANXESS

BASF

PETRONAS Chemicals Group Berhad

Prasol Chemicals Ltd.

UBE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : BASF a annoncé que le Carbon Trust a vérifié que l'empreinte carbone du produit du berceau à la barrière du 1,6 hexanediol de BASF est inférieure à la moyenne du marché pour les équivalents à base fossile.

- Avril 2023 : LANXESS a annoncé que sa production de 1,6 hexanediol (HDO) a reçu la certification Scopeblue, attribuée aux produits avec plus de 50 % de contenu en matières premières durables ou une empreinte carbone inférieure à la moitié des alternatives conventionnelles.

Périmètre du rapport mondial sur le marché du 1,6 hexanediol

Le 1,6 hexanediol est largement utilisé dans la production de polyester industriel et de polyuréthane. Il contribue à améliorer la dureté et la flexibilité des polyesters. Le marché du 1,6 hexanediol est segmenté par matière première, application et géographie. Par matière première, le marché est segmenté en cyclohexane et acide adipique. Par application, le marché est segmenté en polyuréthane, revêtements, acrylates, adhésifs, résines polyester, plastifiants et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du 1,6 hexanediol dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Cyclohexane |

| Acide adipique |

| Hydrogénation en deux étapes cyclohexanone - acide adipique |

| Hydrogénation directe en une étape du caprolactone |

| Biofermentation et valorisation catalytique |

| Supérieur ou égal à 99 % (haute pureté) |

| Inférieur à 99 % (grade industriel) |

| Polyuréthane |

| Revêtements |

| Acrylates |

| Adhésifs |

| Résines polyester |

| Plastifiants |

| Autres applications (photopolymères d'impression 3D, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Cyclohexane | |

| Acide adipique | ||

| Par procédé de fabrication | Hydrogénation en deux étapes cyclohexanone - acide adipique | |

| Hydrogénation directe en une étape du caprolactone | ||

| Biofermentation et valorisation catalytique | ||

| Par grade de pureté | Supérieur ou égal à 99 % (haute pureté) | |

| Inférieur à 99 % (grade industriel) | ||

| Par application | Polyuréthane | |

| Revêtements | ||

| Acrylates | ||

| Adhésifs | ||

| Résines polyester | ||

| Plastifiants | ||

| Autres applications (photopolymères d'impression 3D, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du 1,6 hexanediol et la croissance attendue ?

Le marché est évalué à 1,17 milliard USD en 2026 et devrait atteindre 1,63 milliard USD d'ici 2031, enregistrant un CAGR de 6,93 % durant la période de prévision (2026-2031).

Quelle matière première domine la production de 1,6 hexanediol ?

Le cyclohexane reste la principale matière première, représentant 54,12 % des volumes de 2025 en raison de l'économie pétrochimique intégrée.

Pourquoi les grades haute pureté gagnent-ils des parts de marché ?

L'optique AR/VR, les semi-conducteurs et les intermédiaires pharmaceutiques nécessitent une pureté ≤99 %, stimulant un CAGR de 7,72 % pour ce segment premium jusqu'en 2031.

Comment les tendances en matière de durabilité façonnent-elles le marché du 1,6 hexanediol ?

Les voies des diols C6 biosourcés, la certification par bilan massique et les mandats d'abattement du N₂O reconfigurent les choix de matières premières, les structures de coûts et les priorités d'investissement.

Quelle région affiche la croissance de la demande la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 7,86 % jusqu'en 2031, soutenue par de grands complexes chimiques et une fabrication en aval en expansion.

Dernière mise à jour de la page le: