Tamaño y Participación del Mercado de Calzado No Deportivo para Mujer

Visión General del Mercado

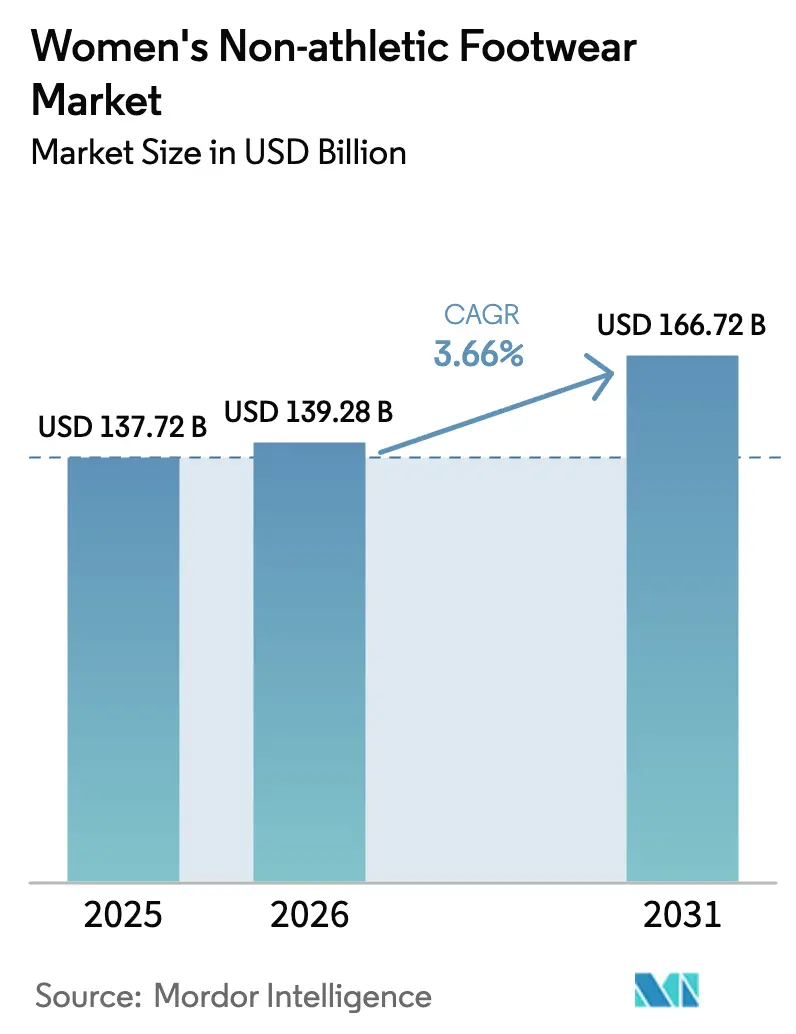

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 139.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.66% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calzado No Deportivo para Mujer por Mordor Intelligence

Se espera que el tamaño del mercado de calzado no deportivo para mujer crezca de USD 137.720 millones en 2025 a USD 139.280 millones en 2026 y alcance USD 166.720 millones en 2031, con una CAGR del 3,66% durante el período 2026-2031. Los motores de ajuste guiados por inteligencia artificial, la premiumización y los canales de economía circular están redefiniendo la economía competitiva, mientras que las tiendas físicas continúan siendo el ancla de las ventas. Los rápidos ciclos de renovación de la moda rápida acortan los plazos de diseño a 21 días, permitiendo a las marcas probar microtendencias con bajo riesgo de descuentos. Las herramientas de tallas basadas en inteligencia artificial integradas en quioscos, teléfonos inteligentes y flujos de pago en comercio electrónico reducen las tasas de devolución promedio de botas en un 28% y desplazan los márgenes hacia los vendedores directos con mayor riqueza de datos. La demanda de calzado para ocasiones especiales posterior a la pandemia ha revivido los tacones y escarpines, especialmente en los centros financieros de Asia-Pacífico, mientras que los avances en cuero vegano reducen la brecha de costo-rendimiento con los cueros bovinos. Las tarifas de Responsabilidad Extendida del Productor (REP) en Europa y la volatilidad de los precios del cuero brasileño añaden presiones de costos asimétricas que favorecen a los gigantes verticalmente integrados capaces de cubrir el aprovisionamiento y amortizar el cumplimiento normativo.

Conclusiones Clave del Informe

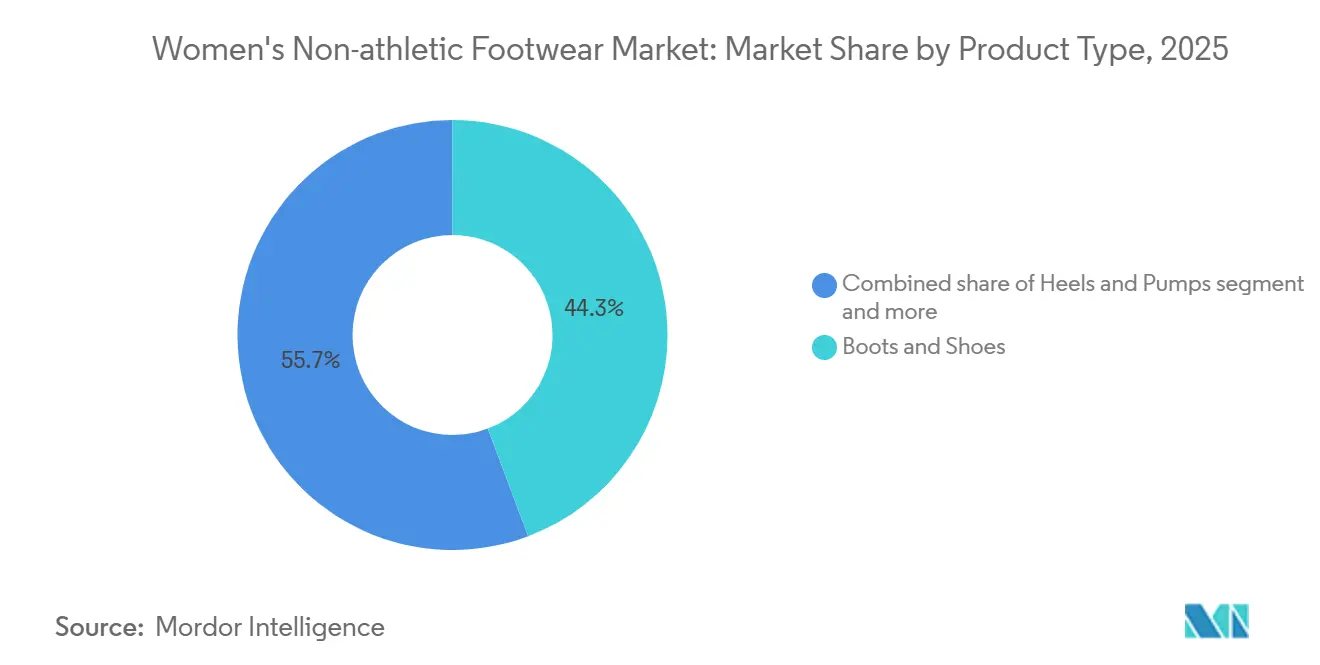

- Por tipo, las botas y zapatos lideraron con el 44,26% de la participación del mercado de calzado no deportivo para mujer en 2025, mientras que se proyecta que los tacones y escarpines se expandan a una CAGR del 5,61% hasta 2031.

- Por categoría, el segmento masivo representó el 85,52% del valor de 2025; el segmento premium avanza a una CAGR del 5,48% hasta 2031.

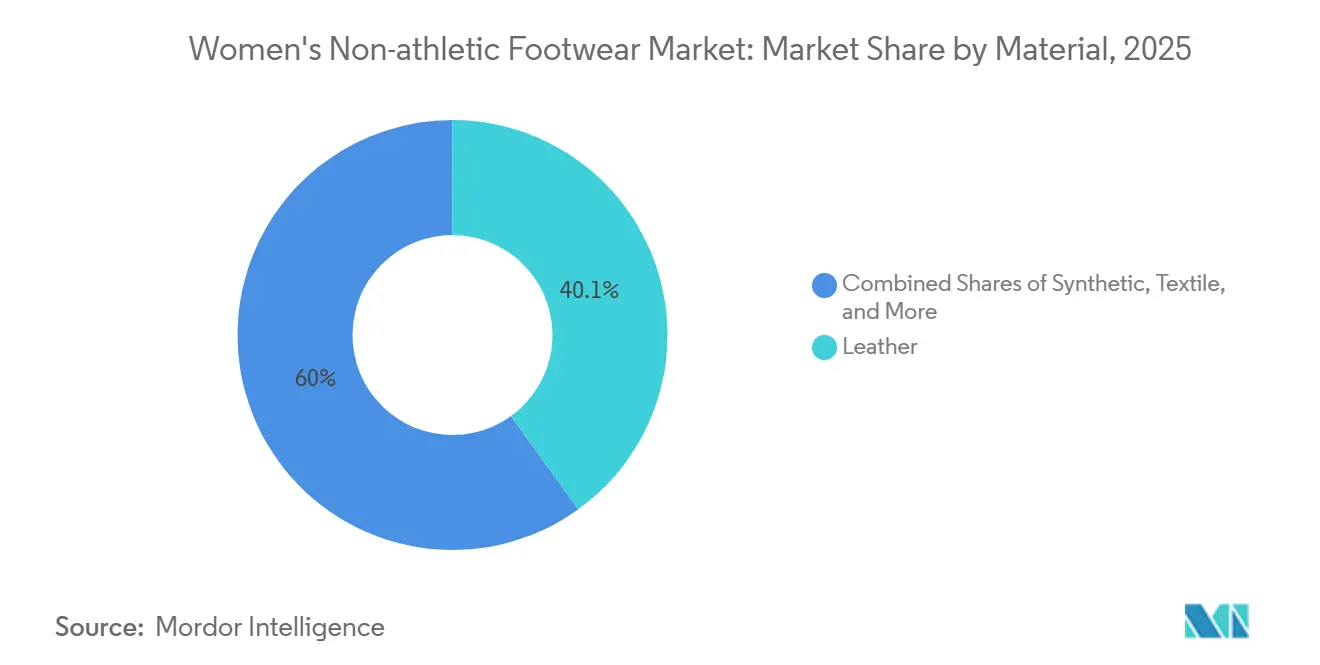

- Por material, el cuero retuvo el 40,05% de la participación del tamaño del mercado de calzado no deportivo para mujer en 2025, aunque las alternativas sintéticas crecen a una CAGR del 5,47% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea controló el 85,95% de las ventas de 2025, y el canal en línea está proyectado para avanzar a una CAGR del 5,96%.

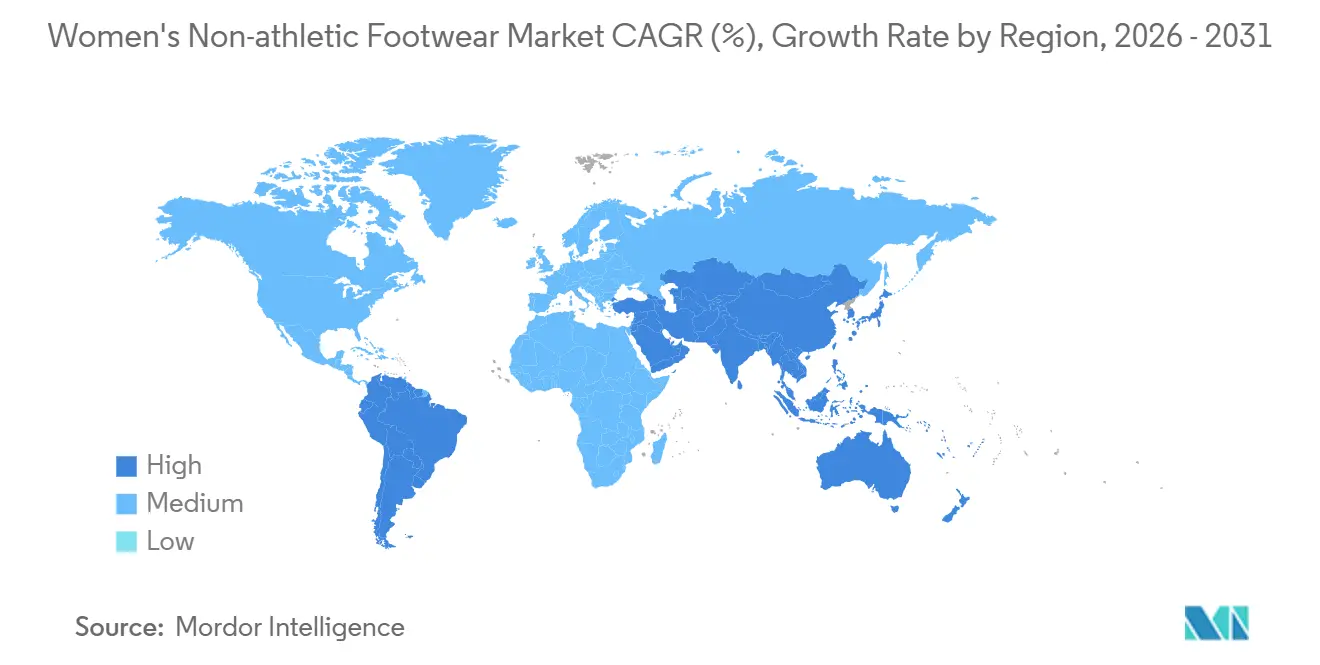

- Por geografía, Asia-Pacífico captó el 48,18% de los ingresos en 2025, mientras que se prevé que Oriente Medio y África crezcan a una CAGR del 5,02% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Calzado No Deportivo para Mujer

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos Ciclos de Renovación de SKU en la Moda Rápida | +0.8% | Global, con concentración en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Precisión de Tallas Directa al Consumidor Impulsada por Inteligencia Artificial | +0.6% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Recuperación de la Demanda de Calzado para Ocasiones Especiales Pospandemia | +0.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alternativas de Cuero Vegano Asequibles y Competitivas | +0.4% | Europa, América del Norte, Australia | Mediano plazo (2-4 años) |

| Expansión de Canales de Reventa de Lujo y Artículos de Segunda Mano | +0.3% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Aumento de la Participación Femenina en la Fuerza Laboral en Mercados Emergentes | +0.7% | Núcleo de Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos Ciclos de Renovación de SKU en la Moda Rápida

En 2025, Inditex redujo su ciclo de diseño a estantería de calzado a 21 días, una mejora respecto a los 35 días de 2023. Este ciclo más rápido permite a las tiendas Zara renovar sus surtidos de tacones y zapatos planos 17 veces al año, superando significativamente el promedio de la industria de 6-8 rotaciones. Esta agilidad permite a las marcas probar microtendencias, como mulas de tacón kitten o mocasines de punta cuadrada, en grupos de 200 tiendas antes de escalar a producción completa, reduciendo el riesgo de descuentos en un 40%. La división de calzado de H&M adoptó un enfoque comparable a finales de 2024, colaborando con fabricantes contratistas vietnamitas para lograr plazos de entrega de 4 semanas para partes superiores sintéticas. Esta estrategia desafía a las marcas de tiendas departamentales de nivel medio, que operan con ciclos de planificación de 16 semanas, obligándolas a perder cuota de mercado frente a competidores más ágiles. Además, la rápida renovación de SKU ha impulsado la demanda de diseños de hormas modulares y tecnologías de corte de patrones digitales. Clarks y Deichmann pilotaron estas innovaciones en 2025, logrando reducir a la mitad los residuos del cuarto de muestras. Aunque la influencia regulatoria sigue siendo limitada, las normas de seguridad ISO 20345 para calzado ocupacional requieren un proceso de certificación de 6 meses, lo que restringe la velocidad de renovación en los segmentos industriales.

Precisión de Tallas Directa al Consumidor Impulsada por Inteligencia Artificial

A finales de 2025, los quioscos de escaneo 3D de pies de Volumental, presentes en 3.200 ubicaciones minoristas, lograron una reducción del 28% en las tasas de devolución de botas para mujer. Esto se logró mapeando 11 dimensiones biomecánicas y sugiriendo ajustes de talla específicos por marca. En el Reino Unido, la empresa emergente Laws of Motion integró sensores de análisis de marcha en zapatos de prueba. Estos sensores capturaron datos de pronación y flexión del arco, generando predicciones de puntuación de confort con un 91% de precisión. En 2025, el sistema gestionó 480.000 ajustes, convirtiendo con éxito al 34% de los usuarios en compradores en un plazo de 48 horas. La aplicación para teléfonos inteligentes de SafeSize, que utiliza fotogrametría basada en cámara, registró 2,1 millones de descargas en América del Norte en 2025. Esto permitió a las marcas de venta directa al consumidor eliminar por completo la necesidad de pruebas físicas, según informó TechCrunch. Estos avances tecnológicos están redefiniendo el panorama competitivo, favoreciendo a las plataformas centradas en datos. Las marcas con más de 50.000 escaneos pueden perfeccionar algoritmos propietarios, logrando una ventaja de 15-20 puntos porcentuales sobre las tablas de tallas genéricas en satisfacción de ajuste. Mientras tanto, los minoristas tradicionales, como Nine West, destacaron los desafíos de carecer de infraestructura digital. En su llamada de resultados del tercer trimestre de 2025, señalaron las elevadas tasas de devolución como un lastre significativo para su margen bruto.

Recuperación de la Demanda de Calzado para Ocasiones Especiales Pospandemia

En 2025, la asistencia a bodas en los Estados Unidos se recuperó a 2,4 millones de ceremonias, reflejando un aumento del 18% respecto a 2024. Este incremento en las bodas impulsó las ventas de tacones y escarpines a través de los canales de grupos nupciales. Las marcas de lujo aprovecharon rápidamente esta tendencia: la colección primavera 2025 de Jimmy Choo, con tacones de bloque de 3,5 pulgadas diseñados para comodidad durante todo el día, se agotó en 6 semanas en las tiendas insignia de Asia-Pacífico. De manera similar, Europa experimentó un crecimiento del 22% en la asistencia a conciertos y festivales, alcanzando 58 millones de asistentes en 2025. Este aumento, respaldado por la Asociación Europea de Festivales, impulsó la demanda de sandalias con adornos y estilos de plataforma[1]Fuente: Asociación Europea de Festivales. "Estadísticas de Asistencia a Festivales 2025." efa-europe.eu. Sin embargo, la recuperación ha sido desigual. En centros tecnológicos como San Francisco y Berlín, la prevalencia continua del trabajo remoto ha mantenido las ventas de calzado casual 9 puntos porcentuales por encima de los niveles prepandemia, resultando en un descenso regional de la demanda de calzado formal.

Alternativas de Cuero Vegano Asequibles y Competitivas

En el segundo trimestre de 2025, la empresa emergente Nanollose comercializó un proceso de celulosa bacteriana del Imperial College de Londres, produciendo material en láminas a USD 12 por metro cuadrado. Este precio es inferior al rango del cuero bovino de USD 18-22, logrando al mismo tiempo el 92% de la resistencia a la tracción del cuero. En 2025, Allbirds utilizó este material en 180.000 pares de zapatos planos, logrando una reducción del 38% en la huella de carbono en comparación con las alternativas sintéticas de poliuretano. Las partes superiores a base de micelio, cultivadas por Ecovative y MycoWorks, comenzaron su producción en masa en 2025. Stella McCartney y Rothy's presentaron colecciones piloto, con precios un 15% superiores a las opciones veganas tradicionales. La disparidad de costos se está reduciendo: Piñatex, fabricado con fibra de hoja de piña, vio caer su precio a USD 14 por metro cuadrado en 2025, gracias a que la producción filipina escaló a 2,4 millones de metros cuadrados anuales. En Europa, la aceptación de los consumidores aumentó en 2025, con el 31% de los jóvenes de 18 a 34 años priorizando la sostenibilidad del material sobre el patrimonio de la marca al comprar calzado con un precio superior a EUR 100. A medida que las marcas se enfrentan al escrutinio sobre las afirmaciones de lavado verde, el cumplimiento de las normas de etiquetado ambiental ISO 14021 está emergiendo como una ventaja competitiva clave.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~) % en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios del Cuero Fluctuantes y Volátiles | -0.5% | Global, agudo en América del Sur y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de Falsificaciones en el Comercio Electrónico Transfronterizo | -0.4% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Responsabilidad Extendida del Productor de la UE | -0.3% | Europa, con repercusión en el Reino Unido y América del Norte | Mediano plazo (2-4 años) |

| Tendencias de Comodidad del Estilo Deportivo Casual que Erosionan la Demanda de Calzado Formal | -0.6% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios del Cuero Fluctuantes y Volátiles

En 2024, las prolongadas sequías en los estados de Mato Grosso y Goiás provocaron una contracción del 6,2% en los rebaños bovinos brasileños. En consecuencia, los precios del cuero wet-blue subieron a USD 2,80 por pie cuadrado en el primer trimestre de 2025, reflejando un aumento interanual del 22%. Esta volatilidad de precios redujo los márgenes brutos de las marcas de nivel medio entre 3 y 5 puntos porcentuales. Para hacer frente a esto, Clarks aumentó los precios mayoristas en un 8% en marzo de 2025, pero la resistencia de los minoristas retrasó los envíos de primavera. Simultáneamente, las exportaciones de cuero indio, la segunda fuente más grande del mundo, disminuyeron un 11% en volumen durante 2024-2025. Esta caída fue resultado de que las curtiembres nacionales enfrentaron restricciones en el uso del agua bajo las directrices revisadas de la Junta Central de Control de la Contaminación, lo que tensó el suministro global, según informó la Asociación de la Industria del Cuero de la India. Las alternativas sintéticas ganaron terreno, con la adopción de partes superiores de poliuretano aumentando 4 puntos porcentuales en 2025 a medida que las marcas buscaban estabilidad de costos. Sin embargo, en los mercados europeos, la percepción del consumidor sobre la durabilidad de los materiales sintéticos sigue siendo un 18% inferior a la del cuero. A pesar de la volatilidad, los instrumentos de cobertura en la industria siguen siendo infrautilizados. Una encuesta de 2025 indicó que solo el 12% de las marcas de calzado empleaba futuros de materias primas para mitigar los riesgos de precios del cuero, dejando a la mayoría expuesta a las fluctuaciones del mercado al contado.

Estrictas Regulaciones de Responsabilidad Extendida del Productor de la UE

El decreto de Responsabilidad Extendida del Productor de Francia, vigente desde enero de 2025, exige a las marcas de calzado pagar EUR 0,12 por par vendido para financiar los esfuerzos de recolección y reciclaje. El incumplimiento conlleva una penalización de EUR 0,50 por unidad, según la Comisión Europea[2]Fuente: Comisión Europea, "Responsabilidad Extendida del Productor para Textiles y Calzado," ec.europa.eu. Para las marcas que envían 150 millones de pares anuales a Francia, esto equivale a EUR 18 millones en costos de cumplimiento, lo que representa aproximadamente el 1,2% de los ingresos para los operadores de nivel medio. De manera similar, la iniciativa de Alemania, que comenzó en julio de 2025, obliga a las marcas a alcanzar un 25% de contenido reciclado posconsumo para 2028. Esta regulación requiere inversiones en redes de logística inversa, que muchos actores no pertenecientes al segmento de lujo aún no han establecido, según señaló la Agencia Federal de Medio Ambiente de Alemania. En septiembre de 2025, los Países Bajos implementaron un requisito de pasaporte digital de producto, obligando a las marcas a divulgar el origen de los materiales y la intensidad de carbono de cada SKU. Estos requisitos de datos favorecen a los fabricantes verticalmente integrados, al tiempo que plantean desafíos para los distribuidores dependientes del comercio mayorista. Las marcas más pequeñas se ven afectadas de manera desproporcionada, ya que los costos de infraestructura de cumplimiento son en gran medida fijos. Esto crea una desventaja de margen de 2-3 puntos porcentuales en comparación con actores más grandes como Inditex y H&M, que pueden distribuir los costos del sistema de Responsabilidad Extendida del Productor entre sus amplias carteras de ropa y calzado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tacones Ganan Terreno a Medida que el Calzado para Ocasiones Especiales se Recupera

En 2025, las botas y zapatos lideraron el mercado con una participación del 44,26%, impulsados por su versatilidad durante todo el año y la fuerte demanda en climas fríos en el norte de Europa y América del Norte. Se proyecta que los tacones crezcan a la tasa más rápida, con una CAGR del 5,61% hasta 2031. La recuperación pospandemia del calzado para ocasiones especiales, marcada por un aumento interanual del 18% en las bodas en los Estados Unidos hasta 2,4 millones en 2025, revivió las ventas de escarpines y stilettos tras las caídas durante el período de trabajo remoto. Los zapatos planos, populares por su comodidad y beneficiados por la tendencia del estilo deportivo casual, mantienen un volumen significativo pero muestran un crecimiento más lento del 3,2% a medida que el segmento madura. Las sandalias, aunque con una participación notable, enfrentan riesgos de demanda estacional, pero están ganando terreno en los mercados de Oriente Medio, respaldadas por el clima cálido durante todo el año. Las importaciones de sandalias de los Emiratos Árabes Unidos aumentaron un 14% en 2025.

Las innovaciones en la construcción de tacones están transformando el segmento. La colección primavera 2025 de Jimmy Choo, con tacones de bloque de 3,5 pulgadas con amortiguación de gel, se agotó en seis semanas en las tiendas insignia de Asia-Pacífico, destacando la demanda de lujo diseñado para la comodidad. En el tercer trimestre de 2025, Steve Madden introdujo núcleos de tacón impresos en 3D, reduciendo el peso del componente en un 22% sin reducir la capacidad de carga, lo que podría reducir los costos de materiales en USD 1,80 por par a escala. Las botas y zapatos, aunque de crecimiento más lento, se benefician de diseños híbridos. Las botas al tobillo con suelas similares a las de zapatillas deportivas capturaron el 8% del segmento en 2025, atrayendo a consumidores que buscan looks formales con comodidad atlética, según informó el Financial Times. Otros estilos, como las mulas y las alpargatas, siguen siendo de nicho con una participación combinada inferior al 8%, pero sirven como plataformas para probar materiales como compuestos de corcho y plásticos reciclados del océano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Gana Terreno a Pesar del Dominio del Segmento Masivo

En 2025, las ofertas del mercado masivo representaron el 85,52% del volumen, impulsadas por la sensibilidad al precio en Asia-Pacífico y América Latina, donde el gasto per cápita anual en calzado se mantiene por debajo de USD 45. Mientras tanto, las líneas premium crecieron a una CAGR del 5,48%, respaldadas por plataformas de reventa que legitiman el lujo de segunda mano y consumidores aspiracionales que ascienden en la escala de valor. TheRealReal reportó un aumento interanual del 34% en la consignación de calzado para mujer, con mocasines de Gucci y escarpines de Prada reteniendo el 68% de su precio minorista original, ofreciendo puntos de entrada accesibles a los niveles premium. El valor bruto de mercancía de calzado de Vestiaire Collective aumentó un 41%, impulsado por compradores de la Generación Z que ven el lujo de segunda mano como sostenible y financieramente práctico, según señaló el Financial Times. Esta tendencia desafía a las marcas de nivel medio, ya que los consumidores favorecen cada vez más el valor del mercado masivo o la reventa premium autenticada por encima del rango de precios de USD 80-150.

Las marcas premium utilizan la innovación en materiales para justificar precios más altos. Allbirds lanzó zapatos planos de celulosa bacteriana a USD 145, logrando una reducción del 38% en la huella de carbono en comparación con las alternativas sintéticas, atrayendo a compradores conscientes del medio ambiente dispuestos a pagar entre un 20% y un 25% más por sostenibilidad verificada. Rothy's escaló sus partes superiores de tejido 3D a 1,2 millones de pares en 2025, eliminando el desperdicio de corte y costura y habilitando la personalización, con precios minoristas de USD 165. Los actores del mercado masivo contrarrestan con eficiencias de costos. Bata automatizó sus instalaciones en Bangladés en 2025, reduciendo los costos laborales por unidad en USD 0,90 y ofreciendo precios minoristas por debajo de USD 30 mientras mantiene márgenes brutos del 18%. La estrategia de marca propia de Deichmann, que representó el 62% de sus ventas de calzado en 2025, utilizó la integración vertical para ofrecer precios entre un 15% y un 20% más bajos que los competidores masivos de marca en estilos similares. La bifurcación obliga a las marcas de nivel medio a reducir su escala para competir en costos o mejorar la narrativa del producto para justificar un posicionamiento premium.

Por Material: Las Alternativas Sintéticas Cierran la Brecha

En 2025, el cuero representó el 40,05% del mercado de materiales, valorado por su durabilidad y transpirabilidad en botas y zapatos formales. Sin embargo, las alternativas sintéticas crecen a una CAGR del 5,47%, impulsadas por tecnologías de biofabricación que reducen las brechas de rendimiento y costos. Por ejemplo, la celulosa bacteriana del Imperial College de Londres, comercializada por Nanollose en el segundo trimestre de 2025, alcanzó una resistencia a la tracción dentro del 8% del cuero bovino, reduciendo la intensidad de carbono en un 40% y los costos de producción a USD 12 por metro cuadrado, en comparación con el rango de USD 18-22 del cuero. Los materiales a base de micelio, desarrollados por Ecovative y MycoWorks, entraron en producción en masa en 2025. La colección piloto de Stella McCartney utilizó partes superiores de micelio en 22.000 pares, demostrando su viabilidad para aplicaciones de lujo. Las partes superiores textiles, principalmente construcciones de lona y tejido de punto, dominan los segmentos casuales donde la transpirabilidad es clave. Los zapatos planos de tejido 3D de Rothy's, fabricados con botellas de plástico reciclado, escalaron a 1,2 millones de pares en 2025.

El dominio del cuero está bajo presión por algo más que la innovación en materiales. En 2024, los rebaños bovinos brasileños se redujeron un 6,2% debido a la sequía, llevando los precios del cuero wet-blue a USD 2,80 por pie cuadrado en el primer trimestre de 2025, un aumento interanual del 22% que redujo los márgenes de las marcas de nivel medio entre 3 y 5 puntos porcentuales, según Reuters. Las curtiembres indias, la segunda fuente global más grande, enfrentaron restricciones en el uso del agua bajo las directrices revisadas de la Junta Central de Control de la Contaminación en 2025, reduciendo los volúmenes de exportación en un 11% y tensando el suministro global, según informó la Asociación de la Industria del Cuero de la India. La adopción de poliuretano sintético aumentó 4 puntos porcentuales en 2025 a medida que las marcas buscaban estabilidad de costos, aunque los consumidores europeos aún perciben la durabilidad sintética como un 18% inferior a la del cuero. Materiales como el corcho, el yute y los plásticos reciclados del océano tienen una participación combinada inferior al 8%, pero ayudan a las marcas conscientes del medio ambiente a diferenciarse. Por ejemplo, las suelas intermedias de EVA a base de caña de azúcar de Allbirds, utilizadas en 480.000 pares en 2025, redujeron la dependencia del petróleo en un 63% en comparación con la espuma convencional. Las normas de etiquetado ambiental ISO 14021 se están volviendo críticas a medida que las marcas enfrentan escrutinio sobre las afirmaciones de lavado verde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal en Línea Gana Terreno pero el Canal Fuera de Línea Ancla las Ventas

En 2025, las tiendas minoristas fuera de línea representaron el 85,95% de las ventas, impulsadas por la preferencia de los consumidores por las evaluaciones táctiles y la gratificación inmediata. Los canales en línea, respaldados por herramientas de tallas basadas en inteligencia artificial y pruebas de realidad aumentada que facilitan las devoluciones, crecieron a una CAGR del 5,96%. Los quioscos de escaneo 3D de pies de Volumental, desplegados en 3.200 ubicaciones a finales de 2025, redujeron las tasas de devolución de botas en un 28% al mapear 11 dimensiones biomecánicas y recomendar ajustes específicos por marca. La aplicación para teléfonos inteligentes de SafeSize, que utiliza fotogrametría basada en cámara, logró 2,1 millones de descargas en América del Norte en 2025, permitiendo a las marcas de venta directa al consumidor prescindir de las pruebas físicas. TikTok Shop convirtió al 18% de los espectadores de la Generación Z en compradores durante las campañas navideñas de 2025, destacando la capacidad del comercio social para fusionar el descubrimiento y la compra. Las micromarcas respaldadas por Shopify, que evitan el comercio mayorista tradicional, crecieron hasta representar el 9% de las ventas de calzado en línea en 2025, frente al 4% en 2023, fragmentando aún más la cuota de mercado.

Los canales fuera de línea siguen siendo dominantes en las categorías premium y de ajuste intensivo. En 2025, las tiendas insignia de lujo en Asia-Pacífico, donde el servicio personalizado y la inmersión en la marca impulsan las ventas, generaron el 78% de los ingresos para marcas como Jimmy Choo y Saint Laurent, según informó Bloomberg. Las tiendas departamentales, aunque perdiendo cuota, siguen siendo vitales para el descubrimiento de marcas. Las ventas de calzado de Nordstrom en 2025 aumentaron un 6%, respaldadas por surtidos curados y estilistas en tienda que contrarrestan los desafíos del comercio electrónico. Los centros de outlets capturaron el 12% de las ventas fuera de línea en 2025, sirviendo como centros de liquidación mientras mantienen el control de la marca, algo que los mercados en línea tienen dificultades para replicar sin erosionar el posicionamiento a precio completo. Están surgiendo modelos híbridos; las tiendas habilitadas con RFID de Clarks en 2025 permitieron a los clientes escanear productos y completar compras a través de aplicaciones móviles en la tienda, combinando la experiencia de compra táctil con la comodidad digital. Para 2031, se espera que la combinación de canales se estabilice en un 75-80% fuera de línea a medida que el crecimiento en línea se desacelere y las marcas optimicen sus redes de tiendas para la entrega en el mismo día.

Análisis Geográfico

En 2025, la región de Asia-Pacífico mantuvo una participación de mercado del 48,18%, impulsada por la población de 1.400 millones de China y la rápida urbanización de India. Se espera que este dominio continúe, respaldado por el aumento de la participación femenina en la fuerza laboral y el crecimiento de la clase media, sosteniendo la demanda de calzado. India incorporó 8,3 millones de mujeres al empleo formal en 2024-2025, elevando la participación en la fuerza laboral del 24,8% al 27,1%, lo que contribuyó a un aumento anual del 12-15% en las compras de calzado no deportivo entre estas trabajadoras. La tendencia de premiumización de China registró un aumento interanual del 19% en el calzado con precio superior a CNY 800 (USD 110) en 2025, reflejando mayores ingresos disponibles en ciudades de segundo nivel como Chengdu y Hangzhou. El sudeste asiático, incluidos Vietnam, Tailandia, Indonesia y Malasia, representó el 18% del volumen regional en 2025, impulsado por el crecimiento manufacturero y el comercio electrónico, que representó el 38% de las ventas de calzado urbano. El mercado de Japón creció modestamente un 1,8% en 2025, mientras que las plataformas de reventa de lujo como Vestiaire Collective registraron un aumento del 41% en el valor bruto de mercancía, lo que indica un creciente interés en los modelos de economía circular.

Oriente Medio y África registraron el crecimiento más rápido con una CAGR del 5,02%, respaldado por las inversiones minoristas de la Visión 2030 de Arabia Saudita y las expansiones de zonas francas de los Emiratos Árabes Unidos, que añadieron 14 nuevos centros de distribución de calzado en 2025. La participación femenina en la fuerza laboral de Arabia Saudita aumentó del 33% en 2023 al 37% en 2025, impulsada por la contratación en el sector público y la relajación de las leyes de tutela, creando 1,2 millones de nuevos consumidores de calzado, según el Banco Mundial. El sector minorista formal de Sudáfrica creció un 7% en 2025, con Johannesburgo y Ciudad del Cabo contribuyendo al 62% de las ventas de calzado premium a medida que la clase media se expandió más rápido que la inflación. Las importaciones de calzado de Egipto aumentaron un 22% en volumen durante 2024-2025, pero la devaluación de la moneda limitó el crecimiento en valor al 9%, destacando la sensibilidad al precio, según señaló el Ministerio de Comercio de Egipto. Los acuerdos de libre comercio de Marruecos con la UE lo posicionaron como un centro de producción cercana, con exportaciones de calzado a Europa aumentando un 16% en 2025, lo que señala cambios en la cadena de suministro.

Europa representó una parte significativa de los ingresos, con Alemania, Francia y el Reino Unido representando el 58% del volumen regional. El crecimiento se desaceleró al 2,1% debido a la sustitución por el estilo deportivo casual y los desafíos económicos. El esquema de Responsabilidad Extendida del Productor de Alemania de julio de 2025, que exige un 25% de contenido reciclado posconsumo para 2028, llevó a inversiones en logística inversa, beneficiando a grandes actores como Inditex y H&M mientras presionaba a las marcas más pequeñas, según la Agencia Federal de Medio Ambiente de Alemania[3]Fuente: Agencia Federal de Medio Ambiente de Alemania, "Responsabilidad Extendida del Productor para Calzado," uba.de. El mandato de pasaporte digital de producto de los Países Bajos de septiembre de 2025 exigió a las marcas divulgar el origen de los materiales y la intensidad de carbono de cada SKU, creando desafíos para las marcas más pequeñas, según informó Reuters. América del Norte creció un 3,4%, impulsada por una recuperación pospandemia en el calzado para ocasiones especiales. La asistencia a bodas en los Estados Unidos alcanzó 2,4 millones de ceremonias en 2025, un 18% más interanual, impulsando la demanda de tacones y escarpines. En América del Sur, Brasil y Argentina lideraron el crecimiento, pero la volatilidad cambiaria y los aranceles de importación elevaron los precios minoristas entre un 12% y un 18% por encima de los niveles de Asia-Pacífico.

Panorama Competitivo

El sector de calzado no deportivo para mujer exhibe una fragmentación moderada, reflejando un panorama altamente competitivo. Los titanes del lujo LVMH, Kering y Prada, conocidos por sus altos márgenes brutos logrados a través de una distribución curada y narrativas convincentes, experimentaron una caída de ingresos a finales de 2024 debido a una desaceleración en el turismo de salida chino. Sin embargo, Prada se recuperó con un crecimiento minorista del 17% en el primer semestre de 2024, impulsado por nuevas aperturas de tiendas en Dubái y Seúl, mercados clave para la expansión del comercio minorista de lujo.

Los líderes del mercado masivo Skechers y Steve Madden aprovechan la integración vertical y las estrategias de aprovisionamiento adaptativas para mantener su ventaja competitiva. Skechers no solo aumentó sus ventas en un 15,9% en el tercer trimestre de 2024, sino que también inauguró 75 nuevas tiendas, con un notable 60% en mercados emergentes, reflejando su enfoque en aprovechar las regiones de alto crecimiento. Mientras tanto, Steve Madden está reduciendo estratégicamente su aprovisionamiento chino al 30% para mitigar los riesgos arancelarios, desplazando el enfoque hacia Camboya, Vietnam y México, que ofrecen ventajas de costos y opciones diversificadas de cadena de suministro.

Los innovadores digitales Rothy's y Allbirds priorizan los materiales reciclados y los diseños sostenibles, alineándose con la creciente demanda de los consumidores de productos respetuosos con el medio ambiente. Sin embargo, Allbirds experimentó una caída de ingresos en 2024, lo que llevó al cierre de tiendas, destacando los desafíos de escalar modelos de negocio centrados en la sostenibilidad. Los gigantes de la moda rápida, con sus ciclos de producto de seis semanas, están acortando la vida útil de los productos y presionando a los mayoristas, creando un entorno de ritmo acelerado y sensible a los costos. Las marcas que integran tecnologías como el escaneo 3D, las pruebas virtuales y la autenticación mediante cadena de bloques están cosechando recompensas, obteniendo información que reduce las devoluciones, optimiza la gestión de inventarios y mejora el valor de vida del cliente en el ferozmente competitivo sector de calzado no deportivo para mujer.

Líderes de la Industria de Calzado No Deportivo para Mujer

Prada SpA

Bata Corporation

LVMH

Capri Holding

Chanel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Chanel presentó zapatos de punta sumergida en la pasarela Primavera/Verano 2026. Los productos están disponibles en diferentes estilos y diseños. Celebridades como Jessie Buckley y Tessa Thompson amplificaron su popularidad, posicionando los tacones de punta sumergida.

- Marzo de 2025: ALDO lanzó su colección Primavera y Verano 2025 con elegantes zapatos no deportivos que incluyen tacones, sandalias y zapatillas con mayor comodidad y opciones sostenibles perfectas para el uso diario.

- Enero de 2025: Miu Miu lanzó su colección de zapatillas "Tyre" como parte de su línea Preludio Primavera/Verano 2025 el 22 de enero de 2025, con siluetas de cordones y bailarinas inspiradas en los años 90 con suelas de caucho natural flexible.

- Septiembre de 2024: Prada presentó Mary Janes de plataforma reimaginadas y otro calzado no deportivo para Primavera 2025 durante la Semana de la Moda Prêt-à-Porter de Milán, combinando materiales de lujo con diseños ergonómicos.

Alcance del Informe Global del Mercado de Calzado No Deportivo para Mujer

Los productos de calzado no deportivo para mujer son utilizados por las mujeres en sus pies para protección y moda. El mercado global de calzado no deportivo para mujer está segmentado por tipo, canal de distribución, categoría y geografía. Por tipo, el mercado está segmentado en botas y zapatos, tacones y escarpines, zapatos planos, sandalias y otros tipos de calzado. Por canal de distribución, el mercado está segmentado en línea y fuera de línea. Por categoría, el mercado está segmentado en masivo y premium. Por geografía, el mercado global de calzado no deportivo para mujer está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (miles de millones de USD).

| Botas y Zapatos | Tacones y Escarpines |

| Zapatos Planos | |

| Sandalias | |

| Otros Tipos | |

| Por Categoría | Masivo |

| Premium | |

| Por Material | Cuero |

| Sintético | |

| Textil | |

| Otros Materiales | |

| Por Canal de Distribución | Tiendas Minoristas en Línea |

| Tiendas Minoristas Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Suecia | |

| Polonia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Tipo | Botas y Zapatos | Tacones y Escarpines |

| Zapatos Planos | ||

| Sandalias | ||

| Otros Tipos | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Material | Cuero | |

| Sintético | ||

| Textil | ||

| Otros Materiales | ||

| Por Canal de Distribución | Tiendas Minoristas en Línea | |

| Tiendas Minoristas Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de calzado no deportivo para mujer en 2031?

Se proyecta que alcance USD 166.720 millones en 2031 con una CAGR del 3,66% de 2026 a 2031.

¿Qué tipo de producto crece más rápido?

Se prevé que los tacones y escarpines crezcan a una CAGR del 5,61% a medida que el calzado para ocasiones especiales se recupera y los mandatos de presencia en la oficina se intensifican.

¿Qué región crece más rápido?

Oriente Medio y África está proyectado para expandirse a una CAGR del 5,02%, respaldado por el desarrollo minorista de la Visión 2030 de Arabia Saudita y el aumento del empleo femenino.

¿Por qué las alternativas de cuero vegano están ganando terreno?

Las láminas biofabricadas ahora igualan el 92% de la resistencia del cuero a menor costo e intensidad de carbono, impulsando una rápida adopción por parte de las marcas.

Última actualización de la página el: