Tamaño y Participación del Mercado de Papel Tapiz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Tapiz por Mordor Intelligence

Se espera que el tamaño del mercado de papel tapiz crezca de USD 13,07 mil millones en 2025 a USD 13,53 mil millones en 2026 y se prevé que alcance USD 16,64 mil millones en 2031 a una CAGR del 4,22% durante 2026-2031. La demanda comercial sigue siendo el mayor grupo de ingresos; sin embargo, la creciente urbanización de ingresos medios en Asia-Pacífico y los avances en personalización están acelerando la adopción residencial. La impresión digital, las certificaciones de sostenibilidad y las herramientas de visualización de comercio electrónico están reformando el descubrimiento de precios y acortando los ciclos de diseño. La volatilidad de las materias primas y los mandatos de responsabilidad extendida del productor están presionando los márgenes del vinilo, aunque las innovaciones en materiales y los revestimientos antimicrobianos están creando nuevos nichos premium. La presión competitiva es moderada porque la propiedad intelectual de diseño, la velocidad de comercialización y las etiquetas ecológicas ahora superan en importancia a la mera escala de fabricación.

Conclusiones Clave del Informe

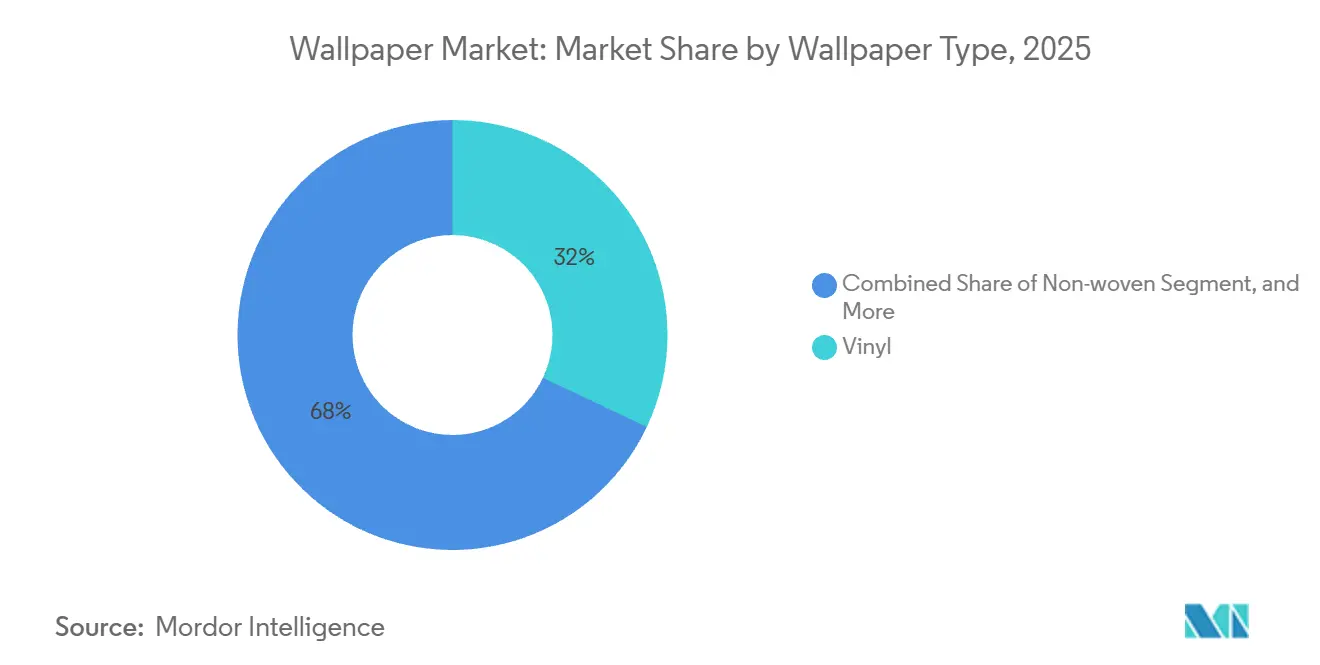

- Por tipo de papel tapiz, el vinílico capturó el 32,03% de la participación del mercado de papel tapiz en 2025, mientras que el segmento de sustratos no tejidos se está expandiendo a una CAGR del 5,52% hasta 2031.

- Por tecnología de impresión, el huecograbado mantuvo el 38,12% del tamaño del mercado de papel tapiz en 2025; el chorro de tinta digital es la tecnología de más rápido crecimiento con una CAGR del 5,87% durante el período de previsión.

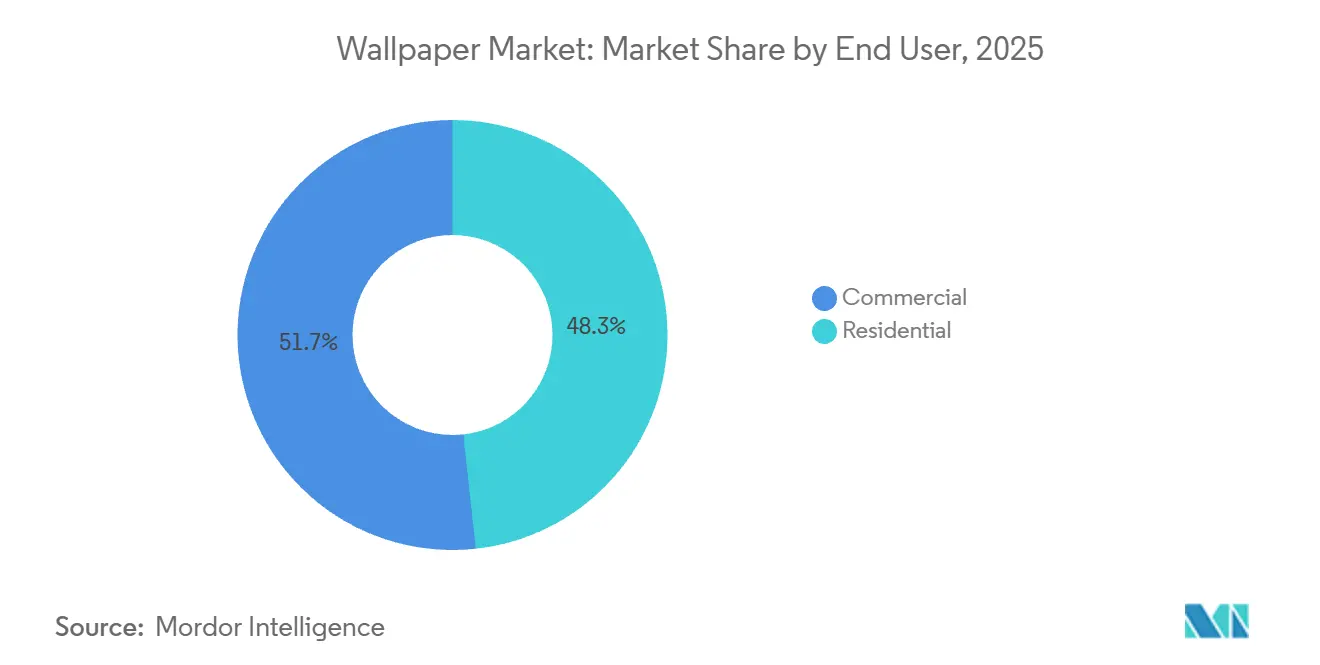

- Por usuario final, las aplicaciones comerciales dominaron con una participación de mercado del 51,73% en 2025, mientras que se espera que la demanda residencial registre la CAGR más alta del 5,14% hasta 2031.

- Por canal de distribución, los puntos de venta minorista retuvieron el 53,42% de la participación de mercado en 2025, aunque se proyecta que el comercio electrónico avance a una CAGR del 5,27% hasta 2031.

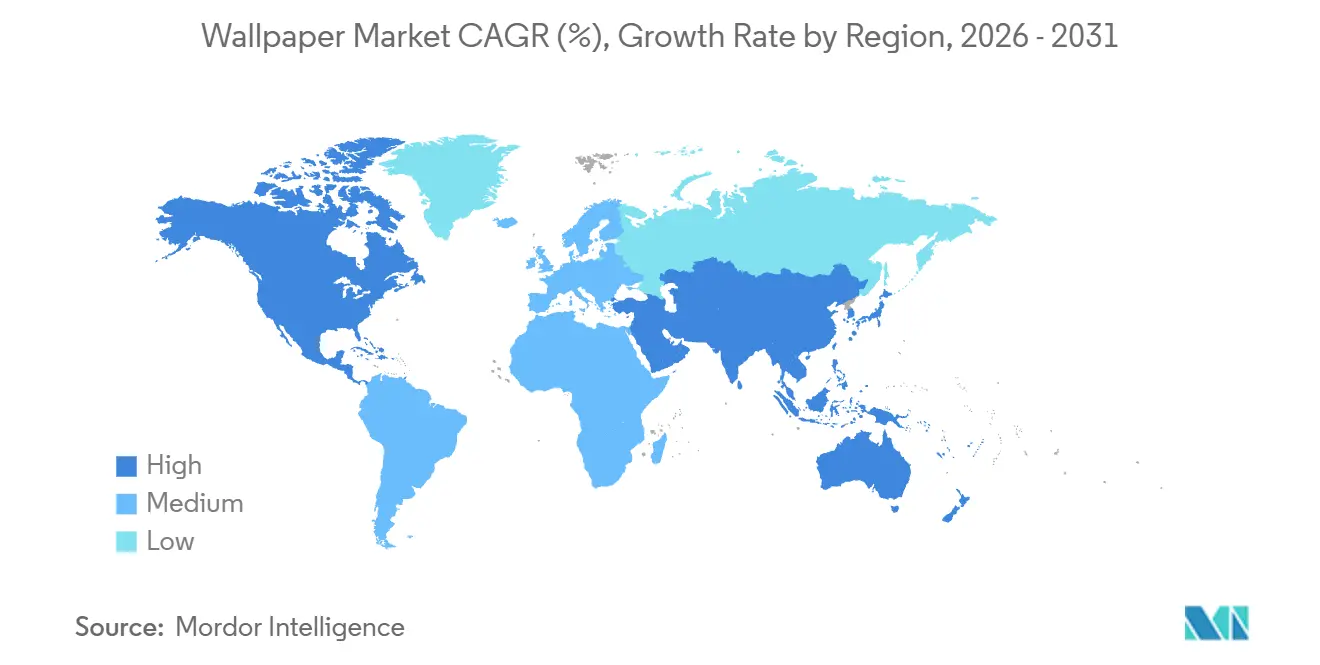

- Por geografía, América del Norte lideró con una participación de mercado del 40,12% en 2025; se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Papel Tapiz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Demanda de Decoración Personalizada con Impresión Digital en América del Norte y Europa | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido Auge de la Vivienda Urbana de Ingresos Medios en el Sudeste Asiático | +1.0% | Sudeste Asiático (Indonesia, Vietnam, Filipinas, Tailandia) | Largo plazo (≥ 4 años) |

| Ciclos de Renovación Hotelera que Impulsan el Papel Tapiz Comercial Premium en el CCG y la ASEAN | +0.8% | CCG (Arabia Saudita, Emiratos Árabes Unidos) y ASEAN | Mediano plazo (2-4 años) |

| Adopción Generalizada de Revestimientos Murales con Recubrimiento Antimicrobiano en Renovaciones Sanitarias | +0.6% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Materiales de Papel Tapiz Neutros en Carbono que Ganan Preferencia Impulsada por Certificaciones en Licitaciones Públicas de la UE | +0.4% | Unión Europea | Largo plazo (≥ 4 años) |

| Generación de Diseño Impulsada por IA que Acorta los Ciclos de Concepto a Impresión para Marcas de Venta Directa al Consumidor de Nicho | +0.3% | Global, adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Decoración Personalizada con Impresión Digital en América del Norte y Europa

Los consumidores están pasando de los patrones de catálogo hacia diseños específicos para cada sitio que llegan en días en lugar de semanas. Las superposiciones de realidad aumentada en plataformas como Wayfair permiten a los compradores previsualizar patrones a escala, reduciendo las devoluciones por discrepancias en un 15%.[1]Wayfair, "Herramientas de Visualización de Realidad Aumentada," wayfair.comLas marcas de venta directa al consumidor aprovechan los sistemas Canon UVgel y Durst Alpha que redujeron los costos de configuración un 30% después de 2024, por lo que las tiradas de bajo volumen ahora alcanzan la paridad de costos con el huecograbado. Los actores de tamaño mediano que no adopten capacidades digitales corren el riesgo de perder participación porque la decoración personalizada atrae precios más altos y mayor difusión en redes sociales.

Rápido Auge de la Vivienda Urbana de Ingresos Medios en el Sudeste Asiático

Indonesia, Vietnam y Filipinas añadieron aproximadamente 10 millones de nuevos hogares urbanos entre 2024 y 2026, elevando el gasto en acabados interiores e impulsando el mercado de papel tapiz. La penetración aumentó del 12% en 2020 al 18% en 2025 a medida que los corredores arancelarios mejoraron bajo la logística de la Franja y la Ruta. Las salas de exposición locales en Yakarta y Manila añadieron colecciones tropicales seleccionadas, mientras que Asian Paints introdujo líneas Nilaya resistentes a la humedad que se adaptan a los climas de la ASEAN.

Ciclos de Renovación Hotelera que Impulsan el Papel Tapiz Comercial Premium en el CCG y la ASEAN

La Visión 2030 de Arabia Saudita apunta a 150 millones de visitantes anuales, lo que lleva a los hoteles a acortar los intervalos de renovación a cinco años y a especificar revestimientos murales a medida que incorporan motivos regionales. Los proyectos de los Emiratos Árabes Unidos añadieron 12.000 habitaciones en 2025, cada una con demanda de vinilo con clasificación contra incendios, lavable y con gráficos personalizados. El canal de 50.000 habitaciones de la ASEAN es similar, lo que empuja a los proveedores de papel tapiz de grado comercial hacia contratos de larga duración que estabilizan el rendimiento de las fábricas incluso cuando la demanda residencial se fragmenta.

Adopción Generalizada de Revestimientos Murales con Recubrimiento Antimicrobiano en Renovaciones Sanitarias

Las renovaciones postpandemia en hospitales de EE. UU. y la UE ahora exigen revestimientos murales que logren una reducción bacteriana del 99% en 24 horas bajo las pruebas ISO 22196. Las instalaciones de EE. UU. asignaron USD 8 mil millones a interiores en 2025, con papel tapiz antimicrobiano tomando el 15% de la participación del gasto.[2]Centros para el Control y la Prevención de Enfermedades, "Directrices para el Control de Infecciones Ambientales en Instalaciones de Atención Médica," cdc.govLos productos de Erismann y Asian Paints combinan aditivos de iones de plata con tintas de bajo contenido de COV, satisfaciendo tanto los mandatos de control de infecciones como los de calidad del aire interior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fácil Disponibilidad de Acabados Murales Sustitutos como la Pintura | -0.9% | Global | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Cloruro de Vinilo que Comprime los Márgenes | -0.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos Más Estrictos de la UE para la Devolución de Papel Tapiz Residual que Aumentan los Costos de Cumplimiento | -0.3% | Unión Europea | Mediano plazo (2-4 años) |

| Creciente Escepticismo del Consumidor ante Informes de Emisiones de COV Interiores de Importaciones Baratas | -0.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fácil Disponibilidad de Acabados Murales Sustitutos como la Pintura

La pintura posee aproximadamente el 75% del gasto global en superficies interiores porque se instala en dos o tres horas a un tercio del costo de mano de obra más materiales del papel tapiz. Sherwin-Williams y PPG lanzaron pinturas de una sola capa y bajo contenido de COV que comprimen aún más el tiempo de aplicación. La cultura del bricolaje en segmentos sensibles al precio magnifica la sustitución; los fabricantes de papel tapiz contrarrestan con formatos de pegar y despegar y acabados texturizados, aunque la conveniencia sigue siendo la ventaja principal de la pintura.

Volatilidad del Precio del Cloruro de Vinilo que Comprime los Márgenes

La resina de PVC osciló entre USD 800 y USD 1.400 por tonelada métrica durante 2024-2025 después de que los huracanes obligaron a Westlake y Shintech a declarar fuerza mayor, reduciendo el suministro de América del Norte un 15%.[3]Westlake Chemical, "Anuncio de Fuerza Mayor," westlake.comLos productores de papel tapiz absorbieron primas al contado más recargos de flete, recortando los márgenes brutos hasta en 300 puntos básicos. Los grupos más grandes se cubren mediante contratos a plazo o diversifican hacia líneas no tejidas a base de polipropileno, pero las empresas más pequeñas carecen de esa opcionalidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Papel Tapiz: Los Sustratos No Tejidos Ganan Terreno por la Facilidad de Instalación

Los sustratos no tejidos están ganando una participación creciente del mercado de papel tapiz, ya que la instalación de pegar la pared reduce el tiempo de mano de obra un 25% y el cumplimiento del reciclaje se alinea con las normas de la Etiqueta Ecológica de la UE. El vinilo todavía mantiene una participación del 32,03% en 2025, respaldado por las clasificaciones ASTM E84 Clase A para los pasillos de hostelería, mientras que los sustratos no tejidos se están expandiendo a una CAGR del 5,52% hasta 2031. El tamaño del mercado de papel tapiz para productos no tejidos crece más rápido porque los adhesivos sin COV son adecuados para el bricolaje residencial.

Los formatos de papel y tela siguen siendo relevantes en entornos patrimoniales o de ultra lujo, aunque sus costos y requisitos de mantenimiento limitan su atractivo más amplio. Innovaciones como el sustrato Norafin Extra Organic de base biológica de Freudenberg están llevando a los fabricantes a pivotar hacia mezclas de celulosa que evitan los insumos de petróleo. El vinilo sigue siendo dominante en cocinas y zonas sanitarias, pero los recubrimientos que elevan las calificaciones de fregado de los no tejidos están comenzando a erosionar esa ventaja.

Por Tecnología de Impresión: El Chorro de Tinta Digital Interrumpe la Ventaja de Volumen del Huecograbado

El huecograbado retuvo el 38,12% de la participación del mercado de papel tapiz en 2025, impulsado por las largas tiradas de los artículos básicos de catálogo. Sin embargo, el chorro de tinta digital es la tecnología de más rápido crecimiento, con una CAGR del 5,87% durante el período de previsión. El chorro de tinta digital ahora alcanza la paridad para pedidos inferiores a 5.000 metros lineales tras las reducciones de precio del hardware Canon Colorado y HP Latex. El mercado de papel tapiz se está fragmentando, por tanto, a lo largo de bandas de longitud de tirada en lugar de por tamaño de fábrica.

El mercado de papel tapiz para chorro de tinta digital crecerá rápidamente, ya que la impresión serializada apoya proyectos hoteleros que requieren imágenes únicas en cada habitación. Las tintas FOREARTH a base de agua de Kyocera reducen los COV un 95%, facilitando el cumplimiento normativo en California. El huecograbado seguirá siendo económico para las cadenas minoristas globales, aunque la flexibilidad bajo demanda está reconfigurando las prioridades competitivas hacia la velocidad y la iteración de diseño.

Por Usuario Final: El Segmento Residencial se Acelera a Medida que el Comercial Madura

Los establecimientos comerciales representaron el 51,73% de la participación de mercado en 2025, respaldados por los canales hoteleros del CCG y las reformas sanitarias que especifican vinilo antimicrobiano con clasificación contra incendios. Aun así, se prevé que las instalaciones residenciales registren la CAGR más rápida del 5,14% hasta 2031, ya que los hogares asiáticos de ingresos medios ahora tienen acceso a un catálogo en línea de impresiones ilimitadas. La creciente cultura del bricolaje en América del Norte también está impulsando a los propietarios hacia papel tapiz de pegar y despegar que elimina los costos de mano de obra profesional.

La visualización en comercio electrónico más los formatos de pegar y despegar reducen las barreras de adopción, impulsando el mercado de papel tapiz en reformas suburbanas y apartamentos de alquiler. La reducción del espacio de oficinas por parte de las empresas compensa parte del crecimiento comercial, pero los ciclos de renovación hotelera y las reformas de salones sostienen el volumen premium. En general, el equilibrio de la participación del mercado de papel tapiz se inclina gradualmente hacia los hogares, pero mantiene vibrantes los nichos comerciales de alto margen.

Por Canal de Distribución: El Comercio Electrónico Gana Terreno a Medida que las Salas de Exposición se Reducen

Las tiendas minoristas todavía representaron el 53,42% de la participación de mercado en 2025, pero el aumento de los alquileres en centros comerciales y la racionalización de los pasillos de decoración en Home Depot y Lowe's están limitando el espacio en estantes. Se proyecta que el comercio electrónico avance a una CAGR del 5,27% hasta 2031. Las tasas de conversión del comercio electrónico aumentan cuando las vistas previas de realidad aumentada limitan las sorpresas de color, y los programas de muestras elevan el tamaño de las cestas.

El mercado de papel tapiz migra así hacia el entorno en línea, permitiendo a las marcas de nivel medio llegar a ciudades de segundo nivel sin incurrir en costos hundidos de salas de exposición. Las consultas por WhatsApp adoptadas por Asian Paints ilustran cómo los canales omnicanal complementan los puntos de venta físicos. El comercio físico seguirá siendo relevante para proyectos de lujo de alto contacto, pero las tiendas en línea capturan volumen incremental entre los reformadores sensibles al precio.

Análisis Geográfico

América del Norte mantuvo el 40,12% de la participación de mercado en 2025, ya que la renovación sigue siendo culturalmente arraigada, aunque los mayores costos hipotecarios restringieron los presupuestos de remodelación después de 2024. El mercado de papel tapiz aquí enfatiza el vinilo antimicrobiano para la atención médica y los papeles de alto diseño para la hostelería boutique. El impulso regulatorio hacia fórmulas de bajo contenido de COV aumenta la demanda de productos certificados bajo la Sección 01350 de CARB.

Asia-Pacífico es el de más rápido crecimiento con una CAGR del 5,92% porque China e India canalizan incentivos de vivienda pública, y la logística de la Franja y la Ruta mantiene contenidos los costos de importación. Las tasas de urbanización superiores al 2,5% garantizan una base direccionable en expansión, y las marcas nacionales localizan los motivos para resonar con el vernáculo cultural. La humedad del Sudeste Asiático impulsa la I+D de sustratos hacia mezclas resistentes al moho, dando a los fabricantes palancas adicionales de diferenciación de productos.

Europa se inclina hacia la sostenibilidad; las licitaciones públicas otorgan puntos por papel tapiz con Etiqueta Ecológica de la UE y declaraciones de neutralidad en carbono, lo que empuja a los proveedores a validar las huellas de carbono de la cuna a la puerta. Las economías del CCG canalizan los presupuestos de diversificación turística hacia hoteles y centros comerciales que especifican revestimientos murales premium, mientras que América del Sur soporta fluctuaciones cambiarias que comprimen el gasto discrecional en decoración. El África Subsahariana sigue siendo incipiente pero exhibe proyectos esporádicos de alto margen en bienes raíces de lujo.

Panorama Competitivo

El mercado está moderadamente fragmentado. A.S. Création y Rasch poseen archivos centenarios y relaciones minoristas de larga data, aunque nuevos participantes digitales más ágiles como Spoonflower capturan consumidores mediante la personalización. La marca Nilaya de Asian Paints escaló en el segmento premium de India al co-crear colecciones con diseñadores locales que reflejan la estética regional, subrayando que la afinidad cultural a menudo supera al costo en las decisiones de compra. El productor alemán Erismann, aunque más pequeño, protege su presencia en estantes mediante la concesión de licencias a casas de moda para impresiones de edición limitada.

Embellence Group revisó su estrategia en 2024 para apuntar a SEK 1 mil millones (USD 100 millones) en ingresos orgánicos para 2028, citando primas infladas de fusiones y adquisiciones, lo que subraya el valor que los inversores otorgan ahora a la narrativa de marca sobre la absorción de capacidad. La ciencia de materiales es otro campo de batalla; la patente de Mitsubishi Chemical para sustratos no tejidos formados en seco presagia una disrupción en durabilidad y reciclabilidad. Varias marcas europeas de tamaño medio se hacen eco de este giro, reasignando presupuestos de adquisición hacia campañas de marca digital y laboratorios de diseño internos.

La transparencia de precios en las plataformas digitales comprime los márgenes en el segmento residencial masivo, pero certificaciones como ISO 22196 o FSC desbloquean preferencias de adquisición en proyectos sanitarios y gubernamentales. En consecuencia, los actores persiguen la defensibilidad de nicho a través de declaraciones de neutralidad en carbono, bóvedas de patrones generados por IA y colaboraciones localizadas, en lugar de competir en costos unitarios mínimos. Las empresas emergentes que agrupan servicios de diseño con contenido generado por usuarios aceleran esta evolución hacia la diferenciación de valor añadido.

Líderes de la Industria del Papel Tapiz

York Wall Coverings Inc.

Sangetsu Corporation

Asian Paints Ltd.

A.S. Création Tapeten AG

F. Schumacher & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: PPG y Entrotech formaron PPG Advanced Surface Technologies para expandir las soluciones de película transparente y pintura en los sectores del transporte y la construcción, insinuando películas protectoras de cruce para futuros revestimientos murales.

- Agosto de 2025: Asian Paints introdujo "The Jaipur Story by Nilaya", una colección inspirada en la arquitectura real de Rajastán que apunta a la decoración premium culturalmente resonante en la India urbana.

- Mayo de 2025: ColourNext 2025 de Asian Paints nombró al "Cardinal" el color del año junto con la narrativa de papel tapiz "Spring Tune", destacando las tendencias de biomateriales biodegradables.

- Septiembre de 2024: Graham and Brown presentó "Rivington Folly", fusionando bocetos patrimoniales con lustre metálico, ampliando su gama de diseño de nivel medio-premium.

Alcance del Informe Global del Mercado de Papel Tapiz

El papel tapiz protege las paredes de manchas y arañazos accidentales, añadiendo calidad y grandiosidad a las paredes desnudas. También es útil para el diseño de interiores porque puede personalizarse con diferentes colores y patrones. El mercado estudiado está segmentado según el tipo de papel tapiz y el tipo de aplicación. La investigación también examina los impulsores de crecimiento subyacentes y los principales proveedores de la industria, que respaldan las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. Las estimaciones y proyecciones del mercado se basan en factores del año base y utilizan enfoques de arriba hacia abajo y de abajo hacia arriba.

El Informe del Mercado de Papel Tapiz está Segmentado por Tipo de Papel Tapiz (Vinílico, No Tejido, Base de Papel, Tela y Otros Tipos de Papel Tapiz), Tecnología de Impresión (Huecograbado, Chorro de Tinta Digital y Otras Tecnologías de Impresión), Usuario Final (Residencial y Comercial), Canal de Distribución (Comercio Electrónico y Venta Minorista) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Vinílico |

| No Tejido |

| Base de Papel |

| Tela |

| Otros Tipos de Papel Tapiz |

| Huecograbado |

| Chorro de Tinta Digital |

| Otras Tecnologías de Impresión |

| Residencial | |

| Comercial | Hostelería |

| Espacio de Oficinas Corporativas | |

| Salones y Spas | |

| Hospitales | |

| Otros Usuarios Finales Comerciales |

| Comercio Electrónico |

| Venta Minorista |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tipo de Papel Tapiz | Vinílico | ||

| No Tejido | |||

| Base de Papel | |||

| Tela | |||

| Otros Tipos de Papel Tapiz | |||

| Por Tecnología de Impresión | Huecograbado | ||

| Chorro de Tinta Digital | |||

| Otras Tecnologías de Impresión | |||

| Por Usuario Final | Residencial | ||

| Comercial | Hostelería | ||

| Espacio de Oficinas Corporativas | |||

| Salones y Spas | |||

| Hospitales | |||

| Otros Usuarios Finales Comerciales | |||

| Por Canal de Distribución | Comercio Electrónico | ||

| Venta Minorista | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de papel tapiz para 2031?

Se prevé que el mercado alcance USD 16,64 mil millones para 2031.

¿Qué región se espera que registre el crecimiento de demanda más rápido para 2031?

Asia-Pacífico, impulsada por la rápida urbanización en China, India y el Sudeste Asiático, además de un mayor acceso al comercio electrónico.

¿Por qué los papeles tapiz no tejidos están desplazando cada vez más al vinilo en proyectos residenciales?

La instalación de pegar la pared, el respaldo reciclable y las formulaciones sin COV hacen que los no tejidos sean más sencillos para los usuarios de bricolaje y más conformes con los requisitos de sostenibilidad.

¿Cómo se protegen los proveedores contra la volatilidad del precio de la resina de PVC?

Los principales fabricantes aseguran contratos de materias primas a largo plazo y diversifican hacia sustratos de polipropileno o celulosa que tienen perfiles de costos más estables.

¿Qué certificaciones ayudan a asegurar contratos de revestimiento mural para hospitales y el sector público?

Las pruebas antimicrobianas ISO 22196, la Etiqueta Ecológica de la UE y las etiquetas de cadena de custodia FSC satisfacen los requisitos de rendimiento y sostenibilidad en las licitaciones de adquisición.

¿Cómo mejora la realidad aumentada las compras de papel tapiz en línea?

Las vistas previas de realidad aumentada basadas en teléfonos inteligentes alinean los patrones con la decoración existente a escala, aumentando la confianza del comprador y reduciendo las tasas de devolución de productos.

Última actualización de la página el: