Tamaño y Cuota del Mercado de Videovigilancia como Servicio (VSaaS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

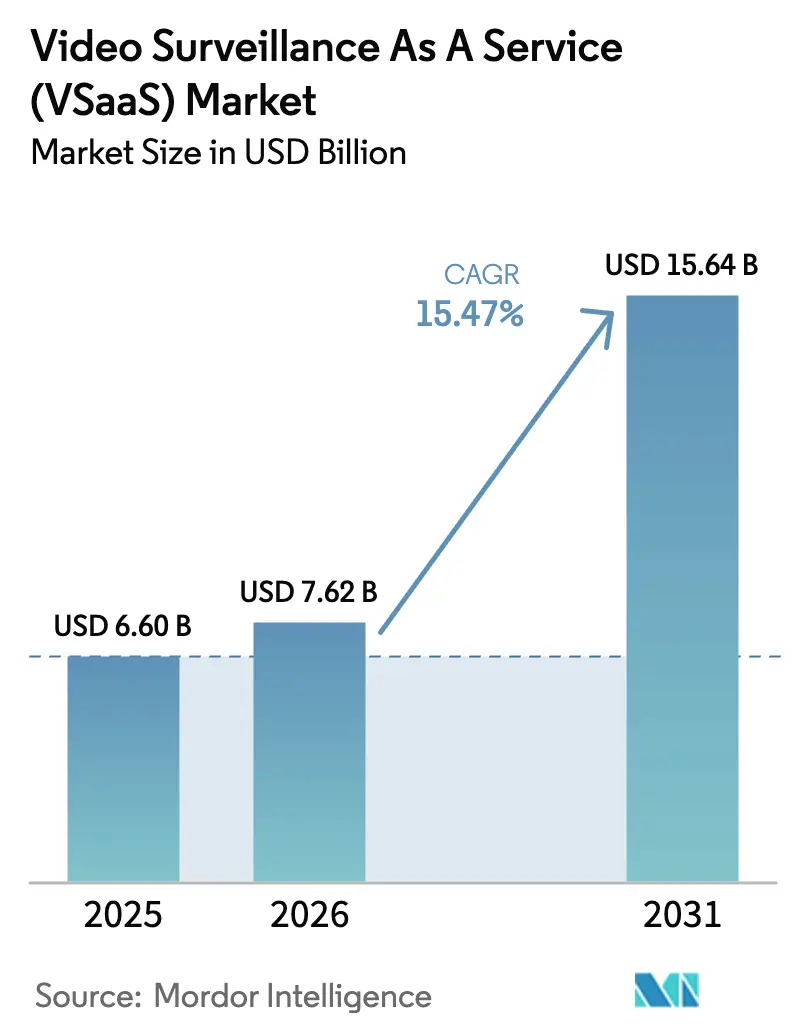

| Tamaño del Mercado (2026) | 7.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

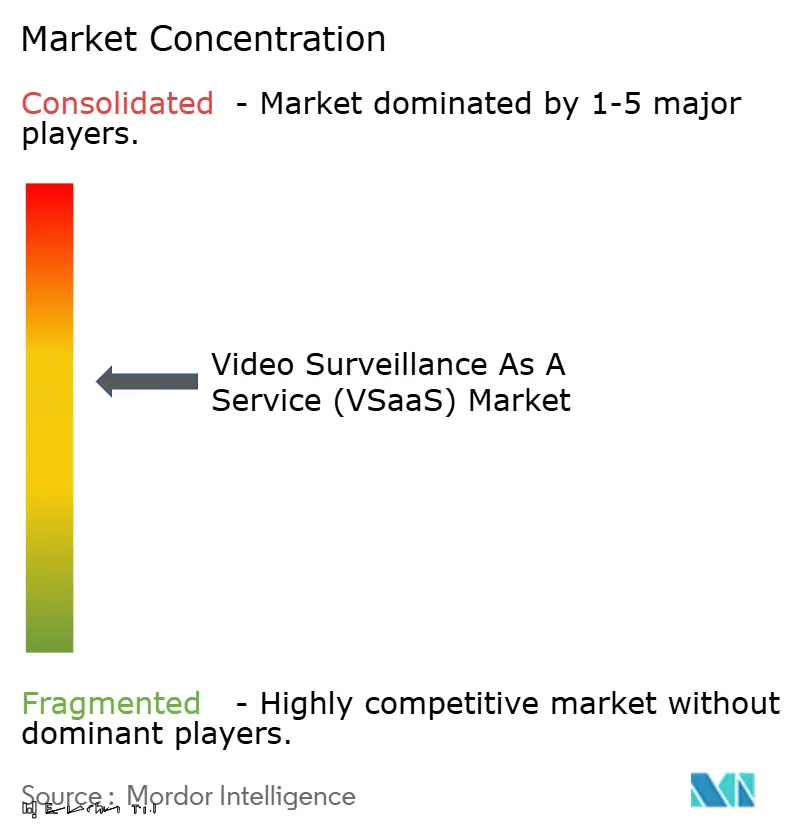

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videovigilancia como Servicio (VSaaS) por Mordor Intelligence

El tamaño del mercado de videovigilancia como servicio en 2026 se estima en USD 7,62 mil millones, creciendo desde el valor de 2025 de USD 6,60 mil millones con proyecciones para 2031 que muestran USD 15,64 mil millones, creciendo a una CAGR del 15,47% durante 2026-2031. El impulso proviene de las empresas que se alejan de la gestión de video local intensiva en capital hacia la entrega en la nube basada en suscripción. Las cámaras con IA en el borde están reduciendo el ancho de banda hasta en un 70% y permitiendo que transmisiones de mayor resolución se muevan a la nube a un costo sostenible, mientras que los corredores 5G en China, los Emiratos Árabes Unidos y los países nórdicos habilitan análisis de latencia ultrabaja. Los incentivos de seguros, las directivas ESG que reemplazan las rondas de vigilancia con diésel y los presupuestos municipales posteriores a la COVID que favorecen el gasto operativo refuerzan la adopción. En conjunto, estos factores impulsan el mercado de videovigilancia como servicio hacia economías de escala, análisis más ricos y una aceptación más amplia como herramienta operativa estratégica.

Conclusiones Clave del Informe

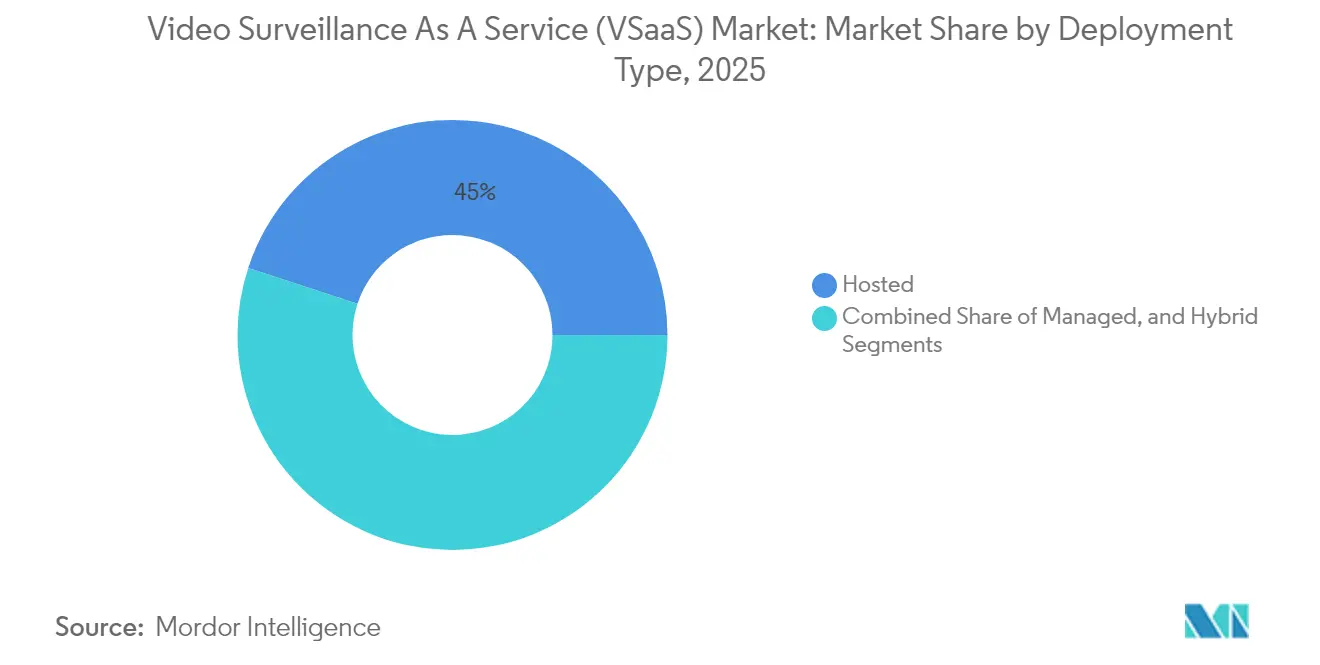

- Por modelo de implementación, las soluciones alojadas mantuvieron una cuota de ingresos del 44,95% en 2025; las implementaciones híbridas están proyectadas para la CAGR más rápida del 16,97% hasta 2031.

- Por función de IA, los sistemas estándar sin IA retuvieron el 62,92% de la cuota del mercado de videovigilancia como servicio en 2025, mientras que las ofertas con IA habilitada se proyectan para expandirse a una CAGR del 17,46%.

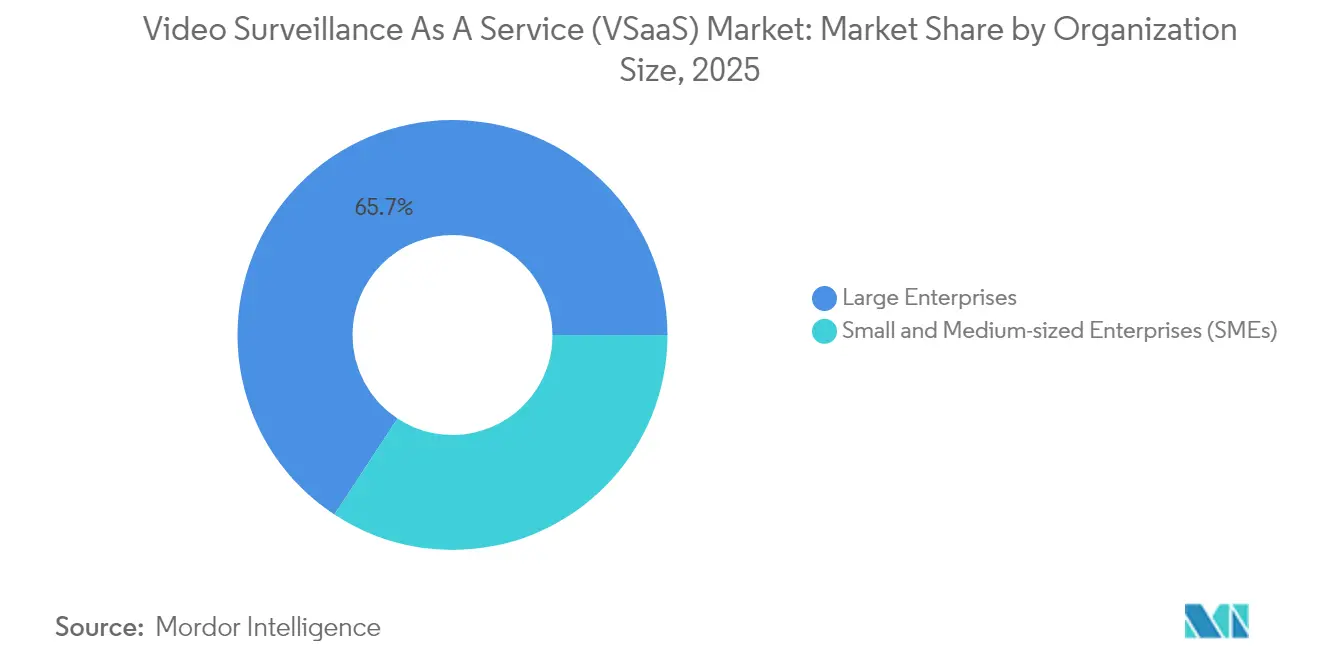

- Por tamaño de organización, las grandes empresas capturaron el 65,74% de los ingresos de 2025; las pequeñas y medianas empresas registrarán la CAGR más alta del 16,29% hasta 2031.

- Por vertical, las aplicaciones comerciales lideraron con una cuota del 36,62% en 2025; los proyectos de ciudad inteligente e infraestructura de tráfico se acelerarán a una CAGR del 15,82%.

- Geográficamente, América del Norte dominó con una cuota del 34,91% en 2025, mientras que Asia ofrecerá la CAGR más alta del 15,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Videovigilancia como Servicio (VSaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación Rápida de Cámaras con IA en el Borde que Permiten la Descarga Eficiente a la Nube | +2.8% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue Acelerado de 5G en Corredores de Ciudades Inteligentes (China, Emiratos Árabes Unidos, Países Nórdicos) | +2.1% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África y Europa | Corto plazo (≤ 2 años) |

| Descuentos en Primas de Seguros para Activos Comerciales Protegidos por VSaaS (EE. UU., Reino Unido) | +1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos ESG de "Vigilancia Verde" que Reemplazan las Rondas de Guardia con Diésel (UE) | +1.2% | Europa, con expansión a América del Norte | Largo plazo (≥ 4 años) |

| Cambio de Adquisición de Gasto de Capital a Gasto Operativo en Presupuestos Municipales Posteriores a la COVID | +1.9% | Global, con énfasis en mercados desarrollados | Corto plazo (≤ 2 años) |

| Integración de VSaaS con Resúmenes de Video de IA Generativa para la Prevención de Pérdidas en el Comercio Minorista | +1.8% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación Rápida de Cámaras con IA en el Borde que Permiten la Descarga Eficiente a la Nube

Las cámaras con IA en el borde realizan análisis primarios de forma local, transmitiendo solo metadatos o clips críticos a la nube, lo que impulsa el ahorro de ancho de banda y una respuesta más rápida ante incidentes. Intel documentó que las arquitecturas de seguridad multimodal inteligente reducen el tráfico saliente en un 70% y permiten el cumplimiento de las normas de soberanía al retener las grabaciones sin procesar en el sitio mientras se aprovechan los análisis en la nube. [1]Grupo de Sistemas Inteligentes, "Desmitificando los Sistemas de Seguridad Multimodal Inteligente," Intel, intel.comLos operadores industriales e de infraestructura globales están, por lo tanto, escalando flotas de cámaras 4K sin incurrir en costos de red proporcionales, impulsando el mercado de videovigilancia como servicio hacia casos de uso de mayor definición.

Despliegue Acelerado de 5G en Corredores de Ciudades Inteligentes (China, Emiratos Árabes Unidos, Países Nórdicos)

Los 800 proyectos piloto de ciudades inteligentes de China dependen del 5G para interconectar miles de nodos, lo que permite el enrutamiento dinámico de video y sistemas de respuesta integrados.[2]Grupo de Trabajo de Ciudades Inteligentes de China, "Informe de Desarrollo de Ciudades Inteligentes," Comisión de Revisión Económica y de Seguridad EE. UU.-China, uscc.govImplementaciones similares a escala de ciudad en Dubái y Helsinki demuestran que la latencia de milisegundos transforma los flujos de trabajo de seguridad pública de la recopilación reactiva de evidencias al mando situacional en vivo. Esta ventaja de conectividad posiciona a los operadores locales para ofrecer servicios diferenciados, manteniendo precios premium dentro del mercado de videovigilancia como servicio.

Descuentos en Primas de Seguros para Activos Comerciales Protegidos por VSaaS (EE. UU., Reino Unido)

Las aseguradoras de EE. UU. y el Reino Unido ofrecen reducciones de primas del 5 al 15% cuando los asegurados implementan vigilancia en la nube certificada. El impacto actuarial —menores reclamaciones por robo, resolución más rápida de responsabilidades— alimenta modelos de retorno de inversión explícitos para minoristas y operadores logísticos, convirtiendo la seguridad de un centro de costos en un activo de mitigación de riesgos. A medida que crece la evidencia actuarial, la adopción vinculada a seguros continúa impulsando el mercado de videovigilancia como servicio.

Mandatos ESG de "Vigilancia Verde" que Reemplazan las Rondas de Guardia con Diésel (UE)

El Pacto Verde de la UE fomenta la electrificación y la reducción de emisiones en las operaciones de seguridad. Los parques logísticos y los campus corporativos reemplazan las patrullas con diésel por cámaras de energía solar y monitoreo en la nube, reduciendo el consumo de combustible y alineándose con los informes de alcance 3. Las actualizaciones impulsadas por el cumplimiento normativo incorporan los contratos de VSaaS en los presupuestos de instalaciones históricamente reservados para las operaciones de flota, ampliando el gasto potencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Requisitos de Nube Soberana que Dificultan el Almacenamiento Transfronterizo de Grabaciones (UE) | -2.3% | Europa, con expansión a otras regiones | Corto plazo (≤ 2 años) |

| Escalada de Tarifas de Ancho de Banda de Salida en Ciudades de Nivel 2 y 3 | -1.8% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por el Bloqueo de Proveedor en torno a Códecs de Video Propietarios | -1.2% | Global | Largo plazo (≥ 4 años) |

| Reacción Pública ante el Reconocimiento Facial Continuo en Democracias (Canadá, Alemania) | -1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Requisitos de Nube Soberana que Dificultan el Almacenamiento Transfronterizo de Grabaciones (UE)

Los reguladores europeos exigen cada vez más el almacenamiento en la región para las evidencias de video. Los proveedores deben crear zonas dedicadas o asociarse con proveedores locales de infraestructura como servicio, lo que eleva el costo unitario y complica la gestión de flotas en toda la UE. La presión de precios resultante podría ralentizar la conversión a modelos de suscripción de nube pura, moderando el crecimiento en el mercado de videovigilancia como servicio en sectores con alta carga de cumplimiento normativo.

Reacción Pública ante el Reconocimiento Facial Continuo en Democracias (Canadá, Alemania)

Las moratorias municipales y los defensores de la privacidad continúan examinando la coincidencia facial en vivo. Esta tensión obliga a los proveedores a crear flujos de trabajo de consentimiento explícito, implementar herramientas de transparencia algorítmica seleccionables en campo y, en algunas ciudades, desactivar completamente las funciones biométricas. El compromiso alarga los ciclos de ventas y desvía los presupuestos de investigación y desarrollo hacia análisis que preservan la privacidad, moderando la adopción de IA a corto plazo dentro del mercado de videovigilancia como servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Los Modelos Híbridos Conectan la Infraestructura Heredada

Los servicios alojados representaron el 44,95% de los ingresos en 2025, ya que las empresas adoptaron el almacenamiento, la autenticación y la gestión de firmware totalmente gestionados. Sin embargo, las configuraciones híbridas marcarán el ritmo del segmento con una CAGR del 16,97%, porque las empresas pueden conectar los grabadores de video en red y las cámaras existentes a la nube, mitigando los costos de reemplazo total. Esta vía de doble pila convierte al modelo híbrido en la puerta de entrada pragmática al mercado de videovigilancia como servicio para verticales con muchos activos, como la fabricación y los aeropuertos. Los proveedores que ofrecen paneles de control unificados que abstraen los dispositivos locales y en la nube están ganando contratos plurianuales y demostrando perfiles de ingresos recurrentes anuales más sólidos.

La agilidad de migración también ayuda a los municipios a cumplir con los mandatos de nube soberana: las transmisiones sensibles permanecen locales mientras que la IA basada en metadatos se ejecuta fuera del sitio. En consecuencia, las arquitecturas híbridas sirven como cobertura frente a las normas cambiantes de localización de datos, reforzando su importancia estratégica en el mercado más amplio de videovigilancia como servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Función de IA: Las Soluciones Estándar Mantienen el Dominio a Pesar de la Aceleración de la IA

Las ofertas estándar sin IA mantuvieron el 62,92% de los ingresos de 2025, lo que subraya que muchas organizaciones aún priorizan el almacenamiento resiliente y el acceso remoto básico. Sin embargo, las suscripciones con IA habilitada están creciendo un 17,46% anual, lo que refleja la caída de costos en el cómputo de GPU y la demanda de análisis de comportamiento. A medida que más plataformas en la nube incorporan modelos preentrenados en los niveles base, la IA se convertirá en un requisito básico en lugar de un complemento premium, inclinando gradualmente la combinación de ingresos hacia servicios impulsados por inteligencia en todo el tamaño del mercado de videovigilancia como servicio para los segmentos con IA habilitada.

La adopción de IA es más fuerte en la logística y el comercio minorista con múltiples tiendas, donde la detección de excepciones está directamente vinculada a los indicadores clave de rendimiento de mermas. Estas ganancias de retorno de inversión medibles acortan el período de recuperación, acelerando la conversión desde los niveles estándar. Incluso sectores conservadores como las empresas de servicios públicos ahora están pilotando la detección de anomalías para el monitoreo perimetral, lo que señala un aumento inevitable en la penetración de la IA en todo el sector de videovigilancia como servicio.

Por Tamaño de Organización: Las PYMEs Impulsan el Crecimiento Futuro a través del Acceso Democratizado

Las grandes empresas representaron el 65,74% del gasto de 2025 debido a las implementaciones en múltiples campus y las integraciones personalizadas. Sin embargo, los precios de suscripción y los paquetes de hardware de fácil instalación reducen las barreras de entrada para las PYMEs, que se expandirán a una CAGR del 16,29%. Verkada, por ejemplo, se dirigió al segmento inferior empaquetando cámaras, sensores ambientales y licencias de software de cinco años en una sola factura, ganando escuelas y clínicas que carecen de personal de tecnología de la información a tiempo completo.

La afluencia de PYMEs diversifica los patrones de demanda, favoreciendo las aplicaciones móviles, las actualizaciones automáticas de firmware y los endosos de ciberseguro incluidos. Este impulso amplía el tamaño del mercado de videovigilancia como servicio para los niveles sensibles al costo y alienta a los proveedores a introducir unidades de mantenimiento de existencias ligeras con plazos de contrato más cortos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical: Las Aplicaciones de Infraestructura Aceleran la Adopción de Ciudades Inteligentes

Las implementaciones comerciales siguen siendo el ancla de ingresos con una cuota del 36,62%, particularmente en finanzas, comercio minorista y hostelería, donde el cumplimiento normativo y la experiencia del cliente convergen. Los proyectos de infraestructura —cámaras de tráfico de ciudades inteligentes, centros de transporte público— registrarán una CAGR del 15,82% a medida que los gobiernos integren las transmisiones de video con capas de sensores de IoT para orquestar la iluminación, el estacionamiento y la respuesta de emergencia en tiempo real.

El estándar de circuito cerrado de televisión de India de 2025 requiere certificación de ciberseguridad y calidad conforme, lo que impulsa a los municipios hacia plataformas en la nube que garantizan la procedencia del firmware y las pistas de auditoría. Dichos mandatos refuerzan la cuota del mercado de videovigilancia como servicio para los proveedores certificados y crean modelos de exportación para otras economías emergentes.

Análisis Geográfico

América del Norte lideró con el 34,91% de los ingresos en 2025, impulsada por la temprana normalización de la nube, sólidos ecosistemas de canales y minoristas nacionales que estandarizan las plataformas de video como servicio. El estímulo federal para la resiliencia de infraestructura crítica acelera aún más las actualizaciones, y los modelos de riesgo de seguros incentivan a las flotas privadas a cambiar. Sin embargo, el debate público sobre el reconocimiento facial en vivo impone variabilidad a nivel estatal que los proveedores deben gestionar mediante licencias de funciones modulares.

Asia-Pacífico crecerá más rápido con una CAGR del 15,93%, ya que los megaproyectos de ciudades inteligentes en China, India y el Sudeste Asiático demandan flotas de cámaras masivas y gestionadas de forma centralizada. La densificación del 5G permite a los planificadores urbanos superponer análisis de IA en intersecciones y centros de tránsito, creando pruebas de concepto que inspiran a los municipios vecinos. Las normas locales de soberanía de datos fomentan asociaciones entre marcas globales de VSaaS y operadores de nube regionales, dando forma a un modelo de entrega federado dentro del mercado de videovigilancia como servicio.

Europa combina una demanda sofisticada con una privacidad estricta. El impulso de la nube soberana de la UE obliga a replicar los clústeres de almacenamiento dentro de las fronteras de los estados miembros, lo que eleva el costo operativo pero también fomenta alianzas domésticas de infraestructura como servicio. Las regiones nórdicas siguen siendo ejemplos de vigilancia habilitada por 5G, mientras que Alemania y Francia avanzan con cautela bajo moratorias de uso biométrico. Oriente Medio, liderado por los Emiratos Árabes Unidos, invierte fuertemente en centros de mando integrados, aunque la adopción más amplia en Oriente Medio y África está condicionada por brechas de conectividad y habilidades.

Panorama Competitivo

El campo presenta una combinación de fabricantes de cámaras tradicionales que adaptan pilas en la nube y competidores nacidos en la nube que escalan ingresos recurrentes anuales. La valoración de USD 4.500 millones de Verkada subraya la preferencia de los mercados de capital por los ingresos de suscripción y la integración verticalmente integrada de hardware y software. El acuerdo del kit de desarrollo de software de visión por computadora de alwaysAI con Eagle Eye inyecta diferenciación de IA en una plataforma de sistema de gestión de video madura, ilustrando la coopetencia donde las empresas de análisis puro se integran dentro de los ecosistemas de los actores establecidos.

Los actores establecidos en hardware como Hikvision y Dahua compiten por mantener la relevancia de su base instalada exponiendo interfaces de programación de aplicaciones REST y lanzando archivos en la nube por niveles, aunque deben reconciliar las preocupaciones de bloqueo por códec heredado. Los socios de canal cada vez más agrupan planes de financiamiento, acuerdos de nivel de servicio de ciberseguridad y endosos de seguros, convirtiendo el VSaaS en una adquisición basada en resultados anclada en la reducción de riesgos en lugar del recuento de cámaras. A medida que las fusiones y adquisiciones consolidan los motores de análisis de nicho en suites de plataformas, el mercado de videovigilancia como servicio avanza hacia una concentración moderada, aunque los especialistas regionales de larga cola siguen activos en licitaciones de ciudades inteligentes basadas en proyectos.

El espacio en blanco reside en la convergencia del IoT industrial: las plataformas que fusionan datos de sistemas de control y adquisición de datos con video en tiempo real para el mantenimiento predictivo pueden desbloquear presupuestos interfuncionales. Los proveedores capaces de certificarse para los estándares de ciberseguridad de infraestructura crítica (IEC 62443, ISO 27001) obtendrán ventajas competitivas duraderas a medida que los gobiernos endurezcan las bases de adquisición.

Líderes del Sector de Videovigilancia como Servicio (VSaaS)

ADT Inc.

Johnson Controls International Plc

Axis Communications AB

Avigilon

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: India promulgó la certificación obligatoria del Buró de Normas de India para todos los dispositivos de circuito cerrado de televisión, impulsando a los fabricantes hacia una producción segura por diseño y abriendo oportunidades para los integradores de VSaaS conformes.

- Febrero de 2025: Verkada cerró una ronda de financiación liderada por General Catalyst, elevando la valoración a USD 4.500 millones y destinando capital a la expansión internacional de canales y la investigación y desarrollo de chips de IA.

- Diciembre de 2024: Convergint se asoció con Verkada para agrupar video en la nube y control de acceso en contratos de servicio favorables para municipios, alineándose con las tendencias de adquisición de gasto operativo.

- Octubre de 2024: alwaysAI integró su canal de visión por computadora con el sistema de gestión de video de Eagle Eye Networks, incorporando detección de objetos y resúmenes automatizados a las flotas de cámaras en la nube existentes.

Alcance del Informe Global del Mercado de Videovigilancia como Servicio (VSaaS)

La Videovigilancia como Servicio (VSaaS) es una solución basada en la nube que permite a los usuarios acceder, almacenar y gestionar de forma remota las grabaciones de vigilancia a través de internet, alejándose del hardware local tradicional. Este servicio integra cámaras de video, almacenamiento en la nube y software de gestión, todo accesible a través de portales web o aplicaciones móviles.

El estudio rastrea los ingresos acumulados a través de la venta de videovigilancia como servicio (VSaaS) por parte de varios actores en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los distintos segmentos del mercado.

El mercado de videovigilancia como servicio (VSaaS) está segmentado por implementación (alojado, gestionado e híbrido), vertical (comercial, industrial, residencial, infraestructura, instalaciones públicas y gobierno, y defensa y fuerzas militares) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Alojado |

| Gestionado |

| Híbrido |

| VSaaS Estándar (sin IA) |

| VSaaS con IA Habilitada (Análisis, Identificación Facial, Reconocimiento de Matrículas) |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Comercial | Comercio Minorista |

| Banca y Servicios Financieros | |

| Hostelería y Entretenimiento | |

| Instalaciones Sanitarias | |

| Centros de Datos y Coubicación | |

| Industrial | Fabricación |

| Energía y Servicios Públicos | |

| Residencial | |

| Infraestructura | Ciudad Inteligente y Gestión del Tráfico |

| Centros de Transporte (Aeropuertos, Puertos Marítimos) | |

| Instalaciones Públicas y Gobierno | |

| Defensa y Fuerzas Militares |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Implementación | Alojado | ||

| Gestionado | |||

| Híbrido | |||

| Por Función de IA | VSaaS Estándar (sin IA) | ||

| VSaaS con IA Habilitada (Análisis, Identificación Facial, Reconocimiento de Matrículas) | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMEs) | ||

| Grandes Empresas | |||

| Por Vertical | Comercial | Comercio Minorista | |

| Banca y Servicios Financieros | |||

| Hostelería y Entretenimiento | |||

| Instalaciones Sanitarias | |||

| Centros de Datos y Coubicación | |||

| Industrial | Fabricación | ||

| Energía y Servicios Públicos | |||

| Residencial | |||

| Infraestructura | Ciudad Inteligente y Gestión del Tráfico | ||

| Centros de Transporte (Aeropuertos, Puertos Marítimos) | |||

| Instalaciones Públicas y Gobierno | |||

| Defensa y Fuerzas Militares | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de videovigilancia como servicio?

El mercado tiene un valor de USD 7,62 mil millones en 2026 y se prevé que alcance USD 15,64 mil millones en 2031 con una CAGR del 15,47%.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones híbridas crecerán a una CAGR del 16,97% hasta 2031, ya que las empresas conectan las cámaras existentes a los análisis en la nube sin reemplazo total.

¿Con qué rapidez se están expandiendo las soluciones de VSaaS con IA habilitada?

Se proyecta que las suscripciones con IA habilitada aumenten a una CAGR del 17,46%, superando los paquetes estándar a medida que los análisis se incorporan a los presupuestos de seguridad convencionales.

¿Por qué las PYMEs están adoptando VSaaS ahora?

Los precios de entrada más bajos, el hardware incluido y la mínima carga de tecnología de la información permiten a las PYMEs acceder a una vigilancia de nivel empresarial con un gasto operativo predecible.

¿Qué región ofrecerá la mayor oportunidad de crecimiento?

Asia-Pacífico registrará una CAGR del 15,93% hasta 2031, impulsada por inversiones a gran escala en ciudades inteligentes y despliegues de infraestructura 5G.

¿Cuál es el mayor obstáculo regulatorio para los proveedores de VSaaS?

Los mandatos de soberanía de datos en la UE y otras jurisdicciones requieren almacenamiento en el país, lo que eleva los costos de infraestructura y complica la gestión de flotas transfronterizas.

Última actualización de la página el: