Tamaño y Participación del Mercado de Muebles para el Hogar de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

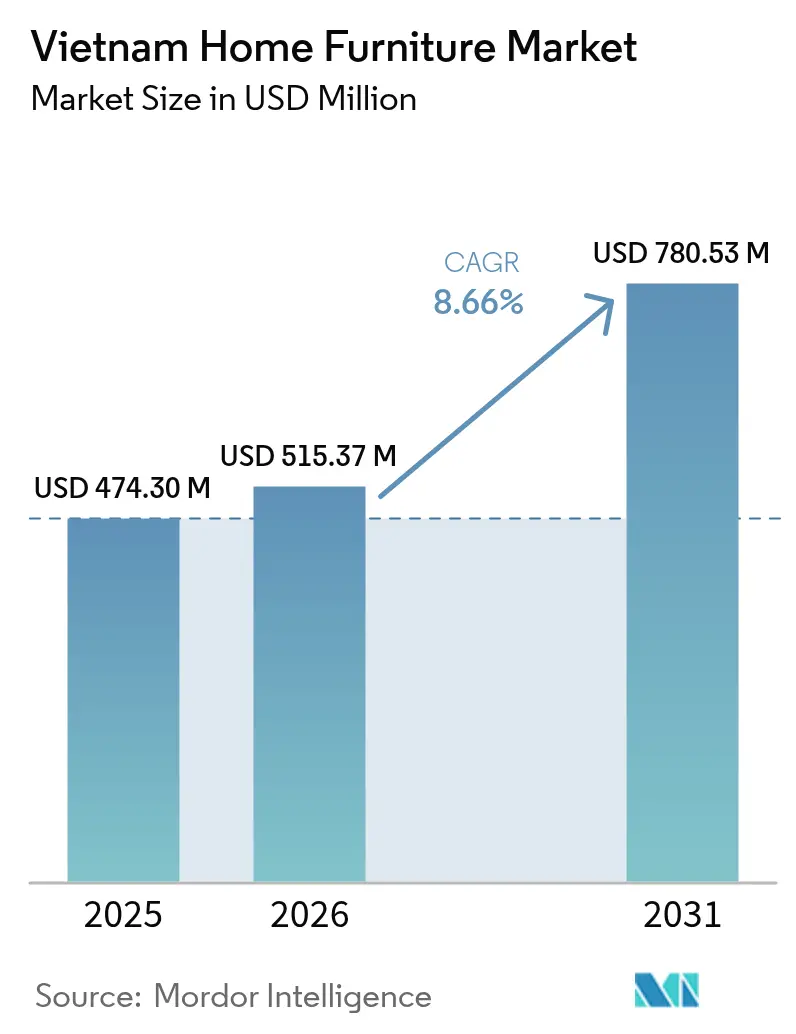

| Tamaño del mercado en el año base (2025) | 474.30 Millones de dólares |

| Tamaño del Mercado (2026) | 515.37 Millones de dólares |

| Tamaño del Mercado (2031) | 780.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.66% CAGR |

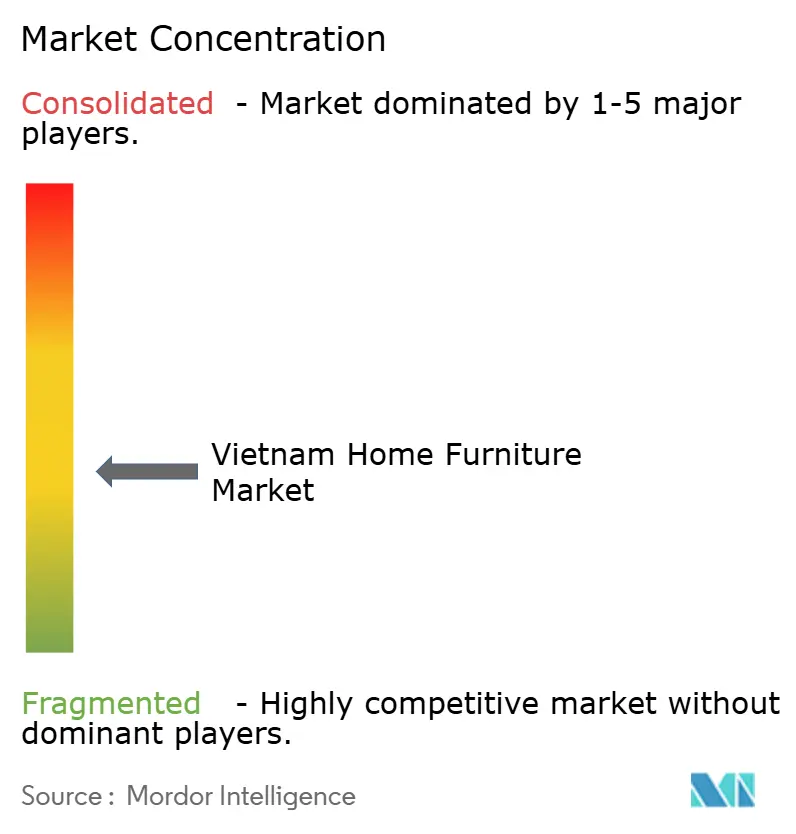

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar de Vietnam por Mordor Intelligence

El tamaño del mercado de muebles para el hogar de Vietnam fue valorado en USD 474,30 millones en 2025 y se estima que crecerá desde USD 515,37 millones en 2026 hasta alcanzar USD 780,53 millones en 2031, a una CAGR del 8,66% durante el período de previsión (2026-2031). El sólido crecimiento económico, la expansión de los ingresos de la clase media urbana y los programas de vivienda respaldados por el gobierno están impulsando la demanda en todos los segmentos de precios. Las entradas de inversión extranjera directa en procesamiento y fabricación mantienen la tecnología de producción actualizada y los costos competitivos. La rápida adopción del comercio electrónico amplía el acceso a compradores rurales y de ciudades secundarias, mientras que el aumento de los precios de los apartamentos crea un efecto riqueza que canaliza el ingreso disponible hacia mejoras del hogar. En conjunto, estas fuerzas refuerzan la posición de Vietnam como el centro de producción y consumo de muebles más dinámico del Sudeste Asiático.

Conclusiones Clave del Informe

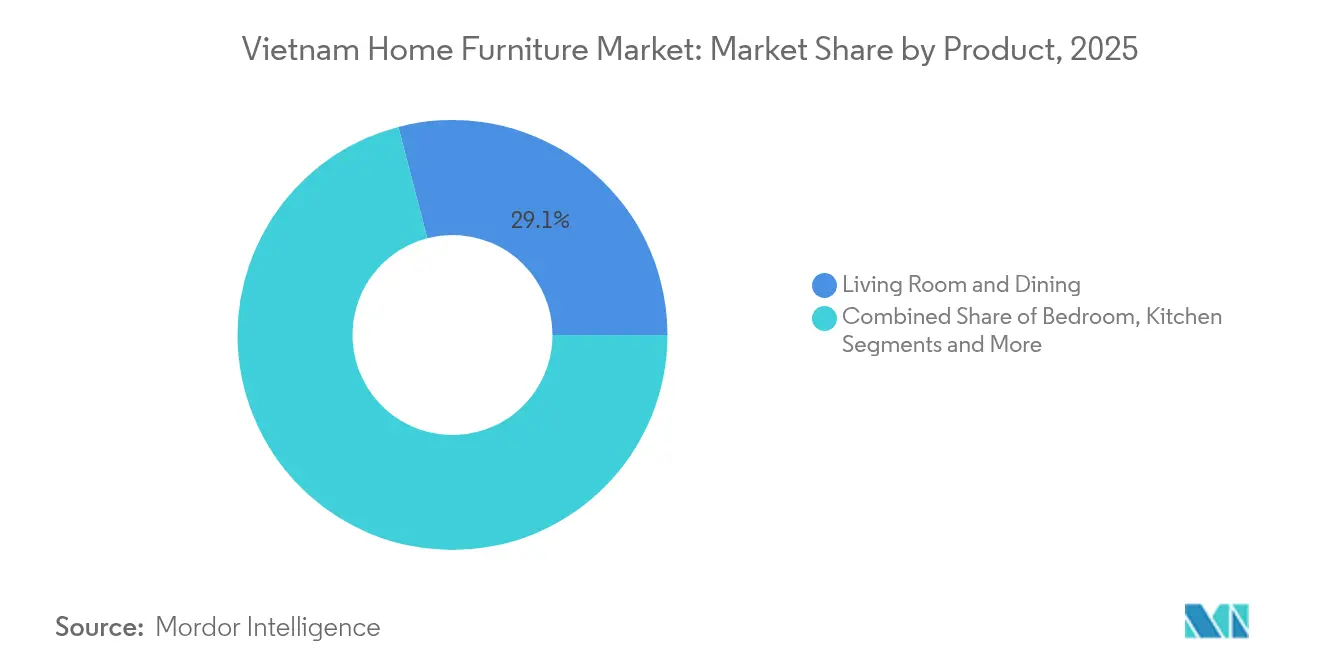

- Por categoría de producto, los Muebles de Sala de Estar y Comedor lideraron con una participación de ingresos del 29,05% en 2025; se proyecta que los Muebles de Oficina en el Hogar se expandirán a una CAGR del 11,25% hasta 2031.

- Por material, la madera capturó el 58,14% de la participación del mercado de muebles para el hogar de Vietnam en 2025, mientras que se prevé que los materiales de plástico y polímero subirán a una CAGR del 12,35% hasta 2031.

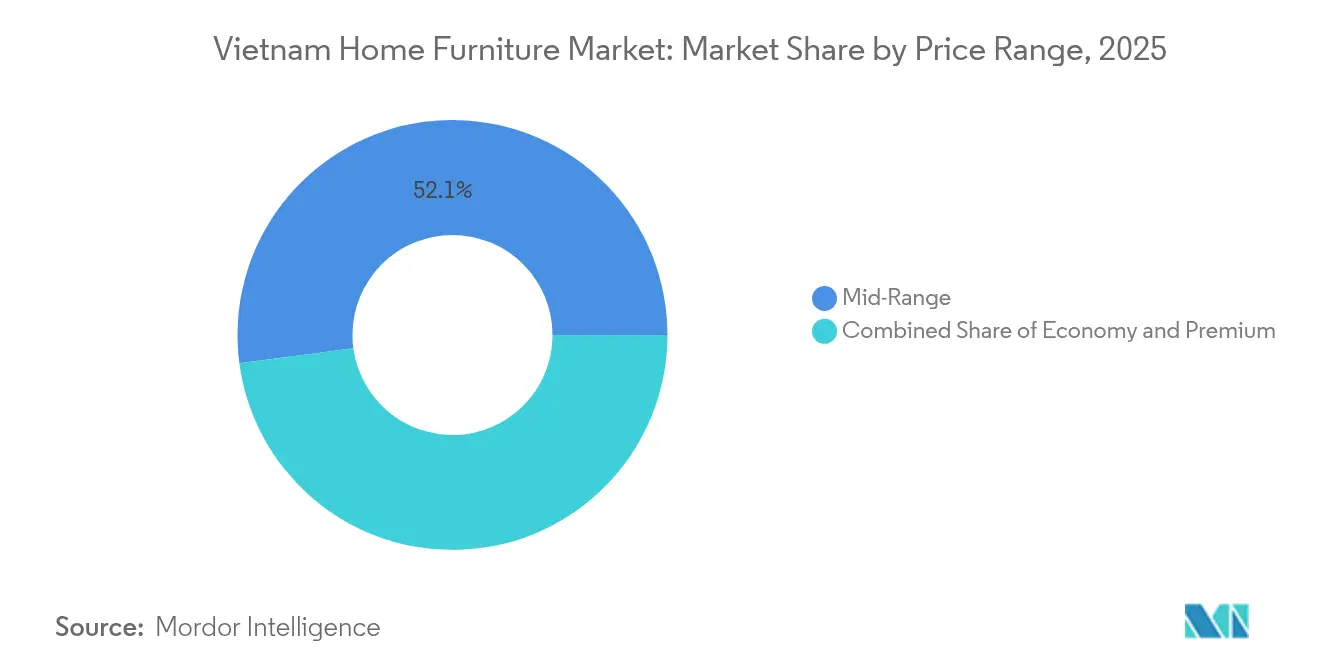

- Por rango de precio, las ofertas de rango medio representaron el 52,10% de la participación del tamaño del mercado de muebles para el hogar de Vietnam en 2025; se espera que los productos premium avancen a una CAGR del 11,05% durante el mismo período.

- Por canal de distribución, las tiendas especializadas de muebles mantuvieron el 45,60% de la participación del mercado de muebles para el hogar de Vietnam en 2025; se espera que los canales en línea registren una CAGR del 13,35% para 2031.

- Por geografía, el sur de Vietnam concentró el 39,10% de la participación del tamaño del mercado de muebles para el hogar de Vietnam en 2025, mientras que se prevé que el norte de Vietnam crecerá a una CAGR del 9,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Muebles para el Hogar de Vietnam

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del ingreso disponible de la clase media | 2.1% | Nacional, con concentración en Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Expansión de la construcción residencial y proyectos de vivienda urbana | 1.8% | Sur y Norte de Vietnam, centros urbanos | Largo plazo (≥ 4 años) |

| Sólido crecimiento de las plataformas de comercio electrónico doméstico | 1.5% | Nacional, con mayor penetración en zonas urbanas | Corto plazo (≤ 2 años) |

| Entradas de inversión extranjera directa en la fabricación de muebles | 1.3% | Binh Duong, Ciudad Ho Chi Minh y zonas industriales | Mediano plazo (2-4 años) |

| Adopción de muebles multifuncionales para apartamentos pequeños | 1.2% | Centros urbanos, especialmente Hanói y Ciudad Ho Chi Minh | Corto plazo (≤ 2 años) |

| Impulso gubernamental hacia la silvicultura sostenible y la madera certificada | 0.9% | Nacional, con foco en las regiones forestales del Centro de Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible de la Clase Media

Vietnam cuenta con una clase media urbana en rápida expansión cuyo poder adquisitivo sustenta el mercado de muebles para el hogar de Vietnam. Las ventas minoristas superaron los USD 252.000 millones en 2024 y se encaminan hacia USD 350.000 millones en 2025, con los hogares canalizando más ingresos hacia bienes de estilo de vida. La mayor frecuencia de reemplazo de muebles señala un cambio desde la utilidad básica hacia la diferenciación por diseño y marca. La acelerada adopción del trabajo a distancia aumenta la demanda de escritorios y sillas ergonómicos entre jóvenes profesionales. Los aumentos de ingresos, por lo tanto, sustentan tanto el núcleo de rango medio como los nichos premium del mercado de muebles para el hogar de Vietnam. La tendencia beneficia en particular a los segmentos de Muebles de Oficina en el Hogar y Premium, ya que las modalidades de trabajo a distancia y los patrones de consumo orientados al estatus reconfiguran los comportamientos de compra.

Expansión de la Construcción Residencial y Proyectos de Vivienda Urbana

Los objetivos gubernamentales de 1 millón de unidades de vivienda social para 2030, más los grandes proyectos de los promotores inmobiliarios, añaden volumen directo para los proveedores de muebles[1]Fuente: Departamento de Comercio de Estados Unidos, "Actualización del sector de la construcción de Vietnam 2025," trade.gov . Vinhomes por sí sola entregó casi 15.000 residencias en 2023, ilustrando la escala de la demanda posterior. Los diseños de apartamentos enfatizan distribuciones que ahorran espacio, favoreciendo piezas modulares y multifuncionales. Los gastos en infraestructura pública sostienen una trayectoria de crecimiento anual de la construcción del 7% hasta 2027. El ciclo de finalización predecible ofrece a los fabricantes un calendario claro para la planificación de inventarios dentro del mercado de muebles para el hogar de Vietnam. Las iniciativas de construcción ecológica, con aproximadamente 430 proyectos certificados que se expandirán a 582 para 2030, crean oportunidades para los proveedores de muebles sostenibles que cumplen con los estándares medioambientales. El ciclo de construcción residencial típicamente genera compras de muebles dentro de los 6 a 12 meses posteriores a la finalización, proporcionando patrones de demanda predecibles para fabricantes y minoristas.

Sólido Crecimiento de las Plataformas de Comercio Electrónico Doméstico

El gasto en línea superó VND 1,23 billones por día en la primera mitad de 2025, un 25% por encima del año anterior. Shopee lidera con una participación del 55%, mientras que el rápido ascenso de TikTok Shop está reconfigurando los costos de comercialización digital. Los muebles representan ahora el 11% del valor bruto total de la mercancía en línea, demostrando que los artículos voluminosos ya no son categorías exclusivas del canal presencial. La política gubernamental apunta a que el 70% de los ciudadanos compren en línea para 2030, reforzando el impulso digital. En consecuencia, el alcance nacional y los menores costos de la última milla están acelerando la penetración del mercado de muebles para el hogar de Vietnam en ciudades más pequeñas. Los canales digitales reducen los costos de inventario y los requisitos de sala de exposición, lo que permite a los minoristas de muebles ofrecer precios competitivos manteniendo los márgenes de beneficio. La trayectoria de crecimiento del comercio electrónico beneficia especialmente a los consumidores más jóvenes que prefieren la investigación y la compra en línea, alineándose con el perfil demográfico de Vietnam y sus comportamientos nativos digitales.

Entradas de Inversión Extranjera Directa en la Fabricación de Muebles

El procesamiento y la fabricación atrajeron USD 25.580 millones en inversión extranjera directa (IED) durante 2024, el 66,9% del total de compromisos de capital. Los inversores de Singapur y Japón están modernizando la automatización, el control de calidad y la certificación ecológica en las fábricas vietnamitas. El equipo moderno aumenta la producción disponible tanto para los canales de exportación como domésticos. Los proyectos planificados en torno al Aeropuerto Internacional Long Thanh prometen eficiencias logísticas que reducen los tiempos de entrega. La inversión extranjera beneficia especialmente a las empresas de muebles a través de una mejor infraestructura logística, ya que grandes proyectos como el Aeropuerto Internacional Long Thanh mejoran las capacidades de exportación y la eficiencia de la cadena de suministro. Los fabricantes de muebles respaldados por IED a menudo introducen estándares internacionales de diseño y certificaciones de calidad, elevando la sofisticación general del mercado y las expectativas de los consumidores.

Análisis de Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de consumidores sensible al precio que limita la adopción de productos premium | -1.4% | Nacional, con mayor impacto en zonas rurales y ciudades secundarias | Mediano plazo (2-4 años) |

| Panorama minorista fragmentado y en gran medida no organizado | -1.1% | Nacional, que afecta especialmente a la eficiencia de la distribución | Largo plazo (≥ 4 años) |

| Volatilidad en el costo de las materias primas (madera y metal) | -0.9% | Nacional, con mayor impacto en los centros de fabricación | Corto plazo (≤ 2 años) |

| Escasez de carpinteros calificados ante la automatización de la fabricación | -0.8% | Zonas industriales, especialmente Binh Duong y Ciudad Ho Chi Minh | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Base de Consumidores Sensible al Precio que Limita la Adopción de Productos Premium

Las ofertas de rango medio controlan el 52,45% de la demanda porque muchos hogares aún se centran en el valor funcional[2]Fuente: Organización Internacional de las Maderas Tropicales, "Tendencias del mercado de madera de Vietnam 2024," itto.int. Las disparidades de ingresos entre los centros urbanos y las provincias rurales reducen la disposición a pagar por marcas de lujo global. Los fuertes aumentos de los precios de la vivienda en Hanói y Ciudad Ho Chi Minh comprimen los presupuestos discrecionales durante los períodos de amueblamiento. La incertidumbre económica además alienta a los consumidores a aplazar las mejoras no esenciales. La sensibilidad al precio se intensifica durante la incertidumbre económica, ya que los consumidores posponen las compras de muebles u optan por alternativas de menor costo cuando enfrentan restricciones financieras. La restricción impacta en particular a las marcas internacionales que intentan establecer un posicionamiento premium, ya que los fabricantes locales aprovechan las ventajas de costos para ofrecer una funcionalidad comparable a precios significativamente más bajos.

Panorama Minorista Fragmentado y en Gran Medida No Organizado

Miles de pequeñas tiendas de muebles familiares dominan la distribución, a menudo sin sistemas de inventario ni estándares de servicio unificados[3]Fuente: Portal de Comercio de Madera, "Panorama general del sector de procesamiento de madera de Vietnam," timbertradeportal.com. La escala limitada eleva los costos logísticos y dificulta la cobertura de garantía a nivel nacional. Los fabricantes tienen dificultades para aplicar una mensajería de marca o fijación de precios coherentes fuera de las principales cadenas. Los compradores rurales a veces viajan a las ciudades para comparar modelos, alargando el ciclo de compra. La fragmentación, si bien preserva la diversidad empresarial, ralentiza las mejoras de eficiencia estructural en el mercado de muebles para el hogar de Vietnam. El panorama no organizado crea barreras para implementar prácticas sostenibles, certificaciones de calidad y el cumplimiento de los requisitos regulatorios emergentes que podrían mejorar la reputación del mercado de muebles de Vietnam y su competitividad exportadora.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Trabajo de Oficina Cataliza la Realineación de la Demanda

Los Muebles de Oficina en el Hogar registran una CAGR del 11,25% de 2026 a 2031, la más alta entre todas las categorías. Las piezas de Sala de Estar y Comedor mantienen una participación del 29,05% dado que la cultura vietnamita valora el espacio comunal. Las líneas de Dormitorio disfrutan de una demanda de reemplazo estable, mientras que las mejoras de Cocina cabalgan sobre las tendencias de cocina moderna. Los productos de Baño y Exterior siguen siendo segmentos más pequeños, pero ganan visibilidad a medida que los habitantes urbanos buscan optimizar el espacio. Los hogares multigeneracionales impulsan el interés en sofás cama convertibles y mesas anidables que amplían la funcionalidad de las habitaciones. El cambio hacia diseños multifuncionales se hace evidente en todas las categorías de productos, con los consumidores vietnamitas buscando cada vez más muebles que maximicen la utilidad en espacios de vida urbanos más pequeños. An Cường Wood JSC tiene como objetivo ingresos de VND 4,05 billones y un beneficio neto de VND 450.000 millones para 2025, lo que refleja la confianza del sector en una demanda sostenida de productos en múltiples categorías.

El mercado de muebles para el hogar de Vietnam se beneficia a medida que las políticas de trabajo a distancia formalizan rutinas híbridas en los sectores tecnológico y de servicios profesionales. Los escritorios compactos, las sillas ergonómicas y el almacenamiento integrado encabezan ahora las campañas de ventas en línea. Los fabricantes añaden características de gestión de cables y marcos de altura ajustable para cumplir con las directrices de salud. Los juegos de Sala de Estar incorporan otomanas modulares que también sirven como almacenamiento o asientos para invitados. La innovación de productos, por tanto, vincula los cambios de estilo de vida con el crecimiento de volumen a largo plazo dentro del sector de muebles para el hogar de Vietnam. La segmentación de productos revela distintas preferencias de los consumidores según grupos de edad, niveles de ingresos y situaciones de vivienda, lo que permite a los fabricantes desarrollar ofertas específicas que aborden las necesidades particulares del mercado y la sensibilidad al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: La Fortaleza de la Madera Encuentra los Imperativos de Sostenibilidad

La madera retiene una participación del 58,14%, respaldada por la tradición de carpintería calificada de Vietnam y las sólidas cadenas de suministro. Las alternativas de plástico y polímero crecen a una CAGR del 12,35%, ya que los jóvenes propietarios de apartamentos valoran los diseños ligeros y fáciles de limpiar. Los marcos de metal llenan nichos de oficina, exterior y modernistas, mientras que los compuestos de ingeniería ganan atención por sus etiquetas ecológicas y ahorros de costos. Las facturas de importación superaron los USD 316,36 millones en madera dura estadounidense en 2024, aumentando el escrutinio sobre la trazabilidad. La implementación de la certificación VNTLAS ayuda a los exportadores a cumplir con la Ley Lacey de Estados Unidos y el Reglamento de Madera de la Unión Europea. El país importa 4-5 millones de metros cúbicos de materias primas anuales, con porciones significativas provenientes de regiones de mayor riesgo, lo que impulsa los esfuerzos del sector para garantizar el cumplimiento legal y las prácticas de abastecimiento sostenible. La expansión del Grupo Hòa Phát hacia la producción de pisos de alta gama con una capacidad de 70.000 m³/año demuestra las estrategias de diversificación de materiales entre los principales fabricantes.

La sostenibilidad impulsa a los aserraderos a transitar hacia madera de plantación, bambú y polímeros reciclados. La nueva línea de pisos de bambú de 70.000 m³ del Grupo Hoa Phat señala la aceptación generalizada de las fibras alternativas. Los acabados libres de químicos y las lacas de bajo contenido de compuestos orgánicos volátiles (COV) aparecen ahora en las salas de exposición premium. Las innovaciones en recubrimiento en polvo para metal alargan la vida útil de los productos de exterior bajo la humedad tropical. La diversificación de materiales, si bien alivia la volatilidad de la madera en bruto, amplía las posibilidades de diseño en el mercado de muebles para el hogar de Vietnam. La segmentación de materiales refleja tendencias más amplias hacia la sostenibilidad, la optimización de costos y el diseño funcional que responden a las preferencias en evolución de los consumidores vietnamitas y sus requisitos de vida en entornos urbanos.

Por Rango de Precio: Las Mejoras Premium Señalan la Maduración del Mercado

Las líneas premium se expanden a una CAGR del 11,05% a medida que los compradores aspiracionales invierten en piezas de distinción. El rango medio sigue siendo el ancla de volumen, equilibrando calidad y asequibilidad para los hogares convencionales. Las ofertas económicas siguen siendo relevantes en las provincias rurales y entre los que habitan por primera vez en un apartamento. Las estrategias de producto entre segmentos ayudan a las marcas a retener clientes a medida que aumentan los ingresos. Los planes de financiamiento a través de monederos electrónicos o alianzas bancarias suavizan las barreras de costo inicial para las conversiones a productos premium. Las asociaciones internacionales, como la colaboración del Grupo Hoàng Cương con la marca alemana Junger, introducen productos premium con tecnología avanzada y características inteligentes que atraen a los consumidores vietnamitas adinerados.

Las colaboraciones internacionales, como la de Hoàng Cương con la alemana Junger, introducen características de hogar inteligente como iluminación controlada por aplicación. Los fabricantes nacionales responden con técnicas de talla en madera y laca de estilo local a precios de rango medio. Los productos premium tienen mayor presencia en Ciudad Ho Chi Minh, donde se entrelazan la demanda de expatriados y corporativa. Los puntos de venta rurales exhiben modelos de entrada pero ofrecen pedidos por catálogo de artículos de alta gama, reduciendo las brechas de elección entre zonas urbanas y rurales. La segmentación de precios permite a los minoristas de muebles implementar estrategias de marketing escalonadas, distribuciones de sala de exposición y enfoques de servicio al cliente que abordan las distintas necesidades de los consumidores y los factores de decisión de compra en diferentes niveles de ingresos y preferencias de estilo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Impulso Digital Reconfigura el Alcance

Las plataformas en línea crecen un 13,35% anual, impulsadas por la asequibilidad de los datos móviles y las inversiones en logística a nivel nacional. Las tiendas especializadas de muebles aún gestionan una participación del 45,60% gracias a las experiencias táctiles con los productos y la personalización en el punto de venta. Los centros del hogar se posicionan como puntos únicos de renovación, agrupando iluminación y decoración para compradores que buscan comodidad. Los hipermercados y grandes almacenes contribuyen a las ventas por impulso de artículos planos y de almacenamiento pequeño. Las estrategias omnicanal integran salas de exposición virtuales y recogida en tienda el mismo día para reducir el abandono del carrito. Los consumidores vietnamitas investigan cada vez más los muebles en línea antes de realizar compras en la tienda, lo que crea oportunidades para los minoristas que integran eficazmente los puntos de contacto digitales y físicos.

Shopee y TikTok Shop ofrecen a los vendedores herramientas de transmisión en directo que humanizan las demostraciones de productos y responden consultas en tiempo real. Los modelos de compra en línea y recogida en tienda reducen los costos de la última milla para envíos voluminosos. Las tiendas independientes digitalizan catálogos para captar el tráfico de investigación en línea mientras cierran ventas de forma presencial. Los servicios de instalación posventa crean diferenciación a medida que los vendedores exclusivamente en línea intensifican la competencia por precios. La integración fluida de canales define el éxito en el mercado de muebles para el hogar de Vietnam. Los modelos de distribución híbridos que combinan marketing y pedidos en línea con salas de exposición físicas, entrega y servicio posventa mejoran la experiencia del cliente y la eficiencia operativa.

Análisis Geográfico

El sur de Vietnam lidera el mercado de muebles para el hogar de Vietnam con una participación del 39,10% en 2025, capitalizando los corredores comerciales de Ciudad Ho Chi Minh y su sólida base de fabricación. La amplia capacidad portuaria agiliza tanto las importaciones de materias primas como las exportaciones de productos terminados. Los megaproyectos residenciales generan ciclos de amueblamiento predecibles en torno a los cuales los minoristas planifican trimestralmente. Las salas de exposición minoristas se benefician de la elevada afluencia urbana y de mayores ingresos discrecionales. Los clústeres de procesamiento acortan los tiempos de pedido a entrega, reforzando la fidelidad del cliente. La madura infraestructura minorista de la región sur incluye tiendas especializadas de muebles consolidadas, centros del hogar y redes emergentes de cumplimiento de comercio electrónico que proporcionan una cobertura de mercado integral. La madura infraestructura minorista de la región sur incluye tiendas especializadas de muebles consolidadas, centros del hogar y redes emergentes de cumplimiento de comercio electrónico que proporcionan una cobertura de mercado integral.

El norte de Vietnam está escalando a una CAGR del 9,15% debido a la aceleración de la infraestructura y la sólida inversión pública. El aumento del valor de los apartamentos en Hanói crea un efecto riqueza que canaliza capital hacia mejoras del hogar. Los compromisos de vivienda social incrementan las terminaciones de unidades en las ciudades satélite, impulsando las ventas en volumen de las líneas económica y de rango medio. La proximidad a los proveedores de componentes chinos reduce los costos de flete y amplía las selecciones de estilo. Los incentivos gubernamentales para la industria de alta tecnología atraen a jóvenes profesionales que amueblan nuevos apartamentos con diseños ergonómicos.

El centro de Vietnam sigue siendo una zona estratégica de diversificación que conecta los corredores norte y sur. La demanda de hospitalidad impulsada por el turismo genera pedidos para el equipamiento de hoteles y complejos turísticos. Los gobiernos provinciales promueven proyectos de silvicultura certificada que abastecen a los talleres locales con madera legal. Los parques industriales en torno a Da Nang mejoran el acceso a la logística de exportación, permitiendo a los talleres más pequeños llegar a compradores globales. El crecimiento equilibrado evita la dependencia excesiva de una sola costa, protegiendo las cadenas de suministro dentro del mercado de muebles para el hogar de Vietnam. El enfoque equilibrado de la región central hacia el desarrollo económico y la sostenibilidad medioambiental se alinea con las crecientes preferencias de los consumidores por productos de madera certificada y prácticas de fabricación de muebles sostenibles.

Panorama Competitivo

El mercado de muebles de Vietnam exhibe una fragmentación moderada con más de 4.500 empresas de procesamiento de madera, de las cuales el 95% son de propiedad privada, creando un entorno competitivo que equilibra las ventajas de escala con las oportunidades de especialización en nichos a través de diferentes segmentos y puntos de precio. Truong Thanh tiene como objetivo USD 1.000 millones en ingresos para 2030, señalando aspiraciones de escala. An Cường proyecta VND 4,05 billones en ventas para 2025, respaldado por la expansión de salas de exposición y acuerdos B2B. Participantes internacionales como IKEA, Ashley y Nitori despliegan franquicias e inversiones directas para localizar las colecciones. Los clústeres orientados a la exportación en Binh Duong persiguen volumen de fabricación por encargo (OEM), mientras que los especialistas domésticos ajustan colecciones a los códigos estéticos vietnamitas.

La automatización y el marketing digital son los principales palancas competitivas. Las empresas integran enrutadoras CNC y canteadoras para estandarizar la calidad mientras reducen los costos laborales. Las marcas nativas del comercio electrónico captan compradores millennials con modelos de entrega directa a domicilio y aplicaciones de realidad aumentada. Las credenciales de sostenibilidad ganan peso a medida que los certificados VNTLAS se convierten en requisito indispensable para los compradores de Estados Unidos y la Unión Europea. Las asociaciones como la de Hoàng Cương–Junger transfieren conocimientos de muebles inteligentes, elevando la sofisticación del producto. La adopción de tecnología se acelera en todo el panorama competitivo, con empresas que invierten en automatización, marketing digital y capacidades de comercio electrónico para mejorar la eficiencia operativa y el alcance de mercado. La dinámica competitiva se beneficia de la mano de obra calificada de Vietnam, el favorable clima de inversión y el apoyo gubernamental al desarrollo del sector manufacturero.

Las barreras de entrada al mercado se mantienen moderadas gracias a la abundancia de subcontratistas y el suministro localizado de materiales. Sin embargo, las expectativas de servicio al cliente y las capacidades omnicanal separan cada vez más a los líderes de los rezagados. Persisten oportunidades en espacios no cubiertos en conjuntos modulares multifuncionales y colecciones de bambú certificado. En general, el mercado de muebles para el hogar de Vietnam equilibra la eficiencia de costos con una rápida evolución del diseño, manteniendo una rivalidad saludable pero no excesiva. Los nuevos actores disruptivos incluyen marcas de muebles nativas del comercio electrónico que eluden los canales minoristas tradicionales, empresas especializadas en diseños que ahorran espacio para apartamentos urbanos, y fabricantes que integran tecnología inteligente y conectividad de Internet de las Cosas (IoT) en los productos de mobiliario. El panorama minorista fragmentado crea desafíos de distribución, pero también permite múltiples estrategias de llegada al mercado, desde tiendas especializadas tradicionales hasta plataformas en línea emergentes que reconfiguran la captación y retención de clientes.

Líderes del Sector de Muebles para el Hogar de Vietnam

AA Corporation

An Cường Wood Working JSC

Minh Dương Furniture

Truong Thành Furniture (TTF)

Phú Tài JSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: El Grupo Hòa Phát inauguró una planta de pisos de bambú y caucho de alta gama de 70.000 m³ que cumple con los estándares de la Agencia de Protección Ambiental (EPA), la Junta de Recursos del Aire de California (CARB) y la Administración de Alimentos y Medicamentos (FDA).

- Marzo 2025: EuroStyle abrió la primera sala de exposición monomarca Lema de Vietnam, llevando colecciones de diseño italiano a los compradores domésticos.

- Diciembre 2024: Oppein inauguró una sala de exposición de franquicia B2B en Ciudad Ho Chi Minh centrada en soluciones de cocina, armario y baño para proyectos comerciales.

Alcance del Informe del Mercado de Muebles para el Hogar de Vietnam

El mobiliario es un artículo o conjunto de elementos que complementa una habitación en el hogar; el mobiliario para el hogar constituye los muebles para el hogar. El informe también abarca un análisis de antecedentes completo del mercado de muebles para el hogar de Vietnam, una visión general del mercado de los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado, perspectivas y estadísticas clave.

El Mercado de Muebles para el Hogar de Vietnam está segmentado por tipo y canales de distribución. Por tipo, el mercado se segmenta en muebles de cocina, muebles de sala de estar, muebles de dormitorio, muebles de comedor y otros tipos (muebles de exterior para el hogar, sillas colgantes y muebles de estudio). Por canal de distribución, el mercado se segmenta en centros del hogar, tiendas especializadas, tiendas insignia, canal en línea y otros canales de distribución (minoristas del fabricante, almacenes club, minoristas de descuento, distribuidores y empresas de venta omnicanal). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio |

| Muebles de Cocina |

| Muebles de Oficina en el Hogar |

| Muebles de Baño |

| Muebles de Exterior |

| Otros Muebles |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros |

| Económico |

| Rango Medio |

| Premium |

| Centros del Hogar |

| Tiendas Especializadas de Muebles |

| En Línea |

| Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, grandes almacenes, etc.) |

| Norte de Vietnam |

| Centro de Vietnam |

| Sur de Vietnam |

| Por Producto | Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio | |

| Muebles de Cocina | |

| Muebles de Oficina en el Hogar | |

| Muebles de Baño | |

| Muebles de Exterior | |

| Otros Muebles | |

| Por Material | Madera |

| Metal | |

| Plástico y Polímero | |

| Otros | |

| Por Rango de Precio | Económico |

| Rango Medio | |

| Premium | |

| Por Canal de Distribución | Centros del Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, grandes almacenes, etc.) | |

| Por Geografía | Norte de Vietnam |

| Centro de Vietnam | |

| Sur de Vietnam |

Preguntas Clave Respondidas en el Informe

¿Cuán grande será la demanda de muebles para el hogar de Vietnam en 2031?

Se proyecta que el tamaño del mercado de muebles para el hogar de Vietnam alcanzará los USD 780,53 millones en 2031, expandiéndose a una CAGR del 8,66%.

¿Qué categoría de muebles está creciendo más rápido en Vietnam?

Los Muebles de Oficina en el Hogar están previstos para crecer a una CAGR del 11,25% hasta 2031 a medida que el trabajo a distancia se convierte en algo habitual.

¿Qué material tiene la mayor participación en los muebles vietnamitas?

La madera retiene el 58,14% de la demanda gracias a la artesanía local y las maduras cadenas de suministro.

¿Qué importancia tienen los canales en línea para las ventas de muebles vietnamitas?

Las plataformas en línea son el canal de más rápido crecimiento, con una previsión de CAGR del 13,35% y un alcance cada vez mayor en zonas rurales.

¿Qué región compra más muebles en Vietnam?

El sur de Vietnam lidera con una participación de mercado del 39,10% gracias a la escala económica de Ciudad Ho Chi Minh y el acceso portuario.

Última actualización de la página el: