Tamaño y Participación del Mercado de Textiles para el Hogar de Vietnam

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

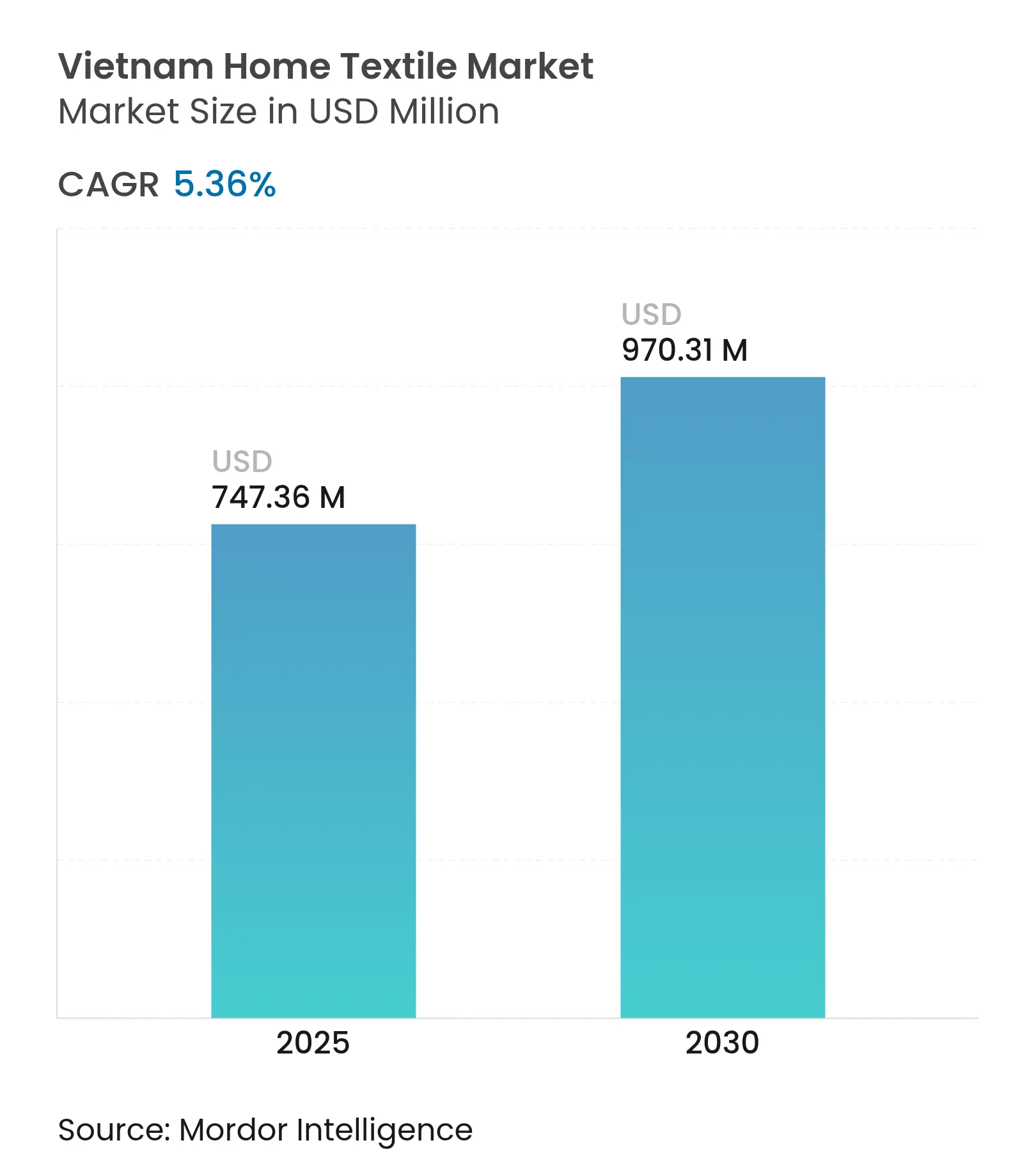

| Tamaño del Mercado (2025) | 747.36 Millones de dólares |

| Tamaño del Mercado (2030) | 970.31 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar de Vietnam por Mordor Intelligence

El tamaño del mercado de textiles para el hogar de Vietnam asciende a 747,36 millones de USD en 2025 y se prevé que se expanda hasta los 970,31 millones de USD en 2030 a una CAGR del 5,36%, lo que subraya un sostenido impulso de crecimiento tanto en los segmentos de demanda residencial como comercial. El papel de Vietnam como tercer mayor exportador mundial de textiles, junto con los 44.000 millones de USD en ingresos por exportaciones textiles durante 2024, posiciona al mercado de textiles para el hogar de Vietnam como beneficiario estratégico de la diversificación global de la cadena de suministro[1]Observatory of Economic Complexity, "Perfil Textil de Vietnam 2024," oec.world. La inversión en vivienda urbana asequible, la rápida adopción del comercio electrónico, los incentivos fiscales y los subsidios de intereses para proyectos ecológicos están reforzando tanto el consumo interno como las mejoras en la producción. El algodón sigue siendo dominante, aunque las fibras alternativas como el bambú y el cáñamo están creciendo rápidamente a medida que los consumidores adoptan materiales ecológicamente conscientes. La competencia se intensifica a medida que los minoristas internacionales y los actores disruptivos centrados en la sostenibilidad ingresan al mercado, elevando los estándares tecnológicos y las expectativas de diseño.

Conclusiones Clave del Informe

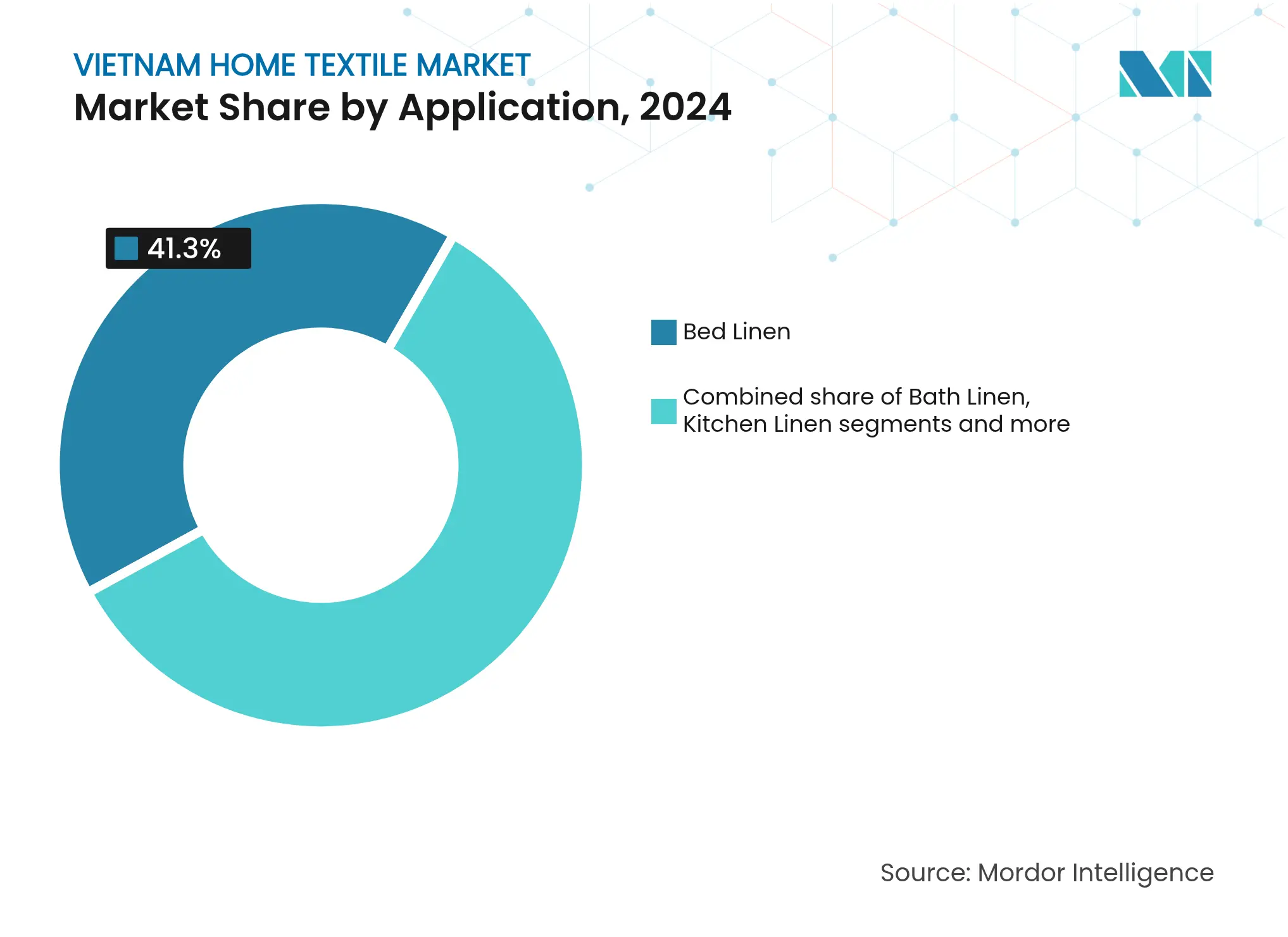

- Por aplicación, la ropa de cama lideró con el 41,3% de la participación del mercado de textiles para el hogar de Vietnam en 2024, mientras que se proyecta que la ropa de baño registre la CAGR más rápida del 6,11% hasta 2030.

- Por material, el algodón representó el 49,2% del tamaño del mercado de textiles para el hogar de Vietnam en 2024, mientras que el bambú y el cáñamo combinados tienen previsto crecer a una CAGR del 5,91% hasta 2030.

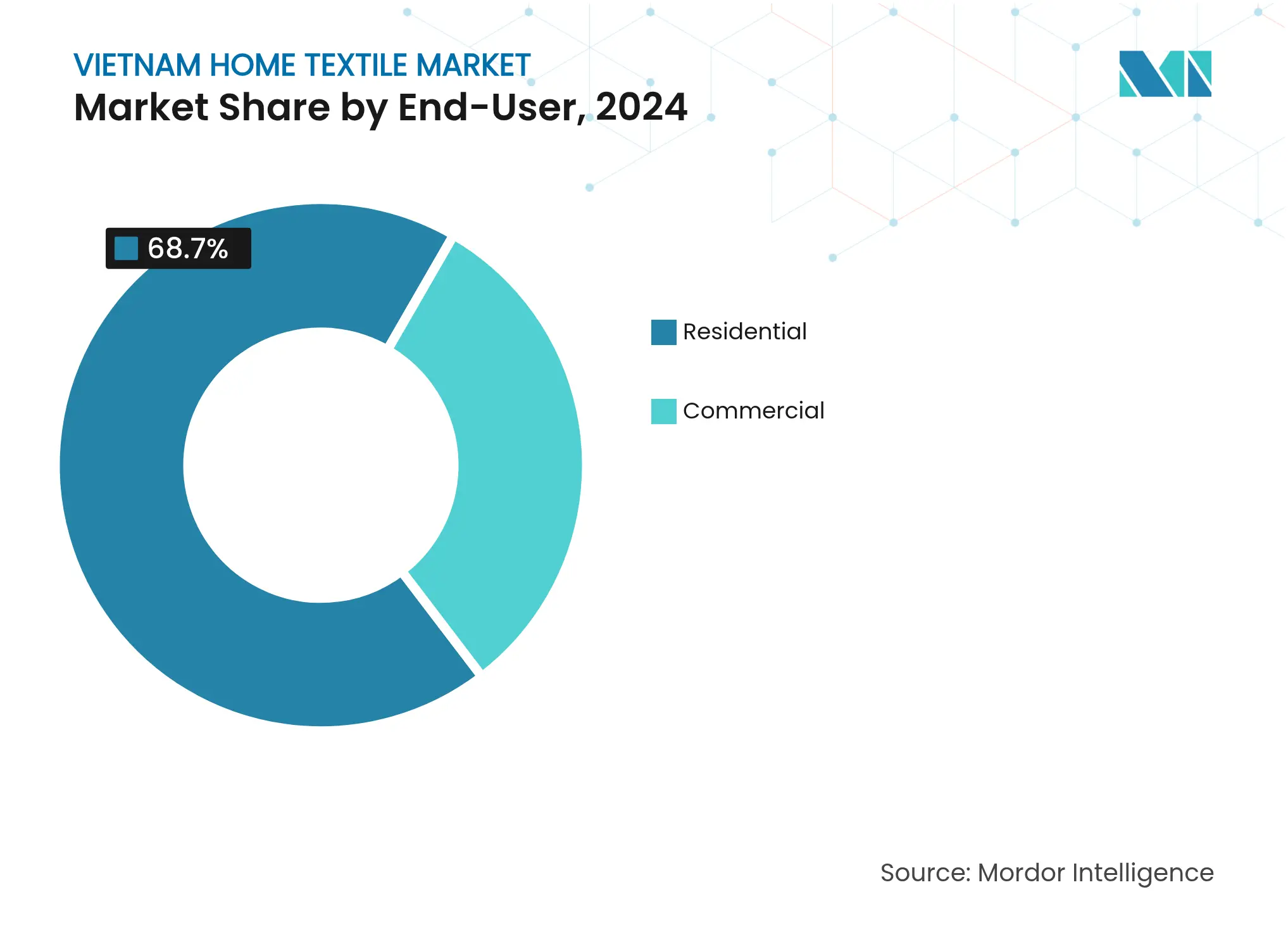

- Por usuario final, el segmento residencial concentró el 68,7% de la demanda en 2024; el segmento comercial avanza a una CAGR del 6,03% durante 2025-2030.

- Por canal de distribución, el comercio minorista B2C controló el 72,1% de la participación en 2024, aunque las ventas directas B2B están previstas para expandirse a una CAGR del 5,77% hasta 2030.

- Por región, el Sur de Vietnam capturó el 34,6% de la participación en 2024; se espera que el Centro de Vietnam crezca más rápido a una CAGR del 6,75% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Textiles para el Hogar de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la renta disponible y migración urbana | +1.2% | Nacional (especialmente Ciudad Ho Chi Minh, Hanói, Da Nang) | Mediano plazo (2-4 años) |

| Auge del comercio electrónico en la categoría de decoración del hogar | +0.9% | Centros urbanos nacionales | Corto plazo (≤ 2 años) |

| Expansión de la hostelería impulsada por el turismo | +0.7% | Regiones costeras del Centro y Sur | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la modernización textil | +0.6% | Parques industriales nacionales | Largo plazo (≥ 4 años) |

| Cambio hacia textiles de bambú y cáñamo por conciencia ecológica | +0.4% | Clústeres urbanos orientados a la exportación | Largo plazo (≥ 4 años) |

| La vida en condominios impulsa la demanda de ropa de cama lista para usar | +0.5% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Renta Disponible y Migración Urbana

Vietnam registró un crecimiento del PIB del 6,93% interanual en el primer trimestre de 2025, mientras que la producción manufacturera aumentó un 9,28% y las ventas minoristas subieron un 9,9%[2]Portal del Gobierno, "Crecimiento del PIB y Ventas Minoristas T1 2025," baochinhphu.vn.. El compromiso de Vingroup de construir 500.000 apartamentos asequibles impulsa la formación de hogares que, a su vez, acelera la demanda de ropa de cama estandarizada, cortinas y ropa de cocina. Cada nueva vivienda urbana adquiere típicamente múltiples conjuntos de textiles coordinados, una tendencia que está fortaleciendo los valores medios de los pedidos. Los salarios más altos permiten a los hogares elegir productos de marca o premium en lugar de opciones puramente orientadas al precio. Este cambio en el gasto eleva las perspectivas de crecimiento para los proveedores de gama media y alta dentro del mercado de textiles para el hogar de Vietnam.

Auge del Comercio Electrónico en la Categoría de Decoración del Hogar

Las compras mediante videos de formato corto en TikTok Shop y las ofertas en transmisiones en vivo en Shopee han cambiado la forma en que los consumidores vietnamitas evalúan la textura, el color y la calidad, influyendo directamente en las tasas de conversión de artículos de textiles para el hogar. La dinámica competitiva de las plataformas reduce los plazos de entrega logísticos e impulsa promociones agresivas, ampliando el alcance omnicanal para las marcas domésticas emergentes. Las cadenas tradicionales como Bach Hoa Xanh ahora implementan estrategias de integración en línea y fuera de línea que combinan el descubrimiento digital con la recogida conveniente o la entrega a domicilio. La mejora de la infraestructura de última milla reduce las barreras de confianza previas hacia las compras de textiles en línea. El resultado es una rápida penetración de los canales digitales dentro del mercado de textiles para el hogar vietnamita.

Expansión de la Hostelería Impulsada por el Turismo

Vietnam se encuentra entre los destinos de hostelería de más rápido crecimiento a nivel mundial, atrayendo a marcas como Radisson, Marriott y Accor para añadir complejos turísticos costeros y hoteles urbanos. Cada apertura requiere grandes volúmenes de ropa de cama, toallas y cortinas de grado comercial que cumplan estrictos estándares de durabilidad y lavado. Los interiores de los hoteles inspiran a los consumidores domésticos a replicar los acabados premium en sus hogares, fomentando un efecto de aspiración indirecta. Los proveedores capaces de certificarse según las especificaciones de hostelería están ganando una ventaja de primer movimiento en el mercado de textiles para el hogar de Vietnam. El Centro de Vietnam se beneficia más porque los clústeres de complejos turísticos costeros se concentran en Da Nang, Hoi An y Nha Trang.

Subsidios Gubernamentales para la Modernización Textil

Los inversores textiles que cumplan los requisitos reciben 4 años de exención del impuesto de sociedades seguidos de nueve años a la mitad de las tasas, más un interés subsidiado del 2% en préstamos para tecnología verde. El programa VIATT 2025 prioriza los telares digitales, los sistemas de vapor energéticamente eficientes y el reciclaje de aguas residuales, elevando las capacidades de producción nacionales. Los fabricantes pequeños y medianos aprovechan estos incentivos para pasar del modelo de corte, confección y acabado hacia modelos FOB y ODM que capturan mayores márgenes. Las mejoras ayudan a los actores domésticos a cumplir con las exigencias de OEKO-TEX e ISO 14001 de los socios minoristas extranjeros. La estabilidad política a largo plazo, por tanto, sustenta la competitividad del mercado de textiles para el hogar vietnamita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del algodón | −0.8% | Instalaciones dependientes del algodón a nivel nacional | Corto plazo (≤ 2 años) |

| Importaciones chinas de bajo precio | −0.6% | Puntos de venta urbanos y rurales del mercado masivo | Mediano plazo (2-4 años) |

| Redes de distribución fragmentadas en ciudades de segundo y tercer nivel | −0.4% | Ciudades más pequeñas y distritos rurales | Mediano plazo (2-4 años) |

| Brecha de talento en diseño y marca | −0.3% | Clústeres manufactureros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Algodón

Las fuertes oscilaciones de precios en los futuros mundiales del algodón comprimen los márgenes de los molinos que carecen de herramientas de cobertura a largo plazo. Vietnam importa una parte significativa de su hilo de algodón de India y China, exponiendo a las fábricas a las fluctuaciones cambiarias. Cuando el algodón se disparó a finales de 2024, los tejedores familiares más pequeños de Nam Dinh reportaron caídas de beneficios de hasta el 15%. La incertidumbre retrasa el gasto de capital y desalienta la diversificación de productos. En consecuencia, la volatilidad de los ingresos reduce la capacidad de reinversión dentro del mercado de textiles para el hogar vietnamita.

Importaciones Chinas de Bajo Precio

China exporta sábanas y toallas terminadas a precios competitivos que socavan las líneas domésticas en hipermercados y ventas flash en línea. Los productores vietnamitas dependen de las materias primas chinas pero se enfrentan a la competencia directa de los mismos proveedores en los canales de consumo. Los minoristas en las provincias fronterizas almacenan ropa de cama china con precios un 10% más bajos que los equivalentes locales, erosionando la participación en el segmento de valor. La presión sostenida sobre los precios impulsa la racionalización entre los productores vietnamitas menos eficientes. Esto reduce la rentabilidad general del mercado de textiles para el hogar de Vietnam.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Ropa de Baño Gana Terreno entre los Consumidores Orientados al Bienestar

La ropa de baño experimentó una CAGR del 6,11% durante 2025-2030, superando a la ropa de cama, las cortinas, la ropa de cocina y las alfombras. La conciencia sobre la higiene, los rituales de cuidado personal y la cultura del spa urbano sustentan este auge. Los hoteles que promueven el sistema de triple sábana y las toallas mullidas han elevado las expectativas en el hogar. Los fabricantes instalan bombas de calor generadoras de vapor que reducen la energía en un 30% al tiempo que mejoran el esponjado de las toallas, alineándose con los compromisos de sostenibilidad[3]Retail Asia Staff, "Piloto de Bomba de Calor Reduce el Consumo Energético Textil," retailasiaonline.com. Más allá de los condominios urbanos, los hogares provinciales que adoptan cada vez más los calentadores de agua también impulsan la demanda de textiles de baño absorbentes.

La ropa de cama sigue siendo el ancla de volumen, con el 41,3% de la participación del mercado de textiles para el hogar vietnamita en 2024. Los tamaños estandarizados de colchones simplifican la producción masiva de sábanas ajustables, fundas de edredón y fundas de almohada, permitiendo economías de escala. Las ventas de ropa de cocina aumentan en paralelo con la tendencia de los programas de cocina televisados. La tapicería y las cortinas se benefician de los paquetes de interiores de condominios que incluyen persianas a medida. Las alfombras y tapetes continúan atendiendo las preferencias estéticas en los espacios de estar centrales, aunque los climas cálidos restringen su uso en apartamentos más pequeños. En conjunto, la diversidad de aplicaciones estabiliza los flujos de ingresos para el mercado de textiles para el hogar de Vietnam.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Fibras Naturales y Recicladas Diversifican la Mezcla

El algodón representó el 49,2% del tamaño del mercado de textiles para el hogar de Vietnam en 2024. Sigue siendo preferido por su suavidad, transpirabilidad y precio. Sin embargo, la viscosa de bambú, el cáñamo, las mezclas de seda y el poliéster reciclado están ganando impulso a una CAGR del 5,91%. Los consumidores aprecian las cualidades antibacterianas inherentes del bambú, mientras que el cáñamo resulta atractivo por su resistencia y gestión de la humedad en climas húmedos. La próxima planta de reciclaje de SYRE de 1.000 millones de USD en Bình Định suministrará 250.000 toneladas de poliéster equivalente virgen anualmente para 2028[4]Portal del Gobierno, "Inversión en Reciclaje de SYRE Aprobada," baochinhphu.vn.. Los molinos locales obtienen así acceso a materiales circulares que satisfacen los criterios de sostenibilidad de las marcas.

Las fibras sintéticas siguen sirviendo a los mercados masivos de precio medio que necesitan resistencia a las arrugas y secado rápido. El lino y la seda conservan un atractivo premium de nicho, a menudo mezclados para gestionar el coste. El crecimiento futuro depende de certificaciones como OEKO-TEX Standard 100, el teñido de descarga cero y la trazabilidad mediante cadena de bloques. La diversificación de las carteras de materias primas protege a los actores de la volatilidad de los precios del algodón, fortaleciendo así la resiliencia del mercado de textiles para el hogar de Vietnam.

Por Usuario Final: La Demanda Comercial se Dispara

Los compradores residenciales representaron el 68,7% del uso en 2024, reflejando los 97,6 millones de habitantes de Vietnam y la constante formación de hogares. Las familias de clase media urbana renuevan cada tres o cuatro años, impulsando compras repetidas. Las tendencias de acondicionamiento del hogar pospandemia también fomentan la renovación textil para mejorar el confort y el estilo. Sin embargo, la demanda comercial crece más rápido a una CAGR del 6,03% respaldada por la expansión hotelera, de restaurantes y de oficinas. Las marcas hoteleras internacionales estipulan ropa de cama de 300 hilos y toallas resistentes al color, obligando a los proveedores a invertir en telares de mayor especificación.

Las instalaciones sanitarias requieren sábanas hipoalergénicas y cortinas desechables que limiten la propagación de patógenos, abriendo nuevos nichos. Las oficinas corporativas amplían la demanda a cojines personalizados y cortinas acústicas. El efecto indirecto de las mejoras en las especificaciones comerciales eleva los estándares que en última instancia benefician al segmento residencial. Como resultado, el aumento de las oportunidades B2B diversifica los ingresos de los participantes en el mercado de textiles para el hogar de Vietnam.

Por Canal de Distribución: Los Modelos Digitales y Directos Ganan Terreno

El comercio minorista B2C representó el 72,1% en 2024 en hipermercados, grandes almacenes, cadenas especializadas y portales de comercio electrónico. Los establecimientos de gran superficie se ubican junto a complejos de apartamentos, captando las compras de mudanza. Las tiendas especializadas como Nitori y las cadenas boutique locales ofrecen surtidos seleccionados a precios más altos, enfatizando la estética japonesa o escandinava. La venta mediante transmisión en vivo ha revolucionado el compromiso en línea, permitiendo a los espectadores evaluar la densidad del tejido en tiempo real.

Las ventas directas B2B de fábrica a hoteles y diseñadores de interiores están previstas para crecer a una CAGR del 5,77%, apoyadas por ferias comerciales como Vietbuild y plataformas de abastecimiento virtual. Las salas de exposición de los fabricantes en Ciudad Ho Chi Minh y Hanói ahora acogen talleres con clientes para finalizar los tintes de laboratorio de color y el bordado personalizado. Esta vía directa mejora la previsibilidad de los plazos de entrega y los márgenes brutos. Una estrategia omnicanal equilibrada, por tanto, optimiza el alcance para el mercado de textiles para el hogar de Vietnam.

Análisis Geográfico

El Sur de Vietnam mantuvo el 34,6% de la participación en 2024 debido al fuerte consumo urbano y las fábricas orientadas a la exportación en Ciudad Ho Chi Minh, Đồng Nai y Bình Dương. La logística integrada a través del Puerto Cát Lái y las terminales de aguas profundas de Cai Mep-Thị Vải facilita el envío rápido para los compradores internacionales. La región también alberga los mayores clústeres minoristas de mobiliario para el hogar del país, apoyando ciclos de reposición rápidos.

Se prevé que el Centro de Vietnam registre una CAGR del 6,75% hasta 2030, impulsado por los corredores de complejos turísticos de playa y la inversión extranjera directa en las zonas económicas de Chu Lai y Dung Quất. El plan de Uniqlo de abrir su primera tienda en Hue en 2025 señala la confianza en el aumento de la renta disponible. Las mejoras gubernamentales en carreteras y aeropuertos acortan el tiempo de viaje entre Da Nang y Quy Nhon, mejorando la agilidad de la cadena de suministro.

El Norte de Vietnam, anclado por Hanói, se beneficia de infraestructuras como la autopista Nội Bài–Lào Cai y los enlaces ferroviarios intermodales con China. El centro comercial de IKEA de 450 millones de USD también funcionará como centro de distribución para el Sudeste Asiático, validando el valor estratégico de la región. Sin embargo, la proximidad a las importaciones chinas intensifica la presión competitiva sobre los precios. Los matices regionales configuran colectivamente la asignación de producción y las estrategias de ventas en todo el mercado de textiles para el hogar vietnamita.

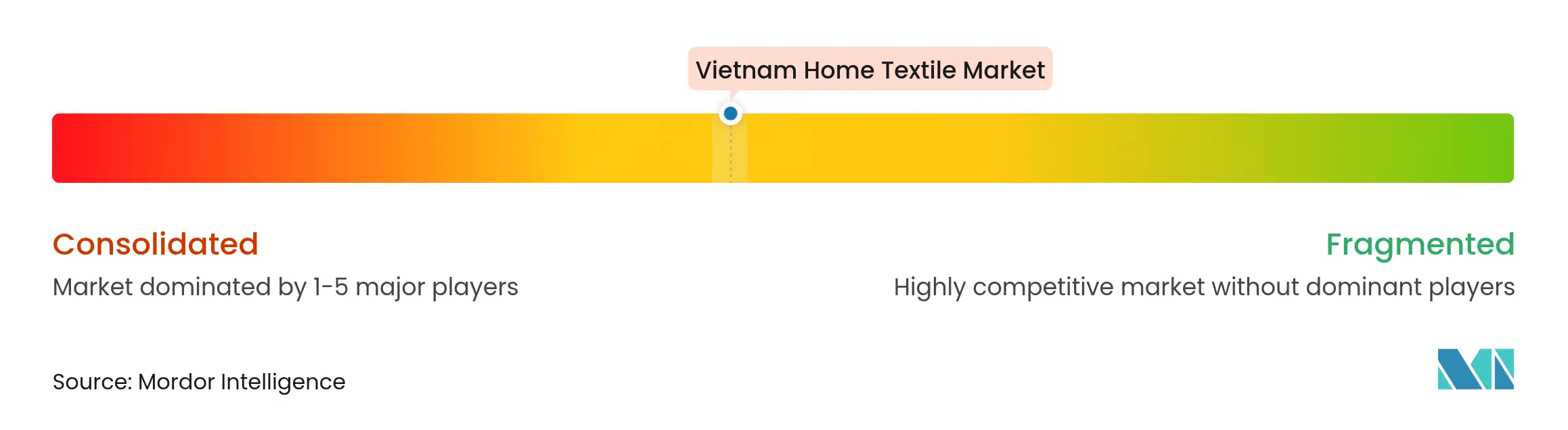

Panorama Competitivo

La competencia es moderada y se intensifica. Los actores domésticos consolidados como Everpia, Hanvico y Phong Phu aprovechan décadas de experiencia manufacturera, hilado verticalmente integrado y redes minoristas nacionales. Se enfrentan a desafíos crecientes, incluidas las empresas emergentes centradas en la sostenibilidad que enfatizan las ofertas de bambú y poliéster reciclado. Los minoristas extranjeros como Nitori y H&M están ampliando sus puntos de venta al tiempo que profundizan las asociaciones de abastecimiento con más de 100 fábricas vietnamitas, extendiendo los estándares globales a lo largo de la cadena de suministro.

La adopción tecnológica diferencia a los líderes. El despliegue piloto de bombas de calor generadoras de vapor logró un ahorro energético del 20%, posicionando a los primeros adoptantes para cumplir con los objetivos de intensidad de carbono establecidos por los compradores europeos. Las plataformas de diseño digital reducen los plazos de entrega de muestras de tres semanas a cinco días, permitiendo surtidos de respuesta rápida que se adaptan a los gustos cambiantes de los consumidores. Las marcas que invierten en tejido tridimensional y teñido sin agua obtienen contratos premium y ganan ventaja en las negociaciones de precios.

Los movimientos estratégicos incluyen empresas conjuntas, expansión ODM y colaboraciones de marca privada con hipermercados. Por ejemplo, Hanvico suministra líneas exclusivas de ropa de cama a Aeon mientras que la marca Eskimo de Everpia se asocia con Lazada para campañas insignia de transmisión en vivo. Las barreras de entrada al mercado siguen siendo bajas, aunque la diferenciación a través de la sostenibilidad certificada, el marketing omnicanal y los ciclos rápidos de renovación del diseño está elevando el umbral de éxito en el mercado de textiles para el hogar de Vietnam.

Líderes de la Industria de Textiles para el Hogar de Vietnam

Everpia JSC

Hanvico

Phong Phu Corporation

Song Hong Garment

Thanh Cong Textile & Garment (TCM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Vinatex lanzó una estrategia quinquenal con el objetivo de obtener beneficios del 12-15% anual con un enfoque en la transformación digital y la mayor creación de valor añadido.

- Junio de 2025: H&M esbozó planes para crecer de 13 a más de 20 tiendas en Vietnam y respaldó la planta de reciclaje de 1.000 millones de USD de SYRE en Bình Định.

- Abril de 2025: SYRE y la Provincia de Bình Định firmaron un memorando para un complejo de reciclaje de poliéster con una capacidad anual objetivo de 250.000 toneladas para 2028.

- Abril de 2025: Nitori abrió su 4.ª tienda en Vietnam, una tienda insignia de 3.300 m² en la Calle Đồng Khởi, Ciudad Ho Chi Minh.

Alcance del Informe del Mercado de Textiles para el Hogar de Vietnam

Los textiles para el hogar, las telas y las prendas adaptadas para el mobiliario residencial cumplen funciones tanto funcionales como estéticas. En Vietnam, el mercado de textiles para el hogar se categoriza por producto, usuario final y canal de distribución. Los productos incluyen ropa de cama, ropa de baño, ropa de cocina, tapicería y revestimientos de suelo. Los usuarios finales se segmentan en residencial y comercial, con el segmento comercial desglosado en hostelería y ocio, hospitales, oficinas y otros usuarios finales comerciales. Los canales de distribución abarcan supermercados, tiendas especializadas, plataformas en línea y otros canales de distribución. El informe proporciona previsiones de ingresos en USD para cada segmento, ofreciendo una imagen completa del mercado de textiles para el hogar vietnamita.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Alfombras y Tapetes |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) |

| Residencial |

| Comercial |

| B2C/Canales Minoristas | Grandes Distribuidores Masivos (Hipermercados/Supermercados) |

| Centros de Hogar | |

| Tiendas Especializadas | |

| Tiendas Locales de Proximidad | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Directo desde los Fabricantes |

| Norte de Vietnam |

| Centro de Vietnam |

| Sur de Vietnam |

| Por Aplicación | Ropa de Cama | |

| Ropa de Baño | ||

| Ropa de Cocina | ||

| Tapicería | ||

| Alfombras y Tapetes | ||

| Por Material | Algodón | |

| Lino | ||

| Fibras Sintéticas | ||

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Canales Minoristas | Grandes Distribuidores Masivos (Hipermercados/Supermercados) |

| Centros de Hogar | ||

| Tiendas Especializadas | ||

| Tiendas Locales de Proximidad | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Directo desde los Fabricantes | ||

| Por Región | Norte de Vietnam | |

| Centro de Vietnam | ||

| Sur de Vietnam | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de textiles para el hogar de Vietnam y el crecimiento esperado?

El mercado asciende a 747,3 millones de USD en 2025 y se proyecta que alcance los 970,3 millones de USD en 2030 a una CAGR del 5,36%.

¿Qué segmento de aplicación se expande más rápido?

Se prevé que la ropa de baño crezca a una CAGR del 6,11%, impulsada por las mayores prioridades de higiene y bienestar.

¿Qué participación del mercado de textiles para el hogar de Vietnam tiene el algodón?

El algodón representó el 49,2% de las ventas en 2024, aunque las opciones ecológicas de bambú y cáñamo están ganando terreno.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que el Centro de Vietnam registre la CAGR más rápida del 6,75% hasta 2030 debido a la demanda comercial impulsada por el turismo.

¿Qué incentivos de política apoyan las mejoras en la fabricación?

Los inversores textiles elegibles reciben cuatro años de exención total del impuesto de sociedades, nueve años al 50% de las tasas y préstamos subsidiados al 2% para proyectos ecológicos.

¿Cómo están influyendo los minoristas internacionales en el mercado?

Marcas como IKEA, H&M y Nitori amplían las tiendas locales y el abastecimiento, introduciendo estándares de calidad más altos y expectativas de diseño.

Última actualización de la página el: