Tamaño y Participación del Mercado de Empaques Flexibles de Plástico de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

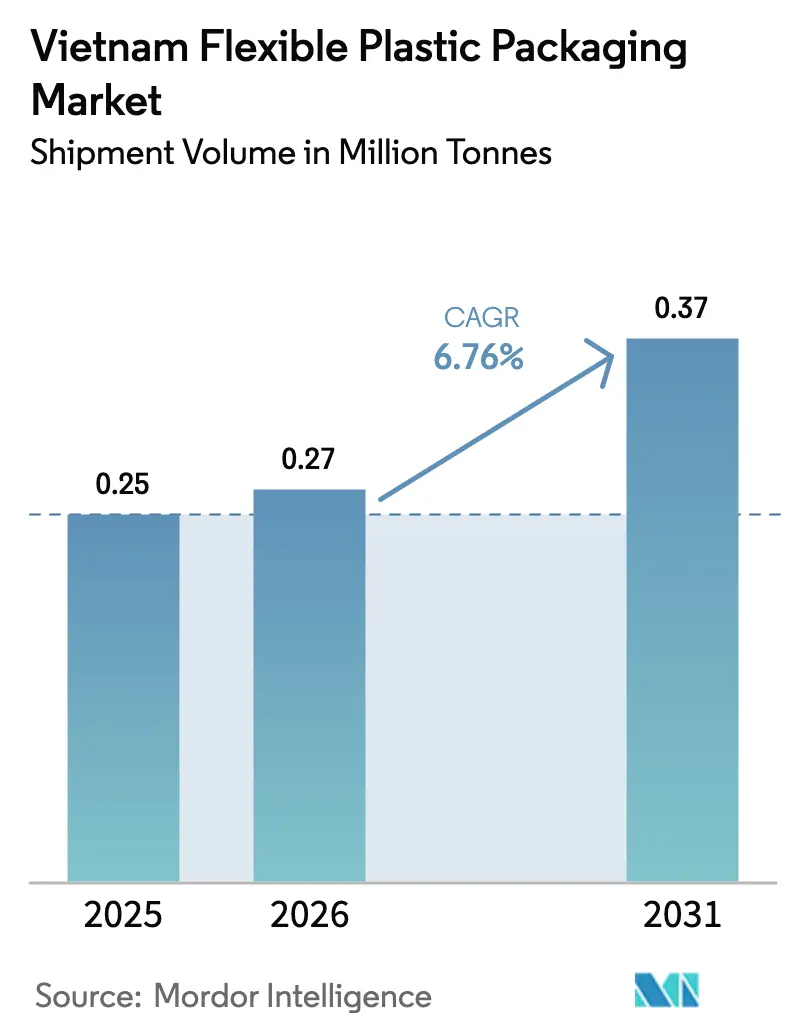

| Tamaño del mercado en el año base (2025) | 0.25 Millones de toneladas |

| Volumen del Mercado (2026) | 0.27 Millones de toneladas |

| Volumen del Mercado (2031) | 0.37 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

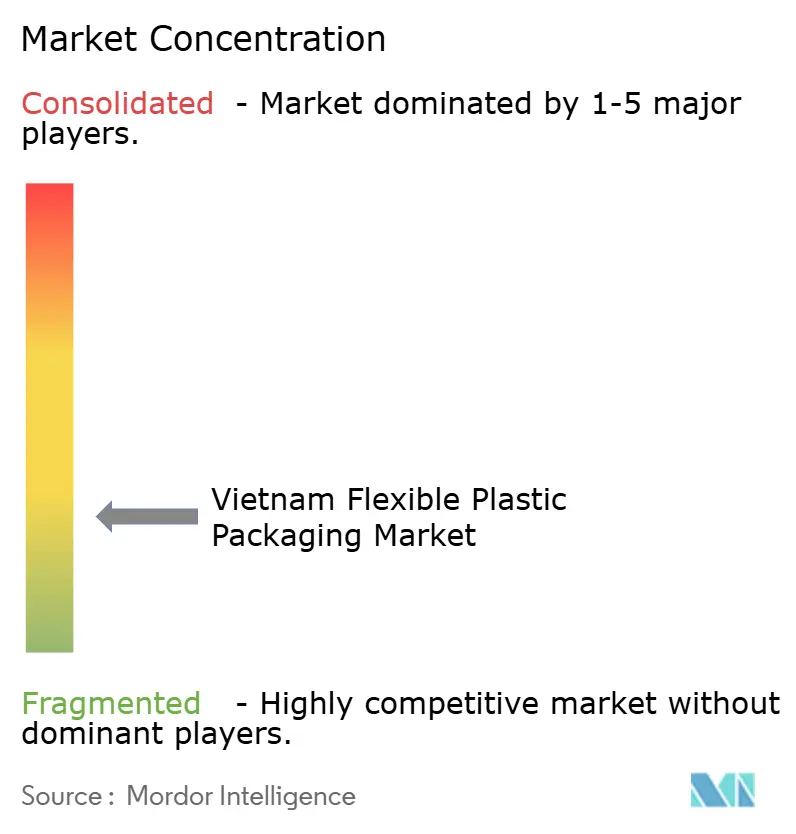

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Flexibles de Plástico de Vietnam por Mordor Intelligence

Se espera que el tamaño del mercado de empaques flexibles de plástico de Vietnam crezca de 0,25 millones de toneladas en 2025 a 0,27 millones de toneladas en 2026 y se prevé que alcance 0,37 millones de toneladas en 2031 a una CAGR del 6,76% durante 2026-2031. Esta trayectoria ascendente se sustenta en tres fuerzas interrelacionadas: la expansión de la base de procesamiento de alimentos y bebidas del país, los incentivos fiscales orientados a la exportación que reducen la tasa impositiva efectiva de los convertidores al 15%, y el rápido giro hacia soluciones sostenibles de material único que cumplen con los mandatos emergentes de Responsabilidad Extendida del Productor (REP). El fortalecimiento de los ecosistemas de comercio electrónico y entrega de comidas amplifica aún más la demanda de bolsas de alta barrera capaces de soportar el estrés térmico y preservar la frescura del producto. Mientras tanto, los precios volátiles de las resinas de poliolefinas, que aumentaron entre un 15 y un 20% en 2024, impulsan a los convertidores a cubrir los costos de insumos mediante contratos con múltiples proveedores y a experimentar con resinas recicladas o de base biológica. El campo competitivo se mantiene moderadamente concentrado: las multinacionales aprovechan las tecnologías de barrera avanzadas, mientras que los actores locales ágiles ganan participación a través de la eficiencia en costos y la rápida rotación de diseños.

Conclusiones Clave del Informe

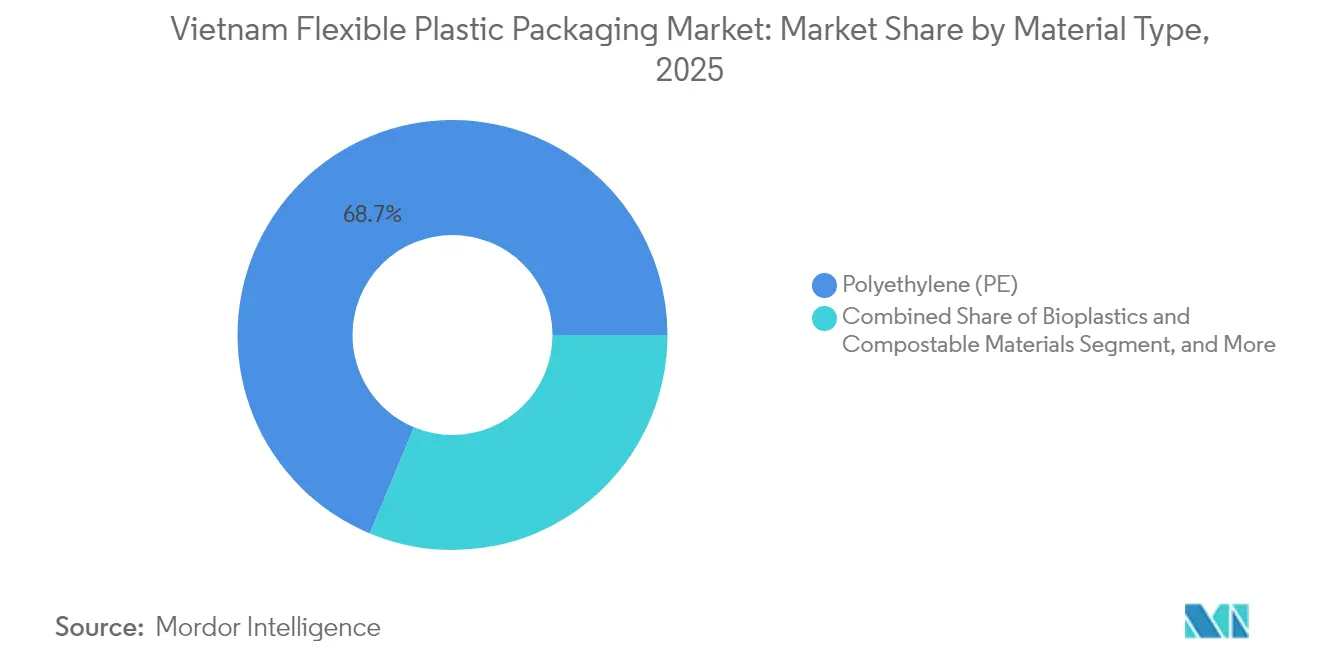

- Por material, los plásticos convencionales retuvieron el 68,72% de la participación del mercado de empaques flexibles de plástico de Vietnam en 2025, mientras que los bioplásticos y los materiales compostables avanzan a una CAGR del 7,85% hasta 2031.

- Por producto, las bolsas y bolsitas lideraron con el 47,53% del tamaño del mercado de empaques flexibles de plástico de Vietnam en 2025, mientras que los sobres y los envases tipo stick crecen a una CAGR del 7,51% a medida que proliferan los formatos de porción individual.

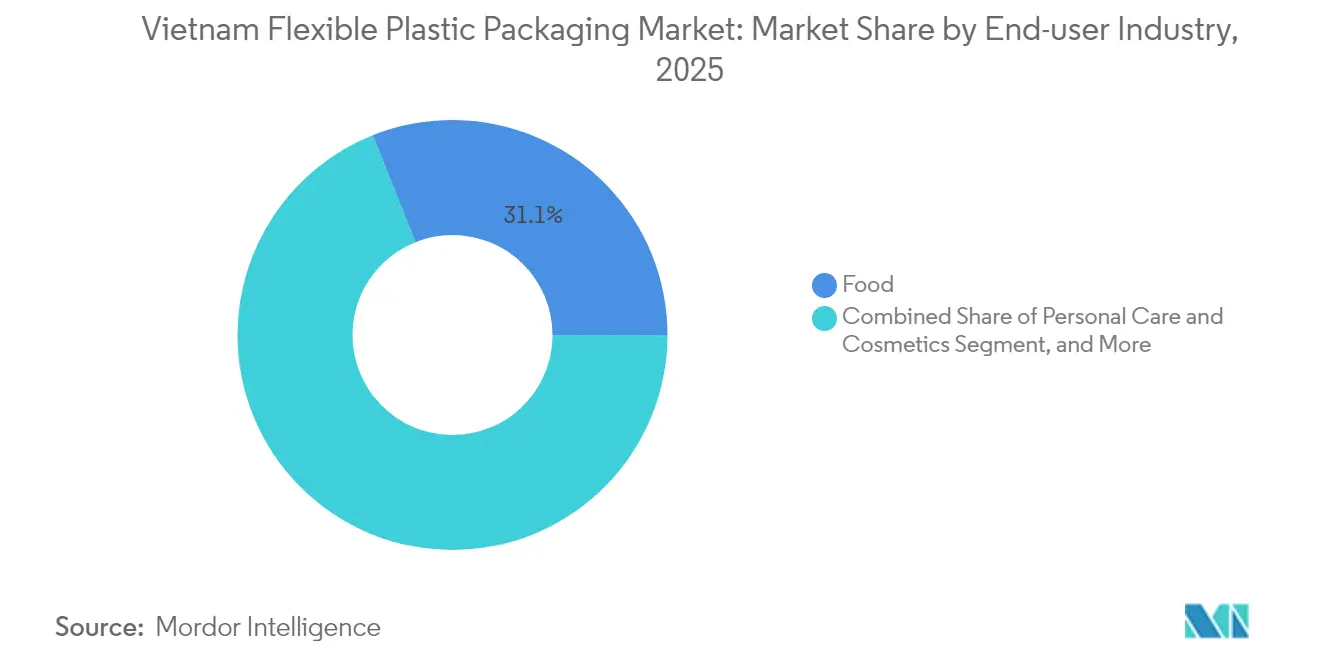

- Por usuario final, las aplicaciones alimentarias representaron el 31,05% de la participación en 2025; el cuidado personal y los cosméticos es el segmento de mayor crecimiento con una CAGR del 5,62% hasta 2031.

- Por tecnología de impresión, la flexografía representó el 43,78% de la participación en 2025, y la impresión digital escala a una CAGR del 6,98% impulsada por las necesidades de personalización y tiradas cortas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques Flexibles de Plástico de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la industria de procesamiento de alimentos y bebidas de Vietnam | +1.8% | Ciudad Ho Chi Minh, Hanói | Mediano plazo (2-4 años) |

| Expansión del comercio moderno y los formatos de conveniencia | +1.2% | Ciudades de Nivel 1 y ciudades de Nivel 2 de rápido crecimiento | Corto plazo (≤ 2 años) |

| Incentivos fiscales orientados a la exportación | +0.9% | Parques industriales en Binh Duong, Dong Nai, Long An | Largo plazo (≥ 4 años) |

| Demanda del comercio electrónico para bolsas de entrega de comidas | +1.4% | Ciudades con densas redes de entrega | Corto plazo (≤ 2 años) |

| Adopción de películas de PE de material único | +0.8% | A nivel nacional, impulsada por el cumplimiento de la REP | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Industria de Procesamiento de Alimentos y Bebidas de Vietnam

El sector de alimentos y bebidas de Vietnam registró un crecimiento de ventas del 7,4% en 2024, alcanzando los 79.300 millones de USD y consolidando su papel como el mayor estímulo individual para el mercado de empaques flexibles de plástico de Vietnam. [1]VietNamNet, "El mercado de alimentos y bebidas de Vietnam crece un 7,4% en 2024," vietnamnet.vn Las líneas de carne procesada y mariscos han aumentado considerablemente, lo que lleva a los convertidores a instalar coextrusoras multicapa que combinan polietileno con EVOH para lograr tasas de transmisión de oxígeno inferiores a 0,1 cc/m²/día a 23 °C. Estas barreras permiten a las marcas locales cumplir con los estrictos requisitos de vida útil de la ASEAN, al tiempo que sustituyen latas o frascos rígidos por bolsas ligeras. Las inversiones en películas habilitadas con EVOH también permiten a los exportadores vietnamitas capturar la demanda regional de alto margen de fideos instantáneos, café listo para beber y mariscos congelados. A medida que se ponen en marcha las ampliaciones de capacidad, los procesadores prefieren socios de empaques nacionales para optimizar las cadenas de suministro y reducir los plazos de entrega.

Expansión del Comercio Moderno y los Formatos de Conveniencia

Las cadenas de supermercados modernas como Aeon y Lotte ampliaron agresivamente su número de tiendas durante 2024-25, lo que obligó a los propietarios de marcas a invertir en empaques flexibles de alta calidad gráfica que destaquen en estantes bien iluminados. Los convertidores respondieron actualizando a líneas de rotograbado de ocho y diez colores, al tiempo que añadían prensas digitales capaces de realizar cambios de diseño el mismo día. Las bolsas de pie con cierres de cremallera ganan terreno para snacks, granola y bebidas en polvo, lo que subraya el enfoque de los consumidores en la portabilidad y la posibilidad de volver a cerrar el envase. Los volúmenes de sobres aumentan en paralelo porque los paquetes pequeños permiten a los compradores sensibles al precio probar marcas premium de cuidado capilar o condimentos sin comprometerse con formatos grandes. La insistencia de los minoristas en dimensiones exactas de los envases y la precisión en la codificación de barras estandariza aún más las especificaciones en todo el mercado de empaques flexibles de plástico de Vietnam, fomentando economías de escala para los proveedores que cumplen con los requisitos.

Incentivos Fiscales del Gobierno Orientados a la Exportación para Convertidores Flexibles

El Ministerio de Planificación e Inversión redujo la tasa del impuesto corporativo del 20% al 15% para los convertidores que incorporan laminación sin solventes, tintas a base de agua o sistemas de energía renovable, mejorando las tasas internas de retorno de los proyectos y reduciendo el riesgo de la automatización a gran escala. La depreciación acelerada de las prensas flexográficas de alta eficiencia y los arrendamientos de terrenos preferenciales en parques industriales designados reducen los costos iniciales, alentando la entrada de inversores extranjeros. La planta de Long An de QuickPack, con una inversión de 31,7 millones de USD, equipada con prensas de rotograbado alemanas y curado por haz de electrones en línea, ejemplifica los flujos de capital catalizados por estos incentivos. A largo plazo, el marco de políticas posiciona a Vietnam como un centro de exportación capaz de canalizar rollos y bolsas prefabricadas a precios competitivos hacia compradores de la ASEAN y la UE.

Demanda Impulsada por el Comercio Electrónico de Bolsas de Alta Barrera para Entrega de Comidas

Los ingresos por entrega de alimentos se dispararon en Ciudad Ho Chi Minh y Hanói, orientando la innovación en empaques hacia bolsas de PE/PA/EVOH de tres capas listas para retorta que soportan la esterilización a 130 °C mientras preservan los sabores hasta 18 meses. Los convertidores colaboran con marcas de cocinas en la nube para integrar cortes láser que facilitan la apertura e incorporar códigos QR que rastrean las excursiones de temperatura durante el transporte. Las empresas de kits de comidas pagan primas por estas construcciones de alta barrera porque una vida útil confiable compensa la ausencia de logística refrigerada. El nicho representa una participación creciente del mercado de empaques flexibles de plástico de Vietnam a medida que proliferan las empresas emergentes culinarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de REP y plásticos de un solo uso | -0.7% | Nacional, con aplicación más estricta en las principales ciudades | Corto plazo (≤ 2 años) |

| Precios volátiles de resinas de poliolefinas vinculados a las fluctuaciones del petróleo crudo | -1.1% | Nacional, afectando a todos los segmentos de materiales | Corto plazo (≤ 2 años) |

| Reciclaje doméstico subdesarrollado para laminados multicapa | -0.4% | Nacional, particularmente agudo en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de REP y Plásticos de Un Solo Uso

Los costos de cumplimiento se incrementan a medida que los convertidores deben financiar esquemas de recolección, rediseñar bolsas multicapa y documentar métricas de recuperación auditadas por el Ministerio de Recursos Naturales y Medio Ambiente. [2]Gobierno de Vietnam, "Reglamentos de Responsabilidad Extendida del Productor para Empaques de Plástico," gov.vn Los laminados complejos que contienen aluminio o EVOH enfrentan ecotasas más elevadas, lo que obliga a los propietarios de marcas a absorber los aumentos de costos o a reformular los envases. Los convertidores más pequeños que carecen de capital para realizar cambios rápidos de maquinaria corren el riesgo de perder clientes. Por el contrario, los pioneros que comercializan soluciones reciclables disfrutan de poder de fijación de precios y del estatus de proveedor preferido.

Precios Volátiles de Resinas de Poliolefinas Vinculados a las Fluctuaciones del Petróleo Crudo

El aumento del 15-20% en los precios de las resinas en 2024 redujo los márgenes en toda la industria de empaques flexibles de plástico de Vietnam. Las plantas orientadas a la exportación que cotizan en USD tuvieron dificultades para trasladar los aumentos en los contratos trimestrales, lo que impulsó una mayor adopción de acuerdos de suministro a largo plazo indexados al Brent, así como coberturas puntuales mediante futuros de polipropileno en Singapur. Si bien los actores más grandes poseen capacidad financiera para ejecutar dichas estrategias, los convertidores de propiedad familiar siguen expuestos, lo que limita el apetito por el gasto de capital durante los ciclos volátiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Bioplásticos Aceleran la Transición hacia la Sostenibilidad

El tamaño del mercado de empaques flexibles de plástico de Vietnam para materiales estuvo liderado por los plásticos convencionales, que representaron el 68,72% en 2025; sin embargo, el impulso regulatorio y los compromisos corporativos están impulsando una CAGR del 7,85% para los bioplásticos. El polietileno sigue siendo la resina dominante porque se procesa fácilmente en las líneas de película soplada existentes y ahora puede integrar entre un 20 y un 30% de contenido posconsumo sin pérdida de rendimiento. El BOPP mantiene el liderazgo en nichos de snacks y confitería que exigen alto brillo y rigidez, mientras que el CPP satisface las aplicaciones de retorta y resistencia al calor. El EVOH, aunque representa un pequeño tonelaje, aporta un valor desproporcionado en las exportaciones de alimentos para mascotas y mariscos gracias a su permeabilidad al oxígeno ultrabaja.

La penetración de los bioplásticos depende del PLA y las mezclas de almidón que cumplen con las normas de compostabilidad EN 13432 y pueden sellarse a temperaturas más bajas, reduciendo los costos de energía por bolsa. Las marcas prueban estos formatos para productos secos de corta vida útil donde las exigencias de barrera son moderadas. A medida que se intensifican los recargos de REP sobre las estructuras no reciclables, los convertidores combinan sustratos de bioplásticos con tintas a base de agua y adhesivos sin solventes, añadiendo valor de marketing a sus argumentos de sostenibilidad en las propuestas de exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipos de Producto: Los Sobres Capturan la Ola de Porciones Individuales

Las bolsas y bolsitas dominaron el mercado de empaques flexibles de plástico de Vietnam con una participación del 47,53% en 2025 gracias a su versatilidad en arroz, café y alimentos para mascotas. Su perfil ligero reduce los costos logísticos hasta en un 60% en comparación con los frascos de vidrio, un ahorro que se alinea con los objetivos de margen de los fabricantes de alimentos. Los sobres y los envases tipo stick, por otro lado, avanzan a una CAGR del 7,51% a medida que las marcas de bienes de consumo de alta rotación comunican ofertas de tamaño de prueba a compradores sensibles al precio. El bajo requerimiento de resina por unidad del formato también atrae a los minoristas que buscan maximizar la exposición en estantes.

Las máquinas de formado, llenado y sellado de alta producción instaladas en 2025 producen 300 sobres por minuto con una precisión de registro de ±0,5 mm, lo que permite campañas promocionales con cambios rápidos de diseño. Las válvulas de desgasificación integradas en los sobres de café preservan el aroma, mientras que las microperforaciones láser permiten un fácil desgarre sin contaminar el contenido. Las películas y envolturas continúan con un crecimiento constante impulsado por los expedidores de comercio electrónico que requieren películas estirables para la estabilidad de los palés. Las etiquetas y mangas, aunque de menor tonelaje, capturan márgenes premium a través de acabados digitales como códigos QR variables vinculados a verificaciones de autenticidad.

Por Industria de Usuario Final: El Cuidado Personal Supera a los Alimentos en Crecimiento

Los alimentos retuvieron una participación de volumen del 31,05% en 2025, anclada por las exportaciones de mariscos envasados, fideos instantáneos y confitería, que obtienen ventajas de costo de los formatos flexibles. Las bolsas de alta barrera extendieron la vida útil de la carne refrigerada de siete a 14 días, reduciendo el desperdicio y facilitando la distribución a lo largo de la extensa geografía de Vietnam. Sin embargo, la categoría de cuidado personal y cosméticos, que escala a una CAGR del 5,62%, inyecta dinamismo en el mercado de empaques flexibles de plástico de Vietnam. El aumento de los ingresos disponibles impulsa la demanda de mascarillas faciales de un solo uso, sobres de champú y bolsas de loción sin aire.

Las marcas de cuidado de la piel premium especifican bolsas de múltiples cámaras que separan los ingredientes activos hasta el punto de uso, preservando la potencia. Los foils fríos decorativos y los barnices mate mejoran el atractivo en estantes, mientras que los picos precisos facilitan la dosificación controlada. Los productos farmacéuticos y nutracéuticos proporcionan un potencial incremental al adoptar cierres resistentes a niños y codificación serializada, aunque las auditorías regulatorias prolongan los ciclos de calificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Impresión: La Impresión Digital Acelera la Personalización Masiva

La flexografía mantuvo una participación del 43,78% en 2025, gracias a su equilibrio entre costo y calidad para tiradas superiores a 20.000 m². Las prensas sin engranajes introdujeron plataformas accionadas por servomotores que minimizan el desperdicio en los cambios de trabajo, mitigando las pérdidas de tinta y sustrato. El rotograbado mantiene su relevancia para las bobinas de cereales de altísimo volumen donde las imágenes de nueve colores exigen degradados impecables. La impresión digital por inyección de tinta, que se expande a una CAGR del 6,98%, responde al apetito del comercio electrónico por diseños hiperlocaliz ados y empaques serializados. El software de cola de trabajos ahora agrupa múltiples SKU en un solo rollo, reduciendo los tiempos de preparación a minutos.

Las prensas híbridas que combinan imprimación flexográfica con sobreimpresiones de inyección de tinta CMYK permiten a los convertidores amortizar el capital mientras ofrecen agilidad en tiradas cortas. Las marcas aprovechan el versionado para imprimir dialectos regionales, temáticas festivas o colaboraciones con influenciadores, agudizando el compromiso del consumidor. A medida que aumenta la fiabilidad de los cabezales de inyección de tinta, el tiempo de inactividad disminuye y el costo por metro cuadrado se reduce, acercando el punto de equilibrio digital a las 15.000 impresiones, un punto de inflexión que reformará la economía de la cadena de suministro en los próximos cinco años.

Análisis Geográfico

El sur de Vietnam, que abarca Ciudad Ho Chi Minh y los corredores industriales de Binh Duong, Dong Nai y Long An, contribuye con cerca del 59,40% de la producción nacional de empaques flexibles. El tamaño del mercado de empaques flexibles de plástico de Vietnam en esta zona se beneficia del acceso portuario en Cat Lai y Cai Mep, lo que permite envíos de exportación justo a tiempo a clientes de la ASEAN y la UE. El nuevo complejo de Long An de QuickPack ejemplifica la inversión extranjera directa que gravita hacia el sur gracias a la logística integrada y la abundante mano de obra calificada.

Las provincias del norte centradas en Hanói y Hai Phong representan aproximadamente el 25,30% de la capacidad. Los incentivos gubernamentales allí enfatizan la producción de alta tecnología y ecológica, atrayendo a inversores que valoran la proximidad a las rutas comerciales fronterizas entre China y Vietnam. Sin embargo, las mayores distancias de transporte por carretera hacia el populoso sur elevan los costos de flete, lo que fomenta estrategias de doble abastecimiento entre las marcas nacionales.

El centro de Vietnam contribuye con el 15,30% restante, liderado por el creciente clúster de alimentos y bebidas impulsado por el turismo en Da Nang y la base de agroindustria de Can Tho. A medida que las autopistas y los puertos de aguas profundas del programa de la Autopista Norte-Sur se acercan a su finalización, los convertidores están explorando ciudades secundarias donde los arrendamientos de terrenos son entre un 30 y un 40% más baratos que en Ciudad Ho Chi Minh. La diversificación geográfica figura cada vez más en las discusiones de las juntas directivas a medida que las empresas sopesan la resiliencia frente a la inflación salarial regional y la congestión urbana.

Panorama Competitivo

La industria de empaques flexibles de plástico de Vietnam alberga una mezcla equilibrada de pesos pesados internacionales y especialistas nacionales. Amcor, Huhtamaki y SIG aprovechan las películas de barrera propietarias y las certificaciones globales de seguridad alimentaria para consolidar cuentas multinacionales de bienes de consumo de alta rotación. Los líderes nacionales como An Phat Holdings, Rang Dong Long An y Duy Tan destacan los plazos de entrega competitivos, los servicios de diseño localizados y la creciente adopción de soluciones de material único. Los convertidores de nivel medio están creando nichos combinando la impresión digital con la laminación sin solventes, ganando marcas ágiles que buscan ciclos rápidos de lanzamiento de productos.

Las inversiones estratégicas ilustran este arco evolutivo. Tetra Pak actualizó su fábrica de Binh Duong a BRCGS AA+ y LEED Gold v4, subrayando su compromiso con la producción de cartones estériles energéticamente eficientes. [3]Vietnam Investment Review, "La empresa alemana QuickPack invierte 31,7 millones de USD en una instalación de empaques en Long An," vir.com.vn Marubeni aumentó su capacidad anual a 400.000 toneladas, lo que señala confianza en el potencial de exportación del mercado de empaques flexibles de plástico de Vietnam. Los actores locales responden importando prensas W&H Vistaflex de alta velocidad y adoptando suites ERP que proporcionan trazabilidad de extremo a extremo, capacidades que antes eran exclusivas de las multinacionales.

La colaboración a lo largo de la cadena de valor se intensifica. Los proveedores de resinas codesarrollan grados de PE personalizados con los convertidores, mientras que los propietarios de marcas participan en el diseño de envases en etapas tempranas para precalificar estructuras conformes con la REP. El resultado es un ecosistema competitivo donde la tecnología, las credenciales de sostenibilidad y la integración de la cadena de suministro importan tanto como el precio, lo que modera la competencia puramente por costos y eleva la barrera de entrada para los recién llegados no especializados.

Líderes de la Industria de Empaques Flexibles de Plástico de Vietnam

Amcor Plc

Huhtamaki Oyj

SIG Group AG

Genpack Co., Ltd.

Ngai Mee Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tetra Pak presentó sus soluciones retortables Tetra Recart en ProPak Vietnam, destacando un ahorro del 30% en espacio de almacén y una reducción del 60% en costos operativos en comparación con el metal o el vidrio.

- Febrero de 2025: QuickPack inauguró una planta de maquinaria de 31,7 millones de USD en Long An para localizar la producción de laminadoras y cortadoras de alta eficiencia.

- Enero de 2025: Marubeni amplió la capacidad vietnamita a 400.000 toneladas, apuntando a la creciente demanda del comercio electrónico y los alimentos procesados.

- Marzo de 2024: Hiep Phu Green Packaging se asoció con Koenig & Bauer para instalar líneas flexográficas que utilizan tintas a base de agua y laminación sin solventes, alineándose con las directivas de REP.

Alcance del Informe del Mercado de Empaques Flexibles de Plástico de Vietnam

El estudio sobre el mercado vietnamita de empaques flexibles de plástico rastrea la demanda de empaques flexibles de plástico por material en términos de ingresos. Realiza un seguimiento del tamaño del mercado para los respectivos tipos de usuarios finales. Las estimaciones para el mercado de empaques flexibles de plástico de Japón incluyen todos los costos asociados con la fabricación de empaques flexibles de plástico, desde la adquisición de materias primas hasta las industrias de uso final. Las estimaciones excluyen el costo del contenido que está o estará envasado dentro del empaque flexible de plástico. El alcance del mercado de empaques flexibles de plástico se limita a la demanda B2B. Los números del mercado se basan en enfoques ascendentes y descendentes para la segmentación, y también se ha considerado el volumen.

El mercado vietnamita de empaques flexibles está segmentado por tipo de material (polietileno (PE), polipropileno biorientado (BOPP), polipropileno fundido (CPP), cloruro de polivinilo (PVC), alcohol etileno vinílico (EVOH) y otros tipos de materiales), tipo de producto (bolsitas, bolsas, películas y envolturas, y otros tipos de productos), industria de usuario final (alimentos [productos horneados, snacks, carne, aves de corral y mariscos, dulces/confitería, alimentos para mascotas y otros alimentos], bebidas, cuidado personal y cosméticos, y otras industrias de usuarios finales). Los tamaños y previsiones del mercado se proporcionan en términos de volumen (toneladas) para todos los segmentos anteriores.

| Polietileno (PE) |

| Polipropileno Biorientado (BOPP) |

| Polipropileno Fundido (CPP) |

| Alcohol Etileno Vinílico (EVOH) |

| Bioplásticos y Materiales Compostables |

| Otros Tipos de Materiales |

| Bolsas y Bolsitas |

| Películas y Envolturas |

| Sobres y Envases Tipo Stick |

| Otros Tipos de Productos |

| Alimentos | Productos Horneados |

| Snacks | |

| Carne, Aves de Corral y Mariscos | |

| Confitería | |

| Alimentos para Mascotas | |

| Otros Productos Alimenticios | |

| Bebidas | |

| Cuidado Personal y Cosméticos | |

| Salud y Productos Farmacéuticos | |

| Otras Industrias de Usuarios Finales |

| Flexografía |

| Rotograbado |

| Digital |

| Otras Tecnologías de Impresión |

| Por Tipo de Material | Polietileno (PE) | |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Fundido (CPP) | ||

| Alcohol Etileno Vinílico (EVOH) | ||

| Bioplásticos y Materiales Compostables | ||

| Otros Tipos de Materiales | ||

| Por Tipos de Producto | Bolsas y Bolsitas | |

| Películas y Envolturas | ||

| Sobres y Envases Tipo Stick | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Alimentos | Productos Horneados |

| Snacks | ||

| Carne, Aves de Corral y Mariscos | ||

| Confitería | ||

| Alimentos para Mascotas | ||

| Otros Productos Alimenticios | ||

| Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Salud y Productos Farmacéuticos | ||

| Otras Industrias de Usuarios Finales | ||

| Por Tecnología de Impresión | Flexografía | |

| Rotograbado | ||

| Digital | ||

| Otras Tecnologías de Impresión | ||

Preguntas Clave Respondidas en el Informe

¿Qué volumen se prevé para la demanda de empaques flexibles de plástico de Vietnam en 2031?

Se proyecta que la demanda alcance 0,37 millones de toneladas en 2031, avanzando a una CAGR del 6,76%.

¿Qué tipo de producto crece más rápido en el espacio de empaques flexibles de Vietnam?

Los sobres y los envases tipo stick, que se expanden a una CAGR del 7,51% a medida que los formatos de porción individual ganan terreno.

¿Cómo influyen las regulaciones de REP en las elecciones de materiales entre los convertidores vietnamitas?

Están acelerando un cambio hacia películas de PE de material único que cumplen con los objetivos de reciclaje mandatados del 27% para 2025 y del 65% para 2030.

¿Qué tecnología de impresión está creciendo más rápidamente?

La impresión digital por inyección de tinta escala a una CAGR del 6,98% debido a la necesidad de personalización rápida y tiradas cortas.

¿Qué centro regional domina la producción de empaques flexibles en Vietnam?

El corredor económico del sur anclado por Ciudad Ho Chi Minh representa aproximadamente el 59,40% de la capacidad nacional, aprovechando el acceso portuario y la inversión extranjera.

Última actualización de la página el: