Tamaño y Participación del Mercado de Microscopios de Video

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microscopios de Video por Mordor Intelligence

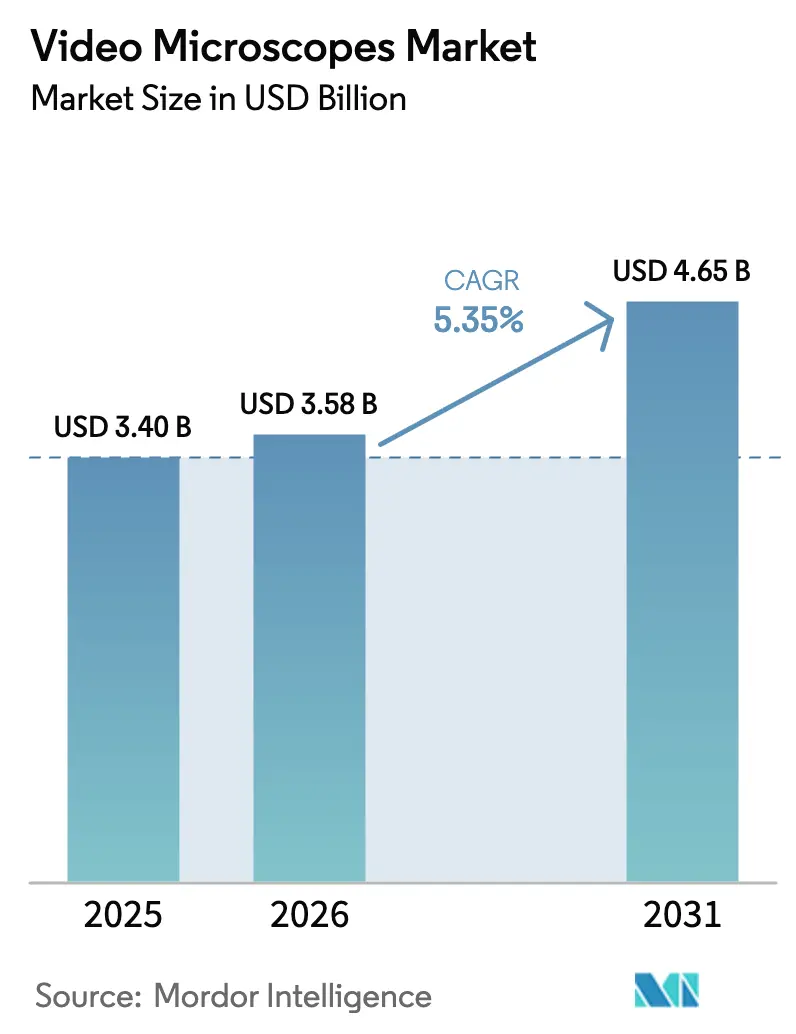

El tamaño del Mercado de Microscopios de Video fue valorado en USD 3,40 mil millones en 2025 y se estima que crecerá desde USD 3,58 mil millones en 2026 hasta alcanzar USD 4,65 mil millones en 2031, a una CAGR del 5,35% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por la rápida innovación en sensores, los avances en imagen computacional y normas de ciberseguridad más estrictas que favorecen las plataformas integradas de hardware y software[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Ciberseguridad en Dispositivos Médicos: Consideraciones del Sistema de Calidad," fda.gov. Las cámaras sCMOS de alta resolución con iluminación posterior están ganando preferencia por su eficiencia cuántica, aunque los equipos de adquisición deben equilibrar esas ventajas frente a las pérdidas de resolución provocadas por la diafonía entre píxeles, documentadas en longitudes de onda verdes cercanas al límite de Nyquist[2]Ortkrass H. et al., "Las Cámaras de Alta Sensibilidad Pueden Reducir la Resolución Espacial," nature.com. Mientras tanto, la microscopía de fase neuronal y las técnicas inteligentes de lámina de luz en celosía han redefinido el rendimiento, permitiendo detalles submicrónico a velocidades de video y reformulando las expectativas en flujos de trabajo clínicos, industriales y académicos. El impulso regulatorio es igualmente transformador: la Sección 524B de la Ley FD&C obliga ahora a los microscopios conectados a incluir listas de materiales de software y procesos coordinados de divulgación de vulnerabilidades, acelerando la consolidación de proveedores, ya que solo las empresas con sistemas de calidad sólidos pueden cumplir en los plazos establecidos. Por el lado de la demanda, las fábricas de semiconductores que avanzan hacia nodos inferiores a 3 nm, el auge de la inspección de obleas habilitada por IA y los hospitales que adoptan exoscopios 4K para cirugía mínimamente invasiva sostienen colectivamente ciclos constantes de renovación de equipos[3]Reuters, "Samsung Anuncia Asociación de Megafábrica de IA con NVIDIA," reuters.com .

Conclusiones Clave del Informe

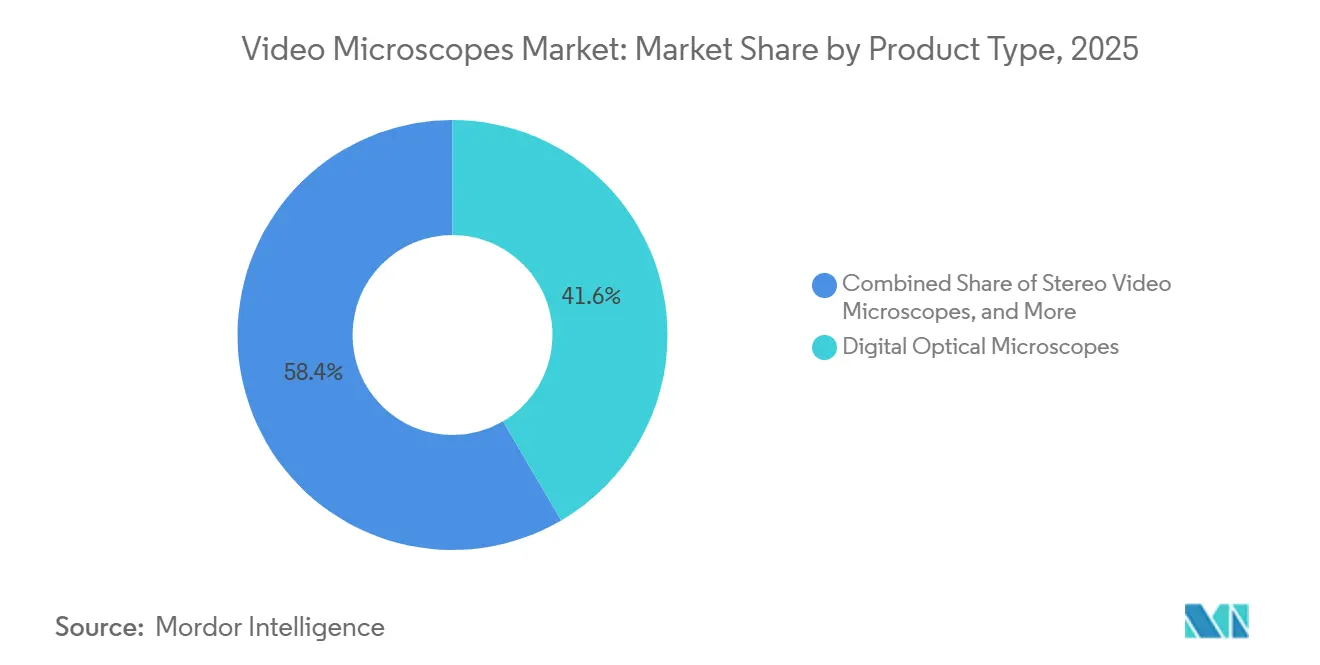

- Por tipo de producto, los Microscopios Ópticos Digitales lideraron con una participación de ingresos del 41,55% en 2025; los sistemas Portátiles/de Mano avanzan a una CAGR del 10,25% hasta 2031.

- Por tecnología, los Sistemas de Imagen 2D mantuvieron el 61,23% de la participación del mercado de microscopios de video en 2025, mientras que se proyecta que los Sistemas de Imagen 3D se expandan a una CAGR del 7,15% hasta 2031.

- Por aplicación, el Diagnóstico Clínico y Patología representó el 36,15% del tamaño del mercado de microscopios de video en 2025, y se prevé que los Procedimientos Quirúrgicos y Mínimamente Invasivos crezcan a una CAGR del 9,51% hasta 2031.

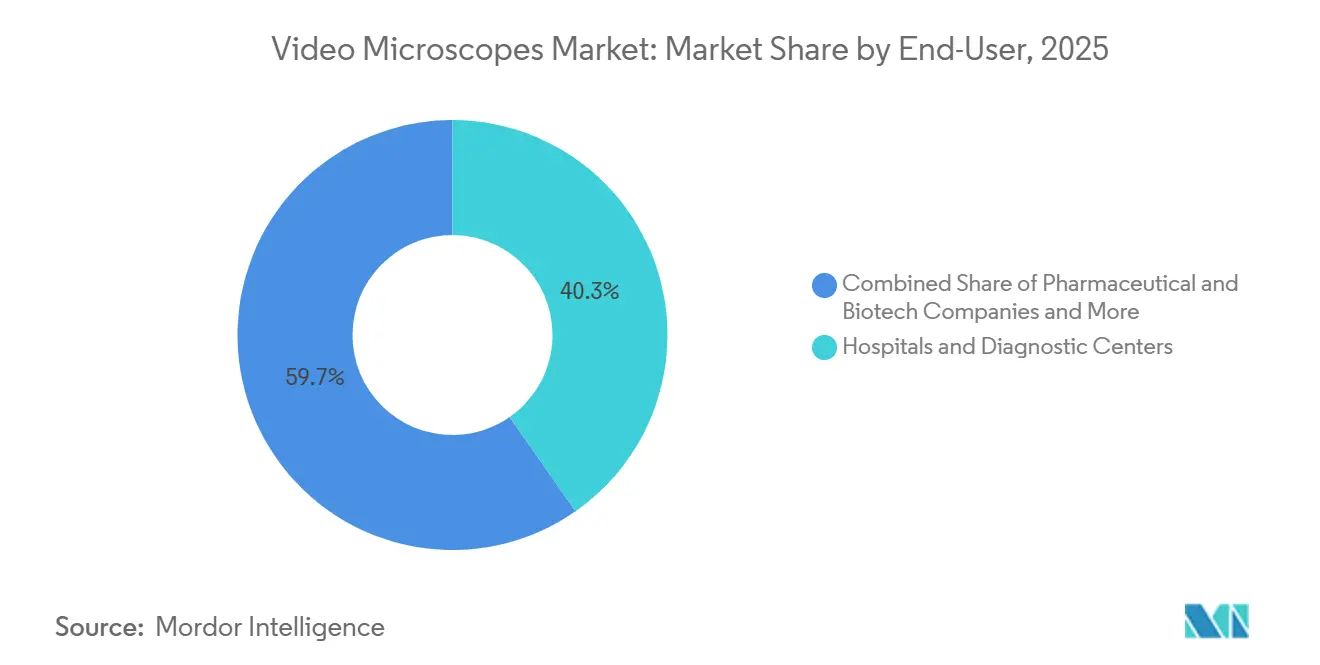

- Por usuario final, los Hospitales y Centros de Diagnóstico capturaron una participación del 40,35% en 2025; los Fabricantes de Electrónica y Semiconductores están creciendo a una CAGR del 9,11% hasta 2031.

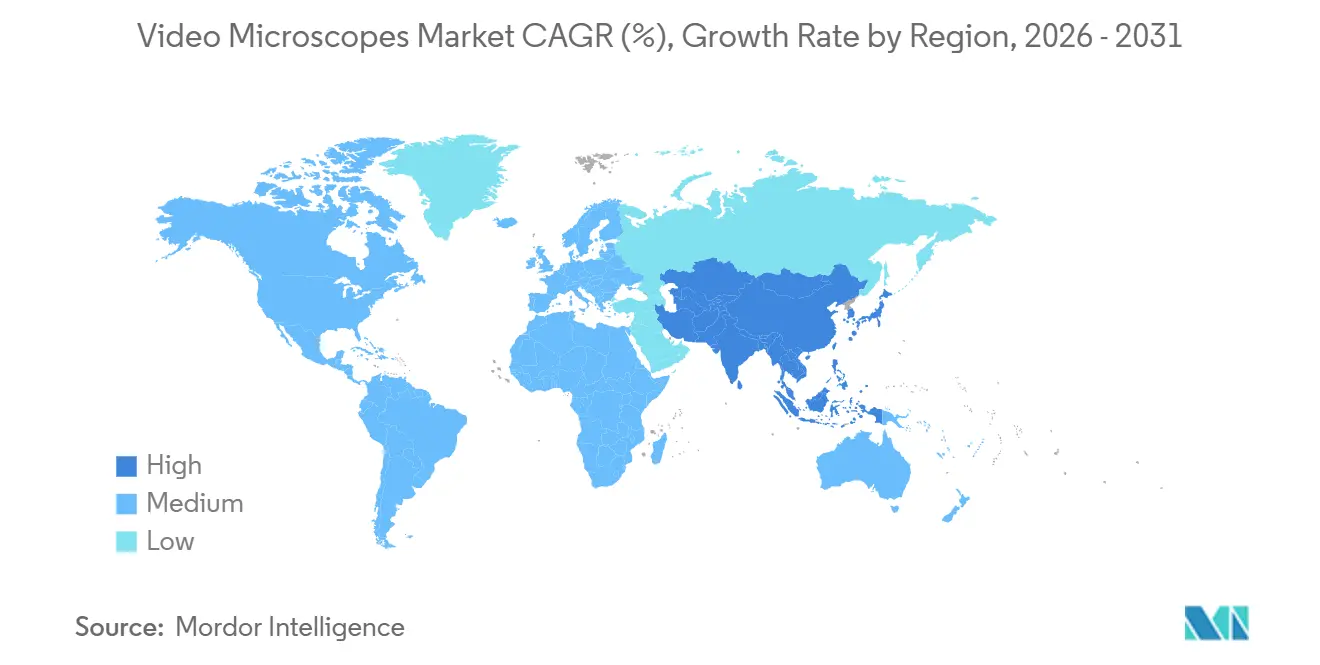

- Por geografía, América del Norte registró una participación del 35,25% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microscopios de Video

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en Resolución de Sensores y Análisis Habilitados por IA | +1.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la Financiación en I+D de Ciencias de la Vida | +1.2% | América del Norte y Europa con expansión hacia centros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Control de Calidad Industrial e Inspección de Semiconductores | +1.5% | Núcleo de Asia-Pacífico (China, Corea del Sur, Taiwán) más América del Norte | Mediano plazo (2-4 años) |

| Adopción en Cirugía Mínimamente Invasiva y Robótica | +0.9% | América del Norte y Europa, programas piloto en hospitales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Colaboración Remota y Formación Asistida por RA/RV | +0.6% | Centros académicos globales e instalaciones de formación corporativa | Mediano plazo (2-4 años) |

| Microscopios Portátiles para Diagnóstico en Campo | +0.7% | Asia-Pacífico, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Resolución de Sensores y Análisis Habilitados por IA

La imagen computacional desacopla ahora la resolución de la apertura numérica del objetivo, con la microscopía de fase neuronal alcanzando detalles de 840 nm a 74 Hz, mientras que las plataformas inteligentes de lámina de luz en celosía registran 112 fotogramas por segundo. Sin embargo, los compradores deben conciliar estas ventajas con las limitaciones de los sensores: se ha documentado una caída del 28% en la función de transferencia de modulación a altas frecuencias espaciales en dispositivos sCMOS con iluminación posterior. Por ello, los laboratorios exigen canalizaciones validadas, almacenamiento a gran escala y conectividad con sistemas de información de laboratorio junto con el hardware.

Aumento de la Financiación en I+D de Ciencias de la Vida

Las subvenciones de investigación pública y los proyectos de biofarmacéuticos continúan ampliando las asignaciones para imagen de células vivas y fluorescencia. Los fondos del programa NextGenerationEU de la Unión Europea financiaron la red de patología digital del Véneto en Italia, que ahora digitaliza hasta 3 millones de portaobjetos al año y sirve de base para estudios multicéntricos de IA. La Ley revisada de Infraestructura Médica de Nueva Generación de Japón también facilita las barreras para el intercambio de datos, fomentando inversiones a largo plazo en microscopios avanzados.

Control de Calidad Industrial e Inspección de Semiconductores

Los nodos inferiores a 3 nm amplifican los desafíos de detección de defectos. El proyecto de Megafábrica de IA de Samsung por USD 310 mil millones con NVIDIA es representativo del aumento del gasto de capital en Asia-Pacífico, impulsando directamente la demanda de equipos de inspección 4K y multiespectral a escala de oblea. El VHX-X1 de Keyence con una plataforma de 300 mm y las iteraciones de gran campo del Axioscan de ZEISS son ejemplos de sistemas optimizados para la inspección en línea.

Adopción en Cirugía Mínimamente Invasiva y Robótica

Los despliegues de Apple Vision Pro en 41 casos quirúrgicos arrojaron un índice de carga de trabajo NASA Task Load Index bajo de 22,3, confirmando la visualización mediante auriculares como sucesor práctico de las torres clásicas. El control gestual habilitado por Leap Motion y los exoscopios 4K mejoran aún más la ergonomía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Costo Total de Propiedad | -1.3% | Global; agudo en hospitales más pequeños y laboratorios emergentes | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados y Experiencia en Análisis de Imágenes | -0.8% | Global; más grave en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Obstáculos Regulatorios para Sistemas de Grado Médico | -0.5% | América del Norte y Europa, con endurecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Soberanía de Datos | -0.4% | Europa (RGPD) y China lideran regímenes más estrictos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Costo Total de Propiedad

Un modelo a siete años en ocho laboratorios europeos situó la inversión descontada en EUR 5,09 millones, con escáneres con un precio aproximado de EUR 277.000 y mantenimiento de EUR 65.000 al año. Los gastos de almacenamiento varían ampliamente: el 11,1% de los laboratorios añade más de 50 TB al año, lo que genera un flujo de caja negativo en los primeros años y una disminución de 1,3 puntos en el crecimiento a corto plazo.

Escasez de Operadores Calificados y Experiencia en Análisis de Imágenes

Una encuesta realizada en 127 laboratorios reveló que los errores de enfoque, la carga lenta y el reconocimiento de microorganismos son puntos de dolor frecuentes; solo el 29,2% realizaba un seguimiento de las tasas de fallos de escaneo. Los retrasos en la formación persisten, especialmente en zonas rurales con banda ancha limitada, reduciendo la CAGR en 0,8 puntos a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas 4K Anclan el Segmento Premium

Los Microscopios Ópticos Digitales mantuvieron la participación dominante del 41,55% en 2025, respaldados por modalidades versátiles de campo claro y fluorescencia. Sin embargo, las unidades portátiles están proyectadas para la CAGR más rápida del 10,25%, a medida que las clínicas con recursos limitados y las fábricas con espacio restringido adoptan dispositivos del tamaño de la palma de la mano. El VHX-7000 de Keyence ofrece una ampliación de 0,1 a 6000× con una profundidad de enfoque 20 veces mayor, mientras que el Smartzoom 100 de ZEISS ofrece 4K a 60 fps para revisiones colaborativas. La plataforma portátil de calidad de laboratorio de la NASA demuestra que el rendimiento submicrónico puede caber en un equipaje de mano, un cambio que probablemente redistribuirá la participación del mercado de microscopios de video hacia proveedores centrados en la movilidad para 2031.

Las opciones de segundo nivel incluyen microscopios de video estéreo para reparación de electrónica y entomología, así como exoscopios ultra-HD utilizados en quirófanos donde múltiples observadores necesitan detalles nítidos en pantallas amplias. Proyectos de código abierto como Octopi 2.0 muestran cómo los ecosistemas de bricolaje pueden competir en precio con los líderes del mercado premium sin sacrificar el análisis con soporte de IA.

Por Tecnología: Los Sistemas 3D Ganan Terreno en Citología y Biología Espacial

Los Sistemas de Imagen 2D representaron el 61,23% de los ingresos de 2025, impulsados por tareas de patología de alto rendimiento y control de calidad industrial. Sin embargo, se proyecta que los Sistemas de Imagen 3D crezcan a una CAGR del 7,15% a medida que las herramientas de apilamiento Z y volumétricas se integran en los flujos de trabajo de citología y biología espacial. El Axioscan 7 y el Lightfield 4D de ZEISS capturan hasta 80 volúmenes por segundo, impulsando la adopción entre los laboratorios que mapean gradientes de estado celular en tumores. Mientras tanto, el VK-X3000 de Keyence ofrece una resolución vertical de 0,01 nm para la caracterización de superficies de semiconductores, difuminando los límites entre la microscopía óptica y la metrología.

Por Aplicación: Los Procedimientos Quirúrgicos Superan el Crecimiento del Diagnóstico

El Diagnóstico Clínico y Patología lideró con el 36,15% de los ingresos de 2025, pero se prevé que los Procedimientos Quirúrgicos y Mínimamente Invasivos crezcan a una CAGR del 9,51%. Los cirujanos señalan una menor tensión cervical y carga cognitiva cuando los exoscopios 4K o los auriculares de realidad virtual sustituyen a los monitores apilados. La Inspección Industrial y los Ensayos No Destructivos también se aceleran a medida que los modelos de inspección visual impulsados por IA examinan obleas completas en tiempo real, comprimiendo los ciclos de prueba y reduciendo el desperdicio.

Por Usuario Final: Las Fábricas de Semiconductores Superan a los Hospitales

Los Hospitales y Centros de Diagnóstico poseían una participación del 40,35% en 2025, pero los Fabricantes de Electrónica y Semiconductores avanzan a una CAGR del 9,11%. Solo el programa de megafundición de Samsung se espera que demande docenas de microscopios a escala de oblea por línea, impulsando el tamaño del mercado de microscopios de video para compradores industriales hacia la paridad con el sector sanitario para finales de la década. Los institutos académicos siguen, respaldados por consorcios financiados con subvenciones que construyen repositorios de portaobjetos anotados para la validación de IA.

Análisis Geográfico

América del Norte mantuvo una participación del 35,25% en 2025, impulsada por densas concentraciones de centros médicos académicos y fábricas de semiconductores. Las autorizaciones 510(k) de la Administración de Alimentos y Medicamentos para Roche, Lumicell, Lumea, PathPresenter y Proscia en 2024-2025 validan los flujos de trabajo de portaobjetos completos y sustentan la elegibilidad para el reembolso. Sin embargo, los mandatos continuos de ciberseguridad elevan los costos de cumplimiento, empujando a algunos laboratorios más pequeños hacia modelos de arrendamiento.

Las perspectivas de Europa dependen de la inversión pública: la red del Véneto digitaliza 3 millones de portaobjetos al año bajo el programa NextGenerationEU, pero un valor actual neto a siete años de solo EUR 0,21 millones subraya los escasos márgenes financieros en ausencia de eficiencias en los flujos de trabajo. La Sociedad Europea de Patología recomienda ahora la salida en formato DICOM y conjuntos de validación de al menos 80 portaobjetos, convirtiendo la interoperabilidad en un requisito previo de compra.

Asia-Pacífico está preparada para la tasa de crecimiento más rápida, del 8,02%. El proyecto de Megafábrica de IA de Samsung por USD 310 mil millones está acelerando la demanda de equipos en Corea del Sur, mientras que las fundiciones chinas y taiwanesas impulsan la adopción secundaria. La digitalización de laboratorios en India se retrasa debido a las brechas de banda ancha y la acreditación limitada, aunque plataformas portátiles como Octopi 2.0 muestran potencial para cerrar la brecha en el diagnóstico rural. Las revisiones legales de Japón apoyan el intercambio de datos para la investigación de IA, aunque las estrictas enmiendas de privacidad moderan las colaboraciones transfronterizas.

Panorama Competitivo

La concentración de la industria es moderada, ya que los líderes en óptica absorben a innovadores de nicho para controlar canalizaciones computacionales completas. La oleada de adquisiciones de Bruker en 2024, que incluyó Phasefocus, Spectral Instruments Imaging y activos de NanoString, añadió USD 168 millones en ingresos y amplió su cartera de imagen de células vivas y fluorescencia. La fusión pendiente de Tescan con Shimadzu y su adquisición de FemtoInnovations en 2025 marcan una incursión en la imagen con láser de femtosegundo. ZEISS integró matrices de diodos de avalancha de fotón único a través de su adquisición de Pi Imaging en 2025, posicionándose para la superresolución por conteo de fotones.

Los vectores competitivos se centran ahora en modelos de IA entregados, conectores con sistemas de información de laboratorio y documentación de ciberseguridad, más que en la óptica pura. Existen veintiséis algoritmos de IA con marcado CE para patología digital, aunque menos de la mitad cuenta con validación externa revisada por pares, una brecha que los líderes del mercado con redes clínicas internas aspiran a cerrar. Los disruptores portátiles, como la unidad de la NASA calificada para la Estación Espacial Internacional y Octopi 2.0, continúan desafiando los puntos de precio, aunque el soporte posventa y los estándares de calibración siguen siendo barreras en las regiones de ingresos bajos y medios.

Líderes de la Industria de Microscopios de Video

Carl Zeiss AG

Hamamatsu Photonics

Olympus Corporation

Nikon Corporation

OPTO GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Investigadores presentaron un microscopio de instantánea única capaz de capturar imágenes de gigapíxeles de objetos no planos, prometiendo flujos de trabajo médicos y de control de calidad más rápidos.

- Febrero de 2025: SOMETECH introdujo el microscopio de video dental 3D VOMS-202D y una pieza de mano electroquirúrgica de radiofrecuencia para endodoncia.

Alcance del Informe Global del Mercado de Microscopios de Video

Según el alcance del informe, los microscopios de video son instrumentos ópticos avanzados que integran una cámara digital con un microscopio para capturar, mostrar y registrar imágenes ampliadas en tiempo real. Permiten a los usuarios visualizar especímenes en monitores externos, facilitando la observación, documentación y el intercambio en comparación con la visualización tradicional por ocular. Ampliamente utilizados en investigación, diagnóstico médico y control de calidad industrial, los microscopios de video mejoran la precisión y la colaboración al combinar la microscopía con la tecnología de imagen digital.

La segmentación del mercado de microscopios de video incluye tipo de producto, tecnología, aplicación, usuario final y geografía. Por tipo de producto, el mercado se segmenta en microscopios ópticos digitales, microscopios de video estéreo, microscopios de video 4K/ultra-HD y microscopios de video portátiles/de mano. Por tecnología, el mercado se segmenta en Sistemas de Imagen 2D y Sistemas de Imagen 3D. Por aplicación, el mercado se segmenta en diagnóstico clínico y patología, procedimientos quirúrgicos y mínimamente invasivos, investigación y academia, inspección industrial y ensayos no destructivos, y ciencias forenses y aplicación de la ley. Por usuario final, el mercado se segmenta en hospitales y centros de diagnóstico, empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, fabricantes de electrónica y semiconductores, y otros (educación, organizaciones de investigación por contrato, control de calidad por contrato). Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Microscopios Ópticos Digitales |

| Microscopios de Video Estéreo |

| Microscopios de Video 4K/Ultra-HD |

| Microscopios de Video Portátiles/de Mano |

| Sistemas de Imagen 2D |

| Sistemas de Imagen 3D |

| Diagnóstico Clínico y Patología |

| Procedimientos Quirúrgicos y Mínimamente Invasivos |

| Investigación y Academia |

| Inspección Industrial y Ensayos No Destructivos |

| Ciencias Forenses y Aplicación de la Ley |

| Hospitales y Centros de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Fabricantes de Electrónica y Semiconductores |

| Otros (Educación, Organizaciones de Investigación por Contrato, Control de Calidad por Contrato) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Microscopios Ópticos Digitales | |

| Microscopios de Video Estéreo | ||

| Microscopios de Video 4K/Ultra-HD | ||

| Microscopios de Video Portátiles/de Mano | ||

| Por Tecnología | Sistemas de Imagen 2D | |

| Sistemas de Imagen 3D | ||

| Por Aplicación | Diagnóstico Clínico y Patología | |

| Procedimientos Quirúrgicos y Mínimamente Invasivos | ||

| Investigación y Academia | ||

| Inspección Industrial y Ensayos No Destructivos | ||

| Ciencias Forenses y Aplicación de la Ley | ||

| Por Usuario Final | Hospitales y Centros de Diagnóstico | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Fabricantes de Electrónica y Semiconductores | ||

| Otros (Educación, Organizaciones de Investigación por Contrato, Control de Calidad por Contrato) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de microscopios de video?

El tamaño del mercado de microscopios de video es de USD 3,58 mil millones en 2026 y se prevé que alcance USD 4,65 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido?

Los microscopios de video portátiles y de mano lideran con una CAGR del 10,25% hasta 2031, impulsados por el diagnóstico en el punto de atención y en campo.

¿Cómo se espera que se desempeñe Asia-Pacífico?

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 8,02%, impulsada por la expansión de las fábricas de semiconductores y el aumento de la inversión en salud.

¿Qué cambio regulatorio afecta más a los nuevos dispositivos?

La Sección 524B de la Ley FD&C exige que los microscopios conectados incluyan una lista de materiales de software y planes de divulgación de vulnerabilidades, reformulando la calificación de proveedores.

¿Qué segmento de usuario final muestra el mayor crecimiento?

Los fabricantes de electrónica y semiconductores están proyectados para expandirse a una CAGR del 9,11% a medida que los nodos de proceso inferiores a 3 nm demandan inspección a escala de oblea.

Última actualización de la página el: