Tamaño y Participación del Mercado de Inmunodiagnósticos Veterinarios

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunodiagnósticos Veterinarios por Mordor Intelligence

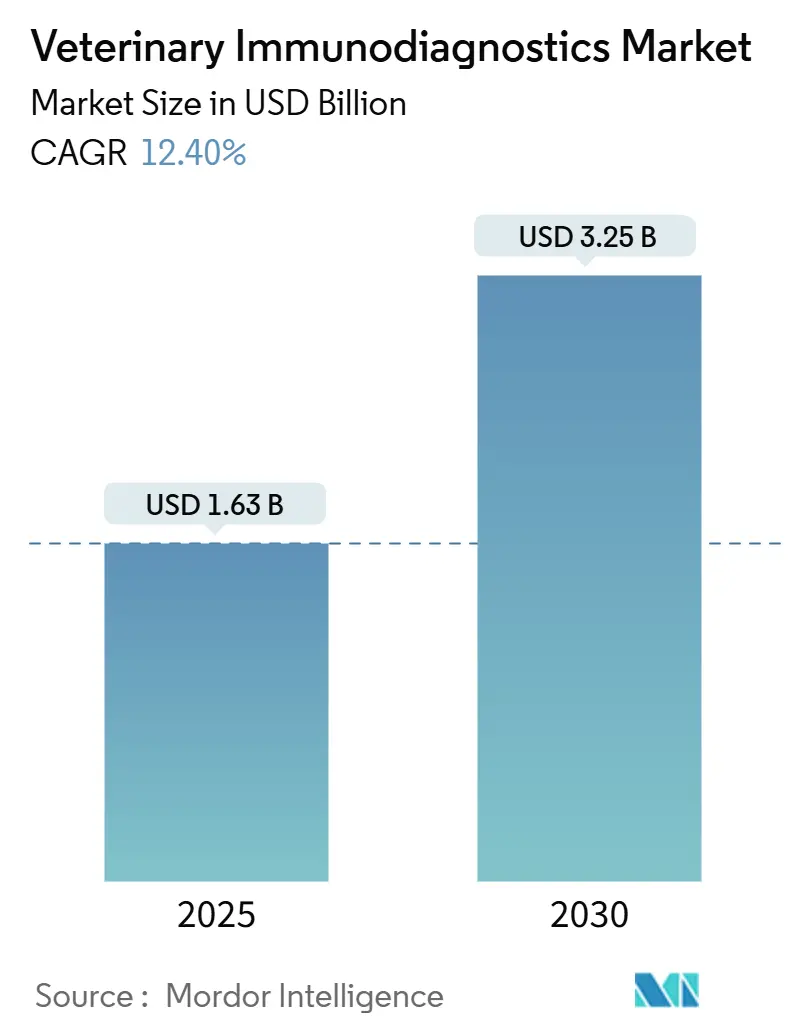

El tamaño del Mercado de Inmunodiagnósticos Veterinarios se estima en USD 1,63 mil millones en 2025, y se espera que alcance los USD 3,25 mil millones en 2030, a una CAGR del 12,40% durante el período de pronóstico (2025-2030).

El aumento del gasto en animales de compañía, las normas más estrictas de vigilancia zoonótica y las innovaciones en pruebas rápidas son los catalizadores de ingresos más sólidos. Los kits de ELISA siguen siendo el pilar de los análisis de detección rutinaria; sin embargo, las plataformas de punto de atención (POC) basadas en cartuchos y habilitadas por inteligencia artificial están desplazando progresivamente las pruebas por lotes tradicionales, ya que la velocidad se convierte en el diferenciador decisivo en los flujos de trabajo clínicos. América del Norte mantiene su liderazgo en ingresos, impulsado por las redes de consultorios corporativos, el aumento de la adopción de seguros para mascotas y los sofisticados ecosistemas de laboratorios de referencia. Al mismo tiempo, la región de Asia Pacífico añade la mayor cantidad de dólares en términos absolutos, gracias a la expansión de la tenencia de mascotas por parte de la clase media y al endurecimiento de las normas de bioseguridad ganadera. La consolidación del mercado está cobrando impulso: IDEXX retiene aproximadamente la mitad de las ventas mundiales y está aprovechando sus ventajas de escala, Mars ha integrado Cerba Vet y ANTAGENE en su división de diagnóstico, y Zoetis está utilizando inteligencia artificial para expandir su franquicia Vetscan. Mientras tanto, la expansión de vectores impulsada por el clima impulsa un crecimiento de dos dígitos en los ensayos de enfermedades parasitarias, reforzando el valor estratégico de los menús de POC multiplex para infecciones mixtas.

Conclusiones Clave del Informe

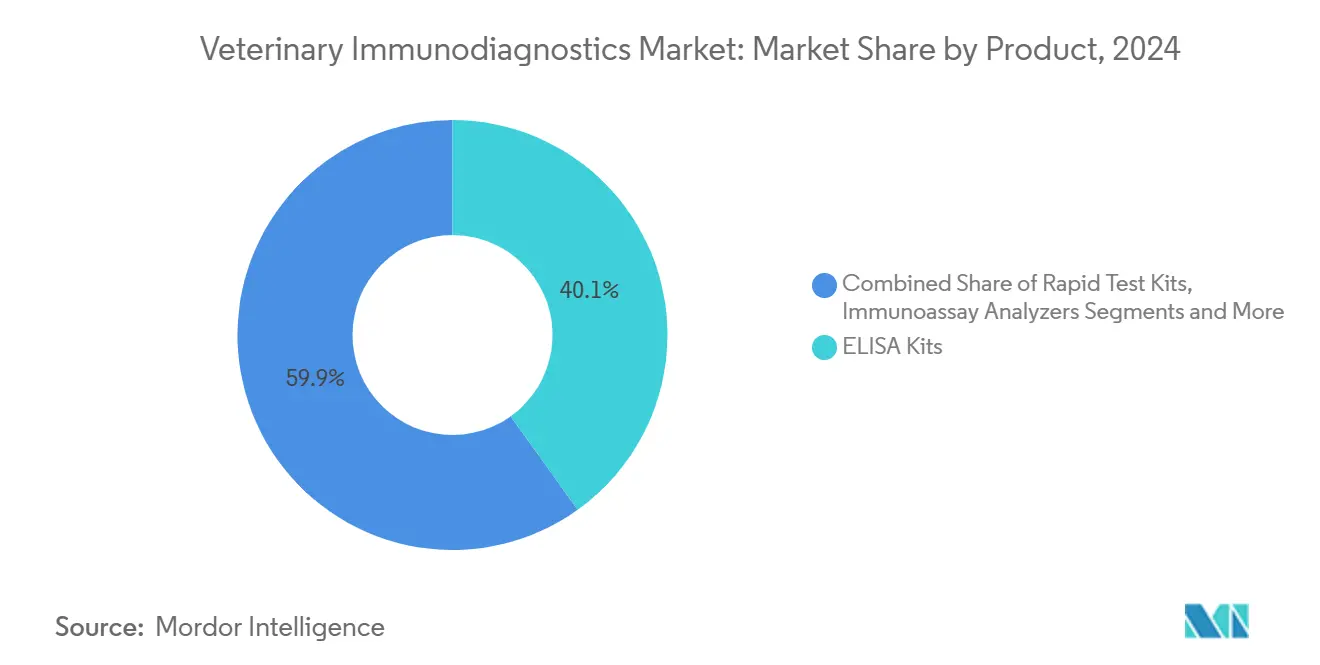

- Por producto, los kits de ELISA lideraron con una participación de ingresos del 40,1% en 2024; se proyecta que los kits de prueba rápida se expandirán a una CAGR del 12,1% hasta 2030.

- Por tipo de animal, los animales de compañía representaron el 56,5% del total de pruebas en 2024, mientras que se prevé que el diagnóstico ganadero crezca a una CAGR del 10,5% hasta 2030.

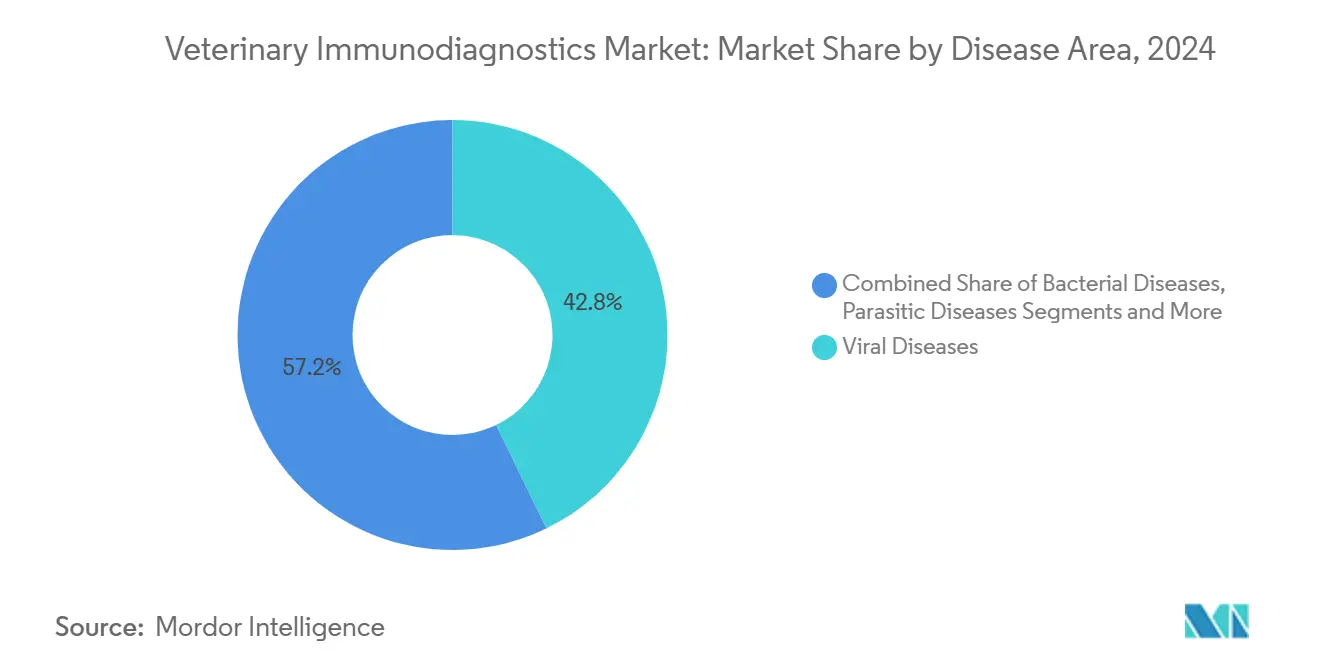

- Por área de enfermedad, los ensayos virales captaron el 42,8% del volumen total de pruebas en 2024; se prevé que los ensayos parasitarios crezcan a una CAGR del 12,5% hasta 2030.

- Por usuario final, los laboratorios de referencia veterinaria mantuvieron una participación del 46,7% del tamaño del mercado de inmunodiagnósticos veterinarios en 2024; mientras tanto, se proyecta que los entornos de punto de atención avancen a una CAGR del 15,2% hasta 2030.

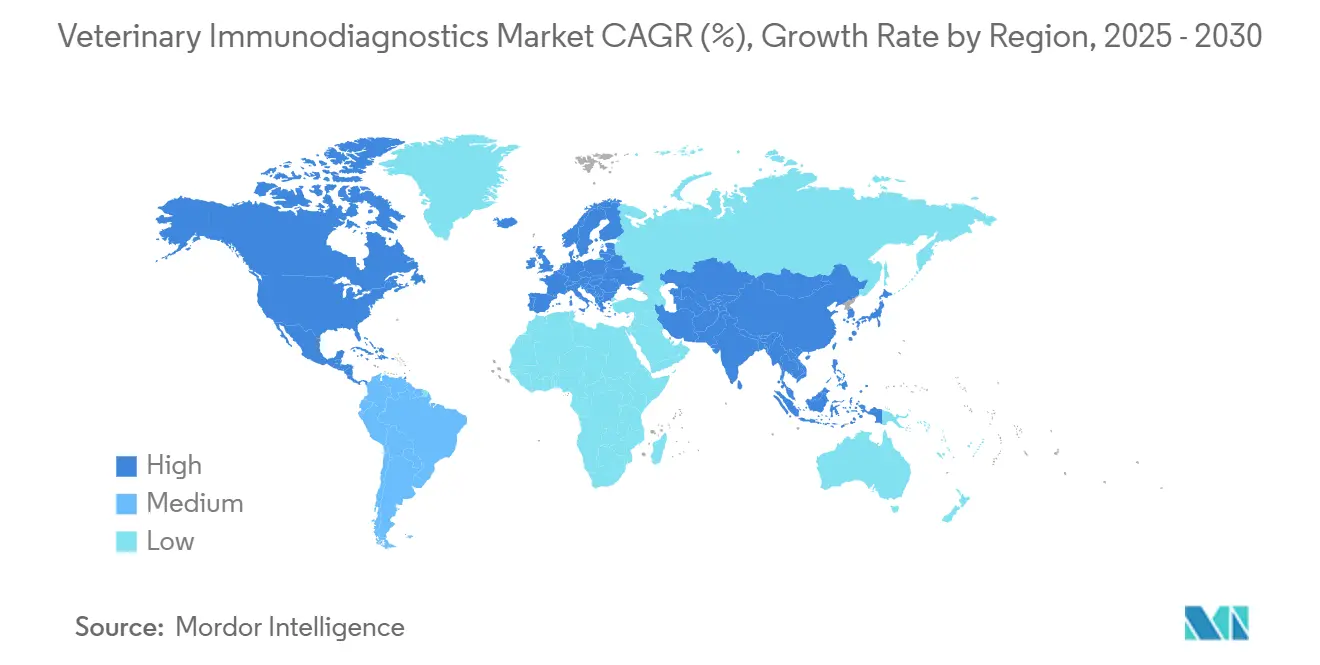

- Por geografía, América del Norte mantuvo el 45,9% de la participación del mercado de inmunodiagnósticos veterinarios en 2024, mientras que se espera que Asia Pacífico se expanda a una CAGR del 11,8% hasta 2030.

Tendencias e Información del Mercado Global de Inmunodiagnósticos Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Animales de Compañía | +2.80% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de Vigilancia de Enfermedades Zoonóticas | +2.10% | Global, con énfasis en Asia Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Avances en Formatos de ELISA y Pruebas Rápidas | +1.90% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Intensificación de las Normas de Bioseguridad Ganadera | +1.60% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Paneles de POC Multiplex para Infecciones Mixtas | +1.40% | América del Norte y la UE, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Telemedicina Veterinaria con Kits de Prueba en el Hogar | +1.20% | América del Norte, con expansión global gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Animales de Compañía

Los hogares en los Estados Unidos gastaron USD 279 mil millones en cuidado de mascotas en 2025, una trayectoria impulsada por los Millennials y la Generación Z, quienes consideran el diagnóstico rutinario como una inversión en bienestar preventivo y no como un gasto discrecional adicional. Dos tercios de los hogares estadounidenses incluyen al menos una mascota, lo que amplía la base de clientes para paneles avanzados. Los propietarios de animales de compañía muestran una mayor disposición a pagar por pruebas asistidas por inteligencia artificial que prometen resultados inmediatos y tratamientos personalizados, lo que sostiene el potencial de precios premium incluso cuando las condiciones macroeconómicas se suavizan. Las cadenas de hospitales corporativos y los planes de bienestar por suscripción aumentan la penetración de las pruebas al normalizar los protocolos de detección anual a través de modelos de servicios agrupados. Estos patrones contribuyen colectivamente a un crecimiento estable del volumen en el mercado de inmunodiagnósticos veterinarios, sin las complejidades de reembolso que frecuentemente obstaculizan el crecimiento en el diagnóstico humano.

Mandatos de Vigilancia de Enfermedades Zoonóticas

Los reguladores nacionales están endureciendo las normas de notificación como parte de los objetivos de preparación de Una Sola Salud. En 2025, la Lista Nacional de Enfermedades Animales de Notificación Obligatoria del USDA impuso la notificación en 24 horas para los casos notificables, lo que obliga a las clínicas y laboratorios de referencia a ampliar los menús de vigilancia rutinaria.[1]USDA APHIS, "Preguntas Frecuentes sobre la Lista Nacional de Enfermedades Animales de Notificación Obligatoria," aphis.usda.gov India, a través de su Programa Nacional de Una Sola Salud, ha establecido sitios centinela que requieren un flujo diagnóstico continuo, asegurando una demanda de referencia. Brotes como la enfermedad nodular cutánea en Asia, con pérdidas estimadas en USD 1,45 mil millones, ilustran cómo las epidemias generan una utilización urgente de los laboratorios.[2]FAO, "Introducción y Propagación de la Enfermedad Nodular Cutánea en Asia," fao.org La integración de datos animales y humanos en paneles de control compartidos refuerza los requisitos de pruebas continuas, convirtiendo el cumplimiento normativo en una fuente de ingresos duradera para el mercado de inmunodiagnósticos veterinarios.

Avances en Formatos de ELISA y Pruebas Rápidas

Grupos de investigación han desarrollado tiras de fluorescencia de resolución temporal que son 12.800 veces más sensibles que los ensayos de rosa de bengala convencionales para la brucelosis, lo que permite a los usuarios en campo lograr una precisión de laboratorio en cuestión de minutos. Los flujos de trabajo de PCR multiplex ahora pueden identificar tres virus porcinos en una sola ejecución, reduciendo el tiempo de respuesta de días a menos de una hora. El OptiCell Vetscan de Zoetis, basado en cartuchos, integra hematología asistida por inteligencia artificial en una unidad de sobremesa, reduciendo la dependencia del operador y llevando la precisión de los laboratorios de referencia a las clínicas cotidianas. En conjunto, estos avances aceleran la migración del ELISA por lotes hacia flujos de trabajo descentralizados y elevan las expectativas de rendimiento en todo el mercado de inmunodiagnósticos veterinarios.

Intensificación de las Normas de Bioseguridad Ganadera

La hoja de ruta SEACFMD del Sudeste Asiático exige una mayor vigilancia de la fiebre aftosa, lo que lleva a los gobiernos a financiar la fabricación local de kits de prueba para salvaguardar las cadenas de suministro regionales. Australia destinó recursos bajo su Plan de Acción Nacional contra la Enfermedad Nodular Cutánea para establecer centros de detección en países vecinos y validar ensayos de POC para una respuesta rápida en campo. El apetito de la clase media china por proteínas de alta calidad intensifica los compromisos gubernamentales con un estatus libre de enfermedades, convirtiendo el diagnóstico continuo en un requisito previo para la elegibilidad de exportación. Estos requisitos garantizan una demanda a largo plazo de reactivos y ensayos genómicos orientados a la ganadería, en particular en el mercado de inmunodiagnósticos veterinarios de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Falta de Reembolso | -1.80% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos de Aprobación de Kits en Múltiples Jurisdicciones | -1.20% | Global, con complejidad en la UE y Asia Pacífico | Largo plazo (≥ 4 años) |

| Reactividad Cruzada que Causa Falsos Positivos | -1.00% | Global, con mayor impacto en mercados de pruebas multiplex | Corto plazo (≤ 2 años) |

| Escasez de Competencias en Laboratorios Rurales | -1.40% | Global, con impacto agudo en mercados emergentes y regiones rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Falta de Reembolso

La medicina veterinaria sigue siendo predominantemente de pago directo, por lo que cada prueba debe superar un umbral de disposición a pagar. Los aranceles sobre los diagnósticos importados aumentaron del 2,5% al 27% en los Estados Unidos en 2025, lo que incrementó los costos de equipos para los consultorios.[3]AVMA, "Los Consultorios Veterinarios se Preparan para los Aranceles," avma.org Las ejecuciones de PCR multiplex premium y los analizadores de inteligencia artificial suelen tener precios de lista que solo las clínicas urbanas de alto volumen pueden justificar. La brecha es mayor en las economías emergentes, donde los ingresos disponibles están por detrás de las expectativas de salud de las mascotas, lo que limita la adopción uniforme y modera el crecimiento del mercado de inmunodiagnósticos veterinarios.

Obstáculos de Aprobación de Kits en Múltiples Jurisdicciones

Los fabricantes se enfrentan a vías regulatorias divergentes: Japón evalúa los diagnósticos bajo las normas de dispositivos humanos, la UE carece de disposiciones armonizadas para las pruebas en clínica, y los Estados Unidos se basan en la vigilancia poscomercialización en lugar de la autorización previa a la comercialización. Navegar por expedientes paralelos retrasa los plazos de lanzamiento y añade costos de cumplimiento, lo que desalienta a los innovadores más pequeños. Incluso cuando el Reglamento Veterinario de la Agencia Europea de Medicamentos tiene como objetivo establecer vías más fluidas para 2025, persisten barreras prácticas que ralentizan la adopción de nuevos formatos en el mercado de inmunodiagnósticos veterinarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del ELISA Enfrenta la Disrupción de las Pruebas Rápidas

Los kits de ELISA mantuvieron una participación del 40,1% de los ingresos en 2024, reafirmando su posición como columna vertebral de los protocolos de detección amplia en el mercado de inmunodiagnósticos veterinarios. Sin embargo, se espera que los kits de prueba rápida se disparen a una CAGR del 12,1% hasta 2030, ya que las clínicas priorizan los resultados inmediatos para aumentar los inicios de tratamiento en la misma visita. El impulso de cruce está reforzado por cartuchos mejorados con inteligencia artificial que ahora rivalizan con la sensibilidad del ELISA, comprimiendo la duración de la prueba de horas a diez minutos. Los analizadores de inmunoensayo están experimentando una relevancia renovada a medida que las clínicas buscan automatización sin intervención que libere el escaso tiempo de los técnicos. Los reactivos y consumibles generan ingresos de anualidad estables en todas las modalidades, amortiguando a los proveedores frente a los ciclos de reemplazo de hardware. La innovación multiplex es el próximo motor de crecimiento; un solo cartucho que detecta simultáneamente parvovirus, coronavirus y Giardia ejemplifica cómo la amplitud en una sola sesión mejora la ecuación económica para los veterinarios que afrontan escasez de mano de obra.

La narrativa se extiende al arrastre de consumibles: cada cartucho rápido incorpora química propietaria, vinculando a las clínicas a calendarios de reposición de marca. Los proveedores utilizan paneles de control en la nube para etiquetar cada análisis con metadatos anonimizados, enriqueciendo así los conjuntos de datos epidemiológicos y habilitando algoritmos de reorden predictivo. Este modelo de circuito cerrado agudiza la precisión de los pronósticos y sostiene las ventajas competitivas. El efecto neto es un crecimiento duradero de consumibles de alto margen que ancla el perfil financiero del mercado de inmunodiagnósticos veterinarios.

Por Tipo de Animal: El Cuidado de Animales de Compañía Impulsa el Diagnóstico Premium

Los animales de compañía representaron el 56,5% del volumen total de pruebas en 2024, impulsados por la disposición de los dueños de mascotas a invertir en análisis de salud integrales. Las clínicas reportan incrementos en los paneles de bienestar anual que agrupan hematología, química clínica y serología de enfermedades infecciosas, aumentando los ingresos promedio por visita. Mientras tanto, el diagnóstico ganadero está creciendo a una CAGR del 10,5% a medida que los gobiernos intensifican los mandatos de bioseguridad, requiriendo un monitoreo constante del rebaño. El incentivo económico es claro: los gastos en diagnóstico palidecen en comparación con las pérdidas de miles de millones de dólares que se evitan cuando los brotes, como la enfermedad nodular cutánea, se contienen a tiempo.

Las mascotas exóticas y la fauna silvestre forman un nicho pequeño pero rentable que exige precios premium debido a los desafíos de los ensayos específicos de cada especie. En ganadería, las pruebas genómicas han ganado popularidad a medida que los criadores buscan eficiencia en la conversión de alimento y líneas resistentes a enfermedades. Los laboratorios de referencia que ofrecen paneles combinados de genotipado y enfermedades reportan un crecimiento de dos dígitos en la frecuencia de pedidos. Dichos ensayos multifuncionales aumentan el valor del ticket e integran a los laboratorios más profundamente en los ciclos de decisión de los productores, estimulando volúmenes incrementales para el mercado de inmunodiagnósticos veterinarios.

Por Área de Enfermedad: El Diagnóstico Viral Lidera en Medio del Auge Parasitario

Los ensayos virales representaron el 42,8% de las pruebas específicas por enfermedad en 2024, destacando la urgencia clínica asociada a condiciones donde la terapia antiviral temprana puede mejorar los resultados. Los paneles virales basados en PCR ahora dominan las investigaciones respiratorias en la práctica veterinaria, incluyendo tanto la medicina canina como la equina. Sin embargo, las pruebas de enfermedades parasitarias avanzan a una CAGR del 12,5%, impulsadas por la expansión del rango de garrapatas y mosquitos provocada por el clima, que expone zonas anteriormente templadas a nuevos vectores. Las clínicas implementan paneles de dirofilariasis y enfermedades transmitidas por garrapatas durante todo el año, ampliando las ventanas de ingresos estacionales.

Los ensayos bacterianos mantienen una demanda estable a medida que la gestión de antimicrobianos impulsa las pruebas de cultivo y sensibilidad antes del tratamiento empírico. Los paneles fúngicos y metabólicos siguen siendo pedidos especializados, pero aportan precios de venta promedio elevados que compensan el menor volumen. Los ensayos de polimerasa multiplex capaces de identificar tres parásitos protozoarios a la vez ilustran cómo los proveedores están convirtiendo la complejidad en conveniencia para el clínico, escalando aún más el mercado de inmunodiagnósticos veterinarios.

Por Usuario Final: Los Laboratorios de Referencia Dominan a Pesar de la Aceleración del POC

Los laboratorios de referencia captaron el 46,7% de la participación del mercado de inmunodiagnósticos veterinarios en 2024, aprovechando las economías de escala para ofrecer menús completos y rigurosos programas de calidad. Siguen siendo indispensables para tareas complejas de histopatología y secuenciación molecular. Sin embargo, las instalaciones de POC están creciendo a una CAGR del 15,2% a medida que las clínicas buscan comprimir los ciclos de diagnóstico a tratamiento en una sola visita. Los analizadores de hematología basados en cartuchos y los escáneres de citología guiados por inteligencia artificial han cerrado las brechas de rendimiento históricas, atrayendo a las prácticas de volumen medio a internalizar los servicios.

Los hospitales y clínicas anclan la demanda de POC, mientras que los institutos de investigación contribuyen con picos episódicos vinculados a estudios de vigilancia y ensayos de vacunas. Incluso las grandes cadenas de referencia ahora despliegan centros de POC satélite dentro de los corredores urbanos de alta densidad para reducir las horas de mensajería y recortar los tiempos de respuesta. Esta arquitectura híbrida combina amplitud con velocidad, subrayando cómo los modelos de servicio están evolucionando dentro del mercado de inmunodiagnósticos veterinarios.

Análisis Geográfico

América del Norte mantuvo una participación del 45,9% en 2024, impulsada por un gasto per cápita en mascotas sin igual y cadenas de consultorios maduras que integran el diagnóstico en los planes de atención. La adopción de seguros para mascotas respalda los precios premium, y los consolidadores corporativos aprovechan las compras al por mayor para renovar las flotas de analizadores antes de los ciclos de depreciación. Los aumentos arancelarios sí elevaron los costos de hardware, pero los altos márgenes de los procedimientos preservan la economía de las clínicas. Canadá disfruta de regímenes regulatorios que agilizan los ensayos innovadores, mientras que la creciente clase media de México está ampliando la base de mercado accesible para animales de compañía.

Asia Pacífico lidera los gráficos de crecimiento con una CAGR del 11,8% hasta 2030, reflejando una expansión sincronizada en la tenencia de mascotas y la modernización ganadera. Los hogares urbanos de China gastan más por visita veterinaria, y los laboratorios provinciales están pivotando hacia ensayos de virología de mayor complejidad. Los centinelas de Una Sola Salud de India canalizan volúmenes predecibles hacia los laboratorios de distrito, asegurando una utilización de referencia incluso durante los meses de temporada baja. Los productores del Sudeste Asiático que combaten la fiebre aftosa dependen de la confirmación regional por PCR antes de la autorización de exportación, integrando el diagnóstico en la cadena de cumplimiento comercial.

Europa opera como un mercado maduro orientado a estándares, donde la coherencia regulatoria bajo la estrategia veterinaria de la Agencia Europea de Medicamentos fomenta ciclos de innovación estables. Alemania y los países nórdicos exhiben una alta penetración de pruebas debido a las sólidas normas de bienestar animal, mientras que el sur de Europa demuestra potencial de recuperación. Oriente Medio y África siguen siendo mercados con baja penetración, pero exhiben focos de adopción rápida donde los centros lecheros comerciales demandan análisis de mastitis y certificación de calidad para exportación. Los grandes rebaños bovinos de América del Sur sostienen la demanda de ensayos bacterianos y virales, con Brasil liderando la adopción al integrar el diagnóstico en los programas de seguro de salud del rebaño. En conjunto, la heterogeneidad regional garantiza que los proveedores deban orquestar diversas estrategias de comercialización para capturar el valor total del mercado global de inmunodiagnósticos veterinarios.

Panorama Competitivo

IDEXX Laboratories representa aproximadamente el 50% de los ingresos mundiales y continúa ampliando su ventaja competitiva mediante la expansión del menú de pruebas y el bloqueo del ecosistema digital. Zoetis, aprovechando sus raíces farmacéuticas, ha convertido los lanzamientos de Vetscan en un ecosistema de diagnóstico multifacético que ahora abarca citología con inteligencia artificial, hematología y análisis de orina. Thermo Fisher sigue siendo un proveedor de primer nivel de reactivos e instrumentos y está realineando su unidad de diagnóstico mediante desinversiones selectivas para agudizar su enfoque en las modalidades de mayor crecimiento. La adquisición de Cerba Vet y ANTAGENE por parte de Mars posiciona su imperio de cuidado de mascotas más profundamente en el flujo de datos, permitiendo la venta cruzada en nutrición, seguros y gestión de consultorios. Los actores de mediana capitalización como Neogen se consolidan en nichos defendibles en seguridad de la cadena alimentaria y genómica ganadera, mientras que Bio-Rad aprovecha su experiencia en control de calidad para suministrar reactivos que se integran en plataformas de la competencia.

La intensidad competitiva se centra en la velocidad de obtención de resultados y el soporte de decisiones impulsado por inteligencia artificial. Los proveedores que fusionan hardware, reactivos, análisis e informes en la nube en suscripciones llave en mano elevan los costos de cambio para las clínicas. La penetración rural sigue siendo una oportunidad de espacio en blanco donde los sistemas de cartuchos más simples pueden superar las limitaciones de los laboratorios de referencia. Mientras tanto, el diagnóstico ambiental para patógenos emergentes representa una frontera donde los primeros en actuar pueden establecer estándares de facto, dando forma a la próxima ola de crecimiento dentro del mercado de inmunodiagnósticos veterinarios.

Líderes de la Industria de Inmunodiagnósticos Veterinarios

IDEXX Laboratories

Zoetis Inc.

Thermo Fisher Scientific

Heska

Neogen Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Zoetis presentó la tecnología de citología AI Masses que analiza aspirados de ganglios linfáticos en la clínica en cuestión de minutos, extendiendo Imagyst a siete modalidades de POC.

- Diciembre de 2024: Zoetis lanzó Vetscan OptiCell, un analizador de hematología basado en cartuchos previsto para seis mercados occidentales en 2025.

- Julio de 2024: Mars finalizó la adquisición de Cerba Vet y ANTAGENE, ampliando su presencia en diagnóstico en Europa.

- Junio de 2024: IDEXX añadió una Prueba de Lipasa Pancreática Catalyst que genera resultados en menos de 10 minutos para la confirmación rápida de pancreatitis.

Alcance del Informe del Mercado Global de Inmunodiagnósticos Veterinarios

| Kits de ELISA |

| Kits de Prueba Rápida (Flujo Lateral) |

| Analizadores de Inmunoensayo |

| Reactivos y Consumibles |

| Animales de Compañía |

| Animales de Ganadería |

| Otros Animales |

| Enfermedades Virales |

| Enfermedades Bacterianas |

| Enfermedades Parasitarias |

| Otras Enfermedades |

| Laboratorios de Referencia Veterinaria |

| Hospitales y Clínicas Veterinarias |

| Punto de Atención / Pruebas en Campo |

| Institutos de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Kits de ELISA | |

| Kits de Prueba Rápida (Flujo Lateral) | ||

| Analizadores de Inmunoensayo | ||

| Reactivos y Consumibles | ||

| Por Tipo de Animal | Animales de Compañía | |

| Animales de Ganadería | ||

| Otros Animales | ||

| Por Área de Enfermedad | Enfermedades Virales | |

| Enfermedades Bacterianas | ||

| Enfermedades Parasitarias | ||

| Otras Enfermedades | ||

| Por Usuario Final | Laboratorios de Referencia Veterinaria | |

| Hospitales y Clínicas Veterinarias | ||

| Punto de Atención / Pruebas en Campo | ||

| Institutos de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inmunodiagnósticos veterinarios en 2025 y a qué velocidad está creciendo?

El tamaño del mercado de inmunodiagnósticos veterinarios es de USD 1,63 mil millones en 2025 y está en camino de alcanzar los USD 3,25 mil millones en 2030 a una CAGR del 12,4%.

¿Qué categoría de producto está creciendo más rápido?

Los kits de prueba rápida registran una CAGR del 12,1% hasta 2030 a medida que las clínicas pivotan hacia flujos de trabajo inmediatos basados en cartuchos.

¿Por qué se considera Asia Pacífico la región de crecimiento más atractiva?

La tenencia de mascotas impulsada por la urbanización, las normas más estrictas de bioseguridad ganadera y los programas de vigilancia de Una Sola Salud respaldados por el gobierno se combinan para ofrecer una CAGR del 11,8% en Asia Pacífico hasta 2030.

¿Qué participación tienen hoy los laboratorios de referencia?

Los laboratorios de referencia representan el 46,7% de los ingresos totales, aprovechando menús amplios e infraestructura de calidad.

¿Qué área de enfermedad ofrece el mayor potencial de crecimiento?

Los ensayos de enfermedades parasitarias avanzan a una CAGR del 12,5% debido a la expansión de vectores inducida por el clima y las necesidades de vigilancia durante todo el año.

¿Qué tan concentrada está la competencia entre proveedores?

IDEXX, Zoetis y Thermo Fisher juntos controlan poco más del 60% de los ingresos globales, lo que indica un panorama moderadamente consolidado con una puntuación de concentración de 6.

Última actualización de la página el: