Tamanho e Participação do Mercado de Imunodiagnósticos Veterinários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunodiagnósticos Veterinários por Mordor Intelligence

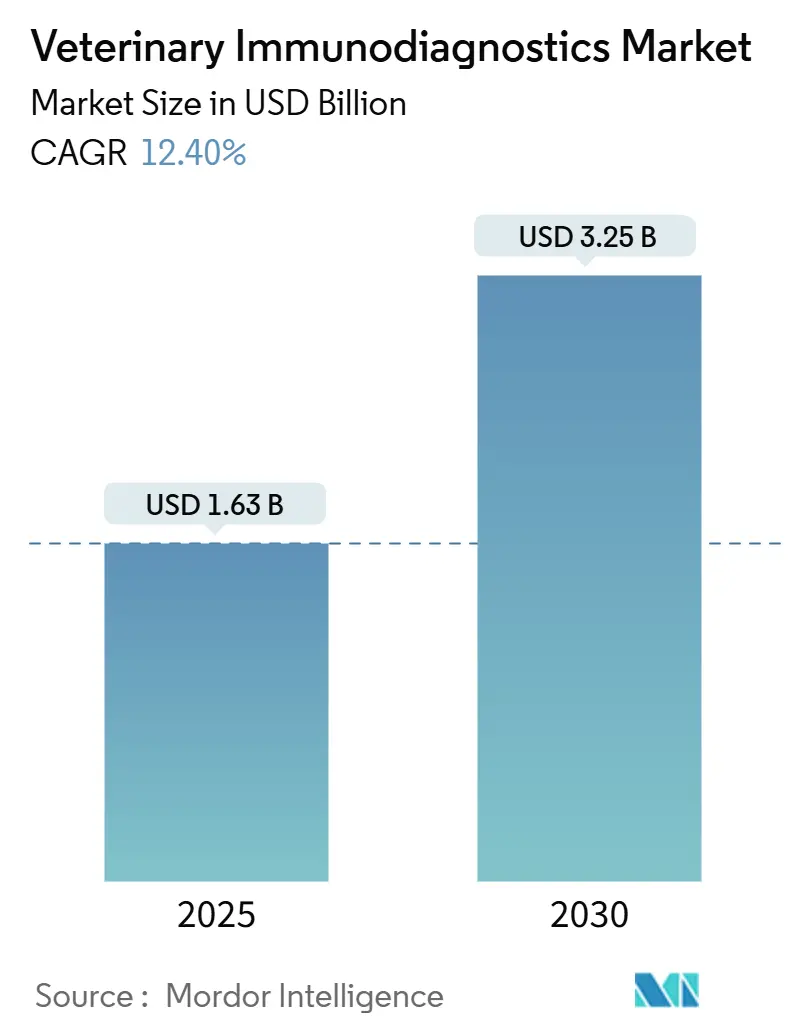

O tamanho do Mercado de Imunodiagnósticos Veterinários é estimado em USD 1,63 bilhão em 2025 e deve alcançar USD 3,25 bilhões até 2030, a um CAGR de 12,40% durante o período de previsão (2025-2030).

O aumento dos gastos com animais de companhia, regras mais rígidas de vigilância zoonótica e inovações em testes rápidos são os principais catalisadores de receita. Os kits de ELISA ainda sustentam o rastreamento de rotina; no entanto, plataformas de ponto de atendimento (POC) baseadas em cartuchos e habilitadas por inteligência artificial estão substituindo progressivamente os testes em lote tradicionais, à medida que a velocidade se torna o diferenciador decisivo nos fluxos de trabalho clínicos. A América do Norte mantém sua liderança em receita, impulsionada por redes de clínicas corporativas, maior adesão a seguros para animais de estimação e ecossistemas sofisticados de laboratórios de referência. Ao mesmo tempo, a região da Ásia-Pacífico adiciona o maior volume absoluto de receita, graças à expansão da posse de animais de estimação pela classe média em crescimento e ao endurecimento dos padrões de biossegurança pecuária. A consolidação do mercado está se acelerando: a IDEXX detém cerca de metade das vendas globais e está aproveitando suas vantagens de escala, a Mars integrou a Cerba Vet e a ANTAGENE em seu braço de diagnósticos, e a Zoetis está utilizando inteligência artificial para expandir sua franquia Vetscan. Enquanto isso, a disseminação de vetores impulsionada pelo clima alimenta um crescimento de dois dígitos nos ensaios de doenças parasitárias, reforçando o valor estratégico dos menus POC multiplex para infecções mistas.

Principais Conclusões do Relatório

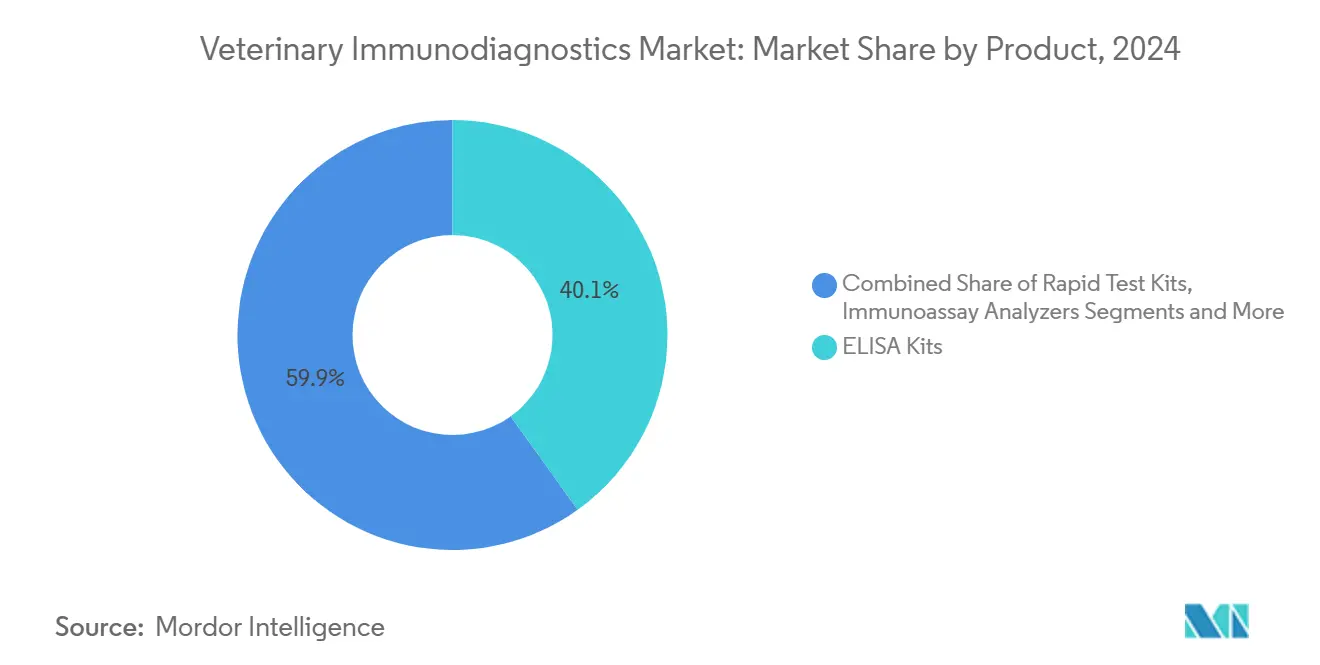

- Por produto, os kits de ELISA lideraram com 40,1% de participação na receita em 2024; os kits de teste rápido devem se expandir a um CAGR de 12,1% até 2030.

- Por tipo de animal, os animais de companhia representaram 56,5% do total de testes em 2024, enquanto os diagnósticos de animais de produção devem crescer a um CAGR de 10,5% até 2030.

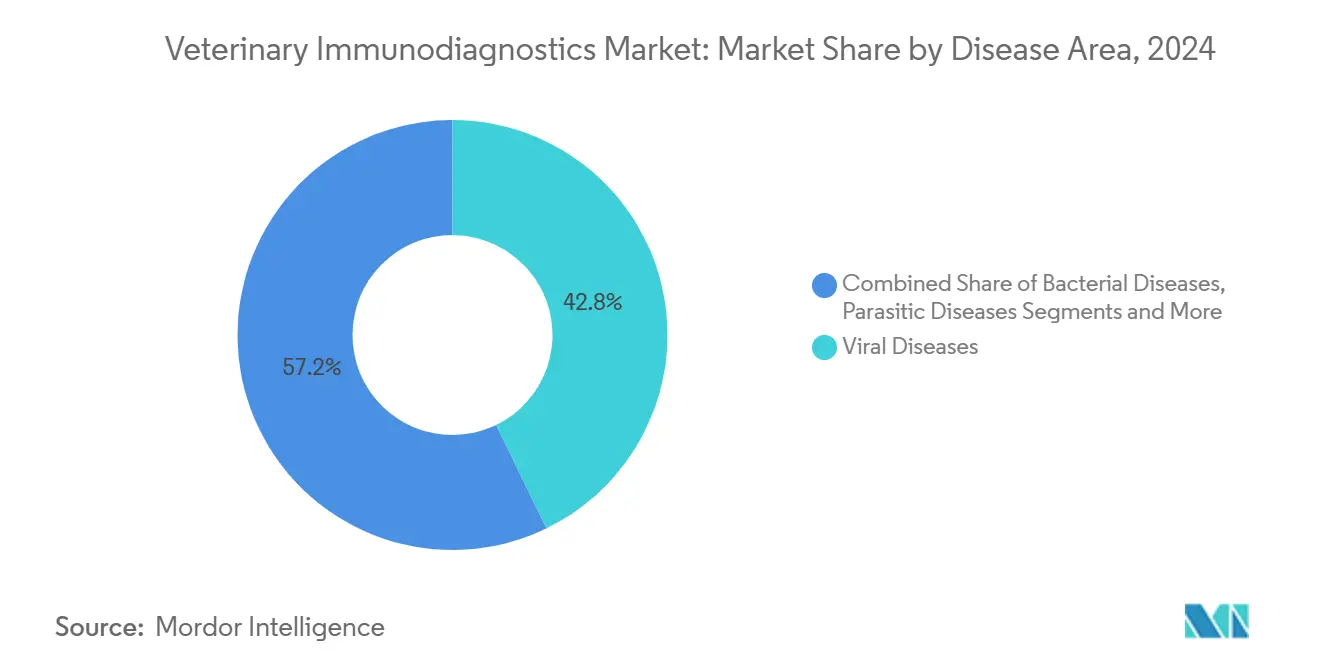

- Por área de doença, os ensaios virais capturaram 42,8% do volume total de testes em 2024; os ensaios parasitários têm previsão de crescer a um CAGR de 12,5% até 2030.

- Por usuário final, os laboratórios de referência veterinária detinham 46,7% do tamanho do mercado de imunodiagnósticos veterinários em 2024; enquanto isso, os ambientes de ponto de atendimento têm projeção de avançar a um CAGR de 15,2% até 2030.

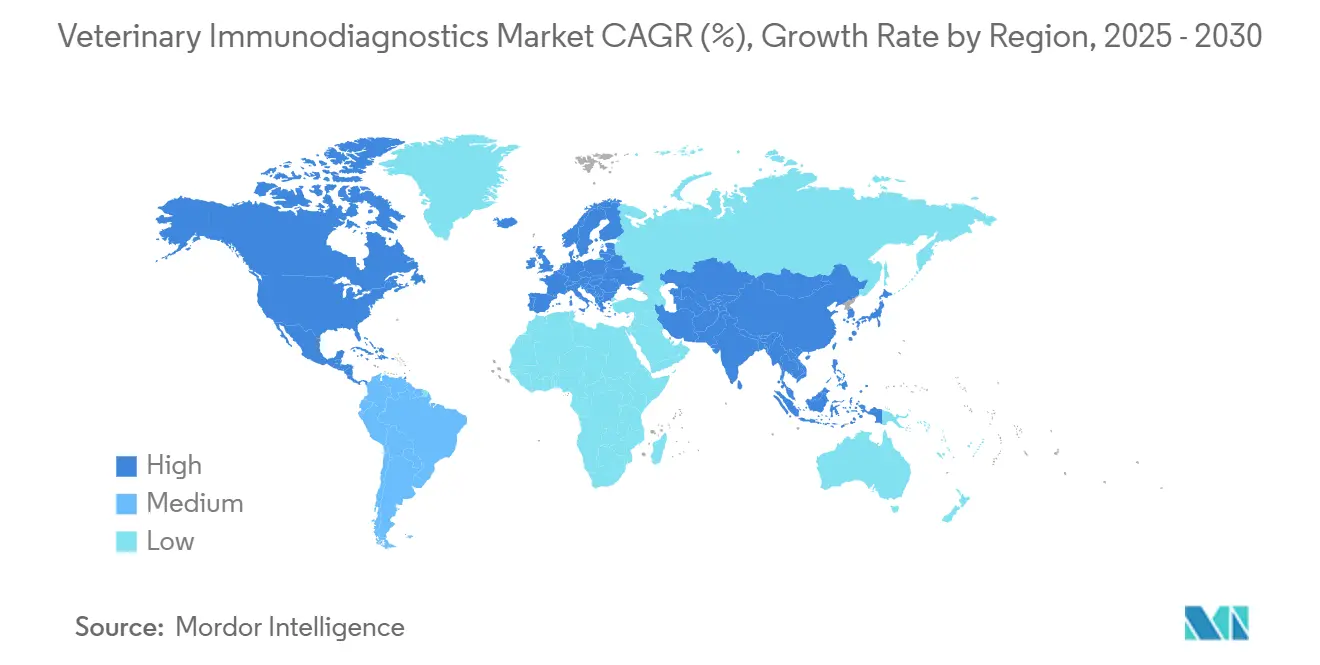

- Por geografia, a América do Norte detinha 45,9% da participação do mercado de imunodiagnósticos veterinários em 2024, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 11,8% até 2030.

Tendências e Perspectivas do Mercado Global de Imunodiagnósticos Veterinários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos com Animais de Companhia | +2.80% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Vigilância de Doenças Zoonóticas | +2.10% | Global, com ênfase na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Avanços nos Formatos de ELISA e Testes Rápidos | +1.90% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Intensificação das Normas de Biossegurança Pecuária | +1.60% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Painéis POC Multiplex para Infecções Mistas | +1.40% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de Telemedicina Veterinária com Kits de Teste Domiciliar | +1.20% | América do Norte, com expansão global gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Animais de Companhia

Os domicílios nos Estados Unidos gastaram USD 279 bilhões em cuidados com animais de estimação em 2025, uma trajetória impulsionada pelos Millennials e pela Geração Z, que encaram os diagnósticos de rotina como investimentos em bem-estar preventivo, e não como gastos discricionários. Dois terços dos lares norte-americanos incluem pelo menos um animal de estimação, ampliando a base de clientes para painéis avançados. Os tutores de animais de companhia demonstram maior disposição para pagar por testes assistidos por inteligência artificial que prometem resultados imediatos e tratamento personalizado, sustentando o potencial de precificação premium mesmo quando as condições macroeconômicas se deterioram. As redes de hospitais corporativos e os planos de bem-estar por assinatura aumentam a penetração de testes ao normalizar protocolos de rastreamento anual por meio de modelos de serviços agrupados. Esses padrões contribuem coletivamente para um crescimento estável de volume no mercado de imunodiagnósticos veterinários, sem as complexidades de reembolso que frequentemente dificultam o crescimento nos diagnósticos humanos.

Mandatos de Vigilância de Doenças Zoonóticas

Os reguladores nacionais estão endurecendo as regras de notificação como parte dos objetivos de preparação da abordagem Uma Saúde. Em 2025, a Lista Nacional de Doenças Animais de Notificação Obrigatória do USDA impôs notificação em 24 horas para casos notificáveis, obrigando clínicas e laboratórios de referência a ampliar os menus de vigilância de rotina.[1]USDA APHIS, "Perguntas Frequentes sobre a Lista Nacional de Doenças Animais de Notificação Obrigatória," aphis.usda.gov A Índia, por meio de seu Programa Nacional Uma Saúde, estabeleceu postos sentinela que exigem fluxo diagnóstico contínuo, garantindo demanda de base. Surtos como a doença nodular cutânea na Ásia, com perdas estimadas em USD 1,45 bilhão, ilustram como as epidemias impulsionam a utilização urgente de laboratórios.[2]FAO, "Introdução e Disseminação da Doença Nodular Cutânea na Ásia," fao.org A integração de dados de animais e humanos em painéis compartilhados reforça os requisitos de testagem contínua, transformando a conformidade em uma fonte de receita duradoura para o mercado de imunodiagnósticos veterinários.

Avanços nos Formatos de ELISA e Testes Rápidos

Grupos de pesquisa desenvolveram tiras de fluorescência com resolução temporal que são 12.800 vezes mais sensíveis do que os ensaios de rosa de bengala tradicionais para brucelose, permitindo que usuários em campo alcancem precisão laboratorial em minutos. Fluxos de trabalho de PCR multiplex agora conseguem identificar três vírus suínos em uma única execução, reduzindo o tempo de resposta de dias para menos de uma hora. O OptiCell Vetscan da Zoetis, baseado em cartuchos, integra hematologia assistida por inteligência artificial em uma unidade de bancada, reduzindo a dependência do operador enquanto leva a precisão de laboratório de referência para clínicas do dia a dia. Coletivamente, esses avanços aceleram a migração do ELISA em lote para fluxos de trabalho descentralizados e elevam as expectativas de desempenho em todo o mercado de imunodiagnósticos veterinários.

Intensificação das Normas de Biossegurança Pecuária

O roteiro SEACFMD do Sudeste Asiático determina o reforço da vigilância para febre aftosa, levando os governos a financiar a fabricação local de kits de teste para proteger as cadeias de suprimentos regionais. A Austrália destinou recursos em seu Plano de Ação Nacional para Doença Nodular Cutânea para estabelecer centros de rastreamento em países vizinhos e validar ensaios POC para resposta rápida em campo. O apetite da classe média chinesa por proteína de alta qualidade intensifica os compromissos governamentais com o status livre de doenças, tornando os diagnósticos contínuos um pré-requisito para a elegibilidade de exportação. Esses requisitos garantem demanda de longo prazo por reagentes e ensaios genômicos voltados para a pecuária, particularmente no mercado de imunodiagnósticos veterinários da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Falta de Reembolso | -1.80% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Obstáculos de Aprovação de Kits em Múltiplas Jurisdições | -1.20% | Global, com complexidade na União Europeia e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Reatividade Cruzada Causando Falsos Positivos | -1.00% | Global, com maior impacto em mercados de testes multiplex | Curto prazo (≤ 2 anos) |

| Escassez de Qualificação em Laboratórios Rurais | -1.40% | Global, com impacto agudo em mercados emergentes e regiões rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Falta de Reembolso

A medicina veterinária permanece predominantemente de pagamento direto, portanto cada teste deve superar um limite de disposição para pagar. As tarifas sobre diagnósticos importados aumentaram de 2,5% para 27% nos Estados Unidos em 2025, inflacionando os custos de equipamentos para as clínicas.[3]AVMA, "Clínicas Veterinárias se Preparam para Tarifas," avma.org Execuções de PCR multiplex premium e analisadores de inteligência artificial frequentemente apresentam preços de tabela que apenas clínicas urbanas de alto volume conseguem justificar. A lacuna é maior nas economias emergentes, onde a renda disponível fica aquém das expectativas de saúde animal, limitando a adoção uniforme e moderando o crescimento do mercado de imunodiagnósticos veterinários.

Obstáculos de Aprovação de Kits em Múltiplas Jurisdições

Os fabricantes enfrentam caminhos regulatórios divergentes: o Japão avalia diagnósticos sob regras de dispositivos humanos, a União Europeia carece de disposições harmonizadas para testes em clínicas, e os Estados Unidos dependem de vigilância pós-comercialização em vez de autorização pré-comercialização. Navegar por dossiês paralelos prolonga os prazos de lançamento e adiciona custos de conformidade, desestimulando inovadores menores. Mesmo com a Regulamentação Veterinária da Agência Europeia de Medicamentos visando estabelecer caminhos mais ágeis até 2025, as barreiras práticas persistem, retardando a adoção de novos formatos no mercado de imunodiagnósticos veterinários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância do ELISA Enfrenta a Disrupção dos Testes Rápidos

Os kits de ELISA mantiveram uma participação de 40,1% nas receitas em 2024, reafirmando sua posição como espinha dorsal dos protocolos de rastreamento amplo no mercado de imunodiagnósticos veterinários. Os kits de teste rápido, no entanto, devem crescer a um CAGR de 12,1% até 2030, à medida que as clínicas priorizam resultados imediatos para aumentar os inícios de tratamento na mesma consulta. O impulso de transição é reforçado por cartuchos aprimorados por inteligência artificial que agora rivalizam com a sensibilidade do ELISA, comprimindo a duração do teste de horas para dez minutos. Os analisadores de imunoensaio estão experimentando relevância renovada à medida que as clínicas buscam automação sem supervisão que libera o escasso tempo dos técnicos. Reagentes e consumíveis geram receita recorrente estável em todas as modalidades, protegendo os fornecedores contra os ciclos de substituição de hardware. A inovação multiplex é o próximo estágio de crescimento; um único cartucho que detecta simultaneamente parvovírus, coronavírus e Giardia exemplifica como a amplitude em uma única sessão melhora a viabilidade econômica para veterinários que lidam com escassez de mão de obra.

A narrativa se estende ao consumo de consumíveis: cada cartucho rápido incorpora química proprietária, vinculando as clínicas a cronogramas de reposição de marcas específicas. Os fornecedores utilizam painéis em nuvem para marcar cada exame com metadados anonimizados, enriquecendo assim os conjuntos de dados epidemiológicos e habilitando algoritmos preditivos de reabastecimento. Esse modelo de ciclo fechado aprimora a precisão das previsões e sustenta vantagens competitivas. O efeito líquido é um crescimento duradouro e de alta margem em consumíveis que ancora o perfil financeiro do mercado de imunodiagnósticos veterinários.

Por Tipo de Animal: O Cuidado com Animais de Companhia Impulsiona Diagnósticos Premium

Os animais de companhia representaram 56,5% do volume total de testes em 2024, impulsionados pela disposição dos tutores em investir em rastreamentos de saúde abrangentes. As clínicas relatam aumentos em painéis anuais de bem-estar que agrupam hematologia, química clínica e sorologia de doenças infecciosas, elevando a receita média por consulta. Enquanto isso, os diagnósticos de animais de produção estão crescendo a um CAGR de 10,5% à medida que os governos intensificam os mandatos de biossegurança, exigindo monitoramento constante do rebanho. O incentivo econômico é claro: os gastos com diagnósticos são insignificantes em comparação com as perdas bilionárias evitadas quando surtos, como a doença nodular cutânea, são contidos precocemente.

Animais exóticos e silvestres formam um nicho pequeno, mas lucrativo, que exige preços premium devido aos desafios de ensaios específicos por espécie. Na pecuária, os testes genômicos ganharam popularidade à medida que os criadores buscam eficiência na conversão alimentar e linhagens resistentes a doenças. Laboratórios de referência que oferecem painéis combinados de genotipagem e doenças estão registrando crescimento de dois dígitos na frequência de pedidos. Esses ensaios multifuncionais aumentam o valor médio dos pedidos e inserem os laboratórios mais profundamente nos ciclos de decisão dos produtores, estimulando volumes incrementais para o mercado de imunodiagnósticos veterinários.

Por Área de Doença: Diagnósticos Virais Lideram em Meio ao Avanço Parasitário

Os ensaios virais representaram 42,8% dos testes específicos por doença em 2024, destacando a urgência clínica associada a condições em que a terapia antiviral precoce pode melhorar os resultados. Os painéis virais baseados em PCR agora dominam as investigações respiratórias na prática veterinária, incluindo tanto a medicina canina quanto a equina. No entanto, os testes de doenças parasitárias estão avançando rapidamente a um CAGR de 12,5%, impulsionados pela expansão da área de distribuição de carrapatos e mosquitos induzida pelo clima, que expõe zonas anteriormente temperadas a novos vetores. As clínicas implantam painéis anuais de dirofilariose e doenças transmitidas por carrapatos, ampliando as janelas de receita sazonais.

Os ensaios bacterianos mantêm demanda estável à medida que a gestão antimicrobiana impulsiona os testes de cultura e sensibilidade antes do tratamento empírico. Os painéis fúngicos e metabólicos permanecem como pedidos especializados, mas trazem preços médios de venda elevados que compensam o menor volume. Os ensaios de polimerase multiplex capazes de identificar três parasitas protozoários de uma vez ilustram como os fornecedores estão convertendo complexidade em conveniência para os clínicos, ampliando ainda mais o mercado de imunodiagnósticos veterinários.

Por Usuário Final: Laboratórios de Referência Dominam Apesar da Aceleração do POC

Os laboratórios de referência capturaram 46,7% da participação do mercado de imunodiagnósticos veterinários em 2024, aproveitando economias de escala para oferecer menus abrangentes e programas rigorosos de qualidade. Eles permanecem indispensáveis para tarefas complexas de histopatologia e sequenciamento molecular. No entanto, as instalações de POC estão crescendo a um CAGR de 15,2% à medida que as clínicas buscam comprimir os ciclos de diagnóstico ao tratamento em uma única consulta. Os analisadores de hematologia baseados em cartuchos e os scanners de citologia guiados por inteligência artificial eliminaram lacunas históricas de desempenho, atraindo clínicas de volume médio para a internalização dos serviços.

Hospitais e clínicas sustentam a demanda por POC, enquanto institutos de pesquisa contribuem com picos episódicos vinculados a estudos de vigilância e ensaios de vacinas. Mesmo grandes redes de laboratórios de referência agora implantam centros satélite de POC em corredores urbanos de alta densidade para reduzir as horas de transporte e diminuir os tempos de resposta. Essa arquitetura híbrida combina amplitude com velocidade, evidenciando como os modelos de serviço estão evoluindo dentro do mercado de imunodiagnósticos veterinários.

Análise Geográfica

A América do Norte detinha uma participação de 45,9% em 2024, impulsionada por gastos per capita incomparáveis com animais de estimação e redes de clínicas maduras que integram diagnósticos em planos de cuidados. A adesão a seguros para animais de estimação sustenta a precificação premium, e os consolidadores corporativos aproveitam as compras em volume para renovar as frotas de analisadores antes das curvas de depreciação. Os aumentos tarifários elevaram os custos de hardware, mas as altas margens de procedimentos preservam a economia das clínicas. O Canadá desfruta de regimes regulatórios que agilizam a aprovação de ensaios inovadores, enquanto a crescente classe média do México está ampliando a base endereçável de animais de companhia.

A Ásia-Pacífico lidera os gráficos de crescimento com um CAGR de 11,8% até 2030, refletindo a expansão sincronizada na posse de animais de estimação e na modernização da pecuária. Os domicílios urbanos da China estão gastando mais por consulta veterinária, e os laboratórios provinciais estão migrando para ensaios de virologia de maior complexidade. Os postos sentinela Uma Saúde da Índia canalizam volumes previsíveis para laboratórios distritais, garantindo utilização de base mesmo durante os meses de baixa temporada. Os produtores do Sudeste Asiático que combatem a febre aftosa dependem da confirmação regional por PCR antes da autorização de exportação, integrando os diagnósticos na cadeia de conformidade comercial.

A Europa opera como um mercado maduro e orientado por padrões, onde a coerência regulatória sob a estratégia veterinária da Agência Europeia de Medicamentos fomenta ciclos de inovação estáveis. A Alemanha e os países nórdicos exibem alta penetração de testes devido a fortes normas de bem-estar animal, enquanto o sul da Europa demonstra potencial de recuperação. O Oriente Médio e a África permanecem com baixa penetração, mas exibem focos de adoção rápida onde centros comerciais de laticínios exigem rastreamento de mastite e certificação para exportação. Os grandes rebanhos bovinos da América do Sul sustentam a demanda por ensaios bacterianos e virais, com o Brasil liderando a adoção ao integrar diagnósticos em programas de seguro de saúde do rebanho. Em conjunto, a heterogeneidade regional garante que os fornecedores devam orquestrar diversas estratégias de entrada no mercado para capturar o valor total do mercado global de imunodiagnósticos veterinários.

Cenário Competitivo

A IDEXX Laboratories representa aproximadamente 50% da receita mundial e continua a ampliar sua vantagem competitiva por meio de expansões de menu de testes e fidelização ao ecossistema digital. A Zoetis, aproveitando suas raízes farmacêuticas, transformou os lançamentos do Vetscan em um ecossistema de diagnósticos multifacetado que agora abrange citologia por inteligência artificial, hematologia e urinálise. A Thermo Fisher permanece como fornecedora de primeira linha de reagentes e instrumentos e está realinhando sua unidade de diagnósticos por meio de desinvestimentos seletivos para aprimorar seu foco em modalidades de maior crescimento. A aquisição da Cerba Vet e da ANTAGENE pela Mars posiciona seu império de cuidados com animais de estimação mais profundamente no fluxo de dados, permitindo a venda cruzada em nutrição, seguros e gestão de clínicas. Empresas de médio porte como a Neogen conquistam nichos defensáveis em segurança da cadeia alimentar e genômica pecuária, enquanto a Bio-Rad aproveita sua expertise em controle de qualidade para fornecer reagentes que integram plataformas concorrentes.

A intensidade competitiva se concentra na velocidade de resultado e no suporte à decisão baseado em inteligência artificial. Os fornecedores que integram hardware, reagentes, análises e relatórios em nuvem em assinaturas completas elevam os custos de troca para as clínicas. A penetração em áreas rurais permanece uma oportunidade de espaço em branco onde sistemas de cartuchos mais simples podem contornar as limitações dos laboratórios de referência. Enquanto isso, os diagnósticos ambientais para patógenos emergentes representam uma fronteira onde os pioneiros podem estabelecer padrões de fato, moldando a próxima onda de crescimento dentro do mercado de imunodiagnósticos veterinários.

Líderes do Setor de Imunodiagnósticos Veterinários

IDEXX Laboratories

Zoetis Inc.

Thermo Fisher Scientific

Heska

Neogen Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Zoetis apresentou a tecnologia de citologia AI Masses, que rastreia aspirados de linfonodos na clínica em minutos, estendendo o Imagyst para sete modalidades de POC.

- Dezembro de 2024: A Zoetis lançou o Vetscan OptiCell, um analisador de hematologia baseado em cartuchos previsto para seis mercados ocidentais em 2025.

- Julho de 2024: A Mars concluiu as aquisições da Cerba Vet e da ANTAGENE, expandindo sua presença em diagnósticos na Europa.

- Junho de 2024: A IDEXX adicionou um Teste de Lipase Pancreática Catalyst que gera resultados em menos de 10 minutos para confirmação rápida de pancreatite.

Escopo do Relatório do Mercado Global de Imunodiagnósticos Veterinários

| Kits de ELISA |

| Kits de Teste Rápido (Fluxo Lateral) |

| Analisadores de Imunoensaio |

| Reagentes e Consumíveis |

| Animais de Companhia |

| Animais de Produção |

| Outros Animais |

| Doenças Virais |

| Doenças Bacterianas |

| Doenças Parasitárias |

| Outras Doenças |

| Laboratórios de Referência Veterinária |

| Hospitais e Clínicas Veterinárias |

| Ponto de Atendimento / Testes em Campo |

| Institutos de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Kits de ELISA | |

| Kits de Teste Rápido (Fluxo Lateral) | ||

| Analisadores de Imunoensaio | ||

| Reagentes e Consumíveis | ||

| Por Tipo de Animal | Animais de Companhia | |

| Animais de Produção | ||

| Outros Animais | ||

| Por Área de Doença | Doenças Virais | |

| Doenças Bacterianas | ||

| Doenças Parasitárias | ||

| Outras Doenças | ||

| Por Usuário Final | Laboratórios de Referência Veterinária | |

| Hospitais e Clínicas Veterinárias | ||

| Ponto de Atendimento / Testes em Campo | ||

| Institutos de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de imunodiagnósticos veterinários em 2025 e qual é a sua taxa de crescimento?

O tamanho do mercado de imunodiagnósticos veterinários é de USD 1,63 bilhão em 2025 e está no caminho para alcançar USD 3,25 bilhões até 2030 a um CAGR de 12,4%.

Qual categoria de produto está crescendo mais rapidamente?

Os kits de teste rápido estão registrando um CAGR de 12,1% até 2030, à medida que as clínicas migram para fluxos de trabalho imediatos baseados em cartuchos.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atrativa?

A posse de animais de estimação impulsionada pela urbanização, regras mais rígidas de biossegurança pecuária e programas de vigilância Uma Saúde apoiados pelo governo se combinam para entregar um CAGR de 11,8% na Ásia-Pacífico até 2030.

Qual é a participação atual dos laboratórios de referência?

Os laboratórios de referência respondem por 46,7% das receitas totais, aproveitando menus amplos e infraestrutura de qualidade.

Qual área de doença oferece o maior potencial de crescimento?

Os ensaios de doenças parasitárias estão avançando a um CAGR de 12,5% devido à expansão de vetores induzida pelo clima e às necessidades de vigilância ao longo do ano.

Quão concentrada é a concorrência entre fornecedores?

IDEXX, Zoetis e Thermo Fisher juntas controlam pouco mais de 60% das receitas globais, indicando um cenário moderadamente consolidado com uma pontuação de concentração de 6.

Página atualizada pela última vez em: