Tamaño y Participación del Mercado de Anticuerpos Monoclonales en Salud Veterinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

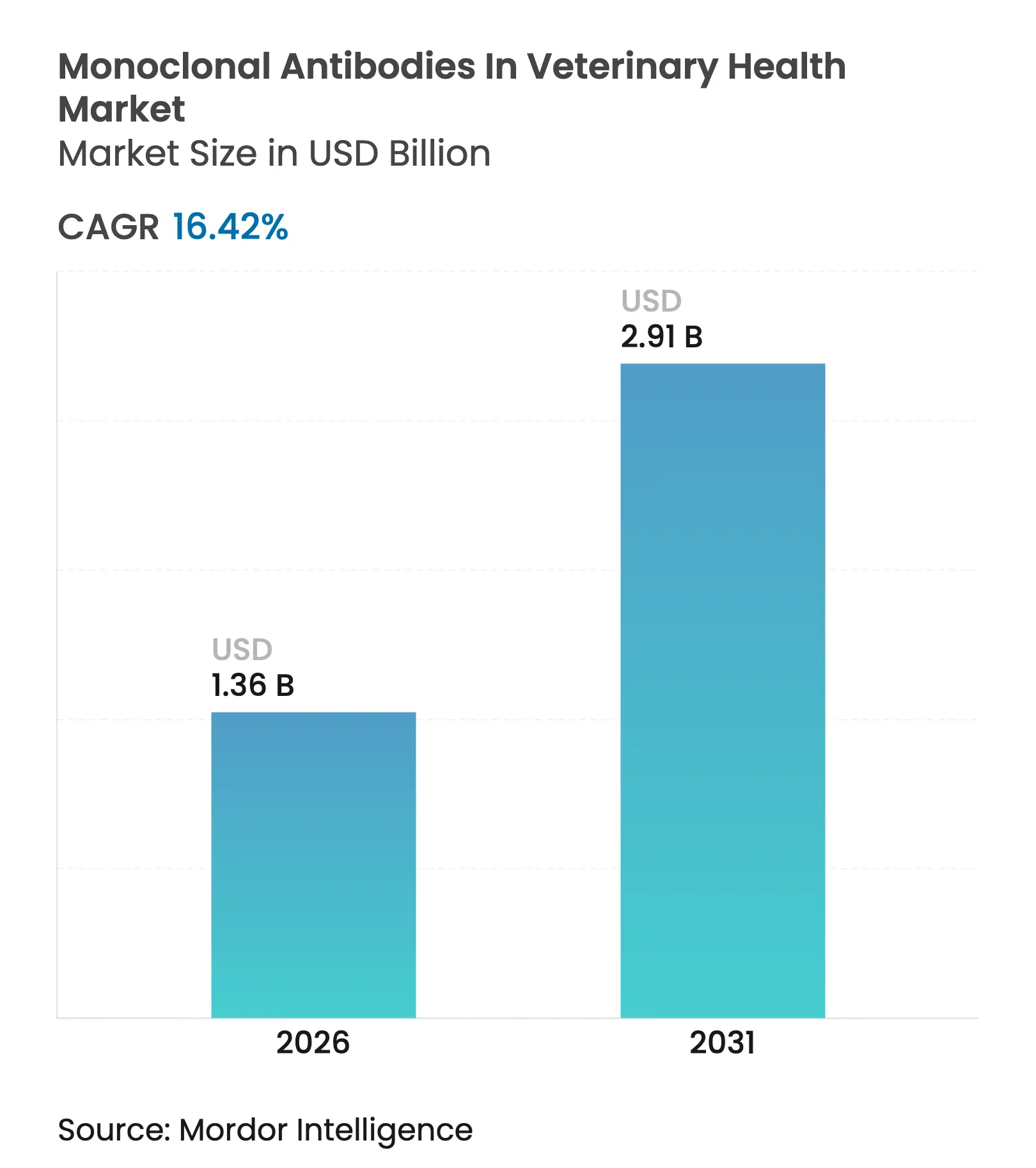

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.42% CAGR |

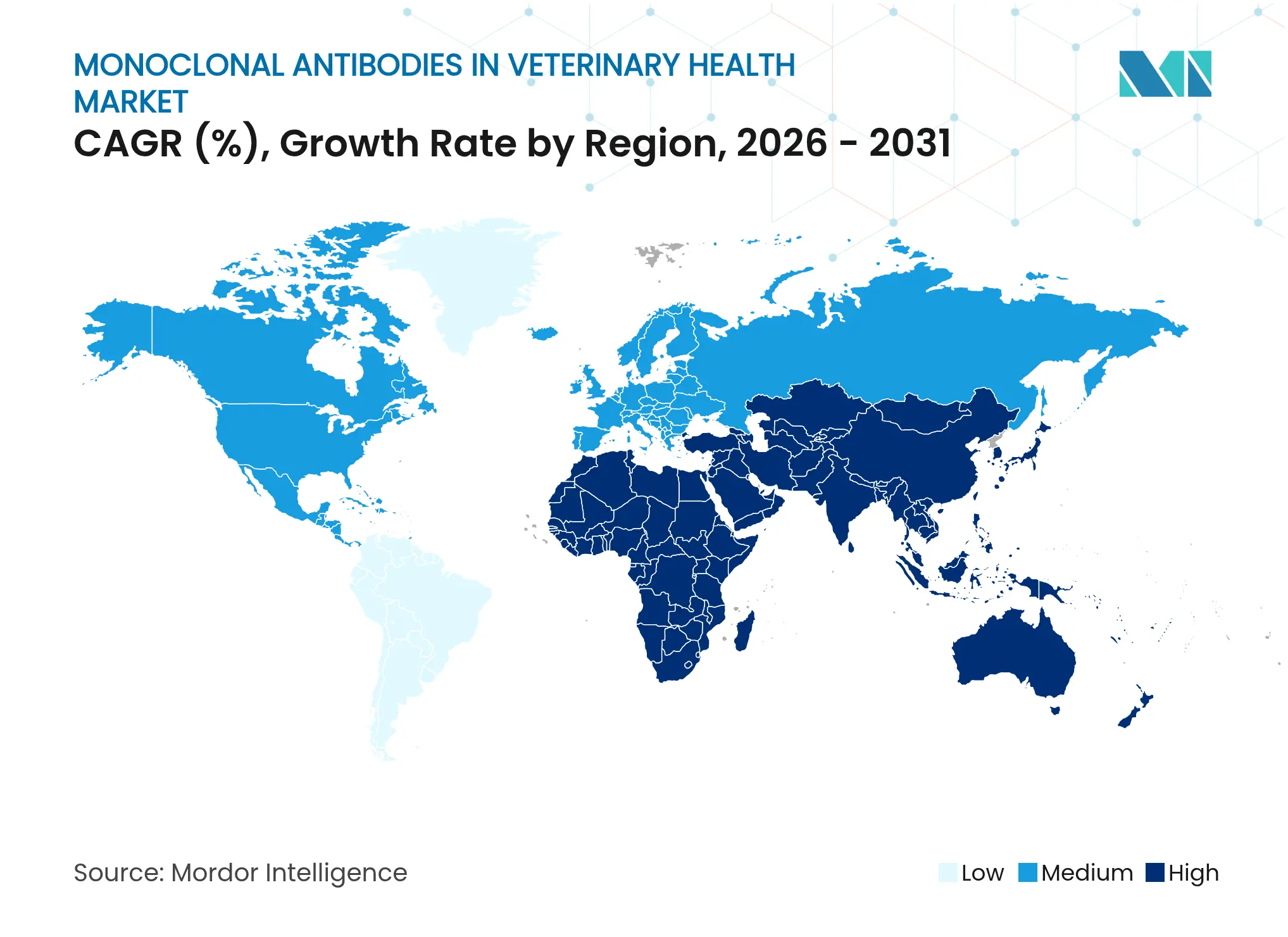

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anticuerpos Monoclonales en Salud Veterinaria por Mordor Intelligence

El tamaño del Mercado de Anticuerpos Monoclonales en Salud Veterinaria fue valorado en USD 1,17 mil millones en 2025 y se estima que crecerá desde USD 1,36 mil millones en 2026 hasta alcanzar USD 2,91 mil millones en 2031, a una CAGR del 16,42% durante el período de pronóstico (2026-2031).

Esta poderosa trayectoria se origina en la prevalencia de enfermedades crónicas en mascotas de edad avanzada, un auge de aprobaciones regulatorias de primera clase y la rápida construcción de capacidad de biofabricación de uso específico. Los primeros éxitos comerciales, como bedinvetmab para la osteoartritis canina y frunevetmab para la osteoartritis felina, han demostrado sólidas relaciones eficacia-seguridad e inspirado confianza entre veterinarios, pagadores y propietarios de mascotas. La visibilidad del pipeline también ha mejorado a medida que las vías condicionales y de vía rápida acortan los plazos de desarrollo, mientras que las organizaciones de desarrollo y fabricación por contrato (CDMOs) amplían las instalaciones de biorreactores de un solo uso para satisfacer la demanda.

Conclusiones Clave del Informe

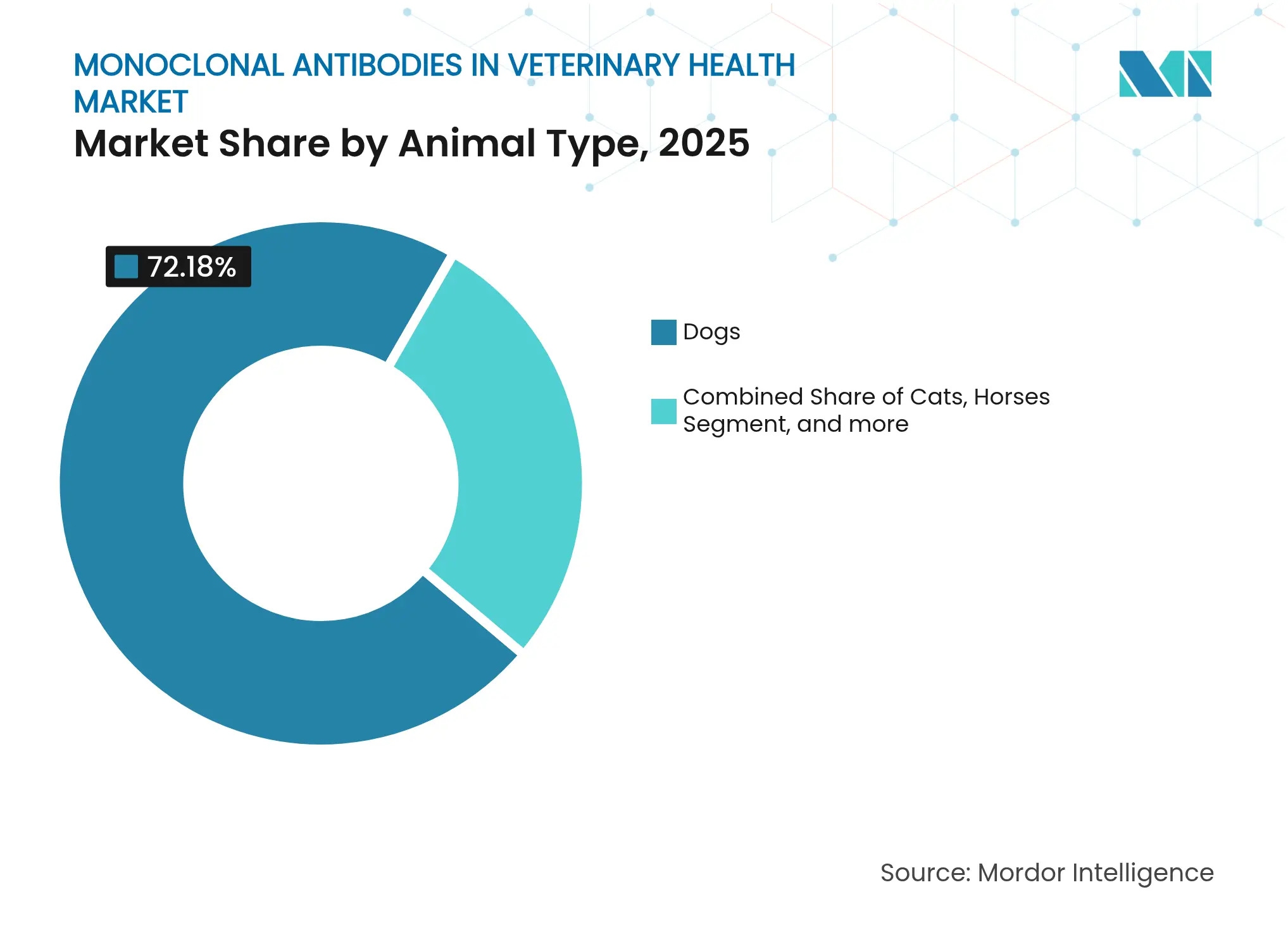

- Por tipo de animal, los perros representaron el 72,18% de la participación del mercado de anticuerpos monoclonales en salud veterinaria en 2025, mientras que se prevé que los gatos registren una CAGR del 18,73% hasta 2031.

- Por aplicación, la dermatología lideró con una participación de ingresos del 58,75% en 2025; se espera que la oncología se expanda a una CAGR del 19,42% hasta 2031.

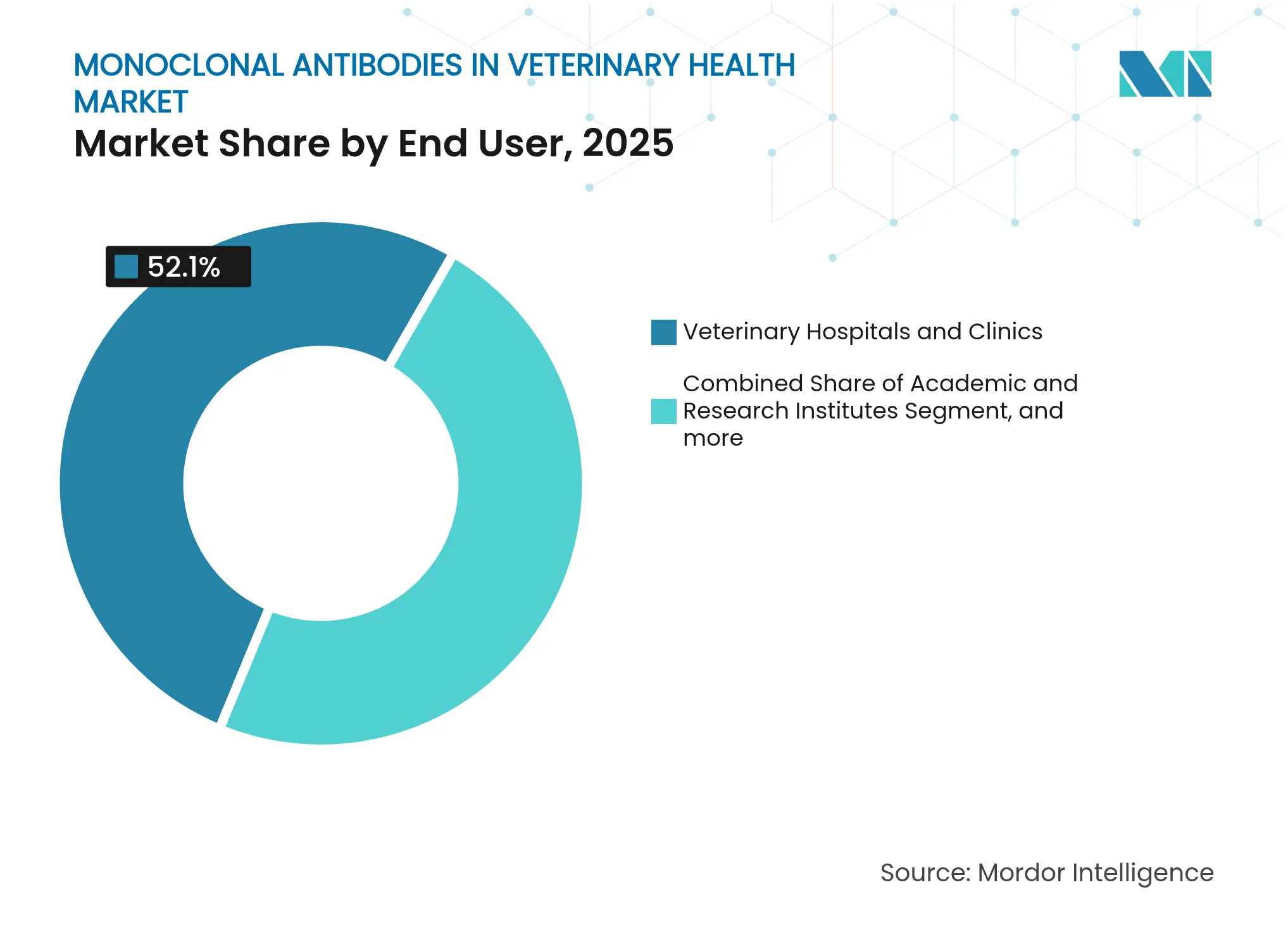

- Por usuario final, los hospitales y clínicas veterinarias representaron el 52,10% del tamaño del mercado de anticuerpos monoclonales en salud veterinaria en 2025; los institutos académicos y de investigación muestran la CAGR proyectada más alta del 23,25% hasta 2031.

- Por geografía, América del Norte comandó una participación de ingresos del 44,30% en 2025, mientras que se proyecta que Asia-Pacífico ascienda a una CAGR del 21,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anticuerpos Monoclonales en Salud Veterinaria

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de trastornos crónicos entre animales de compañía | +3.2% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la tenencia de mascotas y el gasto en atención avanzada | +2.8% | Global; más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido pipeline de aprobación de nuevos anticuerpos monoclonales veterinarios | +2.1% | América del Norte y Europa; Asia-Pacífico en crecimiento | Corto plazo (≤ 2 años) |

| Vías favorables de vía rápida USDA/EMA para biológicos | +1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de capacidad dedicada de CDMO para anticuerpos monoclonales veterinarios | +1.7% | Global; centros en América del Norte y Europa | Mediano plazo (2-4 años) |

| Plataformas de dosificación de precisión impulsadas por IA que mejoran la eficacia | +1.4% | Inicialmente América del Norte y Europa; global posteriormente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos Crónicos entre Animales de Compañía

Uno de cada cuatro perros desarrolla osteoartritis durante su vida, creando una demanda terapéutica persistente que favorece el control del dolor guiado por anticuerpos sobre los AINE diarios. El bloqueo dirigido del factor de crecimiento nervioso de bedinvetmab produjo menos eventos adversos que el meloxicam en ensayos comparativos directos, con solo cuatro informes de eventos adversos frente a diecisiete en el grupo de control.[1]Frontiers in Veterinary Science, "Comparación de Bedinvetmab y Meloxicam en Perros," frontiersin.org Grandes estudios poscomercialización que abarcan Francia, Alemania, Italia, España y el Reino Unido confirmaron una alta satisfacción de los veterinarios, reforzando el halo de la clase de producto.[2]MDPI, "Satisfacción de los Veterinarios con Bedinvetmab en Europa," mdpi.com Cargas de enfermedad comparables existen para la dermatitis alérgica y ciertos cánceres, ampliando la trayectoria clínica para terapias adicionales de anticuerpos monoclonales específicos de especie en el mercado de salud veterinaria.

Aumento de la Tenencia de Mascotas y el Gasto en Atención Avanzada

Los propietarios millennials y de la Generación Z tratan a las mascotas como familia y compran habitualmente terapéuticos premium a pesar de las desaceleraciones macroeconómicas, impulsando el gasto en salud de animales de compañía a niveles récord en 2025.[3]Harris Williams, "Perspectivas de la Industria de Mascotas 2024," harriswilliams.com La disposición a pagar se alinea con regímenes inyectables mensuales que reducen la fatiga por pastillas. Zoetis reveló un crecimiento de ingresos de dos dígitos en las franquicias de dolor canino y felino en 2024, siendo los anticuerpos monoclonales un contribuyente principal. Una mayor penetración del seguro de mascotas compensa aún más los costos de bolsillo, elevando la adopción en todos los niveles de ingresos.

Rápido Pipeline de Aprobación de Nuevos Anticuerpos Monoclonales Veterinarios

El impulso regulatorio es sólido: el USDA otorgó aprobación condicional al anticuerpo monoclonal contra el parvovirus canino de Elanco, el primer antiviral dirigido con una supervivencia del 100% en estudios de desafío. La adquisición de Saiba Animal Health por parte de Boehringer Ingelheim amplió su pipeline de inhibidores de puntos de control inmunitario, señalando un giro de la industria hacia la inmuno-oncología. Las inversiones paralelas, como la expansión de biológicos de USD 130 millones de Elanco en Kansas, subrayan la creciente confianza en la clase.

Vías Favorables de Vía Rápida USDA/EMA para Biológicos

La licencia condicional y las designaciones de revisión prioritaria ahora reducen varios años de los plazos de desarrollo y desbloquean flujos de ingresos más tempranos. La vía de aprobación condicional ampliada de la FDA, combinada con el marco de medicamentos zoonóticos prioritarios del USDA, ya ha acelerado varios lanzamientos de primera clase. La armonización de las directrices VICH facilita las presentaciones en múltiples regiones, reduciendo los requisitos de estudios duplicados y facilitando los lanzamientos internacionales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de desarrollo y terapia | -2.3% | Global; mayor en mercados emergentes | Largo plazo (≥ 4 años) |

| Cumplimiento regulatorio multijurisdiccional complejo | -1.8% | Global; más difícil para las pymes | Mediano plazo (2-4 años) |

| Logística débil de cadena de frío en mercados emergentes | -1.2% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Competencia de analgésicos de moléculas pequeñas de acción prolongada | -1.1% | Global; el uso varía según la región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Desarrollo y Terapia

La ingeniería de anticuerpos específicos de especie, los ensayos de campo de múltiples brazos y la producción de grado GMP pueden elevar el gasto precomercial por encima de USD 200 millones, estableciendo un techo en los volúmenes direccionables en regiones sensibles al precio. Desarrolladores como PetMedix y Adivo han invertido fuertemente en bibliotecas de presentación en fagos que producen secuencias totalmente caninas o felinas, aunque estas plataformas también prolongan el tiempo hasta la prueba de concepto. Las empresas más pequeñas a menudo otorgan licencias de activos de forma anticipada para equilibrar el riesgo, lo que puede diluir el potencial futuro y restringir la velocidad de innovación dentro del mercado de anticuerpos monoclonales en salud veterinaria.

Cumplimiento Regulatorio Multijurisdiccional Complejo

La doble supervisión del USDA y la FDA en los Estados Unidos, la EMA en Europa, la PMDA en Japón y la NMPA en China obliga a los patrocinadores a adaptar los expedientes a definiciones divergentes de "biológico", aumentando los costos y extendiendo los plazos. Las nuevas normas de exclusividad de datos en China y un mandato de presentación en línea en India añaden capas procedimentales adicionales que pueden frenar a los participantes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Fortaleza Canina y Creciente Adopción Felina

Los perros generaron el 72,18% del tamaño del mercado de anticuerpos monoclonales en salud veterinaria en 2025 gracias a los primeros éxitos de ventas como bedinvetmab y lokivetmab. El sólido valor de marca, una gran base instalada de pacientes caninos y marcos de dosificación basados en peso sencillos mantienen la adopción resiliente frente a los analgésicos competidores. Los estudios de dermatología, ortopedia y oncología emergente en razas como Labrador Retrievers y Golden Retrievers consolidan la relevancia clínica, mientras que los datos específicos de raza también ayudan a refinar los algoritmos de dosificación asistidos por IA. Las políticas de reembolso estables de los principales proveedores de seguros de mascotas refuerzan aún más las tasas de renovación a largo plazo de los biológicos caninos.

Los gatos, aunque históricamente desatendidos, ahora ofrecen la trayectoria de crecimiento más alta con una CAGR del 18,73% a medida que frunevetmab demuestra que los anticuerpos específicos felinos pueden igualar los estándares caninos en alivio del dolor y adherencia del propietario. La investigación ampliada sobre la estomatitis felina, la enfermedad renal crónica y el linfoma amplía los horizontes terapéuticos. Los desarrolladores deben navegar por la arquitectura distinta del sistema inmunitario felino, aunque el mapeo de epítopos habilitado por IA está reduciendo a la mitad los ciclos de descubrimiento, acelerando el tiempo hasta la clínica. Los caballos y otras especies especiales representan actualmente una pequeña porción de los ingresos, principalmente en contextos de medicina del rendimiento, pero podrían ganar terreno si las normas de biosimilaridad evolucionan para abarcar indicaciones en animales de mayor tamaño.

Por Aplicación: Dominio de la Dermatología con la Oncología en Ascenso

La dermatología contribuyó con el 58,75% del tamaño del mercado de anticuerpos monoclonales en salud veterinaria en 2025, anclada por las sólidas ventas globales de lokivetmab y múltiples expansiones de etiqueta hacia el prurito crónico. Las inyecciones mensuales han reemplazado los ciclos de corticosteroides en muchas clínicas, reduciendo la incidencia de eventos adversos y reforzando los ciclos positivos de adherencia. La evidencia interdisciplinaria que muestra vías inflamatorias compartidas entre la dermatitis atópica y la osteoartritis ha fomentado la exploración fuera de indicación, ampliando la familiaridad del usuario final con las soluciones de anticuerpos.

La oncología está escalando rápidamente a una CAGR del 19,42% a medida que la ciencia de los inhibidores de puntos de control inmunitario migra de la medicina humana a las mascotas a través de programas como el anti-cPD-L1 de Akston Biosciences para el cáncer de vejiga canino. Las subvenciones de oncología comparativa del Instituto Nacional del Cáncer apoyan ensayos paralelos, generando datos traslacionales que mejoran tanto los resultados humanos como los veterinarios. Los anticuerpos contra enfermedades infecciosas como el candidato contra el parvovirus de Elanco refuerzan la versatilidad de la modalidad, mientras que los trastornos inmunomediados como el pénfigo foliáceo presentan indicaciones de frontera que probablemente se materialicen a finales de la década.

Por Usuario Final: Liderazgo Hospitalario y Superación Académica

Los hospitales y clínicas veterinarias retuvieron el 52,10% de la participación del mercado de anticuerpos monoclonales en salud veterinaria en 2025, impulsados por visitas rutinarias de bienestar que se alinean con los calendarios de dosificación mensual y la gestión de inventario interno. Las redes de clínicas emplean especialistas certificados que promueven la adopción temprana e integran activamente esquemas de dosificación adaptados por IA en el software de gestión de consultas, reforzando la retención de clientes. Los centros de emergencia y derivación especializada representan una demanda secundaria creciente a medida que se concentran los casos complejos de oncología e inmunomediados.

Los institutos académicos y de investigación, aunque más pequeños en ingresos hoy en día, se están expandiendo a una CAGR del 23,25% hasta 2031 a medida que las universidades aprovechan la financiación de oncología comparativa para realizar ensayos controlados aleatorizados a escala. Los estudios financiados con subvenciones aceleran la generación de evidencia y crean cohortes educadas de nuevos veterinarios ya familiarizados con los protocolos biológicos, lo que repercute de vuelta en la práctica comercial. Los laboratorios de diagnóstico integrados en los hospitales universitarios también refinan los paneles de biomarcadores que alimentan los motores de dosificación impulsados por IA, reforzando los ciclos de retroalimentación de datos de eficacia en el mundo real.

Análisis Geográfico

América del Norte capturó el 44,30% de los ingresos de 2025 dentro del mercado de anticuerpos monoclonales en salud veterinaria, reflejando una cultura de reembolso madura, una profunda penetración del seguro de mascotas y un marco de doble vía FDA-USDA favorable. Las sólidas redes de consultas permiten a los fabricantes organizar campañas de educación directa al veterinario que se traducen rápidamente en crecimiento de prescripciones. Canadá aprovecha normas similares de registro de productos, mientras que la creciente clase media de México apoya la atención premium de mascotas, aunque desde una base más baja.

Europa sigue siendo un mercado de alto valor pero más regulado. Los procedimientos centralizados de la EMA estandarizan los criterios de calidad, seguridad y eficacia, fomentando plazos de lanzamiento predecibles. Alemania, Francia y el Reino Unido anclan la demanda, aunque los mercados del sur y el este de Europa están alcanzando el ritmo a medida que aumentan los ingresos disponibles. Los estrictos objetivos de reducción del uso de antimicrobianos subrayan la importancia estratégica de los biológicos dirigidos como alternativas a los medicamentos convencionales.

Asia-Pacífico es el escalador más rápido con una CAGR del 21,90%, impulsado por la aprobación de China de 93 biológicos terapéuticos en 2024, incluidos múltiples anticuerpos monoclonales. La urbanización y la dinámica de los hogares con un solo hijo impulsan la adopción de mascotas, y las ciudades chinas de primer nivel ya reflejan los patrones de gasto occidentales. Japón combina el riguroso escrutinio de la PMDA con una población de mascotas envejecida, generando una adopción constante de anticuerpos. India adopta un portal regulatorio en línea que señala una futura aceleración una vez que se reduzcan las brechas en la cadena de frío.

América Latina, Oriente Medio y África en conjunto siguen siendo incipientes pero en mejora. Brasil y Arabia Saudita promueven clínicas veterinarias de gama alta que almacenan biológicos, mientras que Sudáfrica lidera la adopción en el África subsahariana. Las cadenas de suministro de larga distancia y el suministro eléctrico intermitente desafían la integridad del almacenamiento en frío, restringiendo el volumen a corto plazo pero impulsando inversiones locales de llenado y acabado programadas para completarse después de 2027.

Panorama Competitivo

El mercado de anticuerpos monoclonales en salud veterinaria está muy consolidado debido a la alta competitividad y al número limitado de actores. El mercado de anticuerpos monoclonales en salud veterinaria presenta un nivel superior oligopólico y un vibrante grupo de biotecnológicas de plataforma. Zoetis domina gracias a la fortaleza de Librela y Solensia, respaldada por una red global de laboratorios de diagnóstico que alimenta la vigilancia poscomercialización y refuerza la confianza veterinaria. La expansión de USD 895 millones de Merck Animal Health en Kansas subraya la intensidad de capital necesaria para escalar las instalaciones GMP para dosis veterinarias. La división de salud animal de Boehringer Ingelheim aprovecha el conocimiento de partículas similares a virus adquirido a través de Saiba para entrar más rápidamente en la inmuno-oncología.

Elanco se está reposicionando a través de un campus de biológicos de USD 130 millones diseñado para reducir los tiempos de ciclo de los anticuerpos caninos y felinos. La adquisición de Invetx por parte de Dechra amplía la propiedad intelectual de extensión de vida media, dando al actor de mediana capitalización colas de patente más largas y menos inyecciones por curso de tratamiento. OmniAb licencia plataformas de animales transgénicos a más de 80 socios, generando un flujo de regalías mientras siembra la próxima ola de activos.

Las colaboraciones con IA añaden otra dimensión competitiva. Absci aplica algoritmos generativos para reducir el riesgo de la maduración de afinidad mientras predice la fabricabilidad, permitiendo a los socios avanzar candidatos con puntuaciones de desarrollabilidad integradas. Los CDMOs que buscan clientes veterinarios destacan niveles de preparación de plataforma ahora comparables a los programas humanos, comprimiendo el tiempo desde el desarrollo de líneas celulares hasta las ejecuciones de ingeniería a menos de seis meses. Colectivamente, estos movimientos elevan las barreras de entrada y favorecen a las empresas con capacidades integradas de descubrimiento a comercialización.

Líderes de la Industria de Anticuerpos Monoclonales en Salud Veterinaria

Zoetis Inc.

Elanco Animal Health Inc.

Boehringer Ingelheim Vetmedica GmbH

Bayer Animal Health GmbH

Merck Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Absci Corporation e Invetx anunciaron una asociación estratégica para desarrollar una plataforma de creación de medicamentos con IA generativa específicamente para aplicaciones de salud animal, enfocándose en la tecnología de extensión de vida media para anticuerpos monoclonales dirigidos a caninos con posible expansión a otros animales de compañía.

- Mayo de 2025: Merck Animal Health y el Estado de Kansas anunciaron una inversión de USD 895 millones en instalaciones de fabricación e investigación y desarrollo en De Soto, destinada a mejorar las capacidades de producción de anticuerpos monoclonales veterinarios y apoyar el desarrollo futuro de biológicos.

- Agosto de 2024: Elanco Animal Health Incorporated ha revelado planes para una expansión de 25.000 pies cuadrados de su sitio de fabricación de biológicos en Kansas, Estados Unidos. Esta inversión anticipada de USD 130 millones, prevista para completarse en 2026, tiene como objetivo mejorar la plataforma de anticuerpos monoclonales de la empresa para el anticuerpo monoclonal contra el parvovirus canino (CPMA), aprovechando la sólida experiencia existente en esta instalación.

- Julio de 2024: Invetx Inc. presentó su acuerdo para ser adquirida por Dechra Pharmaceuticals Limited (Dechra) por hasta USD 520 millones en base libre de efectivo y libre de deuda. Esta adquisición tiene como objetivo mejorar la cartera de terapéuticos de anticuerpos monoclonales de alto valor para animales de compañía.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de anticuerpos monoclonales veterinarios como todas las terapias biológicas de prescripción basadas en anticuerpos monoclonales que ya están aprobadas o en revisión regulatoria en etapa avanzada para el tratamiento sistémico o local de animales de compañía y ganado de producción en las principales regiones. El valor refleja los ingresos del fabricante, netos de los descuentos típicos del canal, para las dosis terapéuticas suministradas a través de hospitales veterinarios, clínicas y farmacias autorizadas.

Exclusión del alcance: los kits de anticuerpos de diagnóstico y los reactivos de investigación en etapa temprana quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Animal

- Perros

- Gatos

- Caballos

- Ganado

- Bovinos

- Porcinos

- Aves de Corral

- Otros

- Por Aplicación

- Dermatología

- Osteoartritis y Manejo del Dolor

- Oncología

- Enfermedades Infecciosas

- Trastornos Inmunológicos

- Otros

- Por Usuario Final

- Hospitales y Clínicas Veterinarias

- Institutos Académicos y de Investigación

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a veterinarios en ejercicio, revisores regulatorios, responsables de adquisiciones en cadenas hospitalarias y ejecutivos de I+D en América del Norte, Europa y Asia-Pacífico. Estas discusiones nos ayudaron a validar la penetración del tratamiento, los precios de venta promedio, los probables plazos de lanzamiento y las restricciones prácticas que se identificaron durante el trabajo de escritorio.

Investigación Documental

Comenzamos examinando bases de datos regulatorias abiertas como el Centro de Medicina Veterinaria de la FDA, la Base de Datos de Productos de la Unión de la EMA y la PMDA de Japón para las aprobaciones de productos, luego cotejamos esos hallazgos con los recuentos de importaciones y exportaciones de UN Comtrade y las tablas de gasto en salud animal emitidas por el USDA y Eurostat. A continuación, nuestro equipo extrajo recuentos de población de animales de compañía y encuestas de prevalencia de enfermedades de asociaciones como la AVMA y FEDIAF, combinándolos con estudios de incidencia revisados por pares que cubren la dermatitis atópica, la osteoartritis y la oncología.

Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa seleccionados se obtuvieron a través de Dow Jones Factiva, mientras que D&B Hoovers proporcionó divisiones de ingresos que sugirieron bandas de precios y volúmenes de envío. Las fuentes anteriores son meramente ilustrativas; muchas referencias adicionales informaron la recopilación de datos, las verificaciones cruzadas y la comprensión contextual.

Dimensionamiento del Mercado y Pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo a partir de los recuentos regionales de perros, gatos, équidos y ganado, multiplicados por las tasas de prevalencia publicadas y la absorción del tratamiento verificada en entrevistas. Se superpusieron resúmenes ascendentes selectivos, muestras de ventas de fabricantes, auditorías de compras hospitalarias y referencias de costos por curso para alinear los totales. Las variables principales incluyen el crecimiento de la población animal, el cambio en enfermedades crónicas, el ritmo de aprobación, la duración promedio del tratamiento y la erosión de precios. La regresión multivariante verificada por pruebas de tendencia ARIMA genera la trayectoria 2025-2030, mientras que el análisis de escenarios somete a prueba de estrés las oscilaciones extremas de adopción o precios.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles; cualquier variación con respecto a las series históricas o los indicadores de referencia desencadena un nuevo contacto con los encuestados. Los modelos se actualizan una vez al año, con actualizaciones intermedias publicadas para eventos materiales como una aprobación importante o un retiro por seguridad, y un analista vuelve a ejecutar los últimos números antes de cada entrega al cliente.

Por Qué la Línea de Base de Anticuerpos Monoclonales en Salud Veterinaria de Mordor Genera la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas aplican diferentes coberturas de animales, referencias de precios y cadencias de actualización.

Los principales impulsores de las brechas incluyen si se cuentan los medicamentos en desarrollo, el anclaje en una sola región que distorsiona los totales globales y los supuestos de crecimiento del precio de venta promedio no verificados. En contraste, Mordor aplica elecciones de alcance equilibradas, validación de métodos mixtos y una actualización anual que mantiene las cifras actualizadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,17 mil millones (2025) | ||

| USD 1,38 mil millones (2025) | Consultora Global A | Excluye el ganado pero asume un precio de venta promedio más alto para las mascotas |

| USD 1,70 mil millones (2025) | Editorial Internacional B | Cuenta solo los medicamentos aprobados y convierte las ventas a tipos de cambio constantes de 2023 |

La comparación muestra que nuestra selección disciplinada del alcance, el conjunto de variables transparente y las verificaciones cruzadas iterativas ofrecen una línea de base equilibrada y reproducible en la que los clientes pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de anticuerpos monoclonales en salud veterinaria?

El tamaño del mercado de anticuerpos monoclonales en salud veterinaria alcanzó USD 1,36 mil millones en 2026 y se prevé que ascienda a USD 2,91 mil millones en 2031.

¿Qué segmento animal lidera el mercado?

Los perros dominan con el 72,18% de los ingresos en 2025, respaldados por aprobaciones regulatorias más tempranas y sólidos datos clínicos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las aprobaciones aceleradas de biológicos en China, el aumento de la tenencia de mascotas y la mejora de la infraestructura de cadena de frío impulsan la CAGR de la región al 21,90%.

¿Cómo se comparan los anticuerpos monoclonales con los AINE tradicionales en la osteoartritis?

Los ensayos controlados mostraron que bedinvetmab proporcionó un alivio del dolor equivalente al meloxicam pero con significativamente menos eventos adversos.

¿Qué barreras siguen limitando una adopción más amplia de los anticuerpos monoclonales veterinarios?

Los altos costos de desarrollo, el complejo cumplimiento regulatorio global y las debilidades de la cadena de frío en los mercados emergentes siguen siendo los principales desafíos.

Última actualización de la página el: