獣医免疫診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.63 十億米ドル |

| 市場規模 (2030) | 3.25 十億米ドル |

| 成長率 (2025 - 2030) | 12.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医免疫診断市場分析

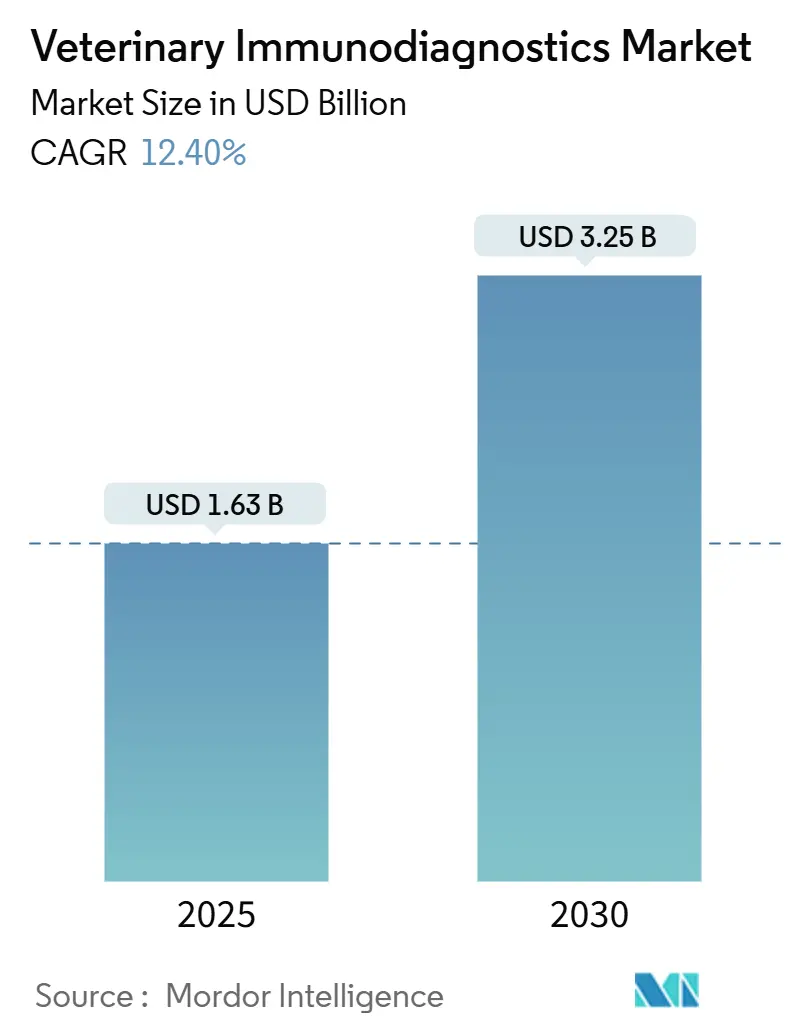

獣医免疫診断市場規模は2025年に16億3,000万USDと推定され、予測期間(2025年~2030年)に12.40%のCAGRで2030年までに32億5,000万USDに達する見込みです。

コンパニオンアニマルへの支出増加、人獣共通感染症サーベイランス規制の強化、および迅速検査の技術革新が最も強力な収益促進要因です。ELISAキットは依然として定期スクリーニングの中核を担っていますが、カートリッジ式およびAI対応のポイント・オブ・ケア(POC)プラットフォームが従来のバッチ検査を着実に代替しつつあります。これは、臨床ワークフローにおいて迅速性が決定的な差別化要因となっているためです。北米は、企業系診療ネットワーク、ペット保険加入率の向上、および高度なリファレンスラボラトリーエコシステムに支えられ、収益面でのリードを維持しています。一方、アジア太平洋地域は、中間層によるペット飼育の拡大と家畜バイオセキュリティ基準の強化を背景に、絶対額での増加が最も大きい地域となっています。市場統合は加速しており、IDEXXは世界売上高の約半分を占め、そのスケールメリットを活用しています。MarsはCerba VetおよびANTAGENEを診断部門に統合し、ZoetisはAI(人工知能)を活用してVetscanフランチャイズを拡大しています。一方、気候変動に伴うベクター分布域の拡大が寄生虫疾患アッセイの二桁成長を促進し、混合感染に対するマルチプレックスPOCメニューの戦略的価値を高めています。

主要レポートのポイント

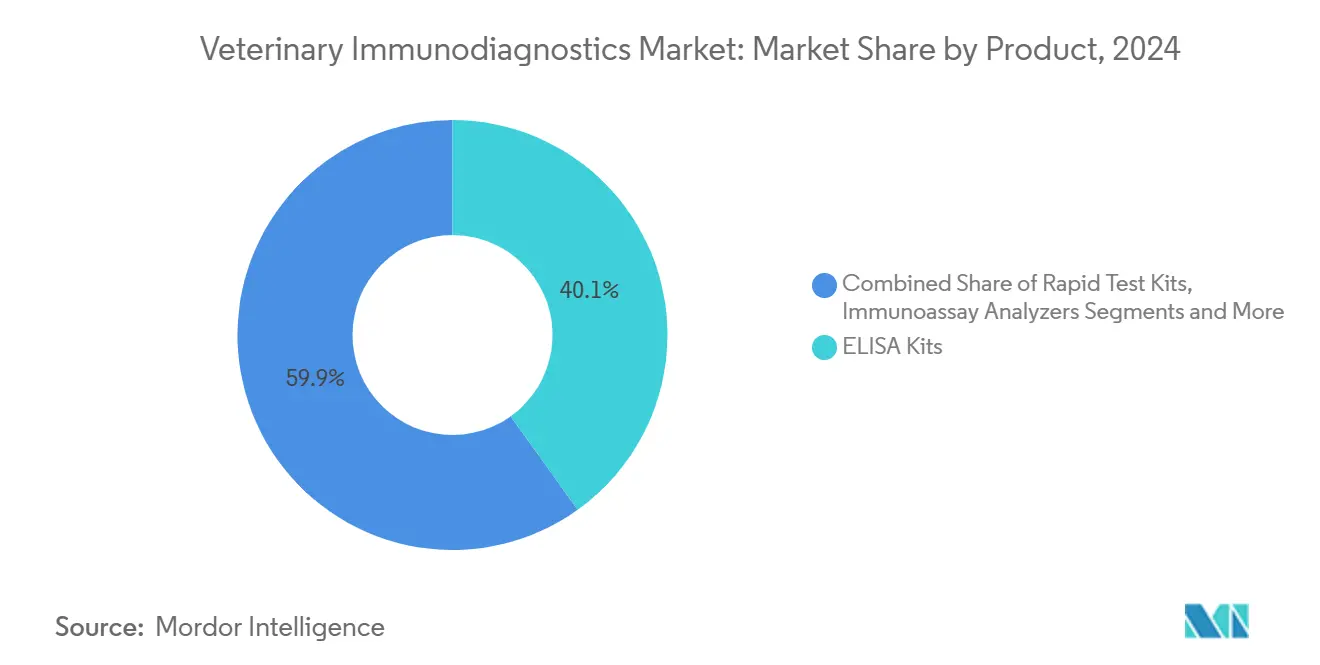

- 製品別では、ELISAキットが2024年に40.1%の収益シェアを占めトップとなり、迅速検査キットは2030年に向けて12.1%のCAGRで拡大する見込みです。

- 動物種別では、コンパニオンアニマルが2024年の総検査数の56.5%を占め、家畜診断は2030年にかけて10.5%のCAGRで成長する見通しです。

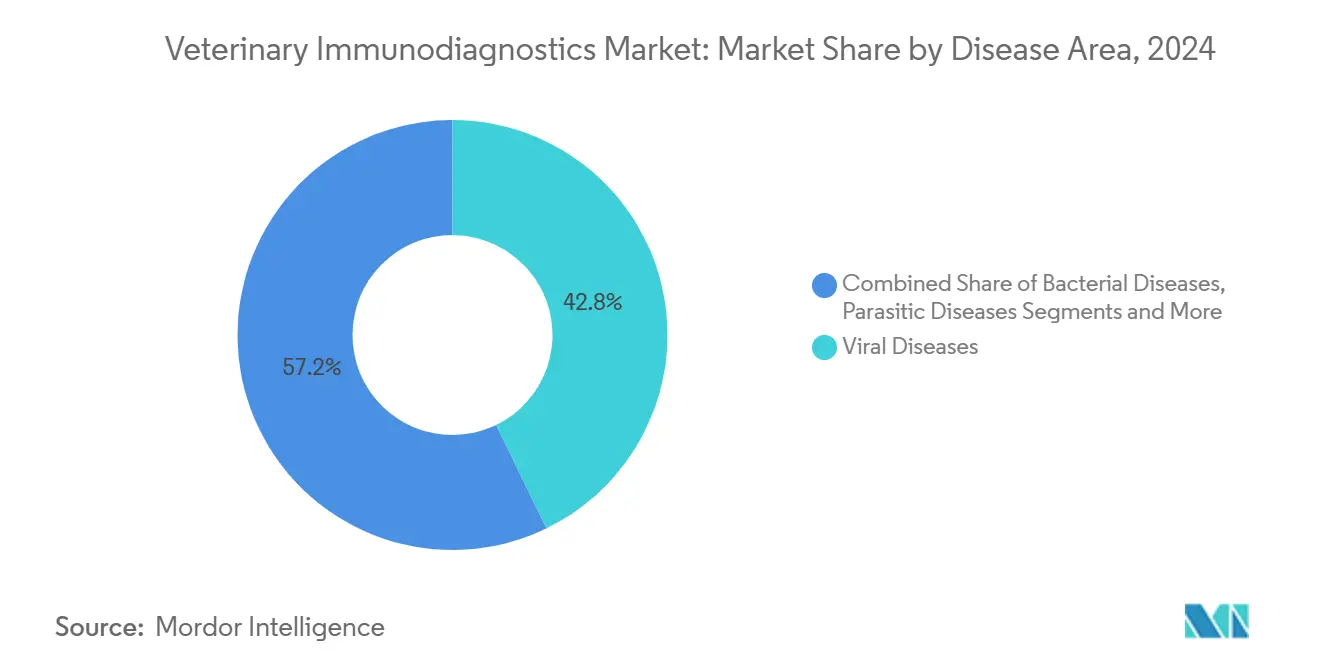

- 疾患領域別では、ウイルスアッセイが2024年の総検査量の42.8%を占め、寄生虫アッセイは2030年に向けて12.5%のCAGRで成長すると予測されています。

- エンドユーザー別では、獣医リファレンスラボラトリーが2024年の獣医免疫診断市場規模の46.7%のシェアを保有し、ポイント・オブ・ケア環境は2030年にかけて15.2%のCAGRで拡大する見込みです。

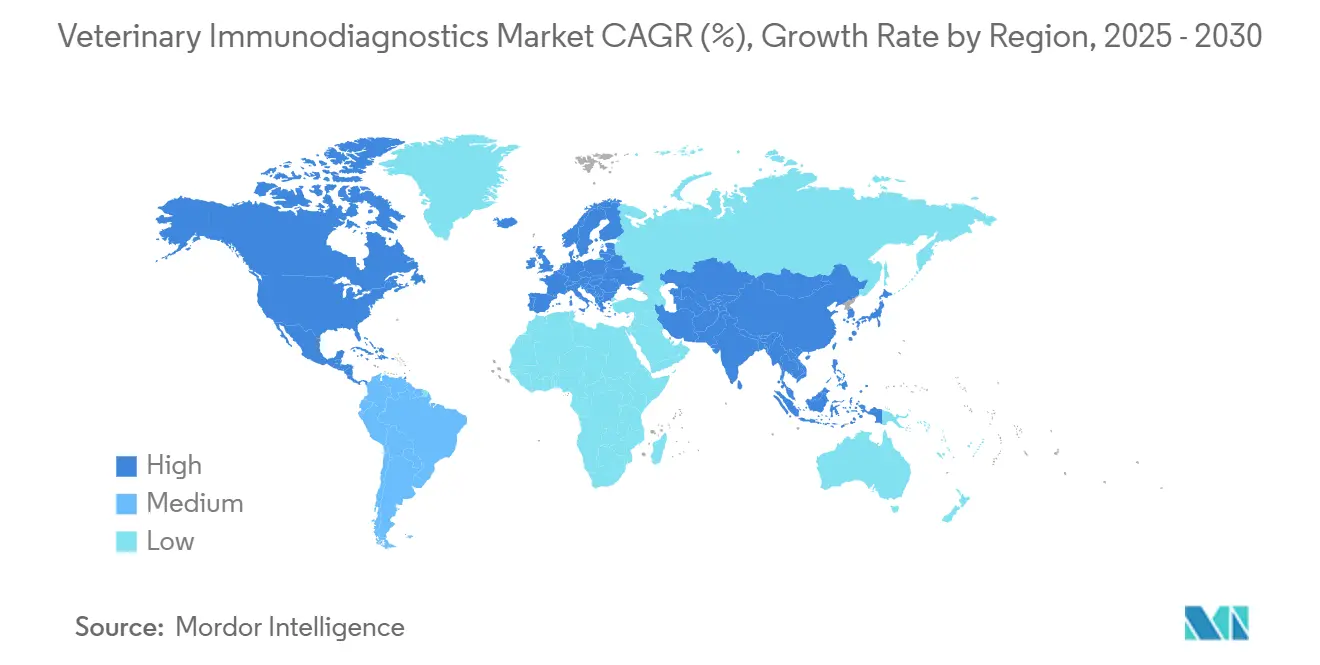

- 地域別では、北米が2024年の獣医免疫診断市場シェアの45.9%を占め、アジア太平洋は2030年にかけて11.8%のCAGRで拡大する見込みです。

世界の獣医免疫診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマル支出の増加 | +2.80% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| 人獣共通感染症サーベイランスの義務化 | +2.10% | アジア太平洋・新興市場を重点とした世界規模 | 長期(4年以上) |

| ELISAおよび迅速検査フォーマットの技術進歩 | +1.90% | 先進市場での早期採用を伴う世界規模 | 短期(2年以内) |

| 家畜バイオセキュリティ規範の強化 | +1.60% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 混合感染向けマルチプレックスPOCパネル | +1.40% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| ホームテストキットを組み込んだ遠隔獣医プラットフォーム | +1.20% | 北米、段階的に世界展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマル支出の増加

米国の家庭は2025年にペットケアに2,790億USDを支出しており、この傾向はミレニアル世代とZ世代が定期的な診断を裁量的な追加費用ではなく予防的ウェルネス投資と捉えていることによって促進されています。米国の家庭の3分の2以上が少なくとも1頭のペットを飼育しており、高度なパネル検査の顧客基盤が拡大しています。コンパニオンアニマルのオーナーは、即時の結果と個別化された治療を提供するAI支援検査に対して高い支払い意欲を示しており、マクロ経済環境が悪化した場合でもプレミアム価格設定の可能性を維持しています。企業系病院チェーンとサブスクリプション型ウェルネスプランは、バンドルサービスモデルを通じて年次スクリーニングプロトコルを標準化することで、検査の普及率を高めています。これらのパターンは総じて、獣医免疫診断市場における安定した量的成長に寄与しており、人間の診断分野で成長を妨げることが多い償還の複雑さを伴いません。

人獣共通感染症サーベイランスの義務化

各国の規制当局は、ワンヘルス対応目標の一環として報告規則を強化しています。2025年には、米国農務省(USDA)の届出動物疾病国家リストが届出対象症例に対する24時間以内の報告を義務付け、クリニックおよびリファレンスラボラトリーに対して定期サーベイランスメニューの拡充を求めています。[1]USDA APHIS、「届出動物疾病国家リストFAQ」、aphis.usda.govインドは国家ワンヘルスプログラムを通じて継続的な診断処理能力を必要とするセンチネルサイトを設置し、基礎的な需要を確保しています。アジアにおける結節性皮膚病のアウトブレイクでは損失が14億5,000万USDに上ると試算されており、疫病発生が緊急的な検査室利用を促進することが示されています。[2]FAO、「アジアにおける結節性皮膚病の導入と拡散」、fao.org共有ダッシュボードによる動物データと人間データの統合は継続的な検査要件を強化し、コンプライアンスを獣医免疫診断市場における持続的な収益源へと転換しています。

ELISAおよび迅速検査フォーマットの技術進歩

研究グループは、ブルセラ症に対する従来のローズベンガル法と比較して12,800倍の感度を持つ時間分解蛍光ストリップを開発しており、フィールドユーザーが数分以内に検査室レベルの精度を達成できるようにしています。マルチプレックスPCRワークフローは、1回の実行で3種類の豚ウイルスを特定でき、所要時間を数日から1時間未満に短縮しています。ZoetisのカートリッジベースVetscan OptiCellは、AI対応の血液学をカウンタートップユニットに組み込み、オペレーターへの依存度を低減しながらリファレンスラボレベルの精度を日常的なクリニックに提供しています。これらの技術革新は総じて、バッチELISAから分散型ワークフローへの移行を加速させ、獣医免疫診断市場全体の性能基準を引き上げています。

家畜バイオセキュリティ規範の強化

東南アジアのSEACFMDロードマップは口蹄疫に対するサーベイランスの強化を義務付けており、各国政府は地域のサプライチェーンを守るために国内検査キット製造への資金提供を行っています。オーストラリアは国家LSD行動計画のもとでリソースを確保し、近隣国のスクリーニングハブを設立するとともに、迅速なフィールド対応のためのPOCアッセイの検証を進めています。中国の中間層による高品質タンパク質への需要は、疾病フリーステータスに向けた政府のコミットメントを強化し、継続的な診断を輸出適格性の前提条件としています。これらの要件は、特にアジア太平洋の獣医免疫診断市場において、家畜向け試薬およびゲノムアッセイへの長期的な需要を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストおよび償還制度の欠如 | -1.80% | 新興市場に深刻な影響を与える世界規模 | 中期(2〜4年) |

| 複数法域にまたがるキット承認の障壁 | -1.20% | EUおよびアジア太平洋で複雑性が高い世界規模 | 長期(4年以上) |

| 偽陽性を引き起こす交差反応性 | -1.00% | マルチプレックス検査市場への影響が大きい世界規模 | 短期(2年以内) |

| 農村部における検査技術者不足 | -1.40% | 新興市場および農村地域に深刻な影響を与える世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高コストおよび償還制度の欠如

獣医医療は依然として主に自費払いであるため、すべての検査は支払い意欲の閾値をクリアする必要があります。米国では2025年に輸入診断機器への関税が2.5%から27%に引き上げられ、診療所の機器コストが上昇しています。[3]AVMA、「獣医診療所が関税に備える」、avma.orgプレミアムなマルチプレックスPCR検査やAIアナライザーは、高ボリュームの都市部クリニックのみが正当化できる定価を要求することが多いです。新興経済圏では可処分所得がペットヘルスへの期待に追いついておらず、均一な普及を制限し、獣医免疫診断市場の成長を抑制しています。

複数法域にまたがるキット承認の障壁

メーカーは異なる規制経路に直面しています。日本は診断機器を医療機器規則に基づいて審査し、EUはクリニック内検査に対する統一規定を欠いており、米国は市販前承認の代わりに市販後サーベイランスに依存しています。並行する申請書類の対応は上市スケジュールを遅らせ、コンプライアンスコストを増加させ、小規模なイノベーターを阻害しています。欧州医薬品庁の獣医規制が2025年までにより円滑な経路を確立することを目指しているにもかかわらず、実際の障壁は依然として残っており、獣医免疫診断市場における新しいフォーマットの採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ELISAの優位性が迅速検査の台頭に直面

ELISAキットは2024年に収益の40.1%のシェアを維持し、獣医免疫診断市場における広範なスクリーニングプロトコルの基盤としての地位を再確認しました。しかし、迅速検査キットは2030年に向けて12.1%のCAGRで急成長すると予測されており、クリニックが同一受診での治療開始率を高めるために即時の結果を優先しているためです。この転換の勢いは、ELISAの感度に匹敵するAI強化カートリッジによって強化されており、検査時間を数時間から10分に短縮しています。イムノアッセイアナライザーは、クリニックが希少な技術者の時間を解放するウォークアウェイ自動化を求める中で、新たな関連性を取り戻しています。試薬および消耗品はすべてのモダリティにわたって安定した定期収益をもたらし、ベンダーをハードウェア交換サイクルから守っています。マルチプレックスイノベーションが次の成長段階であり、パルボウイルス、コロナウイルス、ジアルジアを同時に検出する単一カートリッジは、労働力不足に対処する獣医師にとって単一セッションでの広範な検査が経済的合理性を向上させることを示しています。

この動向は消耗品の連鎖的需要にも及んでいます。各迅速カートリッジには独自の化学物質が組み込まれており、クリニックをブランド補充スケジュールに縛り付けています。ベンダーはクラウドダッシュボードを活用して各スキャンに匿名化されたメタデータを付与し、疫学データセットを充実させ、予測的な再注文アルゴリズムを可能にしています。このクローズドループモデルは予測精度を高め、競争上の優位性を持続させます。その結果、獣医免疫診断市場の財務プロファイルを支える、持続的で高マージンの消耗品成長がもたらされます。

動物種別:コンパニオンアニマルケアがプレミアム診断を牽引

コンパニオンアニマルは2024年の総検査量の56.5%を占め、ペットオーナーが包括的な健康スクリーニングへの投資意欲を持っていることが背景にあります。クリニックでは、血液学、臨床化学、感染症血清学を組み合わせた年次ウェルネスパネルの増加が報告されており、1回の受診あたりの平均収益が向上しています。一方、家畜診断は政府がバイオセキュリティ義務を強化し、継続的な群れのモニタリングを要求する中で10.5%のCAGRで成長しています。経済的なインセンティブは明確です。結節性皮膚病などのアウトブレイクを早期に封じ込めることで回避できる数十億ドルの損失と比較すれば、診断への支出は微々たるものです。

エキゾチックペットと野生動物は小規模ながら収益性の高いニッチ市場を形成しており、種特異的なアッセイの課題からプレミアム価格が設定されています。家畜分野では、飼料転換効率と耐病性系統を求める育種家の間でゲノム検査が普及しています。遺伝子型判定と疾患パネルを組み合わせたサービスを提供するリファレンスラボは、注文頻度の二桁成長を報告しています。このような複合機能アッセイは受注単価を引き上げ、検査室を生産者の意思決定サイクルに深く組み込み、獣医免疫診断市場の増分的な量的成長を促進しています。

疾患領域別:ウイルス診断が寄生虫疾患の急増の中でリードを維持

ウイルスアッセイは2024年の疾患特異的検査の42.8%を占め、早期の抗ウイルス療法が転帰を改善できる状態に関連する臨床的緊急性を浮き彫りにしています。PCRベースのウイルスパネルは現在、犬および馬の医療を含む獣医診療における呼吸器疾患の調査を主導しています。しかし、寄生虫疾患検査は12.5%のCAGRで急速に拡大しており、気候変動によるダニおよび蚊の分布域拡大が以前は温帯であった地域を新たなベクターにさらしていることが背景にあります。クリニックは年間を通じてフィラリアおよびダニ媒介疾患パネルを実施し、季節的な収益ウィンドウを拡大しています。

細菌アッセイは、抗菌薬スチュワードシップが経験的治療に先立つ培養・感受性検査を推進する中で安定した需要を維持しています。真菌および代謝パネルは専門的な検査として残っていますが、低い検査量を補う高い平均販売価格をもたらしています。3種類の原虫寄生虫を同時に検出できるマルチプレックスポリメラーゼアッセイは、ベンダーが複雑性を臨床医の利便性に転換し、獣医免疫診断市場をさらに拡大している方法を示しています。

エンドユーザー別:リファレンスラボがPOCの加速にもかかわらず優位を維持

リファレンスラボラトリーは2024年の獣医免疫診断市場シェアの46.7%を占め、規模の経済を活用して包括的なメニューと厳格な品質プログラムを提供しています。複雑な組織病理学および分子シーケンシング業務においては依然として不可欠な存在です。しかし、クリニックが診断から治療までのサイクルを1回の受診に集約しようとする中で、POCの設置台数は15.2%のCAGRで増加しています。カートリッジベースの血液学アナライザーとAI誘導の細胞診スキャナーは歴史的な性能差を埋め、中規模の診療所が内製化することを促しています。

病院およびクリニックがPOC需要の中核を担い、研究機関はサーベイランス研究やワクチン試験に関連した断続的な需要の急増をもたらしています。大規模なリファレンスチェーンでさえ、宅配時間を短縮しターンアラウンドタイムを削減するために、高密度の都市部回廊内にサテライトPOCハブを展開しています。このハイブリッドアーキテクチャは広範さと迅速性を組み合わせており、獣医免疫診断市場においてサービスモデルがどのように進化しているかを示しています。

地域分析

北米は2024年に45.9%のシェアを占め、比類のない一人当たりペット支出と、診断をケアプランに組み込む成熟した診療チェーンによって牽引されています。ペット保険の加入がプレミアム価格設定を支え、企業系統合業者は一括購入を活用して減価償却曲線に先んじてアナライザーを更新しています。関税引き上げによりハードウェアコストは上昇しましたが、高い処置マージンがクリニックの経済性を維持しています。カナダは革新的なアッセイを迅速に承認する規制体制を享受しており、メキシコの成長する中間層はコンパニオンアニマルのアドレサブル市場を拡大しています。

アジア太平洋は2030年にかけて11.8%のCAGRで成長チャートをリードしており、ペット飼育と家畜の近代化における同期した拡大を反映しています。中国の都市部家庭は1回の受診あたりの支出を増やしており、地方の検査室はより高度なウイルス学アッセイへの転換を進めています。インドのワンヘルスセンチネルは地区検査室に予測可能な量をもたらし、オフシーズン中でも基礎的な稼働率を確保しています。口蹄疫と戦う東南アジアの生産者は、輸出通関前に地域のPCR確認に依存しており、診断を貿易コンプライアンスチェーンに組み込んでいます。

欧州は、欧州医薬品庁の獣医戦略のもとでの規制の一貫性が安定したイノベーションサイクルを促進する、成熟した標準主導型市場として機能しています。ドイツと北欧諸国は強力な動物福祉規範により高い検査普及率を示しており、南欧はキャッチアップの可能性を示しています。中東・アフリカは依然として普及率が低いものの、商業的な酪農ハブが乳房炎スクリーニングと輸出グレード認証を求める地域では急速な採用が見られます。南米の大規模な牛群は細菌および ウイルスアッセイへの需要を維持しており、ブラジルは診断を群れの健康保険プログラムに統合することで普及を主導しています。全体として、地域の多様性により、ベンダーは世界の獣医免疫診断市場から完全な価値を獲得するために多様な市場参入戦略を展開する必要があります。

競合環境

IDEXX Laboratoriesは世界収益の約50%を占め、検査メニューの拡充とデジタルエコシステムによるロックインを通じて競争優位性を拡大し続けています。Zoetisは製薬業界のルーツを活かし、VetscanのローンチをAI細胞診、血液学、尿検査にまたがる多面的な診断エコシステムへと発展させています。Thermo Fisherは試薬および機器の最上位サプライヤーとして位置づけられており、高成長モダリティへの集中を強化するために選択的な事業売却を通じて診断部門を再編しています。MarsによるCerba VetおよびANTAGENEの買収は、そのペットケア事業をデータストリームの深部に位置づけ、栄養、保険、診療管理にわたるクロスセルを可能にしています。Neogenなどの中堅企業はフードチェーンの安全性と家畜ゲノミクスにおいて防御可能なニッチを確立しており、Bio-Radは競合プラットフォームに組み込まれる試薬を供給するために品質管理の専門知識を活用しています。

競争の激しさは結果の迅速性とAI駆動の意思決定支援に集中しています。ハードウェア、試薬、分析、クラウドレポートをターンキーサブスクリプションに統合するベンダーは、クリニックの切り替えコストを引き上げます。農村部への普及は、よりシンプルなカートリッジシステムがリファレンスラボの制限を回避できるホワイトスペースの機会として残っています。一方、新興病原体に対する環境診断は、先行者が事実上の標準を設定し、獣医免疫診断市場における次の成長の波を形成できるフロンティアを代表しています。

獣医免疫診断産業のリーダー企業

IDEXX Laboratories

Zoetis Inc.

Thermo Fisher Scientific

Heska

Neogen Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ZoetisはAI Masses細胞診技術を発表し、クリニック内で数分以内にリンパ節穿刺吸引物をスクリーニングし、Imagystを7つのPOCモダリティに拡張しました。

- 2024年12月:ZoetisはVetscan OptiCellを発売しました。これはカートリッジベースの血液学アナライザーで、2025年に6つの西側市場への展開が予定されています。

- 2024年7月:MarsはCerba VetおよびANTAGENEの買収を完了し、欧州における診断事業のフットプリントを拡大しました。

- 2024年6月:IDEXXは急性膵炎の迅速確認のために10分以内に結果を出すCatalyst膵リパーゼ検査を追加しました。

世界の獣医免疫診断市場レポートの調査範囲

| ELISAキット |

| 迅速検査キット(ラテラルフロー) |

| イムノアッセイアナライザー |

| 試薬および消耗品 |

| コンパニオンアニマル |

| 家畜 |

| その他の動物 |

| ウイルス性疾患 |

| 細菌性疾患 |

| 寄生虫疾患 |

| その他の疾患 |

| 獣医リファレンスラボラトリー |

| 動物病院およびクリニック |

| ポイント・オブ・ケア/フィールド検査 |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ELISAキット | |

| 迅速検査キット(ラテラルフロー) | ||

| イムノアッセイアナライザー | ||

| 試薬および消耗品 | ||

| 動物種別 | コンパニオンアニマル | |

| 家畜 | ||

| その他の動物 | ||

| 疾患領域別 | ウイルス性疾患 | |

| 細菌性疾患 | ||

| 寄生虫疾患 | ||

| その他の疾患 | ||

| エンドユーザー別 | 獣医リファレンスラボラトリー | |

| 動物病院およびクリニック | ||

| ポイント・オブ・ケア/フィールド検査 | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

獣医免疫診断市場の2025年における規模はどのくらいで、どのくらいの速さで成長していますか?

獣医免疫診断市場規模は2025年に16億3,000万USDであり、12.4%のCAGRで2030年までに32億5,000万USDに達する軌道にあります。

最も急速に成長している製品カテゴリーはどれですか?

迅速検査キットは、クリニックが即時のカートリッジベースのワークフローへの転換を進める中で、2030年に向けて12.1%のCAGRを記録しています。

アジア太平洋が最も魅力的な成長地域と見なされているのはなぜですか?

都市化に伴うペット飼育の増加、家畜バイオセキュリティ規則の強化、および政府支援のワンヘルスサーベイランスプログラムが相まって、アジア太平洋では2030年にかけて11.8%のCAGRをもたらしています。

リファレンスラボラトリーは現在どのくらいのシェアを保有していますか?

リファレンスラボは総収益の46.7%を占め、広範なメニューと品質インフラを活用しています。

最も高い成長余地を持つ疾患領域はどれですか?

寄生虫疾患アッセイは、気候変動に伴うベクター分布域の拡大と年間を通じたサーベイランスニーズにより、12.5%のCAGRで拡大しています。

ベンダー間の競争はどの程度集中していますか?

IDEXX、Zoetis、Thermo Fisherの3社が世界収益の60%強を占めており、集中スコア6の中程度に統合された市場環境を示しています。

最終更新日: