Tamaño y Participación del Mercado de Sistemas de Amarre Offshore

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

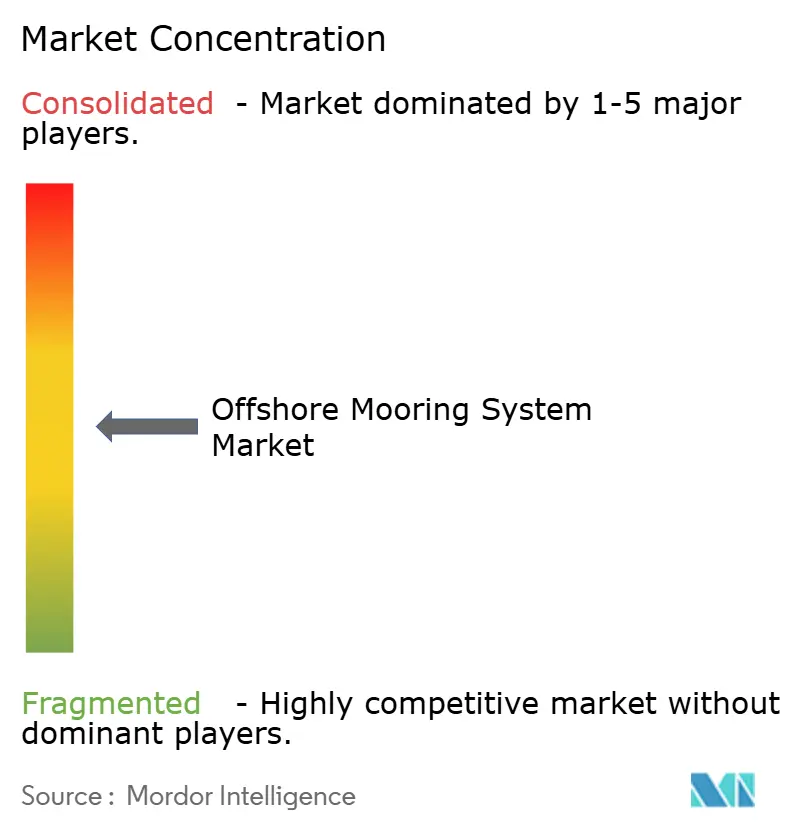

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Amarre Offshore por Mordor Intelligence

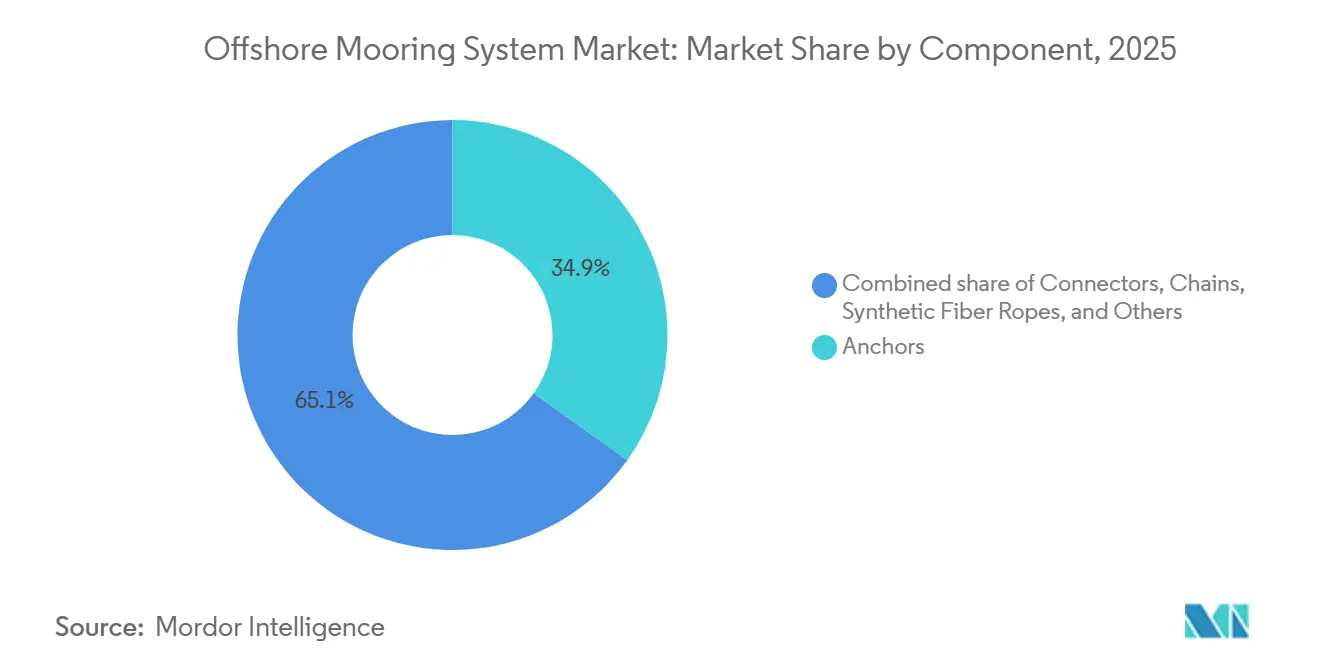

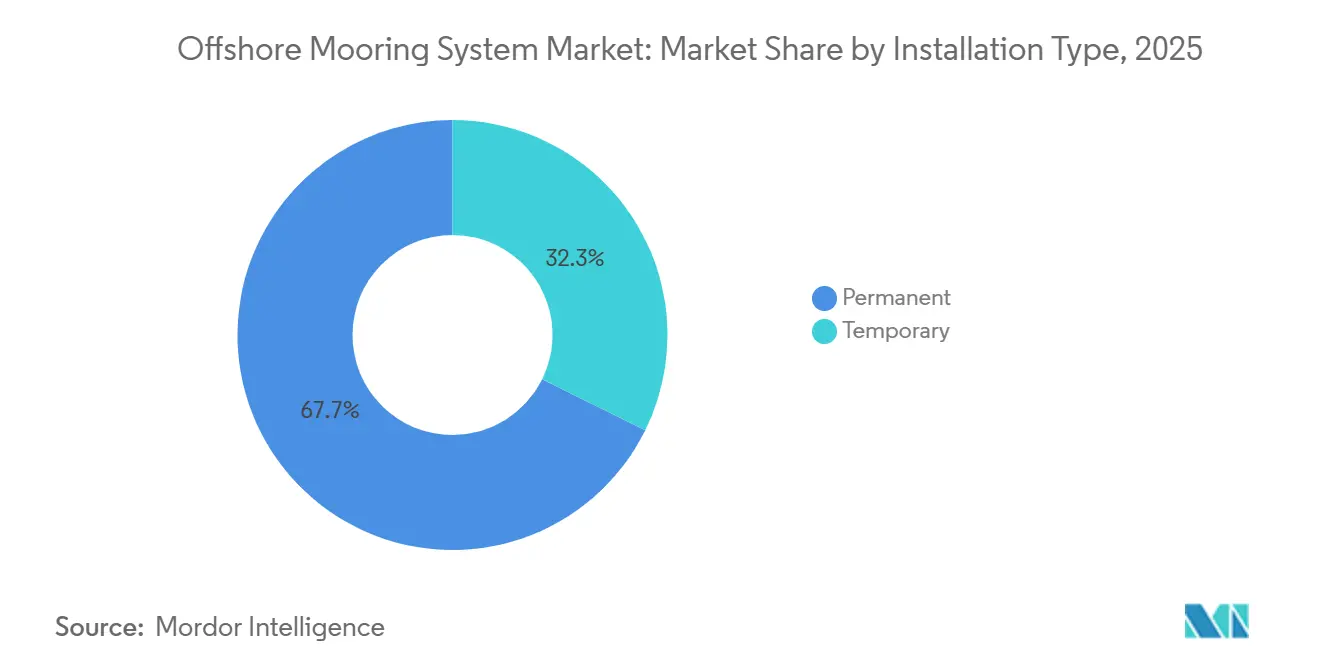

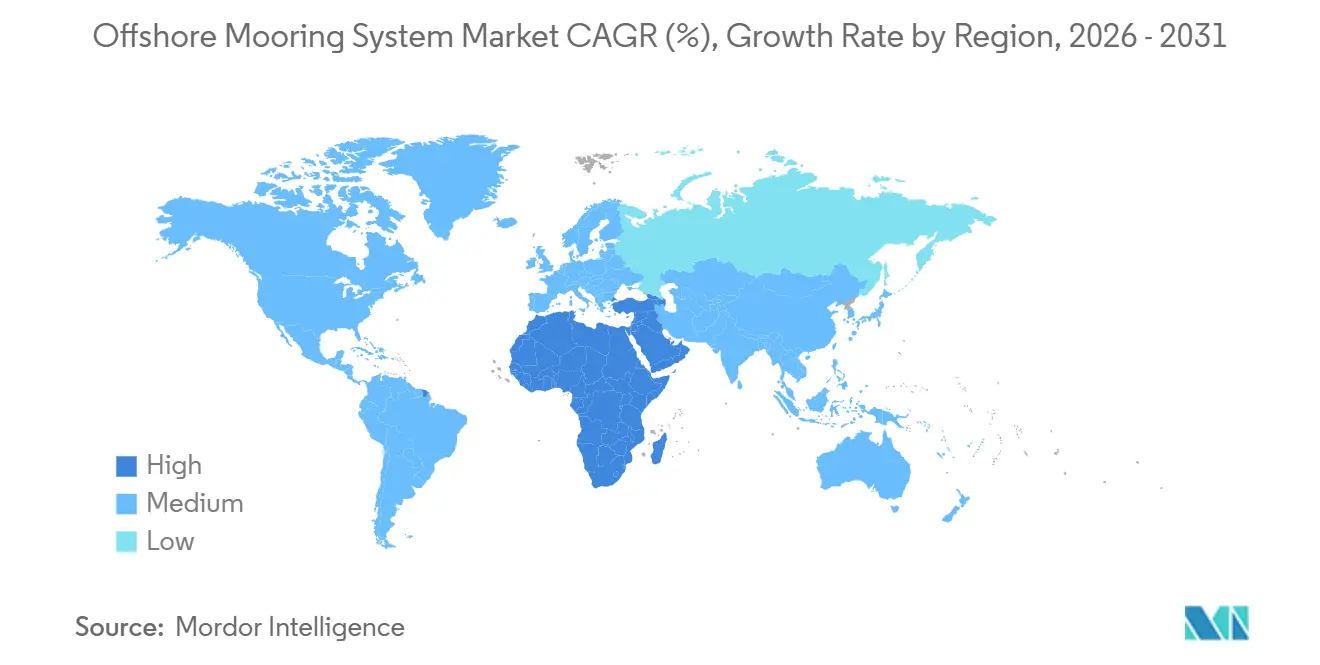

Se proyecta que el tamaño del Mercado de Sistemas de Amarre Offshore sea de USD 1.730 millones en 2025, USD 1.800 millones en 2026, y alcance USD 2.180 millones en 2031, creciendo a una CAGR del 3,89% entre 2026 y 2031. El sector está transitando desde su dependencia histórica en la producción de petróleo en aguas profundas hacia un perfil de demanda de doble vía que también incluye parques eólicos flotantes precomerciales de más de 50 MW y desarrollos de gas en aguas profundas en el Mediterráneo Oriental y Mozambique. Los proyectos en aguas profundas entre 400 m y 1.500 m captaron el 45,2% de los ingresos de 2025, mientras que los despliegues ultraprofundos más allá de 1.500 m se están expandiendo a un 4,8% anual a medida que los operadores persiguen reservas pre-sal en Brasil y yacimientos de gas fronterizos frente a Mozambique. Las anclas mantuvieron la mayor participación individual de componentes con un 34,9% en 2025, aunque los cabos de fibra sintética avanzan a un 5,4% anual porque reducen el peso suspendido y prolongan la vida útil a la fatiga en comparación con las cadenas de acero. Asia-Pacífico lideró con el 37,8% de las instalaciones de 2025 gracias al despliegue de FPSO cilíndricos de China y la creciente cartera de energía eólica flotante de Corea del Sur, mientras que Oriente Medio y África registraron el crecimiento regional más rápido con una CAGR del 4,7% a medida que la expansión del Campo Norte de Qatar y los hallazgos de gas en el Mediterráneo Oriental se aceleran.

Conclusiones Clave del Informe

- Por Tipo de Amarre, el Amarre en Abanico representó el 25,5% de la participación del mercado de sistemas de amarre offshore en 2025, y se prevé que el segmento Catenario registre un 4,3% hasta 2031.

- Por componente, las anclas representaron el 34,9% del conjunto de ingresos de 2025, mientras que se proyecta que los cabos de fibra sintética aumenten a una CAGR del 5,4% durante 2026-2031.

- Por profundidad, las instalaciones en aguas profundas representaron el 45,2% de la participación del mercado de sistemas de amarre offshore en 2025; se prevé que el segmento ultraprofundo registre una CAGR del 4,8% hasta 2031.

- Por tipo de instalación, los sistemas permanentes representaron el 67,7% de la actividad de 2025, pero se proyecta que los sistemas temporales aumenten a una CAGR del 4,1% durante el horizonte de pronóstico.

- Por aplicación, los FPSO lideraron con el 39,4% de las instalaciones de 2025, mientras que las plataformas spar están preparadas para una CAGR del 5,2% hasta 2031.

- Por geografía, Asia-Pacífico captó el 37,8% de los ingresos de 2025, mientras que Oriente Medio y África está preparado para registrar la CAGR más rápida del 4,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Amarre Offshore

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cartera de pedidos de FPSO en Brasil y Guyana | +1.20% | América del Sur, con repercusión en África Occidental | Mediano plazo (2-4 años) |

| Creciente CAPEX en gas de aguas profundas en el Mediterráneo Oriental y Mozambique | +0.90% | Oriente Medio y África, Europa Meridional | Largo plazo (≥ 4 años) |

| Auge de parques eólicos flotantes precomerciales (≥50 MW) | +1.40% | Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de cabos de poliéster y HMPE para reducir el peso | +0.70% | Global, liderado por el Mar del Norte y el Golfo de México | Corto plazo (≤ 2 años) |

| Gemelos digitales para el monitoreo de fatiga de amarre (habilitados por IA) | +0.50% | Global, adopción temprana en Noruega y el Reino Unido | Largo plazo (≥ 4 años) |

| Centros de islas de energía multipropósito que requieren amarres híbridos | +0.60% | Mar del Norte, Mar Báltico, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cartera de Pedidos de FPSO en Brasil y Guyana

Las provincias pre-sal de Brasil y el Bloque Stabroek de Guyana albergan conjuntamente más de 900.000 bpd de producción, creando una demanda récord de FPSO de propósito específico que dependen de sistemas de amarre catenario y de pata tensa avanzados. Operadores como SBM Offshore y MODEC están estableciendo nuevos estándares para la integración del hardware de amarre con la arquitectura submarina, lo que influye en los marcos de especificación globales para la gestión de cargas, la protección contra la corrosión y el monitoreo digital. A medida que el número de FPSO en la región se acerca a diez unidades en servicio para 2030, la presión sobre la cadena de suministro en la forja de anclas y la fabricación de cadenas se intensifica, sustentando una trayectoria de demanda positiva para el mercado de sistemas de amarre offshore. El clúster regional también actúa como banco de pruebas en vivo para análisis de mantenimiento predictivo que acortan las campañas de inspección y mitigan el riesgo de fallo en entornos de alta corriente y alta fatiga. Se espera que estos aprendizajes se trasladen a proyectos de nueva construcción en todo el mundo y relajen el conservadurismo en el diseño sin comprometer los márgenes de seguridad.

Creciente CAPEX en Gas de Aguas Profundas en el Mediterráneo Oriental y Mozambique

El gasto comprometido total en 2024-2025 supera los USD 12.000 millones en Aphrodite, Leviathan Fase 2 y Coral South FLNG, lo que impulsa diseños de amarre a medida capaces de soportar cargas de descarga de GNL y escenarios de desconexión de emergencia(1)Fuente: Chevron Corporation, "Actualización de Leviathan Fase 2," chevroncorp.gcs-web.com . Los entornos ultraprofundos por encima de 1.500 m requieren disposiciones híbridas que combinen cadena de alta calidad en las zonas de contacto con el fondo con secciones de HMPE de bajo peso para mantener la conformidad vertical mientras se limita el movimiento de la cubierta superior. El enfoque regulatorio en los calendarios rápidos de comercialización del gas obliga a la adquisición anticipada, impulsando la especificación del sistema de amarre hacia la ingeniería de diseño preliminar (FEED). En consecuencia, los desarrolladores de proyectos enfatizan la estandarización de células de carga, sensores de referencia de posición y conectores de liberación rápida para protegerse contra la escasez de embarcaciones. Se espera que esta dinámica introduzca diseños de módulos transferibles en futuras construcciones de GNL flotante, reforzando las perspectivas de crecimiento para el mercado de sistemas de amarre offshore.

Auge de Parques Eólicos Flotantes Precomerciales (≥50 MW)

JERA de Japón colocó en 2025 un proyecto de energía eólica flotante de pata tensa en aguas de 120 m, mientras que la concesión KF Wind de 1,125 GW de Corea del Sur instalará amarres catenarios en profundidades de 100-150 m. DNV proyecta que la capacidad global de energía eólica flotante alcanzará los 250 GW para 2050 desde los 100 MW en 2024, catalizando la demanda de amarres ligeros y reutilizables que permitan el mantenimiento de turbinas sin embarcaciones de elevación pesada(2)Fuente: DNV, "Energía Eólica Flotante Offshore: El Poder de Comercializar," dnv.com . La iniciativa PAREF de Francia demuestra cómo las anclas compartidas y los híbridos de cadena de poliéster pueden reducir la masa del hardware hasta en un 35%, acelerar la conexión y limitar la perturbación del lecho marino. Dado que las turbinas eólicas generan cargas de empuje cíclicas en lugar de fuerzas horizontales constantes, los diseños de amarre requieren una amortiguación mejorada y un monitoreo del estado de carga para evitar la resonancia. En consecuencia, los gemelos digitales que integran datos de carga de la góndola con modelos de mantenimiento de posición se están convirtiendo en características estándar. Estos desarrollos orientan el mercado de sistemas de amarre offshore hacia productos optimizados para cargas verticales más bajas, instalación simplificada y gestión ambiental responsable.

Rápida Adopción de Cabos de Poliéster y HMPE para Reducir el Peso

El SURESHIELD-EPX de Samson y las construcciones híbridas de Lankhorst ofrecen hasta un 50% de ahorro en el tiempo de instalación al reducir el número de izajes y los días de movilización de embarcaciones.(3)Fuente: Samson Rope Technologies, "Nota de Producto SURESHIELD-EPX," samsonrope.com Los operadores inicialmente restringen la aplicación a profundidades donde la masa de la cadena es prohibitiva, pero los datos de verificación del rendimiento aceleran una adopción más amplia. Los ahorros de peso permiten embarcaciones de suministro de remolcadores de manejo de anclas más pequeñas, reducen el consumo de combustible y disminuyen los objetivos de emisiones de CO₂, factores que se incorporan cada vez más en la puntuación de licitaciones. La tendencia redistribuye el valor desde las forjas de cadena de acero hacia los productores de fibra avanzada, remodelando el poder de negociación en la cadena de suministro dentro del mercado de sistemas de amarre offshore. Las tecnologías de conectores complementarias ahora presentan mangas limitadoras de curvatura integradas y casquillos compatibles con fibra, mitigando la abrasión y permitiendo vidas de diseño de 20 años incluso bajo regímenes de alta fatiga.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la capacidad de forja de cadenas y anclas con largos plazos de entrega | -0.80% | Global, agudo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sobrecostos por escasez de embarcaciones de instalación submarina | -0.60% | América del Norte, Mar del Norte, África Occidental | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros tras recientes fallos de amarre | -0.40% | Global, concentrado en el Mar del Norte y el Golfo de México | Corto plazo (≤ 2 años) |

| Incertidumbre sobre la responsabilidad por desmantelamiento al final de la vida útil | -0.50% | Mar del Norte, Golfo de México, cuencas maduras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de Forja de Cadenas y Anclas con Largos Plazos de Entrega

Los plazos de entrega de cadenas de ancla se han ampliado de 12-15 meses a 18-24 meses para diámetros superiores a 120 mm, y las entregas de anclas sin cepo superan las 200 toneladas cada una, lo que presiona a las forjas de Asia-Pacífico que operan cerca de su capacidad máxima. El retraso limita la flexibilidad en la programación de proyectos, obliga a reservas anticipadas de materiales e incrementa las necesidades de capital de trabajo para los fabricantes. Contratistas integrados como Saipem7 ahora mitigan el riesgo adquiriendo participaciones minoritarias en proveedores de cadenas, lo que ilustra la integración vertical como vía de mitigación. Las boutiques de ingeniería más pequeñas que dependen de la adquisición en el mercado spot enfrentan una erosión de la competitividad, lo que podría ralentizar la expansión general del mercado de sistemas de amarre offshore en el corto plazo.

Sobrecostos por Escasez de Embarcaciones de Instalación Submarina

Las tarifas diarias de las unidades de instalación submarina de elevación pesada han superado los USD 500.000, con nuevas construcciones como la embarcación de instalación de turbinas eólicas Charybdis con un costo de USD 715 millones. La renovación limitada de la flota y la congestión en los astilleros posponen los plazos de entrega, lo que obliga a los desarrolladores a comprometerse con ventanas meteorológicas subóptimas, extender las campañas de conexión o cambiar a estrategias de instalación de amarre por fases. La escasez de embarcaciones impacta desproporcionadamente a los proyectos de energía eólica flotante que requieren el manejo simultáneo de cimentaciones de turbinas y amarres, amplificando la volatilidad del costo del balance de planta. En consecuencia, los modelos de adquisición ahora enfatizan paquetes de amarre modulares y preensamblados que minimizan el re-aparejado en cubierta y los izajes con grúa, un cambio que puede moderar el impacto negativo de esta restricción en el mercado de sistemas de amarre offshore más allá de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Amarre: Las Configuraciones Catenarias Ganan Participación

Los sistemas catenarios se expandieron a un 4,3% en 2025, superando la tasa de crecimiento del mercado de sistemas de amarre offshore a medida que los proyectos de energía eólica flotante se inclinan hacia su menor CAPEX y hardware más sencillo. Los amarres en abanico mantuvieron el 25,5% de los ingresos de 2025 para el mantenimiento de posición de FPSO, aunque las variantes de punto único son preferidas en África Occidental, donde el giro libre reduce las cargas de línea en un 30%.

Los diseños semi-tensos aparecen en la energía eólica flotante, valorados por su menor huella en el lecho marino. Los operadores combinan cada vez más tipos; el esquema en tándem de Trelleborg en tres FPSO de Angola permite la descarga mientras se preserva la integridad del amarre en abanico. Los proveedores que comercializan sistemas en abanico modulares que pueden pivotar entre opciones catenarias, semi-tensas y de pata tensa sin rediseño obtienen una ventaja comercial.

Por Componente: Los Cabos Sintéticos Interrumpen el Dominio de las Anclas

Las anclas captaron el 34,9% de los ingresos de 2025, aunque los cabos avanzan un 5,4% por año, aumentando el tamaño del mercado de sistemas de amarre offshore para componentes sintéticos. Las anclas STEVPRIS y VLA de Vryhof demostraron capacidades de retención superiores a 1.500 t en arcilla blanda en adjudicaciones del Congo y Trinidad. La cadena de acero sigue dominando la parte inferior del catenario en el mercado, ya que los sistemas en abanico híbridos acortan la longitud total de la cadena.

Los conectores impulsados por la demanda de grilletes con carga de rotura de 2.000 t que se combinan con cabos de HMPE. La integración es un diferenciador: el AeroLock de Cortland agrupa el cabo y el conector, reduciendo el tiempo de embarcación y aumentando el margen del proveedor.

Por Profundidad: Las Aguas Ultraprofundas Atraen la Inversión

Las instalaciones ultraprofundas más allá de 1.500 m registran una CAGR del 4,8% y amplían la participación del mercado de sistemas de amarre offshore entre los operadores que apuntan al pre-sal de Brasil y al gas de Mozambique. Los proyectos en aguas profundas entre 400 m y 1.500 m aún generaron el 45,2% de los ingresos de 2025, sostenidos por los FPSO del Golfo de México y África Occidental.

Los campos en aguas poco profundas por debajo de 400 m se están desacelerando a medida que las cuencas maduras alcanzan el declive en la etapa tardía. Los avances en cabos de poliéster y HMPE extienden las profundidades catenarias factibles más allá de 3.000 m, erosionando aún más los antiguos niveles de diseño basados en la profundidad.

Por Tipo de Instalación: Los Sistemas Temporales Sirven al Auge de la Exploración

Los amarres permanentes representaron el 67,7% de las instalaciones de 2025, reforzados por vidas de campo de 20-25 años que amortizan el elevado gasto inicial. Los sistemas temporales crecen un 4,1% impulsados por la exploración fronteriza en Guyana, Surinam y Namibia, ampliando el tamaño del mercado de sistemas de amarre offshore para equipos en arrendamiento. Los modelos de alquiler fijan el precio de un sistema completo de 8 líneas en USD 2-3 millones por año, frente a USD 12-15 millones para comprarlo.

Los conectores de liberación rápida de Bexco reducen el tiempo de traslado de la plataforma en dos días, ahorrando USD 150.000 por traslado. Los proyectos piloto de energía eólica flotante aún se apoyan en líneas permanentes para evitar zonas grises regulatorias; los proveedores capaces de certificar una vida útil del cabo de 2-5 años bajo cargas cíclicas pueden abrir una nueva fuente de ingresos.

Por Aplicación: Las Plataformas Spar Resurgen en Zonas de Huracanes

Las FPSOs lideraron la adopción en 2025 con un 39,4%, pero las plataformas tipo spar están marcando el ritmo con una CAGR del 5,2% hasta 2031 gracias a su superior amortiguación de movimiento en los bloques del Golfo de México propensos a huracanes.

Las plataformas semisumergibles, versátiles caballos de batalla de la industria offshore, están proyectadas para capturar una participación significativa del mercado para 2031. En contraste, las plataformas de piernas tensionadas están luchando con un crecimiento modesto, obstaculizadas por los desafíos que presentan los fondos marinos blandos en la geotecnia de los tensores. La demanda de anclas aumenta con el número de turbinas, eclipsando la necesidad de una sola FPSO. A medida que el mercado de sistemas de amarre offshore se diversifica, los proveedores que diseñan amarres específicos para energía eólica a medida, en lugar de simplemente adaptar diseños del sector petrolero, son quienes más tienen que ganar.

Análisis Geográfico

Asia-Pacífico representó el 37,8% de los ingresos de 2025, liderado por los FPSO cilíndricos de China, la concesión KF Wind de Corea del Sur y el proyecto piloto de pata tensa de JERA en Japón. Los parques eólicos Shinan-Ui y Nakwol validaron diseños catenarios de 80-120 m en 2025, demostrando cómo los subsidios locales transforman los prototipos en escala comercial. Las costas de Tamil Nadu y Gujarat en India muestran viabilidad económica de la energía flotante incluso en 40-60 m, ampliando las cadenas de suministro de los proveedores más allá de los proyectos petroleros.

Oriente Medio y África son las regiones de más rápido crecimiento con una CAGR del 4,7%, impulsadas por el Campo Norte de Qatar, el gas del Mediterráneo Oriental y el Coral North FLNG de Mozambique, cuyos tensores de poliéster de pata tensa a 2.000 m elevaron la demanda regional de modelos digitales de fatiga. La expansión del campo Marjan de Saudi Aramco a 90 m aplicó tecnología de amarre en aguas profundas en aguas poco profundas para reducir la huella en el lecho marino. Angola y Nigeria continúan adoptando la descarga en tándem, reforzando la demanda de anclas y conectores.

Las islas de energía de Bornholm en Dinamarca y Princess Elisabeth en Bélgica añaden conjuntamente 6,5 GW de alcance de amarre híbrido para 2030. Las normas más estrictas de Noruega en 2025 obligan a los operadores a depositar garantías de desmantelamiento, orientando los diseños hacia líneas sintéticas más ligeras que reducen el costo de remoción en un 30%. Se prevé que Europa cruce un punto de inflexión en 2028 cuando las instalaciones de energía eólica flotante superen a los amarres de petróleo y gas.(4)Agencia Danesa de Energía, "Estudio de Viabilidad de la Isla de Energía de Bornholm," ens.dk

Panorama Competitivo

Se espera que el Mercado de Sistemas de Amarre Offshore esté moderadamente fragmentado. Los especialistas en componentes, Vryhof Anchors, Trelleborg, Mampaey Offshore y Lankhorst Ropes, compiten en capacidad de retención de anclas, resiliencia a la fatiga de los cabos y fiabilidad de los conectores. La adquisición de Mampaey por parte de Trelleborg en diciembre de 2024 integra anclas, conectores y defensas bajo un mismo techo, una apuesta de escala orientada a las licitaciones de energía eólica flotante.

Los gemelos digitales forman la próxima palanca competitiva. La Universidad Tecnológica de Delft demostró una precisión del 92% en la predicción de fatiga en 2025 al fusionar datos de sensores con motores de física, extendiendo las inspecciones de cinco a siete años. Equinor aplicó un gemelo similar en Hywind Scotland, anticipándose a un fallo de conector. Empresas más pequeñas como First Subsea (boyas subsuperficiales) y Franklin Offshore (conectores de liberación rápida) capturan la demanda de nicho ignorada por los actores de volumen. La norma de DNV de 2025 ahora exige la validación de la fatiga de cabos sintéticos, favoreciendo a los proveedores con bancos de prueba propios sobre aquellos que externalizan la certificación.

Líderes de la Industria de Sistemas de Amarre Offshore

SBM Offshore

MODEC Inc.

BW Offshore

Delmar Systems

SOFEC Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SBM Offshore obtuvo un contrato de Petrobras para el FPSO Almirante Tamandaré, destinado al campo Búzios pre-sal de Brasil. El FPSO cuenta con sistemas de amarre diseñados para profundidades de agua de 2.100 metros y una capacidad de producción de 180.000 barriles por día. Este desarrollo refuerza la posición de Brasil como el mayor mercado de FPSO y valida el uso de configuraciones híbridas de cabo catenario-sintético en aguas ultraprofundas.

- Julio de 2025: Saipem y Subsea7 han completado oficialmente su fusión, creando una nueva potencia global de ingeniería y servicios energéticos llamada Saipem7. La entidad combinada reúne a dos de las principales empresas mundiales de ingeniería y construcción offshore, con una cartera de pedidos de EUR 43.000 millones, convirtiéndola en uno de los mayores actores en el sector de infraestructura submarina y energética.

- Junio de 2025: Technip Energies anunció recientemente que liderará el proyecto francés de I+D en energía eólica flotante denominado PAREF, que enfatiza el desarrollo de sistemas de anclaje reutilizables para reducir costos e impacto ambiental. El proyecto está financiado bajo el programa Francia 2030 y proporcionará tecnología de anclaje para la iniciativa de energía eólica flotante NextFloat.

- Abril de 2025: Chevron inicia oficialmente la producción en su proyecto de aguas profundas Ballymore en el Golfo de México. La conexión submarina conecta tres pozos a la instalación existente de Blind Faith, con una producción esperada de hasta 75.000 barriles de petróleo por día. Este hito subraya la creciente adopción de tecnologías de amarre en aguas profundas y submarinas en grandes desarrollos offshore.

Alcance del Informe Global del Mercado de Sistemas de Amarre Offshore

Un sistema de amarre offshore es una estructura de mantenimiento de posición que asegura plataformas flotantes, plataformas de perforación o embarcaciones al lecho marino mediante anclas y líneas, que pueden consistir en cadenas, cables o cabos sintéticos. Estos sistemas proporcionan estabilidad, evitan la deriva y mantienen la posición frente a fuerzas como el viento, las olas y las corrientes. Los tipos principales de sistemas de amarre incluyen el catenario, la pata tensa y el amarre de torreta.

El Mercado de Sistemas de Amarre Offshore está segmentado en tipo de amarre, componente, profundidad, tipo de instalación, aplicación y geografía. Por tipo de amarre, el mercado está segmentado en abanico, punto único, posicionamiento dinámico, catenario, pata tensa, semi-tenso y otros. Por componente, el mercado está segmentado en anclas, conectores, cadenas, cabos de fibra sintética, boyas y otros. Por profundidad, el mercado está segmentado en aguas poco profundas (≤400 m), aguas profundas (400-1.500 m) y aguas ultraprofundas (>1.500 m). Por tipo de instalación, el mercado está segmentado en sistemas permanentes y temporales. Por aplicación, el mercado está segmentado en FPSO, TLP, semisumergibles, spar, energía eólica flotante y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas de amarre offshore en 21 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Amarre en Abanico |

| Amarre de Punto Único |

| Posicionamiento Dinámico |

| Catenario |

| Pata Tensa |

| Semi-tenso |

| Otros |

| Anclas |

| Conectores |

| Cadenas |

| Cabos de Fibra Sintética |

| Boyas |

| Otros |

| Aguas Poco Profundas (Hasta 400 m) |

| Aguas Profundas (400 a 1.500 m) |

| Aguas Ultraprofundas (Por encima de 1.500 m) |

| Permanente |

| Temporal |

| Almacenamiento y Descarga de Producción Flotante (FPSO) |

| Plataformas de Pata Tensa (TLP) |

| Semisumergibles |

| Plataformas Spar |

| Turbinas Eólicas Flotantes |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Qatar | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Amarre | Amarre en Abanico | |

| Amarre de Punto Único | ||

| Posicionamiento Dinámico | ||

| Catenario | ||

| Pata Tensa | ||

| Semi-tenso | ||

| Otros | ||

| Por Componente | Anclas | |

| Conectores | ||

| Cadenas | ||

| Cabos de Fibra Sintética | ||

| Boyas | ||

| Otros | ||

| Por Profundidad | Aguas Poco Profundas (Hasta 400 m) | |

| Aguas Profundas (400 a 1.500 m) | ||

| Aguas Ultraprofundas (Por encima de 1.500 m) | ||

| Por Tipo de Instalación | Permanente | |

| Temporal | ||

| Por Aplicación | Almacenamiento y Descarga de Producción Flotante (FPSO) | |

| Plataformas de Pata Tensa (TLP) | ||

| Semisumergibles | ||

| Plataformas Spar | ||

| Turbinas Eólicas Flotantes | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Qatar | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de amarre offshore en 2031?

Se prevé que el mercado de sistemas de amarre offshore alcance USD 2.180 millones para 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Oriente Medio y África registre la CAGR más alta del 4,7% debido a los desarrollos de gas en Qatar, Israel y Mozambique.

¿Por qué los cabos de fibra sintética están ganando terreno en los sistemas de amarre?

Los cabos de poliéster y HMPE reducen el peso suspendido hasta en un 70% y disminuyen la tensión superior en un 40%, lo que permite hardware más ligero y embarcaciones de instalación más económicas.

¿Cómo influye la energía eólica flotante en la demanda de anclas?

Un parque eólico flotante a escala de gigavatio puede requerir cinco veces más anclas que un único FPSO porque cada turbina necesita tres o cuatro líneas.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las plataformas spar avanzan a una CAGR del 5,2% gracias a su superior estabilidad en cuencas propensas a huracanes como el Golfo de México.

¿Qué papel desempeñan los gemelos digitales en las operaciones de amarre?

Los gemelos híbridos de física e IA predicen la fatiga con un 92% de precisión, extendiendo los intervalos de inspección de cinco a siete años y reduciendo el costo del ciclo de vida hasta en un 20%.

Última actualización de la página el: