Tamaño y participación del mercado de aguas abajo de petróleo y gas de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

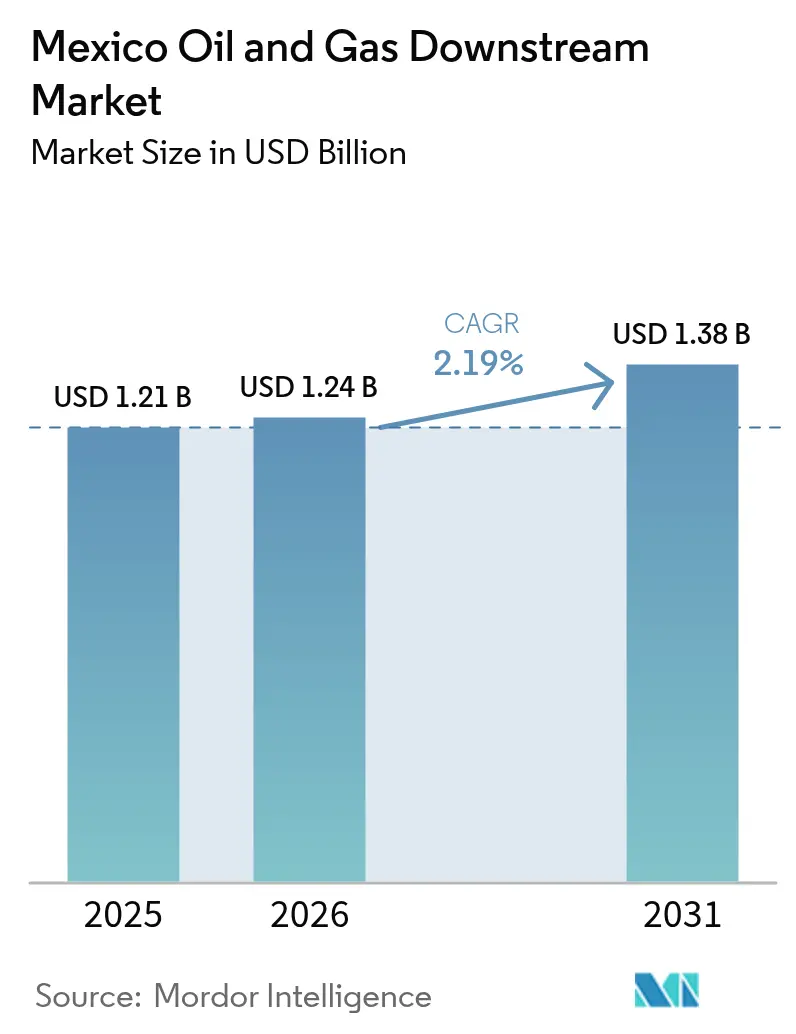

| Tamaño del mercado en el año base (2025) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.19% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aguas abajo de petróleo y gas de México por Mordor Intelligence

El tamaño del mercado de aguas abajo de petróleo y gas de México en 2026 se estima en USD 1.240 millones, creciendo desde el valor de 2025 de USD 1.210 millones, con proyecciones para 2031 que muestran USD 1.380 millones, creciendo a una CAGR del 2,19% durante 2026-2031.

Las mejoras en refinerías respaldadas por el Estado, la integración de Deer Park y el arranque por fases de Dos Bocas sustentan la expansión gradual del mercado de aguas abajo de petróleo y gas de México, mientras que los déficits crónicos de mantenimiento limitan las ganancias en utilización. Los vientos favorables de la demanda provienen de una flota vehicular más grande, los requerimientos petroquímicos impulsados por el nearshoring y el crecimiento en el bunkering marino en puertos del Golfo y del Pacífico. La intensidad competitiva se mantiene moderada porque PEMEX conserva el control operativo de los ductos, terminales y precios minoristas. No obstante, las terminales especializadas de almacenamiento e importación que están siendo construidas por empresas privadas revelan nichos donde el mercado de aguas abajo de petróleo y gas de México aún puede liberalizarse. El paso de reguladores autónomos a una única Comisión Nacional de Energía simplifica la obtención de permisos, pero incrementa el riesgo de política para los inversores extranjeros.(1)Analistas del Wilson Center, "La Presidenta Sheinbaum firma leyes secundarias", Wilson Center, wilsoncenter.org

Conclusiones clave del informe

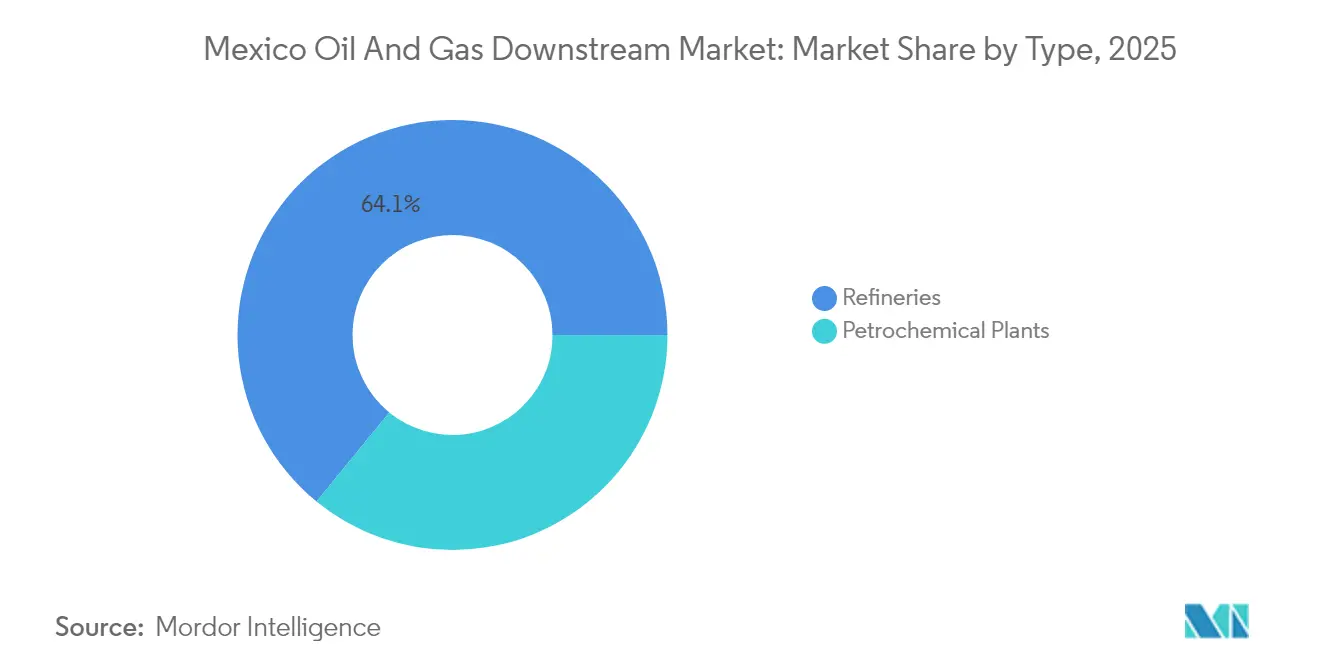

- Por tipo, las refinerías lideraron con el 64,10% de la participación del mercado de aguas abajo de petróleo y gas de México en 2025; se proyecta que las plantas petroquímicas crecerán a una CAGR del 4,03% hasta 2031.

- Por tipo de producto, los productos derivados del petróleo refinado representaron el 49,30% del tamaño del mercado de aguas abajo de petróleo y gas de México en 2025; se espera que los petroquímicos avancen a una CAGR del 3,74% hasta 2031.

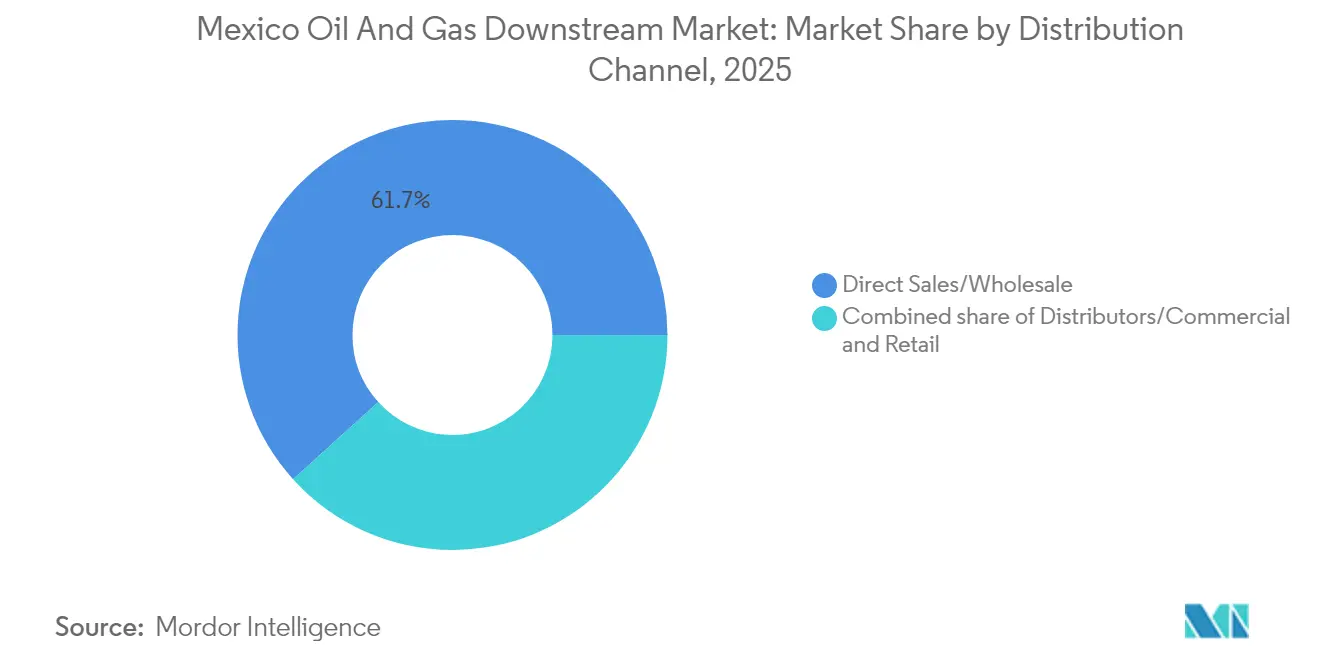

- Por canal de distribución, las ventas directas y el mayoreo concentraron el 61,70% de la participación del mercado de aguas abajo de petróleo y gas de México en 2025, mientras que se espera que los distribuidores y los canales comerciales registren la CAGR más alta, del 4,41%, durante el período 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de aguas abajo de petróleo y gas de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Programa gubernamental de mejora de refinerías | +0.8% | Refinerías de la Costa del Golfo | Mediano plazo (2 a 4 años) |

| Aumento del consumo de gasolina y diésel | +0.6% | A nivel nacional, más pronunciado en los estados fronterizos del norte | Largo plazo (≥ 4 años) |

| Puesta en marcha de la capacidad de Dos Bocas | +0.4% | Costa del Golfo | Corto plazo (≤ 2 años) |

| Regulaciones liberalizadas para la venta minorista de combustibles | +0.3% | Principales centros urbanos | Mediano plazo (2 a 4 años) |

| Demanda petroquímica impulsada por el nearshoring | +0.7% | Clústeres del norte | Largo plazo (≥ 4 años) |

| Auge del bunkering marino | +0.2% | Puertos del Golfo y del Pacífico | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

El programa gubernamental de mejora de refinerías impulsa las tasas de utilización

Los volúmenes de procesamiento en las seis refinerías de PEMEX aumentaron de 511 kb/d en 2018 a 1,23 MMb/d a principios de 2024, tras sucesivos desembolsos de rehabilitación y la integración de Deer Park. El Sistema Nacional de Refinación tiene presupuestado MX$136.000 millones hasta 2030 para reemplazar unidades críticas, desestrangular los trenes de coquización y mejorar la confiabilidad eléctrica. Si bien estos esfuerzos sustentan el mercado mexicano de aguas abajo de petróleo y gas, la utilización real sigue por debajo del 60% debido a que los atrasos recurrentes de mantenimiento superan las asignaciones anuales de gasto de capital (capex). Dos Bocas alcanzó solo 115 kb/d de rendimiento -el 34% de su capacidad de diseño- en mayo de 2025, lo que refleja la ausencia de cogeneración e interconexiones de gas. La hoja de ruta 2025-2035 ahora prioriza la reducción de deuda para liberar flujo de caja destinado a paradas técnicas, una medida que se espera impulse el mercado de aguas abajo de petróleo y gas de México en el mediano plazo.(2)Personal de Mexico Business News, "El año en petróleo y gas: A New Administration," Mexico Business News, mexicobusiness.news

Puesta en marcha de la refinería de Dos Bocas que añade 340 kbd de nueva capacidad

Dos Bocas es la mayor inversión en el sector de aguas abajo del país en décadas, diseñada para procesar 340.000 barriles por día de crudo pesado, lo que podría reducir la dependencia de importaciones de gasolina y diésel de México en un 30%. La realidad operativa divergió del diseño: la planta alcanzó solo 115 kbd -el 34% de su capacidad nominal- en mayo de 2025, debido a que la isla de cogeneración y las interconexiones de gas natural aún no estaban terminadas. Su ubicación en Tabasco proporciona acceso directo al crudo Maya proveniente de Cantarell y Ku-Maloob-Zaap, lo que reduce los costos de transporte en comparación con las mezclas ligeras importadas. Incluso con un rendimiento reducido, Dos Bocas ha demostrado que puede producir gasolina, diésel y combustóleo que antes requerían costosas importaciones. Una vez que la unidad de cogeneración, los trenes de recuperación de azufre y las conexiones del parque de tanques estén completados, se espera que la refinería incremente la capacidad nacional de procesamiento por encima de 1,5 MMb/d, reforzando así el mercado mexicano de aguas abajo de petróleo y gas. El monitoreo continuo a través del marco ambiental de la SEMARNAT garantiza el control de emisiones y el manejo de aguas residuales, en alineación con los objetivos federales de soberanía energética.

Aumento del consumo de gasolina y diésel derivado de una flota vehicular en expansión

México incorporó cerca de 900.000 vehículos ligeros y pesados en 2024, manteniendo la resiliencia de las ventas a nivel nacional a pesar de las presiones inflacionarias. Los estados fronterizos del norte registran el crecimiento más rápido de la demanda, ya que la logística transfronteriza depende en gran medida del diésel, lo que eleva la demanda regional para el mercado mexicano de aguas abajo de petróleo y gas. El gobierno federal fijó un límite de precios minoristas promedio de MX$23 por litro en 2025 y sincronizó el ajuste del impuesto IEPS en un 4,5%, protegiendo la demanda de la volatilidad. Estas medidas estabilizan los márgenes de los distribuidores mayoristas mientras sostienen los requerimientos de rendimiento en las refinerías. Sin embargo, la congestión en ductos y la capacidad de almacenamiento limitada siguen obstaculizando el flujo oportuno de productos hacia las terminales del interior del país.

Auge de la demanda petroquímica impulsada por el nearshoring en los clústeres del norte

La relocalización de cadenas de suministro de electrónica, automotriz y empaques ha atraído más de USD 20.000 millones en compromisos de inversión en nuevos proyectos (greenfield) en Tamaulipas, Nuevo León y Coahuila. Este auge impulsa la incorporación de corrientes de etano y propano, fomentando empresas conjuntas y la construcción de terminales de importación que amplían el mercado mexicano de aguas abajo de petróleo y gas. La terminal de etano de Braskem Idesa y el complejo Pacífico Mexinol -proyectado para producir 2,1 millones de t/a de metanol utilizando tecnología de captura de carbono- representan inversiones emblemáticas respaldadas por la IFC y organismos multilaterales.(3)ChemAnalyst Editorial Team, "NextChem Secures Licensing Contract for Ultra-Low Carbon Methanol Plant in Mexico," ChemAnalyst, chemanalyst.com Aunque persiste la escasez de materias primas, PEMEX ha señalado su disposición a formalizar contratos de suministro, lo que refuerza la confianza del sector privado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Atrasos de mantenimiento que mantienen la utilización por debajo del 60% | -0.5% | Las seis refinerías | Corto plazo (≤ 2 años) |

| Volatilidad de política que desincentiva la IED | -0.4% | A nivel nacional | Mediano plazo (2 a 4 años) |

| Límites de descarbonización al financiamiento de combustibles fósiles | -0.3% | Regiones sensibles a criterios ASG | Largo plazo (≥ 4 años) |

| Excedente de combustóleo con alto contenido de azufre | -0.2% | Costa del Golfo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Atrasos crónicos de mantenimiento que mantienen la utilización por debajo del 60%

Los atrasos con proveedores que superan los MX$430.000 millones han llevado a contratistas clave a desactivar plataformas y reducir obras, un escenario que se traduce en menos repuestos y paradas técnicas postergadas en todo el mercado de aguas abajo de petróleo y gas de México. La refinería de Cadereyta tiene programadas audiencias ambientales para 2025 que podrían restringir el rendimiento hasta que se mejoren los controles de emisiones. Pemex aseguró un paquete de gestión de pasivos por USD 10.000 millones, pero aún requiere financiamiento adicional para cubrir inspecciones de ductos, reparación de techos de tanques y actualizaciones de coquizadoras retrasadas. El nuevo esquema fiscal "Derechos de Petróleo para el Bienestar" promete cargas de regalías más ligeras; sin embargo, el momento de su ejecución sigue siendo incierto. Hasta que se garantice el financiamiento completo, las tasas operativas se mantendrán contenidas.

Volatilidad de política y frecuentes revisiones de contratos que desincentivan la IED

Las leyes secundarias de energía de enero de 2025 fusionaron la CRE y la CNH en una Comisión Nacional de Energía, centralizando las aprobaciones bajo la SENER y reforzando la supervisión estatal. La venta de más de 200 estaciones de Shell a Iconn subraya cómo los cambios abruptos en las regulaciones están impulsando a las multinacionales establecidas a reducir su presencia. Aunque los contratos mixtos siguen siendo posibles, la incertidumbre en torno a los permisos de importación, las concesiones de almacenamiento y los objetivos de combustibles limpios hace poco atractivos los gastos de capital a largo plazo. Esta restricción modera los flujos de capital externo que de otro modo podrían expandir el mercado de aguas abajo de petróleo y gas de México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Las refinerías impulsan la capacidad mientras los petroquímicos se aceleran

Las refinerías representaron el 64,10% del mercado de aguas abajo de petróleo y gas de México en 2025, una dominancia amplificada por la adquisición de Deer Park y el arranque de Dos Bocas. A pesar del incremento, la utilización de las refinerías se rezaga respecto a la capacidad de diseño porque la programación de mantenimiento no puede mantener el ritmo con las fallas de componentes. Se espera que el tamaño del mercado de aguas abajo de petróleo y gas de México atribuible a las refinerías aumente, dado que MXD 136.000 millones en fondos federales están asignados a desulfurización, generación de energía y expansión de muelles.

Las plantas petroquímicas, en contraste, se espera que registren una CAGR del 4,03% hasta 2031, la más rápida dentro del mercado mexicano de aguas abajo de petróleo y gas. El proyecto Pacífico Mexinol y la terminal de etano de Braskem Idesa abren capacidad adicional que satisface la demanda impulsada por el nearshoring, posicionando a los clústeres del norte como grandes consumidores. Los contratos sostenidos de materias primas y la disciplina operativa del sector privado sustentan la trayectoria petroquímica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de producto: Los productos refinados mantienen el liderazgo a pesar del impulso petroquímico

Los productos derivados del petróleo refinado representaron el 49,30% del mercado de aguas abajo de petróleo y gas de México en 2025, respaldados por los topes de precios y las iniciativas de sustitución de importaciones que elevaron el rendimiento doméstico. Se proyecta que el tamaño del mercado de aguas abajo de petróleo y gas de México para productos refinados se expanda de manera sostenida a medida que la mejora en la utilización incremente la producción de diésel y gasolina.

Los petroquímicos, aunque de menor envergadura actualmente, experimentan una CAGR del 3,74% impulsada por el nearshoring y los mandatos de baja emisión de carbono que favorecen el metanol, el polietileno y las resinas especiales. Los lubricantes siguen siendo un segmento de nicho pero estable, abasteciendo a los centros de industria pesada en Monterrey y Saltillo.

Por canal de distribución: El predominio del mayoreo enfrenta el crecimiento del canal comercial

Las operaciones de venta directa y mayoreo representaron el 61,70% del mercado mexicano de aguas abajo de petróleo y gas en 2025, dado que PEMEX Logística utilizó su red de ductos y terminales para abastecer a dependencias gubernamentales y grandes distribuidores. La participación del mercado de aguas abajo de petróleo y gas de México correspondiente a los canales mayoristas podría contraerse moderadamente a medida que los distribuidores especializados capturan a clientes que buscan términos y condiciones flexibles.

Los distribuidores y canales comerciales registrarán una CAGR del 4,41% hasta 2031, aprovechando las terminales de importación y el almacenamiento privado para ofrecer grados mezclados, bunkers de bajo contenido de azufre y materias primas petroquímicas. El comercio minorista sigue limitado por la salida de marcas, aunque los operadores nacionales, como Oxxo Gas e Iconn, continúan expandiendo sus redes bajo modelos de franquicia local.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

La Costa del Golfo sigue siendo la columna vertebral operativa del mercado de aguas abajo de petróleo y gas de México, albergando cinco de las seis refinerías de PEMEX y el nuevo sitio de Dos Bocas. La proximidad al crudo y la infraestructura de muelles otorgan a la región ventajas de escala, aunque las brechas de mantenimiento persistentes limitan la utilización. Los estados fronterizos del norte conforman el corredor de demanda de más rápido crecimiento, impulsado por los flujos comerciales del T-MEC y los precios minoristas indexados al dólar estadounidense que incentivan el consumo de diésel para flotas logísticas.

El centro de México, anclado por la Ciudad de México, Guadalajara y Querétaro, consume más de un tercio de la gasolina del país, aunque depende de ductos de largo recorrido y ferrocarril. La terminal de 650.000 barriles de IEnova, ubicada en las afueras de la capital, reduce el riesgo de desabasto y aumenta la flexibilidad para el mercado mexicano de aguas abajo de petróleo y gas.

Los puertos del Pacífico -Manzanillo, Topolobampo y Lázaro Cárdenas- están emergiendo como centros de bunkering y exportación petroquímica. El complejo Pacífico Mexinol utiliza el acceso de aguas profundas de Topolobampo para enviar metanol verde y azul a clientes asiáticos, lo que refleja la diversificación geográfica dentro del mercado mexicano de aguas abajo de petróleo y gas.

Panorama competitivo

El mercado de aguas abajo de petróleo y gas de México presenta una concentración moderada. PEMEX mantiene la propiedad de las refinerías, los ductos troncales y las terminales clave de almacenamiento, obteniendo así control estructural sobre aproximadamente el 80% del rendimiento nacional. Las empresas extranjeras siguen participando, pero ahora prefieren empresas conjuntas o contratos de servicios sobre participaciones accionarias, como lo ilustra la asociación de Transition Industries con NextChem y Veolia en la instalación Pacífico Mexinol.

Los actores privados están dirigiendo capital hacia activos complementarios -como terminales de importación, logística de etano y sistemas digitales de gestión de combustibles- que no desafían directamente las refinerías centrales de PEMEX. IEnova y Monterra Energy se enfocan en terminales multiproducto que cubren brechas de suministro regionales. Los especialistas en EPC, como Bonatti, aseguran paquetes de infraestructura vinculados a prioridades gubernamentales, evitando así los obstáculos regulatorios que enfrentan los nuevos participantes en el comercio minorista y el midstream.

La consolidación minorista persiste: Shell transfirió su red a Iconn mientras que BP y Repsol desaceleraron la apertura de nuevas estaciones, prefiriendo contratos de suministro de combustibles con su marca sobre estaciones propias. Los operadores nacionales Oxxo Gas y G500 buscan escala a través del franchising, pero su impacto más amplio en el mercado de aguas abajo de petróleo y gas de México dependerá de asegurar un suministro constante de PEMEX o de importadores alternativos.

Líderes de la industria de aguas abajo de petróleo y gas de México

Petróleos Mexicanos

Braskem Idesa

IEnova (Sempra Infraestructura)

Valero Energy México

Shell México

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Agosto de 2025: Transition Industries designó a Bonatti para mejoras portuarias y ductos de metanol vinculados a Mexinol.

- Agosto de 2025: El presupuesto federal asignó MXD 136.000 millones a la hoja de ruta 2025-2035 de PEMEX, con enfoque en la reducción de deuda y el relanzamiento de los petroquímicos.

- Julio de 2025: Grupo México suspendió cuatro plataformas marinas tras el retraso de PEMEX en pagos que superan los MXD 430.000 millones.

- Mayo de 2025: Dos Bocas alcanzó un rendimiento de 115 kb/d -el 34% de su capacidad nominal- debido a que las instalaciones de energía y gas no estaban completas.

- Abril de 2025: La CNH autorizó USD 400 millones adicionales para el proyecto de gas en aguas profundas Lakach, elevando el gasto total a USD 2.218 millones.

- Marzo de 2025: PEMEX reportó 70 millones de litros de combustible robado incautado en ocho meses, superando el total de los seis años de la administración anterior.

Alcance del informe del mercado de aguas abajo de petróleo y gas de México

El mercado de aguas abajo se refiere a las actividades llevadas a cabo después de la producción de petróleo crudo y gas natural. Es el último eslabón de toda la cadena de valor del sector de petróleo y gas, el cual incluye el refinado del petróleo crudo en productos de consumo y su comercialización y distribución para los usuarios finales. El mercado de aguas abajo de petróleo y gas de México está segmentado por tipo. Por tipo, el mercado se segmenta en refinerías y plantas petroquímicas. El informe también cubre el tamaño del mercado y los pronósticos para la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado con base en la capacidad de refinación (millones de barriles por día).

| Refinerías |

| Plantas petroquímicas |

| Productos derivados del petróleo refinado |

| Petroquímicos |

| Lubricantes |

| Ventas directas/Mayoreo |

| Distribuidores/Comerciales |

| Minoristas |

| Por tipo | Refinerías |

| Plantas petroquímicas | |

| Por tipo de producto | Productos derivados del petróleo refinado |

| Petroquímicos | |

| Lubricantes | |

| Por canal de distribución | Ventas directas/Mayoreo |

| Distribuidores/Comerciales | |

| Minoristas |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del sector de aguas abajo de petróleo y gas de México para 2031?

Se espera que el mercado alcance USD 1.380 millones para 2031, lo que refleja una CAGR del 2,19%.

¿Qué capacidad alcanzó Dos Bocas a mediados de 2025?

La refinería operó a 115 kb/d, equivalente al 34% de su diseño de 340 kb/d.

¿Qué segmento crece más rápidamente dentro de la cadena de aguas abajo?

Las plantas petroquímicas registran el crecimiento más rápido, con una CAGR del 4,03% hasta 2031.

¿Por qué los distribuidores privados invierten en terminales de almacenamiento?

Su objetivo es asegurar un suministro flexible y aprovechar una oportunidad de CAGR del 4,41% a medida que los canales comerciales se expanden.

¿Cómo afecta la nueva Comisión Nacional de Energía a los inversores?

La elaboración centralizada de regulaciones agiliza la obtención de permisos, pero eleva el riesgo de política, moderando los flujos de capital extranjero.

Última actualización de la página el: