Tamaño y Participación del Mercado de Semilla de Algodón de India para Siembra

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semilla de Algodón de India para Siembra por Mordor Intelligence

Se espera que el tamaño del mercado de semilla de algodón de India para siembra crezca de 0,86 mil millones de USD en 2025 a 0,91 mil millones de USD en 2026, y se prevé que alcance 1,19 mil millones de USD en 2031 a una CAGR del 5,62% durante 2026-2031. La creciente demanda de fibra de calidad proveniente de los clústeres textiles, el sostenido apoyo gubernamental a través de la Misión Tecnológica sobre el Algodón, y la rápida difusión de las prácticas del Sistema de Plantación de Alta Densidad están expandiendo las tasas de reemplazo de semillas en todo el país[1]Fuente: Oficina de Información de Prensa, "Las Iniciativas Gubernamentales Buscan Convertir a India en el Proveedor de Algodón Preferido para las Marcas Globales," pib.gov.in . Los agricultores continúan favoreciendo los híbridos transgénicos porque simplifican el control de insectos y ofrecen rendimientos confiables, incluso cuando la resistencia al gusano rosado del algodón presiona a las empresas a acelerar el apilamiento de rasgos. El creciente interés en híbridos de ciclo corto resistentes al clima para zonas de secano, las mayores primas de exportación bajo la marca Kasturi Cotton Bharat, y las plataformas de agricultura digital que orientan a los pequeños agricultores hacia la compra de semillas certificadas están reforzando las perspectivas positivas. La persistente incertidumbre regulatoria en torno a los nuevos eventos de organismos genéticamente modificados, los techos de precios de semillas exigidos por ley, y el aún dominante comercio informal de semillas moderan el crecimiento a corto plazo.

Conclusiones Clave del Informe

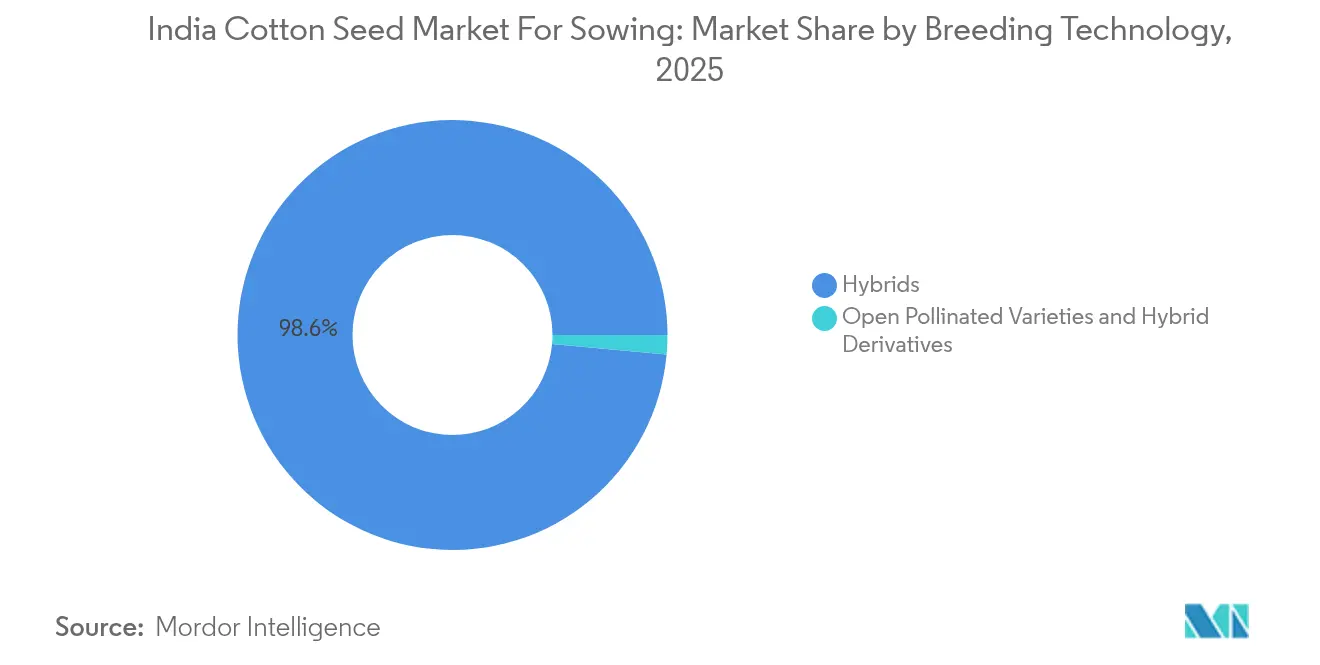

- Por tecnología de mejoramiento, la semilla de algodón híbrida representó el 98,55% de la participación del mercado de semilla de algodón de India para siembra en 2025 y avanza a una CAGR del 5,78% hasta 2031.

- Por estado, Maharashtra representó el 22,35% del tamaño del mercado de semilla de algodón de India para siembra en 2025, mientras que se proyecta que Odisha se expanda a una CAGR del 9,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Semilla de Algodón de India para Siembra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta adopción de híbridos de algodón Bt | +1.2% | A nivel nacional, con énfasis en Maharashtra, Gujarat y Telangana | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de precio mínimo de sustentación | +0.8% | Todos los estados productores de algodón | Corto plazo (≤ 2 años) |

| Creciente demanda de exportación de fibra de algodón | +0.6% | Centros de procesamiento en Gujarat y Maharashtra | Mediano plazo (2-4 años) |

| Cartera de aprobaciones de rasgos tolerantes a herbicidas | +1.0% | Adopción temprana en Punjab y Haryana | Largo plazo (≥ 4 años) |

| Plataformas digitales de asesoría agrícola que impulsan el reemplazo de semillas | +0.4% | Distritos con alta adopción tecnológica en varios estados | Mediano plazo (2-4 años) |

| Híbridos de ciclo corto resistentes al clima para zonas de secano | +0.7% | Zonas propensas a la sequía en las regiones central y sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Adopción de Híbridos de Algodón Bt

Los híbridos Bt dominan el 98,7% de las ventas nacionales; sin embargo, la resistencia del gusano rosado del algodón ha reducido la eficacia del rasgo, pasando del control casi total inicial a niveles que ahora requieren manejo integrado de plagas. El Instituto Central de Investigación del Algodón ha aprobado 619 híbridos Bt, lo que subraya tanto la diversidad genética como el implacable desplazamiento hacia apilados que combinan múltiples proteínas Cry con tolerancia a herbicidas. La persistente preferencia de los agricultores por el control de insectos rentable garantiza que el algodón Bt siga siendo esencial para el mercado de semilla de algodón de India (semilla para siembra)[2]Fuente: Corporación Algodonera de India, "Un Perfil del Algodón Indio: De un Vistazo," cotcorp.org.in. Las empresas están respondiendo acelerando los ciclos de mejoramiento, fortaleciendo la distribución de semillas refugio y preparando construcciones de nueva generación como las líneas IP4 de Bayer AG, que prometen un control de espectro más amplio.

Incentivos Gubernamentales de Precio Mínimo de Sustentación

La Corporación Algodonera de India adquirió 42,11 lakh de fardos en 2024 bajo el programa de precio mínimo de sustentación, desembolsando un valor significativo directamente a 775.000 agricultores mediante pagos autenticados por Aadhaar. El precio piso asegurado limita el riesgo a la baja, lo que permite a los pequeños agricultores asignar una mayor proporción del capital de trabajo a semillas híbridas certificadas en lugar de semillas guardadas en la finca. Las confirmaciones de pago por SMS en tiempo real y los protocolos de auditoría de calidad más estrictos han elevado la confianza de los agricultores, aunque la debilidad de los precios globales mantiene los márgenes de beneficio ajustados y limita la disposición a pagar primas elevadas por rasgos avanzados. Los ingresos predecibles derivados de la adquisición al precio mínimo de sustentación permiten a los agricultores comprar semillas híbridas certificadas en lugar de depender de semillas guardadas en la finca.

Creciente Demanda de Exportación de Fibra de Algodón

Se proyecta que las exportaciones de algodón de India se dupliquen, respaldadas por interrupciones en el suministro global y mejoras de calidad a través de la iniciativa de marca Kasturi Cotton Bharat. La demanda de exportación crea una prima de calidad que incentiva a los agricultores a adoptar semillas híbridas certificadas con características superiores de fibra. La Orden de Control de Calidad del gobierno para la certificación obligatoria de fardos de algodón bajo las normas IS12171:2019 refuerza este enfoque en la calidad, exigiendo parámetros específicos de longitud de fibra, micronaire y resistencia que solo pueden lograrse mediante la selección adecuada de semillas.

Cartera de Aprobaciones de Rasgos Tolerantes a Herbicidas

La escala del mercado ilegal de algodón tolerante a herbicidas, con una penetración del 15% en 2024, revela una enorme demanda reprimida que las empresas formales de semillas no pueden atender actualmente debido a cuellos de botella regulatorios. La solicitud de BG-II RRF de Bayer AG sigue pendiente ante el Comité de Evaluación de Ingeniería Genética (GEAC), mientras que los agricultores recurren cada vez más a variedades no autorizadas para gestionar los desafiantes problemas de control de malezas que requieren mucha mano de obra. Este retraso regulatorio está generando distorsiones de mercado donde las semillas ilegales alcanzan precios premium, lo que indica una fuerte disposición a pagar por los rasgos de tolerancia a herbicidas. La eventual aprobación de las combinaciones de algodón tolerante a herbicidas y Bt podría desencadenar rápidos cambios en la participación de mercado, como lo demostrado por introducciones similares de rasgos en otros cultivos. Las empresas de semillas están posicionando sus carteras de rasgos y redes de distribución para aprovechar esta apertura regulatoria, con el algodón Enlist tolerante a herbicidas de Corteva Agriscience India Pvt. Ltd como otro posible factor transformador que aguarda aprobación.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria en torno a las aprobaciones de organismos genéticamente modificados (OGM) | -0.9% | A nivel nacional, con mayor efecto en las empresas impulsadas por la innovación | Largo plazo (≥ 4 años) |

| Techos de precios de semillas que erosionan los márgenes de los mejoradores | -0.6% | Varía según el rigor de aplicación estatal | Mediano plazo (2-4 años) |

| Resistencia del gusano rosado del algodón que frena las ganancias de rendimiento | -0.8% | Punjab, Haryana y el oeste de Gujarat | Corto plazo (≤ 2 años) |

| Comercio informal de semillas que fragmenta la demanda certificada | -0.5% | Distritos remotos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria en Torno a las Aprobaciones de OGM (Organismos Genéticamente Modificados)

El prolongado proceso de evaluación del Comité de Evaluación de Ingeniería Genética (GEAC) para nuevos rasgos de OGM crea incertidumbre estratégica que limita las inversiones en investigación y desarrollo a largo plazo y la planificación del mercado. La solicitud de algodón tolerante a herbicidas BG-II RRF de Bayer AG ejemplifica este cuello de botella, donde los retrasos regulatorios permiten la proliferación de semillas ilegales mientras las empresas formales no pueden comercializar tecnologías aprobadas. La Ley de Semillas (1966) y las regulaciones específicas de cada estado, como la Ley de Semillas de Algodón de Maharashtra (2009), crean múltiples capas de aprobación que prolongan los plazos de comercialización y reducen la competitividad. Esta fragmentación regulatoria afecta particularmente a las empresas multinacionales con carteras de rasgos globales, ya que los retrasos de aprobación específicos de India pueden volver obsoletas las tecnologías antes de que lleguen a los agricultores [3]Fuente: Gobierno de Gujarat, "La Ley de Semillas de Algodón de Gujarat 2008," indiacode.nic.in. La incertidumbre también afecta la inversión de capital de riesgo en empresas emergentes de biotecnología agrícola, limitando el desarrollo del ecosistema de innovación.

Techos de Precios de Semillas que Erosionan los Márgenes de los Mejoradores

Las Órdenes de Control de Precios de Semillas de Algodón a nivel federal y los estatutos estatales complementarios fijan los precios máximos de venta al público. Estos techos frecuentemente ignoran el aumento de los costos de licencias de rasgos, mantenimiento parental y pruebas de producción. La compresión de márgenes empuja a las empresas hacia estrategias basadas en volumen en lugar de híbridos de alta ciencia, frenando el ritmo al que el germoplasma avanzado ingresa al mercado de semilla de algodón de India (semilla para siembra).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: La Dominancia de los Híbridos Reorienta las Prioridades de Innovación

Los híbridos mantuvieron una participación de mercado del 98,55% del tamaño del mercado de semilla de algodón de India para siembra en 2025; esta abrumadora dominancia se atribuye a las características superiores de las semillas híbridas, incluida mayor productividad, mayor resistencia a insectos, mejor tolerancia al estrés y calidad de fibra superior. Dentro del segmento de híbridos, los híbridos transgénicos, en particular los que incorporan tecnología Bt, ostentan la mayor participación, mientras que los híbridos no transgénicos constituyen el resto. La posición de liderazgo del segmento se fortalece aún más por la adopción generalizada de la tecnología de algodón Bt entre los agricultores indios, quienes reconocen sus beneficios en términos de resistencia a plagas y mejora del rendimiento. El segmento también experimenta el crecimiento más rápido del mercado, impulsado por la innovación continua en tecnología de semillas, la creciente demanda de variedades de alto rendimiento y el desarrollo de semillas con múltiples rasgos beneficiosos, como tolerancia a la sequía y resistencia a enfermedades.

La CAGR del 5,78% del segmento de híbridos (2026-2031) refleja la inversión continua en desarrollo de rasgos y programas de mejoramiento, a pesar de los desafíos de resistencia del gusano rosado del algodón que impulsan a las empresas hacia el apilamiento de rasgos y tecnologías de próxima generación. Los híbridos no transgénicos mantienen su relevancia en el algodón orientado a la exportación donde la certificación libre de OGM genera primas, en particular para los mercados de fibra orgánica y especializada. Los híbridos resistentes a insectos dentro de la categoría transgénica están experimentando una evolución tecnológica a medida que los rasgos Bt de un solo gen dan paso a construcciones multigénicas diseñadas para retrasar el desarrollo de resistencia.

Análisis Geográfico

La participación de mercado del 22,35% de Maharashtra en 2025 se debe a su doble ventaja de suelos Vertisoles favorables y una infraestructura de distribución de semillas bien establecida. Gujarat y Telangana representan mercados maduros con sofisticadas redes de agricultores y altas tasas de adopción tecnológica, lo que genera demanda de variedades híbridas premium y rasgos de próxima generación. Las zonas algodoneras de Punjab y Haryana se centran cada vez más en variedades tolerantes a herbicidas debido a las limitaciones de mano de obra y las tendencias de mecanización, lo que convierte a estos estados en adoptantes tempranos de nuevas tecnologías de rasgos.

La emergencia de Odisha como el estado de más rápido crecimiento con una CAGR del 9,72% (2026-2031) refleja la expansión del algodón hacia los sistemas de barbecho arrocero del este de India. La rápida trayectoria de crecimiento de Odisha está respaldada por iniciativas gubernamentales que promueven el algodón en los distritos costeros, donde las variedades tolerantes a la salinidad pueden aprovechar tierras anteriormente sin cultivo. La distribución por estado refleja la evolución del cinturón algodonero de India, desde las regiones tradicionales del noroeste hacia los estados del centro y este, donde la disponibilidad de tierras y los menores costos de insumos crean ventajas competitivas.

Los estados del sur representan un porcentaje modesto de la superficie cultivada, pero exhiben una alta diversidad varietal debido a las heterogéneas agroecologías. El éxito de Telangana con la Plantación de Alta Densidad ha incrementado la tasa de semillas por acre y ha desplazado la preferencia hacia híbridos de canopia compacta. Karnataka abarca suelos negros y rojos, fomentando la demanda de genética de amplia adaptación, mientras que la costa de Andhra Pradesh requiere tolerancia a la salinidad. La proximidad a las hilanderías de Tamil Nadu estrecha los lazos de retroalimentación entre la calidad de la fibra y la elección de semillas, creando incentivos de mercado directos para la adquisición de semillas premium.

Panorama Competitivo

El mercado de semilla de algodón de India para siembra presenta una estructura fragmentada con una mezcla de grandes actores establecidos y numerosas empresas regionales de semillas. Los actores locales ostentan una participación de mercado significativa gracias a su profundo conocimiento de las condiciones agrícolas regionales y sus sólidas redes de distribución. Empresas como Kaveri Seeds, Maharashtra Hybrid Seeds Co. (Mahyco), Bayer AG, Krishak Bharati Co-Op Limited (KRIBHCO) y Rallis India Limited aprovechan sus amplias capacidades de investigación y sus relaciones establecidas con los agricultores para mantener sus posiciones en el mercado.

El sector ha sido testigo de una consolidación limitada mediante fusiones y adquisiciones, con empresas que en cambio se centran en el crecimiento orgánico y las colaboraciones estratégicas. Las empresas conjuntas y los acuerdos de licencia de tecnología, en particular para las variedades transgénicas, han surgido como estrategias de crecimiento preferidas frente a las adquisiciones directas. Las empresas establecen cada vez más alianzas con instituciones internacionales de investigación y universidades agrícolas para mejorar sus capacidades tecnológicas y ampliar sus carteras de productos. La estructura del mercado se ve influenciada además por la fuerte presencia de universidades agrícolas estatales e instituciones de investigación que contribuyen al desarrollo de variedades y a la producción de semillas.

El éxito en el mercado de semilla de algodón de India para siembra depende cada vez más de la capacidad de las empresas para desarrollar variedades de semillas innovadoras que aborden los desafíos regionales específicos, al tiempo que mantienen un alto potencial de rendimiento. Los líderes del mercado están fortaleciendo su posición mediante la inversión continua en investigación y desarrollo, enfocándose en el desarrollo de semillas con múltiples rasgos como resistencia a insectos, tolerancia a la sequía y mejor calidad de fibra. Las empresas también están expandiendo su presencia en diferentes zonas agroclimáticas mediante alianzas estratégicas con productores y distribuidores locales de semillas, mientras construyen simultáneamente relaciones directas con las comunidades agrícolas a través de extensos programas de extensión.

Líderes del Mercado de Semilla de Algodón de India para Siembra

Kaveri Seeds

Maharashtra Hybrid Seeds Co. (Mahyco)

Bayer AG

Krishak Bharati Co-Op Limited (KRIBHCO)

Rallis India Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El Ministerio de Textiles anunció la Misión Tecnológica sobre el Algodón con respaldo presupuestario orientado a convertir a India en el proveedor de algodón global preferido mediante mejoras en el rendimiento y la calidad. La misión hace hincapié en la adopción del Sistema de Plantación de Alta Densidad (HDPS) y la colaboración con el Banco Nacional para la Agricultura y el Desarrollo Rural (NABARD) y los organismos estatales para escalar el programa piloto del Modelo Akola, que requiere grandes cantidades de semillas de calidad para su implementación exitosa.

- Octubre de 2024: La Bolsa Multicommodities (MCX) lanzó un contrato de futuros de aceite de lavado de semilla de algodón con unidades de negociación de 5 toneladas y base de entrega ex-tanque Kadi, Gujarat, proporcionando herramientas de gestión del riesgo de precios para los trituradores de semilla de algodón y las refinerías de aceite. El contrato aborda la alta volatilidad de precios derivada de la disponibilidad de materias primas y la competencia de los mercados de aceites vegetales que afectan a la cadena de valor más amplia de la semilla de algodón.

Alcance del Informe sobre el Mercado de Semilla de Algodón de India para Siembra

Los Híbridos, las Variedades de Polinización Abierta y los Derivados Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. Andhra Pradesh, Gujarat, Haryana, Karnataka, Madhya Pradesh, Maharashtra, Odisha, Punjab, Rajasthan, Telangana están cubiertos como segmentos por Estado.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Resistentes a Insectos | |

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Andhra Pradesh |

| Gujarat |

| Haryana |

| Karnataka |

| Madhya Pradesh |

| Maharashtra |

| Odisha |

| Punjab |

| Rajasthan |

| Telangana |

| Otros Estados |

| Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Resistentes a Insectos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Estado | Andhra Pradesh | ||

| Gujarat | |||

| Haryana | |||

| Karnataka | |||

| Madhya Pradesh | |||

| Maharashtra | |||

| Odisha | |||

| Punjab | |||

| Rajasthan | |||

| Telangana | |||

| Otros Estados | |||

Definición de mercado

- Semilla Comercial - A los efectos de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en la finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de ellas se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos de reproducción vegetativa y las partes de plantas que puedan comercializarse en el mercado.

- Superficie Cultivada - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de la superficie sembrada sobre el total de la superficie de cultivo plantada en la temporada mediante el uso de semillas certificadas/de calidad distintas de las semillas guardadas en la finca.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de cristal, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con uso de acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hileras | Son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos fibrosos como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados en este estudio incluyen pepino y pepinillo, calabaza y calabacín, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Incluye cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido genéticamente modificada para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo, ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los países respectivos. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros Cultivos Fibrosos | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuate, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y fleo. Los otros cultivos forrajeros fueron considerados según la localidad de los países respectivos. |

| Legumbres | Las legumbres consideradas incluyen guandú, lentejas, habas y habas de caballo, vezas, garbanzos, caupí, altramuces y frijoles bambara. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción