Tamaño y participación del mercado de petróleo y gas de Uzbekistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

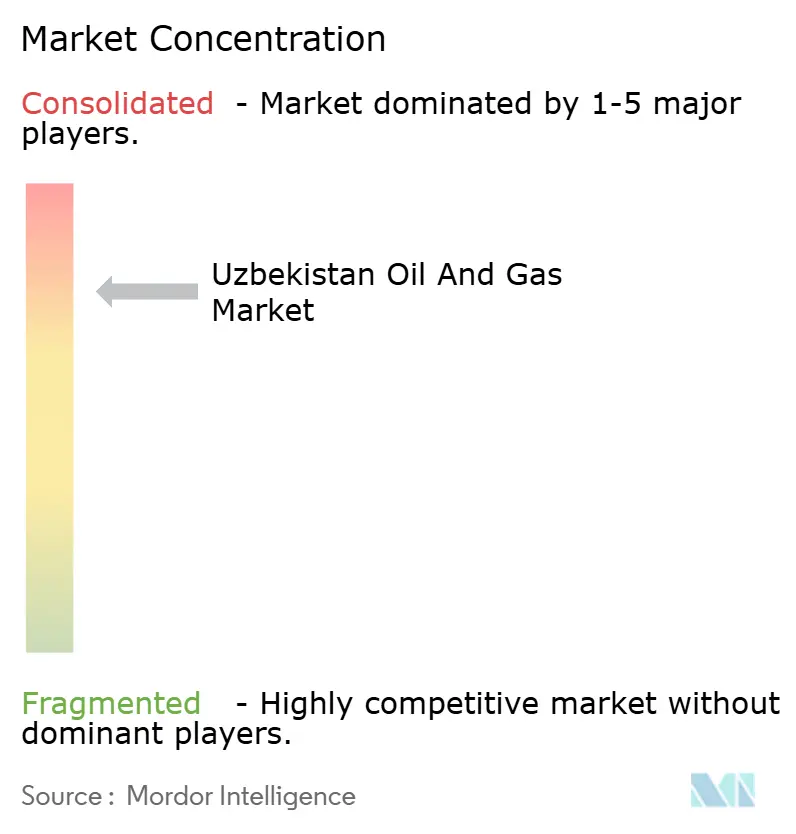

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Uzbekistán por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Uzbekistán se estima en USD 1,05 mil millones en 2026, creciendo desde el valor de 2025 de USD 1,01 mil millones, con proyecciones para 2031 que muestran USD 1,28 mil millones, creciendo a una CAGR del 4,06% durante 2026-2031.

Este crecimiento refleja un giro impulsado por políticas orientado a sustituir las exportaciones de gas bruto por la generación de valor agregado interno, ingresos estables por tarifas de tránsito y la continua afluencia de capital extranjero mediante acuerdos de participación en la producción. La consolidación en el sector de aguas arriba, las mejoras en los gasoductos intermedios y los proyectos de gas a líquidos en el sector de aguas abajo anclan conjuntamente las perspectivas a mediano plazo, incluso cuando los yacimientos maduros declinan. El aumento de la demanda industrial de gas, los nuevos proyectos piloto de yacimientos petroleros digitales y la liberalización arancelaria amplían aún más las fuentes de ingresos para las empresas dispuestas a modernizar sus operaciones y adoptar el análisis de datos. En paralelo, la posición continental de Uzbekistán mantiene los proyectos de tránsito económicamente atractivos, amortiguando el sistema frente a los vientos en contra de la producción a corto plazo.

Conclusiones clave del informe

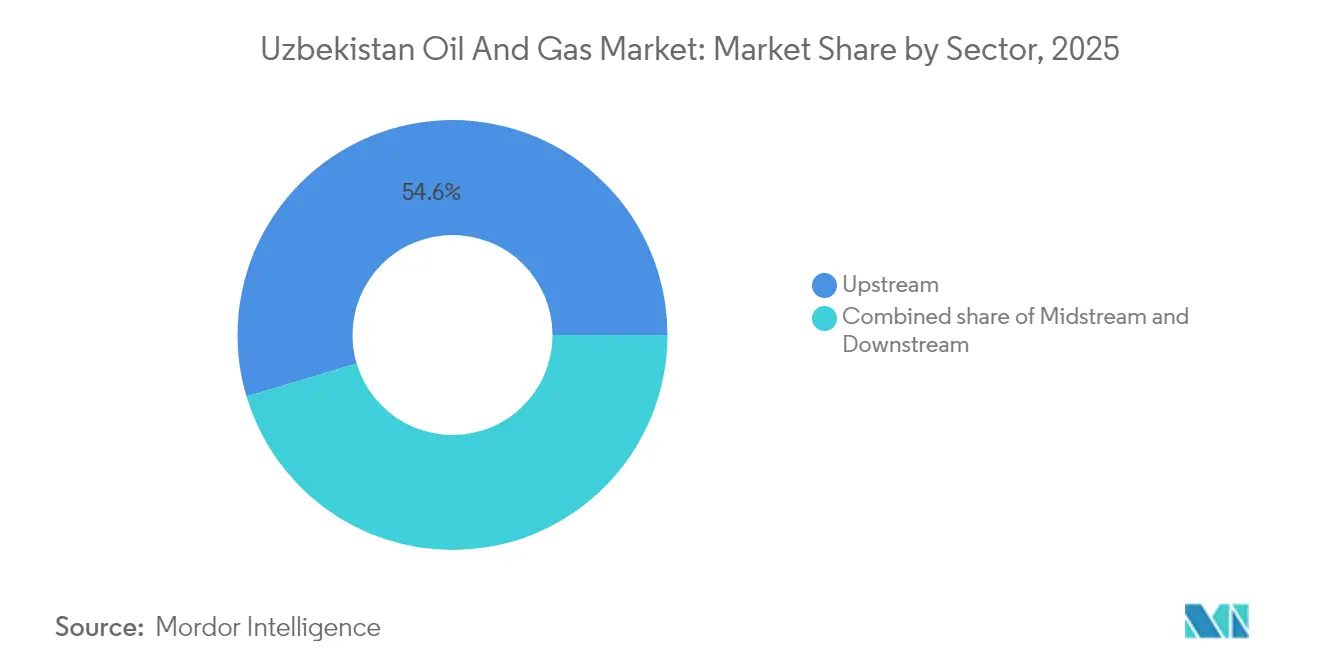

- Por sector, las actividades de aguas arriba representaron el 54,62% de la participación del mercado de petróleo y gas de Uzbekistán en 2025, mientras que el sector intermedio registró el crecimiento más sólido con una CAGR del 6,55% hasta 2031.

- Por ubicación, los activos terrestres dominaron el mercado de petróleo y gas de Uzbekistán con una participación del 94,55% en 2025, y se espera que las actividades marinas, aunque reducidas, crezcan a una CAGR del 4,78% hasta 2031.

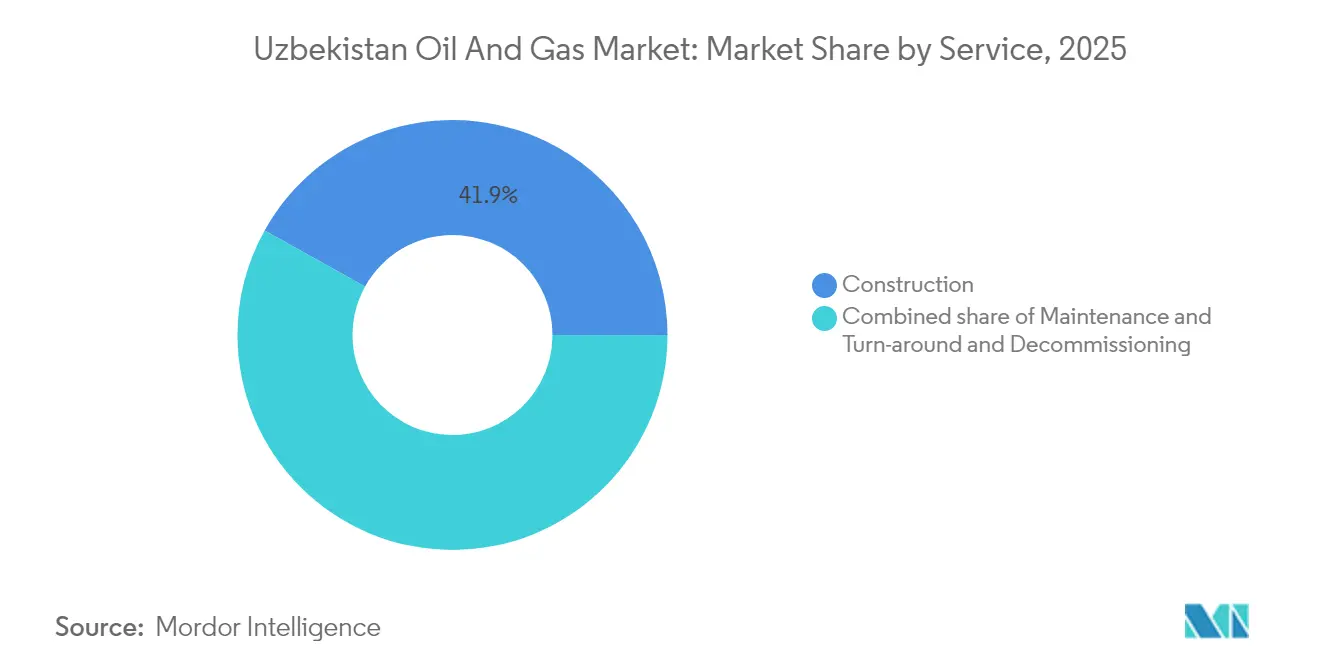

- Por servicio, la construcción representó el 41,92% de los ingresos de 2025, mientras que los servicios de mantenimiento y parada técnica se expanden a la tasa más rápida, con una CAGR del 4,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Uzbekistán

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda interna de gas proveniente de industrias intensivas en energía | +0.6% | Nacional, con concentración en las zonas industriales de Taskent y Samarcanda | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la inversión extranjera en aguas arriba (acuerdos de participación en la producción, beneficios fiscales) | +0.5% | Nacional, con enfoque en la meseta de Ustyurt y la cuenca del Amu Daria | Largo plazo (≥ 4 años) |

| Posición estratégica de tránsito que impulsa inversiones en gasoductos | +0.4% | Corredores regionales: rutas de tránsito China-Europa y Rusia-Asia del Sur | Largo plazo (≥ 4 años) |

| Plan estatal para poner fin a las exportaciones de gas que impulsa el gas a líquidos y la petroquímica aguas abajo | +0.7% | Nacional, con desarrollo inicial en las regiones de Kashkadarya y Surkhandarya | Mediano plazo (2-4 años) |

| Desregulación de los precios mayoristas del gas que permite la entrada del sector privado | +0.3% | Nacional, con implementación piloto en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Proyectos piloto de yacimientos petroleros digitales en Bujará-Jiva utilizando gestión de yacimientos con IA | +0.2% | Cuenca de Bujará-Jiva, con posible expansión al Valle de Fergana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda interna de gas proveniente de industrias intensivas en energía

Entre 2016 y 2021, el consumo industrial de electricidad aumentó de 57,6 mil millones de kWh a 74,9 mil millones de kWh a medida que las plantas de cemento, acero y productos químicos ampliaron su producción.[1]Kun.uz Editorial, "La demanda de energía industrial aumenta en Uzbekistán", kun.uz Las empresas intensivas en energía absorben ahora aproximadamente el 40% de la producción nacional de gas, frente al 35% en 2020, lo que tensiona el balance interno y respalda precios premium para los volúmenes procesados. Se proyecta que las importaciones canalizadas a través de Kazajistán alcancen 11 mil millones de metros cúbicos por año en 2026 para cubrir la creciente brecha de suministro. Este déficit justifica inversiones aceleradas en procesamiento de gas, compresión y distribución de última milla. El Ministerio de Energía anticipa una demanda adicional de 8 a 10 mil millones de m³ para 2030, concentrada principalmente en los parques industriales de Taskent y Samarcanda.

Incentivos gubernamentales para la inversión extranjera en aguas arriba

Una ley del subsuelo de 2024 eliminó numerosos cuellos de botella en los procedimientos de aprobación y ofreció exenciones fiscales de 15 años para proyectos que superen los USD 100 millones. Las medidas desbloquearon USD 2 mil millones en compromisos firmes en doce meses, revirtiendo una década de subinversión en exploración. Los operadores internacionales obtienen garantías de recuperación de costos y depreciación acelerada, lo que mejora notablemente sus tasas internas de retorno en los complejos prospectos de esquistos de la meseta de Ustyurt. Las reglas de contenido local fijadas en el 30% siguen canalizando la contratación hacia proveedores locales, protegiendo la creación de empleo y la transferencia de conocimientos. Los incentivos a largo plazo también tranquilizan a los prestamistas, extendiendo los plazos de la deuda y reduciendo los costos de financiamiento para los programas de trabajo en áreas fronterizas.

Posición estratégica de tránsito que impulsa inversiones en gasoductos

La ubicación central de Uzbekistán sustenta USD 470 millones en mejoras de gasoductos comprometidas, orientadas a flujos bidireccionales hacia China, Europa y Asia del Sur. Se espera que la red Asia Central–Centro maneje entre 10 y 15 mil millones de m³ en modo de flujo inverso para 2027, generando tarifas de tránsito de entre USD 5 y 12 millones anuales para el operador Uztransgaz. Los proyectos incluyen duplicar la capacidad de almacenamiento de Gazli e instalar sistemas digitales de detección de fugas que se alinean con los protocolos de seguridad de la Unión Europea. Los ingresos por tránsito ofrecen un flujo de ingresos cuasifijo, que protege parcialmente los ingresos estatales de las fluctuaciones de precios en aguas arriba. Junto con los acuerdos trilaterales de transporte firmados con Turkmenistán y Azerbaiyán en 2025, la expansión posiciona al país como un hub de gas regional confiable.

Plan estatal para poner fin a las exportaciones de gas que impulsa el gas a líquidos y la petroquímica aguas abajo

Un decreto presidencial ordena que entre 15 y 20 mil millones de m³ de gas anteriormente exportado sean redirigidos hacia materias primas petroquímicas domésticas a partir de 2025. Los proyectos emblemáticos incluyen el complejo de metanol a olefinas de Karakul valorado en USD 5 mil millones y una unidad de combustibles sintéticos capaz de producir 1,5 millones de toneladas por año (tpa), elevando a Uzbekistán a la quinta posición mundial en el sector de gas a líquidos. La materia prima cautiva a precios regulados reduce el riesgo de los flujos de caja para los inversores al tiempo que protege al Estado de la volatilidad del ciclo de las materias primas. La sustitución de importaciones de polímeros y solventes, valorada en más de USD 1 mil millones por año, podría contribuir a reducir el déficit comercial y fortalecer las reservas de divisas. El giro también estimula mercados auxiliares —como la logística, los productos químicos especiales y los servicios de ingeniería— amplificando los multiplicadores aguas abajo en el conjunto de la economía.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Envejecimiento de los yacimientos con costos de extracción crecientes | -0.5% | Yacimientos históricos en el Valle de Fergana y la cuenca de Bujará-Jiva | Corto plazo (≤ 2 años) |

| Infraestructura insuficiente de gasoductos y almacenamiento | -0.4% | Nacional, especialmente en zonas de producción remotas en Karakalpakistán | Mediano plazo (2-4 años) |

| Escasez de gas en invierno que presiona los topes de precios al por menor | -0.3% | Nacional, con impacto agudo en las regiones del norte durante la demanda máxima | Corto plazo (≤ 2 años) |

| Límites de convertibilidad de divisas que retrasan la repatriación de beneficios para las compañías petroleras internacionales | -0.2% | Nacional, afectando a todos los proyectos de inversión extranjera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de los yacimientos con costos de extracción crecientes

Las tasas de declive del 8 al 12% anual en los yacimientos históricos incrementan los costos de extracción en USD 15 a 25 por barril de petróleo equivalente.[2]Tashkent Times Staff, "El envejecimiento de los yacimientos pesa sobre la producción de gas uzbeka", tashkenttimes.uz La perspectiva de Uzbekneftegaz para 2025 de 26,5 mil millones de m³ es 2,8 mil millones de m³ inferior a su plan de 2024, lo que subraya el lastre que los activos maduros imponen sobre los volúmenes nacionales. El capital necesario para los pozos de relleno geológico y las instalaciones de manejo de agua supera los flujos de caja internos, con el riesgo de aplazar el mantenimiento y ocasionar paradas no planificadas. Los mayores costos de extracción comprimen los márgenes y reducen el efectivo libre disponible para la reinversión, lo que a su vez puede ralentizar la modernización en toda la cadena de suministro. Sin la adopción generalizada de la recuperación mejorada y la optimización de la producción habilitada por IA, la producción podría quedar por debajo de los objetivos, moderando la trayectoria de crecimiento del mercado de petróleo y gas de Uzbekistán.

Infraestructura insuficiente de gasoductos y almacenamiento

Muchos gasoductos troncales de la era exportadora datan del período soviético, y los cuellos de botella eliminan del 5 al 8% del suministro potencial durante la demanda máxima invernal. Gazli, el principal sitio de almacenamiento del país, opera cerca de su capacidad cada enero, lo que limita las opciones de equilibrio de carga y obliga a realizar importaciones de corto plazo a precios de mercado elevados. Los yacimientos remotos de Karakalpakistán todavía ventean o queman gas asociado valorado en hasta USD 80 millones al año porque los sistemas de recolección están incompletos. La actualización de los gasoductos a los estándares modernos de integridad costará entre USD 2 y 3 mil millones hasta 2030, un desembolso que compite con el gasto en nuevos pozos y refinerías. Hasta entonces, las interrupciones del flujo y las escaseces estacionales mantienen la volatilidad de los precios mayoristas, lo que complica los pronósticos de demanda para las centrales eléctricas y los compradores industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: Consolidación en aguas arriba en medio de la expansión del sector intermedio

Las operaciones de aguas arriba continuaron generando el 54,62% de los ingresos de 2025; sin embargo, el declive natural en las cuencas maduras está orientando el capital hacia proyectos del sector intermedio que crecen a una CAGR del 6,55%. El tamaño del mercado de petróleo y gas de Uzbekistán vinculado al sector intermedio está preparado para expandirse a medida que la modernización de la red Asia Central–Centro, las nuevas estaciones de compresión y los gasoductos de materias primas de gas a líquidos absorben los volúmenes de exportación redirigidos. La consolidación entre los operadores de yacimientos se acelera porque los mayores costos de extracción favorecen a las empresas con ventajas de capital y tecnología. Los modelos de yacimientos basados en IA utilizados en los proyectos piloto de Bujará-Jiva mejoraron el tiempo de actividad en un 15 al 20%, lo que subraya el valor de los flujos de trabajo digitales.

Las campañas sísmicas modernas y los pozos ultraprofundos elevaron la producción de Sanoat Energetika Guruhi un 350% entre 2019 y 2025, validando el beneficio de la exploración basada en datos en yacimientos en declive. A medida que las plantas de gas a líquidos y petroquímica entran en funcionamiento, sus contratos de compra estables desplazan los centros de beneficio más hacia aguas abajo. Los proveedores de servicios se están adaptando, vendiendo plataformas de mantenimiento predictivo y conjuntos integrados de gestión de proyectos en lugar de los servicios tradicionales de perforación. En conjunto, estos movimientos reconfiguran el mercado de petróleo y gas de Uzbekistán, haciendo que los márgenes del sector intermedio y la integración aguas abajo sean tan críticos como la producción bruta de barriles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación: Dominio terrestre con potencial marino limitado

Los activos terrestres representaron un contundente 94,55% de la facturación de 2025, lo que refleja la geografía mediterránea de Uzbekistán y las reservas poco profundas en su porción del Mar de Aral. Los prospectos marinos exhiben una modesta CAGR del 4,78%, insuficiente para modificar materialmente la composición de la cartera, pero relevante como prueba de concepto para técnicas de aguas someras de bajo impacto. La participación del mercado de petróleo y gas de Uzbekistán vinculada a los activos terrestres no tiene rival; sin embargo, el aumento de los compromisos de descarbonización puede llevar a los operadores a electrificar las plataformas de perforación y reducir la quema en cuencas de alto tráfico, como Fergana.

En la meseta de Ustyurt, el atractivo de 47 mil millones de toneladas de recursos de esquistos entusiasma a las grandes compañías en búsqueda de barriles a largo plazo, a pesar de los obstáculos logísticos. La perforación allí requiere logística en caminos de hielo, teleperforación y unidades de procesamiento modulares, lo que eleva los gastos de capital (capex) entre un 25 y un 40% por encima de los promedios de la cuenca. Aun así, los nuevos descubrimientos sub-sal podrían compensar el declive en los yacimientos históricos si se combinan con extensiones de gasoductos troncales respaldadas por el Estado. Los mandatos ambientales son más estrictos tras el Código de 2021, lo que obliga a los operadores a instalar sistemas de tratamiento de agua y protección de la fauna o enfrentar sanciones. Estos factores sustentan colectivamente el predominio terrestre al tiempo que impulsan la frontera hacia zonas tecnológicamente más exigentes.

Por servicio: La construcción lidera en medio del crecimiento del mantenimiento

La construcción mantuvo una ventaja en ingresos del 41,92% en 2025, ya que los megaproyectos —desde los lazos de gasoductos hasta la planta de metanol a olefinas de Karakul valorada en USD 5 mil millones— impulsaron la demanda de ingeniería, adquisición y obras civiles. Sin embargo, el trabajo de mantenimiento y parada técnica está ganando impulso a una CAGR del 4,98%, a medida que las plantas y los gasoductos puestos en servicio hace dos o tres décadas se aproximan a la mitad de su vida útil. Las plataformas de análisis predictivo que identifican el desgaste de los compresores o la corrosión antes de que se produzca una avería permiten a las empresas de servicios justificar contratos premium.

Las grandes empresas mundiales como Schlumberger y Halliburton están expandiendo sus centros tecnológicos en Taskent para localizar el diagnóstico y el soporte de monitoreo remoto, cumpliendo con la regla del 30% de contenido local e integrando flujos de trabajo avanzados. Los contratistas uzbekos más pequeños ganan sublotes para trabajos de andamiaje, soldadura e instrumentación, adquiriendo transferencias de capacidades en el proceso. El desmantelamiento sigue siendo un mercado de nicho, pero escalará una vez que los principales yacimientos se acerquen a su límite económico, abriendo otro segmento de ingresos. En conjunto, estos cambios diversifican las fuentes de ingresos de los servicios y profundizan el grupo de talento esencial que sustenta la competitividad futura del mercado de petróleo y gas de Uzbekistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Uzbekistán atraviesa los principales corredores de gas este-oeste y norte-sur que conectan Siberia, Turkmenistán, China y Asia del Sur, una alineación que convierte el tránsito en una cobertura de ingresos. El nuevo acuerdo tripartito entre Turkmenistán y Azerbaiyán, firmado en agosto de 2025, podría aumentar el caudal en hasta un 30% durante la próxima década. La capacidad de flujo inverso en la línea Asia Central–Centro permite importaciones desde Rusia cuando el suministro interno es escaso, con volúmenes proyectados de 11 mil millones de m³ por año para 2026.

Internamente, la dotación de recursos es desigual: Bujará-Jiva concentra aproximadamente el 60% del gas restante, mientras que los yacimientos petrolíferos de Fergana requieren inyección de vapor y polímeros para frenar el declive de doble dígito. Las provincias del norte sufren déficits invernales porque los gasoductos envejecidos restringen los flujos máximos; en consecuencia, los topes de precios al por menor se mantienen vigentes, distorsionando las señales de precios y desincentivando la inversión privada en el comercio minorista. El plan espacial del gobierno tiene como objetivo combinar los gasoductos de tránsito con ramales regionales, equilibrando la viabilidad comercial con el acceso equitativo.

La actividad no convencional se intensifica en la vasta y escasamente poblada meseta de Ustyurt, donde los yacimientos de esquistos podrían suministrar producción durante varias décadas una vez que la infraestructura necesaria esté en funcionamiento. Mientras tanto, la expansión continua del almacenamiento en Gazli debería incrementar el gas de trabajo en 1 mil millones de m³, amortiguando la volatilidad estacional y mejorando la fiabilidad de los contratos para los compradores industriales. A medida que la infraestructura se densifica, los recursos anteriormente aislados se vuelven económicamente viables, reforzando la aspiración de Uzbekistán de pasar de ser un productor puro a convertirse en un hub energético regional versátil.

Panorama competitivo

El mercado permanece moderadamente concentrado, con Uzbekneftegaz, de propiedad estatal, anclando el sector de aguas arriba mediante participaciones mayoritarias en los bloques históricos. Sin embargo, su participación se reduce gradualmente a medida que proliferan las empresas conjuntas. Los bonos en eurodólares con calificación BB- de Fitch, por valor de USD 700 millones, emitidos en 2025, proporcionan a la empresa capital de bajo costo para la modernización de yacimientos existentes y la participación en gas a líquidos. Lukoil, CNPC y TotalEnergies cooperan en proyectos piloto de gas profundo y petróleo de baja permeabilidad, aportando perforación direccional y conocimientos de estimulación de yacimientos poco comunes entre las empresas locales.

El competidor privado Sanoat Energetika Guruhi ha aumentado su producción un 350% desde 2019 al combinar la sísmica tridimensional con la captura de gas de quema, lo que ilustra cómo los datos y la sostenibilidad pueden superar los métodos históricos. Las grandes empresas de servicios occidentales refuerzan sus posiciones mediante el despliegue de plataformas digitales que agrupan análisis, mantenimiento y formación en acuerdos de servicio a largo plazo. La afluencia de contratistas de ingeniería, adquisición y construcción japoneses, coreanos y turcos en torno al complejo de Karakul añade otra capa de competencia en el sector de la construcción.

En el futuro, los espacios en blanco se encuentran en la acreage no convencional, la automatización de gasoductos y los productos químicos especiales, donde las barreras técnicas de entrada disuaden a los competidores más pequeños. Sin embargo, los límites de convertibilidad de divisas y el racionamiento invernal de gas siguen condicionando las evaluaciones de riesgo a nivel directivo para las multinacionales. En general, la combinación cambiante de orientación estatal, ingenio privado y capital extranjero está configurando un mercado de petróleo y gas de Uzbekistán cada vez más diversificado, donde los centros de valor se desplazan de la extracción pura hacia cadenas intermedias y químicas integradas.

Líderes del sector de petróleo y gas de Uzbekistán

JSC Uzbekneftegaz

Gazprom PAO

China National Petroleum Corporation (CNPC)

TotalEnergies SE

Lukoil Uzbekistan Operating Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Septiembre de 2025: Sanoat Energetika Guruhi reportó un aumento del 350% en la producción de gas hasta 1,4 mil millones de m³ mediante el despliegue de captura de gas de quema y exploración moderna en Bujará-Jiva.

- Mayo de 2025: JSC Uzbekneftegaz publicó su Informe Financiero Anual 2025 a través de presentaciones ante la Bolsa de Valores de Londres, detallando el despliegue de los ingresos del bono en eurodólares de USD 700 millones hacia el crecimiento de la producción y el procesamiento.

- Enero de 2025: Ejecutivos de Lukoil se reunieron con el Presidente Shavkat Mirziyoyev para debatir una mayor exploración y la expansión de la venta minorista de combustibles.

- Enero de 2025: Rusia confirmó planes para aumentar las exportaciones de gas de Asia Central en 10 a 15 mil millones de metros cúbicos (m³) por año, siendo Uzbekistán un beneficiario clave a través de las mejoras de flujo inverso.

Alcance del informe del mercado de petróleo y gas de Uzbekistán

El petróleo y el gas son los principales sectores de la industria centrados en la exploración, adquisición de datos, desarrollo, perforación, producción, recolección, refinación, distribución y transporte de hidrocarburos, e incluyen a los principales titulares de recursos, compañías nacionales de petróleo, compañías petroleras multinacionales, contratistas de perforación, contratistas de servicios y otras empresas relacionadas.

El mercado de petróleo y gas de Uzbekistán está segmentado por sector. Por sector, el mercado se segmenta en aguas arriba, sector intermedio y aguas abajo. El informe también cubre el tamaño y los pronósticos del mercado de petróleo y gas. Para cada segmento, el dimensionamiento y pronóstico del mercado se basa en el mercado de petróleo y gas de Uzbekistán en producción (unidades).

| Aguas arriba |

| Sector intermedio |

| Aguas abajo |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Sector intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| Marino | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de petróleo y gas de Uzbekistán en 2026?

El tamaño del mercado de petróleo y gas de Uzbekistán asciende a USD 1,05 mil millones en 2026 y se proyecta que alcance USD 1,28 mil millones para 2031.

¿Cuál es la CAGR pronosticada para el sector de petróleo y gas de Uzbekistán?

Se espera que los ingresos del mercado se expandan a una CAGR del 4,06% durante 2026-2031, impulsados por inversiones en el sector intermedio y aguas abajo.

¿Qué segmento crece más rápido dentro del desglose sectorial?

Las actividades del sector intermedio —principalmente las mejoras de gasoductos y las plantas de procesamiento de gas— registran una CAGR del 6,55% hasta 2031.

¿Por qué Uzbekistán está poniendo fin a las exportaciones de gas natural?

Una directiva estatal redirige entre 15 y 20 mil millones de m³ de gas hacia proyectos domésticos de gas a líquidos y petroquímica para crear productos de mayor valor y reducir la exposición a los ciclos de las materias primas.

¿Cómo se protege a los inversores extranjeros en los proyectos de aguas arriba uzbekos?

Los acuerdos de participación en la producción promulgados en 2024 otorgan exenciones fiscales de 15 años, recuperación total de costos y depreciación acelerada, mejorando la economía de los proyectos para las compañías petroleras internacionales.

Última actualización de la página el: