Tamaño y Participación del Mercado de Downstream de Petróleo y Gas de Kazajistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

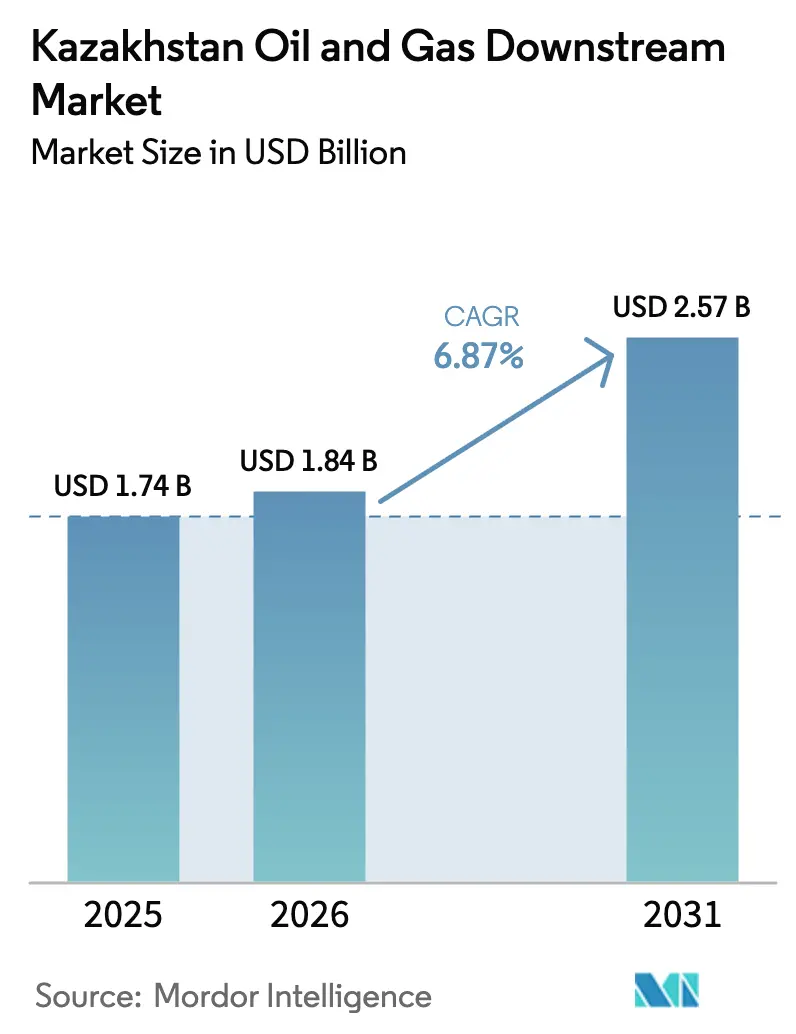

| Tamaño del mercado en el año base (2025) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.87% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Downstream de Petróleo y Gas de Kazajistán por Mordor Intelligence

El tamaño del Mercado de Downstream de Petróleo y Gas de Kazajistán fue valorado en USD 1,74 mil millones en 2025 y se estima que crecerá desde USD 1,84 mil millones en 2026 hasta alcanzar USD 2,57 mil millones en 2031, a una CAGR del 6,87% durante el período de pronóstico (2026-2031).

Las ampliaciones de capacidad en Shymkent, Pavlodar y Atyrau, el complejo de polietileno Silleno valorado en USD 7,4 mil millones y una mayor dependencia del Oleoducto Kazajistán-China impulsan este crecimiento, incluso cuando persisten las interrupciones del CPC. La fuerte adopción de diésel y gasolina Euro-5, la expansión de redes minoristas en oblasts desatendidos y un giro exportador hacia China sustentan el impulso de los ingresos. La creciente integración petroquímica mejora la resiliencia de los márgenes frente a la compresión de los diferenciales de craqueo, mientras que el creciente estrés hídrico y la escasez de talento en seguridad de procesos limitan la eficiencia operativa. La privatización en curso del 50% de las participaciones en Atyrau y Pavlodar debería atraer socios tecnológicos extranjeros, diluyendo la propiedad estatal pero fortaleciendo los estándares de gobernanza y eficiencia energética.

Conclusiones Clave del Informe

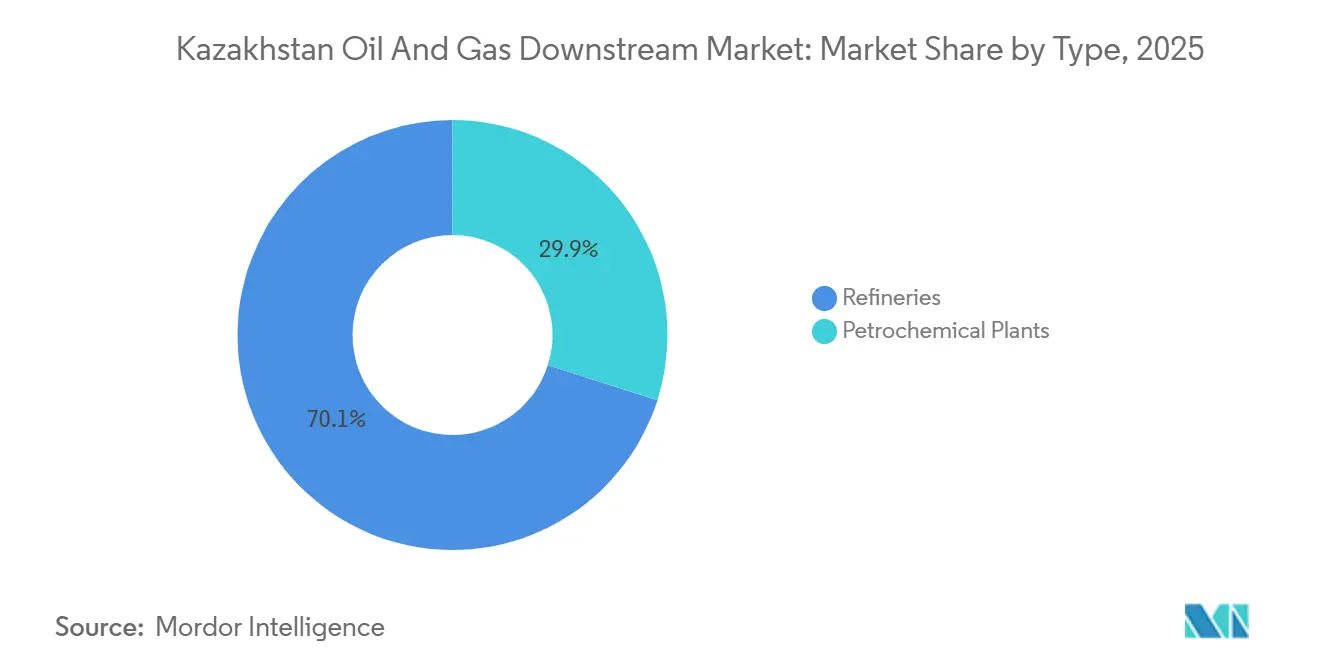

- Por tipo, las refinerías representaron el 70,1% de la participación del mercado downstream de Kazajistán en 2025. Se prevé que las plantas petroquímicas registren el crecimiento más rápido, avanzando a una CAGR del 8,9% hasta 2031.

- Por tipo de producto, los productos petroleros refinados aseguraron una participación dominante del 67,5% de los ingresos en 2025, mientras que se espera que los petroquímicos crezcan a una impresionante CAGR del 8,7%, extendiéndose hasta 2031.

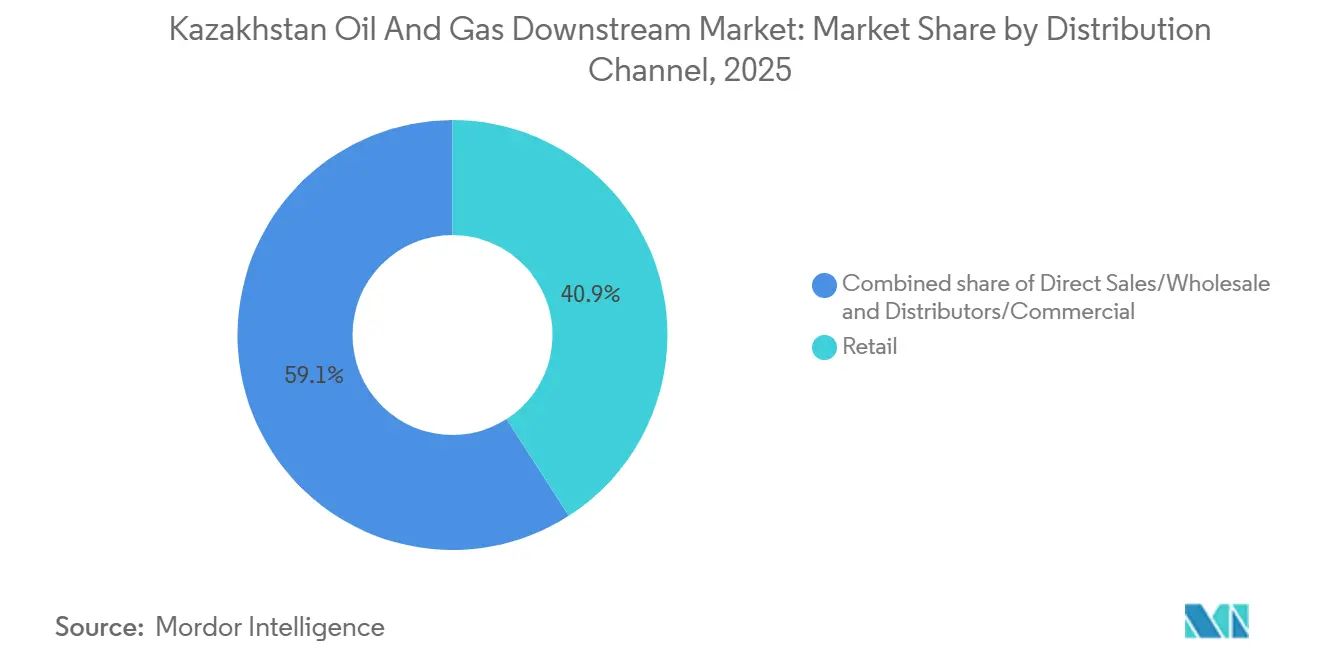

- Por canal de distribución, los canales de distribución minorista captaron una participación de ingresos del 40,9% en 2025 y se proyecta que se expandan a una CAGR del 7,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Downstream de Petróleo y Gas de Kazajistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de refinerías liderada por el gobierno | +1.8% | Nacional, con ganancias primarias en Shymkent, Pavlodar, Atyrau | Mediano plazo (2-4 años) |

| Aumento de la demanda de combustible Euro-5 | +1.2% | Nacional, con efecto secundario en los mercados de exportación de Asia Central | Corto plazo (≤ 2 años) |

| Corredor de exportación estratégico hacia China y Asia Central | +1.5% | Kazajistán occidental (Atyrau), nodos transfronterizos hacia China | Largo plazo (≥ 4 años) |

| Construcción del complejo petroquímico | +2.1% | Región de Atyrau, con centros de distribución en Almaty | Largo plazo (≥ 4 años) |

| Proyecto piloto de calidad de combustible con cadena de bloques | +0.3% | Fase piloto en Almaty y Astana | Largo plazo (≥ 4 años) |

| Impulso al combustible de aviación biológico (materia prima de camelina) | +0.4% | Nacional, con ensayos iniciales en el Aeropuerto Internacional de Almaty | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Refinerías Liderada por el Gobierno

Las mejoras de capacidad en Shymkent, Pavlodar y Atyrau añaden colectivamente 8,7 millones de t/a para 2028, poniendo fin a las importaciones de diésel y habilitando exportaciones a Uzbekistán y Kirguistán.[1]KazMunayGas, "Comunicado de Prensa sobre la Expansión de Shymkent," kmg.kz La expansión de Shymkent duplica la capacidad de procesamiento a 12 millones de t/a, eleva los rendimientos de destilados medios del 52% al 68% e integra unidades de coquización retardada e hidrocraqueo adecuadas para la demanda regional del transporte por carretera. La mejora de Pavlodar en 2027 aumenta la capacidad nominal a 8 millones de t/a e instala un reformador catalítico que alcanza niveles de octanaje Euro-5 sin aditivos importados. La licitación de privatización de marzo de 2025 busca socios capaces de reducir la intensidad energética un 15% mediante integración térmica y recuperación de gas de antorcha, en consonancia con la hoja de ruta de neutralidad de carbono para 2060. Esta modernización contrasta con las refinerías de la era soviética de Turkmenistán, que operan por debajo del 60% de utilización debido a sanciones y falta de inversión.

Aumento de la Demanda de Combustible Euro-5

Los mandatos nacionales de Euro-5 que entraron en vigor en enero de 2025 obligaron a realizar inversiones en hidrotratamiento que reducen el azufre de 500 ppm a 10 ppm. Atyrau reinició operaciones en octubre de 2024 con un hidrotratador de 1,2 millones de t/a que suministra diésel Euro-5 a Aktobe y Mangystau. Las importaciones rusas de Euro-5, que representaban el 18% del consumo en 2024, desaparecieron a mediados de 2025, desbloqueando el arbitraje hacia Kirguistán, donde persisten los estándares Euro-4. Los minoristas obtienen una prima de precio del 12% por el Euro-5, lo que impulsa las mejoras en las estaciones y acelera la rotación de inventarios. El cumplimiento también posiciona a Kazajistán para recuperar compradores europeos una vez que mejore la fiabilidad del CPC, ya que los refinadores de la Unión Europea evitan los grados de alto contenido en azufre bajo las normas de la Directiva de Calidad de los Combustibles.

Corredor de Exportación Estratégico hacia China y Asia Central

Las interrupciones del CPC tras los ataques con drones de septiembre de 2024 redirigieron hasta 8 millones de t/a de crudo hacia el Oleoducto Kazajistán-China, de 20 millones de t/a, que ahora opera cerca de su capacidad máxima. El Proyecto de Crecimiento Futuro de Tengizchevroil, en línea desde enero de 2025, añade 12 millones de t/a que fluyen exclusivamente hacia el este a Sinopec y PetroChina, elevando la participación de China en las exportaciones kazajas al 62% en 2025. Un acuerdo de trueque de noviembre de 2024 con MOL Group que cubre 85.000 t de crudo del CPC muestra movimientos de cobertura para mantener el acceso europeo ante el riesgo geopolítico. Uzbekistán y Kirguistán firmaron memorandos de entendimiento en 2025 buscando 1,5 millones de t/a de diésel y combustible de aviación por ferrocarril y carretera, reforzando la diversificación del mercado regional.

Proyecto Piloto de Calidad de Combustible con Cadena de Bloques

El proyecto piloto de cadena de bloques del Ministerio de Energía de 2025 registra los resultados de las pruebas de refinería en un libro de contabilidad inmutable, reduciendo la adulteración de Euro-5 en 120 puntos de venta minorista en un 23% durante las pruebas.[2]Banco Mundial, "Diagnósticos de Estrés Hídrico en Kazajistán," worldbank.org La implementación nacional prevista para 2027 obliga a las refinerías y terminales de importación a integrar datos SCADA en tiempo real sobre viscosidad y azufre en los identificadores de lotes, creando una cadena de custodia transparente. La reducción de la evasión fiscal podría aumentar los ingresos anuales por impuestos especiales en USD 180 millones, mejorando la estabilidad fiscal para las mejoras de infraestructura downstream.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en el financiamiento de megaproyectos | -0.9% | Nacional, concentrado en las regiones de Atyrau y Mangystau | Mediano plazo (2-4 años) |

| Interrupciones del oleoducto CPC | -1.1% | Kazajistán occidental, afectando los campos de Tengiz y Kashagan | Corto plazo (≤ 2 años) |

| Escasez de talento en seguridad de procesos | -0.5% | Nacional, aguda en las refinerías de Atyrau, Pavlodar y Shymkent | Largo plazo (≥ 4 años) |

| Estrés hídrico en los centros de refinería | -0.6% | Regiones de Atyrau y Pavlodar a lo largo de los ríos Ural e Irtysh | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en el Financiamiento de Megaproyectos

KazMunayGas acumuló USD 14,7 mil millones en deuda bruta y una relación deuda/EBITDA de 2,8x a finales de 2024, lo que limita el capital propio para nuevas construcciones y favorece las mejoras en instalaciones existentes con recuperación más rápida. El paquete de deuda de USD 5,2 mil millones de Silleno requirió capital de Sinopec y SIBUR que redujo la participación de KazMunayGas al 40%, limitando el potencial de ganancias. Moody's confirmó una calificación Baa1 en enero de 2025, citando extracciones de dividendos y volatilidad de precios, lo que restringe el acceso a capital barato. Los bancos locales imponen garantías de >150% y plazos de 7 años a las empresas más pequeñas, retrasando las unidades de ácido tereftálico purificado y monoetilenglicol que integrarían la cadena del poliéster.

Interrupciones del Oleoducto CPC

Los ataques con drones de septiembre de 2024 detuvieron los puntos de amarre únicos del CPC, forzando 8 millones de t/a hacia China y añadiendo USD 12/bbl en costos logísticos, erosionando los ingresos netos de los productores y paralizando los planes de expansión. Los límites del seguro de riesgo de guerra de USD 500 millones llevan a los accionistas a estudiar una ruta transcaspiana de USD 4 mil millones a través de Kuryk y Bakú con un plazo de ejecución de 5 años. La sustitución del crudo Kumkol más pesado por los barriles premium de Kashagan en Atyrau y Pavlodar reduce los rendimientos de diésel en 3 puntos porcentuales, comprimiendo los márgenes brutos de las refinerías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Refinerías Anclan la Capacidad, los Petroquímicos Impulsan el Cambio de Márgenes

Las refinerías representaron el 70,1% de la participación del mercado downstream de Kazajistán en 2025, ancladas por 17 millones de t/a de capacidad combinada en Atyrau, Pavlodar y Shymkent. Sin embargo, las plantas petroquímicas superarán a las refinerías, con una CAGR del 8,9% hasta 2031, ya que la Unidad de Separación de Gas de USD 3 mil millones desvía 9 bcm/a de gas rico en etano hacia materia prima para polímeros, reduciendo los costos en efectivo del polietileno a USD 620/t, un 16% por debajo de los promedios europeos.[3]Tengizchevroil, "Ficha Técnica de la Unidad de Separación de Gas," tengizchevroil.com El especialista en betún CaspiBitum proporciona resiliencia de cartera al servir al programa de carreteras Nurly Zhol valorado en USD 8 mil millones.[4]CaspiBitum, "Declaración de Capacidad de Betún," caspibitum.kz

Las ganancias petroquímicas crecen más rápido que las utilidades de las refinerías, ya que los hidrotratadores Euro-5 añaden USD 22/t en costos operativos y los topes minoristas limitan la transferencia de costos. El tamaño del mercado downstream de Kazajistán atribuible a los petroquímicos está, por tanto, destinado a reducir la brecha con los combustibles, aunque las refinerías continúen dominando el procesamiento total. A medida que el diésel ruso importado enfrenta aranceles a partir de 2025, la utilización de las refinerías se mantendrá alta, pero el enfoque de inversión se inclinará hacia la capacidad de craqueo integrado, donde los márgenes más altos superan las desventajas de escala frente a los gigantes del Consejo de Cooperación del Golfo.

Por Tipo de Producto: Los Petroquímicos Ganan Participación a Medida que se Comprimen los Márgenes de Combustibles

Los combustibles refinados representaron el 67,5% de la producción de 2025, con el diésel en el 42% y la gasolina en el 31%. El combustible de aviación alcanzó 1,8 millones de t en 2025; Shymkent suministró el 60% y exportó por tierra a Kirguistán y Tayikistán. Los lubricantes se expandieron un 9,2%, liderados por la planta de LUKOIL en Almaty de 100.000 t/a que produce 800 unidades de mantenimiento de existencias. Los petroquímicos, impulsados por los volúmenes de HDPE/LLDPE de Silleno y el polipropileno de Kazakhstan Petrochemical Industries LLP, crecerán a una CAGR del 8,7%, reduciendo la participación de los combustibles por debajo del 60% para 2031. El tamaño del mercado downstream de Kazajistán para productos poliméricos crece de manera constante sobre la base de materia prima de gas asociado de bajo costo, respaldado por un contrato de gas seco de 16 años que protege a los productores de las perturbaciones de precios.

Los mayores costos de cumplimiento del Euro-5 comprimen los márgenes EBITDA de refinación del 11% en 2023 al 8% en 2025, mientras que los márgenes del polietileno se mantienen estructuralmente más sólidos gracias a la ventaja de USD 180/t en materia prima frente a los crackers europeos. Esta brecha de rentabilidad alienta a KazMunayGas a canalizar capital hacia los productos químicos, siguiendo el modelo de co-localización de combustibles más productos químicos de Saudi Aramco.

Por Canal de Distribución: Las Redes Minoristas se Expanden hacia Corredores Desatendidos

El canal minorista captó el 40,9% de los ingresos de 2025, ya que las cadenas de marca extendieron su presencia a lo largo de los corredores Almaty-Khorgos y Shymkent-Tashkent en respuesta al crecimiento anual del 18% en el tráfico de camiones transfronterizos. Helios planea 85 nuevos sitios para 2027, aprovechando la percepción de calidad Euro-5 para fijar precios un 12% por encima de las estaciones sin marca. Las ventas industriales directas representaron el 35,2%, indexadas a Urales más USD 8/bbl, exponiendo los márgenes a la volatilidad del crudo. Los distribuidores mantuvieron el 23,9%, atendiendo lubricantes especiales pero luchando contra la entrada de productos falsificados a través de rutas comerciales informales entre Rusia y China.

El mercado downstream de Kazajistán se beneficia de las normas de 2025 que exigen la recuperación de vapores y pagos electrónicos, lo que obligó a salir a los independientes con poco capital y trasladó la participación a cadenas bien financiadas. Por tanto, el canal minorista disfruta de un pronóstico de CAGR del 7,5% hasta 2031 frente a un crecimiento de un solo dígito medio para los canales mayoristas. La certificación mediante cadena de bloques debería fortalecer aún más a los minoristas de marca al elevar los obstáculos de cumplimiento para los operadores del mercado gris.

Análisis Geográfico

La demanda interna absorbió el 78% de los productos refinados en 2025, impulsada por la agricultura y el transporte por carretera, con exportaciones que se espera aumenten al 30% para 2031 a medida que escale la producción petroquímica. Atyrau genera el 48% del valor añadido downstream, beneficiándose de la materia prima de Tengiz pero limitada por la escasez de agua y las brechas de talento en ingeniería. La refinería de Pavlodar aprovecha los flujos de crudo Omsk-Pavlodar y abastece a la industrial Karaganda, aunque el estrés del río Irtysh y las diversiones chinas aguas arriba plantean riesgos a largo plazo. Shymkent se encuentra cerca de las fronteras uzbeka y kirguisa y exportará 2,5 millones de t/a de diésel y combustible de aviación una vez que se complete su expansión a 12 millones de t/a en 2028.

La participación de China en las exportaciones de crudo kazajo aumentó del 38% en 2023 al 62% en 2025 a medida que la ruta del CPC flaqueó. Silleno planea enviar el 80% de 1,25 millones de t/a de polietileno a través del corredor de puerto seco de Khorgos de 48 horas, superando a los rivales de Oriente Medio en tiempo de entrega. Asia Central, que importó 1,2 millones de t de combustibles refinados en 2025, casi duplicará los volúmenes para 2030 bajo las mejoras de carreteras impulsadas por la Iniciativa de la Franja y la Ruta. Europa tomó solo 1,8 millones de t de crudo kazajo en 2025, pero sigue siendo una cobertura estratégica a través del pacto comercial de noviembre de 2024 de MOL.

Almaty carece de activos de refinación pero domina la logística de lubricantes, distribuyendo las 800 unidades de mantenimiento de existencias de LUKOIL en toda la región. Mangystau contribuye con el 12% de la producción downstream a través de la refinería de grado de pavimentación de CaspiBitum, que da servicio a la iniciativa de carreteras Nurly Zhol pero carece de enlaces de oleoducto hacia los centros de consumo. Los estudios de viabilidad para una línea transcaspiana de USD 4 mil millones hacia Bakú tienen como objetivo diversificar las rutas de exportación y reducir la dependencia de Rusia, aunque la finalización se sitúa más allá de 2030.

Panorama regulatorio

Las actividades de downstream de Kazajistán están reguladas por el Ministerio de Energía de la República de Kazajistán, con controles estatales que se extienden a la producción y comercialización de productos petrolíferos clave como gasolina, combustible de aviación, diésel, fuelóleo y betún de carretera, dentro del marco de regulación estatal (Ley N.º 463-IV, con actualizaciones reflejadas hasta 2026). Un pilar operativo clave es la planificación anual, ya que el Ministerio de Energía aprueba los planes de procesamiento de petróleo de las refinerías cada año antes del 15 de diciembre para el siguiente año calendario, lo que refuerza los requisitos de coordinación entre el suministro de crudo, los cronogramas de mantenimiento y las obligaciones del mercado interno.

La señalización de políticas para capacidad y estándares se ha fortalecido mediante programas gubernamentales, incluido el Concepto de Desarrollo de la Industria de Procesamiento de Petróleo (2025-2040), que exige informes anuales al Ministerio de Energía antes del 1 de mayo, y el Plan Integral de Desarrollo de la Industria del Gas (2025-2029) (Orden Gubernamental N.º 463 del 21 de junio de 2025). Este último introduce cambios en el modelo de precios y exige normas técnicas para la infraestructura de gasoductos y distribución. El cumplimiento técnico también se refuerza mediante un documento técnico normativo de 2025 sobre regulaciones tecnológicas que se aplica a las instalaciones de producción existentes, en expansión y de nueva puesta en marcha, elevando el estándar de documentación de proyectos y disciplina operativa en los activos downstream de modernización y de nueva construcción.

Panorama Competitivo

El mercado downstream de Kazajistán está moderadamente concentrado: KazMunayGas controla el 68% de la refinación, mientras que Tengizchevroil domina la materia prima aguas arriba. Los modelos de empresa conjunta, como la planta Silleno de USD 7,4 mil millones, agrupan participaciones del 40% de KazMunayGas, 30% de Sinopec y 30% de SIBUR, compartiendo riesgo y tecnología. Un acuerdo de gas seco de 16 años entre Tengizchevroil y KazMunayGas PetroChem asegura 9 bcm/a a tarifas preferenciales, creando una ventaja en materia prima frente a las refinerías independientes. La planta de lubricantes de LUKOIL en Almaty muestra cómo los nichos especializados pueden ofrecer márgenes premium a pesar de las desventajas de escala.

Los acuerdos de MOL Group en 2024 con KazMunayGas señalan la entrada de nuevos participantes que aprovechan el conocimiento de procesos europeos para desbloquear el potencial del polipropileno. Persisten brechas tecnológicas: Tengizchevroil redujo el tiempo de inactividad por mantenimiento en un 18% mediante gemelos digitales, mientras que CaspiBitum aún opera con sistemas de control distribuido heredados que carecen de mantenimiento predictivo. El mandato de calidad de combustible mediante cadena de bloques de 2025 favorece a los actores integrados con laboratorios centrales; los pequeños distribuidores deben invertir en actualizaciones de tecnología de la información o salir del mercado. La privatización del 50% de las refinerías de Atyrau y Pavlodar probablemente invitará a socios de procesos como Honeywell o Axens, acelerando las ganancias de eficiencia energética que actualmente se sitúan entre un 12% y un 15% por debajo de los estándares del Consejo de Cooperación del Golfo.

La privatización diluye la participación estatal pero mantiene la supervisión estratégica a través de las acciones de oro de KazMunayGas, equilibrando las necesidades de capital extranjero con el sentimiento nacionalista de recursos. Se espera que la intensidad competitiva aumente a medida que Sinopec y SIBUR capturen canales de exportación de polímeros y MOL busque seguridad de crudo mediante una integración vertical parcial.

Líderes de la Industria de Downstream de Petróleo y Gas de Kazajistán

National Company KazMunayGas (KMG)

PetroKazakhstan Inc.

PJSC Lukoil Oil Company

Kazakhstan Petrochemical Industries LLP

KazTransOil JSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una oportunidad a corto plazo en torno a proyectos de nueva construcción y modernización de refinerías que ahora se están formalizando en vías de inversión viables, incluidas las medidas gubernamentales para una cuarta gran refinería y programas de expansión en las plantas existentes. En febrero de 2026, el Ministerio de Energía anunció planes para una nueva refinería de 10 millones de toneladas por año con un costo declarado de 10.000 millones de USD, y en mayo de 2026 pasó a una fase práctica para el programa de la cuarta refinería, con trabajos de prefactibilidad centrados en el suministro de materias primas y la selección del emplazamiento. En julio de 2026, Kazajistán adoptó enmiendas a las regulaciones de proyectos de inversión que incluyen explícitamente la construcción y modernización de instalaciones de producción downstream dentro de los proyectos de inversión elegibles, mejorando la bancabilidad de las mejoras de profundidad de refinación y las unidades vinculadas a la petroquímica.

Las nuevas incorporaciones de procesamiento de gas también amplían la base de materias primas downstream y reducen la dependencia del procesamiento transfronterizo, favoreciendo la integración petroquímica y productos de mayor valor. En junio de 2026, Hyundai Engineering firmó un contrato para construir una planta de procesamiento de gas de 5 bcm por año en el campo Karachaganak, un paso hacia el desplazamiento de volúmenes que actualmente se procesan en la Planta de Procesamiento de Gas de Orenburgo en Rusia, y que permite cadenas de valor nacionales de GLN y etano. Los trabajos de factibilidad iniciados en febrero de 2026 entre el Ministerio de Energía y CNPC para la expansión de la refinería de Shymkent (configuración 6+6) refuerzan aún más un corredor de inversión vinculado a la ruta de exportación Kazajistán-China. Al mismo tiempo, un espacio adicional en herramientas de calidad de combustible certificada y cumplimiento minorista está respaldado por el piloto de blockchain de calidad de combustible del Ministerio de 2025, junto con un endurecimiento más amplio de las normas de monitoreo para la producción y venta de productos petrolíferos.

Desarrollos recientes del sector

- Marzo de 2026: la Compañía Nacional KazMunayGas suspendió el desarrollo de los campos Kalamkas-Sea y Khazar en el mar Caspio, un proyecto previamente asociado con Lukoil, citando restricciones relacionadas con sanciones. La pausa refuerza el incentivo de la compañía para priorizar proyectos downstream y petroquímicos nacionales donde el riesgo de ejecución es más controlable. También subraya cómo el cumplimiento externo y el riesgo de socios pueden reasignar capital fuera del crecimiento del suministro en alta mar hacia la integración de refinación y químicos.

- Diciembre de 2025: KazMunayGas informó que sus refinerías alcanzaron un procesamiento récord de petróleo de 18,16 millones de toneladas en 2025. Las tasas de operación más altas refuerzan la disponibilidad nacional de productos Euro-5 y respaldan el cambio de combustibles importados hacia gasolina y diésel de producción local. El hito operativo también eleva la importancia de mantener la fiabilidad y eliminar cuellos de botella en Atyrau, Pavlodar y Shymkent a medida que el país apunta a más exportaciones con valor agregado.

- Diciembre de 2024: KMG PetroChem firmó un acuerdo de compraventa de gas seco con Tengizchevroil para el suministro de hasta 9 bcm por año de gas seco, con el etano extraído destinado como materia prima para el proyecto de polietileno de Atyrau. El contrato afianza la seguridad de materia prima a largo plazo para la cadena petroquímica, mejorando la economía de la capacidad de polímeros a gran escala en la región de Atyrau. También estrecha la integración entre el manejo de gas upstream y los productos químicos downstream, apoyando la diversificación de márgenes más allá de los márgenes de combustibles de transporte.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como el valor generado en Kazajistán a partir de las actividades de downstream de petróleo y gas, que abarcan la producción de refinación y petroquímica y el movimiento de productos terminados a través de canales mayoristas y minoristas.

Exclusiones de alcance: se excluyen la extracción upstream y la mayoría de los servicios de transporte y almacenamiento midstream cuando no forman parte del valor de ventas de productos downstream.

Descripción general de la segmentación

- Por Tipo

- Refinerías

- Plantas Petroquímicas

- Por Tipo de Producto

- Productos Petroleros Refinados

- Petroquímicos

- Lubricantes

- Por Canal de Distribución

- Ventas Directas/Mayorista

- Distribuidores/Comercial

- Minorista

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual del modelo, especialmente en torno a la capacidad de refinación y petroquímica de Kazajistán, los estándares de calidad de combustible y la dirección de la demanda. Nos basamos en fuentes públicas como publicaciones de estadísticas nacionales, comunicados de ministerios de energía e industria, estadísticas de aduanas y comercio, y referencias técnicas de organismos de normalización que hacen seguimiento de las especificaciones de combustible.

Para traducir estas señales en un modelo de mercado utilizable, también revisamos informes anuales de empresas, presentaciones a inversores, anuncios de proyectos de refinación y petroquímica, y cobertura de prensa local e internacional creíble. Cuando ayudó a mantener la coherencia, se utilizaron suscripciones de pago únicamente para datos financieros de empresas y seguimiento estructurado de noticias, además de bases de datos de patentes para comprender la actividad tecnológica y de modernización. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar puntos específicos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se capta el valor entre refinerías, operadores petroquímicos, distribuidores y redes de venta de combustible al por menor, dado que la mecánica de precios y los márgenes de canal pueden variar de un año a otro. También hablamos con participantes de la industria y expertos informados que hacen seguimiento de la demanda nacional de combustible, los cambios en la combinación de productos (como diésel frente a gasolina) y el calendario de los programas de mejora de refinerías, lo que luego ayudó a ajustar los supuestos tomados de fuentes públicas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 19% | APAC: 38% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 26% | EMEA: 36% |

| Empresas más pequeñas: 20% | Gerentes: 55% | América: 26% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento se elaboró utilizando una combinación de verificaciones descendentes y ascendentes. Por el lado descendente, las señales de producción de refinación y petroquímica se reconstruyeron en un conjunto de demanda, y luego se tradujeron en valor utilizando indicadores de precios vinculados al mercado y márgenes a nivel de canal cuando correspondía. Dado que una consolidación totalmente ascendente no es práctica en este mercado, se utilizaron aproximaciones ascendentes selectivas como salvaguardas, como el precio muestreado por tonelada multiplicado por los volúmenes producidos, verificaciones de canales de distribuidores y pruebas de razonabilidad frente a los rangos de ingresos downstream informados.

Las entradas clave que dieron forma al modelo incluyeron la capacidad nominal de las refinerías y la dirección de la utilización, el momento de mantenimiento y mejoras planificadas, los cambios en la combinación de productos refinados, los factores de crecimiento del consumo nacional de combustible (uso de transporte e industrial), y cómo se fija el precio de los lubricantes y la producción petroquímica en relación con la materia prima. Cuando faltaban algunos puntos de datos (por ejemplo, caídas temporales de utilización o divisiones de canal no reportadas), las brechas se manejaron utilizando rangos conservadores acordados en discusiones primarias, y luego se reequilibraron para que los totales siguieran coincidiendo con las señales observables de producción y comercio.

Para la previsión, se utilizó el análisis de escenarios porque el crecimiento depende de las fechas de ejecución de los proyectos y del ritmo de absorción de la demanda, no solo de las tendencias históricas. Los supuestos se sometieron a pruebas de estrés utilizando comentarios primarios sobre los aumentos de capacidad, las bandas probables de utilización y la progresión de precios, y luego el caso más probable se incorporó a la previsión final.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente frente a indicadores independientes como las adiciones de capacidad, comentarios sobre tasas operativas, dirección de la demanda de productos y movimientos comerciales visibles para productos clave. Cuando los resultados parecían fuera de patrón, se revisaron nuevamente los factores impulsores, y se activaron llamadas de seguimiento para confirmar si la variación provenía de precios, mezcla de canales o interrupciones puntuales.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas en varias etapas para que los supuestos, los flujos matemáticos y los movimientos año tras año sean coherentes con la narrativa y los datos. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando hay eventos materiales, como mejoras importantes en refinerías, cambios regulatorios que afectan las especificaciones de productos o cambios drásticos de precios. Justo antes de la entrega, realizamos una nueva revisión para que los clientes reciban la vista más actualizada.

Tamaño del mercado de downstream de petróleo y gas de Kazajistán de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el downstream de Kazajistán a menudo varían porque cada editor traza la línea de manera diferente entre refinación y petroquímica, valor de distribución de productos terminados y actividad más amplia de petróleo y gas. El momento también importa, ya que la selección del año base y las decisiones de normalización de precios pueden modificar el valor incluso si los volúmenes físicos son similares.

Los principales factores de brecha en este mercado generalmente provienen de si la estimación está anclada a señales específicas de producción y utilización de Kazajistán o si se apoya más en titulares de inversión amplios y planes de capacidad a largo plazo. Las diferencias también aparecen cuando algunas estimaciones aplican una progresión de precios agresiva, mezclan servicios adyacentes o utilizan un momento de conversión de divisas que no coincide con el entorno de precios del año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,74 mil millones de USD (2025) | |

| Consultora Global A | 11,50 mil millones de USD (2023) | Utiliza una interpretación downstream más amplia que combina refinación, distribución y marketing con una cobertura más amplia de uso final y procesos, lo que puede incluir flujos de valor fuera de una visión vinculada a la producción de refinerías y petroquímica. |

| Editorial del Sector B | 12,00 mil millones de USD (2025) | Se apoya fuertemente en programas de capex anunciados y narrativas de expansión de capacidad a largo plazo, lo que puede sobreestimar el valor realizado a corto plazo si la utilización y los precios de los productos no se vinculan a los niveles operativos. |

La tabla apunta a una dispersión impulsada por el alcance, y en el modelo de Mordor Intelligence el mercado se contabiliza en torno a las plantas de refinación y petroquímica más el valor vinculado a la venta de productos refinados a través de canales mayoristas y minoristas, en lugar de tratar toda la actividad e inversión vinculada al downstream como ingresos. Con ese vínculo más estrecho con las señales de producción operativa y los flujos de canal, la estimación sigue siendo más fácil de rastrear, validar y repetir cuando surge nueva información sobre capacidad y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado downstream de Kazajistán?

El tamaño del mercado downstream de Kazajistán se sitúa en USD 1,84 mil millones en 2026 y se proyecta que alcance USD 2,57 mil millones para 2031.

¿Qué segmento crece más rápido en el sector downstream de Kazajistán?

Las plantas petroquímicas son el segmento de más rápido crecimiento, avanzando a una CAGR del 8,9% hasta 2031 sobre la base de las inversiones en polietileno de Silleno y polipropileno de Kazakhstan Petrochemical Industries LLP.

¿Cómo satisfará Kazajistán la creciente demanda de combustible Euro-5?

Las refinerías de Shymkent, Pavlodar y Atyrau están añadiendo hidrotratadores e hidrocrackers que aumentan la producción de diésel y gasolina Euro-5, eliminando la dependencia previa de las importaciones rusas.

¿Qué papel desempeña China en la estrategia de exportación de Kazajistán?

China recibe el 62% del crudo kazajo a través del Oleoducto Kazajistán-China; también comprará la mayor parte de la producción de polietileno una vez que la planta Silleno entre en funcionamiento.

¿Por qué el estrés hídrico y la escasez de talento se consideran riesgos clave?

La disminución de los caudales de los ríos Ural e Irtysh limita las extracciones de agua de las refinerías, mientras que un déficit de 1.200 ingenieros retrasa el despliegue de gemelos digitales y sistemas de seguridad, ambos factores que podrían frenar el crecimiento previsto.

Última actualización de la página el: