Tamaño y Participación del Mercado de Semillas de Vegetales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

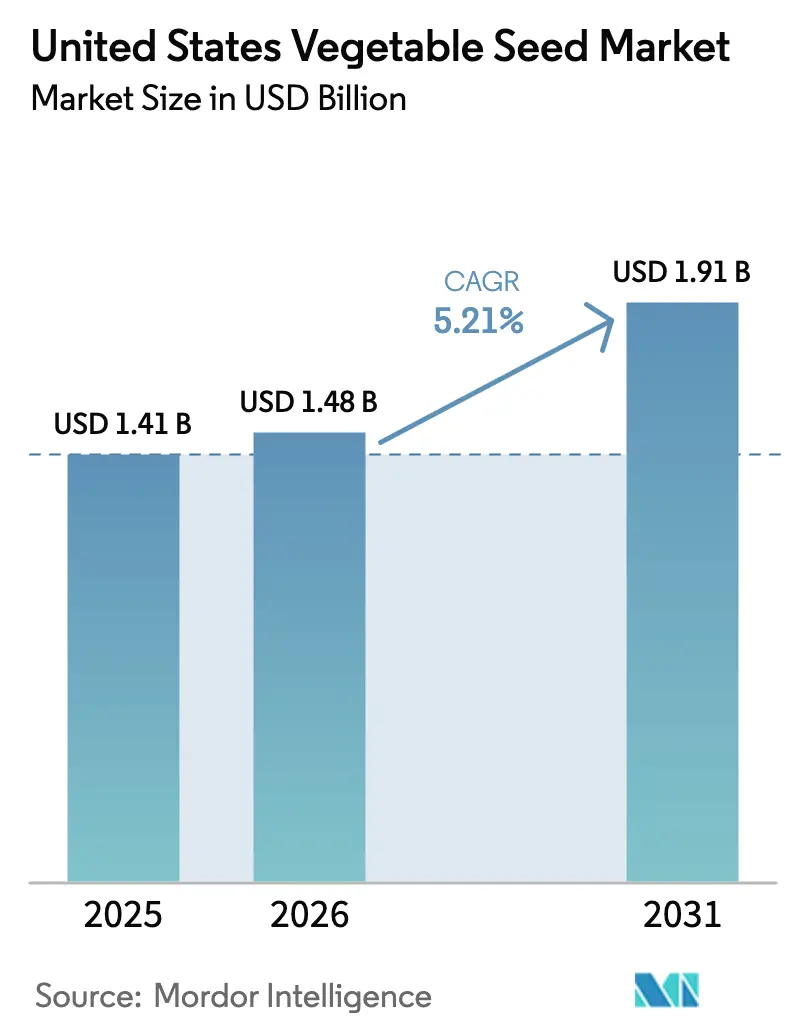

| Tamaño del mercado en el año base (2025) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

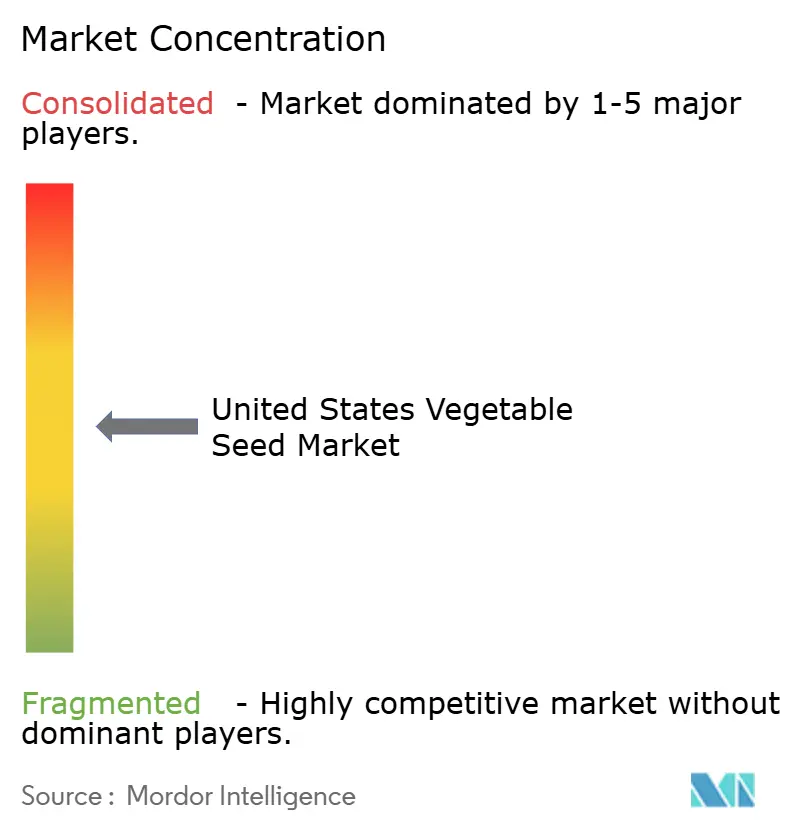

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Vegetales de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de vegetales de los Estados Unidos crezca de USD 1,41 mil millones en 2025 a USD 1,48 mil millones en 2026 y se prevé que alcance USD 1,91 mil millones en 2031 a una CAGR del 5,21% durante 2026-2031. La demanda escala de manera constante porque la agricultura en entornos controlados, el mejoramiento de precisión y el cultivo adaptado al clima ofrecen a los productores rendimientos predecibles y calidad de cultivo premium en todas las temporadas. Un sólido posicionamiento de semillas híbridas subraya la confiabilidad en la resistencia a enfermedades y la uniformidad del rendimiento, mientras que la expansión del cultivo protegido mitiga la volatilidad climática y las restricciones hídricas. El impulso específico por cultivo surge a medida que las Solanáceas se benefician del aumento en el consumo de tomate y pimiento, y los rasgos editados genéticamente acortan los ciclos de mejoramiento. La concentración moderada de la industria estimula tanto la presión sobre los precios como la competencia tecnológica, con recubrimientos biológicos de semillas y programas de trazabilidad que crean nuevas vías de valor. Las subvenciones federales para la agricultura adaptada al clima, los estándares de abastecimiento de los minoristas y la agricultura vertical urbana impulsan aún más la demanda de semillas durante todo el año, incluso cuando la escasez de mano de obra y los límites de asignación de agua representan riesgos operativos.

Conclusiones Clave del Informe

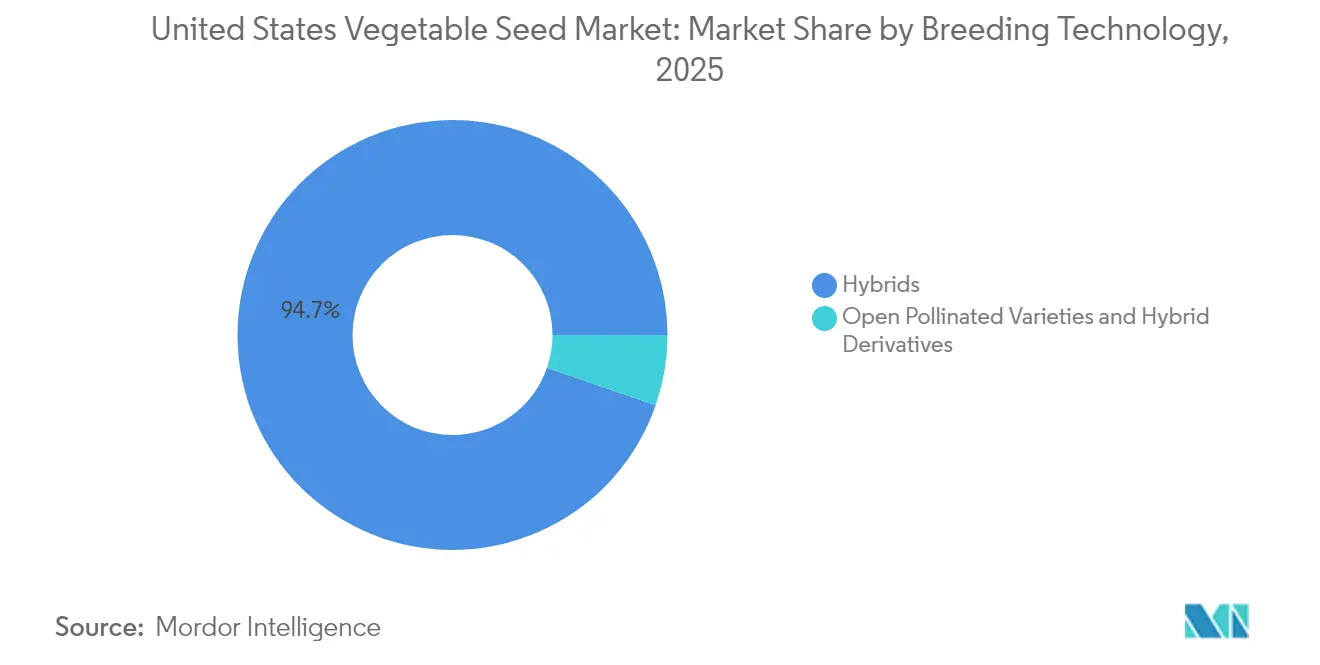

- Por tecnología de mejoramiento, los híbridos representaron el 94,70% de la participación del mercado de semillas de vegetales de los Estados Unidos en 2025, avanzando a una CAGR del 5,19% hasta 2031.

- Por mecanismo de cultivo, la producción en campo abierto representó el 91,86% del tamaño del mercado de semillas de vegetales de los Estados Unidos en 2025, mientras que se prevé que el cultivo protegido registre una CAGR del 8,22% hasta 2031.

- Por familia de cultivos, las Cucurbitáceas lideraron con una participación del 29,85% del tamaño del mercado de semillas de vegetales de los Estados Unidos en 2025, mientras que se proyecta que las Solanáceas se expandan a una CAGR del 7,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de Vegetales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la superficie de agricultura en entornos controlados | +1.2% | Nacional, concentrado en California, Texas y Florida | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de vegetales especiales y étnicos | +0.8% | Nacional, énfasis en mercados urbanos | Corto plazo (≤ 2 años) |

| Rápida adopción del mejoramiento de precisión habilitado por CRISPR | +0.9% | Nacional, adopción temprana en el Medio Oeste y California | Largo plazo (≥ 4 años) |

| Crecientes inversiones en tratamientos biológicos de semillas por parte de productores medianos de los Estados Unidos | +0.5% | Regiones del Medio Oeste y Sureste | Mediano plazo (2-4 años) |

| Financiamiento del Departamento de Agricultura de los Estados Unidos para la agricultura adaptada al clima que acelera la demanda de cultivares resistentes | +0.7% | Nacional, prioridad en regiones propensas a la sequía | Mediano plazo (2-4 años) |

| Programas de trazabilidad impulsados por minoristas que favorecen semillas híbridas certificadas | +0.6% | Nacional, enfocado en la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Superficie de Agricultura en Entornos Controlados

Los invernaderos y las granjas verticales se más que duplicaron entre 2012 y 2019, impulsando la demanda de semillas especializadas adaptadas a sistemas hidropónicos y aeropónicos.[1]Fuente: Erik Dohlman et al., "Tendencias, Perspectivas y Perspectivas Futuras para la Producción en Agricultura en Entornos Controlados y Sistemas Agrivoltaicos", Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, ers.usda.gov Los entornos protegidos ofrecen rendimientos 3-4 veces superiores por metro cuadrado en comparación con los campos abiertos, lo que justifica la inversión de capital a pesar de los elevados costos iniciales. Los programas de mejoramiento ahora apuntan a doseles compactos y germinación uniforme para adaptarse a capas apiladas y nutrientes en recirculación. La investigación en Texas muestra que el enfriamiento de la zona radicular y los cambios en el espectro LED mejoran la estabilidad del rendimiento, orientando la selección de semillas hacia cultivares tolerantes a la intensidad de la luz artificial. En consecuencia, el mercado de semillas de vegetales de los Estados Unidos se beneficia de una producción resiliente durante todo el año que amortigua las fluctuaciones de suministro relacionadas con el clima.

Creciente Demanda de los Consumidores de Vegetales Especiales y Étnicos

El sesenta y ocho por ciento de los compradores adquiere una mezcla de productos más amplia que hace dos años, expandiendo la demanda de tomates de herencia, verduras asiáticas y pimientos especiales. Los precios premium motivan a los mejoradores a desarrollar variedades de nicho sin sacrificar la resistencia a enfermedades. Los supermercados urbanos y los proveedores de kits de comidas destacan la diversidad de sabores, lo que lleva a los procesadores a buscar perfiles nutricionales distintos para salsas y mezclas congeladas. El mercado de semillas de vegetales de los Estados Unidos, por lo tanto, alinea las prioridades de mejoramiento con las tendencias culinarias, capturando valor tanto en los canales frescos como en los procesados.

Rápida Adopción del Mejoramiento de Precisión Habilitado por CRISPR

Las mostazas editadas genéticamente ingresaron a los canales minoristas en 2024, confirmando la flexibilidad regulatoria bajo el marco basado en productos del Servicio de Inspección de Sanidad Animal y Vegetal del Departamento de Agricultura de los Estados Unidos (USDA-APHIS). Noventa y nueve confirmaciones del APHIS desde 2021 cubren múltiples cultivos de vegetales, señalando la aceptación generalizada de ediciones precisas de rasgos sin ADN foráneo. Pairwise y Corteva formaron una empresa conjunta para acelerar la comercialización, y Bayer licenció diez líneas de verduras de hoja editadas, acortando los ciclos de mejoramiento y reduciendo los costos de desarrollo. Los rasgos que van desde la vida útil extendida hasta la menor amargor llegan a los productores más rápidamente, reforzando el valor de las semillas híbridas y consolidando el crecimiento en el mercado de semillas de vegetales de los Estados Unidos.

Crecientes Inversiones en Tratamientos Biológicos de Semillas por Parte de Productores Medianos

Las granjas medianas adoptan recubrimientos microbianos y primado ultravioleta para reducir los pesticidas sintéticos, alineándose con los límites de residuos de los minoristas y los objetivos del Manejo Integrado de Plagas (MIP). El bioprimado con Trichoderma mejora el vigor radicular bajo protocolos orgánicos, mientras que los nutrientes microencapsulados apoyan el crecimiento temprano en sistemas de bajo insumo. Estos enfoques sostenibles mejoran la uniformidad de la siembra y la supervivencia de las plántulas, impulsando la adopción de híbridos de alto valor y fomentando ingresos incrementales dentro del mercado de semillas de vegetales de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumentos de precios de semillas híbridas impulsados por la consolidación | -0.8% | Nacional, afectando operaciones pequeñas y medianas | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a los rasgos de vegetales editados genéticamente | -0.6% | Nacional, implicaciones para el mercado de exportación | Mediano plazo (2-4 años) |

| Escasez de mano de obra que limita la expansión de cultivos de alto valor | -0.9% | California, Florida, Texas y Arizona | Corto plazo (≤ 2 años) |

| Restricciones en el uso del agua en las principales zonas de producción de vegetales | -0.7% | Valle Central de California y regiones del Suroeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumentos de Precios de Semillas Híbridas Impulsados por la Consolidación

Cinco multinacionales controlan el 56% del suministro, lo que les otorga influencia para elevar los precios de los híbridos, lo que comprime los márgenes en las granjas más pequeñas. Los productores más pequeños enfrentan un poder de negociación reducido y proveedores alternativos limitados para variedades híbridas especializadas, lo que los obliga a aceptar costos de semillas más altos que comprimen los márgenes de ganancia en la producción de vegetales. El efecto de concentración se intensifica para los rasgos propietarios y las variedades resistentes a enfermedades donde la protección de patentes limita las alternativas competitivas, lo que permite estrategias de precios premium que pueden superar la disposición a pagar de los productores. Las operaciones medianas tienen dificultades particulares con la inflación del costo de las semillas, ya que carecen del poder de compra por volumen de los grandes productores comerciales, pero requieren características de rendimiento híbrido para seguir siendo competitivas en los mercados mayoristas. Los aumentos de precios de las semillas híbridas pueden llevar a algunos productores hacia variedades de polinización abierta o prácticas de semillas guardadas, lo que podría reducir el valor general del mercado a pesar de la continua expansión de la superficie cultivada.

Restricciones en el Uso del Agua en las Principales Zonas de Producción de Vegetales

La Ley de Gestión Sostenible de Aguas Subterráneas de California y las reducciones por sequía reducen las asignaciones de riego en un 20-40%, lo que obliga a cambios en la superficie cultivada o al barbecho.[2]Fuente: Agricultura y Recursos Naturales de la Universidad de California, "Sostenibilidad de las Aguas Subterráneas e Impactos de la Sequía", ucanr.edu Las regulaciones de sostenibilidad de las aguas subterráneas imponen restricciones adicionales a la producción de vegetales dependiente del riego, creando incertidumbre a largo plazo sobre la capacidad de producción en las regiones de cultivo tradicionales. Arizona y otros estados del Suroeste implementan medidas similares de conservación del agua que afectan la superficie de vegetales y los requisitos de semillas correspondientes. Las restricciones impulsan el interés en variedades tolerantes a la sequía y sistemas de producción eficientes en el uso del agua, pero el impacto general en el mercado sigue siendo negativo, ya que la reducción de la superficie supera las ganancias de eficiencia derivadas de la mejora genética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: El Dominio de los Híbridos Refuerza los Estándares de Calidad

Los híbridos ostentan una participación de mercado dominante del 94,70% en 2025, lo que refleja la preferencia de los productores por un rendimiento consistente, resistencia a enfermedades y confiabilidad en el rendimiento que justifican precios premium de semillas en comparación con las alternativas de polinización abierta. La CAGR del 5,19% del segmento hasta 2031 se alinea con el crecimiento general del mercado, lo que indica patrones de demanda estables a pesar de las presiones de precios derivadas de la consolidación de la industria. Las variedades de polinización abierta y los derivados híbridos sirven a mercados especializados que incluyen producción orgánica, operaciones de conservación de semillas y programas de preservación de variedades de herencia, aunque su presencia combinada en el mercado sigue siendo limitada a aplicaciones de nicho. El desarrollo de semillas híbridas incorpora cada vez más técnicas de mejoramiento de precisión, con empresas como Pairwise y Bayer avanzando en variedades editadas genéticamente que mantienen el vigor híbrido al tiempo que añaden modificaciones de rasgos específicos.

El panorama de la tecnología de mejoramiento refleja tendencias agrícolas más amplias hacia la integración de la biotecnología y las prácticas de producción sostenible. Las modificaciones habilitadas por CRISPR permiten a los desarrolladores de híbridos incorporar rasgos como vida útil extendida, contenido nutricional mejorado y mayor tolerancia al estrés sin los plazos de retrocruzamiento tradicionales que retrasan los lanzamientos de variedades. Las empresas de semillas invierten fuertemente en programas de desarrollo de híbridos que combinan la excelencia del mejoramiento convencional con tecnologías de marcadores moleculares y capacidades de edición genética para acelerar la integración de rasgos y la optimización del rendimiento de las variedades.

Por Mecanismo de Cultivo: Los Sistemas Protegidos Impulsan la Innovación

El cultivo protegido emerge como el segmento de más rápido crecimiento con una CAGR del 8,22% hasta 2031, a pesar de que la producción en campo abierto mantiene una participación de mercado dominante del 91,86% en 2025. Esta disparidad de crecimiento refleja los incentivos económicos para la agricultura en entornos controlados que ofrece rendimientos 3-4 veces superiores por unidad de área en comparación con la producción en campo tradicional. Los sistemas de invernadero e hidropónicos requieren variedades de semillas especializadas optimizadas para medios sin suelo, soluciones de nutrientes en recirculación y condiciones de iluminación artificial que difieren significativamente de los entornos de campo, según la Extensión Cooperativa de Virginia. Las iniciativas de investigación de Texas demuestran el potencial de la agricultura en entornos controlados para la eficiencia en el uso de recursos y los sistemas alimentarios adaptados al clima, con un enfoque específico en los efectos de la calidad de la luz LED y las tecnologías de enfriamiento de la zona radicular que influyen en la selección de variedades.

El cultivo en campo abierto continúa sirviendo a la mayoría de la producción de vegetales de los Estados Unidos a través de cadenas de suministro establecidas y métodos de producción rentables adecuados para vegetales de procesamiento y operaciones de mercado fresco a gran escala. La variabilidad climática y las restricciones hídricas desafían cada vez más la confiabilidad de la producción en campo, lo que lleva a algunos productores hacia sistemas protegidos que ofrecen mayor control ambiental y tiempos de cosecha predecibles. La segmentación por mecanismo de cultivo refleja una transformación agrícola más amplia hacia sistemas de producción intensiva que maximizan la producción por unidad de tierra y recursos hídricos.

Por Familia de Cultivos: El Crecimiento de las Solanáceas Supera a los Líderes Tradicionales

Las Solanáceas demuestran la trayectoria de crecimiento más sólida con una CAGR del 7,72% hasta 2031, impulsada por la creciente demanda de tomates, pimientos y berenjenas tanto en aplicaciones frescas como procesadas. Esta tasa de crecimiento supera significativamente la expansión general del mercado, lo que indica un cambio en las preferencias de los consumidores hacia estos versátiles vegetales que sirven a diversas aplicaciones culinarias y usos de procesamiento. Las Cucurbitáceas mantienen la mayor participación de mercado con el 29,85% en 2025, lo que refleja los sistemas de producción establecidos para pepinos, calabazas y melones que sirven tanto a los mercados frescos como de procesamiento a través de cadenas de suministro bien desarrolladas. Las Brasicáceas, las raíces y bulbos, y los vegetales no clasificados sirven a nichos de mercado específicos con tasas de crecimiento estables pero modestas que se alinean con los patrones de consumo tradicionales y las prácticas de producción establecidas.

La dinámica de las familias de cultivos refleja tendencias dietéticas más amplias hacia vegetales frescos con vida útil extendida y opciones de preparación versátiles que atraen a diversos segmentos de consumidores. La colaboración de Bayer con G+FLAS para desarrollar tomates enriquecidos con vitamina D3 ejemplifica los esfuerzos de innovación orientados a la mejora nutricional dentro del segmento de Solanáceas de alto crecimiento. Las variedades especiales de pimiento y los tipos de tomate de herencia capturan precios premium en los mercados de agricultores y los canales de venta directa al consumidor, mientras que los tomates y pimientos de procesamiento sirven a aplicaciones industriales con una demanda de volumen consistente que respalda las ventas de semillas a gran escala.

Análisis Geográfico

California ostenta la mayor participación del mercado de semillas de vegetales de los Estados Unidos, aunque la sequía persistente, las normas de la Ley de Gestión Sostenible de Aguas Subterráneas y el aumento de los precios del agua fomentan un giro hacia cultivares tolerantes a la sequía y estrategias de riego deficitario. Los valles costeros mantienen la producción de verduras de hoja de alto valor, aprovechando los inviernos suaves y la proximidad a los procesadores para la siembra durante todo el año, lo que estabiliza la rotación de semillas.

Florida suministra tomates, pimientos y pepinos de invierno a los estados del norte, aprovechando las temperaturas invernales favorables y una sólida infraestructura logística. Las tormentas tropicales y los costos laborales siguen siendo desafíos, pero la superficie de cultivo protegido en el centro de Florida aumenta a medida que los productores se protegen contra los extremos de lluvia. Texas demuestra una rápida adopción de variedades adaptadas al clima, adecuadas para los veranos calurosos y las lluvias esporádicas. La investigación de Texas A&M AgriLife respalda la elección de cultivares para los grupos de invernaderos de alta tecnología cerca de Houston y Dallas.

Arizona, Nuevo México y el Suroeste en general enfrentan estrictas cuotas de agua, lo que impulsa la consolidación de la superficie cultivada y un cambio hacia verduras de hoja pequeña de alto margen en estructuras con control climático. Mientras tanto, el Medio Oeste y el Sureste se diversifican hacia cultivos especiales en entornos controlados y campo abierto, distribuyendo la demanda de semillas de manera más uniforme en todo el mercado de semillas de vegetales de los Estados Unidos. Las granjas verticales urbanas en Chicago, Nueva York y Atlanta generan pedidos pequeños pero de alta frecuencia para cultivares de hoja de ciclo rápido, lo que subraya la descentralización geográfica de las cadenas de suministro de vegetales.

Panorama Competitivo

Cinco empresas líderes capturan una participación significativa de los ingresos, lo que otorga al mercado de semillas de vegetales de los Estados Unidos un perfil de concentración moderada. Las multinacionales globales aprovechan extensas bibliotecas de mejoramiento, laboratorios moleculares y economías de escala para defender cultivos principales como tomates, pimientos, pepinos y verduras de hoja. Su dominio se refuerza mediante acuerdos de distribución con minoristas nacionales de insumos, lo que garantiza el alcance a nivel de granja y la lealtad a la marca.

Los mejoradores de nicho se hacen con una participación a través de catálogos de vegetales étnicos, líneas certificadas orgánicas y variedades de herencia adaptadas regionalmente, mientras que las empresas emergentes despliegan plataformas CRISPR para añadir rasgos premium. La infusión de la Serie C de Pairwise y la colaboración con Corteva aceleran los lanzamientos de verduras de hoja editadas genéticamente, lo que señala el compromiso del capital de riesgo con ciclos de mejoramiento más cortos. Los especialistas en tratamiento biológico de semillas se asocian con casas de semillas medianas para combinar recubrimientos mejorados con microbios en ofertas híbridas, añadiendo diferenciación sin alterar la genética.

Los mandatos de trazabilidad minorista favorecen a las empresas que documentan líneas parentales, historiales de lotes y protocolos de tratamiento en sistemas de cadena de bloques. Esta capacidad amplía la brecha entre los actores establecidos y los pequeños proveedores regionales que carecen de infraestructura digital. Las solicitudes de patentes que cubren la partenocarpia, la modulación del sabor y la tolerancia al estrés abiótico aumentan anualmente, lo que evidencia una intensa actividad de investigación y desarrollo sostenida que sustenta la competitividad a largo plazo en el mercado de semillas de vegetales de los Estados Unidos.

Líderes de la Industria de Semillas de Vegetales de los Estados Unidos

Bayer AG

Syngenta Group

BASF SE

Rijk Zwaan Zaadteelt en Zaadhandel BV

Groupe Limagrain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Syngenta Vegetable Seeds celebró su primer evento Future Veg en Woodland, California, exhibiendo más de 400 variedades de vegetales y nuevas tecnologías. El evento demostró el enfoque de Syngenta en la innovación, las asociaciones con productores y las prácticas sostenibles en los mercados de semillas de vegetales de los Estados Unidos y a nivel mundial.

- Febrero de 2025: Namdhari Seeds, una empresa india, adquirió una participación del 100% en el negocio de semillas de vegetales de campo abierto de Axia con sede en los Estados Unidos. La adquisición fortalece la presencia global de Namdhari en cultivos de campo abierto, incluidos tomate, pimiento y melón, al tiempo que proporciona acceso a germoplasma estadounidense, capacidades de investigación y desarrollo, y canales de distribución en el mercado.

- Mayo de 2024: Bayer avanzó en iniciativas de edición del genoma mediante una asociación con G+FLAS para desarrollar tomates enriquecidos con vitamina D3 y un acuerdo de licencia exclusiva con Pairwise para 10 variedades de verduras de hoja editadas genéticamente, ampliando su plataforma de innovación abierta para vegetales mejorados.

Alcance del Informe del Mercado de Semillas de Vegetales de los Estados Unidos

Híbridos, Variedades de Polinización Abierta y Derivados Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. Campo Abierto, Cultivo Protegido están cubiertos como segmentos por Mecanismo de Cultivo. Brasicáceas, Cucurbitáceas, Raíces y Bulbos, Solanáceas, Vegetales No Clasificados están cubiertos como segmentos por Familia de Cultivos.| Híbridos |

| Variedades de Polinización Abierta y Derivados Híbridos |

| Campo Abierto |

| Cultivo Protegido |

| Brasicáceas | Repollo |

| Coliflor y Brócoli | |

| Otras Brasicáceas | |

| Cucurbitáceas | Pepino y Pepinillo |

| Calabaza y Zapallo | |

| Otras Cucurbitáceas | |

| Raíces y Bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras Raíces y Bulbos | |

| Solanáceas | Chile |

| Berenjena | |

| Tomate | |

| Otras Solanáceas | |

| Vegetales No Clasificados | Espárrago |

| Lechuga | |

| Okra | |

| Guisantes | |

| Espinaca | |

| Otros Vegetales No Clasificados |

| Tecnología de Mejoramiento | Híbridos | |

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Mecanismo de Cultivo | Campo Abierto | |

| Cultivo Protegido | ||

| Familia de Cultivos | Brasicáceas | Repollo |

| Coliflor y Brócoli | ||

| Otras Brasicáceas | ||

| Cucurbitáceas | Pepino y Pepinillo | |

| Calabaza y Zapallo | ||

| Otras Cucurbitáceas | ||

| Raíces y Bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras Raíces y Bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras Solanáceas | ||

| Vegetales No Clasificados | Espárrago | |

| Lechuga | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Otros Vegetales No Clasificados | ||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas a las semillas guardadas en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen Pepino y Pepinillo, Calabaza y Zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Vegetales No Clasificados | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras Solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otros Vegetales No Clasificados | Los cultivos considerados bajo otros vegetales no clasificados incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción