Tamaño y Participación del Mercado de Detección Automática de Incidentes Basada en Video en EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

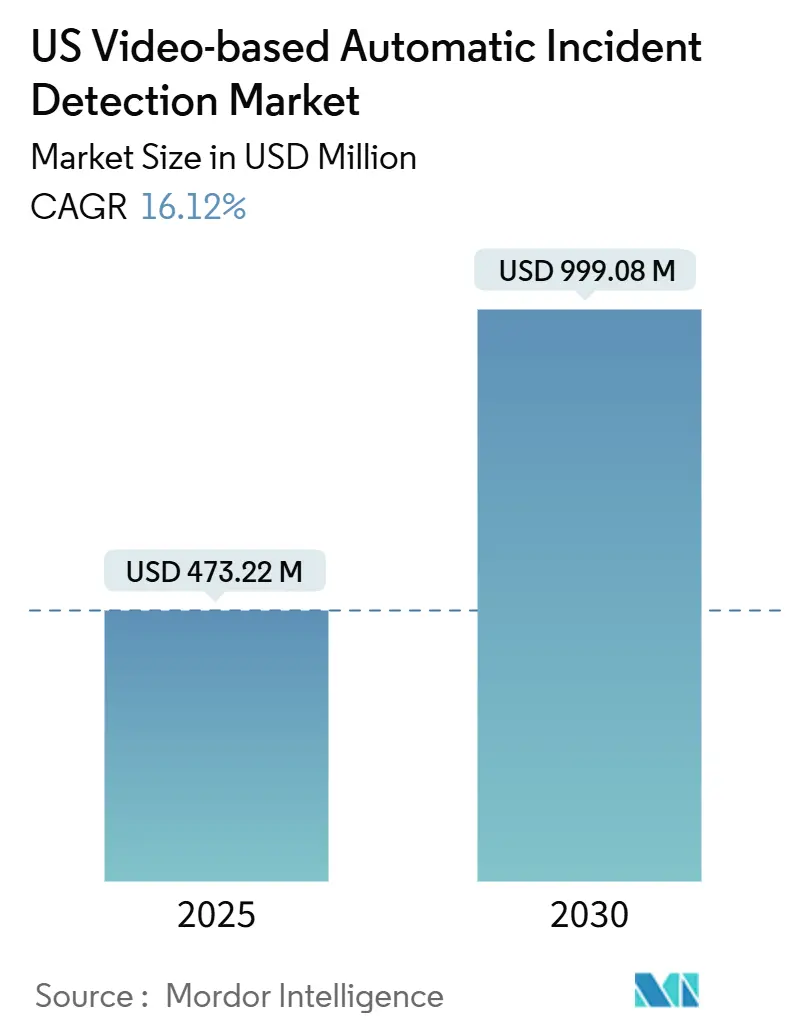

| Tamaño del Mercado (2025) | 473.22 Millones de dólares |

| Tamaño del Mercado (2030) | 999.08 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.12% CAGR |

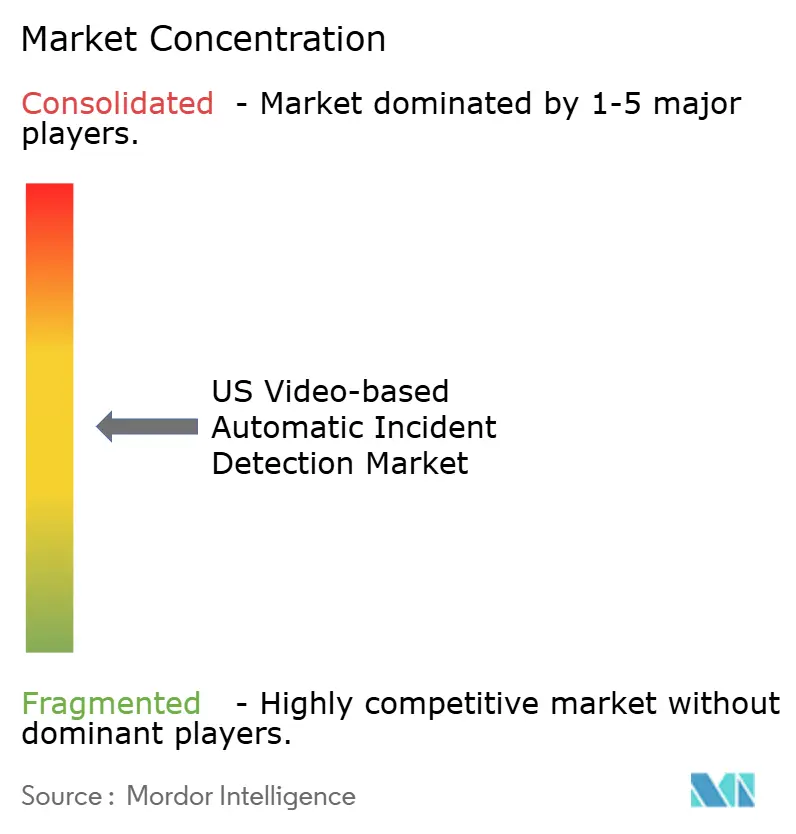

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección Automática de Incidentes Basada en Video en EE. UU. por Mordor Intelligence

El mercado de detección automática de incidentes basada en video en EE. UU. alcanzó USD 473,22 millones en 2025 y se proyecta que llegue a USD 999,08 millones en 2030, reflejando una sólida CAGR del 16,12% durante el período de pronóstico. Esta expansión se origina en el marco federal Vision Zero, las crecientes inversiones estatales en autopistas inteligentes y el respaldo político bipartidista para tecnologías que reducen los tiempos de respuesta de emergencia y limitan los accidentes secundarios. Las plataformas de hardware dominan el gasto actual, pero el cambio hacia servicios gestionados y análisis nativos en la nube se acelera a medida que las agencias de transporte priorizan la flexibilidad operativa. La dinámica regional amplifica el crecimiento: los estados del sur asignan presupuestos récord a la modernización de carreteras interestatales, los estados del oeste avanzan con mandatos de detección de circulación en sentido contrario, y los proveedores de tecnología forman alianzas para ofrecer soluciones integradas. Estos factores se combinan para crear un entorno fértil para los proveedores que puedan demostrar alta precisión de detección, bajas tasas de falsos positivos y capacidades de implementación rápida.

Conclusiones Clave del Informe

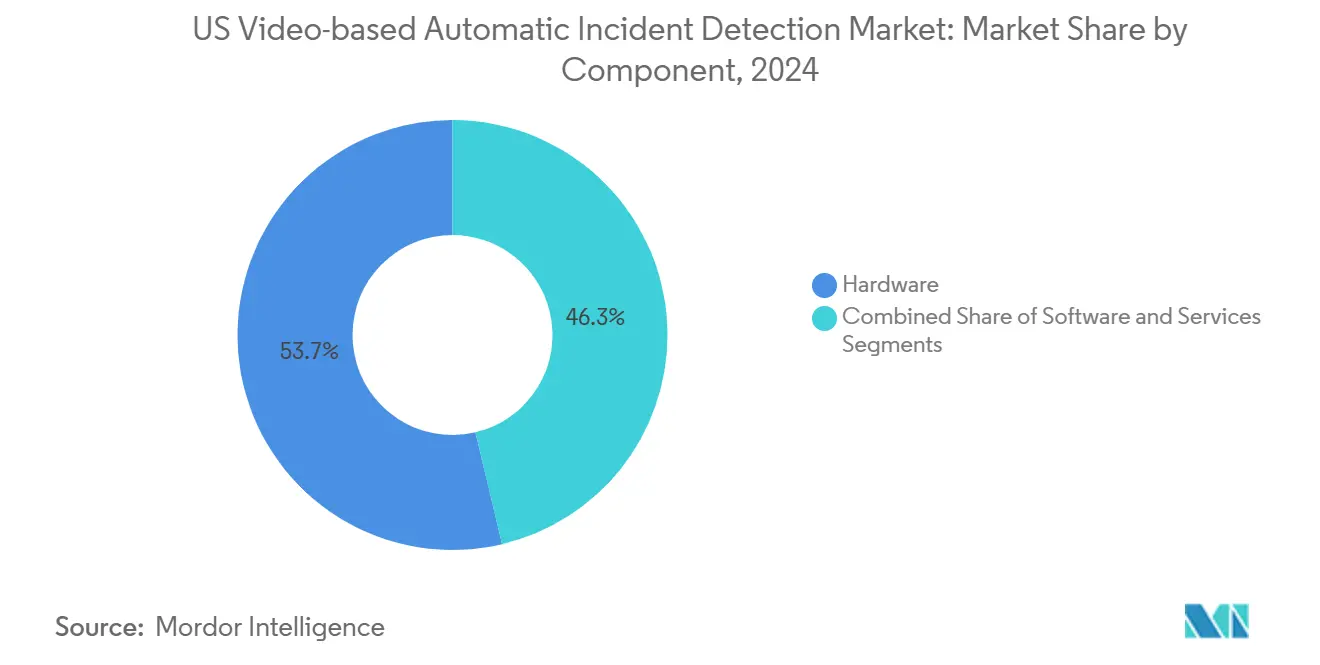

- Por componente, el hardware capturó el 53,7% de la participación del mercado de detección automática de incidentes basada en video en EE. UU. en 2024; se prevé que los servicios se expandan a una CAGR del 17% hasta 2030.

- Por modelo de implementación, las soluciones locales representaron el 54,71% del tamaño del mercado de detección automática de incidentes basada en video en EE. UU. en 2024, mientras que se proyecta que las plataformas basadas en la nube avancen a una CAGR del 17,5% hasta 2030.

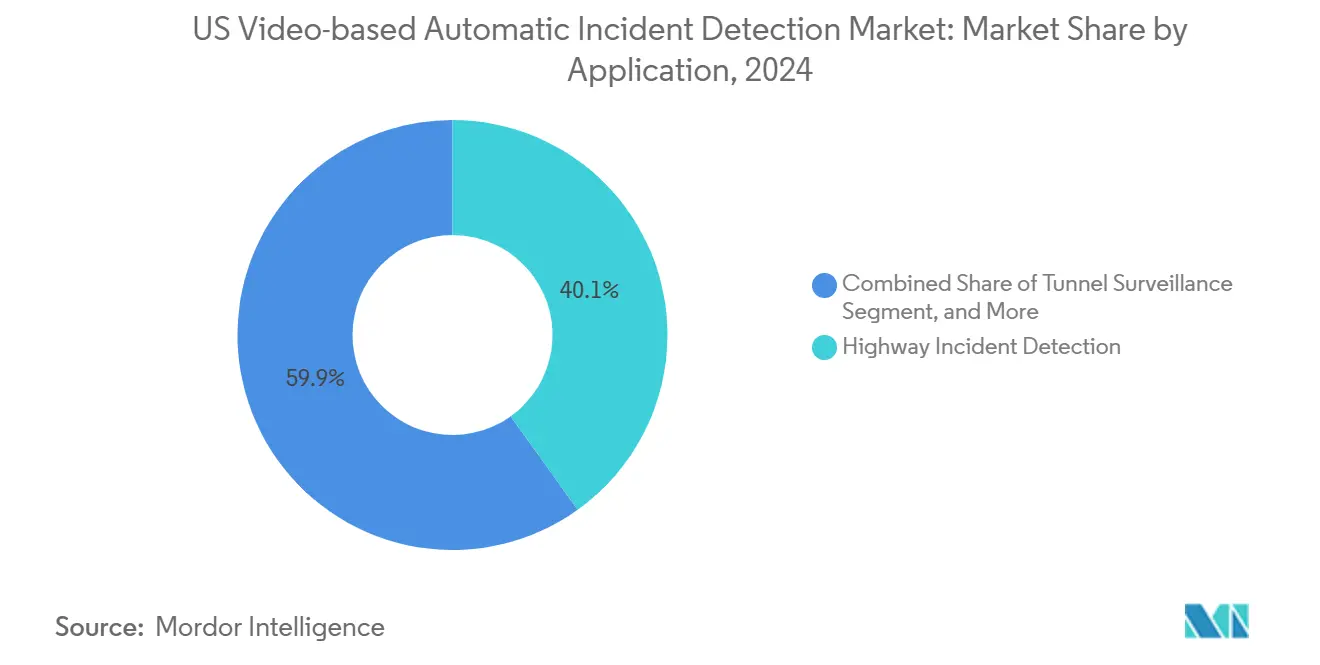

- Por aplicación, la detección de incidentes en autopistas representó una participación del 40,1% del tamaño del mercado de detección automática de incidentes basada en video en EE. UU. en 2024, y se proyecta que la vigilancia en túneles crezca a una CAGR del 18,4% hasta 2030.

- Por usuario final, los departamentos de transporte representaron una participación del 39,02% del tamaño del mercado de detección automática de incidentes basada en video en EE. UU. en 2024; se espera que las autoridades de ciudades inteligentes exhiban la CAGR más rápida del 18,9% hasta 2030.

- Por región, el Sur lideró con una participación de ingresos del 36,88% del mercado de detección automática de incidentes basada en video en EE. UU. en 2024, mientras que se proyecta que la región Oeste registre la CAGR más alta del 18,1% de 2024 a 2030.

Tendencias e Información del Mercado de Detección Automática de Incidentes Basada en Video en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación rápida de políticas Vision Zero | +3.2% | Nacional, con ganancias tempranas en California, Nueva York y Washington | Mediano plazo (2-4 años) |

| Mandatos para sistemas de detección de circulación en sentido contrario en rampas de autopistas interestatales | +2.8% | Regiones Sur y Oeste, con expansión nacional | Corto plazo (≤ 2 años) |

| Creciente integración de cámaras de borde habilitadas con IA | +4.1% | Nacional, con centros tecnológicos liderando la adopción | Mediano plazo (2-4 años) |

| Creciente financiamiento público-privado para proyectos de corredores inteligentes | +2.9% | Regiones Noreste y Oeste, corredores federales de autopistas | Largo plazo (≥ 4 años) |

| Adopción de plataformas de análisis de video nativas en la nube | +1.8% | Nacional, con áreas rurales rezagadas | Mediano plazo (2-4 años) |

| Transición de los Departamentos de Transporte estatales hacia contratos de servicios gestionados agrupados | +1.4% | Nacional, con estados con presupuesto limitado liderando | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Implementación Rápida de Políticas Vision Zero

La adopción de Vision Zero ha acelerado el uso de la detección automática de incidentes en 45 estados, transformando la seguridad vial de un modelo reactivo a uno predictivo. En 2024, las directrices de la Administración Federal de Carreteras exigieron que los estados que recibían fondos de seguridad demostraran avances hacia cero fatalidades, lo que generó un aumento inmediato en las adquisiciones de tecnología. California demostró una respuesta de emergencia un 23% más rápida tras implementar estos sistemas, lo que impulsó su replicación en Nueva York y Washington. La Administración Nacional de Seguridad del Tráfico en Carreteras confirmó posteriormente una reducción del 31% en accidentes secundarios en los corredores equipados, proporcionando a las agencias una justificación respaldada por datos para la expansión.[1]Administración Nacional de Seguridad del Tráfico en Carreteras, "Datos sobre Seguridad Vial: Conducción en Sentido Contrario," Departamento de Transporte de EE. UU., nhtsa.gov A medida que los estados amplían los alcances de Vision Zero para abarcar zonas peatonales y áreas de trabajo, aumenta la demanda de cámaras equipadas con modelos de IA sofisticados que cumplan el estándar de detección de 30 segundos.

Mandatos para Sistemas de Detección de Circulación en Sentido Contrario en Rampas de Autopistas Interestatales

Las directivas del Congreso han convertido la detección de circulación en sentido contrario en una prioridad a corto plazo, canalizada a través de USD 2.300 millones de financiamiento dedicado proveniente de la Ley de Inversión en Infraestructura y Empleo.[2]Ley de Inversión en Infraestructura y Empleo, "Infraestructura de Transporte Inteligente," congress.gov Doce estados completaron implementaciones a nivel estatal en 2024, y Texas por sí solo instaló 847 sistemas con una precisión del 94%, estableciendo estándares técnicos nacionales. Los proveedores informan que los volúmenes de pedidos se han cuadruplicado en comparación con 2023, ya que las agencias se apresuran a cumplir el plazo de conformidad federal de 2025. Los protocolos de integración estandarizados permiten una escalabilidad rápida sin necesidad de renovar los centros existentes, reduciendo el tiempo promedio de implementación en seis meses.

Creciente Integración de Cámaras de Borde Habilitadas con IA

La computación en el borde traslada el procesamiento desde nubes centralizadas al hardware de las cámaras, ofreciendo respuesta en menos de un segundo incluso en carreteras con ancho de banda limitado. Las alianzas de NVIDIA produjeron cámaras que ejecutan múltiples modelos de IA simultáneamente, soportando análisis de incidentes, condiciones meteorológicas y flujo de tráfico en el dispositivo.[3]NVIDIA Corporation, "Lanzamiento de la Plataforma Metropolis para Transporte," nvidia.com El Departamento de Transporte ahora exige hardware listo para el borde en nuevas construcciones, garantizando la resiliencia durante interrupciones de red. Este cambio arquitectónico también reduce los costos de los centros de datos y habilita implementaciones en zonas rurales donde la infraestructura de fibra es escasa.

Creciente Financiamiento Público-Privado para Proyectos de Corredores Inteligentes

Las alianzas público-privadas han movilizado USD 8.700 millones hacia corredores inteligentes multiestado, estructurados frecuentemente como contratos de servicios gestionados a 20 años que vinculan los pagos a métricas de desempeño. El modelo de la Coalición del Corredor I-95 reduce los costos por milla en un 42% al agregar la demanda entre jurisdicciones, mientras que las garantías de préstamos federales reducen el riesgo de financiamiento privado. Los socios privados introducen ciclos de actualización tecnológica más rápidos y eficiencias en la cadena de suministro que la mayoría de las agencias no pueden lograr de forma independiente, estimulando la adopción más allá de las principales áreas metropolitanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de modernización para redes analógicas heredadas | −2.1% | Nacional; estados con infraestructura más antigua | Mediano plazo (2-4 años) |

| Preocupaciones por sesgo algorítmico que retrasan las adquisiciones | −1.3% | Nacional; estados progresistas más activos | Corto plazo (≤ 2 años) |

| Infraestructura de fibra limitada en autopistas rurales | −1.8% | Zonas rurales a nivel nacional | Largo plazo (≥ 4 años) |

| Riesgo de litigios por privacidad de datos bajo leyes de vigilancia | −0.9% | Estados con estatutos de privacidad estrictos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Modernización para Redes de Cámaras Analógicas Heredadas

Treinta y cuatro estados aún dependen de cámaras analógicas que no pueden soportar análisis de IA, lo que obliga a su reemplazo total a un costo de USD 125.000 por milla de autopista. Pensilvania encontró que el 78% de las unidades estaban por debajo de las especificaciones mínimas de resolución, haciendo que las actualizaciones parciales sean poco prácticas. Las subvenciones raramente cubren más de la mitad de las necesidades de capital, lo que lleva a las agencias a adoptar implementaciones por fases que fragmentan la cobertura del sistema y disminuyen su impacto general. El financiamiento mediante bonos y los presupuestos plurianuales ayudan, pero el costo sigue siendo un freno principal para el mercado de detección automática de incidentes basada en video.

Preocupaciones por Sesgo Algorítmico que Generan Retrasos en las Adquisiciones

Dieciocho estados extendieron sus ciclos de evaluación para auditar los algoritmos de IA en busca de sesgos, tras estudios de la sociedad civil que revelaron tasas de falsos positivos divergentes entre comunidades. Esta verificación ampliada extiende los plazos de adquisición de 12 a 24 meses y eleva los costos del seguro de responsabilidad de los proveedores. El próximo marco de pruebas del Instituto Nacional de Estándares y Tecnología promete parámetros de referencia armonizados, aunque la incertidumbre mantiene algunos proyectos en suspenso, frenando el crecimiento a corto plazo en la industria de detección automática de incidentes basada en video.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware de Borde se Fortalece, los Servicios Gestionados se Aceleran

El hardware retuvo una participación del 53,7% del mercado de detección automática de incidentes basada en video en 2024, lo que subraya los requisitos intensivos en capital para cámaras robustecidas y procesadores de borde. Sin embargo, los servicios ofrecen la CAGR más rápida del 17% a medida que las agencias optan por contratos de pago por uso que agrupan implementación, análisis y mantenimiento. Esta estructura alinea los gastos con los presupuestos anuales y garantiza actualizaciones continuas sin nuevas inversiones de capital. Los especialistas en implementación cobran tarifas premium debido a la complejidad de integrar plataformas de IA con centros de tráfico heredados. Como resultado, las agencias que optaron por servicios gestionados redujeron los tiempos de implementación en un 34%, posicionando a los servicios para erosionar el dominio del hardware durante el horizonte de pronóstico.

El software sigue siendo una porción menor, pero gana terreno a través de análisis modulares que se conectan a paneles de control en la nube. Los proveedores están incorporando operaciones de aprendizaje automático para enviar actualizaciones automáticamente, enriqueciendo la funcionalidad sin necesidad de cambios de hardware. En general, la dinámica de los componentes ilustra cómo las presiones presupuestarias y los ciclos tecnológicos convergen para diversificar los patrones de gasto en el mercado de detección automática de incidentes basada en video.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Conectan la Nube y el Borde

Las implementaciones locales mantuvieron una participación del 54,71% en 2024, lo que refleja las preferencias estatales por la soberanía de los datos y la latencia mínima. El hardware de borde procesa los incidentes localmente y luego transmite los metadatos a repositorios centralizados, logrando un equilibrio entre velocidad y análisis histórico. Las plataformas en la nube, con una CAGR del 17,5%, aprovechan este paradigma de borde más nube, ofreciendo a las agencias paneles de control centralizados mientras delegan el mantenimiento de la infraestructura a hiperescaladores certificados. La autorización FedRAMP de Microsoft Azure Government aborda los obstáculos de seguridad, y la alianza de transporte de Amazon Web Services en 2024 señala una profundización de la inversión de los proveedores en soluciones de tráfico para el sector público.

Los modelos híbridos dominan ahora las nuevas solicitudes de propuesta, integrando análisis en la nube sobre motores de inferencia locales. Las agencias aprovechan la elasticidad de la nube para el almacenamiento a largo plazo y el reentrenamiento de aprendizaje automático, mientras mantienen capacidades de toma de decisiones en tiempo real en el sitio. Esta arquitectura sustenta la próxima evolución del mercado de detección automática de incidentes basada en video, desbloqueando escala sin comprometer la latencia de respuesta a incidentes.

Por Aplicación: La Vigilancia en Túneles Pasa de Nicho a Necesidad

El monitoreo de autopistas representó el 40,1% de la demanda de 2024, anclando el tamaño del mercado de detección automática de incidentes basada en video debido a su gran extensión de kilómetros y alta densidad de tráfico. La vigilancia en túneles, históricamente un mercado de nicho, se espera que se acelere a una CAGR del 18,4% a medida que las revisiones de seguridad de infraestructura destacan los riesgos elevados en corredores confinados. La fusión de sensores térmicos y visibles ahora ofrece una precisión del 96% en túneles llenos de humo, como lo demostró la actualización de 2024 de la Autoridad Portuaria de Nueva York y Nueva Jersey. Los casos de uso en carreteras urbanas, ferroviarios y aeroportuarios generan demanda incremental, pero requieren algoritmos adaptados para manejar entornos complejos de iluminación, condiciones meteorológicas y operaciones.

Los proveedores de detección de incidentes se adaptan creando paquetes de aplicaciones modulares optimizados para cada entorno, ampliando su alcance de mercado mientras aprovechan modelos de núcleo comunes. Esta estrategia eleva la vigilancia en túneles de piloto experimental a vector de crecimiento principal en el mercado más amplio de detección automática de incidentes basada en video.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Autoridades de Ciudades Inteligentes Impulsan Sinergias entre Dominios

Los Departamentos de Transporte capturaron el 39,02% del valor de 2024, lo que refleja la responsabilidad legal en materia de seguridad interestatal. Sin embargo, las administraciones de ciudades inteligentes se expanden a una CAGR del 18,9% a medida que los municipios integran la detección de incidentes dentro de plataformas de movilidad urbana más amplias. La integración de cámaras de IA con señales adaptativas y balizas de vehículos conectados desbloquea sinergias en la gestión de la congestión, el control de emisiones y los servicios de emergencia. Las subvenciones del Desafío de Ciudades Inteligentes Federal catalizan la adopción entre ciudades medianas, ampliando el grupo de compradores más allá de las agencias de autopistas tradicionales.

Los operadores de autopistas de peaje y las autoridades aeroportuarias también adoptan la tecnología para mejorar el rendimiento y la seguridad, pero los ciclos de adquisición difieren en gobernanza, financiamiento y métricas de retorno sobre la inversión. Estos diversos perfiles de compradores obligan a los proveedores a diseñar modelos comerciales flexibles, que van desde ventas de capital hasta servicios gestionados basados en resultados, ampliando la demanda potencial dentro de la industria de detección automática de incidentes basada en video.

Análisis Geográfico

El Sur retiene una participación del 36,88%, ya que las extensas redes de autopistas interestatales en Texas, Florida y Georgia requieren cobertura de incidentes en áreas amplias. La construcción de 1.200 cámaras en Georgia muestra el compromiso de la región, mientras que los corredores propensos a huracanes dependen de alertas automatizadas para coordinar evacuaciones rápidas, reforzando la adopción.

El Oeste lidera el crecimiento con una CAGR del 18,1%, impulsado por el programa Vision Zero de USD 1.200 millones de California y las alianzas público-privadas de corredores de Washington. La proximidad a los centros tecnológicos de Silicon Valley y Seattle acelera las pruebas piloto y la transferencia de conocimiento. El banco de pruebas de vehículos conectados en la Interestatal 80 de Nevada ejemplifica la sinergia entre canales, combinando telemetría vehicular con cámaras de IA para enriquecer la conciencia situacional.

Los estados del Noreste enfrentan infraestructura envejecida; el 67% de las cámaras no cumplen con los estándares modernos de análisis, según la auditoría de Pensilvania. Los esfuerzos multiestado a lo largo del Corredor I-95 buscan armonizar especificaciones y agrupar adquisiciones, buscando eficiencias de escala similares a las encontradas en los modelos occidentales. Los incentivos federales penalizan las implementaciones rezagadas, impulsando los presupuestos hacia la modernización a pesar de las restricciones fiscales.

La adopción en el Medio Oeste avanza de manera constante, impulsada por corredores de carga pesada críticos para las cadenas de suministro nacionales. Las severas condiciones climáticas invernales subrayan el valor de las alertas rápidas de incidentes, aunque la competencia por financiamiento con la rehabilitación de puentes modera la velocidad del gasto. En conjunto, las variaciones regionales crean un mosaico de oportunidades, posicionando al mercado de detección automática de incidentes basada en video para una expansión nacional sostenida.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, con integradores de tráfico tradicionales, innovadores en semiconductores y actores de infraestructura de telecomunicaciones compitiendo por participación de mercado. Iteris y Siemens Mobility aprovechan sus relaciones de larga data con las agencias, mientras que NVIDIA e Intel incorporan aceleradores de IA en cámaras de próxima generación, elevando los estándares de rendimiento. La adquisición de TrafficVision por parte de Teledyne FLIR fusiona la imagen térmica con el análisis, señalando una consolidación entre especialistas complementarios.[4]Teledyne FLIR LLC, "Finalización de la Adquisición de TrafficVision," teledyne.com

La competencia en computación en el borde se ha convertido en un requisito básico; los proveedores destacan la detección en menos de un segundo y tasas de falsos positivos inferiores al 2% para aliviar la carga de los centros de emergencia. Las solicitudes de patentes para visión por computadora orientada al tráfico aumentaron un 340% en 2024, lo que refleja una mayor intensidad en investigación y desarrollo (I+D). Las alianzas en la nube profundizan la diferenciación: Axis se asocia con Azure para una gestión escalable, y AWS colabora con fabricantes de equipos originales de cámaras para agilizar los flujos de implementación.

La competencia también depende de los modelos comerciales; los servicios gestionados resuenan con las agencias con restricciones de efectivo que buscan gastos predecibles. Los proveedores que ofrecen financiamiento integral y contratos basados en resultados obtienen ventaja, especialmente a medida que proliferan los corredores público-privados. A medida que el mercado de detección automática de incidentes basada en video madura, la amplitud de integración, la precisión de las soluciones y la creatividad en el financiamiento decidirán a los ganadores a largo plazo.

Líderes de la Industria de Detección Automática de Incidentes Basada en Video en EE. UU.

Iteris Inc.

Teledyne FLIR LLC

Axis Communications AB

Citilog SAS

Sensys Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Iteris obtuvo un contrato de USD 45 millones con el Departamento de Transporte de Texas para cubrir 800 millas de autopistas interestatales con detección de incidentes mediante IA.

- Agosto de 2025: NVIDIA presentó Metropolis para Transporte, unificando la IA en el borde con análisis en la nube para detección en menos de un segundo.

- Julio de 2025: Teledyne FLIR finalizó su adquisición de TrafficVision por USD 125 millones para fortalecer las soluciones en túneles y condiciones meteorológicas adversas.

- Junio de 2025: El Departamento de Transporte de California otorgó a Siemens Mobility un contrato de servicios gestionados de USD 180 millones para 1.200 sistemas de detección de circulación en sentido contrario.

- Mayo de 2025: Axis Communications se asoció con Microsoft Azure para lanzar análisis de tráfico nativos en la nube, simplificando la escalabilidad multiestado.

- Marzo de 2025: Bosch Security Systems lanzó un conjunto de detección de IA con un 98% de precisión ajustado para los patrones de tráfico locales.

Alcance del Informe del Mercado de Detección Automática de Incidentes Basada en Video en EE. UU.

| Hardware | Cámaras |

| Sensores | |

| Dispositivos de Borde | |

| Software | Motores de Análisis |

| Paneles de Control de Detección de Incidentes | |

| Servicios | Implementación |

| Servicios Gestionados | |

| Capacitación y Soporte |

| Local |

| Basado en la Nube |

| Híbrido |

| Monitoreo de Tráfico Urbano |

| Detección de Incidentes en Autopistas |

| Vigilancia en Túneles |

| Ferroviario y Transporte Masivo |

| Infraestructura Aeroportuaria |

| Otras Aplicaciones |

| Departamentos de Transporte |

| Operadores de Peaje |

| Autoridades de Ciudades Inteligentes |

| Aeropuertos y Puertos Marítimos |

| Operadores Ferroviarios |

| Agencias de Aplicación de la Ley |

| Otros Usuarios Finales |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Componente | Hardware | Cámaras |

| Sensores | ||

| Dispositivos de Borde | ||

| Software | Motores de Análisis | |

| Paneles de Control de Detección de Incidentes | ||

| Servicios | Implementación | |

| Servicios Gestionados | ||

| Capacitación y Soporte | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Aplicación | Monitoreo de Tráfico Urbano | |

| Detección de Incidentes en Autopistas | ||

| Vigilancia en Túneles | ||

| Ferroviario y Transporte Masivo | ||

| Infraestructura Aeroportuaria | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Departamentos de Transporte | |

| Operadores de Peaje | ||

| Autoridades de Ciudades Inteligentes | ||

| Aeropuertos y Puertos Marítimos | ||

| Operadores Ferroviarios | ||

| Agencias de Aplicación de la Ley | ||

| Otros Usuarios Finales | ||

| Por Región | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de detección automática de incidentes basada en video en EE. UU. en 2025?

Se sitúa en USD 473,22 millones y se proyecta que casi se duplique para 2030 a una CAGR del 16,12%.

¿Qué componente lidera el gasto?

El hardware listo para el borde concentra el 53,7% de los ingresos de 2024 debido a la amplia instalación de cámaras y procesadores.

¿Qué impulsa el segmento de mayor crecimiento?

Los contratos de servicios gestionados crecen a una CAGR del 17% a medida que las agencias prefieren presupuestos operativos frente a compras de capital únicas.

¿Qué región muestra el mayor potencial de crecimiento?

Los estados del Oeste registran una CAGR del 18,1%, impulsados por los mandatos Vision Zero de California y las alianzas público-privadas de corredores inteligentes.

¿Por qué las aplicaciones en túneles se están expandiendo rápidamente?

Las evaluaciones de seguridad reforzadas y la mejora en la fusión de cámaras térmicas y visibles impulsan la vigilancia en túneles a una CAGR del 18,4%.

¿Cómo están abordando las agencias las preocupaciones por sesgo algorítmico?

Los estados ahora exigen auditorías independientes durante las adquisiciones, lo que extiende los ciclos de evaluación pero estandariza los parámetros de referencia de equidad.

Última actualización de la página el: