Taille et part du marché américain de la détection automatique d'incidents par vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

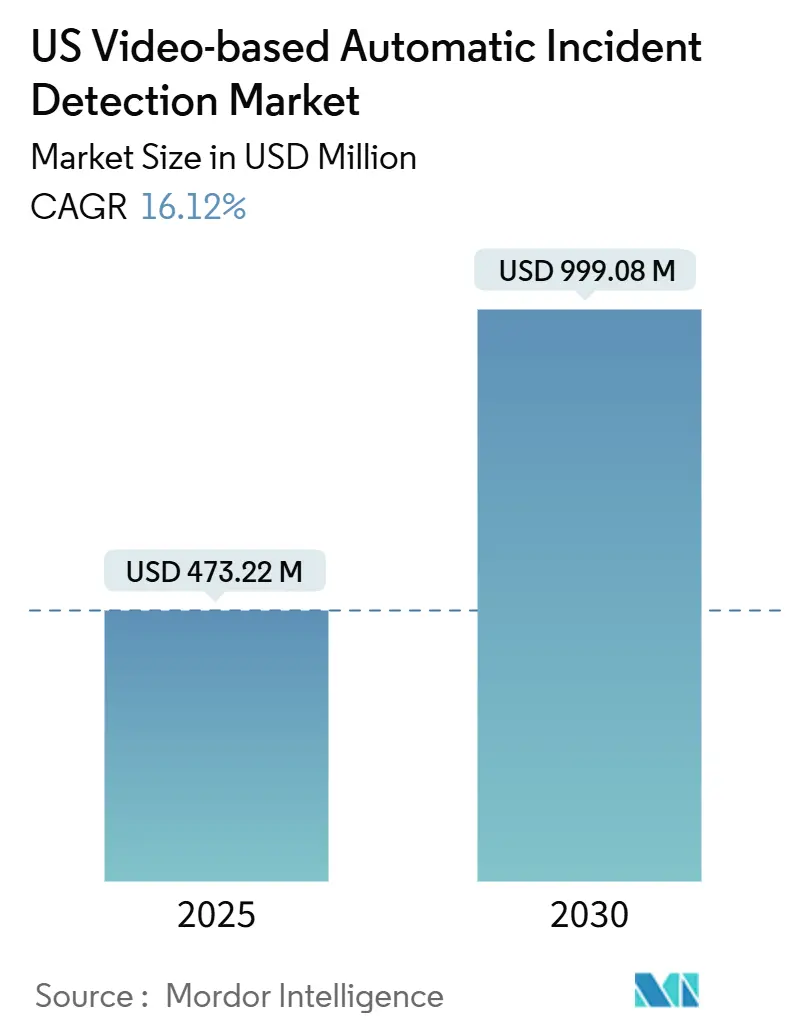

| Taille du Marché (2025) | 473.22 Millions de dollars américains |

| Taille du Marché (2030) | 999.08 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 16.12% CAGR |

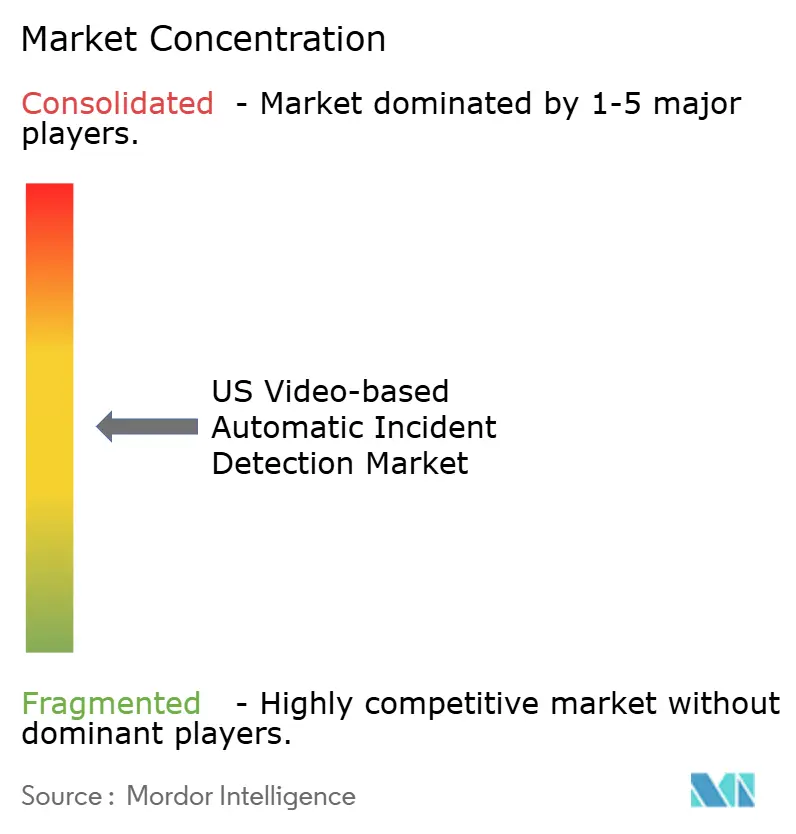

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la détection automatique d'incidents par vidéo par Mordor Intelligence

Le marché américain de la détection automatique d'incidents par vidéo a atteint 473,22 millions USD en 2025 et devrait atteindre 999,08 millions USD d'ici 2030, reflétant un CAGR robuste de 16,12 % sur la période de prévision. Cette expansion découle du cadre fédéral Vision Zéro, des investissements croissants des États dans les autoroutes intelligentes et du soutien politique bipartisan aux technologies qui réduisent les délais d'intervention d'urgence tout en limitant les accidents secondaires. Les plateformes matérielles dominent les dépenses actuelles, mais la transition vers les services gérés et l'analytique native dans le cloud s'accélère à mesure que les agences de transport privilégient la flexibilité opérationnelle. Les dynamiques régionales amplifient la croissance : les États du Sud allouent des budgets records à la modernisation des autoroutes interétatiques, les États de l'Ouest avancent rapidement avec des mandats de détection de sens interdit, et les fournisseurs de technologies forment des partenariats pour livrer des solutions intégrées. Ces facteurs se combinent pour créer un environnement fertile pour les fournisseurs capables de prouver une haute précision de détection, de faibles taux de faux positifs et des capacités de déploiement rapide.

Points clés du rapport

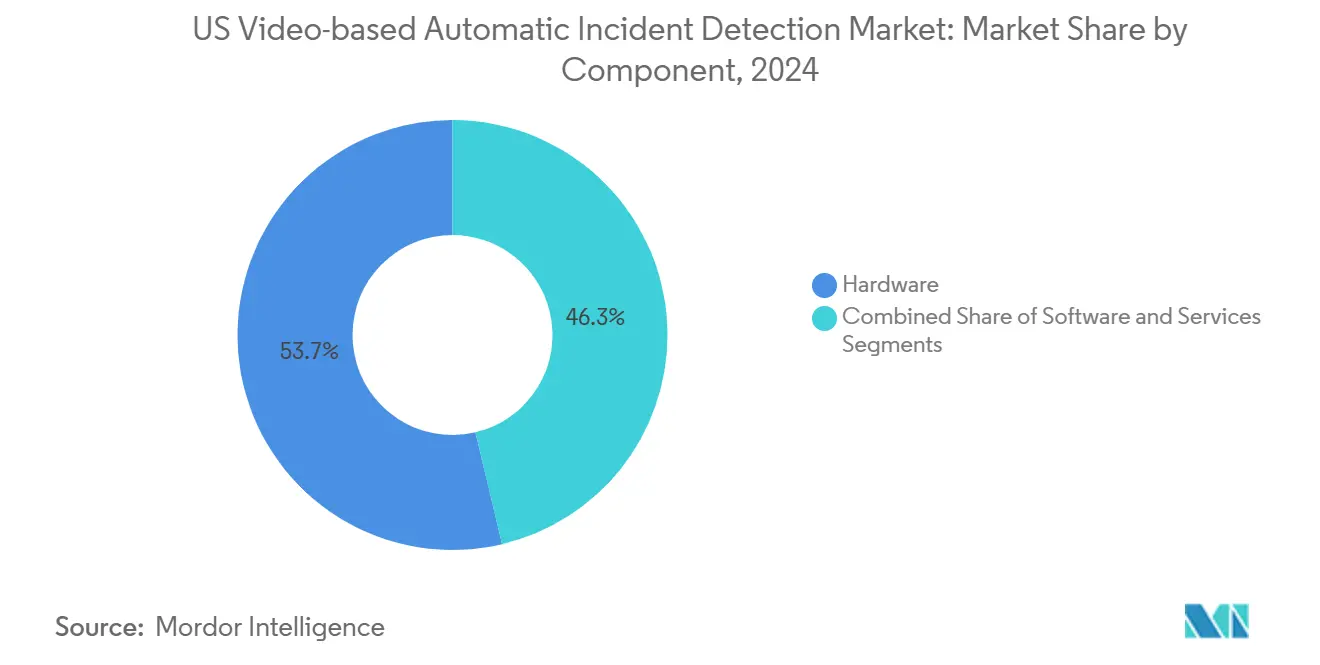

- Par composant, le matériel a capturé 53,7 % de la part du marché américain de la détection automatique d'incidents par vidéo en 2024 ; les services devraient se développer à un CAGR de 17 % jusqu'en 2030.

- Par modèle de déploiement, les solutions sur site représentaient 54,71 % de la taille du marché américain de la détection automatique d'incidents par vidéo en 2024, tandis que les plateformes basées sur le cloud devraient progresser à un CAGR de 17,5 % jusqu'en 2030.

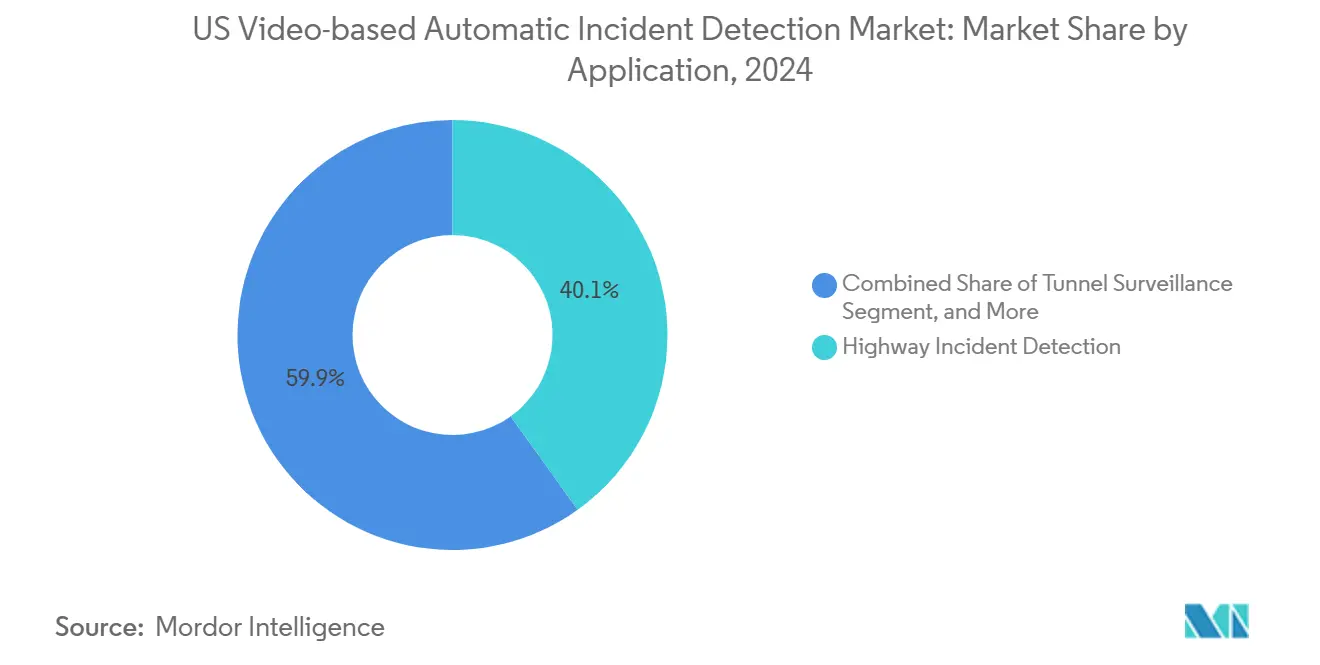

- Par application, la détection d'incidents sur autoroute représentait une part de 40,1 % de la taille du marché américain de la détection automatique d'incidents par vidéo en 2024, et la surveillance des tunnels devrait croître à un CAGR de 18,4 % jusqu'en 2030.

- Par utilisateur final, les départements des transports représentaient une part de 39,02 % de la taille du marché américain de la détection automatique d'incidents par vidéo en 2024 ; les autorités des villes intelligentes devraient afficher le CAGR le plus rapide à 18,9 % jusqu'en 2030.

- Par région, le Sud était en tête avec une part de revenus de 36,88 % du marché américain de la détection automatique d'incidents par vidéo en 2024, tandis que la région Ouest devrait enregistrer le CAGR le plus élevé de 18,1 % de 2024 à 2030.

Tendances et perspectives du marché américain de la détection automatique d'incidents par vidéo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide des politiques Vision Zéro | +3.2% | National, avec des gains précoces en Californie, New York, Washington | Moyen terme (2 à 4 ans) |

| Mandats pour les systèmes de détection de sens interdit sur les bretelles d'autoroutes interétatiques | +2.8% | Régions Sud et Ouest, expansion nationale | Court terme (≤ 2 ans) |

| Intégration croissante de caméras de bord dotées d'IA | +4.1% | National, avec les pôles technologiques en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Financement public-privé croissant pour les projets de corridors intelligents | +2.9% | Régions Nord-Est et Ouest, corridors fédéraux d'autoroutes | Long terme (≥ 4 ans) |

| Adoption de plateformes d'analytique vidéo natives dans le cloud | +1.8% | National, avec un retard dans les zones rurales | Moyen terme (2 à 4 ans) |

| Pivot des départements des transports des États vers des contrats de services gérés groupés | +1.4% | National, avec les États aux budgets contraints en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des politiques Vision Zéro

L'adoption de Vision Zéro a accéléré l'utilisation de la détection automatique d'incidents dans 45 États, faisant passer la sécurité routière d'un modèle réactif à un modèle prédictif. En 2024, les directives de la Federal Highway Administration ont exigé que les États recevant des fonds de sécurité démontrent des progrès vers zéro décès, déclenchant une augmentation immédiate des achats de technologies. La Californie a démontré une réduction de 23 % des délais d'intervention d'urgence après le déploiement de ces systèmes, incitant New York et Washington à les reproduire. La National Highway Traffic Safety Administration a ensuite confirmé une baisse de 31 % des accidents secondaires sur les corridors équipés, fournissant aux agences une justification étayée par des données pour l'expansion.[1]National Highway Traffic Safety Administration, "Faits sur la sécurité routière : conduite à contresens," Département américain des transports, nhtsa.gov À mesure que les États élargissent les périmètres de Vision Zéro pour englober les zones piétonnes et les zones de travaux, la demande augmente pour des caméras équipées de modèles d'IA sophistiqués répondant au critère de détection en 30 secondes.

Mandats pour les systèmes de détection de sens interdit sur les bretelles d'autoroutes interétatiques

Les directives du Congrès ont fait de la détection de sens interdit une priorité à court terme, canalisée à travers 2,3 milliards USD de financement dédié provenant de l'Infrastructure Investment and Jobs Act.[2]Infrastructure Investment and Jobs Act, "Infrastructure de transport intelligente," congress.gov Douze États ont achevé des déploiements à l'échelle de l'État en 2024, et le Texas à lui seul a installé 847 systèmes avec une précision de 94 %, façonnant les normes techniques nationales. Les fournisseurs rapportent que les volumes de commandes ont quadruplé par rapport à 2023, les agences se précipitant pour respecter la date limite de conformité fédérale de 2025. Les protocoles d'intégration standardisés permettent une mise à l'échelle rapide sans nécessiter de refonte des centres existants, réduisant le délai de déploiement moyen de six mois.

Intégration croissante de caméras de bord dotées d'IA

L'informatique en périphérie déplace le traitement des clouds centralisés vers le matériel des caméras, offrant une réponse en moins d'une seconde même sur les routes à bande passante limitée. Les partenariats de NVIDIA ont produit des caméras exécutant simultanément plusieurs modèles d'IA, prenant en charge l'analytique des incidents, de la météo et des flux sur l'appareil.[3]NVIDIA Corporation, "Lancement de la plateforme Metropolis pour le transport," nvidia.com Le Département des transports impose désormais du matériel prêt pour la périphérie pour les nouvelles constructions, garantissant la résilience lors des pannes de réseau. Ce pivot architectural réduit également les coûts des centres de données et ouvre des déploiements ruraux où le raccordement par fibre optique est rare.

Financement public-privé croissant pour les projets de corridors intelligents

Les partenariats public-privé ont mobilisé 8,7 milliards USD vers des corridors intelligents multi-États, souvent structurés comme des contrats de services gérés sur 20 ans liés à des indicateurs de performance. Le modèle de la Coalition du corridor I-95 réduit les coûts par mile de 42 % en agrégeant la demande entre les juridictions, tandis que les garanties de prêts fédéraux réduisent le risque de financement privé. Les partenaires privés introduisent des cycles de renouvellement technologique plus rapides et des efficacités de chaîne d'approvisionnement que la plupart des agences ne peuvent pas atteindre de manière indépendante, stimulant l'adoption au-delà des grandes zones métropolitaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de modernisation des réseaux analogiques hérités | −2.1% | National ; États à infrastructure ancienne | Moyen terme (2 à 4 ans) |

| Préoccupations relatives aux biais algorithmiques retardant les achats | −1.3% | National ; États progressistes plus actifs | Court terme (≤ 2 ans) |

| Raccordement par fibre optique limité sur les autoroutes rurales | −1.8% | Zones rurales à l'échelle nationale | Long terme (≥ 4 ans) |

| Risque de contentieux sur la protection des données en vertu des lois sur la surveillance | −0.9% | États dotés de lois strictes sur la vie privée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de modernisation des réseaux de caméras analogiques hérités

Trente-quatre États s'appuient encore sur des caméras analogiques qui ne peuvent pas prendre en charge l'analytique IA, forçant un remplacement complet à 125 000 USD par mile d'autoroute. La Pennsylvanie a constaté que 78 % des unités étaient en dessous des spécifications minimales de résolution, rendant les mises à niveau partielles impraticables. Les subventions couvrent rarement plus de la moitié des besoins en capital, incitant les agences à adopter des déploiements par phases qui fragmentent la couverture du système et diminuent leur impact global. Le financement obligataire et les budgets pluriannuels aident, mais le coût reste un frein principal sur le marché de la détection automatique d'incidents par vidéo.

Préoccupations relatives aux biais algorithmiques déclenchant des retards dans les achats

Dix-huit États ont prolongé leurs cycles d'évaluation pour auditer les algorithmes d'IA en matière de biais, après que des études de la société civile ont révélé des taux de faux positifs divergents selon les communautés. Cette vérification élargie étend les délais d'achat de 12 à 24 mois et augmente les coûts d'assurance responsabilité des fournisseurs. Le cadre de test du National Institute of Standards and Technology à venir promet des critères harmonisés, mais l'incertitude maintient certains projets en suspens, ralentissant la croissance à court terme dans le secteur de la détection automatique d'incidents par vidéo.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel de périphérie se renforce, les services gérés s'accélèrent

Le matériel a conservé une part de 53,7 % du marché de la détection automatique d'incidents par vidéo en 2024, soulignant les exigences en capital élevé pour les caméras robustifiées et les processeurs de périphérie. Les services, cependant, affichent le CAGR le plus rapide à 17 % à mesure que les agences pivotent vers des contrats à la consommation regroupant déploiement, analytique et maintenance. Cette structure aligne les dépenses avec les budgets annuels et garantit des mises à niveau continues sans nouvelles dépenses en capital. Les spécialistes de la mise en œuvre commandent des tarifs premium en raison de la complexité de l'intégration des plateformes d'IA avec les centres de trafic hérités. En conséquence, les agences optant pour les services gérés ont réduit les délais de déploiement de 34 %, positionnant les services pour éroder la domination du matériel sur l'horizon de prévision.

Le logiciel reste une part plus petite mais gagne du terrain grâce à une analytique modulaire qui se connecte aux tableaux de bord cloud. Les fournisseurs intègrent des opérations d'apprentissage automatique pour pousser les mises à jour automatiquement, enrichissant les fonctionnalités sans remplacement de matériel. Dans l'ensemble, la dynamique des composants illustre comment les pressions budgétaires et les cycles technologiques convergent pour diversifier les schémas de dépenses sur le marché de la détection automatique d'incidents par vidéo.

Par modèle de déploiement : les architectures hybrides font le pont entre le cloud et la périphérie

Les déploiements sur site détenaient une part de 54,71 % en 2024, reflétant les préférences des États pour la souveraineté des données et une latence minimale. Le matériel de périphérie traite les incidents localement, puis diffuse les métadonnées dans des référentiels centralisés, établissant un équilibre entre vitesse et analyse historique. Les plateformes cloud, enregistrant un CAGR de 17,5 %, capitalisent sur ce paradigme périphérie plus cloud, offrant aux agences des tableaux de bord centralisés tout en déchargeant la maintenance de l'infrastructure sur des hyperscalers certifiés. L'autorisation FedRAMP de Microsoft Azure Government répond aux obstacles de sécurité, et le partenariat transport 2024 d'Amazon Web Services signale un investissement croissant des fournisseurs dans les solutions de trafic du secteur public.

Les modèles hybrides dominent désormais les nouveaux appels d'offres, tissant l'analytique cloud au-dessus des moteurs d'inférence locaux. Les agences exploitent l'élasticité du cloud pour le stockage à long terme et le réentraînement de l'apprentissage automatique, tout en maintenant des capacités de prise de décision en temps réel sur site. Cette architecture sous-tend la prochaine évolution du marché de la détection automatique d'incidents par vidéo, débloquant l'échelle sans compromettre la latence de réponse aux incidents.

Par application : la surveillance des tunnels passe de niche à nécessité

La surveillance des autoroutes représentait 40,1 % de la demande de 2024, ancrant la taille du marché de la détection automatique d'incidents par vidéo en raison de son kilométrage considérable et de sa haute densité de trafic. La surveillance des tunnels, historiquement un marché de niche, devrait s'accélérer à un CAGR de 18,4 % à mesure que les examens de sécurité des infrastructures mettent en évidence des risques élevés dans les corridors confinés. La fusion de capteurs thermiques et visibles offre désormais une précision de 96 % dans les tunnels remplis de fumée, comme l'a prouvé la mise à niveau 2024 de la Port Authority of New York and New Jersey. Les cas d'utilisation en milieu urbain, ferroviaire et aéroportuaire génèrent une demande incrémentale mais nécessitent des algorithmes adaptés pour gérer des environnements d'éclairage, météorologiques et opérationnels complexes.

Les fournisseurs de détection d'incidents s'adaptent en créant des packs d'applications modulaires optimisés pour chaque environnement, élargissant leur portée de marché tout en exploitant des modèles de base communs. Cette stratégie élève la surveillance des tunnels du pilote expérimental au vecteur de croissance principal dans le marché plus large de la détection automatique d'incidents par vidéo.

Par utilisateur final : les autorités des villes intelligentes déclenchent des synergies inter-domaines

Les départements des transports ont capturé 39,02 % de la valeur 2024, reflétant la responsabilité légale en matière de sécurité interétatique. Les administrations des villes intelligentes, cependant, se développent à un CAGR de 18,9 % à mesure que les municipalités intègrent la détection d'incidents dans des plateformes de mobilité urbaine plus larges. L'intégration de caméras IA avec des signaux adaptatifs et des balises de véhicules connectés débloque des synergies dans la gestion de la congestion, le contrôle des émissions et les services d'urgence. Les subventions fédérales du Smart City Challenge catalysent l'adoption parmi les villes de taille moyenne, élargissant le bassin d'acheteurs au-delà des agences autoroutières traditionnelles.

Les opérateurs de routes à péage et les autorités aéroportuaires adoptent également la technologie pour améliorer le débit et la sécurité, mais les cycles d'achat diffèrent en termes de gouvernance, de financement et de métriques de retour sur investissement. Ces profils d'acheteurs diversifiés obligent les fournisseurs à concevoir des modèles commerciaux flexibles, allant des ventes en capital aux services gérés basés sur la performance, élargissant la demande adressable dans le secteur de la détection automatique d'incidents par vidéo.

Analyse géographique

Le Sud conserve une part de 36,88 %, car les vastes réseaux d'autoroutes interétatiques au Texas, en Floride et en Géorgie nécessitent une couverture d'incidents à grande échelle. La construction de 1 200 caméras en Géorgie illustre l'engagement de la région, tandis que les corridors exposés aux ouragans s'appuient sur des alertes automatisées pour orchestrer des évacuations rapides, renforçant l'adoption.

L'Ouest mène la croissance avec un CAGR de 18,1 %, alimenté par le programme Vision Zéro de 1,2 milliard USD de la Californie et les partenariats public-privé de corridors de Washington. La proximité des pôles technologiques de la Silicon Valley et de Seattle accélère les tests pilotes et le transfert de connaissances. Le banc d'essai de véhicules connectés sur l'Interstate 80 du Nevada illustre la synergie inter-canaux, mariant la télémétrie des véhicules aux caméras IA pour enrichir la conscience situationnelle.

Les États du Nord-Est sont confrontés à une infrastructure vieillissante ; 67 % des caméras ne répondent pas aux normes d'analytique modernes, selon l'audit de la Pennsylvanie. Les efforts multi-États le long du corridor I-95 visent à harmoniser les spécifications et à mutualiser les achats, recherchant des économies d'échelle similaires à celles des modèles occidentaux. Les incitations fédérales pénalisent les déploiements en retard, poussant les budgets vers la modernisation malgré les contraintes fiscales.

L'adoption dans le Midwest progresse régulièrement, portée par des corridors à fort trafic de fret essentiels aux chaînes d'approvisionnement nationales. Les conditions météorologiques hivernales sévères soulignent la valeur des alertes rapides aux incidents, bien que la concurrence budgétaire avec la réhabilitation des ponts tempère la vitesse des dépenses. Collectivement, les variations régionales créent une mosaïque d'opportunités, positionnant le marché de la détection automatique d'incidents par vidéo pour une expansion nationale soutenue.

Paysage concurrentiel

La structure du marché reste modérément fragmentée, avec des intégrateurs de trafic historiques, des innovateurs en semi-conducteurs et des acteurs d'infrastructure télécom en concurrence pour des parts de marché. Iteris et Siemens Mobility s'appuient sur des relations de longue date avec les agences, tandis que NVIDIA et Intel intègrent des accélérateurs IA dans les caméras de nouvelle génération, élevant les critères de performance. L'acquisition de TrafficVision par Teledyne FLIR fusionne l'imagerie thermique avec l'analytique, signalant une consolidation parmi les spécialistes complémentaires.[4]Teledyne FLIR LLC, "Finalisation de l'acquisition de TrafficVision," teledyne.com

La maîtrise de l'informatique en périphérie est devenue une exigence incontournable ; les fournisseurs mettent en avant une détection en moins d'une seconde et des taux de faux positifs inférieurs à 2 % pour alléger la charge de travail des centres d'urgence. Les dépôts de brevets pour la vision par ordinateur axée sur le trafic ont augmenté de 340 % en 2024, reflétant une intensité accrue de recherche et développement. Les alliances cloud approfondissent la différenciation : Axis s'associe à Azure pour une gestion évolutive, et AWS collabore avec les fabricants de caméras pour rationaliser les pipelines de déploiement.

La concurrence repose également sur les modèles commerciaux ; les services gérés trouvent un écho auprès des agences aux ressources limitées qui recherchent des dépenses prévisibles. Les fournisseurs proposant un financement clé en main et des contrats basés sur les résultats prennent l'avantage, notamment à mesure que les corridors public-privé se multiplient. À mesure que le marché de la détection automatique d'incidents par vidéo arrive à maturité, l'étendue de l'intégration, la précision des solutions et la créativité en matière de financement décideront des gagnants à long terme.

Leaders du secteur américain de la détection automatique d'incidents par vidéo

Iteris Inc.

Teledyne FLIR LLC

Axis Communications AB

Citilog SAS

Sensys Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Iteris a décroché un contrat de 45 millions USD avec le département des transports du Texas pour couvrir 800 miles d'autoroutes interétatiques avec la détection d'incidents par IA.

- Août 2025 : NVIDIA a lancé Metropolis pour le transport, unifiant l'IA en périphérie avec l'analytique cloud pour une détection en moins d'une seconde.

- Juillet 2025 : Teledyne FLIR a finalisé son acquisition de TrafficVision pour 125 millions USD afin de renforcer les solutions pour tunnels et conditions météorologiques défavorables.

- Juin 2025 : Le département des transports de Californie a attribué à Siemens Mobility un contrat de services gérés de 180 millions USD pour 1 200 systèmes de détection de sens interdit.

- Mai 2025 : Axis Communications s'est associé à Microsoft Azure pour lancer une analytique de trafic native dans le cloud, simplifiant la mise à l'échelle multi-États.

- Mars 2025 : Bosch Security Systems a lancé une suite de détection IA avec une précision de 98 % adaptée aux schémas de trafic locaux.

Portée du rapport sur le marché américain de la détection automatique d'incidents par vidéo

| Matériel | Caméras |

| Capteurs | |

| Dispositifs de périphérie | |

| Logiciel | Moteurs d'analytique |

| Tableaux de bord de détection d'incidents | |

| Services | Mise en œuvre |

| Services gérés | |

| Formation et support |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Surveillance de la circulation routière urbaine |

| Détection d'incidents sur autoroute |

| Surveillance des tunnels |

| Rail et transport en commun de masse |

| Infrastructure aéroportuaire |

| Autres applications |

| Départements des transports |

| Opérateurs de péage |

| Autorités des villes intelligentes |

| Aéroports et ports maritimes |

| Opérateurs ferroviaires |

| Agences d'application de la loi |

| Autres utilisateurs finaux |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par composant | Matériel | Caméras |

| Capteurs | ||

| Dispositifs de périphérie | ||

| Logiciel | Moteurs d'analytique | |

| Tableaux de bord de détection d'incidents | ||

| Services | Mise en œuvre | |

| Services gérés | ||

| Formation et support | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par application | Surveillance de la circulation routière urbaine | |

| Détection d'incidents sur autoroute | ||

| Surveillance des tunnels | ||

| Rail et transport en commun de masse | ||

| Infrastructure aéroportuaire | ||

| Autres applications | ||

| Par utilisateur final | Départements des transports | |

| Opérateurs de péage | ||

| Autorités des villes intelligentes | ||

| Aéroports et ports maritimes | ||

| Opérateurs ferroviaires | ||

| Agences d'application de la loi | ||

| Autres utilisateurs finaux | ||

| Par région | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain de la détection automatique d'incidents par vidéo en 2025 ?

Il s'élève à 473,22 millions USD et devrait presque doubler d'ici 2030 à un CAGR de 16,12 %.

Quel composant domine les dépenses ?

Le matériel de périphérie détient 53,7 % des revenus 2024 en raison des installations généralisées de caméras et de processeurs.

Qu'est-ce qui stimule le segment à la croissance la plus rapide ?

Les contrats de services gérés croissent à un CAGR de 17 % à mesure que les agences privilégient les budgets opérationnels aux achats en capital uniques.

Quelle région présente le plus fort potentiel de croissance ?

Les États de l'Ouest affichent un CAGR de 18,1 %, propulsé par les mandats Vision Zéro de la Californie et les partenariats public-privé de corridors intelligents.

Pourquoi les applications en tunnel se développent-elles rapidement ?

Les évaluations de sécurité renforcées et l'amélioration de la fusion de caméras thermiques et visibles poussent la surveillance des tunnels à un CAGR de 18,4 %.

Comment les agences répondent-elles aux préoccupations relatives aux biais algorithmiques ?

Les États imposent désormais des audits indépendants lors des achats, prolongeant les cycles d'évaluation mais standardisant les critères d'équité.

Dernière mise à jour de la page le: