米国ビデオベース自動インシデント検知市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

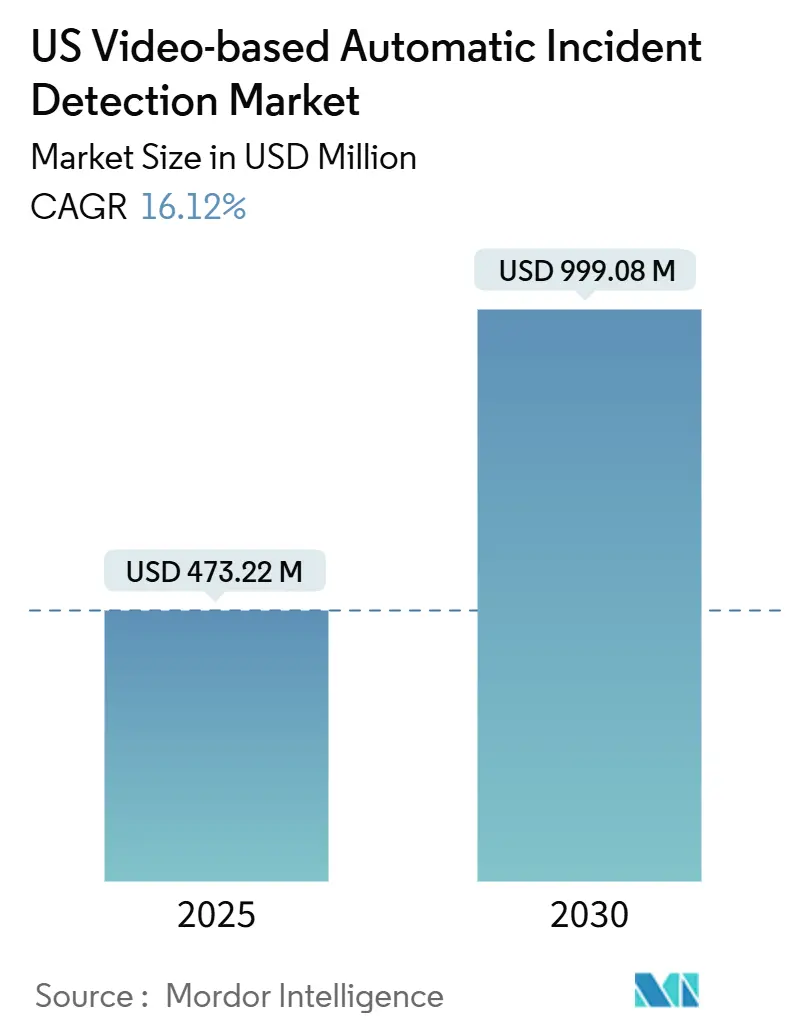

| 市場規模 (2025) | 473.22 百万米ドル |

| 市場規模 (2030) | 999.08 百万米ドル |

| 成長率 (2025 - 2030) | 16.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ビデオベース自動インシデント検知市場分析

米国ビデオベース自動インシデント検知市場は2025年に4億7,322万米ドルに達し、予測期間を通じて堅調な16.12%のCAGRを反映して2030年までに9億9,908万米ドルに達する見込みです。この拡大は、連邦政府のビジョン・ゼロ・フレームワーク、スマートハイウェイへの州投資の増加、および緊急対応時間の短縮と二次事故の抑制を実現する技術への超党派的な政治的支持に起因しています。ハードウェアプラットフォームが現在の支出を支配していますが、運輸機関が運用上の柔軟性を優先するにつれて、マネージドサービスおよびクラウドネイティブ分析への移行が加速しています。地域のダイナミクスが成長を増幅させています。南部の州は州間高速道路の近代化に記録的な予算を配分し、西部の州は逆走検知義務化で先行し、技術サプライヤーは統合ソリューションを提供するためにパートナーシップを形成しています。これらの要因が組み合わさり、高い検知精度、低い誤検知率、および迅速な展開能力を証明できるベンダーにとって肥沃な環境が生まれています。

レポートの主要なポイント

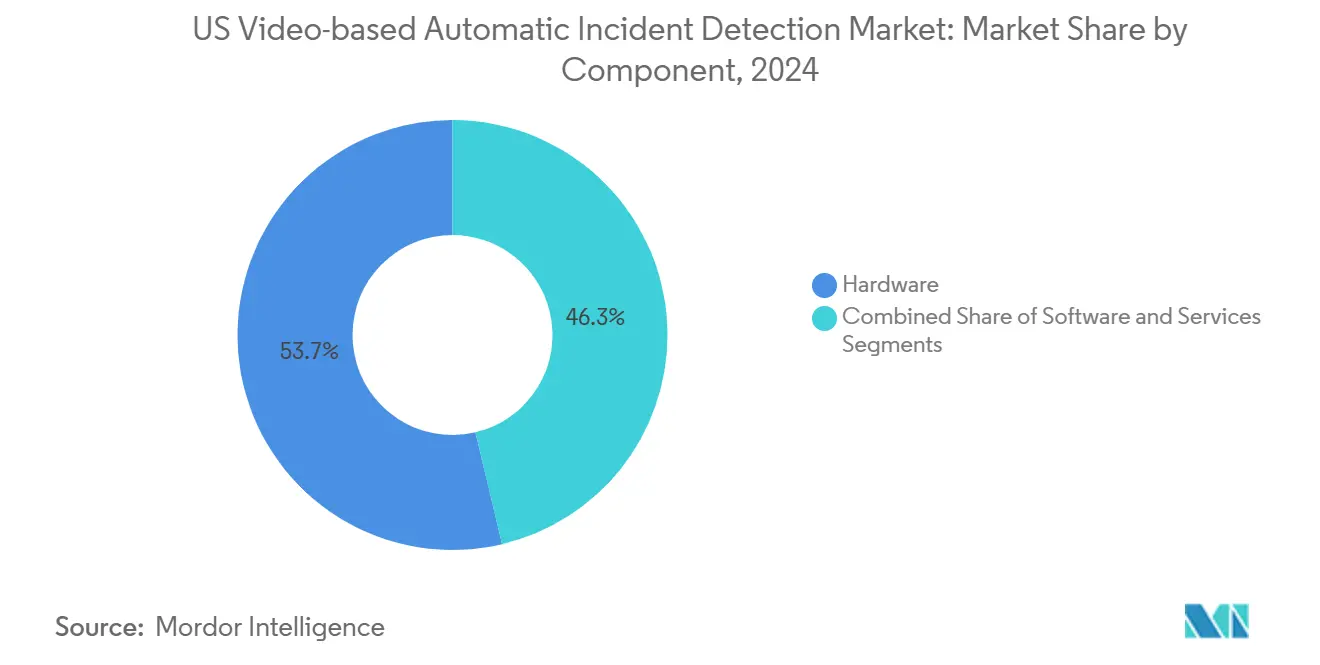

- コンポーネント別では、ハードウェアが2024年の米国ビデオベース自動インシデント検知市場シェアの53.7%を占め、サービスは2030年までに17%のCAGRで拡大すると予測されています。

- 展開モデル別では、オンプレミスソリューションが2024年の米国ビデオベース自動インシデント検知市場規模の54.71%を占め、クラウドベースプラットフォームは2030年までに17.5%のCAGRで成長すると予測されています。

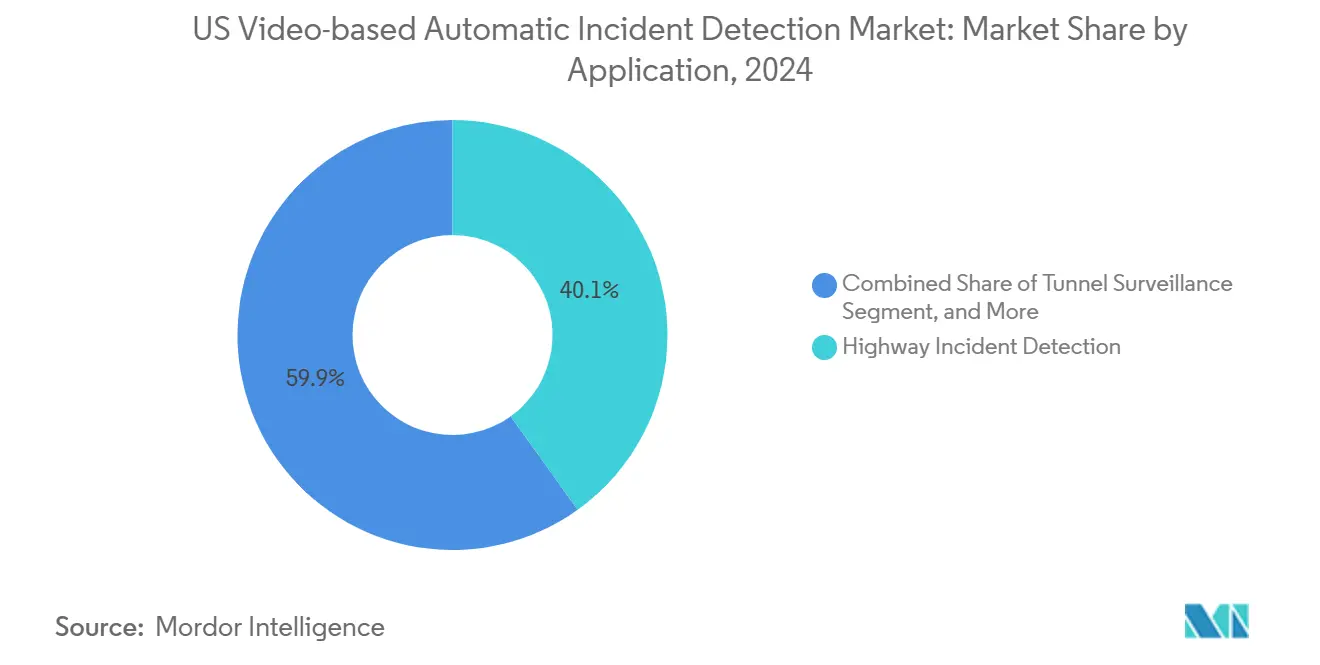

- アプリケーション別では、高速道路インシデント検知が2024年の米国ビデオベース自動インシデント検知市場規模の40.1%のシェアを占め、トンネル監視は2030年までに18.4%のCAGRで成長すると予測されています。

- エンドユーザー別では、運輸省が2024年の米国ビデオベース自動インシデント検知市場規模の39.02%のシェアを占め、スマートシティ当局は2030年までに18.9%の最速CAGRを示すと予測されています。

- 地域別では、南部が2024年の米国ビデオベース自動インシデント検知市場において36.88%の収益シェアでトップとなり、西部地域は2024年から2030年にかけて18.1%の最高CAGRを記録すると予測されています。

米国ビデオベース自動インシデント検知市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジョン・ゼロ政策の急速な展開 | +3.2% | 全国規模、カリフォルニア州・ニューヨーク州・ワシントン州での早期成果 | 中期(2~4年) |

| 州間高速道路ランプにおける逆走検知システムの義務化 | +2.8% | 南部および西部地域、全国的に拡大 | 短期(2年以内) |

| AIを活用したエッジカメラの統合の増加 | +4.1% | 全国規模、テクノロジーハブが採用をリード | 中期(2~4年) |

| スマートコリドープロジェクトへの官民資金調達の増加 | +2.9% | 北東部および西部地域、連邦高速道路コリドー | 長期(4年以上) |

| クラウドネイティブ映像分析プラットフォームの普及 | +1.8% | 全国規模、農村部は遅れ | 中期(2~4年) |

| 州運輸省によるバンドル型マネージドサービス契約へのシフト | +1.4% | 全国規模、予算制約のある州がリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン・ゼロ政策の急速な展開

ビジョン・ゼロの採用により、45州で自動インシデント検知の活用が加速し、交通安全が事後対応型から予測型モデルへと移行しています。2024年には、連邦道路局のガイダンスにより、安全資金を受け取る州は死亡事故ゼロに向けた進捗を示すことが求められ、技術調達の即時増加を引き起こしました。カリフォルニア州はこれらのシステムを導入した後、緊急対応が23%速くなったことを実証し、ニューヨーク州とワシントン州での複製を促しました。国家道路交通安全局はその後、整備されたコリドーにおける二次事故が31%減少したことを確認し、機関に拡大のためのデータに基づく正当性を与えました。[1]国家道路交通安全局、「交通安全ファクト:逆走運転」、米国運輸省、nhtsa.gov 州がビジョン・ゼロの範囲を歩行者ゾーンや作業エリアにまで拡大するにつれて、30秒検知ベンチマークを満たす高度なAIモデルを搭載したカメラへの需要が高まっています。

州間高速道路ランプにおける逆走検知システムの義務化

議会の指令により、逆走検知は近期優先事項となり、インフラ投資・雇用法からの23億米ドルの専用資金を通じて推進されています。[2]インフラ投資・雇用法、「スマート交通インフラ」、congress.gov 2024年には12州が州全体への展開を完了し、テキサス州だけで94%の精度を持つ847システムを設置し、全国的な技術標準を形成しました。ベンダーは、機関が2025年の連邦コンプライアンス期限に間に合わせようと急ぐ中、受注量が2023年比で4倍になったと報告しています。標準化された統合プロトコルにより、既存センターの大規模な改修を必要とせずに迅速なスケーリングが可能となり、平均展開時間が6ヶ月短縮されました。

AIを活用したエッジカメラの統合の増加

エッジコンピューティングは処理を集中型クラウドからカメラハードウェアに移行させ、帯域幅が制限された道路でもサブ秒の応答を実現します。NVIDIAのパートナーシップにより、複数のAIモデルを同時に実行するカメラが生まれ、インシデント、気象、および交通流分析をデバイス上でサポートします。[3]NVIDIA Corporation、「交通向けメトロポリスプラットフォームの発表」、nvidia.com 運輸省は現在、新規建設にエッジ対応ハードウェアを義務付け、ネットワーク障害時の耐障害性を確保しています。このアーキテクチャの転換はデータセンターコストも削減し、光ファイバーバックホールが乏しい農村部への展開を可能にします。

スマートコリドープロジェクトへの官民資金調達の増加

官民パートナーシップにより、複数州にまたがるスマートコリドーに向けて87億米ドルが動員されており、多くの場合、支払いをパフォーマンス指標に連動させた20年間のマネージドサービス契約として構成されています。I-95コリドー連合のモデルは、管轄区域をまたいで需要を集約することでマイルあたりのコストを42%削減し、連邦ローン保証が民間資金調達リスクを低下させます。民間パートナーは、ほとんどの機関が独自に達成できない迅速な技術更新サイクルとサプライチェーンの効率化をもたらし、主要都市圏を超えた採用を促進します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーアナログネットワークの高い改修コスト | −2.1% | 全国規模、旧インフラ州 | 中期(2~4年) |

| 調達を遅らせるアルゴリズムバイアスへの懸念 | −1.3% | 全国規模、進歩的な州でより活発 | 短期(2年以内) |

| 農村高速道路における光ファイバーバックホールの不足 | −1.8% | 全国の農村地帯 | 長期(4年以上) |

| 監視法に基づくデータプライバシー訴訟リスク | −0.9% | 厳格なプライバシー法を持つ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーアナログカメラネットワークの高い改修コスト

34州はまだAI分析をサポートできないアナログカメラに依存しており、高速道路1マイルあたり12万5,000米ドルの完全な交換を余儀なくされています。ペンシルベニア州は、78%のユニットが最低解像度仕様を下回っていることを発見し、部分的なアップグレードを非現実的なものにしています。補助金が資本需要の半分以上をカバーすることはほとんどなく、機関はシステムカバレッジを断片化させ全体的な影響を低下させる段階的展開を採用せざるを得ません。債券融資と複数年予算は助けになりますが、コストはビデオベース自動インシデント検知市場の主要な足かせとなっています。

調達遅延を引き起こすアルゴリズムバイアスへの懸念

市民社会の研究がコミュニティ間で異なる誤検知率を明らかにした後、18州がAIアルゴリズムのバイアス監査のために評価サイクルを延長しました。この拡大された審査により、調達タイムラインが12ヶ月から24ヶ月に延び、ベンダーの賠償責任保険コストが上昇します。米国国立標準技術研究所の今後のテストフレームワークは統一されたベンチマークを約束していますが、不確実性により一部のプロジェクトが宙に浮いたままとなり、ビデオベース自動インシデント検知産業の近期成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:エッジハードウェアが強化され、マネージドサービスが加速

ハードウェアは2024年のビデオベース自動インシデント検知市場の53.7%のシェアを維持し、堅牢なカメラとエッジプロセッサに対する資本集約的な要件を強調しています。しかし、サービスは機関が展開、分析、およびメンテナンスをバンドルした従量課金制契約に移行するにつれて、最速の17%のCAGRを達成します。この構造は費用を年間予算に合わせ、新たな資本支出なしに継続的なアップグレードを確保します。実装スペシャリストは、AIプラットフォームをレガシー交通センターと統合する複雑さのためにプレミアム料金を要求します。その結果、マネージドサービスを選択した機関は展開時間を34%短縮し、予測期間にわたってサービスがハードウェアの優位性を侵食する位置に置かれています。

ソフトウェアはより小さなシェアにとどまりますが、クラウドダッシュボードに接続するモジュール型分析を通じて存在感を高めています。ベンダーは機械学習オペレーションを組み込んで自動的にアップデートをプッシュし、ハードウェアの交換なしに機能を充実させています。全体として、コンポーネントのダイナミクスは、予算圧力と技術サイクルがどのようにビデオベース自動インシデント検知市場全体の支出パターンを多様化させるために収束するかを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドアーキテクチャがクラウドとエッジを橋渡し

オンプレミス展開は2024年に54.71%のシェアを保持し、データ主権と最小限のレイテンシに対する州の選好を反映しています。エッジハードウェアはインシデントをローカルで処理し、メタデータを集中リポジトリにストリーミングして、速度と履歴分析のバランスを取ります。クラウドプラットフォームは17.5%のCAGRを記録し、このエッジプラスクラウドのパラダイムを活用して、インフラの維持管理を認定ハイパースケーラーにオフロードしながら機関に集中型ダッシュボードを提供します。Microsoft Azure GovernmentのFedRAMP認証はセキュリティ上のハードルに対処し、Amazon Web Servicesの2024年の交通パートナーシップは公共部門の交通ソリューションへのベンダー投資の深化を示しています。

ハイブリッドモデルは現在、新規RFPを支配し、ローカル推論エンジンの上にクラウド分析を織り込んでいます。機関はクラウドの弾力性を長期ストレージと機械学習の再トレーニングに活用しながら、オンサイトでのリアルタイム意思決定能力を維持します。このアーキテクチャはビデオベース自動インシデント検知市場の次の進化を支え、インシデント対応レイテンシを損なうことなくスケールを解放します。

アプリケーション別:トンネル監視がニッチから必需品へ

高速道路監視は2024年の需要の40.1%を占め、その膨大な延長距離と高い交通密度によりビデオベース自動インシデント検知市場規模を支えています。歴史的にニッチ市場であったトンネル監視は、インフラセキュリティレビューが閉鎖空間における高いリスクを浮き彫りにするにつれて、18.4%のCAGRで加速すると予測されています。熱可視センサーフュージョンは現在、ニューヨーク・ニュージャージー港湾局の2024年アップグレードで実証されたように、煙が充満したトンネルで96%の精度を実現します。都市道路、鉄道、および空港のユースケースは増分的な需要を生み出しますが、複雑な照明、気象、および運用環境に対応するためのカスタマイズされたアルゴリズムが必要です。

インシデント検知ベンダーは、共通のコアモデルを活用しながら市場リーチを拡大するために、各設定に最適化されたモジュール型アプリケーションパックを作成することで適応しています。この戦略により、トンネル監視は実験的なパイロットからより広いビデオベース自動インシデント検知市場における主流の成長ベクターへと昇格します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:スマートシティ当局がクロスドメインシナジーを点火

運輸省は2024年の価値の39.02%を占め、州間高速道路安全に対する法定責任を反映しています。しかし、スマートシティ行政は、自治体がインシデント検知をより広い都市モビリティプラットフォームに組み込むにつれて、18.9%のCAGRで拡大しています。AIカメラを適応型信号機や接続車両ビーコンと統合することで、渋滞管理、排出ガス制御、および緊急サービス全体にわたるシナジーが解放されます。連邦スマートシティチャレンジ補助金が中規模都市での採用を促進し、従来の高速道路機関を超えた購入者のプールを拡大します。

有料道路事業者と空港当局もスループットと安全性を向上させるためにこの技術を採用していますが、調達サイクルはガバナンス、資金調達、およびROI指標において異なります。これらの多様な購入者プロファイルにより、ベンダーは資本販売からパフォーマンスベースのマネージドサービスまで、柔軟な商業モデルを構築することを余儀なくされ、ビデオベース自動インシデント検知産業内の対応可能な需要を拡大します。

地理的分析

南部はテキサス州、フロリダ州、ジョージア州全体に広がる州間高速道路ネットワークが広域インシデントカバレッジを必要とするため、36.88%のシェアを維持しています。ジョージア州の1,200台のカメラ整備はこの地域のコミットメントを示し、ハリケーン多発コリドーは迅速な避難を調整するための自動アラートに依存し、採用を強化しています。

西部はカリフォルニア州の12億米ドルのビジョン・ゼロプログラムとワシントン州のコリドー官民パートナーシップに後押しされ、18.1%のCAGRで成長をリードしています。シリコンバレーとシアトルのテクノロジークラスターへの近接性がパイロットテストと知識移転を加速させます。ネバダ州のインターステート80接続車両テストベッドは、車両テレメトリとAIカメラを組み合わせて状況認識を豊かにするクロスチャネルシナジーの典型例です。

北東部の州は老朽化したインフラに直面しており、ペンシルベニア州の監査によると、67%のカメラが現代の分析標準を満たしていません。I-95コリドー沿いの複数州の取り組みは、仕様を統一し調達を共同化することを目指し、西部モデルに見られるようなスケール効率を求めています。連邦インセンティブは遅れた展開にペナルティを課し、財政的制約にもかかわらず近代化に向けて予算を促しています。

中西部の採用は、国家サプライチェーンにとって重要な貨物輸送の多いコリドーに牽引されて着実に進んでいます。厳しい冬の気象は迅速なインシデントアラートの価値を強調していますが、橋梁修復との資金競争が支出速度を抑制しています。全体として、地域の多様性がモザイク状の機会を生み出し、ビデオベース自動インシデント検知市場を全国的な持続的拡大に向けて位置付けています。

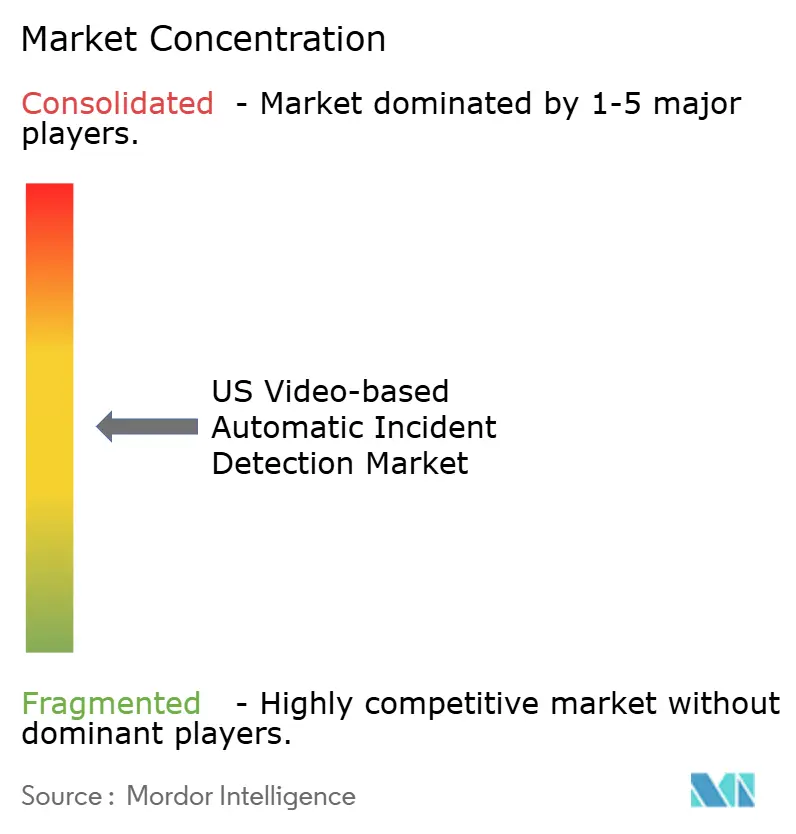

競争環境

市場構造は中程度に断片化したままであり、レガシー交通インテグレーター、半導体イノベーター、および通信インフラプレーヤーが市場シェアを争っています。Iteris と Siemens Mobility は長年の機関との関係を活用し、NVIDIA と Intel は次世代カメラにAIアクセラレーターを組み込んでパフォーマンスベンチマークを引き上げています。Teledyne FLIRによるTrafficVisionの買収は、熱画像と分析を統合し、補完的なスペシャリスト間の統合を示しています。[4]Teledyne FLIR LLC、「TrafficVision買収完了」、teledyne.com

エッジコンピューティングの習熟度は必須要件となっており、ベンダーは緊急センターの作業負荷を軽減するためにサブ秒の検知と2%未満の誤検知率を誇っています。交通特化型コンピュータビジョンの特許出願は2024年に340%増加し、研究開発(R&D)の強度の高まりを反映しています。クラウドアライアンスが差別化を深めています。Axisはスケーラブルな管理のためにAzureとパートナーシップを結び、AWSはカメラOEMと協力して展開パイプラインを合理化しています。

競争は商業モデルにも依存しており、マネージドサービスは予測可能な支出を求める資金制約のある機関に響きます。ターンキーファイナンシングと成果ベースの契約を提供するベンダーは、特に官民コリドーが増殖するにつれて優位性を得ます。ビデオベース自動インシデント検知市場が成熟するにつれて、統合の幅、ソリューションの精度、および資金調達の創造性が長期的な勝者を決定します。

米国ビデオベース自動インシデント検知産業リーダー

Iteris Inc.

Teledyne FLIR LLC

Axis Communications AB

Citilog SAS

Sensys Networks Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Iterisはテキサス州運輸省とAIインシデント検知で州間高速道路800マイルをカバーする4,500万米ドルの契約を締結しました。

- 2025年8月:NVIDIAは交通向けメトロポリスを発表し、サブ秒検知のためにエッジAIとクラウド分析を統合しました。

- 2025年7月:Teledyne FLIRはトンネルおよび悪天候ソリューションを強化するためにTrafficVisionの1億2,500万米ドルの買収を完了しました。

- 2025年6月:カリフォルニア州運輸局はSiemens Mobilityに1,200台の逆走検知システムに対する1億8,000万米ドルのマネージドサービス契約を授与しました。

- 2025年5月:Axis CommunicationsはMicrosoft Azureとパートナーシップを結び、複数州のスケーリングを簡素化するクラウドネイティブ交通分析をリリースしました。

- 2025年3月:Bosch Security Systemsは地域の交通パターンに合わせて調整された98%精度のAI検知スイートを発表しました。

米国ビデオベース自動インシデント検知市場レポートの範囲

| ハードウェア | カメラ |

| センサー | |

| エッジデバイス | |

| ソフトウェア | 分析エンジン |

| インシデント検知ダッシュボード | |

| サービス | 実装 |

| マネージドサービス | |

| トレーニングおよびサポート |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 都市道路交通監視 |

| 高速道路インシデント検知 |

| トンネル監視 |

| 鉄道および大量輸送 |

| 空港インフラ |

| その他のアプリケーション |

| 運輸省 |

| 有料道路事業者 |

| スマートシティ当局 |

| 空港および港湾 |

| 鉄道事業者 |

| 法執行機関 |

| その他のエンドユーザー |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| コンポーネント別 | ハードウェア | カメラ |

| センサー | ||

| エッジデバイス | ||

| ソフトウェア | 分析エンジン | |

| インシデント検知ダッシュボード | ||

| サービス | 実装 | |

| マネージドサービス | ||

| トレーニングおよびサポート | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| アプリケーション別 | 都市道路交通監視 | |

| 高速道路インシデント検知 | ||

| トンネル監視 | ||

| 鉄道および大量輸送 | ||

| 空港インフラ | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 運輸省 | |

| 有料道路事業者 | ||

| スマートシティ当局 | ||

| 空港および港湾 | ||

| 鉄道事業者 | ||

| 法執行機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要な質問

2025年における米国ビデオベース自動インシデント検知市場の規模はどのくらいですか?

4億7,322万米ドルに達しており、16.12%のCAGRで2030年までにほぼ倍増すると予測されています。

どのコンポーネントが支出をリードしていますか?

エッジ対応ハードウェアは、カメラとプロセッサの広範な設置により2024年収益の53.7%を占めています。

最も成長が速いセグメントを牽引するものは何ですか?

機関が一時的な資本購入よりも運用予算を優先するにつれて、マネージドサービス契約は17%のCAGRで成長しています。

どの地域が最も高い成長ポテンシャルを示していますか?

西部の州はカリフォルニア州のビジョン・ゼロ義務化とスマートコリドー官民パートナーシップに後押しされて18.1%のCAGRを記録しています。

なぜトンネルアプリケーションが急速に拡大しているのですか?

セキュリティ評価の強化と熱可視カメラフュージョンの改善により、トンネル監視は18.4%のCAGRに押し上げられています。

機関はアルゴリズムバイアスへの懸念にどのように対処していますか?

州は現在、調達時に独立した監査を義務付けており、評価サイクルを延長しながらも公平性ベンチマークを標準化しています。

最終更新日: