Marktgröße und Marktanteil des US Marktes für videobasierte automatische Vorfallserkennung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

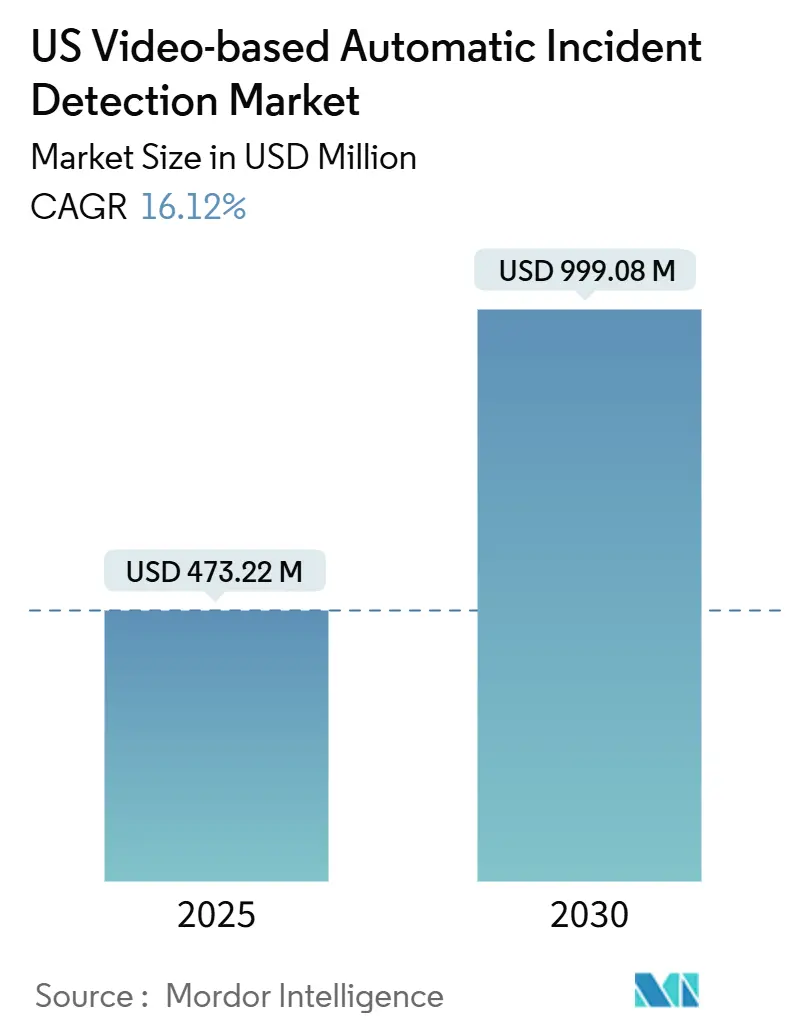

| Marktgröße (2025) | 473.22 Millionen US-Dollar |

| Marktgröße (2030) | 999.08 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US Marktes für videobasierte automatische Vorfallserkennung von Mordor Intelligence

Der US Markt für videobasierte automatische Vorfallserkennung erreichte im Jahr 2025 einen Wert von 473,22 Millionen USD und wird bis 2030 voraussichtlich 999,08 Millionen USD erreichen, was einer robusten CAGR von 16,12 % über den Prognosezeitraum entspricht. Diese Expansion ist auf den bundesweiten Vision-Zero-Rahmen, wachsende staatliche Investitionen in intelligente Autobahnen und parteiübergreifende politische Unterstützung für Technologien zurückzuführen, die die Notfallreaktionszeiten verkürzen und gleichzeitig Folgeunfälle reduzieren. Hardware-Plattformen dominieren die heutigen Ausgaben, doch die Verlagerung hin zu verwalteten Diensten und Cloud-nativer Analytik beschleunigt sich, da Verkehrsbehörden der betrieblichen Flexibilität Priorität einräumen. Regionale Dynamiken verstärken das Wachstum: Südstaaten weisen Rekordbudgets für die Modernisierung von Bundesstraßen aus, westliche Bundesstaaten eilen mit Mandaten zur Erkennung von Geisterfahrern voran, und Technologieanbieter schließen Partnerschaften, um integrierte Lösungen zu liefern. Diese Faktoren schaffen zusammen ein fruchtbares Umfeld für Anbieter, die hohe Erkennungsgenauigkeit, niedrige Falsch-Positiv-Raten und schnelle Bereitstellungsfähigkeiten nachweisen können.

Wichtigste Erkenntnisse des Berichts

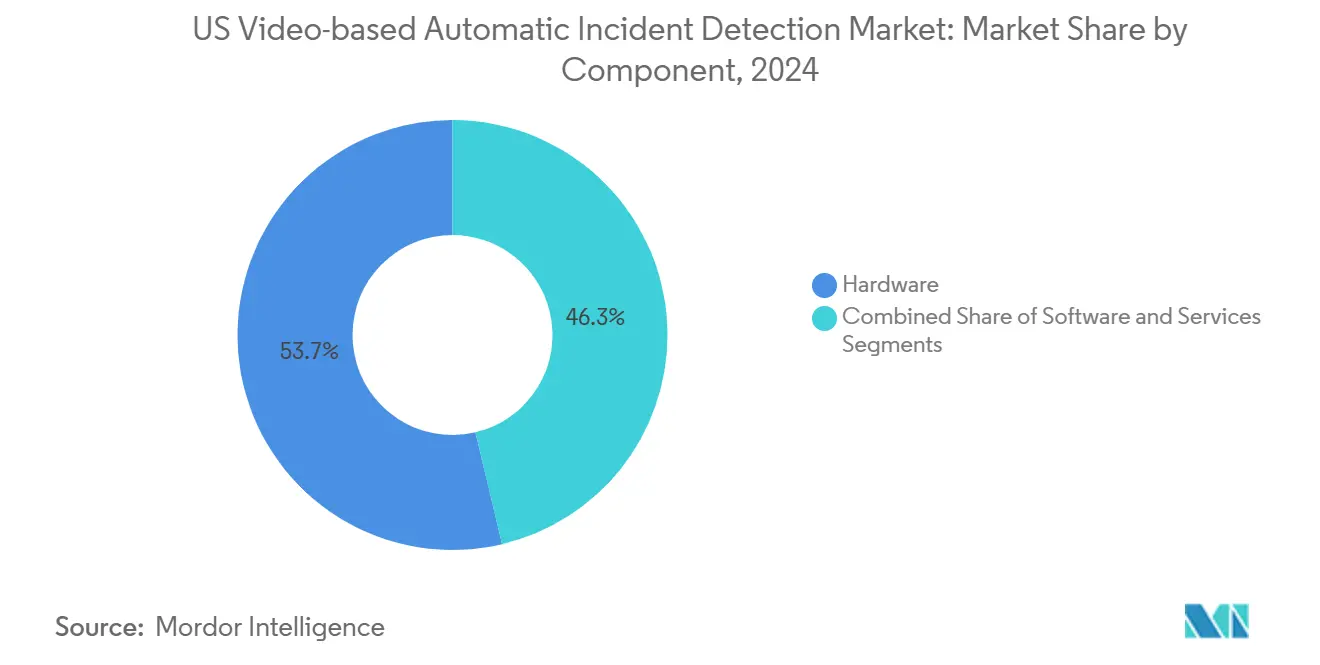

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 53,7 % des US Marktes für videobasierte automatische Vorfallserkennung auf Hardware; für Dienstleistungen wird bis 2030 eine CAGR von 17 % prognostiziert.

- Nach Bereitstellungsmodell entfielen On-Premise-Lösungen im Jahr 2024 auf 54,71 % der Marktgröße des US Marktes für videobasierte automatische Vorfallserkennung, während Cloud-basierte Plattformen bis 2030 voraussichtlich mit einer CAGR von 17,5 % wachsen werden.

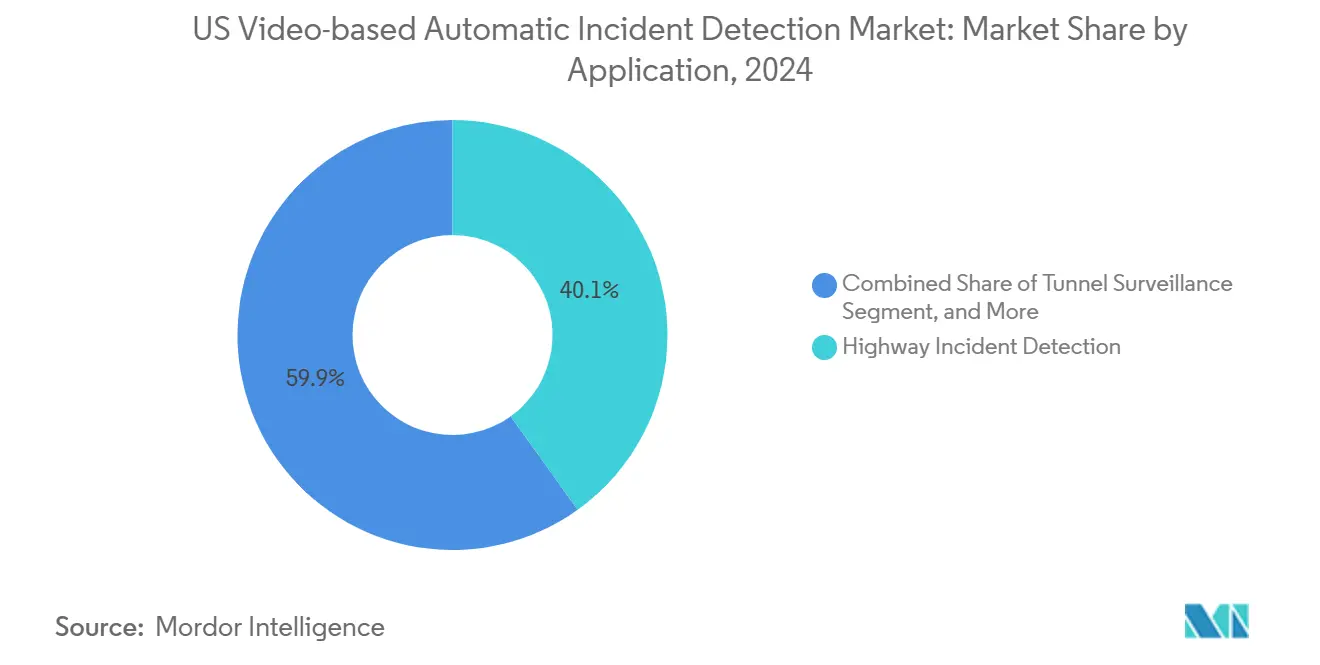

- Nach Anwendung entfiel die Erkennung von Vorfällen auf Autobahnen im Jahr 2024 auf einen Anteil von 40,1 % der Marktgröße des US Marktes für videobasierte automatische Vorfallserkennung, und die Tunnelüberwachung wird bis 2030 voraussichtlich mit einer CAGR von 18,4 % wachsen.

- Nach Endnutzer entfielen die Verkehrsministerien im Jahr 2024 auf einen Anteil von 39,02 % der Marktgröße des US Marktes für videobasierte automatische Vorfallserkennung; Smart-City-Behörden werden bis 2030 voraussichtlich die höchste CAGR von 18,9 % aufweisen.

- Nach Region führte der Süden mit einem Umsatzanteil von 36,88 % am US Markt für videobasierte automatische Vorfallserkennung im Jahr 2024, während die Westregion von 2024 bis 2030 voraussichtlich die höchste CAGR von 18,1 % verzeichnen wird.

Trends und Erkenntnisse des US Marktes für videobasierte automatische Vorfallserkennung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Vision-Zero-Strategien | +3.2% | National, mit frühen Gewinnen in Kalifornien, New York und Washington | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Erkennung von Geisterfahrern an Auffahrten von Bundesautobahnen | +2.8% | Süd- und Westregion, mit nationaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Integration von KI-fähigen Edge-Kameras | +4.1% | National, mit Technologiezentren als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Wachsende öffentlich-private Finanzierung für intelligente Korridorprojekte | +2.9% | Nordost- und Westregion, bundesweite Autobahnkorridore | Langfristig (≥ 4 Jahre) |

| Einführung Cloud-nativer Videoanalyseplattformen | +1.8% | National, mit Nachzüglern in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Umstieg der staatlichen Verkehrsministerien auf gebündelte Verträge für verwaltete Dienste | +1.4% | National, mit budgetbeschränkten Bundesstaaten als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Vision-Zero-Strategien

Die Einführung von Vision Zero hat den Einsatz automatisierter Vorfallserkennung in 45 Bundesstaaten beschleunigt und die Verkehrssicherheit von einem reaktiven zu einem prädiktiven Modell verschoben. Im Jahr 2024 verpflichteten Leitlinien der Federal Highway Administration die Bundesstaaten, die Sicherheitsmittel erhalten, Fortschritte in Richtung null Todesfälle nachzuweisen, was zu einem sofortigen Anstieg der Technologiebeschaffungen führte. Kalifornien verzeichnete nach der Einführung dieser Systeme eine um 23 % schnellere Notfallreaktion, was New York und Washington zur Nachahmung veranlasste. Die National Highway Traffic Safety Administration bestätigte später einen Rückgang der Folgeunfälle um 31 % auf ausgestatteten Korridoren und lieferte den Behörden eine datengestützte Rechtfertigung für die Ausweitung.[1]National Highway Traffic Safety Administration, „Verkehrssicherheitsfakten: Geisterfahren”, US-Verkehrsministerium, nhtsa.gov Da die Bundesstaaten den Geltungsbereich von Vision Zero auf Fußgängerzonen und Arbeitsbereiche ausweiten, steigt die Nachfrage nach Kameras, die mit ausgefeilten KI-Modellen ausgestattet sind und den 30-Sekunden-Erkennungsrichtwert erfüllen.

Vorschriften zur Erkennung von Geisterfahrern an Auffahrten von Bundesautobahnen

Kongressdirektiven haben die Erkennung von Geisterfahrern zu einer kurzfristigen Priorität gemacht, die durch 2,3 Milliarden USD an zweckgebundenen Mitteln aus dem Infrastructure Investment and Jobs Act kanalisiert wird.[2]Infrastructure Investment and Jobs Act, „Intelligente Verkehrsinfrastruktur”, congress.gov Zwölf Bundesstaaten schlossen im Jahr 2024 landesweite Bereitstellungen ab, und Texas allein installierte 847 Systeme mit einer Genauigkeit von 94 %, was nationale technische Standards prägte. Anbieter berichten, dass sich die Auftragsvolumina im Vergleich zu 2023 vervierfacht haben, da Behörden die Einhaltung der bundesweiten Compliance-Frist 2025 anstreben. Standardisierte Integrationsprotokoll ermöglichen eine schnelle Skalierung, ohne dass bestehende Zentren umgebaut werden müssen, was die durchschnittliche Bereitstellungszeit um sechs Monate verkürzt.

Zunehmende Integration von KI-fähigen Edge-Kameras

Edge Computing verlagert die Verarbeitung von zentralisierten Clouds auf die Kamera-Hardware und liefert Reaktionszeiten unter einer Sekunde, selbst auf Straßen mit begrenzter Bandbreite. Die Partnerschaften von NVIDIA führten zu Kameras, die mehrere KI-Modelle gleichzeitig ausführen und Vorfalls-, Wetter- und Verkehrsflussanalysen direkt auf dem Gerät unterstützen.[3]NVIDIA Corporation, „Metropolis für den Transportplattform-Launch”, nvidia.com Das Verkehrsministerium schreibt nun Edge-fähige Hardware für Neubauten vor, um die Ausfallsicherheit bei Netzwerkausfällen zu gewährleisten. Dieser architektonische Schwenk senkt auch die Rechenzentrumkosten und ermöglicht ländliche Bereitstellungen, wo Glasfaser-Backhaul knapp ist.

Wachsende öffentlich-private Finanzierung für intelligente Korridorprojekte

Öffentlich-private Partnerschaften haben 8,7 Milliarden USD für multistaatliche intelligente Korridore mobilisiert, die häufig als 20-jährige Verträge für verwaltete Dienste strukturiert sind, bei denen Zahlungen an Leistungskennzahlen geknüpft sind. Das Modell der I-95-Korridorkoalition senkt die Kosten pro Meile um 42 %, indem die Nachfrage über Zuständigkeitsgrenzen hinweg gebündelt wird, während staatliche Kreditgarantien das private Finanzierungsrisiko senken. Private Partner führen schnellere Technologieaktualisierungszyklen und Lieferketteneffizienzen ein, die die meisten Behörden nicht eigenständig erreichen können, was die Einführung über große Ballungsräume hinaus stimuliert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstungskosten für veraltete analoge Netzwerke | −2.1% | National; Bundesstaaten mit älterer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich algorithmischer Verzerrung verzögern Beschaffungen | −1.3% | National; progressive Bundesstaaten aktiver | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Glasfaser-Backhaul auf ländlichen Autobahnen | −1.8% | Ländliche Gebiete landesweit | Langfristig (≥ 4 Jahre) |

| Risiko von Datenschutzklagen im Rahmen von Überwachungsgesetzen | −0.9% | Bundesstaaten mit strengen Datenschutzgesetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungskosten für veraltete analoge Kameranetzwerke

Vierunddreißig Bundesstaaten sind nach wie vor auf analoge Kameras angewiesen, die keine KI-Analytik unterstützen, was einen vollständigen Austausch zu Kosten von 125.000 USD pro Autobahnmeile erzwingt. Pennsylvania stellte fest, dass 78 % der Einheiten unter den Mindestauflösungsanforderungen lagen, was schrittweise Upgrades unpraktisch macht. Zuschüsse decken selten mehr als die Hälfte des Kapitalbedarfs, was Behörden dazu veranlasst, phasenweise Bereitstellungen zu übernehmen, die die Systemabdeckung fragmentieren und ihre Gesamtwirkung verringern. Anleihenfinanzierung und mehrjährige Budgets helfen, aber die Kosten bleiben ein primäres Hemmnis für den Markt für videobasierte automatische Vorfallserkennung.

Bedenken hinsichtlich algorithmischer Verzerrung lösen Beschaffungsverzögerungen aus

Achtzehn Bundesstaaten verlängerten ihre Bewertungszyklen, um KI-Algorithmen auf Verzerrungen zu prüfen, nachdem zivilgesellschaftliche Studien unterschiedliche Falsch-Positiv-Raten in verschiedenen Gemeinschaften aufgedeckt hatten. Diese erweiterte Prüfung verlängert die Beschaffungszeiträume von 12 auf 24 Monate und erhöht die Kosten für die Haftpflichtversicherung der Anbieter. Der bevorstehende Testrahmen des National Institute of Standards and Technology verspricht harmonisierte Benchmarks, doch die Unsicherheit hält einige Projekte in der Schwebe und verlangsamt das kurzfristige Wachstum in der Branche für videobasierte automatische Vorfallserkennung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Edge-Hardware stärkt sich, verwaltete Dienste beschleunigen sich

Hardware behielt im Jahr 2024 einen Anteil von 53,7 % am Markt für videobasierte automatische Vorfallserkennung und unterstreicht damit den kapitalintensiven Bedarf an robusten Kameras und Edge-Prozessoren. Dienstleistungen erzielen jedoch mit einer CAGR von 17 % das schnellste Wachstum, da Behörden auf Pay-as-you-go-Verträge umsteigen, die Bereitstellung, Analytik und Wartung bündeln. Diese Struktur stimmt die Ausgaben mit den Jahresbudgets ab und gewährleistet kontinuierliche Upgrades ohne neue Kapitalaufwendungen. Implementierungsspezialisten erzielen Premiumpreise aufgrund der Komplexität der Integration von KI-Plattformen mit veralteten Verkehrszentren. Infolgedessen reduzierten Behörden, die sich für verwaltete Dienste entschieden, die Einführungszeiten um 34 %, was Dienstleistungen in die Position bringt, die Dominanz der Hardware über den Prognosehorizont zu erodieren.

Software bleibt ein kleinerer Anteil, gewinnt jedoch durch modulare Analytik an Bedeutung, die sich in Cloud-Dashboards einfügt. Anbieter integrieren Machine-Learning-Ops, um Updates automatisch zu übertragen und die Funktionalität ohne Hardware-Austausch zu bereichern. Insgesamt veranschaulichen die Komponentendynamiken, wie Budgetdruck und Technologiezyklen zusammenwirken, um die Ausgabenmuster im Markt für videobasierte automatische Vorfallserkennung zu diversifizieren.

Nach Bereitstellungsmodell: Hybride Architekturen überbrücken Cloud und Edge

On-Premise-Bereitstellungen hielten im Jahr 2024 einen Anteil von 54,71 %, was die staatlichen Präferenzen für Datensouveränität und minimale Latenz widerspiegelt. Edge-Hardware verarbeitet Vorfälle lokal und überträgt dann Metadaten in zentralisierte Repositories, was eine Balance zwischen Geschwindigkeit und historischer Analyse schafft. Cloud-Plattformen, die eine CAGR von 17,5 % verzeichnen, nutzen dieses Edge-plus-Cloud-Paradigma und bieten Behörden zentralisierte Dashboards, während die Infrastrukturwartung an zertifizierte Hyperscaler ausgelagert wird. Die FedRAMP-Autorisierung von Microsoft Azure Government behebt Sicherheitshürden, und die Transportpartnerschaft von Amazon Web Services aus dem Jahr 2024 signalisiert ein vertieftes Anbieterengagement in öffentlichen Verkehrslösungen.

Hybride Modelle dominieren nun neue Ausschreibungen und verbinden Cloud-Analytik mit lokalen Inferenz-Engines. Behörden nutzen die Cloud-Elastizität für die Langzeitspeicherung und das erneute Training von Machine-Learning-Modellen, während sie gleichzeitig Echtzeit-Entscheidungsfähigkeiten vor Ort aufrechterhalten. Diese Architektur bildet die Grundlage für die nächste Entwicklungsstufe des Marktes für videobasierte automatische Vorfallserkennung und ermöglicht Skalierung ohne Beeinträchtigung der Reaktionslatenz bei Vorfällen.

Nach Anwendung: Tunnelüberwachung entwickelt sich von einer Nische zur Notwendigkeit

Die Autobahnüberwachung machte 40,1 % der Nachfrage im Jahr 2024 aus und verankert die Marktgröße für videobasierte automatische Vorfallserkennung aufgrund ihrer schieren Streckenlänge und hohen Verkehrsdichte. Die Tunnelüberwachung, historisch gesehen ein Nischenmarkt, wird voraussichtlich mit einer CAGR von 18,4 % wachsen, da Infrastruktursicherheitsüberprüfungen erhöhte Risiken in engen Korridoren hervorheben. Die Fusion von Wärme- und Sichtsensoren liefert nun eine Genauigkeit von 96 % in rauchgefüllten Tunneln, wie das Upgrade der Port Authority of New York and New Jersey im Jahr 2024 belegt. Anwendungsfälle im städtischen Straßenverkehr, im Schienenverkehr und an Flughäfen erzeugen inkrementelle Nachfrage, erfordern jedoch maßgeschneiderte Algorithmen für komplexe Beleuchtungs-, Wetter- und Betriebsumgebungen.

Anbieter von Vorfallserkennungslösungen passen sich an, indem sie modulare Anwendungspakete erstellen, die für jede Umgebung optimiert sind, und erweitern so ihre Marktreichweite, während sie gemeinsame Kernmodelle nutzen. Diese Strategie hebt die Tunnelüberwachung von einem experimentellen Pilotprojekt zu einem Mainstream-Wachstumsvektor im breiteren Markt für videobasierte automatische Vorfallserkennung auf.

Nach Endnutzer: Smart-City-Behörden entfachen bereichsübergreifende Synergien

Verkehrsministerien erfassten im Jahr 2024 39,02 % des Wertes, was die gesetzliche Verantwortung für die Sicherheit auf Bundesstraßen widerspiegelt. Smart-City-Verwaltungen wachsen jedoch mit einer CAGR von 18,9 %, da Kommunen die Vorfallserkennung in umfassendere städtische Mobilitätsplattformen integrieren. Die Integration von KI-Kameras mit adaptiven Signalen und Fahrzeug-zu-Fahrzeug-Kommunikationsbaken erschließt Synergien im Staumanagement, in der Emissionskontrolle und bei Notfalldiensten. Bundesweite Smart-City-Challenge-Zuschüsse katalysieren die Einführung in mittelgroßen Städten und erweitern den Käuferpool über traditionelle Autobahnbehörden hinaus.

Mautstraßenbetreiber und Flughafenbehörden übernehmen die Technologie ebenfalls, um Durchsatz und Sicherheit zu verbessern, aber die Beschaffungszyklen unterscheiden sich in Bezug auf Governance, Finanzierung und Rentabilitätskennzahlen. Diese vielfältigen Käuferprofile zwingen Anbieter, flexible Geschäftsmodelle zu entwickeln, die von Kapitalverkäufen bis hin zu leistungsbasierten verwalteten Diensten reichen, und erweitern so die adressierbare Nachfrage in der Branche für videobasierte automatische Vorfallserkennung.

Geografische Analyse

Der Süden behält einen Anteil von 36,88 %, da weitläufige Bundesstraßennetze in Texas, Florida und Georgia eine weiträumige Vorfallsabdeckung erfordern. Georgias Ausbau mit 1.200 Kameras zeigt das Engagement der Region, während hurrikangefährdete Korridore auf automatisierte Warnungen angewiesen sind, um schnelle Evakuierungen zu koordinieren, was die Einführung verstärkt.

Der Westen führt das Wachstum mit einer CAGR von 18,1 % an, angetrieben durch Kaliforniens Vision-Zero-Programm im Wert von 1,2 Milliarden USD und Washingtons öffentlich-private Korridorpartnerschaften. Die Nähe zu den Technologiezentren im Silicon Valley und in Seattle beschleunigt Pilottests und Wissenstransfer. Nevadas vernetztes Fahrzeugtestfeld auf dem Interstate 80 veranschaulicht die kanalübergreifende Synergie, indem Fahrzeugtelemetrie mit KI-Kameras kombiniert wird, um das Lagebewusstsein zu verbessern.

Nordöstliche Bundesstaaten sehen sich mit veralteter Infrastruktur konfrontiert; laut Pennsylvanias Prüfung erfüllen 67 % der Kameras nicht die modernen Analysestandards. Multistaatliche Bemühungen entlang des I-95-Korridors zielen darauf ab, Spezifikationen zu harmonisieren und Beschaffungen zu bündeln, um Skaleneffizienzen ähnlich denen westlicher Modelle zu erzielen. Bundesanreize bestrafen rückständige Bereitstellungen und drängen Budgets trotz fiskalischer Einschränkungen zur Modernisierung.

Die Einführung im Mittleren Westen schreitet stetig voran, angetrieben durch frachtintensive Korridore, die für nationale Lieferketten entscheidend sind. Strenge Winterwetterbedingungen unterstreichen den Wert schneller Vorfallswarnungen, obwohl der Finanzierungswettbewerb mit der Brückenrenovierung die Ausgabengeschwindigkeit dämpft. Insgesamt schaffen regionale Unterschiede ein Mosaik von Chancen und positionieren den Markt für videobasierte automatische Vorfallserkennung für eine nachhaltige landesweite Expansion.

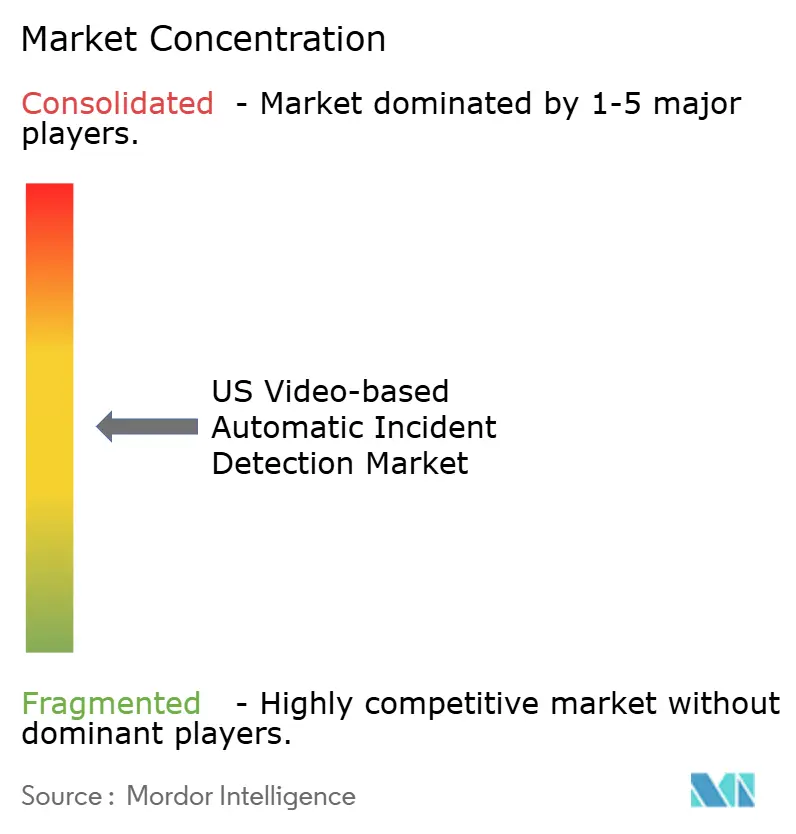

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, wobei etablierte Verkehrsintegratoren, Halbleiterinnovatoren und Telekommunikationsinfrastrukturanbieter um Marktanteile konkurrieren. Iteris und Siemens Mobility nutzen langjährige Behördenbeziehungen, während NVIDIA und Intel KI-Beschleuniger in Kameras der nächsten Generation einbetten und Leistungsbenchmarks anheben. Teledyne FLIRs Übernahme von TrafficVision verbindet Wärmebildgebung mit Analytik und signalisiert eine Konsolidierung unter komplementären Spezialisten.[4]Teledyne FLIR LLC, „Abschluss der TrafficVision-Übernahme”, teledyne.com

Edge-Computing-Kompetenz ist zu einer grundlegenden Anforderung geworden; Anbieter werben mit Erkennungszeiten unter einer Sekunde und Falsch-Positiv-Raten unter 2 %, um die Arbeitsbelastung von Notfallzentren zu reduzieren. Patentanmeldungen für verkehrsspezifisches Computer Vision stiegen im Jahr 2024 um 340 %, was eine erhöhte Forschungs- und Entwicklungsintensität (F&E) widerspiegelt. Cloud-Allianzen vertiefen die Differenzierung: Axis kooperiert mit Azure für skalierbare Verwaltung, und AWS arbeitet mit Kamera-OEMs zusammen, um Bereitstellungspipelines zu optimieren.

Der Wettbewerb hängt auch von Geschäftsmodellen ab; verwaltete Dienste finden bei budgetbeschränkten Behörden Anklang, die planbare Ausgaben suchen. Anbieter, die schlüsselfertige Finanzierung und ergebnisbasierte Verträge anbieten, verschaffen sich einen Vorteil, insbesondere da öffentlich-private Korridore zunehmen. Mit der Reifung des Marktes für videobasierte automatische Vorfallserkennung werden Integrationsbreite, Lösungsgenauigkeit und Finanzierungskreativität die langfristigen Gewinner bestimmen.

Marktführer der Branche für videobasierte automatische Vorfallserkennung in den USA

Iteris Inc.

Teledyne FLIR LLC

Axis Communications AB

Citilog SAS

Sensys Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Iteris sicherte sich einen Vertrag im Wert von 45 Millionen USD mit dem Texas DOT zur Abdeckung von 800 Meilen Bundesautobahnen mit KI-gestützter Vorfallserkennung.

- August 2025: NVIDIA stellte Metropolis für den Transport vor und vereinte Edge-KI mit Cloud-Analytik für Erkennung in unter einer Sekunde.

- Juli 2025: Teledyne FLIR schloss die Übernahme von TrafficVision für 125 Millionen USD ab, um Tunnel- und Schlechtwetterlösungen zu stärken.

- Juni 2025: Das California DOT vergab an Siemens Mobility einen Vertrag für verwaltete Dienste im Wert von 180 Millionen USD für 1.200 Systeme zur Erkennung von Geisterfahrern.

- Mai 2025: Axis Communications kooperierte mit Microsoft Azure, um Cloud-native Verkehrsanalytik zu veröffentlichen und die multistaatliche Skalierung zu vereinfachen.

- März 2025: Bosch Security Systems hat eine KI-Erkennungssuite mit 98 % Genauigkeit eingeführt, die auf lokale Verkehrsmuster abgestimmt ist.

Berichtsumfang des US Marktes für videobasierte automatische Vorfallserkennung

| Hardware | Kameras |

| Sensoren | |

| Edge-Geräte | |

| Software | Analyse-Engines |

| Dashboards zur Vorfallserkennung | |

| Dienstleistungen | Implementierung |

| Verwaltete Dienste | |

| Schulung und Support |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Überwachung des städtischen Straßenverkehrs |

| Erkennung von Vorfällen auf Autobahnen |

| Tunnelüberwachung |

| Schienen- und Massentransit |

| Flughafeninfrastruktur |

| Weitere Anwendungen |

| Verkehrsministerien |

| Mautbetreiber |

| Smart-City-Behörden |

| Flughäfen und Seehäfen |

| Schienenbetreiber |

| Strafverfolgungsbehörden |

| Weitere Endnutzer |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Komponente | Hardware | Kameras |

| Sensoren | ||

| Edge-Geräte | ||

| Software | Analyse-Engines | |

| Dashboards zur Vorfallserkennung | ||

| Dienstleistungen | Implementierung | |

| Verwaltete Dienste | ||

| Schulung und Support | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Anwendung | Überwachung des städtischen Straßenverkehrs | |

| Erkennung von Vorfällen auf Autobahnen | ||

| Tunnelüberwachung | ||

| Schienen- und Massentransit | ||

| Flughafeninfrastruktur | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Verkehrsministerien | |

| Mautbetreiber | ||

| Smart-City-Behörden | ||

| Flughäfen und Seehäfen | ||

| Schienenbetreiber | ||

| Strafverfolgungsbehörden | ||

| Weitere Endnutzer | ||

| Nach Region | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US Markt für videobasierte automatische Vorfallserkennung im Jahr 2025?

Er beläuft sich auf 473,22 Millionen USD und wird bis 2030 voraussichtlich mit einer CAGR von 16,12 % nahezu verdoppelt.

Welche Komponente führt bei den Ausgaben?

Edge-fähige Hardware hält 53,7 % des Umsatzes von 2024 aufgrund weit verbreiteter Kamera- und Prozessorinstallationen.

Was treibt das am schnellsten wachsende Segment an?

Verträge für verwaltete Dienste wachsen mit einer CAGR von 17 %, da Behörden Betriebsbudgets gegenüber einmaligen Kapitalausgaben bevorzugen.

Welche Region zeigt das höchste Wachstumspotenzial?

Westliche Bundesstaaten verzeichnen eine CAGR von 18,1 %, angetrieben durch Kaliforniens Vision-Zero-Mandate und öffentlich-private Korridorpartnerschaften.

Warum expandieren Tunnelanwendungen schnell?

Verschärfte Sicherheitsbewertungen und verbesserte Fusion von Wärme- und Sichtkameras treiben die Tunnelüberwachung auf eine CAGR von 18,4 %.

Wie gehen Behörden mit Bedenken hinsichtlich algorithmischer Verzerrung um?

Bundesstaaten schreiben nun unabhängige Prüfungen während der Beschaffung vor, was die Bewertungszyklen verlängert, aber Fairness-Benchmarks standardisiert.

Seite zuletzt aktualisiert am: