Tamanho e Participação do Mercado de Detecção Automática de Incidentes Baseada em Vídeo nos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

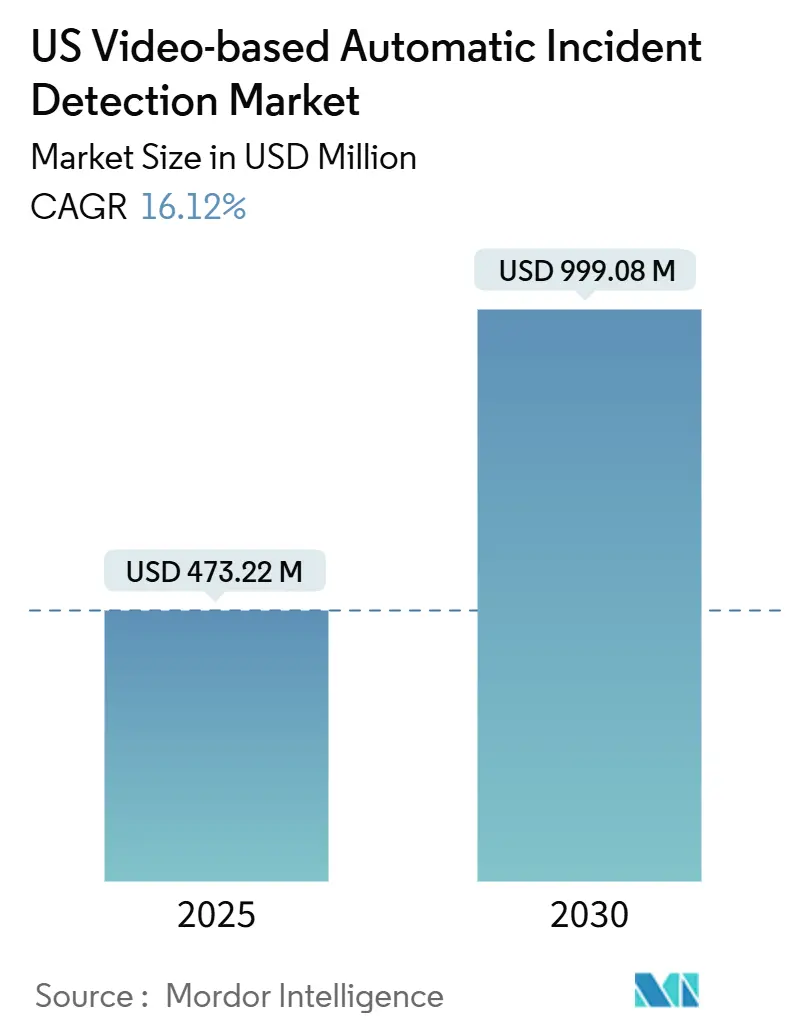

| Tamanho do Mercado (2025) | 473.22 Milhões de dólares |

| Tamanho do Mercado (2030) | 999.08 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.12% CAGR |

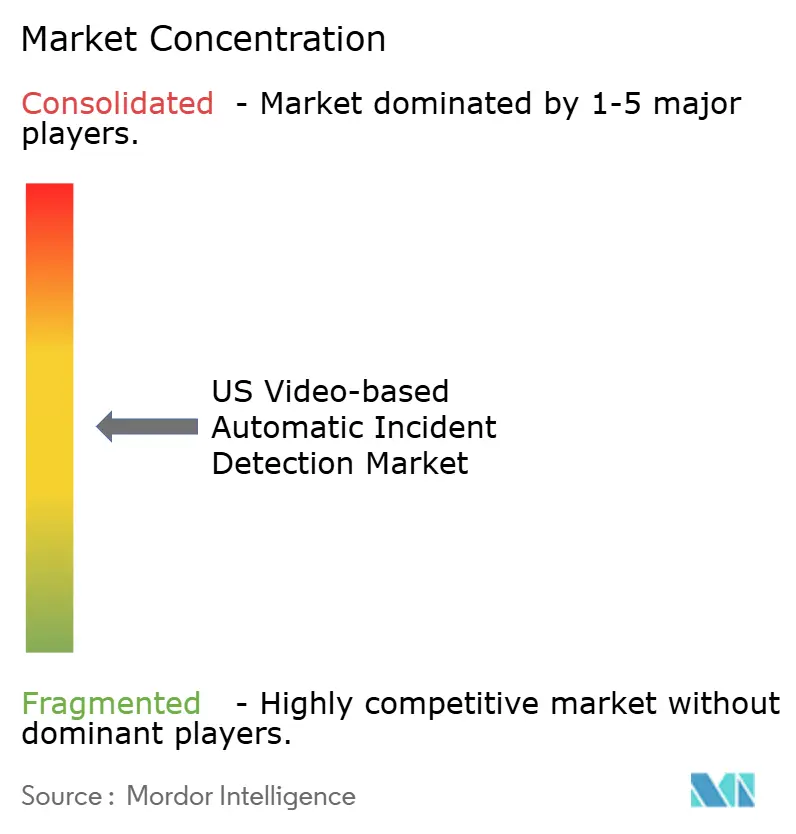

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção Automática de Incidentes Baseada em Vídeo nos EUA por Mordor Intelligence

O mercado de detecção automática de incidentes baseada em vídeo nos EUA atingiu USD 473,22 milhões em 2025 e está projetado para alcançar USD 999,08 milhões até 2030, refletindo um robusto CAGR de 16,12% ao longo do período de previsão. Essa expansão decorre do marco federal Vision Zero, dos crescentes investimentos estaduais em rodovias inteligentes e do apoio político bipartidário a tecnologias que reduzem os tempos de resposta a emergências e diminuem colisões secundárias. As plataformas de hardware dominam os gastos atuais, mas a transição para serviços gerenciados e análises nativas em nuvem está se acelerando à medida que as agências de transportes priorizam a flexibilidade operacional. As dinâmicas regionais amplificam o crescimento: os estados do sul alocam orçamentos recordes para a modernização de rodovias interestaduais, os estados do oeste avançam rapidamente com mandatos de detecção de direção na contramão, e os fornecedores de tecnologia formam parcerias para entregar soluções integradas. Esses fatores se combinam para criar um ambiente fértil para fornecedores que consigam comprovar alta precisão de detecção, baixas taxas de falsos positivos e capacidades de implantação rápida.

Principais Conclusões do Relatório

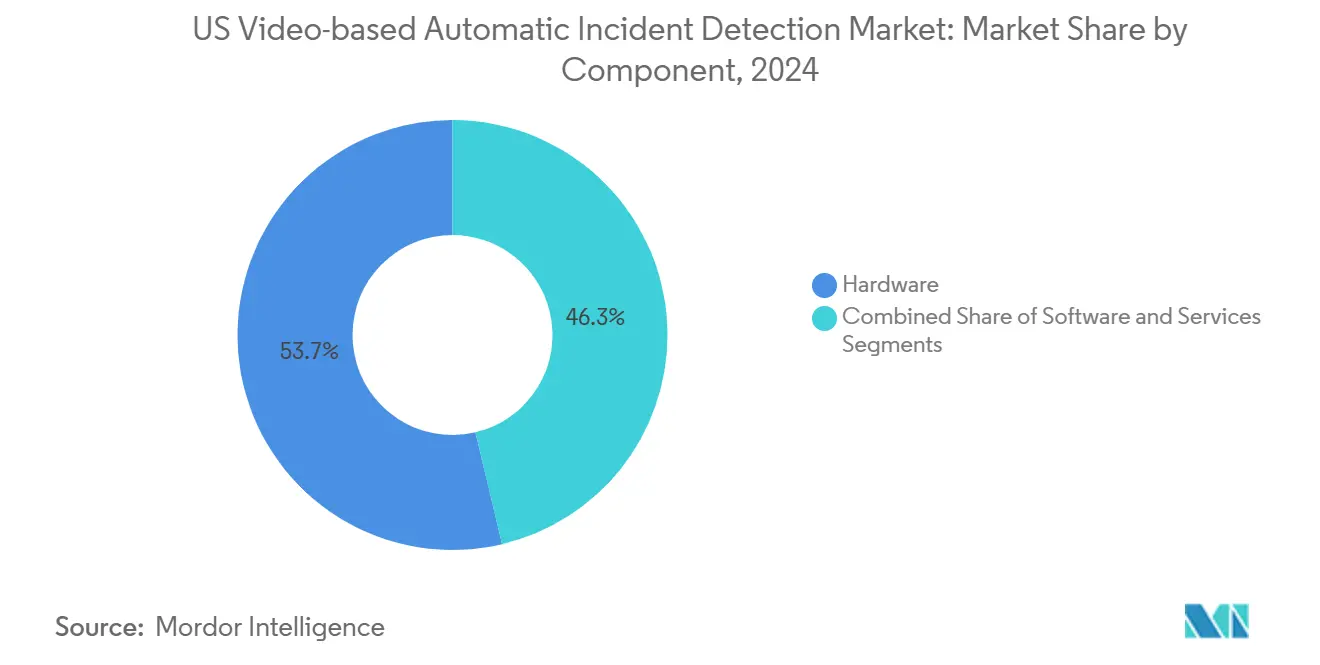

- Por componente, o hardware capturou 53,7% da participação do mercado de detecção automática de incidentes baseada em vídeo nos EUA em 2024; os serviços têm previsão de expansão a um CAGR de 17% até 2030.

- Por modelo de implantação, as soluções locais responderam por 54,71% do tamanho do mercado de detecção automática de incidentes baseada em vídeo nos EUA em 2024, enquanto as plataformas baseadas em nuvem têm projeção de avançar a um CAGR de 17,5% até 2030.

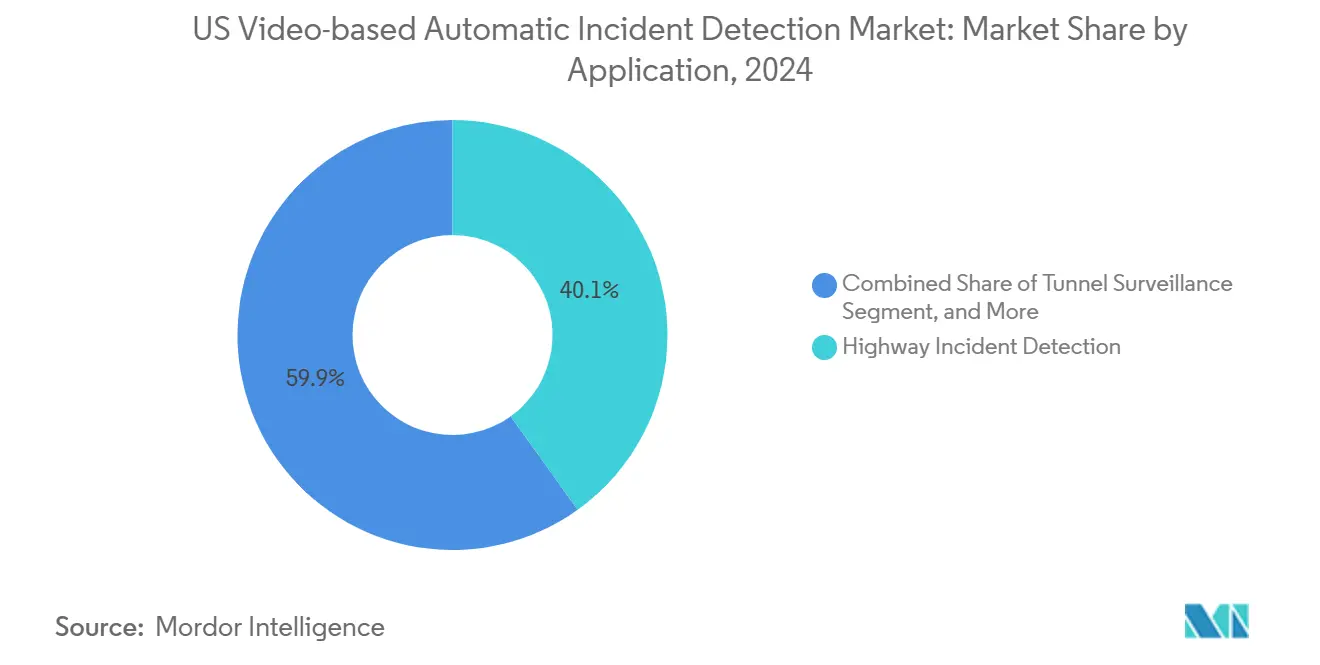

- Por aplicação, a detecção de incidentes em rodovias respondeu por uma participação de 40,1% do tamanho do mercado de detecção automática de incidentes baseada em vídeo nos EUA em 2024, e a vigilância em túneis tem projeção de crescer a um CAGR de 18,4% até 2030.

- Por usuário final, os departamentos de transportes responderam por uma participação de 39,02% do tamanho do mercado de detecção automática de incidentes baseada em vídeo nos EUA em 2024; espera-se que as autoridades de cidades inteligentes apresentem o CAGR mais rápido, de 18,9%, até 2030.

- Por região, o Sul liderou com uma participação de receita de 36,88% do mercado de detecção automática de incidentes baseada em vídeo nos EUA em 2024, enquanto a região Oeste tem projeção de registrar o maior CAGR de 18,1% de 2024 a 2030.

Tendências e Perspectivas do Mercado de Detecção Automática de Incidentes Baseada em Vídeo nos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida das políticas Vision Zero | +3.2% | Nacional, com ganhos iniciais na Califórnia, Nova York e Washington | Médio prazo (2 a 4 anos) |

| Mandatos para sistemas de detecção de direção na contramão em rampas de rodovias interestaduais | +2.8% | Regiões Sul e Oeste, com expansão nacional | Curto prazo (≤ 2 anos) |

| Crescente integração de câmeras de borda habilitadas por IA | +4.1% | Nacional, com polos tecnológicos liderando a adoção | Médio prazo (2 a 4 anos) |

| Crescimento do financiamento público-privado para projetos de corredores inteligentes | +2.9% | Regiões Nordeste e Oeste, corredores federais de rodovias | Longo prazo (≥ 4 anos) |

| Adoção de plataformas de análise de vídeo nativas em nuvem | +1.8% | Nacional, com áreas rurais em atraso | Médio prazo (2 a 4 anos) |

| Transição dos Departamentos Estaduais de Transportes para contratos de serviços gerenciados agrupados | +1.4% | Nacional, com estados com restrições orçamentárias liderando | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Rápida das Políticas Vision Zero

A adoção do Vision Zero acelerou o uso da detecção automática de incidentes em 45 estados, transformando a segurança no trânsito de um modelo reativo para um modelo preditivo. Em 2024, as diretrizes da Administração Federal de Rodovias exigiram que os estados que recebem recursos de segurança demonstrassem progresso em direção a zero fatalidades, gerando um aumento imediato nas aquisições de tecnologia. A Califórnia demonstrou uma resposta a emergências 23% mais rápida após a implantação desses sistemas, o que levou à replicação em Nova York e Washington. A Administração Nacional de Segurança no Trânsito Rodoviário confirmou posteriormente uma queda de 31% nas colisões secundárias em corredores equipados, fornecendo às agências justificativa baseada em dados para a expansão.[1]Administração Nacional de Segurança no Trânsito Rodoviário, "Fatos sobre Segurança no Trânsito: Direção na Contramão," Departamento de Transportes dos EUA, nhtsa.gov À medida que os estados ampliam os escopos do Vision Zero para abranger zonas de pedestres e áreas de obras, a demanda aumenta por câmeras equipadas com modelos sofisticados de IA que atendam ao parâmetro de detecção em 30 segundos.

Mandatos para Sistemas de Detecção de Direção na Contramão em Rampas de Rodovias Interestaduais

As diretrizes do Congresso tornaram a detecção de direção na contramão uma prioridade de curto prazo, canalizada por meio de USD 2,3 bilhões de financiamento dedicado proveniente da Lei de Investimento em Infraestrutura e Empregos.[2]Lei de Investimento em Infraestrutura e Empregos, "Infraestrutura de Transportes Inteligente," congress.gov Doze estados concluíram implantações estaduais em 2024, e apenas o Texas instalou 847 sistemas com 94% de precisão, moldando os padrões técnicos nacionais. Os fornecedores relatam que os volumes de pedidos quadruplicaram em comparação com 2023, à medida que as agências correm para cumprir o prazo de conformidade federal de 2025. Os protocolos de integração padronizados permitem uma escalabilidade rápida sem exigir reformulações nos centros existentes, reduzindo o tempo médio de implantação em seis meses.

Crescente Integração de Câmeras de Borda Habilitadas por IA

A computação de borda transfere o processamento de nuvens centralizadas para o hardware das câmeras, proporcionando resposta em frações de segundo mesmo em vias com largura de banda limitada. As parcerias da NVIDIA resultaram em câmeras que executam múltiplos modelos de IA simultaneamente, suportando análises de incidentes, clima e fluxo no próprio dispositivo.[3]NVIDIA Corporation, "Lançamento da Plataforma Metropolis para Transportes," nvidia.com O Departamento de Transportes agora exige hardware pronto para borda em novas construções, garantindo resiliência durante interrupções de rede. Essa mudança arquitetural também reduz os custos de data centers e viabiliza implantações em áreas rurais onde o backhaul por fibra é escasso.

Crescimento do Financiamento Público-Privado para Projetos de Corredores Inteligentes

As parcerias público-privadas mobilizaram USD 8,7 bilhões para corredores inteligentes multiestados, frequentemente estruturados como contratos de serviços gerenciados de 20 anos que vinculam os pagamentos a métricas de desempenho. O modelo da Coalizão do Corredor I-95 reduz os custos por milha em 42% ao agregar a demanda entre jurisdições, enquanto as garantias de empréstimos federais reduzem o risco de financiamento privado. Os parceiros privados introduzem ciclos de atualização tecnológica mais rápidos e eficiências na cadeia de suprimentos que a maioria das agências não consegue alcançar de forma independente, estimulando a adoção além das principais áreas metropolitanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de modernização para redes analógicas legadas | −2.1% | Nacional; estados com infraestrutura mais antiga | Médio prazo (2 a 4 anos) |

| Preocupações com viés algorítmico atrasando aquisições | −1.3% | Nacional; estados progressistas mais ativos | Curto prazo (≤ 2 anos) |

| Backhaul de fibra limitado em rodovias rurais | −1.8% | Zonas rurais em todo o país | Longo prazo (≥ 4 anos) |

| Risco de litígios de privacidade de dados sob leis de vigilância | −0.9% | Estados com legislação de privacidade rigorosa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Modernização para Redes de Câmeras Analógicas Legadas

Trinta e quatro estados ainda dependem de câmeras analógicas que não suportam análises de IA, forçando a substituição completa a USD 125.000 por milha de rodovia. A Pensilvânia constatou que 78% das unidades estavam abaixo das especificações mínimas de resolução, tornando as atualizações parciais impraticáveis. Os subsídios raramente cobrem mais da metade das necessidades de capital, levando as agências a adotar implantações em fases que fragmentam a cobertura do sistema e diminuem seu impacto geral. O financiamento por títulos e os orçamentos plurianuais ajudam, mas o custo continua sendo o principal fator de desaceleração do mercado de detecção automática de incidentes baseada em vídeo.

Preocupações com Viés Algorítmico Gerando Atrasos nas Aquisições

Dezoito estados ampliaram seus ciclos de avaliação para auditar algoritmos de IA em busca de viés, após estudos da sociedade civil revelarem taxas divergentes de falsos positivos entre comunidades. Essa verificação ampliada estende os prazos de aquisição de 12 para 24 meses e eleva os custos de seguro de responsabilidade dos fornecedores. O próximo marco de testes do Instituto Nacional de Padrões e Tecnologia promete parâmetros harmonizados, mas a incerteza mantém alguns projetos em compasso de espera, desacelerando o crescimento de curto prazo no setor de detecção automática de incidentes baseada em vídeo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware de Borda se Fortalece, Serviços Gerenciados se Aceleram

O hardware manteve uma participação de 53,7% do mercado de detecção automática de incidentes baseada em vídeo em 2024, evidenciando os requisitos intensivos em capital para câmeras robustecidas e processadores de borda. Os serviços, no entanto, apresentam o CAGR mais rápido, de 17%, à medida que as agências migram para contratos de pagamento por uso que agrupam implantação, análises e manutenção. Essa estrutura alinha as despesas com os orçamentos anuais e garante atualizações contínuas sem novos desembolsos de capital. Os especialistas em implementação cobram tarifas premium devido à complexidade de integrar plataformas de IA com centros de tráfego legados. Como resultado, as agências que optam por serviços gerenciados reduziram os tempos de implantação em 34%, posicionando os serviços para erodir a dominância do hardware ao longo do horizonte de previsão.

O software permanece uma fatia menor, mas ganha tração por meio de análises modulares que se conectam a painéis em nuvem. Os fornecedores estão incorporando operações de aprendizado de máquina para enviar atualizações automaticamente, enriquecendo a funcionalidade sem trocas de hardware. No geral, as dinâmicas dos componentes ilustram como as pressões orçamentárias e os ciclos tecnológicos convergem para diversificar os padrões de gastos no mercado de detecção automática de incidentes baseada em vídeo.

Por Modelo de Implantação: Arquiteturas Híbridas Conectam Nuvem e Borda

As implantações locais detinham uma participação de 54,71% em 2024, refletindo as preferências estaduais por soberania de dados e latência mínima. O hardware de borda processa incidentes localmente e, em seguida, transmite metadados para repositórios centralizados, estabelecendo um equilíbrio entre velocidade e análise histórica. As plataformas em nuvem, registrando um CAGR de 17,5%, capitalizam esse paradigma de borda mais nuvem, oferecendo às agências painéis centralizados enquanto transferem a manutenção da infraestrutura para hiperescaladores certificados. A autorização FedRAMP do Microsoft Azure Government aborda os obstáculos de segurança, e a parceria de transportes de 2024 da Amazon Web Services sinaliza um aprofundamento do investimento dos fornecedores em soluções de tráfego para o setor público.

Os modelos híbridos agora dominam as novas solicitações de proposta, integrando análises em nuvem sobre mecanismos de inferência locais. As agências aproveitam a elasticidade da nuvem para armazenamento de longo prazo e retreinamento de aprendizado de máquina, mantendo ao mesmo tempo capacidades de tomada de decisão em tempo real no local. Essa arquitetura sustenta a próxima evolução do mercado de detecção automática de incidentes baseada em vídeo, desbloqueando escala sem comprometer a latência de resposta a incidentes.

Por Aplicação: Vigilância em Túneis Passa de Nicho a Necessidade

O monitoramento de rodovias respondeu por 40,1% da demanda de 2024, ancorando o tamanho do mercado de detecção automática de incidentes baseada em vídeo devido à sua extensão de quilometragem e alta densidade de tráfego. A vigilância em túneis, historicamente um mercado de nicho, deve acelerar a um CAGR de 18,4% à medida que as revisões de segurança de infraestrutura destacam os riscos elevados em corredores confinados. A fusão de sensores térmicos e visíveis agora oferece 96% de precisão em túneis com fumaça, conforme comprovado pela atualização de 2024 da Autoridade Portuária de Nova York e Nova Jersey. Os casos de uso em vias urbanas, ferrovias e aeroportos geram demanda incremental, mas exigem algoritmos personalizados para lidar com ambientes complexos de iluminação, clima e operação.

Os fornecedores de detecção de incidentes se adaptam criando pacotes de aplicações modulares otimizados para cada ambiente, ampliando seu alcance de mercado enquanto aproveitam modelos de núcleo comuns. Essa estratégia eleva a vigilância em túneis de piloto experimental a vetor de crescimento consolidado no mercado mais amplo de detecção automática de incidentes baseada em vídeo.

Por Usuário Final: Autoridades de Cidades Inteligentes Impulsionam Sinergias entre Domínios

Os Departamentos de Transportes capturaram 39,02% do valor de 2024, refletindo a responsabilidade estatutária pela segurança interestadual. As administrações de cidades inteligentes, no entanto, expandem-se a um CAGR de 18,9% à medida que os municípios incorporam a detecção de incidentes em plataformas mais amplas de mobilidade urbana. A integração de câmeras de IA com sinais adaptativos e balizas de veículos conectados desbloqueia sinergias no gerenciamento de congestionamentos, controle de emissões e serviços de emergência. Os subsídios federais do Desafio de Cidades Inteligentes catalisam a adoção entre cidades de médio porte, ampliando o conjunto de compradores além das agências rodoviárias tradicionais.

Os operadores de rodovias com pedágio e as autoridades aeroportuárias também adotam a tecnologia para melhorar o fluxo e a segurança, mas os ciclos de aquisição diferem em governança, financiamento e métricas de retorno sobre o investimento. Esses perfis de compradores diversos obrigam os fornecedores a criar modelos comerciais flexíveis, que vão desde vendas de capital até serviços gerenciados baseados em desempenho, ampliando a demanda endereçável no setor de detecção automática de incidentes baseada em vídeo.

Análise Geográfica

O Sul mantém uma participação de 36,88%, pois as extensas redes de rodovias interestaduais no Texas, Flórida e Geórgia exigem cobertura de incidentes em grandes áreas. A construção de 1.200 câmeras na Geórgia demonstra o compromisso da região, enquanto os corredores sujeitos a furacões dependem de alertas automatizados para coordenar evacuações rápidas, reforçando a adoção.

O Oeste lidera o crescimento com um CAGR de 18,1%, impulsionado pelo programa Vision Zero de USD 1,2 bilhão da Califórnia e pelas parcerias público-privadas de corredores de Washington. A proximidade com os polos tecnológicos do Vale do Silício e de Seattle acelera os testes piloto e a transferência de conhecimento. O testbed de veículos conectados da Interestadual 80 de Nevada exemplifica a sinergia entre canais, combinando telemetria veicular com câmeras de IA para enriquecer a consciência situacional.

Os estados do Nordeste enfrentam infraestrutura envelhecida; 67% das câmeras não atendem aos padrões modernos de análise, de acordo com a auditoria da Pensilvânia. Os esforços multiestados ao longo do Corredor I-95 visam harmonizar especificações e agregar aquisições, buscando eficiências de escala semelhantes às encontradas nos modelos ocidentais. Os incentivos federais penalizam as implantações atrasadas, direcionando os orçamentos para a modernização apesar das restrições fiscais.

A adoção no Meio-Oeste avança de forma constante, impulsionada por corredores com alto volume de carga críticos para as cadeias de suprimentos nacionais. O clima severno de inverno ressalta o valor dos alertas rápidos de incidentes, embora a competição por financiamento com a reabilitação de pontes modere a velocidade dos gastos. Coletivamente, as variações regionais criam um mosaico de oportunidades, posicionando o mercado de detecção automática de incidentes baseada em vídeo para uma expansão nacional sustentada.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada, com integradores de tráfego tradicionais, inovadores em semicondutores e players de infraestrutura de telecomunicações competindo por participação de mercado. Iteris e Siemens Mobility aproveitam relacionamentos de longa data com agências, enquanto NVIDIA e Intel incorporam aceleradores de IA em câmeras de próxima geração, elevando os parâmetros de desempenho. A aquisição da TrafficVision pela Teledyne FLIR une imagem térmica com análises, sinalizando consolidação entre especialistas complementares.[4]Teledyne FLIR LLC, "Conclusão da Aquisição da TrafficVision," teledyne.com

A proficiência em computação de borda tornou-se um requisito básico; os fornecedores destacam detecção em frações de segundo e taxas de falsos positivos abaixo de 2% para aliviar a carga de trabalho dos centros de emergência. Os depósitos de patentes para visão computacional voltada ao tráfego aumentaram 340% em 2024, refletindo maior intensidade em pesquisa e desenvolvimento (P&D). As alianças em nuvem aprofundam a diferenciação: a Axis faz parceria com o Azure para gerenciamento escalável, e a AWS colabora com fabricantes de câmeras para agilizar os pipelines de implantação.

A competição também depende dos modelos comerciais; os serviços gerenciados ressoam com agências com restrições de caixa que buscam desembolsos previsíveis. Os fornecedores que oferecem financiamento completo e contratos baseados em resultados ganham vantagem, especialmente à medida que os corredores público-privados proliferam. À medida que o mercado de detecção automática de incidentes baseada em vídeo amadurece, a amplitude de integração, a precisão das soluções e a criatividade no financiamento decidirão os vencedores de longo prazo.

Líderes do Setor de Detecção Automática de Incidentes Baseada em Vídeo nos EUA

Iteris Inc.

Teledyne FLIR LLC

Axis Communications AB

Citilog SAS

Sensys Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Iteris obteve um contrato de USD 45 milhões com o Departamento de Transportes do Texas para cobrir 800 milhas de rodovias interestaduais com detecção de incidentes por IA.

- Agosto de 2025: A NVIDIA apresentou o Metropolis para Transportes, unificando IA de borda com análises em nuvem para detecção em frações de segundo.

- Julho de 2025: A Teledyne FLIR concluiu sua aquisição da TrafficVision por USD 125 milhões para fortalecer as soluções para túneis e condições climáticas adversas.

- Junho de 2025: O Departamento de Transportes da Califórnia concedeu à Siemens Mobility um contrato de serviços gerenciados de USD 180 milhões para 1.200 sistemas de detecção de direção na contramão.

- Maio de 2025: A Axis Communications fez parceria com o Microsoft Azure para lançar análises de tráfego nativas em nuvem, simplificando a escalabilidade em múltiplos estados.

- Março de 2025: A Bosch Security Systems lançou um conjunto de detecção por IA com 98% de precisão, ajustado para padrões de tráfego locais.

Escopo do Relatório do Mercado de Detecção Automática de Incidentes Baseada em Vídeo nos EUA

| Hardware | Câmeras |

| Sensores | |

| Dispositivos de Borda | |

| Software | Mecanismos de Análise |

| Painéis de Detecção de Incidentes | |

| Serviços | Implementação |

| Serviços Gerenciados | |

| Treinamento e Suporte |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Monitoramento de Tráfego em Vias Urbanas |

| Detecção de Incidentes em Rodovias |

| Vigilância em Túneis |

| Ferrovias e Transporte de Massa |

| Infraestrutura Aeroportuária |

| Outras Aplicações |

| Departamentos de Transportes |

| Operadores de Pedágio |

| Autoridades de Cidades Inteligentes |

| Aeroportos e Portos Marítimos |

| Operadores Ferroviários |

| Agências de Aplicação da Lei |

| Outros Usuários Finais |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Componente | Hardware | Câmeras |

| Sensores | ||

| Dispositivos de Borda | ||

| Software | Mecanismos de Análise | |

| Painéis de Detecção de Incidentes | ||

| Serviços | Implementação | |

| Serviços Gerenciados | ||

| Treinamento e Suporte | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Aplicação | Monitoramento de Tráfego em Vias Urbanas | |

| Detecção de Incidentes em Rodovias | ||

| Vigilância em Túneis | ||

| Ferrovias e Transporte de Massa | ||

| Infraestrutura Aeroportuária | ||

| Outras Aplicações | ||

| Por Usuário Final | Departamentos de Transportes | |

| Operadores de Pedágio | ||

| Autoridades de Cidades Inteligentes | ||

| Aeroportos e Portos Marítimos | ||

| Operadores Ferroviários | ||

| Agências de Aplicação da Lei | ||

| Outros Usuários Finais | ||

| Por Região | Nordeste | |

| Meio-Oeste | ||

| Sul | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de detecção automática de incidentes baseada em vídeo nos EUA em 2025?

Está em USD 473,22 milhões e tem projeção de quase dobrar até 2030 a um CAGR de 16,12%.

Qual componente lidera os gastos?

O hardware pronto para borda detém 53,7% da receita de 2024 devido às amplas instalações de câmeras e processadores.

O que impulsiona o segmento de crescimento mais rápido?

Os contratos de serviços gerenciados crescem a um CAGR de 17% à medida que as agências preferem orçamentos operacionais a aquisições únicas de capital.

Qual região apresenta o maior potencial de crescimento?

Os estados do Oeste registram um CAGR de 18,1%, impulsionados pelos mandatos Vision Zero da Califórnia e pelas parcerias público-privadas de corredores inteligentes.

Por que as aplicações em túneis estão se expandindo rapidamente?

As avaliações de segurança aprimoradas e a melhoria da fusão de câmeras térmicas e visíveis impulsionam a vigilância em túneis a um CAGR de 18,4%.

Como as agências estão abordando as preocupações com viés algorítmico?

Os estados agora exigem auditorias independentes durante as aquisições, estendendo os ciclos de avaliação, mas padronizando os parâmetros de equidade.

Página atualizada pela última vez em: