Tamaño y Participación del Mercado de Adhesivos y Selladores Automotrices de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

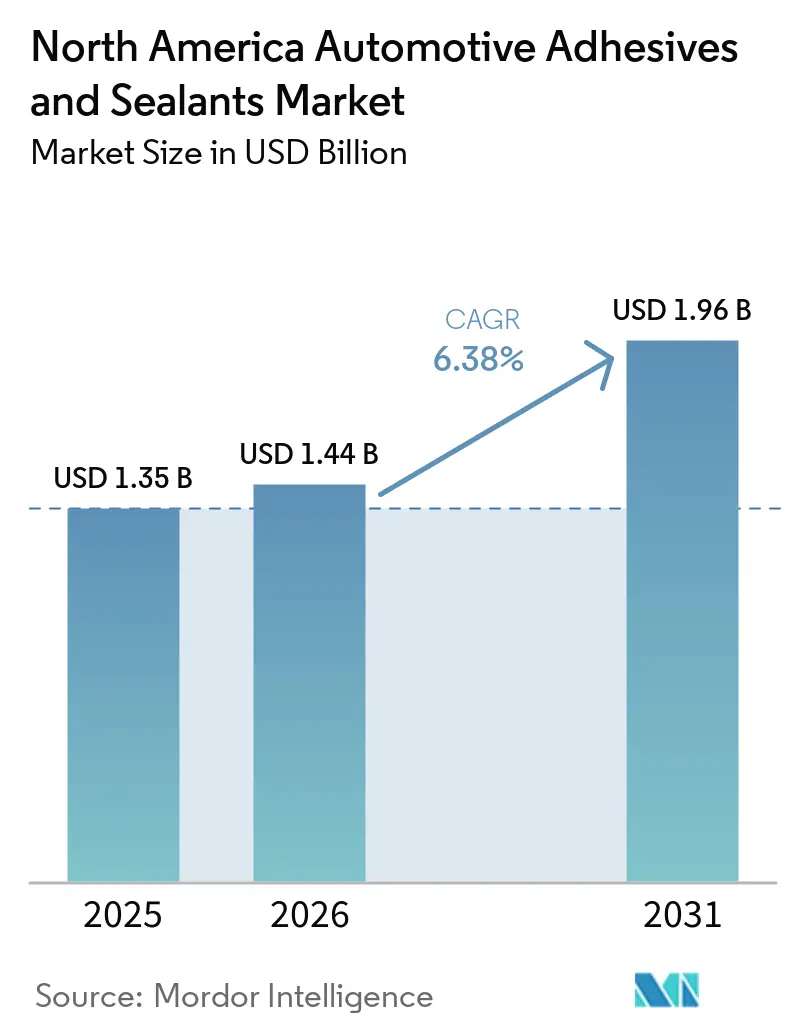

| Tamaño del mercado en el año base (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores Automotrices de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos y Selladores Automotrices de América del Norte crezca de USD 1,35 mil millones en 2025 a USD 1,44 mil millones en 2026 y se prevé que alcance USD 1,96 mil millones en 2031 a una CAGR del 6,38% durante 2026-2031. La aceleración de la demanda refleja un cambio significativo hacia trenes de propulsión electrificados, la relocalización de la producción de componentes bajo la Ley de Reducción de la Inflación (IRA) y las estrategias de reducción de peso que reemplazan los puntos de soldadura con uniones estructurales. Los fabricantes de automóviles utilizan cada vez más epoxis resistentes a impactos para diseños de carrocería en blanco de materiales mixtos, mientras que las gigafábricas de baterías requieren rellenos de silicona térmicamente conductores para gestionar el calor en la capacidad de celdas planificada de 500 GWh para 2030. Los proveedores de nivel 1 están localizando la producción de adhesivos para cumplir con la regla de contenido de valor regional del 75% del T-MEC, impulsando la adquisición de termofusibles reactivos de poliuretano y dispersiones base agua que se adhieren a los límites de COV endurecidos de la Agencia de Protección Ambiental de los Estados Unidos. La volatilidad de las materias primas continúa planteando desafíos, con los precios al contado del TDI aumentando un 8,13% en marzo de 2026 tras interrupciones en Europa y Asia. Los formuladores están abordando estos problemas trasladando los recargos mediante cláusulas de precios trimestrales e invirtiendo en alternativas de base biológica que logran hasta un 60% de contenido renovable.

Conclusiones Clave del Informe

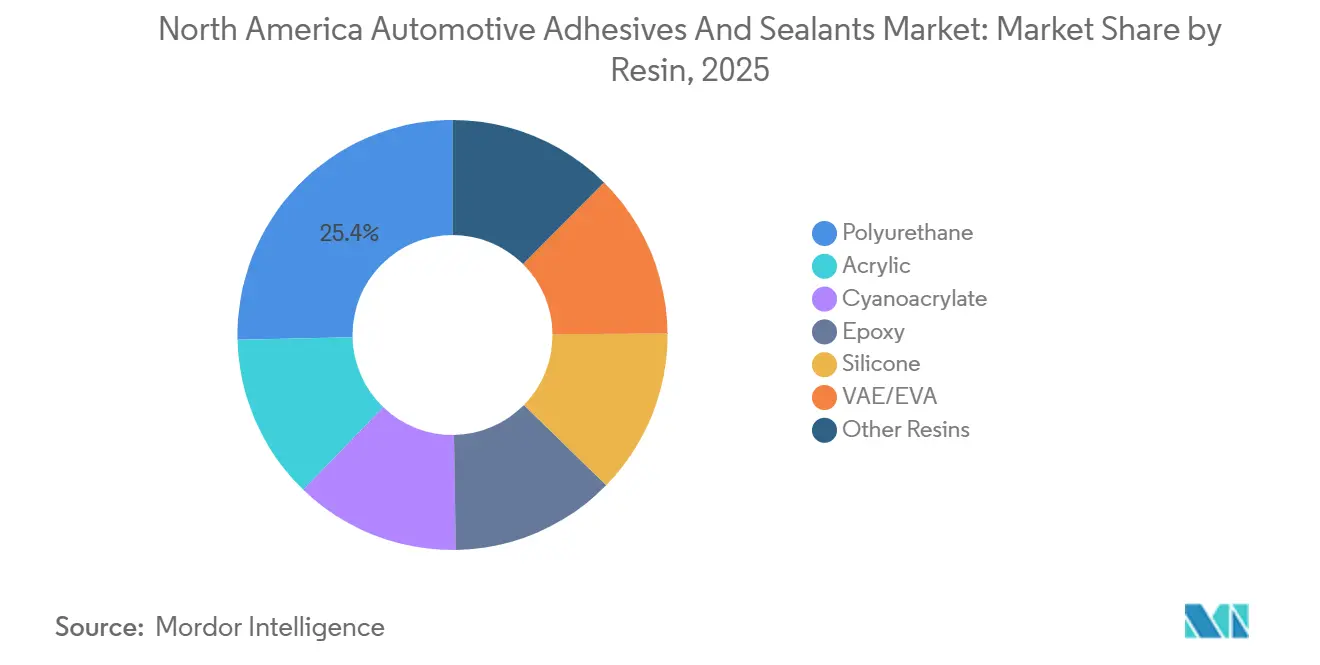

- Por resina, el poliuretano capturó el 25,35% de la participación del mercado de adhesivos y selladores automotrices de América del Norte en 2025, mientras que las resinas VAE/EVA están en camino de registrar la CAGR más rápida del 6,45% hasta 2031.

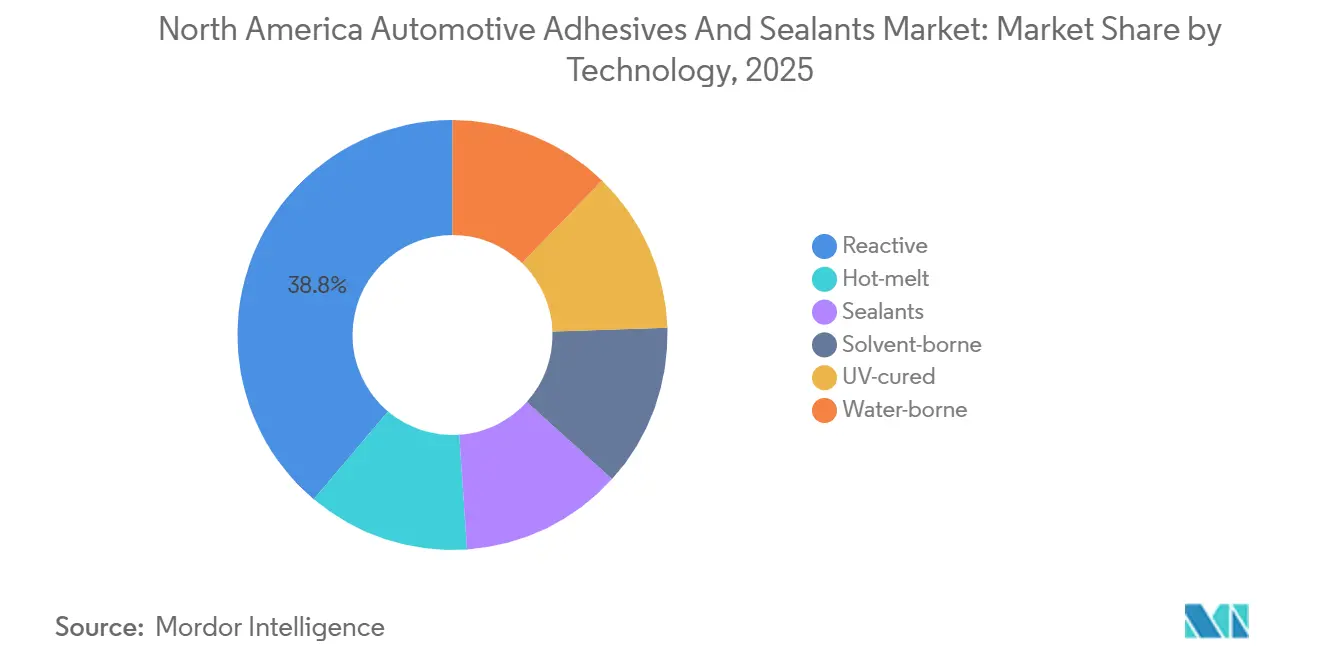

- Por tecnología, el reactivo lideró con el 38,84% de la participación del mercado de adhesivos y selladores automotrices de América del Norte en 2025; la base agua avanza a una CAGR del 7,20% hasta 2031.

- Por geografía, Estados Unidos representó el 65,34% de la participación del mercado de adhesivos y selladores automotrices de América del Norte en 2025, mientras que México proyecta registrar la CAGR más alta del 9,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores Automotrices de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de unión específica para vehículos eléctricos | +1.8% | Estados Unidos, Canadá, con extensión a México | Mediano plazo (2-4 años) |

| Mandatos de reducción de peso en todo el T-MEC | +1.2% | América del Norte (región T-MEC en su conjunto) | Largo plazo (≥ 4 años) |

| Transición de los fabricantes de equipos originales a carrocería en blanco de materiales mixtos | +1.5% | Corredores de ensamblaje de Estados Unidos y México | Mediano plazo (2-4 años) |

| Rápido crecimiento de las gigafábricas de baterías | +1.6% | Estados Unidos (Kansas, Míchigan, Tennessee), Canadá (Ontario) | Corto plazo (≤ 2 años) |

| Adopción por parte de proveedores de nivel 1 de líneas de curado inteligente | +0.9% | Clústeres de proveedores de nivel 1 de Estados Unidos y México | Mediano plazo (2-4 años) |

| Relocalización de cadenas de suministro impulsada por la IRA | +1.4% | Estados Unidos, con beneficios secundarios para Canadá y México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Unión Específica para Vehículos Eléctricos

Las inversiones en gigafábricas están redefiniendo las especificaciones de adhesivos. La planta de Panasonic Energy en Kansas requiere epoxis con conductividad térmica superior a 2 W/m·K, mientras que la instalación de Volkswagen en Ontario ha aprobado materiales de interfaz térmica de silicona que retienen el 80% de la resistencia de unión tras 3.000 ciclos térmicos. Los robots de dispensación en la empresa conjunta Tesla–LG en Míchigan utilizan químicas curadas por UV que logran un estado libre de pegajosidad en menos de 10 segundos, permitiendo productos compatibles con la automatización que reducen los tiempos de ciclo sin comprometer el rendimiento dieléctrico. Las subvenciones federales por valor de USD 100 millones apoyan la investigación y el desarrollo en encapsulación de celdas de estado sólido, impulsando la demanda de adhesivos retardantes de llama que cumplen con los estándares de inflamabilidad UL 94 V-0.

Mandatos de Reducción de Peso en Todo el T-MEC

Las reglas de contenido del T-MEC están acelerando la transición del acero al aluminio y los compuestos de fibra de carbono, que no pueden soldarse. Las tasas de cumplimiento para vehículos de origen mexicano alcanzaron el 76,1% en julio de 2025, un aumento de 8 puntos porcentuales en dos años. La F-150 Lightning de Ford y la Silverado EV de GM dependen de epoxis resistentes a impactos para unir extrusiones de aluminio a bastidores secundarios de acero, con imprimaciones de preparación de superficie asociadas que ahora contribuyen a un aumento del 8–12% en los costos del sistema de adhesivos.

Transición de los Fabricantes de Equipos Originales a Carrocería en Blanco de Materiales Mixtos

Las estructuras de múltiples materiales requieren soluciones para unir sustratos disímiles. El BETAMATE 2098 de DuPont une aluminio a PRFC con una resistencia a la tracción superior a 30 MPa, mientras que el acrílico resistente a impactos de 3M absorbe un 40% más de energía en las pruebas frontales del IIHS en comparación con los epoxis tradicionales. Los adhesivos también deben acomodar la expansión térmica diferencial; el aluminio se expande 23 µm/m °C en comparación con 1 µm/m °C para el PRFC. Para abordar esto, los proveedores están desarrollando adhesivos con elongaciones superiores al 200% para prevenir la delaminación durante los ciclos de horneado de pintura a 180 °C.

Rápido Crecimiento de las Gigafábricas de Baterías

Se espera que la planta de Stellantis–Samsung SDI de USD 5,1 mil millones en Indiana consuma aproximadamente 1.200 toneladas métricas de materiales térmicamente conductores anualmente, destacando un aumento significativo en el volumen por sitio. La planta Ultium Cells de GM en Tennessee especifica rellenos de silicona con conductividad de 3,5 W/m·K y resistencia térmica inferior a 0,05 °C cm²/W, elevando los estándares de rendimiento para las matrices poliméricas. Los fondos federales de infraestructura han asignado el 15% de USD 7 mil millones a adhesivos que permiten a los paquetes de baterías cumplir con estrictas regulaciones de seguridad contra incendios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de materias primas para resinas petroquímicas | -1.1% | América del Norte, con presión aguda en los clústeres de la Costa del Golfo de Estados Unidos | Corto plazo (≤ 2 años) |

| Reciclabilidad limitada a alta temperatura | -0.6% | Estados Unidos, Canadá (centros de reciclaje de baterías) | Largo plazo (≥ 4 años) |

| Escrutinio de la OSHA sobre la exposición a isocianatos | -0.7% | Estados Unidos, con cumplimiento extensivo en Canadá y México | Mediano plazo (2-4 años) |

| Riesgo de escalado para químicas de base biológica | -0.4% | América del Norte, concentrado en centros de I+D de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Materias Primas para Resinas Petroquímicas

Las interrupciones no planificadas en BASF y Wanhua causaron que los precios al contado del TDI aumentaran un 8,13% en marzo de 2026, mientras que la anilina, una materia prima clave, aumentó un 18% en el cuarto trimestre de 2024 debido a picos en los precios del gas y mayores costos de flete marítimo. El suministro de monómero acrílico se redujo un 12% en 2025 a medida que los productores chinos redujeron la producción para cumplir con los objetivos de intensidad de carbono, comprimiendo los márgenes de los compuestos norteamericanos. Si bien los formuladores implementaron cláusulas de ajuste trimestral, los proveedores de nivel 1 sujetos a contratos anuales enfrentaron una erosión de márgenes de USD 40–60 millones durante 2025.

Reciclabilidad Limitada a Alta Temperatura

Los adhesivos termoestables crean desafíos para el desmontaje al final de la vida útil. La regulación de la Unión Europea que exige la recuperación del 95% del litio para 2030 está presionando a los proveedores para desarrollar químicas de desunión bajo demanda[1]Comisión Europea, "Propuesta de Reglamento de Baterías de la UE", eur-lex.europa.eu. El adhesivo basado en Diels-Alder de Henkel se desprende a 180 °C pero requiere hasta 60 minutos, lo cual es demasiado lento para instalaciones que procesan más de 1.000 paquetes de baterías diariamente. Los sistemas activados magnéticamente del Fraunhofer IFAM liberan las uniones en 15 segundos, pero añaden USD 2–3 por kg a los costos y son incompatibles con carcasas ferrosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: El Dominio del Poliuretano es Desafiado por el VAE/EVA en Aplicaciones de Baja Tensión

El poliuretano representó el 25,35% de la demanda de 2025 en el mercado de adhesivos y selladores automotrices de América del Norte debido a su adaptabilidad en la unión estructural, la amortiguación de ruido, vibración y aspereza (NVH) y el sellado de costuras. Sin embargo, se anticipa que las resinas VAE/EVA crecerán a una CAGR del 6,45% hasta 2031, ya que los fabricantes de revestimientos interiores priorizan la activación a baja temperatura, lo que reduce el consumo de energía del horno en un 30% y apoya los esfuerzos de reciclaje. El epoxi sigue siendo crítico para las uniones de seguridad en caso de impacto que requieren una resistencia a la tracción superior a 25 MPa, mientras que el uso de silicona está aumentando en aplicaciones de gestión térmica de baterías debido a su estabilidad en un rango de temperatura de -40 °C a +150 °C. Los acrílicos, incluidos los cianoacrilatos, están ganando terreno en aplicaciones de ensamblaje rápido de nicho, como soportes de sensores, debido a sus tiempos de curado sin fijación inferiores a 60 segundos. Además, las otras resinas

, como las poliimidas, obtienen márgenes premium en aplicaciones de barrera térmica.

El crecimiento del VAE/EVA se alinea con los compromisos de los fabricantes de equipos originales de aumentar el contenido reciclado, mientras que el poliuretano de base biológica al 60% de Henkel demuestra cómo los poliuretanos pueden cumplir los objetivos de sostenibilidad sin comprometer la resistencia al cizallamiento por solapamiento por debajo de 5 MPa. Los proveedores de epoxi están desarrollando grados tenaces para abordar la expansión diferencial en uniones de materiales mixtos, y los formuladores de silicona están mejorando la resistencia dieléctrica más allá de 20 kV/mm para cumplir con los requisitos de los diseños de baterías de alto voltaje. Los desarrolladores de cianoacrilato están integrando el curado por UV y humedad para áreas sombreadas, ampliando su uso en líneas de producción automatizadas de módulos ADAS. En general, la selección de resinas está cambiando hacia químicas que equilibran el rendimiento mecánico con la reducción del consumo de energía y la mejora de la reciclabilidad al final de la vida útil, lo que refleja la transición en curso en el mercado de adhesivos y selladores automotrices de América del Norte.

Por Tecnología: Liderazgo de la Tecnología Reactiva, la Tecnología Base Agua se Acelera por el Cumplimiento de COV

La tecnología reactiva representó el 38,84% de los ingresos de 2025 en el mercado de adhesivos y selladores automotrices de América del Norte, con epoxis de dos componentes y poliuretanos de curado por humedad manteniendo su dominio debido a su superior resistencia de unión. Se anticipa que la tecnología base agua crecerá a una CAGR del 7,20% hasta 2031, ya que los fabricantes de equipos originales apuntan a la certificación LEED y buscan productos con emisiones de COV inferiores a 50 g/L, significativamente por debajo del límite de 275 g/L de la Agencia de Protección Ambiental. La plataforma RelcaDur de Stahl, lanzada en 2025, ejemplifica esta tendencia al lograr una resistencia al cizallamiento por solapamiento de 15 MPa en acero mientras reduce las emisiones de COV en un 85%.

Los adhesivos termofusibles mantienen su participación en interiores ricos en polipropileno, donde los tiempos de apertura de 15 segundos son suficientes. Los selladores están experimentando crecimiento debido al número creciente de sensores, parabrisas y juntas de bandejas de baterías en los diseños de vehículos eléctricos. Los adhesivos base solvente están en declive estructural, pero siguen siendo relevantes en las reparaciones del mercado de posventa, donde la adherencia rápida y la amplia compatibilidad con sustratos superan las preocupaciones ambientales. Los adhesivos curados por UV están ganando terreno en aplicaciones de módulos de cámara, donde los tiempos de curado de 3 segundos mejoran significativamente la eficiencia de producción, creando un segmento premium dentro del mercado de adhesivos y selladores automotrices de América del Norte.

Análisis Geográfico

Estados Unidos generó el 65,34% de la demanda de 2025, respaldado por la capacidad heredada de Detroit y el aumento de las inversiones en vehículos eléctricos en Kansas, Tennessee y Míchigan. Los envíos de vehículos de motor en enero de 2026 alcanzaron USD 68,222 mil millones, destacando una producción sólida a pesar de los ajustes de inventario[2]Oficina del Censo de los Estados Unidos, "Envíos, Inventarios y Pedidos de Fabricantes", census.gov. Los créditos de la Sección 45X de la IRA están fomentando la co-localización de proveedores, con la planta de H.B. Fuller en Kentucky y la expansión de Sika en Nueva Jersey añadiendo una capacidad anual combinada de 20.000 toneladas métricas de acrílicos estructurales y termofusibles de poliuretano reactivo destinados a programas de vehículos eléctricos. La gigafábrica de Panasonic Energy en Kansas consume entre 800 y 1.000 toneladas métricas de adhesivos anualmente, centrándose en materiales de silicona que mantienen las vías térmicas en celdas cilíndricas de gran formato.

Canadá enfrenta desafíos a corto plazo a medida que Honda, Stellantis y GM racionalizan las operaciones de ensamblaje. Sin embargo, se espera que la instalación PowerCo de Volkswagen de USD 7 mil millones en Ontario, programada para 2027, ancle las cadenas de suministro de adhesivos locales. Los mandatos federales de Vehículos de Cero Emisiones, que exigen el 60% de ventas de vehículos eléctricos para 2030, probablemente impulsarán la demanda de rellenos y epoxis estructurales a medida que entren en producción nuevos modelos.

México es el nodo de más rápido crecimiento, con una CAGR proyectada del 9,33% hasta 2031, ya que la relocalización impulsa la producción de autopartes a USD 113,199 mil millones y captura el 43,18% de las importaciones de componentes de Estados Unidos. El centro de ensamblaje de Tesla en Nuevo León y la planta de BMW en San Luis Potosí están localizando las líneas de dispensación de adhesivos para cumplir con los umbrales de valor laboral del T-MEC, impulsando la demanda de epoxis reactivos que funcionan de manera confiable en entornos de alta humedad. Se espera que la revisión del T-MEC de 2026 endurezca las reglas de fundición y vertido para metales, promoviendo aún más los diseños de múltiples materiales intensivos en adhesivos y apoyando el crecimiento del mercado en México.

Panorama Competitivo

La concentración del mercado es moderada. Los principales actores incluyen Henkel, Sika, H.B. Fuller, 3M y Dow. Las estrategias clave incluyen la proximidad a las gigafábricas y las inversiones en investigación y desarrollo en químicas de curado inteligente compatibles con las líneas de producción de la Industria 4.0. El BONDERITE LineguardX de Henkel ha reducido el desperdicio hasta en un 22% en las plantas de Magna y Gestamp mediante el control de ancho de cordón en bucle cerrado. Sika ha ampliado su instalación en Nueva Jersey en 12.000 toneladas métricas para producir acrílicos de aluminio-PRFC, mientras que el sitio de H.B. Fuller en Kentucky suministra termofusibles reactivos de poliuretano al complejo BlueOval SK de Ford.

La innovación se centra en uniones térmicamente reversibles para el desmontaje de baterías, con el BioImpulse de Michelin apuntando a un 80% de contenido biológico para 2028. Los actores más pequeños como Permabond y Dymax están creando nichos en cianoacrilatos de curado dual y sistemas curados por UV para módulos ADAS. La adopción de tecnología y la proximidad a los centros de producción de vehículos eléctricos siguen siendo factores críticos para asegurar acuerdos de abastecimiento a largo plazo en el mercado de adhesivos y selladores automotrices de América del Norte.

Líderes de la Industria de Adhesivos y Selladores Automotrices de América del Norte

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: TruArc Partners, una firma de capital privado especializada en inversiones en el mercado medio en servicios empresariales y manufactura especializada, adquirió Matrix Adhesives Group, un proveedor norteamericano de soluciones de adhesivos y selladores. Matrix Adhesives Group suministraba soluciones avanzadas de adhesivos y selladores, ofreciendo una amplia gama de productos para la industria automotriz.

- Diciembre de 2025: Henkel AG & Co. KGaA introdujo Loctite MS 9650, un adhesivo y sellador de polímero modificado con silano (SMP) desarrollado específicamente para la industria automotriz. Fue diseñado para la unión estructural duradera en componentes de pantallas automotrices y ensamblajes de vehículos ligeros, compatible con diversos materiales, incluidos vidrio, metal, superficies pintadas y plásticos.

Alcance del Informe del Mercado de Adhesivos y Selladores Automotrices de América del Norte

Los adhesivos y selladores automotrices desempeñan un papel vital en la fabricación y reparación de vehículos contemporáneos. Se utilizan para unir materiales como metal, plástico y vidrio, al tiempo que garantizan la impermeabilización y la integridad estructural. Al sustituir los sujetadores mecánicos tradicionales, estos materiales facilitan la reducción de peso, pudiendo reducir el peso del vehículo hasta en un 25% y mejorar la eficiencia del combustible.

El Mercado de Adhesivos y Selladores Automotrices de América del Norte está segmentado en resina, tecnología y geografía. Por resina, el mercado está segmentado en poliuretano, acrílico, cianoacrilato, epoxi, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en reactivo, termofusible, selladores, base solvente, curado por UV y base agua. El informe también cubre el tamaño del mercado y los pronósticos para adhesivos y selladores automotrices en 3 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Poliuretano |

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Reactivo |

| Termofusible |

| Selladores |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Estados Unidos |

| Canadá |

| México |

| Por Resina | Poliuretano |

| Acrílico | |

| Cianoacrilato | |

| Epoxi | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología | Reactivo |

| Termofusible | |

| Selladores | |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Industria Usuaria Final - En la industria automotriz, tanto las aplicaciones de adhesivos y selladores para fabricantes de equipos originales como para el mercado de posventa se consideran dentro del alcance.

- Producto - Todos los productos de adhesivos y selladores utilizados en la industria automotriz se consideran en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías Base Agua, Base Solvente, Reactivo, Termofusible, Adhesivos Curados por UV y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se descomponen bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como un producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la descomposición del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Ocurre con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica; junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción