Tamaño y Participación del Mercado de OOH y DOOH de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

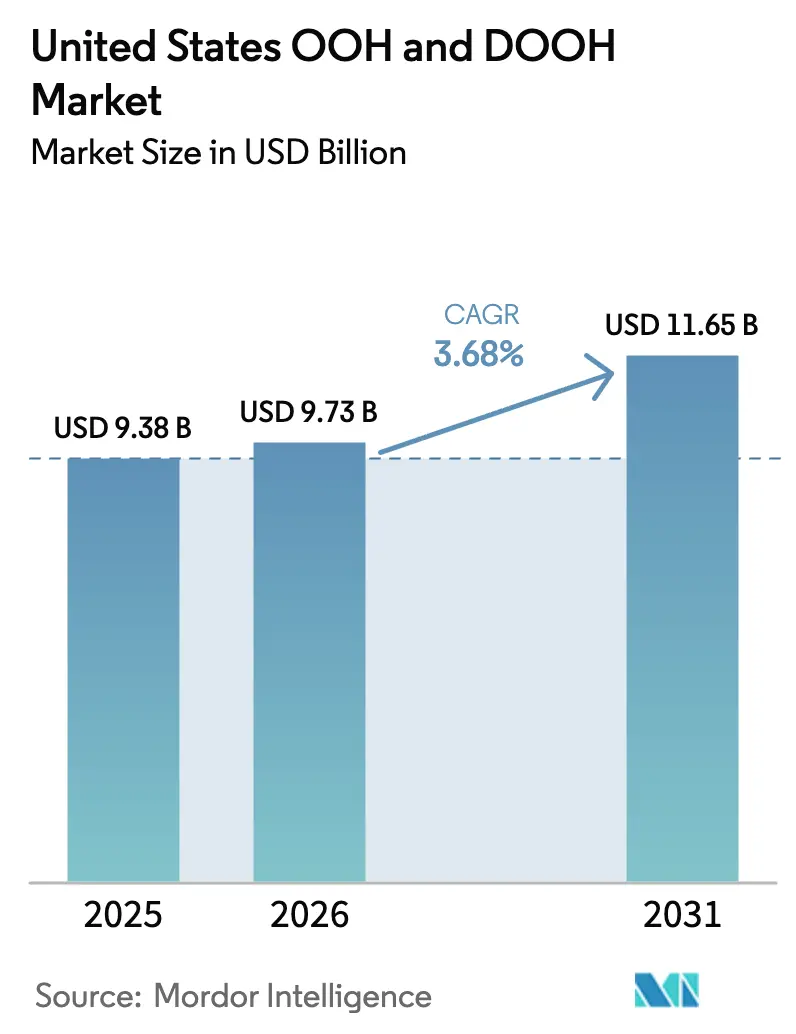

| Tamaño del mercado en el año base (2025) | 9.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de OOH y DOOH de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de publicidad exterior de los Estados Unidos crezca de 9,38 mil millones de USD en 2025 a 9,73 mil millones de USD en 2026, y se prevé que alcance los 11,65 mil millones de USD en 2031 a una CAGR del 3,68% durante el período 2026-2031. Los formatos digitales se están expandiendo más del doble de rápido que el mercado en general, con el OOH digital (DOOH) proyectado para registrar una CAGR del 6,2% hasta 2030. La compra programática, los datos de ubicación móvil y la infraestructura de ciudades inteligentes están acelerando el cambio hacia el inventario basado en datos. El financiamiento federal para infraestructura está ampliando el inventario premium en aeropuertos, mientras que las redes de carga de vehículos eléctricos están añadiendo nuevas pantallas en carreteras. Al mismo tiempo, la incertidumbre arancelaria sobre los paneles LED y las estrictas normas de zonificación en distritos históricos moderan el ritmo de conversión de estático a digital.

Conclusiones Clave del Informe

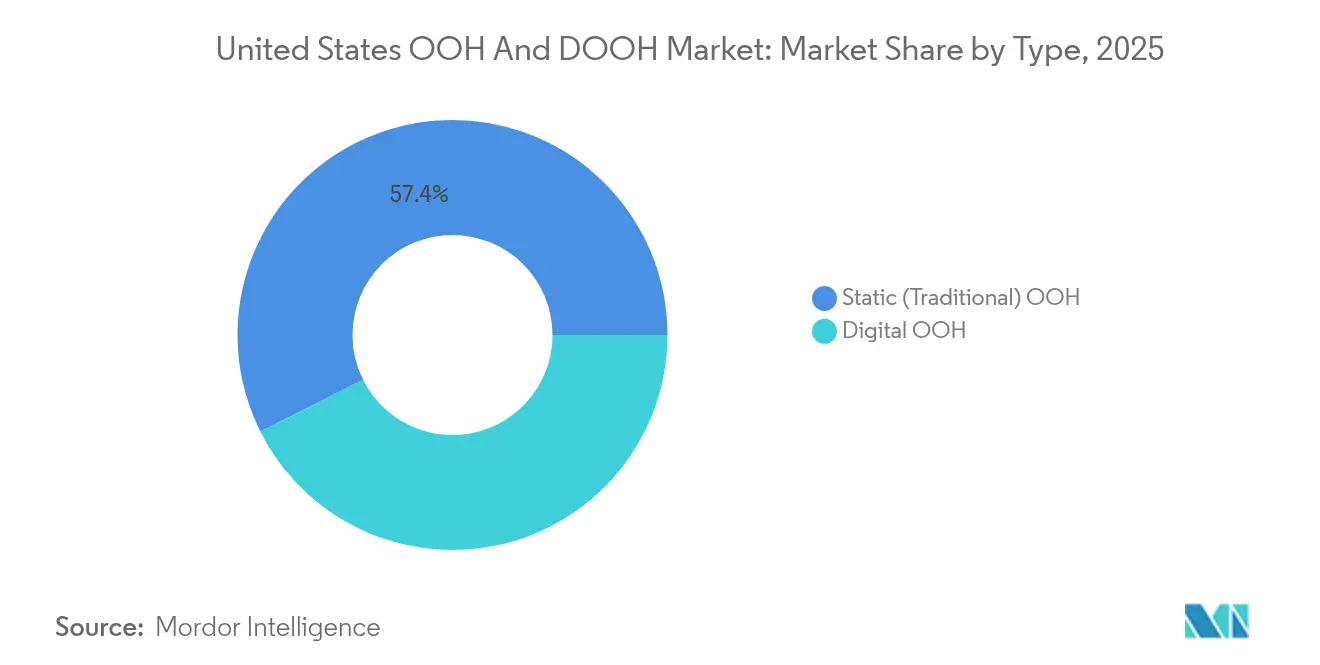

- Por tipo, los formatos estáticos representaron el 57,40% de la participación del mercado de publicidad exterior de los Estados Unidos en 2025, mientras que el OOH digital está proyectado para crecer a una CAGR del 6,05% hasta 2031.

- Por aplicación, las vallas publicitarias representaron el 45,30% de los ingresos del tamaño del mercado de publicidad exterior de los Estados Unidos en 2025; se proyecta que la publicidad en aeropuertos se expanda a una CAGR del 6,62% hasta 2031.

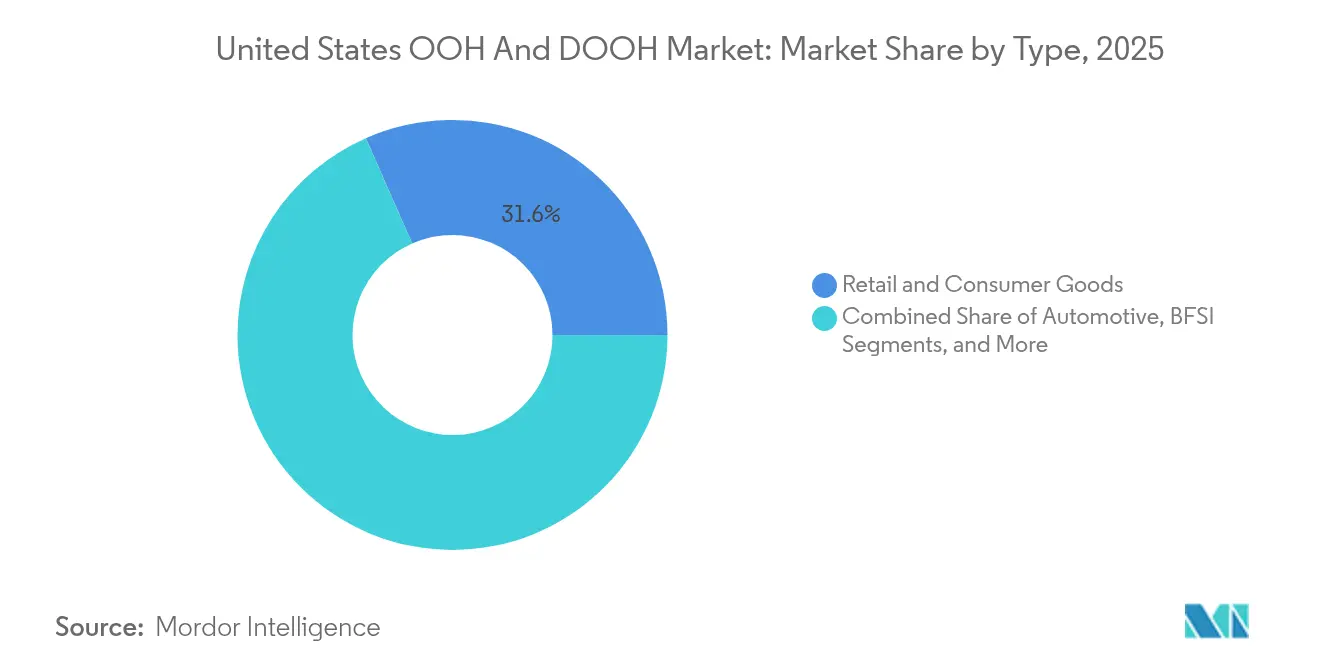

- Por industria de usuario final, el comercio minorista y los bienes de consumo lideraron con una participación del 31,60% en 2025, mientras que la salud y los productos farmacéuticos están preparados para la CAGR más rápida del 5,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de OOH y DOOH de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue de quioscos inteligentes | +2.50% | Los Ángeles, Santa Mónica y otras grandes ciudades | Corto plazo (≤ 2 años) |

| Adopción de DOOH programático | +1.80% | Corredores minoristas a nivel nacional | Corto plazo (≤ 2 años) |

| Subvenciones para la modernización de aeropuertos | +1.30% | Aeropuertos principales y regionales | Mediano plazo (2-4 años) |

| Redes de pantallas en estaciones de carga de vehículos eléctricos | +1.00% | Corredores urbanos y de autopistas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de quioscos inteligentes municipales en las principales ciudades de los Estados Unidos

Los quioscos inteligentes que combinan herramientas de servicio público con paneles de anuncios digitales se están multiplicando rápidamente. Los Ángeles ha destinado 30 millones de USD para instalar 3.000 refugios de autobús digitales con capacidad de carga de dispositivos y pantallas de información del vecindario, creando inventario premium en zonas de alto tráfico peatonal. [1]Editores de Government Technology, "Los nuevos refugios de autobús digitales de Los Ángeles ofrecerán carga de vehículos eléctricos e información en tiempo real," govtech.com Los 75 quioscos de orientación de Santa Mónica ofrecen mapas de la ciudad y espacios publicitarios de pago, al tiempo que generan ingresos municipales adicionales. Los propietarios de medios obtienen inventario digital llave en mano sin necesidad de erigir vallas publicitarias tradicionales, y los anunciantes obtienen impresiones contextualmente relevantes en puntos de decisión a nivel de calle. Los sensores de ubicación integrados en estos quioscos también envían datos de afluencia anonimizados a las plataformas programáticas, refinando la medición de las campañas. La combinación de utilidad y publicidad se alinea con los mandatos de ciudades inteligentes, facilitando la aceptación pública de nuevas pantallas en vecindarios densamente poblados.

Rápida adopción del DOOH programático entre las marcas minoristas

Los especialistas en marketing minorista están reescribiendo los manuales de compra de OOH al aprovechar los intercambios programáticos. Clear Channel Outdoor ahora canaliza datos de disponibilidad en tiempo real a la interfaz de AdQuick.com, comprimiendo el ciclo de negociación de semanas a minutos. Vistar Media conecta a los anunciantes con más de 1,1 millones de pantallas, permitiendo a las marcas pausar, intercambiar o delimitar geográficamente el contenido creativo a demanda. El mercado de publicidad exterior de los Estados Unidos se beneficia de esta convergencia digital porque los minoristas pueden lanzar ráfagas de OOH sincronizadas con las promociones de comercio electrónico. La combinación de señales de ubicación móvil anonimizadas con datos de impresiones genera paneles de retorno sobre la inversión creíbles, una brecha de larga data para los carteles estáticos. A medida que aumenta la confianza en la atribución, las combinaciones de medios internas desplazan los presupuestos de la publicidad en línea hacia el alcance tangible de las ubicaciones de gran formato.

Subvenciones para la modernización de aeropuertos que impulsan el inventario premium de DOOH

Aproximadamente 1.000 millones de USD en financiamiento anual del Programa de Terminales Aeroportuarias de la Administración Federal de Aviación (FAA) están fluyendo hacia renovaciones de terminales para el año fiscal 2025, y muchas licitaciones incluyen explícitamente grandes lienzos digitales para publicidad. [2]Registro Federal, "Aviso de Oportunidad de Financiamiento del Programa de Terminales Aeroportuarias para el Año Fiscal 2025," federalregister.gov La mejora de 38,1 millones de USD en el Aeropuerto Internacional Frederick Douglass Greater Rochester renovará las salas de facturación y de equipajes, ambas zonas publicitarias de primer nivel.[4]Oficina de la Gobernadora Kathy Hochul, "La Modernización de la Terminal del Aeropuerto de Rochester Recibe 38,1 Millones de USD," governor.ny.gov La unidad aeroportuaria de Clear Channel Outdoor registró un aumento de ingresos del 21,4% en el segundo trimestre de 2024 tras instalar nuevas paredes LED en varios centros de tráfico.[3]Clear Channel Outdoor, "Presentación para Inversores del Segundo Trimestre de 2024," clearchanneloutdoor.com Los anunciantes de lujo, tecnología y servicios financieros acuden en masa a los aeropuertos porque los viajeros frecuentes exhiben mayores ingresos familiares e intención de compra. Los tiempos de permanencia predecibles inherentes a las colas de seguridad y las áreas de embarque prolongan la exposición, mejorando el recuerdo en comparación con las vallas publicitarias en carreteras.

Expansión de la huella de las redes de pantallas en estaciones de carga de vehículos eléctricos

Un consorcio formado por BMW, General Motors, Honda, Hyundai, Kia, Mercedes-Benz y Stellantis está construyendo una red de carga de alta potencia con 30.000 puntos a nivel nacional, cada sitio diseñado para señalización digital integrada. Energy Northwest y EVCS están añadiendo 40 cargadores rápidos de corriente continua en Washington y Oregón con el respaldo del Departamento de Transporte de los Estados Unidos, también equipados con paneles de visualización. Screenverse reporta un aumento del 68% en la intención de compra después de que el contenido creativo de Nokia se publicó en pantallas de carga de vehículos eléctricos, lo que subraya la naturaleza cautiva de las sesiones de carga de 20 a 30 minutos. El mercado de publicidad exterior de los Estados Unidos gana una nueva red de carreteras contextualmente relevante para las marcas de automoción, energía y restauración de servicio rápido. Los modelos de precios dinámicos, similares a las pujas contextuales en línea, están emergiendo a medida que los datos de los sensores miden los picos de tráfico en cada cargador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de zonificación en distritos históricos | -0.80% | San Francisco, Austin, Boston, Charleston | Largo plazo (≥ 4 años) |

| Aranceles sobre paneles LED | -0.60% | Cadenas de suministro de importación a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de zonificación en distritos históricos para vallas publicitarias digitales

Las ciudades con legados arquitectónicos reconocidos protegen el paisaje urbano limitando el tamaño de los letreros, la iluminación o prohibiendo directamente los nuevos anuncios fuera de las instalaciones. El Distrito Especial de Señalización de Market Street en San Francisco prohíbe la mayoría de los paneles electrónicos a menos que se cumplan estrictas normas de fachada. El Código de Desarrollo de Suelo de Austin también restringe las nuevas vallas publicitarias para preservar las líneas visuales y reducir los riesgos de distracción. Los propietarios de medios deben redirigir los presupuestos de crecimiento hacia arterias suburbanas o interiores de tránsito rápido, lo que infla los CPM para los escasos espacios en el centro de la ciudad que sí superan la revisión. El mapa regulatorio desigual fragmenta el mercado de publicidad exterior de los Estados Unidos, fomentando una escasez premium en los núcleos patrimoniales mientras se sobreabastecen los corredores menos restrictivos.

Aranceles sobre paneles LED que elevan el CAPEX de conversión de DOOH

Los aranceles propuestos que alcanzan el 25% sobre los módulos LED importados de México y el 10% de China están inflando los costos de hardware para las actualizaciones de vallas publicitarias. Signify y sus pares están explorando producción alternativa en México, India e Indonesia para moderar los costos de importación, aunque los plazos de envío siguen siendo inciertos a medida que migra la maquinaria. El mercado de publicidad exterior de los Estados Unidos enfrenta períodos de recuperación de la inversión más largos porque una valla publicitaria digital de 48 pies ya requiere entre 250.000 y 300.000 USD de capital. Los horizontes de equilibrio extendidos pueden retrasar el reemplazo de paneles, especialmente para los operadores medianos que dependen del crédito bancario en lugar de estructuras de capital de tipo REIT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La transformación digital se acelera a pesar del dominio estático

Los formatos estáticos mantuvieron una participación del 57,40% en 2025, lo que subraya la amplitud de los carteles en carreteras que aún salpican las autopistas estadounidenses. Sin embargo, la CAGR del 6,05% del DOOH hasta 2031 señala una redistribución del valor del inventario a medida que los anunciantes buscan impresiones ricas en datos. Las vallas publicitarias digitales de Clear Channel Outdoor contribuyeron con el 46% de los ingresos de la empresa, aunque representan menos del 7% de las caras, lo que revela un potencial de monetización desproporcionado. Los intercambios programáticos vinculados a través de Vistar Media ya agregan 1,1 millones de pantallas, desbloqueando alcance nacional sin contratación manual. Se proyecta que el tamaño del mercado de publicidad exterior de los Estados Unidos para las vallas publicitarias digitales de gran formato avance más rápido que el estático a medida que los municipios aprueben nuevos permisos digitales a lo largo de las arterias de desplazamiento. En paralelo, las curvas de costos de los módulos LED continúan cayendo a pesar de los vientos en contra arancelarios, lo que alienta a los operadores de mercados secundarios y terciarios a realizar conversiones.

Las redes digitales de segunda generación incluyen pantallas de pequeño formato en comercios minoristas, gimnasios y oficinas que se comercializan más como impresiones en línea. Su capacidad para intercambiar contenido creativo a la velocidad del comercio minorista atrae a las marcas omnicanal que exigen una narrativa sincronizada entre la tienda y el móvil. Aunque las vallas estáticas siguen cubriendo los corredores rurales, los anunciantes desvían cada vez más los presupuestos incrementales hacia impresiones verificadas por datos. Esa reasignación consolida un ciclo virtuoso en el que los propietarios de medios reinvierten los crecientes márgenes del DOOH en nuevas conversiones, inclinando la participación futura a favor del inventario dinámico. En consecuencia, es probable que el mercado de publicidad exterior de los Estados Unidos exhiba una brecha de ingresos cada vez mayor entre las unidades digitales y las estáticas, incluso cuando los recuentos de caras físicas converjan lentamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los aeropuertos lideran el crecimiento en un ecosistema diversificado

Las vallas publicitarias capturaron el 45,30% del tamaño del mercado de publicidad exterior de los Estados Unidos en 2025, gracias a su alcance incomparable a lo largo de autopistas interestatales y carreteras principales. Sin embargo, la publicidad en aeropuertos crecerá más rápido con una CAGR del 6,62% hasta 2031 a medida que las subvenciones para modernización proliferan nuevas paredes LED. Clear Channel Outdoor añadió 116 vallas publicitarias digitales de gran formato en las calles de los Estados Unidos en 2023, pero su segmento aeroportuario entregó el mayor aumento de margen porque los viajeros generan mayores primas para los anunciantes. Las autoridades de tránsito están digitalizando los refugios de autobús, ferroviarios y de ferry para diversificar las fuentes de ingresos, mientras que los contratos de quioscos inteligentes llevan mensajes hiperlocales a las zonas peatonales. Las pantallas en comercios minoristas y centros comerciales se sitúan en la intersección de las redes de medios en tienda y el marketing de marca, permitiendo a las empresas de bienes de consumo masivo activar llamadas a la acción a nivel de estantería vinculadas a los datos del punto de venta.

La próxima frontera del ecosistema son los centros de carga de vehículos eléctricos que se asemejan a pequeñas áreas de descanso con medios integrados. Los primeros estudios de caso muestran métricas de aumento de marca de dos dígitos, lo que lleva a los especialistas en marketing de los sectores automotriz, bebidas energéticas y seguros a presupuestar campañas de prueba. Mientras tanto, el mobiliario urbano digital ofrece información cívica junto con anuncios, atenuando las críticas de que los letreros comerciales añaden desorden visual. A medida que las aplicaciones se diversifican, los anunciantes elaboran planes multiformato que llevan una narrativa secuencial desde la carretera hasta la sala de embarque y el punto de venta. Este modelo de planificación holístico ancla el gasto incremental dentro del mercado de publicidad exterior de los Estados Unidos en lugar de desplazarlo hacia el video en línea o móvil.

Por Industria de Usuario Final: La salud emerge como líder de crecimiento

El comercio minorista y los bienes de consumo mantuvieron la mayor participación con el 31,60% en 2025, lo que refleja la dependencia histórica del sector en el alcance masivo para impulsar el lanzamiento de nuevos productos y las promociones estacionales. Sin embargo, la salud y los productos farmacéuticos registrarán la CAGR más rápida del 5,55% hasta 2031, ya que los proveedores compiten por la preferencia de los pacientes en un panorama pospandémico. Los sistemas hospitalarios utilizan el DOOH con segmentación geográfica para dirigir a los consumidores hacia las clínicas de atención urgente, y las marcas farmacéuticas aprovechan los segmentos de audiencia anonimizados conformes con la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) para aumentar la conciencia sobre enfermedades cerca de los grupos de médicos. La participación del mercado de publicidad exterior de los Estados Unidos para las campañas de salud está respaldada por el aumento de la competencia en telesalud y Medicare Advantage, donde el DOOH ofrece cobertura demográfica sin infringir las restricciones de privacidad digital.

Las marcas de lujo y moda también se sienten atraídas por el halo premium de las terminales aeroportuarias, alineando los anuncios con las boutiques libres de impuestos accesibles minutos después de la exposición. Los especialistas en marketing automotriz aplican el DOOH para facilitar el conocimiento de los vehículos eléctricos, publicando contenido creativo contextual en los sitios de carga. Las plataformas de transmisión en línea despliegan paneles programáticos para actualizaciones en tiempo real sobre los estrenos de programas, aprovechando las señales meteorológicas y deportivas para maximizar la relevancia. Las empresas de servicios financieros preservan la seguridad de la marca al favorecer los formatos OOH que evitan la complejidad del seguimiento de usuarios de la publicidad en línea. En conjunto, estas dinámicas verticales amplían la diversificación de los anunciantes, protegiendo a la industria de publicidad exterior de los Estados Unidos de las oscilaciones cíclicas en cualquier categoría individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los centros urbanos representan la mayoría de las conversiones de DOOH porque el liderazgo político a menudo combina los presupuestos de ciudades inteligentes con contratos publicitarios de reparto de ingresos. La división América de Clear Channel Outdoor instaló 116 nuevas caras digitales de gran formato en 2023, muchas en metrópolis densas donde las impresiones peatonales y vehiculares se superponen. El noreste, en particular la ciudad de Nueva York, está liderando los formatos de tránsito móvil; la legislación promulgada en enero de 2025 ahora permite que los vehículos de alquiler muestren tabletas montadas en el techo que difunden anuncios con conciencia geográfica, creando una red itinerante a través de los distritos. Por el contrario, los códigos de preservación del suroeste ralentizan la digitalización de las vallas publicitarias dentro de los corredores históricos, lo que resulta en el dominio estático incluso cuando las vías de circunvalación se digitalizan.

Los Ángeles ejemplifica la innovación de la Costa Oeste a través de su Programa de Aceras y Comodidades de Tránsito de 30 millones de USD, que erigirá 3.000 refugios digitales en todo el condado. Los 75 quioscos de Santa Mónica amplían la huella, confirmando que los ayuntamientos ven la infraestructura respaldada por publicidad como un servicio público neutro en términos presupuestarios. Mientras tanto, las 160.400 vallas estáticas y 4.750 vallas digitales de Lamar Advertising que abarcan 45 estados ofrecen a los anunciantes un alcance nacional llave en mano, aunque sus redes más densas se concentran a lo largo de las autopistas del sureste. Los mercados secundarios del Medio Oeste, como Minneapolis y Kansas City, también están autorizando conversiones digitales, impulsadas por reconstrucciones de autopistas que incluyen postes de señalización precableados para futuras caras LED.

Los centros aeroportuarios exhiben la mayor asimetría regional: Atlanta, Dallas-Fort Worth y Denver contribuyeron con una porción desproporcionada de los ingresos de OOH aeroportuario porque cada uno ha lanzado expansiones de terminales de varios años financiadas en parte por subvenciones de la FAA. Los aeropuertos regionales más pequeños están copiando ese modelo para diversificar los ingresos más allá de las tarifas aeronáuticas. A lo largo de las autopistas de costa a costa, la nueva red de carga de vehículos eléctricos respaldada por siete fabricantes de automóviles está distribuyendo pantallas en puntos de paso rurales, ampliando la equidad geográfica en el acceso publicitario. En conjunto, el mercado de publicidad exterior de los Estados Unidos muestra un progreso irregular que sigue las actitudes locales de zonificación, la vitalidad económica y los presupuestos de infraestructura, en lugar de un patrón nacional uniforme.

Panorama Competitivo

Clear Channel Outdoor, Lamar Advertising y OUTFRONT Media siguen siendo el eje de la concentración del mercado, controlando colectivamente la mayor parte del inventario premium en carreteras y tránsito. Clear Channel generó 1.101 millones de USD de su segmento América en 2023, el cincuenta y dos por ciento de los ingresos corporativos, lo que ilustra su peso en el mercado de publicidad exterior de los Estados Unidos. Los ingresos netos de Lamar en el segundo trimestre de 2024 aumentaron un 4,5% hasta los 565,3 millones de USD, beneficiándose de la resiliencia de los anunciantes locales y de una disciplinada conversión digital. OUTFRONT Media refuerza su posición en mobiliario urbano y tránsito a través de su suite de datos propietaria smartSCOUT™, que superpone señales móviles conformes con la privacidad sobre la planificación del inventario.

La disrupción está ganando impulso por parte de los operadores de telecomunicaciones. La adquisición de Vistar Media por parte de T-Mobile por 600 millones de USD en enero de 2025 le otorga una plataforma del lado de la oferta que toca 1,1 millones de pantallas y desbloquea sinergias entre los datos de primera parte de los dispositivos móviles y la segmentación de OOH. El movimiento contrasta marcadamente con la desinversión de AT&T y Verizon en activos de medios no esenciales, posicionando a T-Mobile como un competidor integrado de conectividad y medios. Los especialistas programáticos más pequeños persiguen consolidaciones de nicho: Broadsign adquirió OutMoove en mayo de 2024 para profundizar en el tráfico automatizado de contenido creativo. El capital privado ha suavizado su apetito en el sector, y las adquisiciones de empresas públicas cayeron un 44% en 2024, lo que sugiere disciplina de precios tras una oleada de compras en la era pandémica.

Las carreras armamentísticas tecnológicas definen la diferenciación competitiva. El sistema RADAR de Clear Channel fusiona análisis de ubicación móvil, conjuntos de datos de terceros y paneles de atribución, permitiendo a los anunciantes medir el aumento de visitas y los cambios en el reconocimiento de marca. Lamar complementa sus vallas con sensores de luz SolarSync para optimizar el brillo y el consumo energético, reduciendo los gastos operativos y mejorando la claridad del contenido creativo por la noche. OUTFRONT se asocia con las autoridades de tránsito de las ciudades para incorporar información dinámica de llegadas junto con los espacios publicitarios, aumentando la utilidad para los pasajeros y el compromiso sin dispositivos. Estas inversiones orientadas al producto elevan las barreras de cambio para los anunciantes locales y consolidan el poder de fijación de precios entre los operadores establecidos. No obstante, los operadores especializados en campus universitarios, cines y supermercados defienden su territorio a través de contratos exclusivos con los establecimientos, manteniendo una estructura de larga cola por debajo del nivel superior.

Líderes de la Industria de OOH y DOOH de los Estados Unidos

Clear Channel Outdoor Holdings Inc.

OUTFRONT Media Inc.

Lamar Advertising Company

JCDecaux SE (Operaciones en EE. UU.)

Intersection

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: T-Mobile adquirió Vistar Media, añadiendo una red de suministro programático de 1,1 millones de pantallas por 600 millones de USD.

- Enero de 2025: BMW, General Motors, Honda, Hyundai, Kia, Mercedes-Benz y Stellantis lanzaron una empresa conjunta para instalar al menos 30.000 cargadores de vehículos eléctricos de alta potencia con medios digitales integrados.

- Noviembre de 2024: Clear Channel Outdoor aseguró uno de los mayores portafolios de pantallas en carreteras del país, ampliando la densidad de vallas publicitarias en las metrópolis en crecimiento.

- Octubre de 2024: JOLT amplió su asociación de DOOH con Vistar Media para mejorar el inventario en los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de publicidad exterior (OOH) y exterior digital (DOOH) de los Estados Unidos como todos los mensajes pagados que se muestran en activos públicos al aire libre, vallas publicitarias estáticas, mobiliario urbano, pantallas de tránsito, pantallas en lugares específicos y redes digitales programáticas, vendidos dentro de las fronteras de los Estados Unidos durante un año calendario. Los formatos utilizados exclusivamente para comunicaciones corporativas internas o medios en estanterías de comercios minoristas quedan fuera de este alcance.

Exclusión del alcance: la señalización digital en tiendas dirigida únicamente al personal o a los compradores no se contabiliza.

Descripción General de la Segmentación

- Por Tipo

- OOH Estático (Tradicional)

- OOH Digital

- Vallas Publicitarias Digitales de Gran Formato

- Redes de Medios Digitales Basados en Lugares

- Inventario de OOH Programático

- Por Aplicación

- Vallas Publicitarias

- Transporte

- Aeropuertos

- Ferroviario y Metro

- Mobiliario Urbano

- Pantallas en Comercios Minoristas y Centros Comerciales

- Otros Lugares Basados en Ubicaciones (Gimnasios, Cines, Universidades)

- Por Industria de Usuario Final

- Comercio Minorista y Bienes de Consumo

- Automotriz

- Entretenimiento y Transmisión de Medios

- Salud y Farmacéutica

- BFSI

- Gobierno y Sector Público

- Otras Industrias (Bienes Raíces, Educación)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para cerrar las brechas de información, entrevistamos a compradores de medios, propietarios de redes OOH, funcionarios de permisos municipales e integradores de tecnología publicitaria en todas las zonas horarias de los Estados Unidos. Los diálogos pusieron a prueba las tarifas de venta reales, el tiempo de actividad de las pantallas digitales y los plazos promedio de los contratos, lo que nos permitió validar los recuentos de inventario, el precio de venta promedio (ASP) alcanzable y los supuestos de utilización obtenidos del trabajo de escritorio.

Investigación Documental

Nuestros analistas primero mapearon el tamaño y la estructura del inventario exterior utilizando fuentes de alta credibilidad sin acceso restringido, como la Asociación de Publicidad Exterior de América, los recuentos de tráfico de la Administración Federal de Carreteras, los flujos de pasajeros aeroportuarios de la Oficina de Estadísticas de Transporte y los datos abiertos municipales sobre concesiones de mobiliario urbano. Los informes financieros y las presentaciones para inversores de los principales operadores de OOH complementaron estos conjuntos de datos, mientras que D&B Hoovers proporcionó ingresos históricos para comparar la participación de mercado de los operadores. Las revistas especializadas públicas y las bases de datos de patentes ofrecieron señales de tendencias en torno a las pujas programáticas y las curvas de costos de los LED. Esta lista ilustra los insumos y no es exhaustiva; muchas referencias adicionales guiaron las verificaciones de datos y la comprensión contextual.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una reconstrucción descendente del gasto en OOH de 2024 a partir de las divulgaciones oficiales de ingresos y los alquileres de tránsito con recibo fiscal, luego añadimos grupos de demanda basados en tasas de penetración para aeropuertos, unidades en carreteras y pantallas en lugares específicos. Las verificaciones ascendentes, las facturaciones de proveedores, las auditorías de CPM × impresiones muestreadas y las consolidaciones de operadores seleccionados se utilizaron para ajustar los totales. Los principales impulsores del modelo incluyen el movimiento del ASP promedio de las pantallas digitales, el número de caras en carreteras con permisos, los volúmenes de pasajeros en el tránsito urbano, los ciclos de reemplazo de LED y la participación programática de las reservas de DOOH. Una regresión multivariante probó la sensibilidad del valor del mercado a estas variables y produjo el pronóstico para 2025-2030. El análisis de escenarios capturó el potencial alcista de la rápida adopción programática y el potencial bajista de las restricciones regulatorias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por un análisis de anomalías frente a la estacionalidad histórica y los indicadores macroeconómicos antes de la revisión por pares de los analistas. Cualquier variación que supere los umbrales preestablecidos desencadena un nuevo contacto con las fuentes. Los informes se actualizan anualmente, y los eventos materiales, como las fusiones importantes y los cambios regulatorios, impulsan actualizaciones intermedias, lo que garantiza que los clientes siempre reciban una línea de base actualizada.

Por qué la Línea de Base de OOH y DOOH de los Estados Unidos de Mordor es Confiable

Las estimaciones publicadas a menudo divergen porque cada empresa elige una combinación diferente de formatos, bases de valoración y fechas de actualización.

Los principales factores de divergencia incluyen si las pantallas de cine y los medios basados en lugares se agrupan, si los formatos estáticos y digitales se reportan juntos, la agresividad de los supuestos de crecimiento futuro, las opciones de conversión de divisas y la profundidad con que las entrevistas sobre el terreno moderan las proyecciones basadas únicamente en trabajo de escritorio.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 9,38 mil millones de USD (2025) | ||

| 9,13 mil millones de USD (2024) | Asociación de la Industria A | Instantánea de las facturaciones de los operadores únicamente; excluye el DOOH programático de rápido crecimiento y sin ajuste prospectivo |

| 10,9 mil millones de USD (2024) | Consultora Global B | Incluye pantallas de cine y recintos deportivos; se basa en una perspectiva amplia de medios con validación limitada a nivel de activos |

| 6,1 mil millones de USD (2024) | Editorial de Investigación C | Mide únicamente el DOOH, omite los formatos estáticos; las estimaciones se derivan de ratios regionales sin entrevistas a expertos en los Estados Unidos |

Estas comparaciones muestran que la combinación equilibrada de Mordor de recuentos de inventario, verificación de ASP y retroalimentación continua de expertos produce una línea de base confiable y transparente para la toma de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de OOH y DOOH de los Estados Unidos?

Se espera que el tamaño del Mercado de OOH y DOOH de los Estados Unidos alcance los 9,73 mil millones de USD en 2026 y crezca a una CAGR del 3,68% para alcanzar los 11,65 mil millones de USD en 2031.

¿Qué tan rápido está creciendo el OOH digital en comparación con los formatos estáticos?

Los formatos digitales se están expandiendo a una CAGR proyectada del 6,05%, aproximadamente el doble de la tasa del mercado en general.

¿Qué segmento de aplicación está creciendo más rápidamente?

La publicidad en aeropuertos lidera con una CAGR del 6,62%, respaldada por el financiamiento federal para la modernización de terminales.

¿Por qué son importantes las estaciones de carga de vehículos eléctricos para los anunciantes de OOH?

Los tiempos de permanencia durante la carga crean audiencias cautivas y con conocimientos tecnológicos, lo que permite una mensajería secuencial y rica en contexto que impulsa la intención de compra.

¿Cómo mejoran las integraciones de datos móviles la medición de las campañas de OOH?

Vinculan la exposición a las vallas publicitarias con el tráfico peatonal, las ventas y la actividad en aplicaciones, proporcionando a los anunciantes métricas tangibles de retorno sobre la inversión comparables a los canales en línea.

¿Qué industria de usuario final es actualmente la de mayor crecimiento en el gasto en OOH?

Los anunciantes de salud y productos farmacéuticos exhiben el mayor crecimiento, aprovechando la mensajería contextualmente relevante cerca de los puntos de atención médica.

Última actualización de la página el: