Tamaño y Participación del Mercado de OOH y DOOH del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

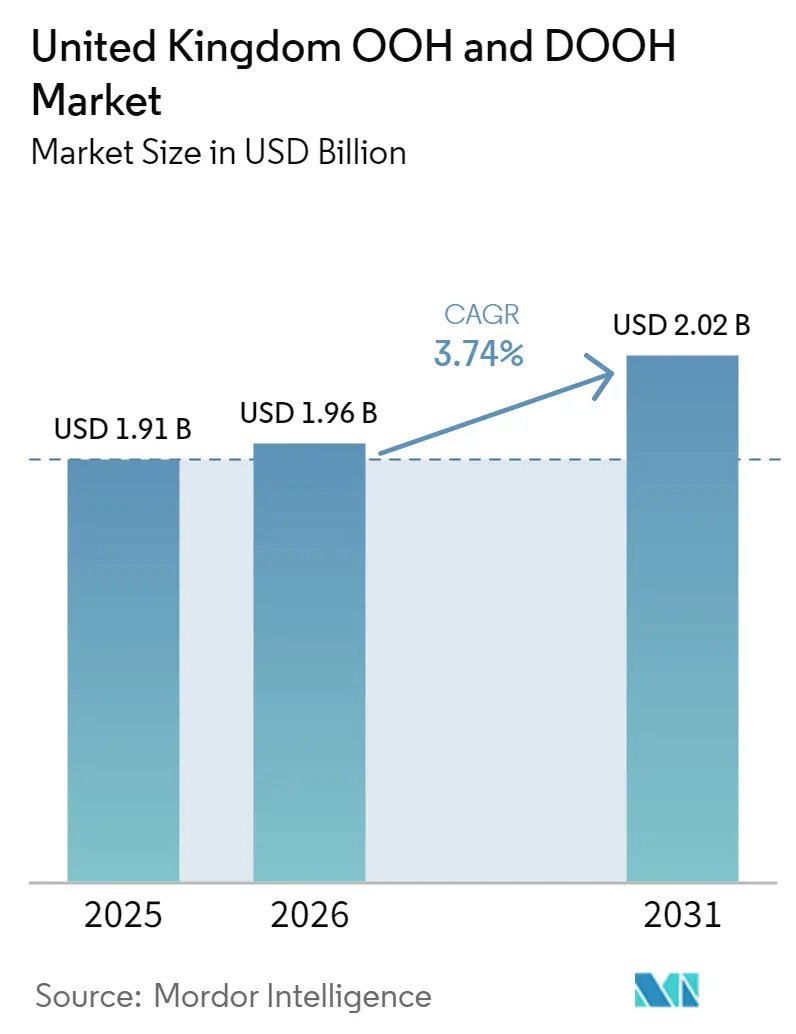

| Tamaño del mercado en el año base (2025) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de OOH y DOOH del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de OOH y DOOH del Reino Unido crezca de USD 1,91 mil millones en 2025 a USD 2.1,96 mil millones en 2026 y se prevé que alcance USD 2,32 mil millones para 2031 a una CAGR del 3,68% durante 2026-2031. La demanda se inclina hacia las pantallas digitalizadas a medida que la negociación programática abarca casi la mitad de todas las campañas, mientras que los formatos digitales ya representan casi dos tercios del inventario total. Los principales supermercados, farmacias y cadenas de estaciones de servicio están integrando sus propias pantallas con redes viales y de transporte para crear un alcance omnicanal nacional que rivaliza con la televisión. Los aeropuertos están ampliando los formatos premium a medida que Heathrow y Gatwick incorporan mejoras terminales de varios miles de millones de dólares, y los contratos de ocho años de Transport for London están expandiendo activos inmersivos que invitan a CPM más elevados. Las renovaciones de eficiencia energética, la infraestructura de ciudades inteligentes y los vínculos de datos de primera parte son ahora fundamentales para la rentabilidad de los operadores y la segmentación de los anunciantes, incluso cuando el trabajo híbrido y las brechas de medición moderan los volúmenes de impresiones entre semana.

Conclusiones Clave del Informe

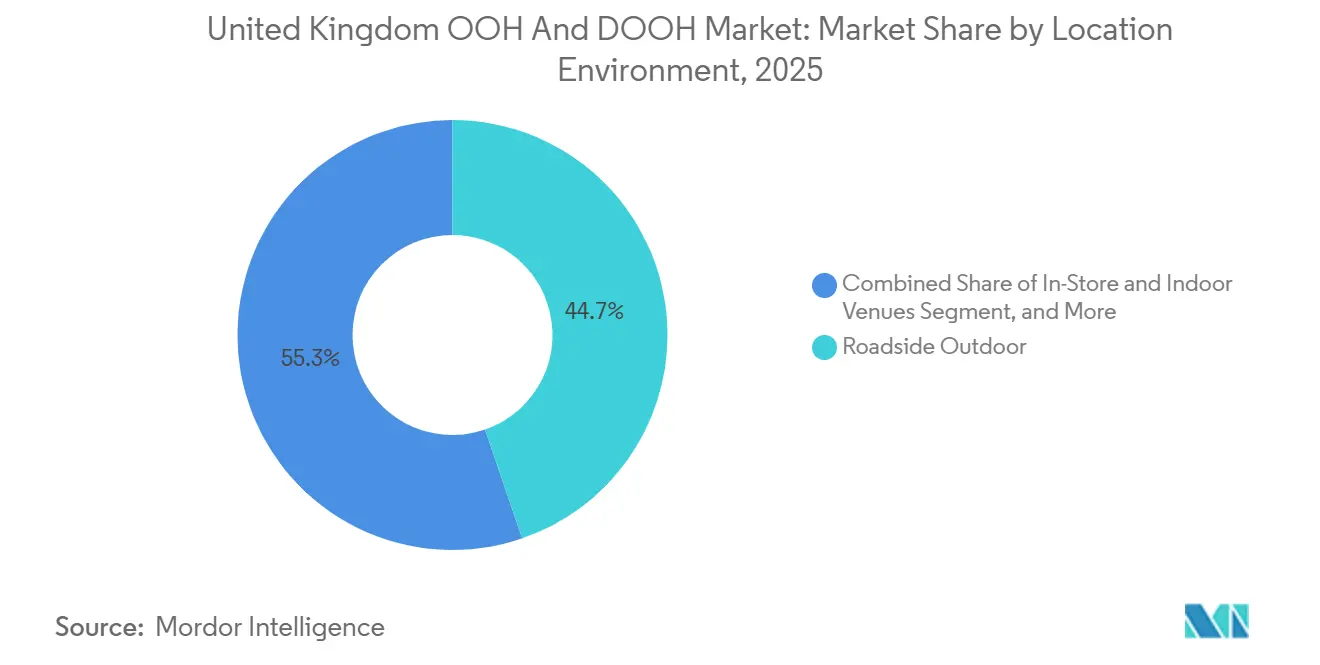

- Por entorno de ubicación, el exterior en carretera lideró con una participación del 44,74% del mercado de OOH y DOOH del Reino Unido en 2025, mientras que se proyecta que los aeropuertos se expandan a una CAGR del 4,23% hasta 2031.

- Por aplicación, las vallas publicitarias controlaron el 39,96% del tamaño del mercado de OOH y DOOH del Reino Unido en 2025, y las aplicaciones de tránsito avanzan a una CAGR del 4,38% hasta 2031.

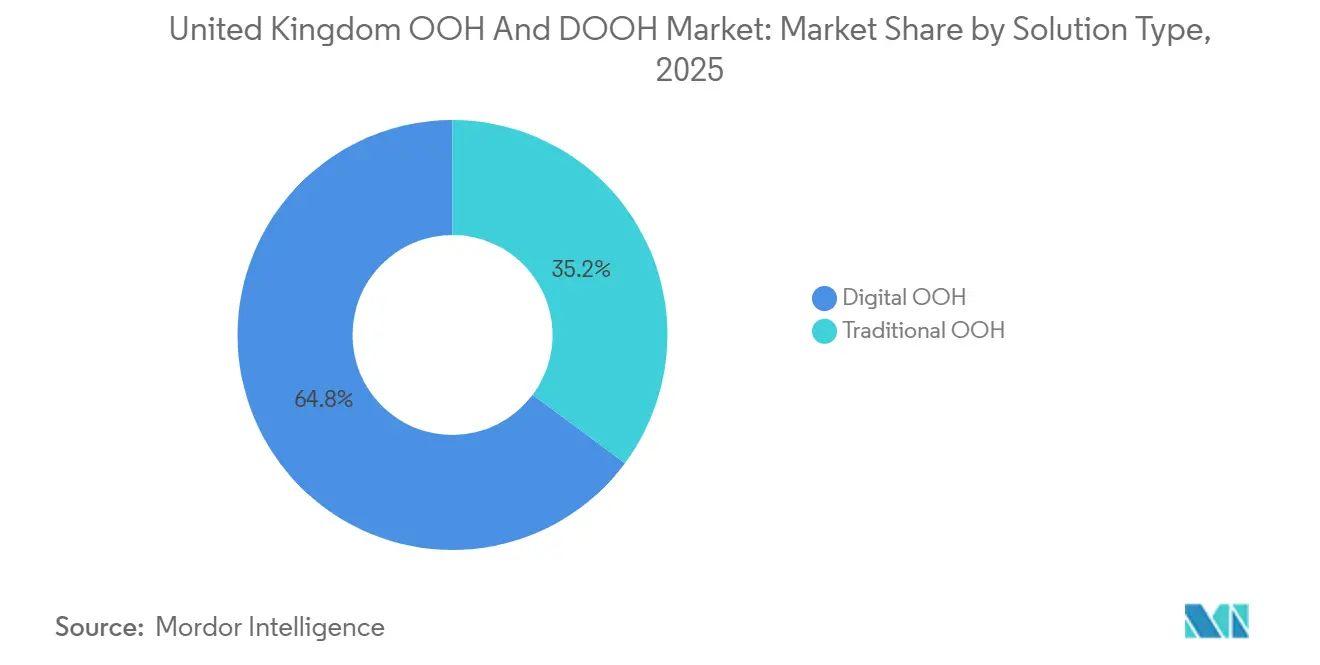

- Por tipo de solución, el OOH digital capturó el 64,83% de la participación del mercado de OOH y DOOH del Reino Unido en 2025 y está preparado para crecer a una CAGR del 3,81% hasta 2031.

- Por industria de usuario final, el comercio minorista mantuvo una participación del 24,87% en 2025, mientras que la salud es el sector de mayor crecimiento con una CAGR del 4,46% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de OOH y DOOH del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de las Plataformas de Negociación Programática entre los Compradores de Medios del Reino Unido | +1.2% | Nacional, liderado por Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Crecimiento de la Infraestructura Digital de Ciudades Inteligentes en las Principales Áreas Metropolitanas del Reino Unido | +0.9% | Londres, Mánchester, Birmingham, Edimburgo | Largo plazo (≥ 4 años) |

| Integración de la Segmentación de Audiencias Basada en Datos mediante Análisis de Ubicación Móvil | +0.8% | Nacional, más fuerte en centros de tránsito y aeropuertos | Corto plazo (≤ 2 años) |

| Redes de Medios Minoristas que Amplían las Asociaciones OOH para Campañas Omnicanal | +0.7% | Superficies de supermercados nacionales | Mediano plazo (2-4 años) |

| Aumento de las Renovaciones de Terminales Aeroportuarias Previas a los Objetivos de Aviación Neta Cero de 2030 | +0.5% | Heathrow, Gatwick, Mánchester, Edimburgo | Largo plazo (≥ 4 años) |

| Despliegue Digital en el Metro de Londres que Impulsa CPM Premium y la Adopción por Parte de los Anunciantes | +0.6% | Red del Gran Londres | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Plataformas de Negociación Programática entre los Compradores de Medios del Reino Unido

La penetración programática ha aumentado al 47% de las campañas del Reino Unido, 18 puntos porcentuales más que el año anterior, a medida que VIOOH, Hivestack, Broadsign y Place Exchange estandarizan el acceso mediante subasta a pantallas de carretera, tránsito y comercio minorista.[1]"State of the Nation 2024 - UK Market Highlights," VIOOH, viooh.com Los acuerdos programáticos garantizados siguen dominando, pero los volúmenes no garantizados están escalando rápidamente, reflejando el comportamiento de la publicidad gráfica en línea. Las agencias especializadas en OOH ahora gestionan casi cuatro quintas partes de los presupuestos programáticos, lo que refleja un giro hacia la planificación basada en datos. Con el 91% de los anunciantes priorizando la audiencia sobre la ubicación, la inversión se está redirigiendo desde otros canales digitales en lugar de ampliar el gasto total. Este cambio está redefiniendo la diferenciación de los operadores en torno a los datos de primera parte, la optimización dinámica de creatividades y las asociaciones con plataformas del lado de la oferta.

Crecimiento de la Infraestructura Digital de Ciudades Inteligentes en las Principales Áreas Metropolitanas del Reino Unido

Los ayuntamientos están integrando pantallas en activos públicos para financiar el despliegue de conectividad. La concesión de 10 años por 70 millones de GBP (89 millones de USD) de Mánchester prioriza los paneles digitales de gran formato, y el programa Connected London de Londres añade miles de pequeñas celdas y fibra de retorno para soportar el DOOH en tiempo real. Los BT Street Hubs combinan pantallas de 75 pulgadas con Wi-Fi público, mientras que el acuerdo de 7 años de Havering con JCDecaux instala paneles equipados con sensores de calidad del aire. Transport for London estipula conversiones a LED que reducen el consumo energético un 60% y se alinean con su objetivo de cero emisiones netas para 2030. El despliegue con prioridad en infraestructura acelera las aprobaciones de permisos, acorta los períodos de recuperación de la inversión y vincula el crecimiento del DOOH a las agendas de sostenibilidad municipal.

Integración de la Segmentación de Audiencias Basada en Datos mediante Análisis de Ubicación Móvil

"Access All Audiences" de Global aprovecha datos de viaje anonimizados de Transport for London junto con atributos de TGI y YouGov, permitiendo a las marcas alcanzar segmentos como viajeros de negocios o familias suburbanas con precisión en 1.000 nuevas pantallas.[2]"Global wins TfL contract," Global Media, global.com Los minoristas siguen el mismo camino: los datos de la tarjeta Clubcard de Tesco, que cubren 20 millones de hogares, impulsan la mensajería en tiendas y estaciones de servicio que rivaliza con el alcance de la radiodifusión. Los datos de primera parte conformes con la privacidad evitan los obstáculos del RGPD del Reino Unido vinculados a los identificadores de anuncios móviles y generan primas de CPM sobre las impresiones en carretera no verificadas. Sin embargo, el 51% de los compradores reporta brechas de habilidades en torno a la creatividad dinámica, lo que expone un retraso en la ejecución incluso cuando el acceso a los datos se acelera.

Redes de Medios Minoristas que Amplían las Asociaciones OOH para Campañas Omnicanal

Se prevé que el gasto en medios minoristas del Reino Unido supere los 1.000 millones de GBP (1.270 millones de USD) en 2025, con supermercados que instalan miles de pantallas para captar presupuestos de marca antes reservados para la televisión.[3]"Retail media spend to surpass £1bn," IAB UK, iabuk.com Tesco, Sainsbury's, Boots y Asda ahora ofrecen alcance OOH nacional dentro de tiendas y estaciones de servicio. Operadores como Clear Channel y Ocean Outdoor co-venden ubicaciones en carretera y en comercio minorista, permitiendo mensajes secuenciales desde el trayecto hasta el punto de compra. Las métricas de retorno sobre el gasto publicitario promedian 6,60 GBP (8,40 USD) por cada libra invertida, incentivando a las marcas a cambiar sus combinaciones de medios. Sin embargo, la medición fragmentada entre redes separadas obliga a los anunciantes a gestionar múltiples paneles de control, lo que limita la escala de las campañas entre redes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Estandarización de la Medición entre Múltiples Propietarios de OOH que Dificultan el Reporte de ROI entre Redes | -0.8% | Compras en múltiples redes nacionales | Corto plazo (≤ 2 años) |

| Elevados Costes Energéticos que Presionan los Márgenes Operativos del DOOH tras las Perturbaciones de Precios de 2022 | -0.7% | Nacional, agudo para pantallas de gran formato | Mediano plazo (2-4 años) |

| Restricciones de Comunidades y Ayuntamientos sobre Nuevas Pantallas Digitales para Proteger Sitios Patrimoniales | -0.4% | Westminster, Camden, Bath, York | Largo plazo (≥ 4 años) |

| Descenso del Tráfico en Carretera durante las Semanas de Trabajo Híbrido que Reduce los Volúmenes de Impresiones en el Centro de las Ciudades | -0.6% | Distritos de negocios centrales de Londres, Mánchester y Birmingham | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Estandarización de la Medición entre Múltiples Propietarios de OOH que Dificultan el Reporte de ROI entre Redes

La moneda de audiencia de Route ofrece alcance y frecuencia, pero la negociación programática se basa en CPM por impresión, lo que obliga a los planificadores a conciliar dos marcos incompatibles.[4]"Industry news and data," Outsmart, outsmart.org.uk Por lo tanto, los anunciantes optan por acuerdos con un único operador, lo que enfría la liquidez del mercado abierto y limita la optimización. Los organismos del sector están pilotando OpenDirect y OpenRTB para DOOH, pero la falta de un sistema de atribución unificado y conforme con el RGPD del Reino Unido retrasa los informes de calidad para la toma de decisiones. El resultado es una asignación más lenta de presupuestos a campañas entre redes, a pesar de la evidencia de que el OOH genera incrementos de dos dígitos en las acciones en teléfonos inteligentes.

Elevados Costes Energéticos que Presionan los Márgenes Operativos del DOOH tras las Perturbaciones de Precios de 2022

La electricidad no doméstica promedió 24,66 peniques por kWh en el cuarto trimestre de 2024, un 33% más que en 2021, lo que infló los costes operativos de las pantallas hasta un 40%.[5]"Energy price cap and tariff data," Ofgem, ofgem.gov.uk Los formatos premium consumen mucha energía, y el operador de nivel medio 75Media entró en liquidación en noviembre de 2025 tras no poder compensar las elevadas facturas de servicios públicos a pesar de un crecimiento de ingresos del 454%. Los líderes del mercado están instalando LED de menor consumo y paneles solares, pero estas exigencias de inversión en activos fijos alargan los períodos de recuperación y otorgan a los operadores de mayor escala una ventaja negociadora en la contratación energética, acelerando la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Formatos Digitales Consolidan su Liderazgo

El OOH digital reclamó el 64,83% de la participación del mercado de OOH y DOOH del Reino Unido en 2025 y se proyecta que amplíe su ventaja a una trayectoria del 3,81%. Los canales programáticos ya gestionan el 47% de las campañas, desviando el gasto de los paneles estáticos hacia el inventario mediante subasta donde la creatividad y la segmentación pueden actualizarse en tiempo real. JCDecaux duplicó su presencia digital en Londres a 2.000 pantallas, mientras que el parque ferroviario de Global añade LED curvos inmersivos, acciones que amplían el tamaño del mercado de OOH y DOOH del Reino Unido asignado a formatos premium. El OOH tradicional persiste donde los propietarios o las normas urbanísticas restringen el despliegue digital, y su menor consumo energético retiene valor para las campañas de marca con larga permanencia. Los compromisos de sostenibilidad, como la impresión en papel reciclado con tintas vegetales, ayudan a las vallas publicitarias clásicas a defender su participación frente a los LED de alto consumo energético.

La modernización con mejoras de eficiencia se está acelerando, con Transport for London exigiendo reducciones del 60% en el consumo energético mediante conversiones a LED. La consolidación de las plataformas del lado de la oferta, ejemplificada por la adquisición de Place Exchange por parte de Broadsign, promete canales programáticos unificados que podrían desbloquear pantallas de mercado medio sin explotar para compras nacionales. La capacidad de los anunciantes sigue siendo el cuello de botella: la mitad de la comunidad compradora aún carece de competencias en creatividad dinámica, lo que sugiere que la formación será tan decisiva como la infraestructura para determinar las futuras ganancias de participación de los formatos digitalizados.

Por Aplicación: El Tránsito se Acelera gracias a los Tiempos de Permanencia Cautiva

Las vallas publicitarias representaron el 39,96% del mercado de OOH y DOOH del Reino Unido en 2025, aunque el inventario de tránsito se expande más rápidamente a un ritmo del 4,38% anual a medida que los contratos con Transport for London y Network Rail incorporan más de 1.000 nuevas pantallas en las estaciones. La línea Elizabeth por sí sola añade 329 ubicaciones, mientras que las tomas de pasarelas multisensoriales de 160 metros en Waterloo ilustran los CPM premium que aseguran los entornos inmersivos. La permanencia media de 25 minutos de los viajeros ofrece exposiciones atentas que superan las breves miradas en carretera, elevando el ROI de los anunciantes e impulsando el tamaño del mercado de OOH y DOOH del Reino Unido atribuido a los nodos de tránsito.

Las mejoras del mobiliario urbano complementan este auge, con 4.700 marquesinas de autobús en proceso de conversión a LED, y pantallas táctiles interactivas en London Bridge que suministran datos de viaje en tiempo real en 11 idiomas para aumentar el compromiso. Los cambios regulatorios, incluido el horario de restricción de publicidad de alimentos con alto contenido en grasas, sal y azúcar de 2026, requieren geofiltros y programaciones que las pantallas digitales pueden ejecutar de forma instantánea, incentivando una mayor digitalización de los activos de tránsito. Los propietarios de vallas publicitarias de gran formato responden asegurando arrendamientos de 99 años que incorporan derechos digitales, lo que demuestra que, aunque el tránsito supera en crecimiento, los propietarios de carreteras se están preparando para el futuro mediante concesiones muy largas.

Por Entorno de Ubicación: Las Pantallas en Aeropuertos Capturan Audiencias Premium

El exterior en carretera continuó dominando con una participación del 44,74% en 2025, pero se proyecta que los medios aeroportuarios se comporten a una tasa compuesta del 4,23% hasta 2031 gracias a los programas de modernización de Heathrow por 1.300 millones de GBP (1.650 millones de USD) y de Gatwick por 1.874 millones de GBP (2.380 millones de USD), alineados con los objetivos de carbono de 2030. Heathrow recibió 83,9 millones de pasajeros en 2024, generando audiencias adineradas e internacionales que justifican incrementos de CPM de dos dígitos y aumentan el tamaño del mercado de OOH y DOOH del Reino Unido atribuido a la aviación. La expansión de la pista norte de Gatwick podría elevar la capacidad a 75 millones de pasajeros, duplicando el alcance de los anunciantes en una década.

Los centros comerciales y los recintos en tienda disfrutan de un crecimiento derivado a medida que las redes de medios minoristas despliegan miles de pantallas en todo el país, impulsando las campañas omnicanal más allá de los centros urbanos hacia las zonas de captación comunitarias. Los centros comerciales suburbanos y los centros minoristas ganan mayor importancia a medida que los patrones de trabajo híbrido reducen la afluencia en los distritos de negocios centrales entre semana. Las restricciones patrimoniales en Westminster y Bath limitan las nuevas unidades digitales en carretera, redirigiendo la inversión en activos fijos de los operadores hacia las terminales aeroportuarias y el mobiliario urbano inteligente en distritos menos sensibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Presupuestos de Salud se Desplazan hacia el Alcance Contextual

El comercio minorista se mantuvo como el mayor comprador con una participación del 24,87% en 2025, aprovechando sus propias redes de pantallas para cerrar el ciclo desde la conciencia de marca hasta la compra. Sin embargo, los anunciantes farmacéuticos y de salud pública son los de mayor crecimiento, avanzando a un ritmo anual del 4,46% a medida que el Servicio Nacional de Salud despliega campañas como "Think Pharmacy First" en pantallas adyacentes a farmacias. Los estudios de caso de Estados Unidos que muestran un 78% de acciones tras la exposición refuerzan la idoneidad del OOH para mensajes de salud cerca de hospitales y centros de transporte, y este impulso está elevando la participación del mercado de OOH y DOOH del Reino Unido atribuida a la salud.

Las marcas de automoción adoptan ubicaciones centradas en vehículos eléctricos en puntos de carga, mientras que los bancos desafiantes como Monzo emplean tomas de estaciones de ferrocarril para un alcance masivo. El hilo conductor es la segmentación habilitada por datos que alinea los mensajes con el contexto del trayecto: ya sea que un consumidor esté cargando un vehículo eléctrico, esperando una receta o viajando al trabajo, la programación en tiempo real y los activadores creativos hacen coincidir la mentalidad con el medio, alimentando los ciclos de atribución multicanal que aumentan la confianza de los anunciantes.

Análisis Geográfico

Londres concentró aproximadamente el 40-45% del gasto de 2025 gracias a sus densos parques de tránsito premium y sus corredores de carretera en zonas adineradas. Las 1.000 pantallas adicionales de JCDecaux y el arrendamiento de 99 años por 101 millones de USD de Wildstone consolidan el liderazgo de la capital. Sin embargo, la afluencia entre semana sigue siendo un 15-20% inferior a la de 2019, y las estrictas normas urbanísticas dentro de los distritos patrimoniales limitan el suministro incremental. Los operadores, por tanto, pivotan hacia las estaciones de servicio minoristas suburbanas, las terminales aeroportuarias y los centros de ocio de fin de semana, donde los volúmenes se recuperan más rápidamente.

Las ciudades regionales registran un crecimiento porcentual más rápido. El contrato de 10 años de Mánchester con Ocean Outdoor ancla una renovación de pantallas por 89 millones de USD vinculada al objetivo de cero emisiones netas del ayuntamiento para 2038. Leeds, Bristol y Nottingham ganaron 31 ubicaciones LED en carretera a través de la campaña de adquisiciones de 75Media, ampliando el alcance nacional hacia los cinturones de viajeros del norte y las Midlands. Edimburgo y Glasgow en Escocia aprovechan las remodelaciones aeroportuarias y los despliegues de ciudades inteligentes para atraer a anunciantes nacionales que buscan impresiones rentables fuera de Londres.

Las zonas rurales y suburbanas se benefician del despliegue de pantallas en supermercados y farmacias, lo que garantiza que el mercado de OOH y DOOH del Reino Unido pueda ofrecer continuidad omnicanal desde la estación de servicio de un pueblo hasta el centro de la ciudad. El despliegue nacional de fibra y 5G en el marco del programa Building Digital UK elimina los cuellos de botella de latencia, permitiendo a los pujadores programáticos activar activadores en tiempo real por igual en Cumbria o Camden, reduciendo el sesgo histórico hacia Londres a lo largo del horizonte de previsión.

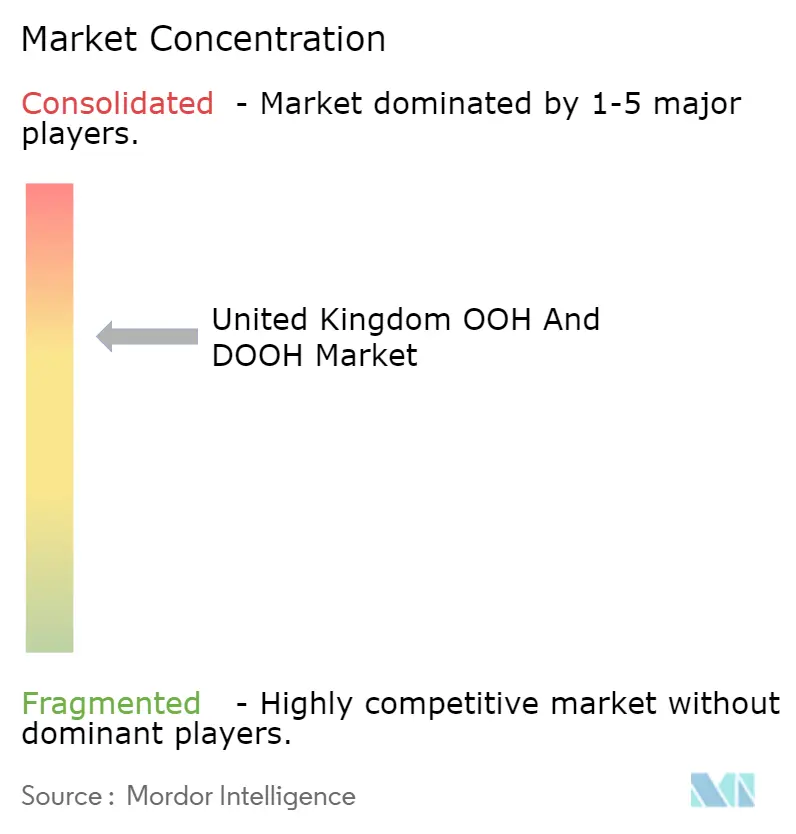

Panorama Competitivo

Cuatro operadores establecidos, JCDecaux, Global, Clear Channel y Ocean Outdoor, controlan aproximadamente el 80% del inventario premium, aunque más de 20 empresas más pequeñas poseen activos de nicho, creando una estructura de doble velocidad. Los operadores de escala aprovechan la seguridad de datos certificada por ISO, los compromisos con las energías renovables y los servicios de utilidad pública, como los desfibriladores, para asegurar concesiones municipales de una década. Los especialistas de nivel medio persiguen nichos en comercio minorista, cine o autopistas, pero se enfrentan a presiones de margen derivadas de las elevadas facturas energéticas y las dependencias de los propietarios, una fragilidad subrayada por la liquidación de 75Media en 2025.

La tecnología es el eje estratégico. Las plataformas del lado de la oferta como VIOOH, Hivestack y la entidad ampliada Broadsign-Place Exchange agregan pantallas en grupos de subasta, convirtiendo en materia prima el alcance bruto. La diferenciación está migrando hacia la profundidad de los datos, con la base de datos de Transport for London de Global y los datos de la tarjeta Clubcard de Tesco generando primas. Es probable que la consolidación se acelere a medida que las costosas mejoras energéticas y la integración programática favorezcan a los operadores con mayor solidez financiera.

Las redes de medios minoristas emergen como disruptores competitivos al internalizar tanto las ventas de medios como los datos de compradores de primera parte. Los operadores tradicionales de OOH contrarrestan formando alianzas de reparto de ingresos o incorporando formatos experienciales, como la pasarela multisensorial de Waterloo de Global, para preservar las ventajas de CPM. El próximo campo de batalla competitivo girará en torno a una medición unificada y conforme con el RGPD que pueda vincular las exposiciones de Route con los resultados en dispositivos móviles y en tienda, desbloqueando una verdadera optimización entre redes.

Líderes de la Industria de OOH y DOOH del Reino Unido

JCDecaux UK

Clear Channel UK

Global (Outdoor + Ex-Primesight)

Ocean Outdoor UK

Alight Media

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: JCDecaux comenzó a activar los primeros 500 de 670 nuevas pantallas de marquesinas de autobús de 86 pulgadas en todo Londres, con un consumo energético un 20% menor.

- Diciembre de 2025: Broadsign completó la adquisición de Place Exchange, creando una plataforma del lado de la oferta que abarca 1,8 millones de pantallas en todo el mundo.

- Noviembre de 2025: Multiply Media Group adquirió London Lites, añadiendo 65 señales premium como The Cube en Oxford Street para lanzar la marca Backlite UK.

- Noviembre de 2025: 75Media entró en liquidación voluntaria tras no poder renovar su acuerdo principal con el propietario a pesar de un crecimiento de ingresos del 454%.

Alcance del Informe del Mercado de OOH y DOOH del Reino Unido

El estudio realiza un seguimiento del gasto publicitario en diversos formatos de publicidad exterior (OOH), incluidas las vallas publicitarias (incluidos los paneles luminosos urbanos), el mobiliario urbano (como los carteles luminosos urbanos), el tránsito y el transporte (anuncios en o dentro del transporte público) y los medios en el punto de venta. Se centra tanto en los anuncios digitales como en los estáticos, en interiores y exteriores, cubriendo espacios como centros comerciales, aeropuertos, calles y centros de tránsito. Cabe destacar que el estudio excluye de su alcance los costes de comisión de agencia y los gastos de producción.

El Informe del Mercado de OOH y DOOH del Reino Unido está segmentado por Tipo de Solución (OOH Tradicional y OOH Digital [DOOH Programático y DOOH No Programático]), Aplicación (Vallas Publicitarias, Tránsito, Mobiliario Urbano y Otras Aplicaciones), Entorno de Ubicación (Exterior en Carretera, Aeropuertos, Centros Comerciales y Centros de Tránsito, Tiendas y Recintos Interiores y Otros Entornos de Ubicación), Industria de Usuario Final (Automotriz, Comercio Minorista, Salud, Servicios Bancarios y Financieros, Medios y Entretenimiento y Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| OOH Tradicional | |

| OOH Digital | DOOH Programático |

| DOOH No Programático |

| Vallas Publicitarias |

| Tránsito |

| Mobiliario Urbano |

| Otras Aplicaciones |

| Exterior en Carretera |

| Aeropuertos |

| Centros Comerciales y Centros de Tránsito |

| Tiendas y Recintos Interiores |

| Otros Entornos de Ubicación |

| Automotriz |

| Comercio Minorista |

| Salud |

| Servicios Bancarios y Financieros (BFSI) |

| Medios y Entretenimiento |

| Otras Industrias de Usuario Final |

| Por Tipo de Solución | OOH Tradicional | |

| OOH Digital | DOOH Programático | |

| DOOH No Programático | ||

| Por Aplicación | Vallas Publicitarias | |

| Tránsito | ||

| Mobiliario Urbano | ||

| Otras Aplicaciones | ||

| Por Entorno de Ubicación | Exterior en Carretera | |

| Aeropuertos | ||

| Centros Comerciales y Centros de Tránsito | ||

| Tiendas y Recintos Interiores | ||

| Otros Entornos de Ubicación | ||

| Por Industria de Usuario Final | Automotriz | |

| Comercio Minorista | ||

| Salud | ||

| Servicios Bancarios y Financieros (BFSI) | ||

| Medios y Entretenimiento | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el gasto en medios de pago en pantallas programáticas en el mercado de OOH y DOOH del Reino Unido para 2031?

Se prevé que la actividad programática crezca más rápido que el gasto total, respaldando una CAGR del 3,68% que lleva el valor total del mercado a USD 2,32 mil millones para 2031.

¿Qué tipo de aplicación se espera que se expanda más rápidamente en los próximos cinco años?

Se proyecta que los formatos de tránsito crezcan a una CAGR del 4,38% hasta 2031, a medida que los operadores ferroviarios, de metro y aeroportuarios instalan miles de nuevas pantallas digitales.

¿Por qué los aeropuertos están ganando participación dentro de los presupuestos nacionales de publicidad exterior?

Las renovaciones terminales de miles de millones de dólares en Heathrow y Gatwick incorporan LED de gran formato que alcanzan a viajeros adinerados e internacionales y generan CPM premium.

¿Cómo están influyendo los precios de la energía en la estrategia de los operadores?

Las elevadas tarifas de electricidad comercial impulsan inversiones en LED de bajo consumo, paneles solares y acuerdos de compra de energía a largo plazo para proteger los márgenes.

¿Qué desafío de medición limita más las campañas entre redes en la actualidad?

Los anunciantes deben conciliar las métricas de alcance de Route con los recuentos de impresiones programáticas, una discrepancia que dificulta el reporte unificado de ROI y ralentiza el flujo de presupuesto.

¿Qué sector industrial está creciendo más rápidamente como anunciante en publicidad exterior?

Las campañas de salud, impulsadas por las iniciativas del Servicio Nacional de Salud y las marcas farmacéuticas, avanzan a una CAGR del 4,46% hasta 2031.

Última actualización de la página el: