Tamaño y Participación del Mercado de Soluciones Conectadas de Salud y Bienestar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 94.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 244.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones Conectadas de Salud y Bienestar por Mordor Intelligence

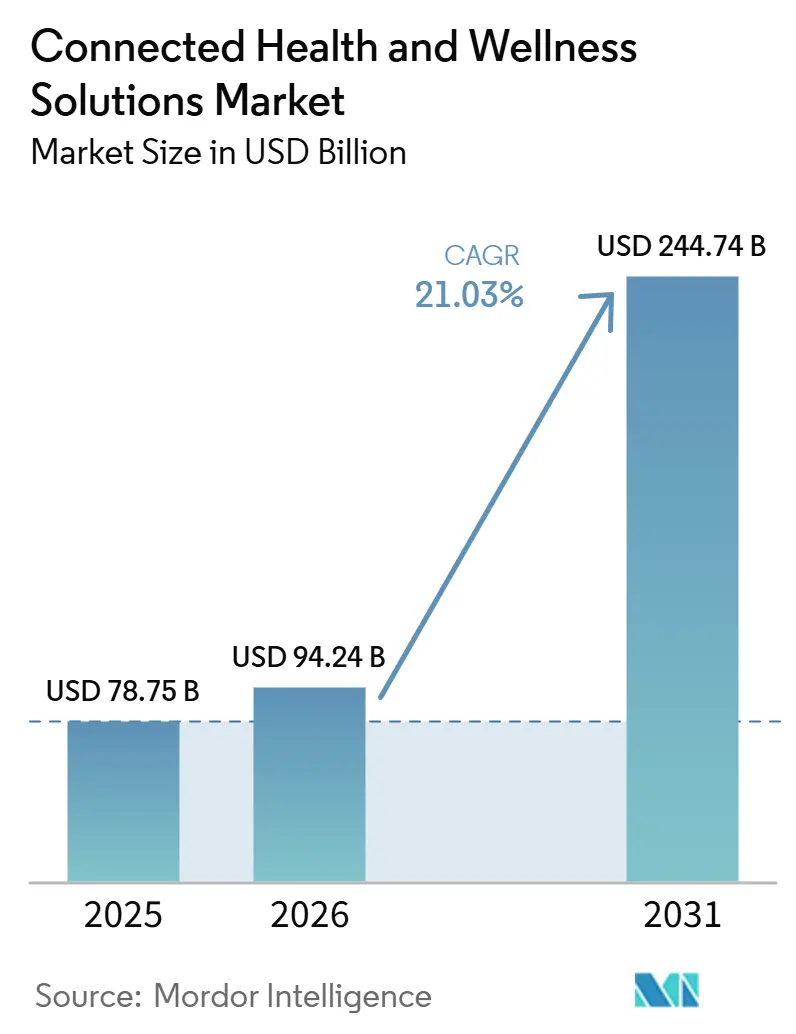

Se proyecta que el mercado de soluciones conectadas de salud y bienestar se expanda desde 78,75 mil millones USD en 2025, 94,24 mil millones USD en 2026, hasta alcanzar 244,74 mil millones USD en 2031, creciendo a una CAGR del 21,03% entre 2026 y 2031. La base de crecimiento se mantiene sólida porque las enfermedades crónicas ya absorben el 90% del gasto sanitario de EE. UU., lo que mantiene elevada la demanda a largo plazo de herramientas de monitoreo continuo, atención remota y participación digital. A medida que los proveedores y pagadores buscan formas de trasladar la atención fuera de los entornos agudos de alto costo, las plataformas conectadas se utilizan cada vez menos como tecnología opcional y más como infraestructura operativa para la prestación continua de atención. El Calendario de Honorarios para Médicos de Medicare 2026 otorga a la telesalud una base de reembolso más duradera, lo que respalda decisiones de implementación más amplias en todo el mercado de soluciones conectadas de salud y bienestar. El hardware de consumo y el monitoreo clínico también se están acercando a medida que las funciones de salud autorizadas por la FDA ingresan a los dispositivos de venta masiva, lo que aumenta la presión sobre los modelos de distribución de dispositivos heredados y amplía la familiaridad de los pacientes con los flujos de trabajo de atención conectada. La competencia sigue siendo moderada, pero los proveedores que combinan dispositivos regulados, análisis de software e interoperabilidad están mejor posicionados para defender su posición en el mercado de soluciones conectadas de salud y bienestar a medida que la adopción se amplía en los distintos entornos de atención.

Conclusiones Clave del Informe

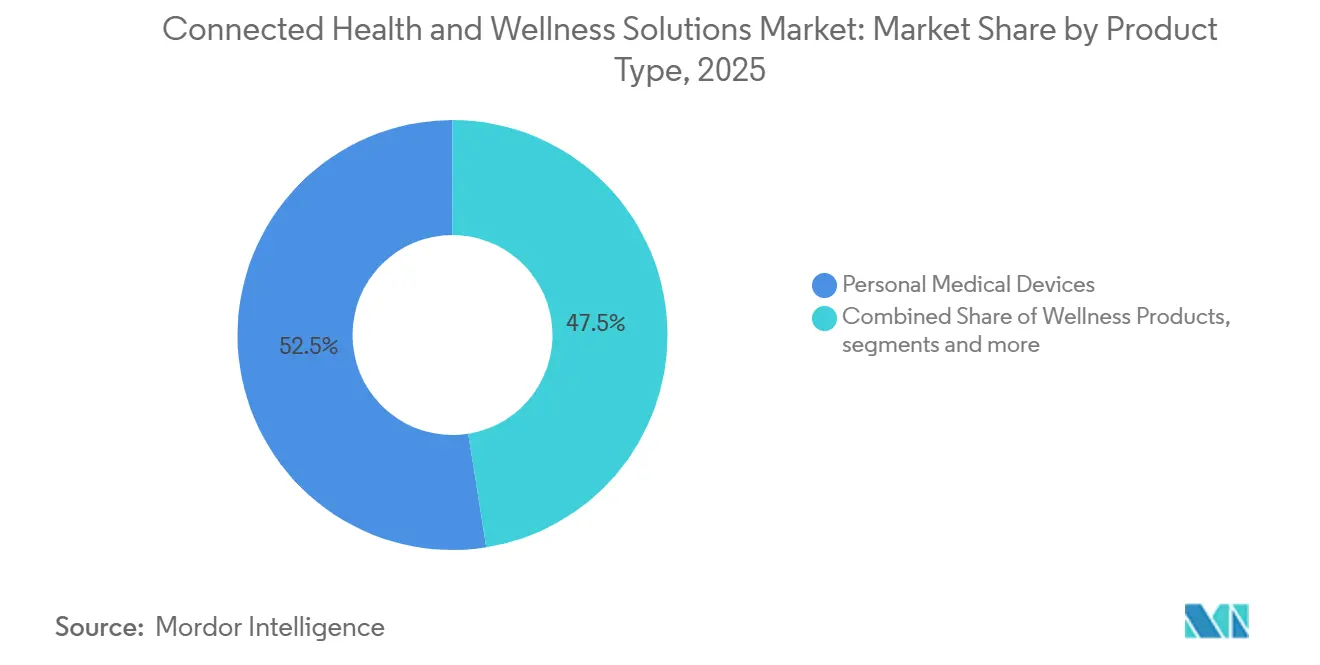

- Por tipo de producto, los dispositivos médicos personales lideraron con una participación de ingresos del 52,46% en 2025, mientras que se prevé que los productos de bienestar se expandan a una CAGR del 23,85% hasta 2031.

- Por función, el monitoreo remoto de pacientes mantuvo una participación del 48,92% en 2025, mientras que se espera que la telesalud tenga la CAGR más alta, del 24,71%, hasta 2031.

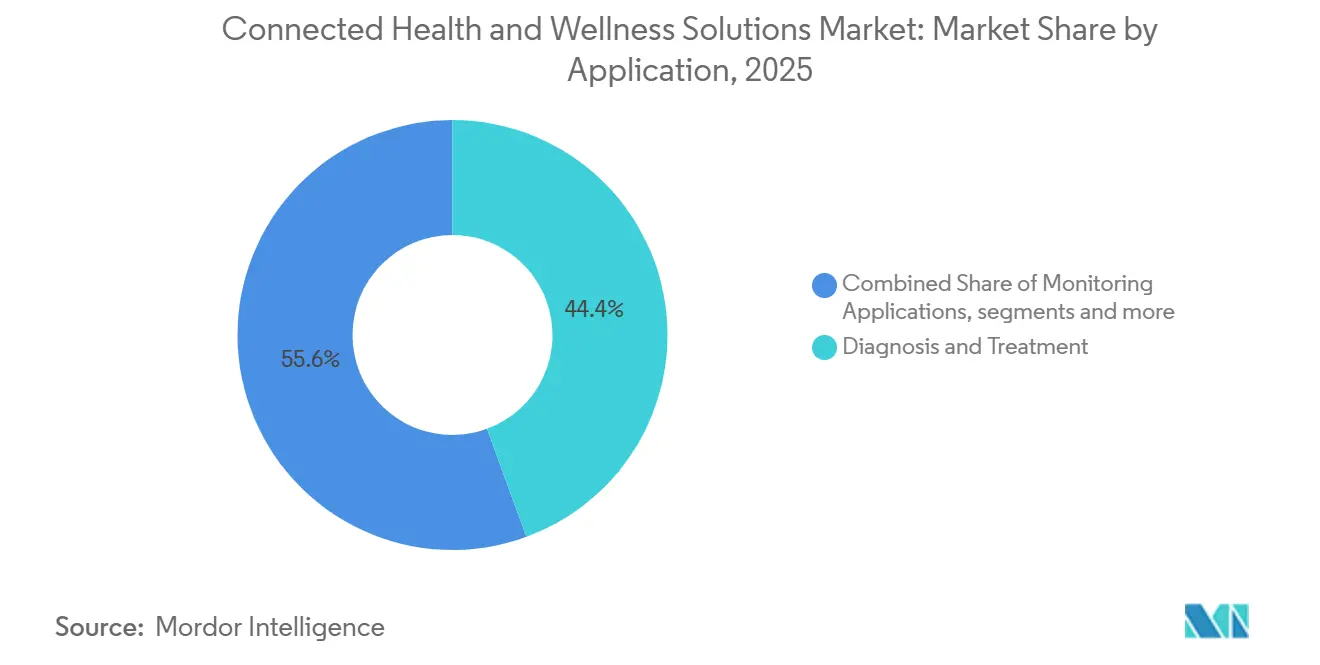

- Por aplicación, el diagnóstico y tratamiento representó el 44,37% de los ingresos en 2025, mientras que se espera que las aplicaciones de monitoreo avancen a una CAGR del 25,28% hasta 2031.

- Por usuario final, los hospitales y clínicas capturaron una participación del 46,18% en 2025, mientras que se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 26,12% hasta 2031.

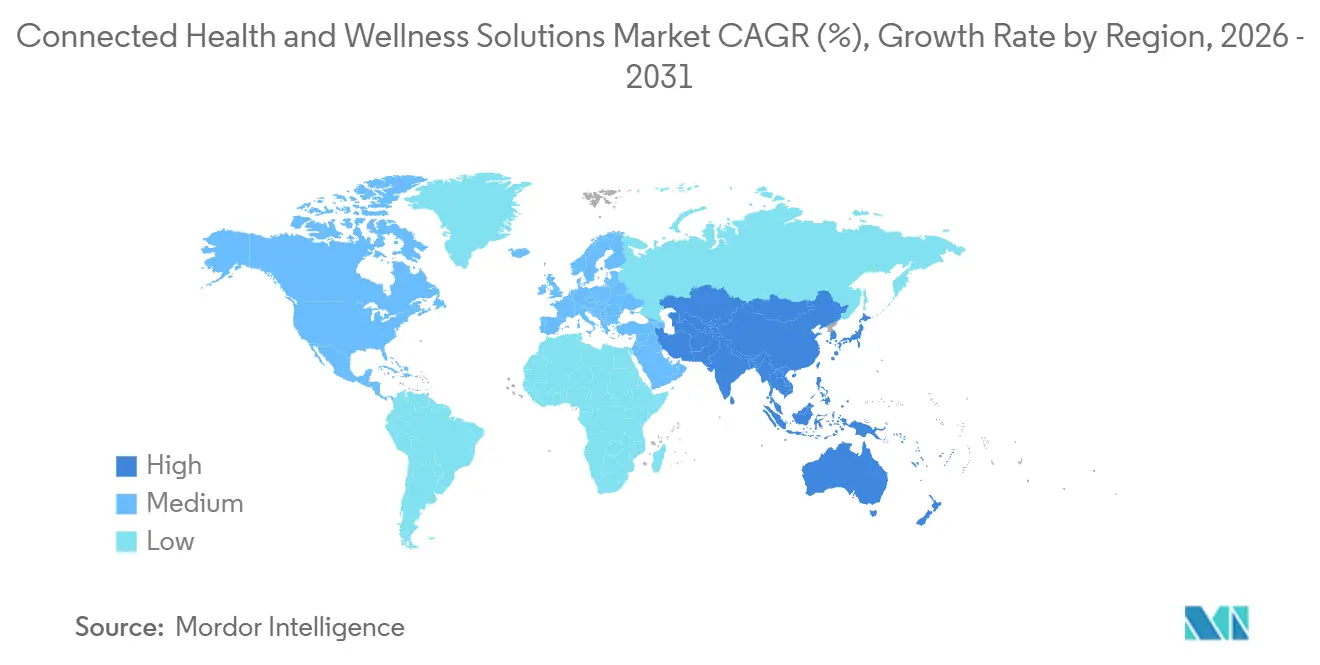

- Por geografía, América del Norte mantuvo una participación del 42,84% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 27,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones Conectadas de Salud y Bienestar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Monitoreo de Enfermedades Crónicas | +5.2% | Global | Largo plazo (≥ 4 años) |

| Expansión del Reembolso por Monitoreo Remoto de Pacientes | +4.1% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Transición de la Atención Episódica a la Gestión Continua del Bienestar | +3.5% | Global | Mediano plazo (2-4 años) |

| Adopción por parte del Consumidor de Dispositivos Portátiles y Aplicaciones de Salud | +3.2% | América del Norte, APAC, Europa Occidental | Corto plazo (≤ 2 años) |

| La IA en el Borde y la Miniaturización de Sensores Mejoran la Utilidad Clínica | +2.8% | Global, ganancias tempranas en EE. UU., China y Corea del Sur | Mediano plazo (2-4 años) |

| Ecosistemas Interoperables de Telesalud y Tecnología de Consumo | +2.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Monitoreo de Enfermedades Crónicas

El mercado de soluciones conectadas de salud y bienestar está siendo moldeado por una carga de enfermedad persistente tanto en los sistemas de salud maduros como en los emergentes. Las enfermedades no transmisibles representaron el 74% de la mortalidad anual mundial, y la OMS informó en 2025 que la mayoría de los países aún estaban rezagados en sus compromisos de reducción. En los Estados Unidos, los datos de los CDC publicados en 2025 mostraron que el 74% de los adultos reportó al menos 1 enfermedad crónica en 2023, mientras que el 51% reportó múltiples condiciones, lo que refuerza la demanda de herramientas de monitoreo de larga duración en todo el mercado de soluciones conectadas de salud y bienestar.[1]Centros para el Control y la Prevención de Enfermedades, "Datos Rápidos, Costos de Salud y Económicos de las Enfermedades Crónicas," CDC, cdc.govUna revisión sistemática de 2026 en JMIR también remitió al hallazgo de los CDC de que el gasto en enfermedades crónicas consume el 90% del gasto sanitario de EE. UU., lo que significa que el argumento de costo para la prevención y el monitoreo sigue siendo válido.[2]William David Strain et al., "Dispositivos Portátiles para el Monitoreo Remoto de Enfermedades Crónicas, Revisión Sistemática," JMIR mHealth y uHealth, jmir.org Esto mantiene la demanda en el mercado de soluciones conectadas de salud y bienestar vinculada a una necesidad sanitaria estructural en lugar de una compra tecnológica de ciclo corto, lo que respalda una planificación de ingresos más predecible para los operadores de plataformas.

Transición de la Atención Episódica a la Gestión Continua del Bienestar

El mercado de soluciones conectadas de salud y bienestar avanza junto con un cambio más amplio en el modelo de atención, desde las visitas reactivas hacia la gestión continua del paciente. Las visitas tradicionales solo capturan un breve momento en el tiempo, mientras que los dispositivos conectados pueden generar datos longitudinales que ayudan a los equipos a identificar el deterioro con mayor anticipación y a dar seguimiento a los pacientes entre consultas. El programa piloto TEMPO de la FDA, lanzado en enero de 2026, demuestra que los reguladores reconocen ahora la importancia de las herramientas digitales capaces de demostrar resultados significativos para los pacientes en la atención rutinaria.[3]Administración de Alimentos y Medicamentos de EE. UU., "Notificación Previa a la Comercialización 510(k) K250507, Función de Notificación de Hipertensión, Apple Inc.," FDA, accessdata.fda.gov Esa señal de política favorece a los segmentos del mercado de soluciones conectadas de salud y bienestar que ya combinan monitoreo, puntos de contacto virtuales y generación de evidencia dentro de un único flujo de trabajo. También significa que los proveedores que recopilan conjuntos de datos longitudinales más profundos pueden construir una posición más sólida para futuras presentaciones regulatorias y conversaciones con pagadores que los proveedores que solo ofrecen lecturas aisladas de dispositivos.

Adopción por parte del Consumidor de Dispositivos Portátiles y Aplicaciones de Salud

El mercado de soluciones conectadas de salud y bienestar también se beneficia de la forma en que los dispositivos de consumo están asumiendo roles clínicos más definidos. Apple recibió la autorización 510(k) de la FDA en septiembre de 2025 para una función de notificación de hipertensión en el Apple Watch Series 11, lo que demuestra que las grandes plataformas de consumo pueden ahora incorporar funciones de salud de tipo clínico en hardware de mercado masivo. Dexcom también recibió la autorización de la FDA en abril de 2025 para el sistema de monitoreo continuo de glucosa G7 de 15 días, lo que amplía el caso de uso práctico del monitoreo conectado en el manejo cotidiano de enfermedades. A medida que estos productos se acercan a los modelos de acceso minorista y de venta libre, el mercado de soluciones conectadas de salud y bienestar gana una puerta de entrada más amplia para la incorporación de pacientes y el compromiso recurrente. La próxima fase de crecimiento en el mercado de soluciones conectadas de salud y bienestar dependerá menos de la simple posesión de dispositivos y más de qué tan bien estas herramientas se conectan con los flujos de trabajo clínicos, la gestión de medicamentos y los planes de atención personalizados.

La IA en el Borde y la Miniaturización de Sensores Mejoran la Utilidad Clínica

El mercado de soluciones conectadas de salud y bienestar está ganando utilidad a medida que la IA en el borde reduce la dependencia de la conectividad ininterrumpida a la nube. El procesamiento local permite que los dispositivos portátiles analicen señales en el propio dispositivo, acorten el tiempo de alerta y reduzcan la cantidad de datos brutos que deben transmitirse a través de las redes. HL7 International lanzó posteriormente el Acelerador FHIR Caliper en 2026 para mejorar los estándares de intercambio de datos de dispositivos médicos y de salud personal, lo que ayuda a convertir la salida de los dispositivos en algo más accionable dentro de los sistemas de salud. A medida que los sensores se vuelven más pequeños y económicos, el mercado de soluciones conectadas de salud y bienestar podrá extender las funciones de monitoreo a una gama más amplia de dispositivos y entornos cotidianos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Privacidad de Datos, Ciberseguridad y Fricción en el Consentimiento | -1.8% | Global | Corto plazo (≤ 2 años) |

| Alto Costo de Integración con Flujos de Trabajo de Proveedores y TI Heredada | -1.4% | Global, más agudo en MEA y América del Sur | Largo plazo (≥ 4 años) |

| Fatiga Clínica por Alertas y Bajas Relaciones Señal-Ruido | -0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Reembolso Desigual y Validación de Dispositivos en los Distintos Mercados | -1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Privacidad de Datos, Ciberseguridad y Fricción en el Consentimiento

El mercado de soluciones conectadas de salud y bienestar depende de flujos continuos de datos biométricos y de comportamiento, lo que convierte la confianza en un requisito fundamental para la adopción. A medida que más dispositivos recopilan datos fuera de hospitales y clínicas, los proveedores deben gestionar el consentimiento, la identidad, el almacenamiento y las expectativas de intercambio en múltiples entornos de atención. Esto ralentiza la implementación porque los proveedores no solo evalúan el rendimiento clínico, sino que también examinan cómo una plataforma gestiona los datos de sensores conectados a lo largo de todo el proceso de atención. El mismo problema afecta a los pacientes porque la adopción a largo plazo es más difícil cuando los términos de uso de datos no son claros o cuando el monitoreo se percibe más como intrusivo que como de apoyo. En el mercado de soluciones conectadas de salud y bienestar, un diseño de seguridad deficiente puede, por tanto, retrasar contratos, reducir la utilización y aumentar la presión sobre los proveedores para que demuestren una gobernanza integral antes de la implementación a escala.

Reembolso Desigual y Validación de Dispositivos en los Distintos Mercados

El mercado de soluciones conectadas de salud y bienestar aún enfrenta vías de reembolso y validación desiguales entre países, tipos de pagadores y entornos de atención. El CMS incorporó de forma permanente un marco simplificado de servicios de telesalud en el Calendario de Honorarios para Médicos 2026, pero las flexibilidades más amplias de telesalud de Medicare solo se extienden hasta el 31 de diciembre de 2027, tras lo cual muchos servicios de salud no conductual volverán a enfrentar restricciones geográficas. Ese cronograma ya está impulsando las estrategias comerciales en el mercado de soluciones conectadas de salud y bienestar hacia modelos basados en valor y patrocinados por empleadores que puedan sostenerse si el acceso por pago por servicio se reduce. Fuera de los Estados Unidos, muchos mercados de APAC y MEA aún carecen de códigos de reembolso estandarizados para datos generados por dispositivos portátiles, lo que mantiene los modelos de ingresos más dependientes del pago directo, los beneficios del empleador o los programas gubernamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Clínicos Mantienen su Participación mientras el Hardware de Bienestar Escala Rápidamente

Los dispositivos médicos personales mantuvieron el 52,46% de la participación del mercado de soluciones conectadas de salud y bienestar en 2025, lo que mantuvo a esta categoría en el liderazgo porque el hardware con validación clínica aún se mueve a través de canales de adquisición respaldados por reembolso con precios más predecibles. Esta parte del mercado de soluciones conectadas de salud y bienestar incluye monitores continuos de glucosa, monitores cardíacos ambulatorios y parches de signos vitales remotos que ya se integran en las vías de atención establecidas.

Se prevé que los productos de bienestar crezcan a una CAGR del 23,85%, y el tamaño del mercado de soluciones conectadas de salud y bienestar para este segmento está aumentando a medida que los costos de los sensores disminuyen y el acceso se amplía más allá de los casos de uso clínico estrictamente definidos. El software y los servicios aún representan una base de ingresos menor, pero es aquí donde la industria de soluciones conectadas de salud y bienestar está construyendo ventajas competitivas más sólidas a medida que el hardware se vuelve más fácil de comparar entre proveedores. Los proveedores y pagadores están otorgando mayor valor a los análisis, el soporte para la toma de decisiones y las funciones de integración, porque esas capas determinan la fidelización a largo plazo después de la venta del dispositivo.

Por Función: El Monitoreo Remoto de Pacientes Ancla el Mercado mientras la Telesalud Remodela la Prestación de Atención

El monitoreo remoto de pacientes mantuvo una participación del 48,92% en 2025, lo que refleja su papel establecido en los protocolos de alta, la gestión de atención crónica y los programas basados en valor que fomentan la atención en el hogar. El mercado de soluciones conectadas de salud y bienestar ha otorgado al monitoreo remoto de pacientes una sólida base comercial porque la cardiología, la neumología y la diabetes ya cuentan con años de validación clínica detrás de los modelos de monitoreo continuo. Esto facilita que los proveedores justifiquen el monitoreo remoto de pacientes en los ciclos presupuestarios porque el vínculo con la reducción de reingresos y la adherencia al seguimiento es más claro que en las categorías digitales más nuevas. También mantiene al monitoreo remoto de pacientes estrechamente vinculado a las áreas de la atención sanitaria donde la evitación de costos puede medirse de forma más directa.

Se proyecta que la telesalud se expanda a una CAGR del 24,71%, y el tamaño del mercado de soluciones conectadas de salud y bienestar vinculado a las funciones de atención virtual debería seguir aumentando a medida que las normas de facturación sean más fáciles de gestionar. El monitoreo clínico sigue siendo importante en los entornos institucionales, pero la fatiga por alertas documentada en entornos de UCI aumenta la necesidad de una mejor priorización y filtrado de señales en lugar de simplemente más alertas.

Por Aplicación: El Diagnóstico Lidera en Volumen mientras las Aplicaciones de Monitoreo Marcan el Ritmo de Crecimiento

El diagnóstico y tratamiento representó el 44,37% de los ingresos en 2025, lo que mantuvo a este grupo de aplicaciones en el liderazgo porque los dispositivos de diagnóstico autorizados exigen precios y reembolsos más sólidos que las herramientas de bienestar más amplias. En el mercado de soluciones conectadas de salud y bienestar, esta categoría se beneficia de un flujo constante de nuevas indicaciones clínicas que amplían el uso sin requerir una lógica comercial completamente nueva. Ese tipo de lanzamiento amplía el grupo de pacientes elegibles mientras mantiene el monitoreo regulado en el centro de la creación de valor.

Se prevé que las aplicaciones de monitoreo crezcan a una CAGR del 25,28%, y el tamaño del mercado de soluciones conectadas de salud y bienestar vinculado a este grupo está aumentando porque la recopilación biométrica continua se adapta más estrechamente a los programas de salud poblacional y atención crónica que las pruebas puntuales. Las plataformas que recopilan datos de larga duración también obtienen una ventaja en las discusiones regulatorias y de cobertura porque pueden mostrar resultados durante períodos más largos y en cohortes de pacientes más grandes. El bienestar y la prevención y la gestión sanitaria siguen siendo menores en los ingresos actuales, pero son puntos de entrada estratégicamente relevantes en los beneficios del empleador y la atención cardiometabólica.

Por Usuario Final: La Adquisición Institucional Ancla los Ingresos mientras la Atención Domiciliaria Crece más Rápido

Los hospitales y clínicas mantuvieron una participación del 46,18% en 2025, lo que refleja la concentración de presupuestos de adquisición, requisitos de evidencia y contratación plurianual dentro de las instituciones de atención aguda. El mercado de soluciones conectadas de salud y bienestar aún depende de estos entornos para el liderazgo en ingresos porque la implementación regulada, el monitoreo posterior al alta y el soporte para la toma de decisiones clínicas tienen un mayor valor por paciente. Los compradores institucionales también prefieren plataformas que puedan demostrar interoperabilidad, controles de seguridad y adecuación al flujo de trabajo antes de grandes implementaciones. Esa combinación mantiene a los hospitales y clínicas en el centro incluso cuando el crecimiento se amplía gradualmente hacia otros entornos.

Se prevé que los entornos de atención domiciliaria se expandan a una CAGR del 26,12%, y el tamaño del mercado de soluciones conectadas de salud y bienestar vinculado al uso doméstico está aumentando a medida que las preferencias de envejecimiento en el hogar, la escasez de personal y los modelos de hospital en casa obtienen mayor apoyo político y operativo. El argumento a favor de la atención domiciliaria es más sólido cuando el monitoreo conectado puede mantener a los pacientes fuera de los entornos de alto costo sin reducir la calidad del seguimiento o la continuidad. La atención ambulatoria y especializada también se está expandiendo con las tendencias de atención crónica ambulatoria, mientras que la Investigación y el Diagnóstico siguen siendo importantes porque ayudan a convertir los conjuntos de datos conectados en evidencia que puede ampliar la adopción en toda la industria de soluciones conectadas de salud y bienestar.

Análisis Geográfico

América del Norte mantuvo el 42,84% de la participación del mercado de soluciones conectadas de salud y bienestar en 2025, lo que mantuvo a la región en el liderazgo porque combina una alta concentración de dispositivos autorizados por la FDA con una base de reembolso de telesalud más madura y una agenda de interoperabilidad de mayor dinamismo. El Borrador de la Versión 7 del USCDI de la Oficina del Coordinador Nacional, publicado en enero de 2026, avanza en la estandarización de datos para datos de salud generados por dispositivos portátiles y dispositivos, y eso seguirá moldeando las decisiones de diseño de plataformas en el mercado de soluciones conectadas de salud y bienestar. Los Estados Unidos siguen siendo el ancla regional porque la claridad regulatoria, la alineación de los pagadores y el gasto en TI de salud empresarial son todos más sólidos que en la mayoría de los demás mercados.

El mercado de soluciones conectadas de salud y bienestar en Europa avanza por un camino diferente, con el diseño del reembolso y la gobernanza de datos transfronteriza desempeñando un papel más importante en la adopción. El marco DiGA de Alemania sigue siendo uno de los modelos de reembolso de salud digital por prescripción más claros para la atención liderada por software en la región. El Reino Unido continúa utilizando el monitoreo remoto de pacientes de forma más activa en las vías cardiovasculares y respiratorias posagudas a medida que la presión sobre el personal impulsa la atención fuera de los entornos tradicionales. Francia, Italia y España aún siguen en lugar de liderar estos patrones de adopción de plataformas, y la inversión sigue vinculada a los ciclos presupuestarios nacionales de TI de salud. En toda la región, el Espacio Europeo de Datos de Salud y el Reglamento de Dispositivos Médicos de la UE deberían reducir gradualmente la fragmentación y apoyar una implementación más amplia, junto con las recientes aprobaciones de dispositivos.

Se prevé que Asia-Pacífico crezca a una CAGR del 27,46%, y el tamaño del mercado de soluciones conectadas de salud y bienestar en la región está siendo impulsado por una fuerte demanda demográfica, inversión pública en salud digital y una profunda base de fabricación de electrónica de consumo. La infraestructura respaldada por el gobierno y la mayor familiaridad con los servicios de primera línea móvil crean un entorno favorable para la expansión del monitoreo remoto y la atención virtual en todo el mercado de soluciones conectadas de salud y bienestar. Oriente Medio y África y América del Sur siguen siendo etapas más tempranas, pero los países del CCG y Brasil se destacan por su potencial a corto plazo, incluso cuando los sistemas de TI de salud heredados continúan elevando los costos de integración y ralentizando la velocidad de implementación.

Panorama Competitivo

El mercado de soluciones conectadas de salud y bienestar sigue moderadamente concentrado en la cima, con empresas diversificadas de tecnología médica, firmas de tecnología de consumo y operadores nativos de salud digital compitiendo por los mismos presupuestos de atención crónica y monitoreo. La competencia en el mercado de soluciones conectadas de salud y bienestar se está alejando de las especificaciones puras de los dispositivos y avanzando hacia el control del ecosistema, la participación de los médicos y la integración en los flujos de trabajo. La función de notificación de hipertensión autorizada por la FDA de Apple también demuestra cómo las empresas de electrónica de consumo pueden incorporar funciones de tipo clínico en productos minoristas y presionar el camino tradicional de los dispositivos médicos hacia el mercado.

Sigue existiendo un espacio en blanco claro en el mercado de soluciones conectadas de salud y bienestar porque muy pocas plataformas abarcan el diagnóstico, el monitoreo continuo, la gestión del bienestar y la navegación de la atención en un flujo de trabajo clínico sin interrupciones. La salida a bolsa de Hinge Health en 2025 y la expansión de la atención conectada GLP-1 de Omada Health en 2026 demuestran que las empresas centradas en la salud digital aún apuntan a los beneficios del empleador y las áreas de salud poblacional que la tecnología médica heredada no ha abordado completamente. Los resultados del primer trimestre de 2026 de Teladoc también mostraron costos de reestructuración y un movimiento continuo desde los modelos de suscripción hacia los acuerdos basados en visitas, lo que refleja la presión sobre la rentabilidad que puede surgir cuando los precios de los pagadores cambian más rápido que las estructuras de costos de las plataformas. Esto mantiene el mercado de soluciones conectadas de salud y bienestar abierto a cambios de participación porque la escala por sí sola no garantiza márgenes duraderos ni el control del flujo de trabajo clínico.

El Acelerador FHIR Caliper de HL7 es importante para el mercado de soluciones conectadas de salud y bienestar porque puede reducir las barreras de interoperabilidad para los proveedores más pequeños al tiempo que eleva el umbral de cumplimiento para todos. Los proveedores que puedan demostrar un manejo seguro de los datos, una integración limpia y una generación de evidencia útil deberían tener una ventaja en la adquisición institucional. El mercado de soluciones conectadas de salud y bienestar es, por tanto, competitivo, pero aún no está bloqueado en una estructura de ganador que se lleva todo. La posición en el mercado seguirá desplazándose hacia las empresas que combinen hardware regulado, profundidad de software e integración en la atención diaria de manera más efectiva que sus pares.

Líderes de la Industria de Soluciones Conectadas de Salud y Bienestar

Apple Inc.

Koninklijke Philips N.V.

Medtronic plc

OMRON Corporation

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Dexcom presentó los resultados del ensayo controlado aleatorizado CONNECT en las Sesiones Científicas de la ADA 2026, demostrando reducciones estadísticamente significativas de la HbA1c en pacientes con diabetes tipo 2 que no utilizaban insulina. La empresa anunció simultáneamente la adquisición de Nutrisense y el lanzamiento de acceso anticipado de una renovada aplicación Stelo, expandiendo su plataforma de monitoreo continuo de glucosa hacia la salud metabólica preventiva por primera vez.

- Junio de 2026: MiniMed anunció un acuerdo ampliado con Abbott para desarrollar sensores duales de glucosa y cetonas diseñados para integrarse exclusivamente con los sistemas de dosificación inteligente de MiniMed, tras la obtención del marcado CE de Abbott en mayo de 2026 para Libre Duo, la primera tecnología de detección continua dual de glucosa y cetonas del mundo, marcando una extensión significativa del ecosistema de gestión conectada de la diabetes.

- Mayo de 2026: Abbott obtuvo el marcado CE para Libre Duo y Libre Duo 10 Day, los primeros sistemas del mundo en medir simultáneamente los niveles de glucosa y cetonas cada minuto, proporcionando visibilidad en tiempo real de ambos parámetros desde un único sensor portátil y abriendo una nueva categoría en el monitoreo metabólico continuo.

Alcance del Informe Global del Mercado de Soluciones Conectadas de Salud y Bienestar

Según el alcance del informe, el mercado de soluciones conectadas de salud y bienestar se refiere al ecosistema de plataformas digitales, dispositivos y servicios que integran la prestación de atención sanitaria con el bienestar del consumidor. Abarca el monitoreo remoto de pacientes, la telesalud, los dispositivos médicos de IoT, las aplicaciones de bienestar digital, los dispositivos portátiles y las plataformas de salud preventiva, lo que permite una atención continua, personalizada y basada en datos en los ámbitos clínico y de estilo de vida.

El mercado de soluciones conectadas de salud y bienestar está segmentado por tipo de producto, función, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en dispositivos médicos personales, productos de bienestar y software y servicios. Por función, el mercado está segmentado en monitoreo remoto de pacientes, monitoreo clínico y telesalud. Por aplicación, el mercado está segmentado en diagnóstico y tratamiento, aplicaciones de monitoreo, bienestar y prevención, y gestión sanitaria. Por usuario final, el mercado está segmentado en hospitales y clínicas, entornos de atención domiciliaria, clínicas ambulatorias y especializadas, y laboratorios de investigación y diagnóstico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Dispositivos Médicos Personales |

| Productos de Bienestar |

| Software y Servicios |

| Monitoreo Remoto de Pacientes |

| Monitoreo Clínico |

| Telesalud |

| Diagnóstico y Tratamiento |

| Aplicaciones de Monitoreo |

| Bienestar y Prevención |

| Gestión Sanitaria |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Clínicas Ambulatorias y Especializadas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos Médicos Personales | |

| Productos de Bienestar | ||

| Software y Servicios | ||

| Por Función | Monitoreo Remoto de Pacientes | |

| Monitoreo Clínico | ||

| Telesalud | ||

| Por Aplicación | Diagnóstico y Tratamiento | |

| Aplicaciones de Monitoreo | ||

| Bienestar y Prevención | ||

| Gestión Sanitaria | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Clínicas Ambulatorias y Especializadas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de las soluciones conectadas de salud y bienestar para 2031?

Se prevé que el mercado de soluciones conectadas de salud y bienestar alcance 244,74 mil millones USD en 2031, aumentando desde 78,75 mil millones USD en 2025 hasta 94,24 mil millones USD en 2026.

¿A qué velocidad se espera que crezcan las soluciones conectadas de salud y bienestar hasta 2031?

Se proyecta que el crecimiento del mercado sea del 21,03% de CAGR entre 2026 y 2031, respaldado por la demanda de gestión de enfermedades crónicas, el apoyo al reembolso de la telesalud y un uso más amplio del monitoreo.

¿Qué categoría de producto lidera los ingresos actuales en soluciones conectadas de salud y bienestar?

Los dispositivos médicos personales lideraron en 2025 con una participación del 52,46%, lo que refleja la fortaleza del hardware con validación clínica en la adquisición respaldada por reembolso.

¿Qué región ofrece las perspectivas de crecimiento a corto plazo más sólidas?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 27,46% hasta 2031, respaldada por la inversión en infraestructura de salud digital y la fabricación de dispositivos a gran escala.

Última actualización de la página el: