Tamaño y Participación del Mercado de Muebles para el Hogar en Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.37% CAGR |

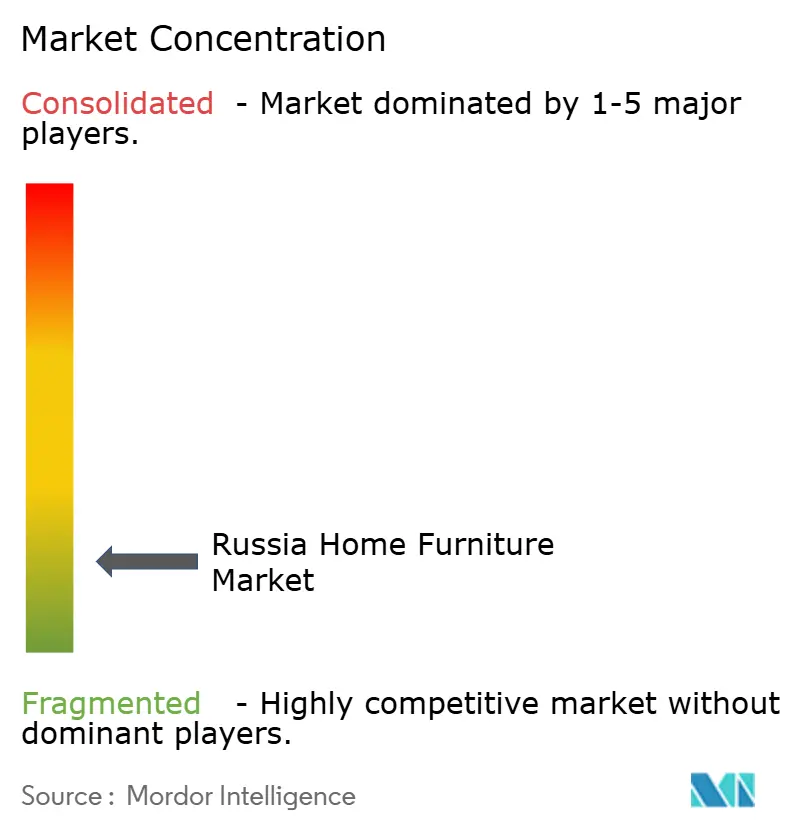

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar en Rusia por Mordor Intelligence

Se espera que el tamaño del Mercado de Muebles para el Hogar en Rusia crezca de USD 6,34 mil millones en 2025 a USD 6,57 mil millones en 2026, y se prevé que alcance USD 7,39 mil millones en 2031 a una CAGR del 2,37% durante el período 2026–2031. El crecimiento de la capacidad se concentró en los Distritos Federales del Volga y Central, donde el apoyo estatal a los clústeres de paneles de madera catalizó cadenas de suministro integradas y elevó la producción de tableros de partículas a 13,9 millones de metros cúbicos en 2024, construyendo una base más sólida para la fabricación de muebles de caja. La volatilidad macroeconómica moderó la trayectoria de crecimiento principal, ya que la economía se contrajo casi un 10% en el tercer trimestre de 2025, mientras que la tasa clave alcanzó un máximo del 21%, lo que endureció las hipotecas y ralentizó las adquisiciones discrecionales vinculadas a la compra de nuevas viviendas. La distribución continuó desplazándose hacia el canal en línea a medida que los mercados digitales escalaron la entrega al día siguiente de artículos de gran tamaño y la visualización mediante realidad aumentada, creando embudos de conversión más rápidos en un mercado que carecía de una sólida tradición de grandes superficies de venta de muebles. Mientras tanto, los retrasos logísticos en los corredores ferroviarios orientales y las fluctuaciones del rublo aumentaron la incertidumbre en los costos de insumos para accesorios y materiales especiales que siguen siendo dependientes de las importaciones en muchas categorías.

Conclusiones Clave del Informe

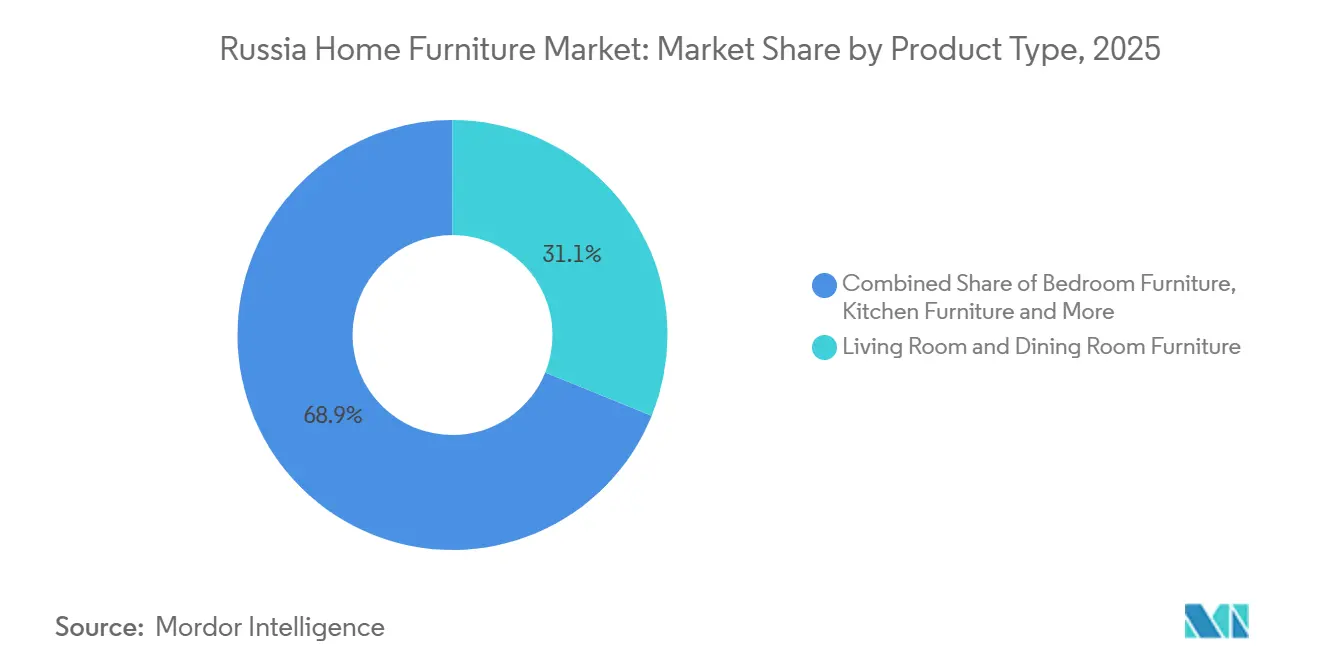

- Por tipo de producto, los muebles de sala de estar y comedor lideraron con el 31,12% de la participación del mercado de muebles para el hogar en Rusia en 2025, mientras que se proyecta que los muebles de oficina en casa se expandan a una CAGR del 3,63% hasta 2031.

- Por material, la madera mantuvo una participación del 64,67% del tamaño del mercado de muebles para el hogar en Rusia en 2025, y se proyecta que los muebles de plástico y polímero crezcan a una CAGR del 3,34% hasta 2031.

- Por rango de precio, el segmento económico capturó el 54,61% de la participación del mercado de muebles para el hogar en Rusia en 2025, mientras que se prevé que el segmento premium aumente a una CAGR del 3,79% hasta 2031.

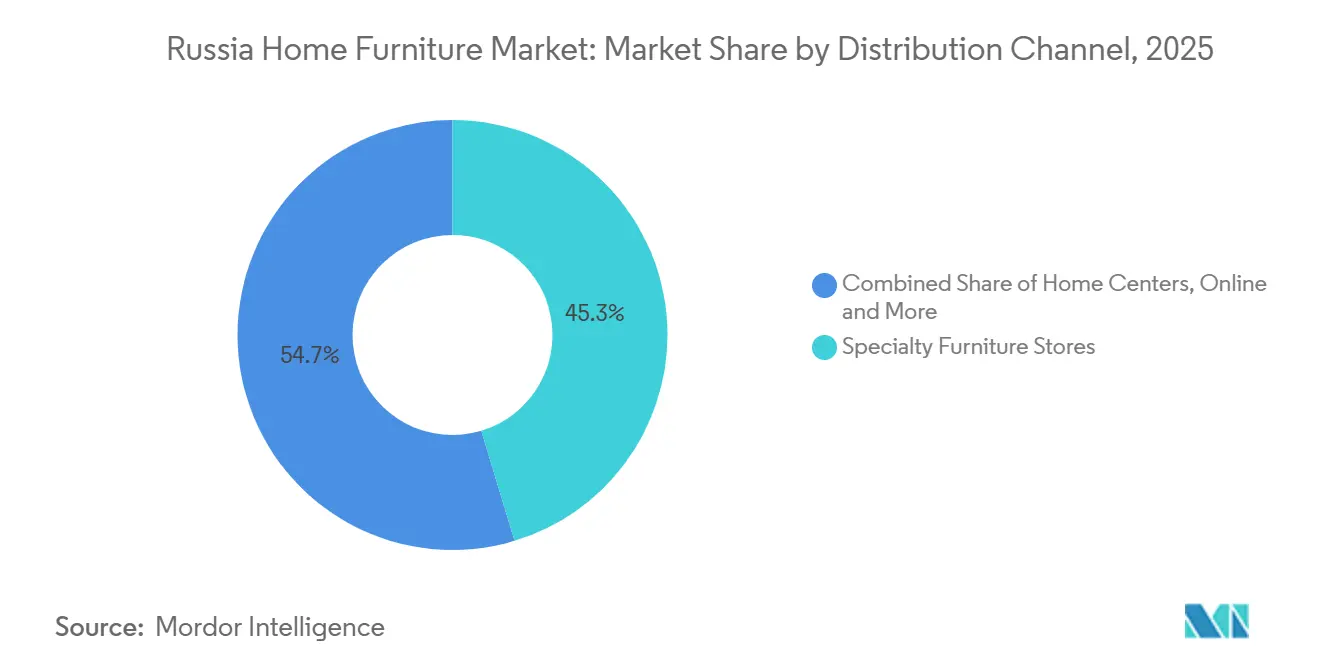

- Por canal de distribución, las tiendas especializadas de muebles representaron el 45,34% de la participación del mercado de muebles para el hogar en Rusia en 2025, y se proyecta que los canales en línea crezcan a una CAGR del 4,67% hasta 2031.

- Por geografía, Moscú y la Óblast de Moscú concentraron el 36,53% de la participación del mercado de muebles para el hogar en Rusia en 2025, y se espera que Siberia y el Lejano Oriente crezcan a una CAGR del 3,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar en Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la producción doméstica tras la salida de IKEA | +1.8% | Global, concentrado en los Distritos Federales del Volga y Central | Mediano plazo (2-4 años) |

| Crecimiento explosivo de los mercados digitales (Wildberries y Ozon) | +1.4% | Global, con ganancias tempranas en Moscú, San Petersburgo y ciudades siberianas | Corto plazo (≤ 2 años) |

| Subsidios hipotecarios renovados que impulsan la adquisición de mobiliario para viviendas | +1.2% | Nacional, centrado en la Óblast de Moscú, la Óblast de Leningrado y el Krai de Krasnodar | Corto plazo (≤ 2 años) |

| Recuperación del salario real entre la clase media urbana | +1.1% | Distritos Federales Central, Noroeste y Sur | Corto plazo (≤ 2 años) |

| Subvenciones estatales para la modernización de clústeres de paneles de madera | +0.9% | Distritos Federales del Volga, los Urales y Siberia | Largo plazo (≥ 4 años) |

| Las alianzas de los minoristas con ex proveedores de IKEA acortan los ciclos de diseño | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Producción Doméstica Tras la Salida de IKEA

La retirada de IKEA en 2022 catalizó una rápida reasignación de capacidad; los datos del sector muestran que la marca había representado menos del 3% de la base manufacturera de Rusia, aunque la salida aceleró un reposicionamiento que comprimió años de cambios en dos ciclos[1]https://tadviser.com/index.php/Article:Manufacture,_sale,_export_and_import_of_furniture_in_Russia. Los antiguos fabricantes por contrato, incluidos Angstrem y sus socios, pivotaron rápidamente hacia relaciones directas con grandes minoristas, lo que preservó las herramientas, los moldes y el conocimiento técnico de planta para una rápida expansión de referencias. Luzales reactivó las plantas de Tikhvin y Vyatka adquiridas de IKEA Industry, alcanzó un surtido de 250 referencias en febrero de 2024 e inició exportaciones a Kazajistán y Bielorrusia utilizando su propia estructura de marca. Los datos de Rosstat reflejan este impulso, con 75,7 millones de unidades físicas producidas en 2024 frente a 67,3 millones en 2023 y un valor de producción total de USD 6,93 mil millones, un aumento del 25,8% interanual. La organización minorista también está cambiando, con Angstrem convirtiendo alrededor de 100 salas de exposición en formatos de ambientes completos con áreas de montaje de paquetes planos para reducir los costos de cambio para el consumidor.

Crecimiento Explosivo de los Mercados Digitales (Wildberries y Ozon)

El valor bruto del mercado de comercio electrónico en Rusia alcanzó casi USD 114,01 mil millones en 2024, con un aumento del 41% interanual, mientras que los muebles y artículos para el hogar representaron el 14,8% de todas las compras en línea, ya que las herramientas logísticas y de visualización redujeron la necesidad de largas visitas a salas de exposición[2]https://www.taitra.org.tw/en/News_Content.aspx?n=215&s=109469. Wildberries, el mayor mercado digital, reportó un sólido crecimiento del valor bruto del mercado y amplió su base de vendedores desde China a medida que las opciones de pago transfronterizo y las bajas estructuras de comisiones mejoraron la economía para los vendedores[3]https://www.caixinglobal.com/2025-07-16/chinese-sellers-turn-to-russias-booming-e-commerce-market-amid-us-tariffs-102341590.html. La presencia de la plataforma abarca decenas de miles de puntos de recogida y una amplia red de almacenes, lo que permite la entrega al día siguiente para la mayoría de los pedidos y mejora la conversión de artículos de gran tamaño que antes requerían de 3 a 6 semanas desde el pedido hasta la entrega. Las inversiones específicas para muebles, como las instalaciones de gran formato en Novosibirsk, apoyaron una aceleración del procesamiento de artículos de gran tamaño y catalizaron un crecimiento de dos dígitos en las ciudades siberianas. Ozon amplió la infraestructura de liquidación en moneda local para vendedores transfronterizos, lo que ayudó a agilizar los flujos de componentes de muebles durante 2025 a pesar de la mayor fricción logística en otros canales transfronterizos.

Subsidios Hipotecarios Renovados que Impulsan la Adquisición de Mobiliario para Viviendas

El programa de Hipoteca Familiar ancló los préstamos subsidiados y representó una gran parte de los nuevos préstamos subsidiados a principios de 2025, lo que mantuvo los volúmenes de transacciones cerca de los niveles de 2023 a 2024 a pesar de un entorno de tasas de política muy elevadas.[4]https://mordorintelligence1-my.sharepoint.com/personal/sarika_singh_mordorintelligence_com/Documents/Work 2025/RD's/Russia Home Furniture Market/CBR.RU La actualización de septiembre de 2025 amplió la elegibilidad a determinadas viviendas de reventa y fijó un tope de interés del 6% para las familias calificadas, lo que sostuvo la demanda en áreas donde las nuevas construcciones eran limitadas y apoyó las compras posteriores de muebles tras la finalización de las obras. Las tendencias de puesta en servicio se suavizaron a principios de 2025, aunque el piso de política evitó un colapso más pronunciado y ayudó a estabilizar los pedidos de accesorios y muebles para proyectos entre los promotores que completaban proyectos anteriores en cartera. La política impulsó la actividad en ciudades más pequeñas que se benefician de subsidios específicos para la financiación de vivienda, lo cual es relevante porque los muebles del segmento de valor registran una mayor rotación donde la construcción se distribuye fuera de las capitales. En el lado minorista, las cadenas con mayores superficies de almacenamiento han gestionado los ciclos de capital de trabajo y el stock en sala de exposición de manera más eficiente durante las largas fases de construcción y entrega, mejorando los tiempos de entrega.

Recuperación del Salario Real Entre la Clase Media Urbana

Los ingresos reales disponibles aumentaron en 2024, y las recaudaciones del impuesto sobre la nómina señalaron un crecimiento salarial generalizado que abarcó la mayoría de los sujetos federales y elevó la capacidad adquisitiva para las categorías de rango medio y premium. Las estadísticas salariales oficiales mostraron una remuneración nominal de alrededor de USD 1.263,14 en octubre de 2025, aunque el crecimiento del salario real se desaceleró al 4,9% en el tercer trimestre, reduciendo la brecha respecto a la expansión anterior. La actualización del impuesto progresivo recortó el crecimiento del ingreso neto, y la desaceleración del impulso comprimió las categorías discrecionales, lo que coincidió con la presión sobre los márgenes de los minoristas, ya que los descuentos absorbieron los mayores costos de insumos en un segmento masivo sensible al precio. Las relaciones entre los ingresos y la demanda siguen siendo elásticas en los niveles medio y superior, lo que ayuda a explicar el mejor desempeño de algunas subcategorías durante los picos de crecimiento salarial en 2023 y los resultados moderados en 2024 y 2025 a medida que los presupuestos de los hogares se ajustaron. Las estrategias que se alinean con la relación calidad-precio en el segmento económico y los surtidos seleccionados en las marcas premium siguen siendo las más efectivas dada la polarización del poder adquisitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inflación por la alta tasa clave presiona a los consumidores | -1.5% | Nacional | Corto plazo (≤ 2 años) |

| La volatilidad del rublo encarece los accesorios dependientes de importaciones | -0.9% | Nacional, agudo en las regiones Central y Noroeste | Mediano plazo (2-4 años) |

| Los cuellos de botella en los corredores ferroviarios retrasan la entrada de componentes asiáticos | -0.7% | Distritos Federales del Lejano Oriente y Siberia | Mediano plazo (2-4 años) |

| La fuga de talento en diseño limita la innovación de productos | -0.4% | Nacional, concentrado en Moscú y San Petersburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Consumidores por la Inflación Derivada de la Alta Tasa Clave

La tasa clave alcanzó un máximo del 21% en octubre de 2024 y se situó en el 16% en diciembre de 2025, lo que creó el entorno de endeudamiento más restrictivo desde 2015 y desplazó el consumo hacia el ahorro y el aplazamiento de compras diferibles. Los flujos hipotecarios cayeron bruscamente a principios de 2025, y la financiación al consumo en cuotas se volvió más escasa o costosa, lo que afectó a las categorías con tickets promedio superiores a USD 1.266,85, como los conjuntos de dormitorio y el almacenamiento a medida. Los minoristas reportaron presión sobre la rentabilidad y las conversiones, con varias cadenas citando el acceso al crédito y el sentimiento de los hogares como frenos a las ventas a precio completo y a la mezcla de productos. Los rastreadores en tiempo real mostraron caídas del gasto en la categoría de muebles hasta finales de 2025, lo que coincidió con una rotación hacia los depósitos a medida que las tasas de ahorro aumentaron. Las perspectivas a futuro apuntan a una relajación gradual a partir de 2026, aunque la normalización implica una recuperación plurianual de las ventas sensibles al crédito en lugar de una recuperación rápida.

La Volatilidad del Rublo Encarece los Accesorios Dependientes de Importaciones

El rublo experimentó grandes oscilaciones en ambas direcciones entre finales de 2024 y 2025, lo que complicó la determinación de costos para los insumos dependientes de importaciones, como accesorios, revestimientos y cantos que se utilizan con alta penetración en cocinas y armarios. Las declaraciones del sector destacaron la dificultad de cubrir los insumos volátiles debido a los escasos mercados de derivados y los elevados requisitos de garantía, lo que dejó a muchos fabricantes medianos y pequeños expuestos a los precios al contado. Los cambios en las clasificaciones arancelarias en aduanas perturbaron aún más la planificación de costos en 2024, ya que los insumos de componentes para correderas y rieles enfrentaron tasas más altas que las importaciones de muebles terminados en algunos casos. El sector más sensible a las fluctuaciones cambiarias incluye a los exportadores de madera y paneles, ya que los ingresos en dólares se traducen en menos rublos cuando la moneda se aprecia, lo que influye en las decisiones de reinversión y la planificación de gastos de capital. La localización de accesorios especiales está avanzando, pero sigue siendo incipiente, y la mayoría de los productores aún dependen de artículos importados en las categorías de componentes clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Demanda de Oficina en Casa Remodela la Mezcla de Producción

Los muebles de sala de estar y comedor mantuvieron el 31,12% de los volúmenes de 2025, y esta categoría madura ancla la producción tapizada a gran escala que favorece los largos ciclos de reposición en los hogares urbanos. La concentración de la participación del mercado de muebles para el hogar en Rusia en estos productos básicos apoya un rendimiento estable para las plantas que producen sofás y sistemas de almacenamiento a escala, aunque las actualizaciones más lentas de la mezcla limitan el crecimiento de precios durante los ciclos de crédito ajustado. Se prevé que los muebles de oficina en casa crezcan a una CAGR del 3,63% hasta 2031, a medida que las normas de trabajo híbrido llevan a los hogares a convertir habitaciones en zonas de escritorio permanentes y que la contratación pública moderniza los espacios de oficina institucionales en los centros regionales. La dinámica del tamaño del mercado de muebles para el hogar en Rusia muestra un aumento en valor de la producción de muebles de oficina de madera, lo que se alinea con el crecimiento del segmento medio donde los escritorios prácticos, las estanterías y los asientos ergonómicos ganan participación. Los sistemas de cocina y dormitorio se benefician de las entregas de nuevas construcciones y las renovaciones por etapas, aunque la presión sobre los márgenes aumenta donde los formatos modulares estandarizan los diseños y comprimen la diferenciación.

Las líneas de baño siguen siendo un nicho más pequeño liderado por un puñado de productores domésticos que utilizan tablero de fibra de densidad media resistente al agua y tablero aglomerado laminado, y el nicho enfrenta presión de precios por la competencia de importaciones en determinadas subcategorías. Los muebles de exterior se concentran en los destinos turísticos del sur y son estacionales en volumen, lo que limita la capacidad dedicada y favorece la producción flexible que puede cambiar entre categorías a medida que cambian los ciclos de demanda. Las líneas blandas transformables, incluidos los sofás cama para apartamentos urbanos compactos, mantienen volúmenes estables y se benefician de los productores verticalmente integrados que utilizan la comunidad de componentes para gestionar los costos. El comercio electrónico desplaza la mezcla de productos hacia artículos estandarizados de paquete plano que se adaptan a la logística de paquetería y comprimen los tiempos de entrega, mientras que las cocinas complejas y los muebles a medida siguen anclados a salas de exposición consultivas con medición en el hogar. Esta división crea una estrategia de producto de dos vías entre los grandes minoristas, que equilibran el alto rendimiento en línea con proyectos a medida de mayor margen que requieren talento de instalación y plazos de entrega más largos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Dominio del Tablero Aglomerado Enfrenta el Desafío del Polímero

Los materiales a base de madera mantuvieron una participación del 64,67% en 2025 como resultado de la abundancia de madera doméstica y las preferencias de los consumidores por muebles de caja duraderos que se ajustan a los presupuestos de rango medio. La ventaja de participación del mercado de muebles para el hogar en Rusia del tablero aglomerado se amplió a medida que las adiciones de capacidad en Kaluga y Tartaristán expandieron la oferta, y los molinos más grandes impulsaron mejoras de calidad y redujeron los plazos de entrega para las fábricas aguas abajo. El tablero de fibra de densidad media y el tablero de fibra mantuvieron nichos para fachadas lisas y acabados premium, con algunas plantas que elevaron las certificaciones ambientales y crearon opciones de reexportación para artículos de gabinete especiales. El exceso de oferta de paneles comenzó a presionar a los molinos más pequeños que carecían de escala, lo que continuó una tendencia gradual de consolidación donde los productores certificados con normas ISO mantienen una mayor participación de los volúmenes por contrato. El cumplimiento de los límites de emisión de formaldehído creó obstáculos de costos para los pequeños productores sin pruebas internas, y estos requisitos favorecieron a los operadores capitalizados.

Los productos de plástico y polímero crecieron desde una base baja y captaron la demanda de muebles de exterior y artículos infantiles donde la construcción ligera y la resistencia a la intemperie son más importantes. La exposición del tamaño del mercado de muebles para el hogar en Rusia a las materias primas de polímeros se benefició de los ecosistemas petroquímicos regionales, lo que fortaleció el crecimiento de Tartaristán en las categorías de caucho y plástico a principios de 2025. Las encimeras de piedra sintética y los laminados especiales ampliaron las opciones de materiales para las cocinas de rango medio y ofrecieron precios por debajo del granito natural, preservando al mismo tiempo la durabilidad y la estética para el uso diario. La producción local de plásticos decorativos y textiles mejoró la seguridad del suministro y acortó los plazos, lo que amortiguó la volatilidad de las fluctuaciones cambiarias en categorías sensibles. La dependencia de las importaciones se mantuvo elevada para los cantos, el herraje y las películas en muchas plantas, lo que sostuvo la exposición a los movimientos del tipo de cambio hasta que la localización adicional escale.

Por Rango de Precio: El Crecimiento Premium Desafía los Vientos en Contra Macroeconómicos

El segmento económico mantuvo el 54,61% de las ventas de 2025, y este nivel se alinea con los presupuestos de los hogares que dependen de planes de cuotas y ventanas de descuento para gestionar los tickets en el rango de USD 126,68 a 633,45 para muchos artículos. La participación del mercado de muebles para el hogar en Rusia en el segmento económico refleja la distribución del ingreso y la sensibilidad a las condiciones de préstamo, lo que ralentiza los ciclos de reposición cuando las tasas son altas y el acceso a planes sin intereses es limitado. La demanda de rango medio se centra en la calidad del mercado masivo a precios moderados para armarios, conjuntos de dormitorio y almacenamiento de comedor, y este segmento sigue siendo vulnerable a la desaceleración del salario real. El segmento premium creció a una CAGR del 3,79% sobre una base pequeña, ya que los grupos de altos ingresos en Moscú y San Petersburgo priorizaron las marcas importadas a través de canales paralelos a pesar de una inflación de precios significativa respecto a los niveles de 2021. Entre los productores domésticos de premium surgieron estrategias orientadas a la exportación que los llevaron a los mercados del Golfo para diversificar los márgenes y reducir la exposición a los ciclos domésticos.

La dinámica del tamaño del mercado de muebles para el hogar en Rusia por nivel muestra una polarización sostenida, con los trabajadores vinculados a la defensa y al sector financiero apoyando los pedidos premium, mientras que los empleados estatales y los pensionistas anclan los volúmenes económicos. El nivel medio está presionado por la tributación progresiva y la desaceleración del crecimiento del salario real a finales de 2025, lo que reduce el rango de clientes que ascienden a los paquetes de rango medio. Los modelos de alquiler y suscripción siguen siendo incipientes, pero anticipan diferentes ritmos de demanda para las cohortes más jóvenes que pueden valorar la flexibilidad sobre la propiedad en las grandes regiones metropolitanas. La escala en distribución y adquisición sustenta el liderazgo económico entre las cadenas nacionales, mientras que los especialistas en premium se apoyan en surtidos seleccionados y servicios de mayor valor para justificar los niveles de margen. Este mapa de niveles de precio sigue siendo sensible a los parámetros macroeconómicos y las tasas de interés, y una relajación gradual apoyaría la recuperación del rango medio a medida que mejoren las condiciones de acceso al crédito.

Por Canal de Distribución: El Comercio Electrónico Perturba a los Incumbentes Especializados

Las tiendas especializadas de muebles representaron el 45,34% de los volúmenes de 2025, ancladas por formatos de hipermercado y especializados nacionales que organizan ventas consultivas para categorías complejas y apoyan la medición, el diseño y la instalación en el hogar. La participación del mercado de muebles para el hogar en Rusia del canal en línea se aceleró a medida que los mercados digitales capturaron el 14,8% de todas las transacciones nacionales de comercio electrónico de muebles y artículos para el hogar y ofrecieron servicio al día siguiente a la mayoría de los códigos postales. Los mercados digitales emplearon la visualización mediante realidad aumentada para mejorar la confianza de compra de artículos de gran tamaño y aprovecharon los centros de cumplimiento de artículos de gran formato para reducir los plazos de entrega de las categorías pesadas. Los centros del hogar mantuvieron una participación limitada donde los proyectos combinan muebles con suelos y accesorios, y otros canales cubrieron contratos B2B para promotores y hostelería. Los minoristas especializados respondieron con inversiones omnicanal y entregas locales más rápidas desde almacenes urbanos para mantener una ventaja de servicio en las categorías complejas.

El crecimiento del comercio electrónico superó las ventas en tienda en 2024 y 2025, y la exposición del tamaño del mercado de muebles para el hogar en Rusia a los canales digitales aumentará a medida que las cohortes más jóvenes muestren menor lealtad a la marca y al canal para los artículos de consumo. Las cadenas especializadas están invirtiendo en estudios de planificación virtual, herramientas de visualización móvil y entregas más rápidas para pedidos personalizados, con el fin de mantener una ventaja en cocinas y armarios a medida que requieren una instalación de precisión. Los experimentos entre canales, como las referencias de muebles en plataformas de entrega de comestibles, señalan una convergencia minorista más amplia y nuevas oportunidades de compra por impulso en los precios de entrada. Los mandatos regulatorios de etiquetado y los controles aduaneros aumentan los costos de cumplimiento para los mercados digitales transfronterizos y pueden favorecer los ecosistemas logísticos domésticos que pueden integrar el etiquetado y el seguimiento en el cumplimiento. La distribución probablemente seguirá bifurcándose entre los flujos en línea de alto volumen en bienes estandarizados y el compromiso en tienda para instalaciones complejas de mayor ticket que requieren medición y garantía de servicio.

Análisis Geográfico

La fragmentación geográfica define la demanda, con Moscú y la Óblast de Moscú absorbiendo el 36,53% de los volúmenes, pero cediendo participación incremental a Siberia y el Lejano Oriente, que tienen una perspectiva de CAGR del 3,27% impulsada por el gasto en infraestructura y la expansión industrial. La ventaja de la región capital descansa en ingresos más altos y una densa cartera de nuevas construcciones, lo que apoya los paquetes de habitación completa y la entrega rápida desde grandes almacenes urbanos que mejoran la conversión al reducir los tiempos de espera. San Petersburgo y la Óblast de Leningrado, aunque con menor participación, muestran una fuerte penetración en línea y una preferencia por la carpintería que ahorra espacio en el parque de viviendas más antiguo, lo que favorece los diseños transformables y el almacenamiento modular. Las inversiones logísticas, como los nuevos almacenes regionales, extienden la entrega al día siguiente por los distritos del Noroeste y permiten surtidos más amplios que se adaptan a las preferencias y precios locales. La participación del mercado de muebles para el hogar en Rusia en estos clústeres urbanos se beneficia de la escala de los minoristas y las redes maduras de última milla que reducen las roturas de stock y apoyan cestas más grandes para las categorías de mayor ticket.

Siberia y el Lejano Oriente forman la región de más rápido crecimiento, ya que las inversiones a gran escala generan necesidades secundarias en mobiliario de oficina, dormitorios e instalaciones de almacén, todas las cuales se alinean con las categorías de productos orientadas a la durabilidad práctica. Los flujos de comercio transfronterizo con Asia continúan influyendo en la disponibilidad de componentes y los tiempos de entrega, aunque las expansiones de capacidad en paneles domésticos ayudan a amortiguar parte de la volatilidad en accesorios y materiales especiales. Las distancias de flete añaden costos para los envíos al oeste, lo que limita la penetración de los productores siberianos en los segmentos premium centrados cerca de Moscú y San Petersburgo. Los cuellos de botella ferroviarios orientales aumentan los tiempos de tránsito para la carga rutinaria y ralentizan el reabastecimiento para los ensambladores más pequeños, lo que aumenta la importancia de los depósitos de inventario regionales y los acuerdos de abastecimiento local para los componentes de uso frecuente. Las restricciones persistentes favorecen a los minoristas con el capital para construir almacenes cerca de la demanda y reducir la dependencia de los flujos transfronterizos en tiempo real durante los períodos pico y los repuntes estacionales.

El resto de Rusia agrupa los distritos del Volga, Sur, Norte del Cáucaso y los Urales, que muestran diversas trayectorias de crecimiento vinculadas a la mezcla industrial y la calidad de la infraestructura. Los clústeres del Volga contribuyen con una gran parte de las mesas, el almacenamiento y los muebles de oficina metálicos, apoyados por la proximidad a los paneles, los accesorios y los corredores de transporte hacia las ciudades occidentales y Asia Central. Los Urales mantienen la demanda de formatos institucionales y de oficina que se adaptan a los entornos industriales, mientras que el sur muestra estacionalidad que sigue los ciclos de turismo y renovación en los períodos más cálidos. El apoyo hipotecario específico ayuda a las ciudades más pequeñas donde los promotores son menos activos, y las unidades completadas generan demanda posterior de mobiliario básico y equipamiento de cocinas. A lo largo del período de previsión, el tamaño del mercado de muebles para el hogar en Rusia se distribuirá de manera más uniforme entre estos distritos a medida que aumente el suministro doméstico de paneles y mejore la fiabilidad logística en los corredores orientales del país.

Panorama Competitivo

El campo competitivo está fragmentado, con los 20 principales fabricantes que poseen menos de la mitad de la participación total del mercado, lo que deja una larga cola de productores regionales y marcas de venta directa al consumidor que compiten en alcance de distribución y velocidad de entrega. Los grandes minoristas omnicanal han invertido en almacenamiento, estudios de planificación y compromiso digital para mantener su participación en las categorías complejas, aunque la rentabilidad siguió siendo un desafío en 2024 y 2025, ya que los descuentos y los mayores costos de insumos comprimieron los márgenes. Las plataformas de mercado digital continuaron atrayendo las ventas de entrada en línea, pero los minoristas especializados defendieron las cocinas y los armarios a medida, donde la medición y la instalación en el hogar determinan la elección del cliente. Los experimentos minoristas con nuevos formatos en ciudades secundarias apuntaron a geografías con alta demanda en línea y menos tiendas de gran formato, lo que ayuda a ampliar el alcance sin el costo de las superficies completas de hipermercado. La integración vertical por parte de los principales fabricantes buscó controlar la calidad y acortar los plazos de entrega, al tiempo que defendía los márgenes mediante una mejor captura del procesamiento de valor añadido en fachadas y marcos.

Los movimientos estratégicos en 2025 reflejaron estos patrones. Una cadena líder de hipermercados lanzó un almacén de 28.500 metros cuadrados en San Petersburgo para extender la entrega al día siguiente y añadir miles de referencias al surtido regional, lo que mejoró la velocidad de cumplimiento y redujo el riesgo de descuentos en los artículos de movimiento lento. Una conocida marca de colchones y sueño completó un cambio en la estructura de propiedad hacia una entidad doméstica, lo que abrió planes de expansión regional en la Comunidad de Estados Independientes y permitió una estrategia de exportación más clara sin las restricciones de la propiedad occidental. Un importante productor de muebles de caja finalizó la implementación de una plataforma digital en cientos de tiendas, centralizando la gestión de clientes potenciales y mejorando la cobertura del servicio al tiempo que reducía los costos de contratistas y soporte. Otro fabricante puso en marcha una línea automatizada que escaló la producción mensual a volúmenes de conjuntos de cinco cifras y añadió talleres de materiales de valor añadido para el procesamiento de cuarzo y chapa.

Un tema clave es el papel creciente de los ex proveedores de IKEA que ahora se asocian con cadenas nacionales y venden colecciones de marca a precios por debajo de las referencias heredadas importadas en paralelo, lo que les ayuda a ganar compradores del nivel medio que cambian desde las ofertas europeas estancadas. El crecimiento omnicanal siguió siendo un requisito a medida que las cadenas equilibraban el descubrimiento en línea y la instalación en tienda para cocinas y armarios, y las inversiones en visualización y planificación elevaron las tasas de adjunción para los proyectos personalizados. Las ventajas logísticas de los mercados digitales representan un desafío persistente en los bienes estandarizados, y los minoristas especializados se defienden enfatizando los pasos de servicio que los mercados digitales no pueden replicar fácilmente a bajo costo. El mercado de muebles para el hogar en Rusia continuará, por tanto, dividiéndose entre los artículos básicos en línea de alto volumen y los proyectos liderados por salas de exposición, y los actores que abarcan ambos pueden gestionar el riesgo de categoría y suavizar los beneficios a lo largo de los ciclos. La consolidación probablemente continuará en los paneles y las fábricas de tamaño medio a medida que los costos de cumplimiento, la complejidad logística y los requisitos de financiación eleven la escala mínima eficiente para una rentabilidad sostenida.

Líderes del Sector de Muebles para el Hogar en Rusia

Hoff (Domashnii Interior OOO)

Mnogo Mebeli

Askona Vek

Shatura Furniture

Lazurit

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Stool Group lanzó un complejo de producción y logística de muebles de ciclo completo en Voskresensk, Óblast de Moscú, invirtiendo alrededor de USD 6,33 (RUB 500 millones) en automatización para procesos de soldadura, pintura y costura.

- Diciembre de 2025: Wildberries anunció la construcción de un centro logístico de 100.000 metros cuadrados en Uzbekistán con una inversión superior a USD 139,35 millones (RUB 11 mil millones), con puesta en servicio por fases antes de finales de 2026 y hasta 7.500 puestos de trabajo.

- Noviembre de 2025: Shatura completó la implantación de Bitrix24 en su red de más de 600 tiendas, centralizando la gestión del servicio y reduciendo sustancialmente los costos de soporte y contratistas.

- Agosto de 2025: Hoff abrió su tienda número 68 en Serpukhov, Óblast de Moscú, con un formato de hipermercado compacto y un estudio de diseño en tienda para cocinas y armarios.

Alcance del Informe del Mercado de Muebles para el Hogar en Rusia

En Rusia, el mercado de muebles para el hogar abarca todo el recorrido del mueble, desde la fabricación y la importación hasta la distribución y la venta minorista. Estos muebles, destinados a espacios como salas de estar, dormitorios, cocinas y oficinas en casa, abarcan un espectro que va desde las ofertas del mercado masivo hasta las selecciones premium. La demanda está determinada por factores como la construcción de viviendas, las actividades de renovación, la urbanización, los niveles de ingresos y la preferencia de los consumidores por muebles asequibles, funcionales y de origen local.

El Informe del Mercado de Muebles para el Hogar en Rusia está segmentado por Tipo de Producto (Muebles de Sala de Estar y Comedor, Muebles de Dormitorio, Muebles de Cocina, Muebles de Oficina en Casa, Muebles de Baño, Muebles de Exterior, Otros Muebles), Material (Madera, Metal, Plástico y Polímero, Otros), Rango de Precio (Económico, Rango Medio, Premium), Canal de Distribución (Centros del Hogar, Tiendas Especializadas de Muebles, En Línea, Otros Canales de Distribución) y Geografía (Moscú y Óblast de Moscú, San Petersburgo y Óblast de Leningrado, Siberia y Lejano Oriente, Resto de Rusia).

| Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio |

| Muebles de Cocina |

| Muebles de Oficina en Casa |

| Muebles de Baño |

| Muebles de Exterior |

| Otros Muebles |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros |

| Económico |

| Rango Medio |

| Premium |

| Centros del Hogar |

| Tiendas Especializadas de Muebles |

| En Línea |

| Otros Canales de Distribución |

| Moscú y Óblast de Moscú |

| San Petersburgo y Óblast de Leningrado |

| Siberia y Lejano Oriente |

| Resto de Rusia |

| Por Producto | Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio | |

| Muebles de Cocina | |

| Muebles de Oficina en Casa | |

| Muebles de Baño | |

| Muebles de Exterior | |

| Otros Muebles | |

| Por Material | Madera |

| Metal | |

| Plástico y Polímero | |

| Otros | |

| Por Rango de Precio | Económico |

| Rango Medio | |

| Premium | |

| Por Canal de Distribución | Centros del Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Moscú y Óblast de Moscú |

| San Petersburgo y Óblast de Leningrado | |

| Siberia y Lejano Oriente | |

| Resto de Rusia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del Mercado de Muebles para el Hogar en Rusia hasta 2031?

El tamaño del Mercado de Muebles para el Hogar en Rusia es de USD 6,57 mil millones en 2026 y se prevé que alcance USD 7,39 mil millones en 2031 a una CAGR del 2,37%.

¿Qué categorías de productos lideran la demanda en el espacio de muebles para el hogar en Rusia?

Los Muebles de Sala de Estar y Comedor lideran con una participación del 31,12%, mientras que se proyecta que los Muebles de Oficina en Casa crezcan a una CAGR del 3,63% hasta 2031 a medida que el trabajo híbrido se formaliza.

¿Cómo están cambiando los canales entre tiendas y plataformas en línea en Rusia?

Las tiendas especializadas representan el 45,34% de las ventas, pero los canales en línea crecen a una CAGR del 4,67% a medida que los mercados digitales escalan la entrega al día siguiente de artículos de gran tamaño y la visualización mediante realidad aumentada.

¿Qué regiones muestran el mayor impulso de demanda de muebles para el hogar en Rusia?

Moscú y la Óblast de Moscú concentran el 36,53% de la demanda, mientras que Siberia y el Lejano Oriente son las de más rápido crecimiento, con una perspectiva de CAGR del 3,27% respaldada por la inversión en infraestructura.

Última actualización de la página el: