Tamaño y Participación del Mercado de Guantes de Mano

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

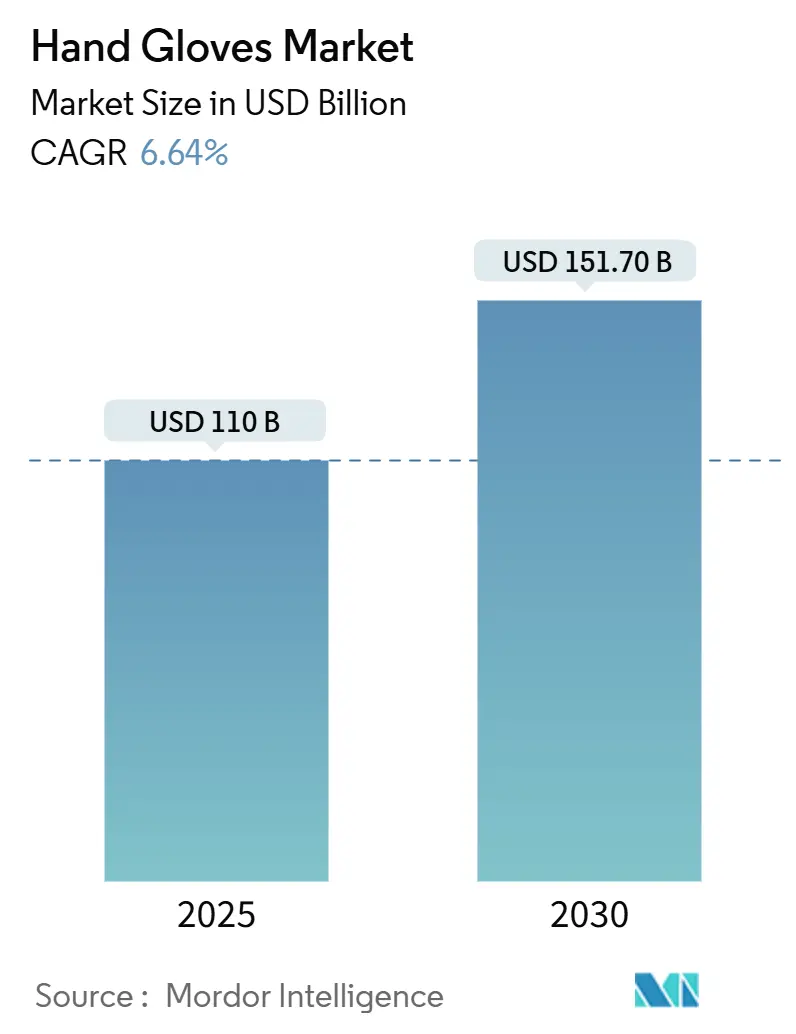

| Tamaño del Mercado (2025) | 110 Mil millones de dólares |

| Tamaño del Mercado (2030) | 151.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.64% CAGR |

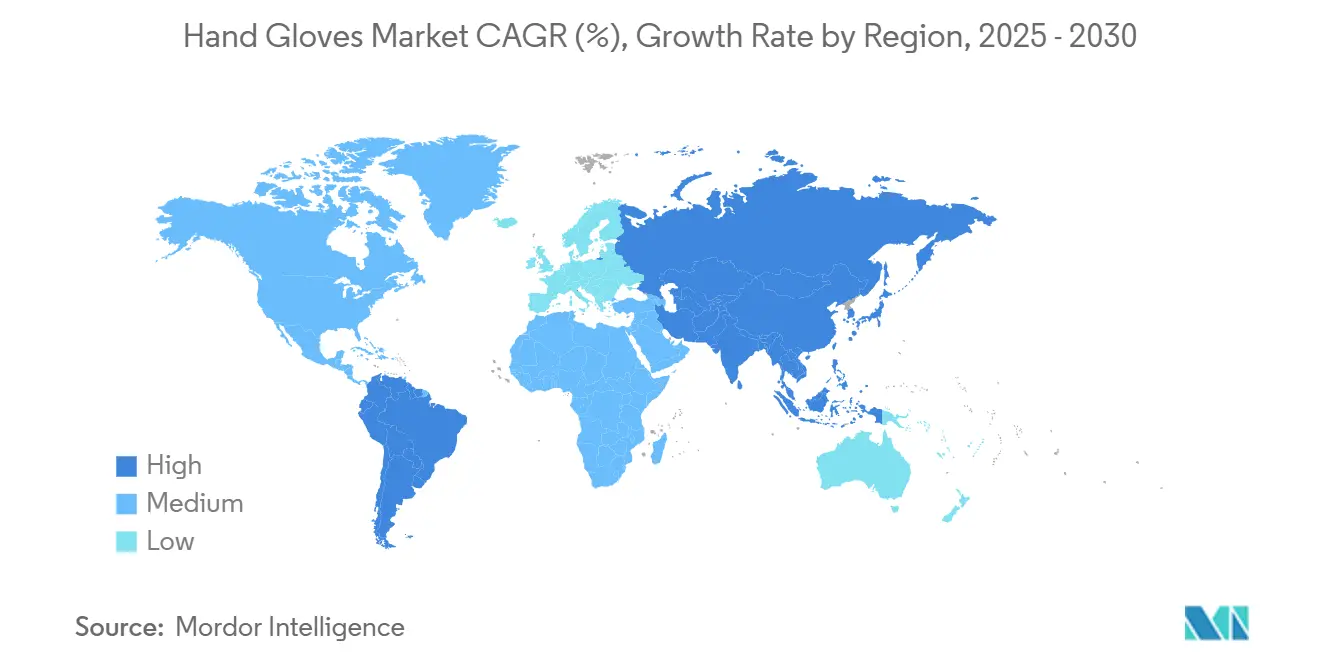

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

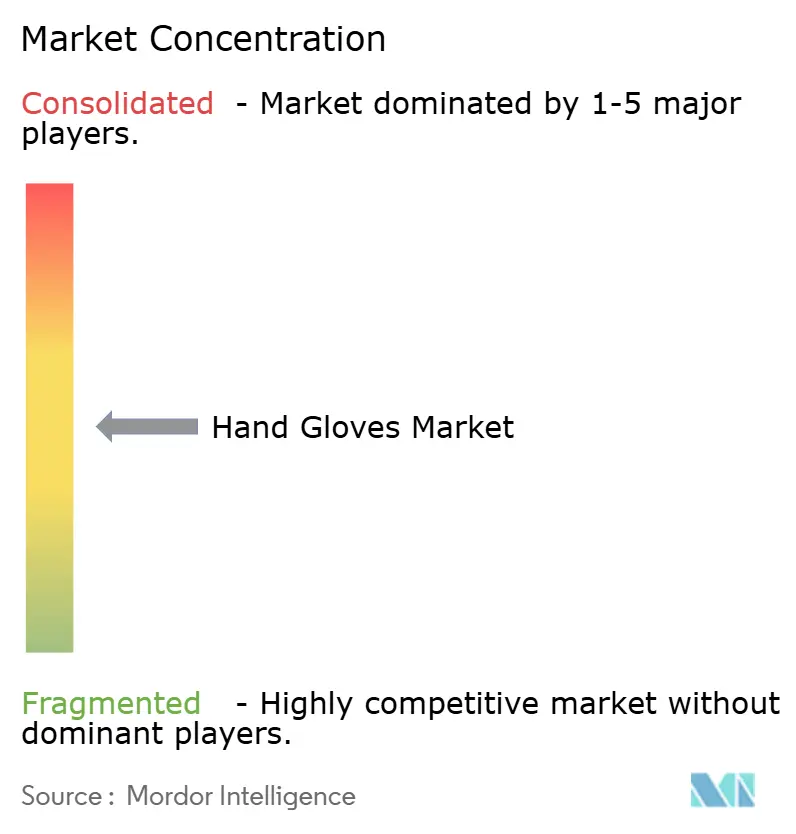

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guantes de Mano por Mordor Intelligence

El tamaño del mercado de guantes de mano es de USD 110 mil millones en 2025 y se prevé que alcance los USD 151,7 mil millones en 2030, avanzando a una CAGR del 6,64%. La demanda de guantes desechables y reutilizables está experimentando un crecimiento significativo en el mercado global, impulsada por una confluencia de factores que incluyen una mayor conciencia sobre la higiene, regulaciones de seguridad más estrictas y un énfasis creciente en la sostenibilidad. En la industria médica y sanitaria, las regulaciones de organismos como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), que clasifica los guantes médicos como dispositivos de Clase I, y las normas EN 455 actualizadas de la Unión Europea están imponiendo requisitos más estrictos para la integridad del producto y las propiedades físicas, impulsando así la demanda [1]Fuente: NEN, "NEN-EN 455-1:2020+A2:2024 en", nen.nl. Esto está respaldado por desarrollos estratégicos de productos, como el lanzamiento en enero de 2024 por parte de Kimberly-Clark Professional de los Guantes de Examen de Nitrilo Kimtech Polaris de alta protección para entornos de laboratorio, y el lanzamiento en septiembre de 2024 por parte de Ansell del Sistema de Guante dentro de Guante GAMMEX PI Plus, una revolucionaria solución de doble enguantado en uno diseñada para mejorar el cumplimiento y ahorrar tiempo.

Conclusiones Clave del Informe

- Por material, los guantes de caucho lideraron el mercado de guantes de mano con un 48,28% en 2024, mientras que se proyecta que las variantes biodegradables crecerán a una CAGR del 11,27% hasta 2030.

- Por tipo de producto, los guantes desechables representaron el 73,28% del mercado en 2024, mientras que se proyecta que los guantes reutilizables crecerán a la CAGR más rápida del 8,16% hasta 2030.

- Por usuario final, las aplicaciones médicas y sanitarias representaron el 39,41% del mercado de guantes de mano en 2024, y se proyecta que la seguridad industrial crecerá a una CAGR del 8,96% hasta 2030.

- Por geografía, América del Norte representó el 33,53% de los ingresos en 2024; sin embargo, se espera que la región de Asia-Pacífico logre el crecimiento más rápido, con una CAGR del 7,82%, para 2030.

Tendencias e Información del Mercado Global de Guantes de Mano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las regulaciones de prevención de infecciones asociadas a la atención sanitaria | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los mandatos de seguridad ocupacional en industrias emergentes | +0.9% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los centros quirúrgicos ambulatorios | +0.8% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las marcas privadas de guantes en el comercio electrónico | +0.7% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Expansión acelerada de laboratorios de biotecnología | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia la sostenibilidad con materiales biodegradables | +0.5% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las regulaciones de prevención de infecciones asociadas a la atención sanitaria

Con los Centros para el Control y la Prevención de Enfermedades (CDC) subrayando la importancia del uso de guantes en la atención al paciente, la prevención de la contaminación cruzada ha surgido como un mandato regulatorio. Destacando la evolución del mercado, la prohibición de la Administración de Alimentos y Medicamentos de los guantes en polvo, citando riesgos de inflamación grave de las vías respiratorias, subraya la primacía de la seguridad sobre las métricas de rendimiento tradicionales. La investigación de la revista Resistencia Antimicrobiana y Control de Infecciones indica que el uso inadecuado de guantes puede paradójicamente aumentar los riesgos de infección. Esta revelación ha impulsado la demanda de programas de capacitación superiores y productos de alta calidad que mantengan la integridad de la barrera, incluso durante procedimientos prolongados. Dicho escrutinio regulatorio es especialmente intenso en entornos quirúrgicos, donde las fallas en las técnicas estériles pueden tener consecuencias graves. El cumplimiento ahora depende de la vida útil de los guantes de mano. La norma ASTM D7161-16(2023) ha establecido el estándar de referencia para evaluar la longevidad de almacenamiento, enfatizando las condiciones típicas de almacén. Para reforzar la seguridad del paciente, las instalaciones sanitarias están recurriendo a sistemas automatizados de gestión de inventario, garantizando la integridad de los guantes y evitando el uso de productos vencidos.

Aumento de los mandatos de seguridad ocupacional en industrias emergentes

Las actualizaciones regulatorias de la Administración de Seguridad y Salud Ocupacional (OSHA) para 2025 requieren que todo el equipo de protección personal, incluidos los guantes, se ajuste correctamente a cada empleado. Esto aborda las brechas históricas en la protección para diversos tipos de cuerpo. El requisito de "ajuste adecuado" va más allá de simplemente seleccionar el tamaño correcto. También incluye consideraciones ergonómicas para prevenir la fatiga de las manos y garantizar la destreza durante el uso prolongado. La industria de la construcción está expandiendo rápidamente sus aplicaciones, con materiales resistentes a cortes especializados como las fibras PolyKor y ATG convirtiéndose en la norma para tareas de alto riesgo. Bajo las normas actualizadas de la OSHA, las instalaciones de procesamiento químico están bajo mayor escrutinio. Ahora requieren guantes que cumplan con criterios específicos de resistencia a la permeación para el manejo de sustancias peligrosas. En el procesamiento de alimentos, las operaciones deben cumplir con el Código de Regulaciones Federales Título 21, Partes 174 y 177. Estas regulaciones clasifican los guantes como aditivos alimentarios indirectos, sometiéndolos a las especificaciones de la FDA. A medida que los mandatos de seguridad convergen entre industrias, existe una demanda creciente de guantes multifuncionales. Estos guantes no solo cumplen con diversos requisitos regulatorios, sino que también priorizan la rentabilidad.

Rápido crecimiento de los centros quirúrgicos ambulatorios

Los centros quirúrgicos ambulatorios están preparados para aumentar los procedimientos quirúrgicos en un mínimo del 25% durante la próxima década, aprovechando los beneficios de costos que permiten realizar procedimientos a un costo asombrosamente un 144% menor que los departamentos de pacientes ambulatorios de los hospitales tradicionales. En un movimiento para incentivar aún más este cambio, la regla final de 2025 de los Centros de Servicios de Medicare y Medicaid estableció un factor de conversión de USD 54,895 para los centros quirúrgicos ambulatorios que se adhieren a los estándares de informes de calidad. Destacando la creciente prominencia de los centros quirúrgicos ambulatorios, el informe de marzo de 2025 del Comité Asesor de Pago de Medicare al Congreso indicó que, para el año 2023, aproximadamente 3,4 millones de beneficiarios de Medicare con pago por servicio fueron atendidos en centros quirúrgicos ambulatorios[2]Fuente: MedPAC, " Servicios de centros quirúrgicos ambulatorios: Informe de situación", medpac.gov. Esta trayectoria ascendente destaca una demanda sólida de guantes quirúrgicos estériles, particularmente aquellos que se adhieren a estrictos estándares de resistencia a fugas. En particular, las regulaciones de la FDA establecen un nivel de calidad aceptable de 1,5 para los guantes de cirujanos. Con el envejecimiento de la generación del baby boom, el impulso para los procedimientos quirúrgicos ambulatorios está preparado para continuar, subrayando la necesidad de cadenas de suministro confiables para equipos de protección de primer nivel. Los centros quirúrgicos ambulatorios también están cambiando su enfoque, adoptando cada vez más programas de compras basados en valor que enfatizan los resultados de calidad sobre el volumen puro. Este cambio presenta una oportunidad de oro para los fabricantes de guantes premium, especialmente aquellos equipados para mostrar métricas de rendimiento superiores.

Auge de las marcas privadas de guantes en el comercio electrónico

Las plataformas en línea están reformando los patrones de adquisición en las cadenas de suministro de salud digital, permitiendo ventas directas al consumidor que eluden los canales de distribución tradicionales. La incursión de Amazon en los suministros médicos ha reformado la dinámica competitiva, empoderando a las marcas privadas para capturar participación de mercado a través de precios agresivos y entrega rápida. La pandemia aceleró la adopción del comercio electrónico en la atención médica, llevando a muchas instalaciones a adoptar estrategias de adquisición híbridas, combinando proveedores tradicionales con plataformas en línea para artículos no críticos. Las ofertas innovadoras del mercado ahora incluyen guantes inteligentes equipados con sensores para rehabilitación y variantes ecológicas que se descomponen en 1,5 años. Los fabricantes de marcas privadas están aprovechando la ciencia de materiales avanzada, elaborando productos conformes con la Administración de Alimentos y Medicamentos que compiten en precio con las marcas establecidas. Esta tendencia de adquisición en línea es especialmente evidente en instalaciones sanitarias más pequeñas y laboratorios de investigación, que a menudo carecen del poder para negociar con los proveedores tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas de látex y nitrilo | -1.5% | Global, con mayor impacto en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre sustancias perfluoroalquiladas y polifluoroalquiladas y aditivos químicos | -0.8% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Prevalencia de alergia al látex de caucho natural | -0.4% | Global, con mayor impacto en regiones con alta intensidad sanitaria | Largo plazo (≥ 4 años) |

| Carga de gestión de residuos de guantes desechables | -0.3% | Europa y América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de las materias primas de látex y nitrilo

Por quinto año consecutivo, en 2025, se espera que la producción de caucho natural sea insuficiente, con una producción que aumenta apenas un 0,3% frente a un incremento del 1,8% en la demanda. Las condiciones climáticas adversas en Tailandia y China han llevado los precios del caucho a un máximo de 13 años, aumentando significativamente los costos para los fabricantes de guantes a base de látex. Si bien la Asociación de Países Productores de Caucho Natural señaló un aumento de la producción global del 2,4%, llevando el total a 12,7 millones de toneladas, la demanda superó esto con 13,9 millones de toneladas, destacando un déficit estructural de oferta. Por ejemplo, según el Instituto de Estadística de Indonesia, en 2023, la producción de caucho de Indonesia, el segundo mayor productor de caucho del mundo y miembro del Consejo Internacional Tripartito del Caucho, junto con Tailandia y Malasia, disminuyó a 2,24 millones de toneladas métricas desde 2,27 millones de toneladas métricas en el año anterior[3]Fuente: Instituto de Estadística de Indonesia, "Anuario estadístico de Indonesia 2025", bps.go.id. El Instituto Forestal Europeo destaca las prácticas agroforestales como un posible beneficio para la resiliencia de la producción, pero advierte que tales implementaciones requieren capital y tiempo sustanciales. En medio de esta volatilidad de las materias primas, los fabricantes no solo están diversificando sus estrategias de abastecimiento, sino que también están recurriendo a alternativas sintéticas, aunque con sus propios desafíos de costo y rendimiento.

Escrutinio regulatorio sobre sustancias perfluoroalquiladas y polifluoroalquiladas y aditivos químicos

A partir de enero de 2025, la prohibición de sustancias perfluoroalquiladas y polifluoroalquiladas de California reformará el panorama para las aplicaciones de guantes para exteriores e industriales, donde las propiedades repelentes al agua son primordiales. Bajo las nuevas regulaciones, los fabricantes deben asegurarse de que sus productos estén libres de dichas sustancias. La aplicación será estricta, con multas impuestas a cada artículo que contenga las sustancias prohibidas. En respuesta, las empresas están pivotando hacia materiales certificados por los estándares Bluesign, ZDHC y Oeko-Tex 100. Sin embargo, muchos de estos tratamientos alternativos tienen un costo, a menudo sacrificando el rendimiento. Mientras tanto, la guía preliminar de la FDA sobre análisis químico para evaluaciones de biocompatibilidad añade capas de pruebas, lo que podría retrasar las aprobaciones de productos e inflar los costos de desarrollo. La investigación en conservación del arte ha destacado la inconsistencia en las composiciones de guantes entre fabricantes. Si bien algunas formulaciones sin aceleradores pasan las pruebas de seguridad, otras han sido vinculadas a la corrosión de metales. Este intrincado panorama regulatorio plantea desafíos para los fabricantes más pequeños, creando obstáculos que los actores establecidos, con sus amplios recursos para el cumplimiento y la investigación y el desarrollo, pueden sortear con mayor facilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Caucho Enfrenta la Disrupción Biodegradable

El caucho representó el 48,28% de los ingresos de 2024 en el mercado de guantes de mano debido a su elasticidad confiable y resistencia como barrera. Los guantes de caucho (látex de caucho natural y caucho sintético como el nitrilo) dominan el mercado global, impulsados por un rendimiento superior, adopción generalizada y estándares regulatorios. Los guantes de caucho natural son preferidos para aplicaciones de alta precisión como cirugías, mientras que los guantes de nitrilo abordan las alergias al látex con resistencia química y a la perforación. Los principales actores como Ansell y Top Glove aprovechan las capacidades de producción en países como Malasia para satisfacer la demanda. Las medidas regulatorias, como la Orden de Control de Calidad de Guantes Médicos y Quirúrgicos de India de 2024, garantizan una demanda constante de guantes de caucho certificados.

Los guantes biodegradables están creciendo a una CAGR del 11,27% debido a las preocupaciones ambientales sobre los residuos de guantes desechables. La Agencia de Protección Ambiental de los Estados Unidos destaca que miles de millones de guantes contribuyen a los vertederos anualmente, impulsando la demanda de alternativas ecológicas. Lanzamientos recientes, como los guantes de nitrilo biodegradables ShieldON EcoSeries de United Global Trading Corp. en junio de 2024 y los guantes de nitrilo biodegradables de Top Glove en enero de 2025, reflejan esta tendencia. La preferencia del consumidor y las posibles regulaciones que favorecen la sostenibilidad impulsan a los fabricantes a innovar, mientras que los guantes de caucho mantienen el dominio debido a su funcionalidad y rentabilidad.

Por Tipo de Producto: La Preeminencia de los Desechables Enfrenta la Innovación en Reutilizables

Los guantes desechables representaron el 73,28% del tamaño del mercado de guantes de mano utilizados en diversas industrias en 2024, mientras que los formatos reutilizables registran la CAGR proyectada más alta del 8,16% hasta 2030. Los guantes de mano desechables dominan el mercado debido a sus necesidades críticas de rendimiento y las estrictas regulaciones en diversas industrias, mientras que los guantes reutilizables biodegradables están creciendo a la tasa más rápida, impulsados por los esfuerzos globales de sostenibilidad. Los guantes desechables son equipos de protección personal esenciales en la atención médica para prevenir la contaminación cruzada y la propagación de enfermedades, según lo exigido por la Organización Mundial de la Salud, la FDA de los Estados Unidos y los estándares europeos (EN 455). Su confiabilidad y propiedades de barrera son vitales para procedimientos desde exámenes de rutina hasta cirugías. En la seguridad industrial y el procesamiento de alimentos, las regulaciones de la OSHA y el Código de Regulaciones Federales Título 21, Parte 177 requieren guantes de un solo uso para proteger a los trabajadores y prevenir enfermedades transmitidas por alimentos, haciendo de la desechabilidad una necesidad. Fabricantes como Top Glove y Ansell garantizan una producción rentable y a gran escala para satisfacer la demanda.

Los guantes reutilizables biodegradables están ganando popularidad rápidamente debido a las preocupaciones ambientales sobre los residuos plásticos de los artículos de un solo uso. Los consumidores y las industrias están adoptando soluciones ecológicas alineadas con los objetivos globales de sostenibilidad, como los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Las innovaciones recientes apoyan este cambio. En abril de 2025, INTCO Medical lanzó guantes de látex desechables sintéticos Syntex, que ofrecen un rendimiento superior y biodegradabilidad. De manera similar, en mayo de 2023, Cranberry introdujo los Guantes de Examen sin Polvo de Nitrilo Biodegradable Bio Nitrile para la sostenibilidad. Los fabricantes están utilizando aditivos orgánicos para acelerar la descomposición en vertederos de más de 100 años a 1-5 años sin comprometer el rendimiento. Estas innovaciones y un cambio cultural hacia la responsabilidad ambiental están impulsando la alta CAGR de las alternativas sostenibles, incluso cuando los desechables mantienen el dominio del mercado debido a las ventajas funcionales y regulatorias.

Por Usuario Final: La Seguridad Industrial Asciende junto al Núcleo Sanitario

Las instituciones médicas y sanitarias representan el 39,41% de los ingresos de 2024, reflejando los estrictos códigos de esterilidad y el alto volumen de procedimientos. Sin embargo, las líneas de seguridad industrial se están acelerando a una CAGR del 8,96% a medida que la OSHA intensifica la aplicación y las aseguradoras vinculan las primas al cumplimiento de los equipos de protección personal. La construcción, la fabricación de metales y las instalaciones de energía renovable requieren diseños resistentes a cortes y de absorción de impactos con clasificación ANSI/ISEA A6 o superior. Al mismo tiempo, los procesadores de alimentos integran tratamientos antimicrobianos para cumplir con el Código de Regulaciones Federales Título 21, Partes 174 y 177, creando especificaciones de guantes multiusos.

La limpieza del hogar mantiene volúmenes estables, pero las unidades de mantenimiento de existencias premium, como los productos resistentes a olores o compatibles con pantallas táctiles, capturan valor incremental. Las categorías de deportes e invierno siguen siendo segmentos orientados al estilo de vida, pero transfieren ciencia de materiales a prototipos industriales. Las salas limpias farmacéuticas están impulsando la demanda de nitrilo sin aceleradores, respaldada por la expansión de EUR 300 millones de Merck de su complejo de investigación y desarrollo. Estos cambios en los segmentos de usuarios finales están diversificando los flujos de ingresos y reduciendo la dependencia del mercado de guantes de mano de los canales clínicos.

Análisis Geográfico

En 2024, América del Norte ostenta una participación de mercado del 33,53%, impulsada por la estricta supervisión de la FDA y la expansión de los centros quirúrgicos ambulatorios, lo que lleva a un aumento en las ventas de guantes estériles. La alineación de la FDA de su Regulación del Sistema de Gestión de Calidad con la norma ISO 13485:2016 para 2026 incentiva el cumplimiento anticipado, beneficiando a los fabricantes nacionales. Con un arancel del 24% sobre las importaciones chinas, los pedidos se están trasladando a fábricas en Malasia y los Estados Unidos, lo que podría elevar los precios de venta promedio en un 50% en 2025. La demanda en Canadá aumenta, impulsada por el crecimiento de su clúster de ciencias de la vida, mientras que la industria automotriz de México incrementa su adquisición de guantes resistentes a cortes.

Asia-Pacífico está emergiendo rápidamente como el mercado dominante para los guantes de mano industriales, con una sólida CAGR del 7,82%. Países como Tailandia, Malasia y Vietnam están expandiendo sus instalaciones, ansiosos por asegurar contratos impulsados por la relocalización de los Estados Unidos. Si bien las exportaciones de látex tailandés experimentan un resurgimiento, gracias a las inversiones locales que contrarrestan las disminuciones en el sangrado, el clima impredecible mantiene la cadena de suministro en alerta. A pesar de enfrentar aranceles, China continúa atendiendo su sustancial demanda interna, impulsada en gran medida por la expansión de su sector farmacéutico. En India, una nueva política de biotecnología está allanando el camino para un mayor consumo de nitriles estériles, mientras que el envejecimiento de la población de Japón garantiza una demanda constante de guantes médicos.

El panorama regulatorio de Europa es intrincado: las prohibiciones de sustancias perfluoroalquiladas y polifluoroalquiladas están orientando la investigación y el desarrollo hacia recubrimientos a base de agua y requiriendo actualizaciones en las líneas de producción. Tanto Alemania como Francia están impulsando la sostenibilidad, lanzando programas piloto para el reciclaje de guantes en línea con las iniciativas de sostenibilidad hospitalaria. Mientras tanto, los fabricantes de Europa del Este están encontrando un nicho en la cadena de suministro de fabricación de equipos originales, beneficiándose de menores costos laborales y acceso directo al mercado de la Unión Europea, mientras navegan los desafíos de cumplimiento que enfrentan sus contrapartes occidentales.

Panorama Competitivo

El mercado de guantes de mano está moderadamente fragmentado, mostrando una competencia equilibrada. Las corporaciones multinacionales establecidas compiten con los actores regionales emergentes, estos últimos a menudo capitalizando ventajas de costos y habilidades especializadas. Un ejemplo notable de consolidación estratégica es la adquisición por parte de Ansell del negocio de equipos de protección personal de Kimberly-Clark por USD 640 millones en julio de 2024. Este movimiento no solo reforzó la posición de Ansell en los mercados de salas limpias y laboratorios, sino que también sentó las bases para sinergias de costos anuales proyectadas de USD 10 millones para el tercer año.

A medida que los costos laborales aumentan y las regulaciones se endurecen, la adopción de tecnología emerge como un diferenciador fundamental. Las empresas están canalizando inversiones en automatización, materiales inteligentes y fabricación sostenible para mantenerse a la vanguardia. Existe un interés creciente en los materiales biodegradables y la integración de textiles inteligentes. Aquí, los actores tradicionales se encuentran desafiados por startups ágiles y orientadas a la tecnología, hábiles para refinar rápidamente los diseños de productos y los métodos de fabricación. Un ejemplo ilustrativo es la expansión de USD 58 millones de Rhino Health en Fort Worth, Texas, que subraya la tendencia de los actores emergentes que acumulan financiamiento sustancial para establecer fabricación nacional. Estas nuevas instalaciones apuntan a rivalizar con los proveedores establecidos de Asia.

Mientras tanto, el impresionante repunte de Top Glove, con un aumento del 80% en los ingresos y un asombroso salto del 325% en las ganancias en el primer trimestre del año fiscal 2025, sirve como testimonio de cómo los líderes del mercado pueden aprovechar la destreza operativa y el posicionamiento estratégico para beneficiarse de vientos comerciales favorables. El cumplimiento regulatorio se está convirtiendo en un factor fundamental en el ámbito competitivo. Las recientes actualizaciones de la FDA a la Regulación del Sistema de Gestión de Calidad plantean desafíos de entrada para los fabricantes más pequeños, dando inadvertidamente ventaja a las empresas con sistemas de calidad establecidos y certificaciones internacionales.

Líderes de la Industria de Guantes de Mano

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Ansell Limited

Kossan Rubber Industries Bhd

Supermax Corporation Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Top Glove, en un movimiento alineado con su estrategia integral de sostenibilidad, presentó guantes de nitrilo biodegradables en el Día Mundial del Medio Ambiente. Estos innovadores guantes están diseñados para descomponerse en entornos anaeróbicos, subrayando el compromiso de la empresa con la sostenibilidad ambiental, social y económica.

- Julio de 2024: Ansell Limited completó su adquisición por USD 640 millones del negocio de Equipos de Protección Personal de Kimberly-Clark, mejorando su posición en los segmentos Científico e Industrial bajo las marcas Kimtech y KleenGuard.

- Junio de 2024: Top Glove lanzó guantes de nitrilo biodegradables diseñados para descomponerse en entornos anaeróbicos en torno al Día Mundial del Medio Ambiente, alineándose con la estrategia de sostenibilidad de la empresa que abarca aspectos ambientales, sociales y económicos.

Alcance del Informe Global del Mercado de Guantes de Mano

| Kevlar |

| Nylon |

| Cuero |

| Algodón |

| Caucho (Caucho Natural y Sintético) |

| Nitrilo |

| Neopreno |

| Biodegradable/De Base Vegetal |

| Otros (Polietileno, Vinilo, etc.) |

| Guantes Desechables |

| Guantes Reutilizables |

| Médico y Sanitario | |

| Guantes de Seguridad Industrial | Industria Química |

| Industria de Procesamiento de Alimentos | |

| Construcción | |

| Otros | |

| Hogar | |

| Guantes de Deportes y Fitness | |

| Guantes de Invierno | |

| Guantes de Moda | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Material | Kevlar | |

| Nylon | ||

| Cuero | ||

| Algodón | ||

| Caucho (Caucho Natural y Sintético) | ||

| Nitrilo | ||

| Neopreno | ||

| Biodegradable/De Base Vegetal | ||

| Otros (Polietileno, Vinilo, etc.) | ||

| Por Tipo de Producto | Guantes Desechables | |

| Guantes Reutilizables | ||

| Por Usuario Final | Médico y Sanitario | |

| Guantes de Seguridad Industrial | Industria Química | |

| Industria de Procesamiento de Alimentos | ||

| Construcción | ||

| Otros | ||

| Hogar | ||

| Guantes de Deportes y Fitness | ||

| Guantes de Invierno | ||

| Guantes de Moda | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de guantes de mano y cuál es la tasa de crecimiento esperada?

El mercado global de guantes de mano está valorado en USD 110 mil millones en 2025 y se proyecta que alcance los USD 151,7 mil millones en 2030, registrando una tasa de crecimiento anual compuesta (CAGR) del 6,64% durante el período de pronóstico.

¿Qué factores están impulsando el crecimiento del mercado de guantes de mano?

Los principales impulsores del crecimiento incluyen el aumento de las regulaciones de prevención de infecciones asociadas a la atención sanitaria y el incremento de los mandatos de seguridad ocupacional en industrias emergentes que impulsan el mercado.

¿Cuál es la distribución entre guantes desechables y reutilizables?

Los guantes desechables dominan el mercado con una participación del 73,28% en 2024, reflejando su conveniencia y ventajas en el control de infecciones en entornos sanitarios.

¿Qué región domina el mercado global de guantes de mano?

América del Norte mantiene la mayor participación de mercado con un 33,53% en 2024, impulsada por estrictas regulaciones sanitarias y capacidades de fabricación avanzadas.

Última actualización de la página el: