Tamaño y participación del mercado de minerales para alimentos en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

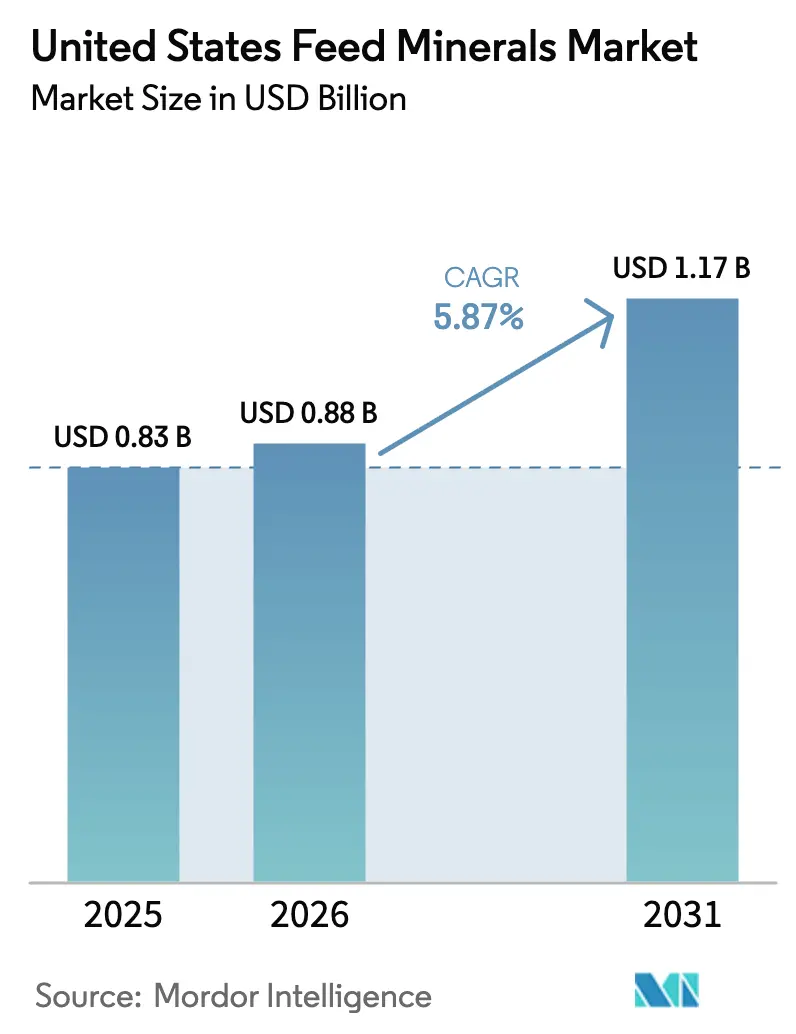

| Tamaño del mercado en el año base (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

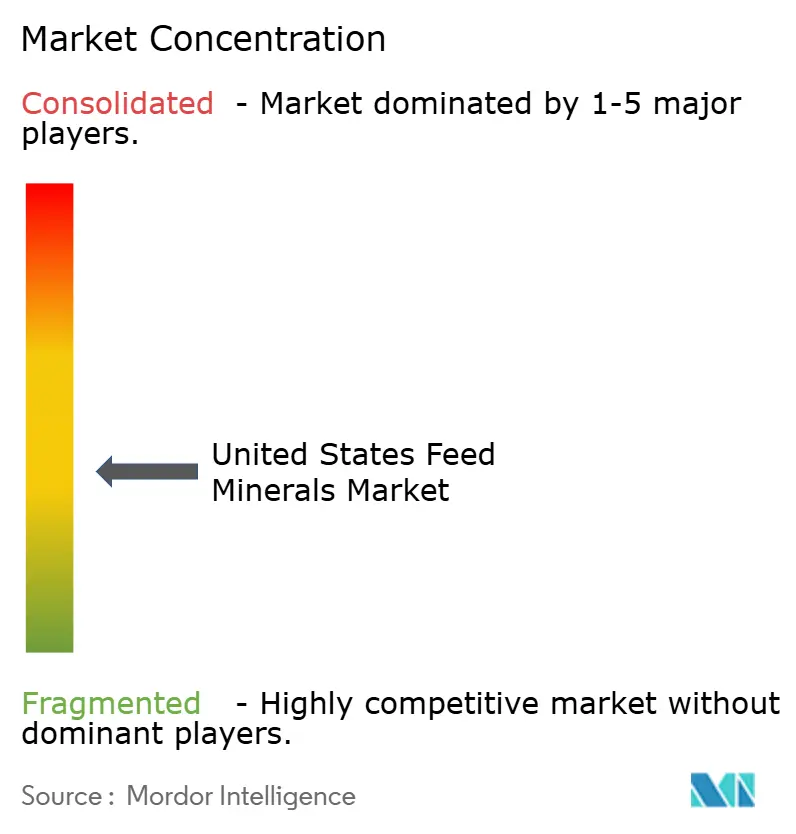

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de minerales para alimentos en Estados Unidos por Mordor Intelligence

El tamaño del mercado de minerales para alimentos en Estados Unidos en 2026 se estima en USD 0,88 mil millones, creciendo desde el valor de 2025 de USD 0,83 mil millones, con proyecciones para 2031 que muestran USD 1,17 mil millones, creciendo a una CAGR del 5,87% durante el período 2026-2031. Esta expansión está respaldada por la creciente adopción de la nutrición de precisión, la inminente regulación sobre el escurrimiento de fósforo y el constante aumento de escala de la producción ganadera, que demanda concentrados con alta densidad mineral. Los formuladores de alimentos están implementando análisis en tiempo real para alinear la biodisponibilidad con las necesidades específicas de cada especie, reduciendo el desperdicio y posicionando las premezclas minerales de alta potencia para una fijación de precios premium. La presión regulatoria para reducir la excreción de fósforo, el aumento de los costos del maíz y la soja, y la insistencia de los consumidores en etiquetas limpias están acelerando la transición hacia minerales orgánicos y quelados. Las inversiones tecnológicas en plantas de alimentos habilitadas con IoT y minerales derivados de algas continúan ampliando la diferenciación de los proveedores, al tiempo que protegen al sector frente a los mercados volátiles de materias primas. [1]DSM, "Plataforma Verax para Formulación de Alimentos," DSM Nutrición Animal, dsm.com

Conclusiones clave del informe

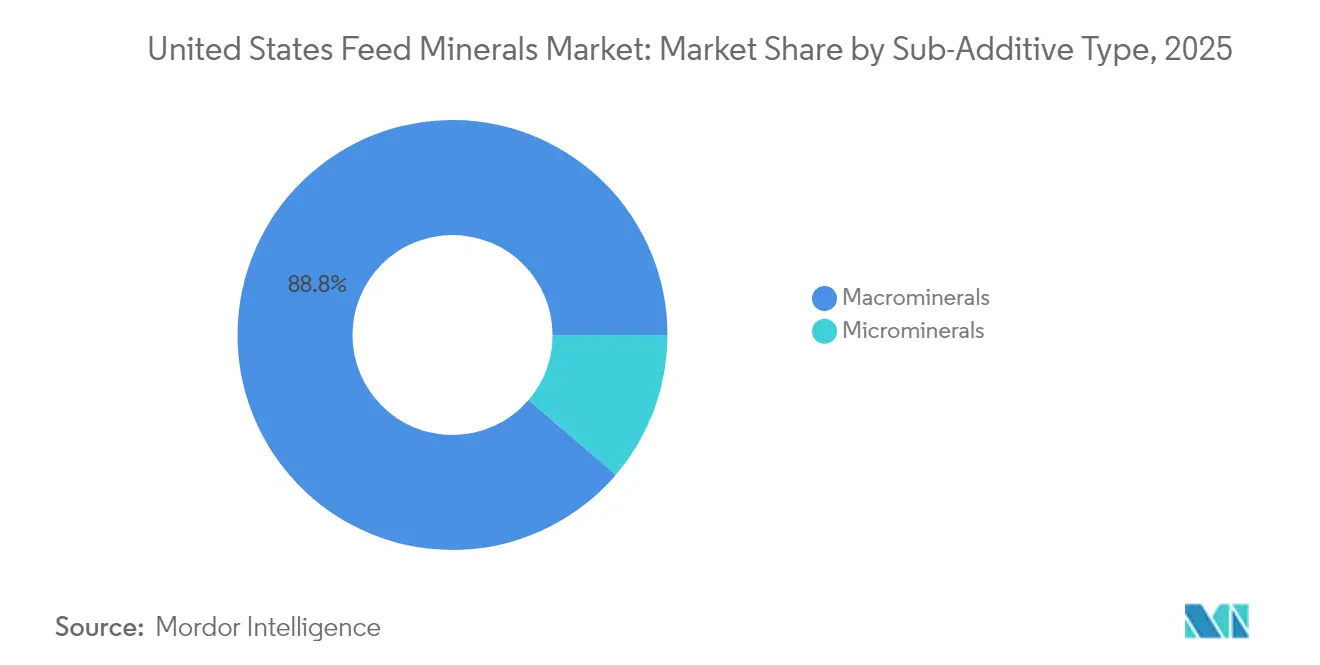

- Por sub-aditivo, los macrominerales lideraron con el 88,75% de la participación del mercado de minerales para alimentos en 2025, mientras que se prevé que los microminerales registren una CAGR del 6,05% hasta 2031.

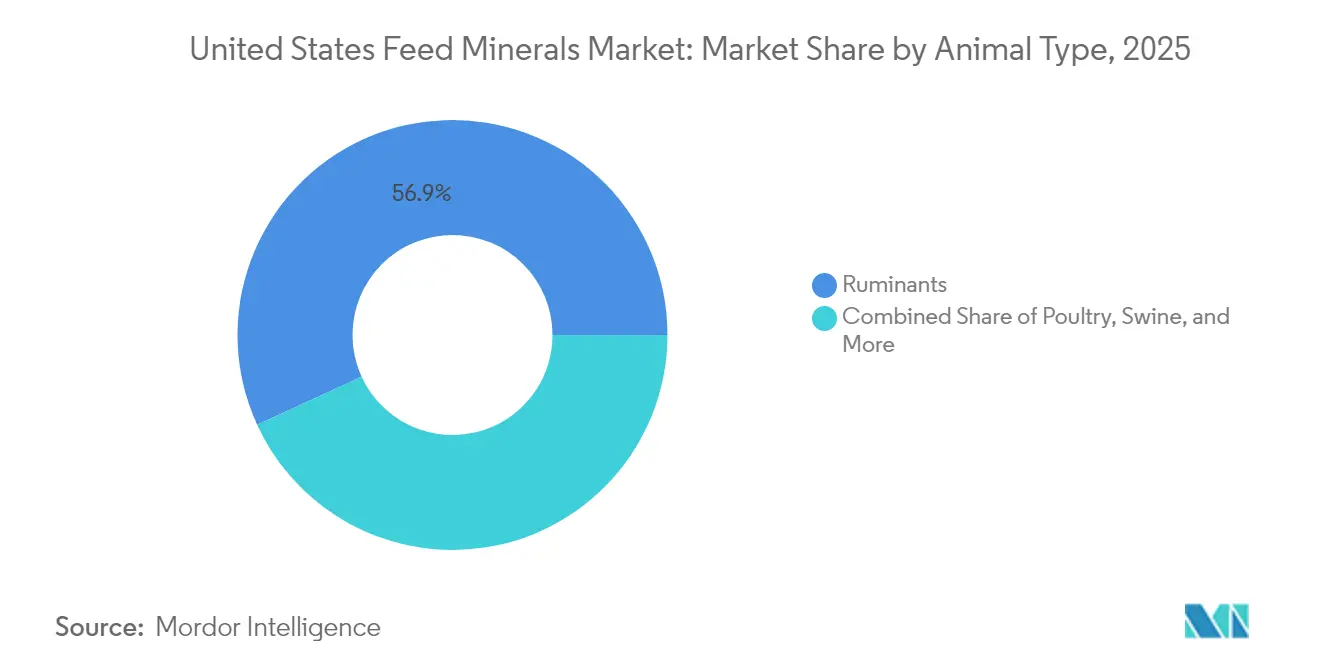

- Por animal, los rumiantes representaron el 56,85% del tamaño del mercado de minerales para alimentos en 2025 y se proyecta que se expandan a una CAGR del 6,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de minerales para alimentos en Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción de software de nutrición de precisión que vincula el análisis mineral en tiempo real con la formulación de raciones | +1.2% | Nacional, con ganancias tempranas en los estados del cinturón maicero del Medio Oeste | Mediano plazo (2-4 años) |

| Crecimiento sostenido de las exportaciones avícolas que impulsa la demanda de macrominerales de alta biodisponibilidad | +0.8% | Nacional, concentrado en los estados productores de aves de corral | Corto plazo (≤ 2 años) |

| Rápida expansión de quelatos de minerales traza especializados para la optimización de la salud intestinal | +1.0% | Nacional, con adopción premium en regiones lecheras | Mediano plazo (2-4 años) |

| Presión de costos del maíz/soja inducida por la inflación que impulsa a los integradores hacia concentrados con alta densidad mineral | +0.9% | Nacional, particularmente en el Medio Oeste y el Sureste | Corto plazo (≤ 2 años) |

| Próximas restricciones de la Agencia de Protección Ambiental de EE. UU. sobre el escurrimiento de fósforo que incentivan fuentes de fósforo más absorbibles | +0.7% | Nacional, con prioridad en las zonas de protección de cuencas hidrográficas | Largo plazo (≥ 4 años) |

| Flujo de capital de riesgo hacia plataformas de calcio y magnesio derivados de algas | +0.4% | Nacional, con concentración de I+D en los estados costeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de software de nutrición de precisión que vincula el análisis mineral en tiempo real con la formulación de raciones

La automatización de las plantas de alimentos está pasando de los márgenes de seguridad generalizados hacia una calibración digital en el punto de uso que ajusta la inclusión mineral a las tasas de absorción registradas. Sistemas como Verax de DSM y BESTMIX de ADIFO transmiten datos de sensores en vivo a algoritmos de formulación, permitiendo a los nutricionistas reducir el uso excesivo de minerales hasta en un 15% sin erosionar el rendimiento animal. Los sensores de IoT integrados en las líneas de dosificación detectan la variabilidad de la humedad y los ingredientes en tiempo real, mientras que los paneles de control en la nube señalan las desviaciones y corrigen automáticamente la dosificación a velocidades de producción superiores a las 100 toneladas por hora. Este ciclo de retroalimentación continua reduce el exceso de suministro de cobre y zinc que tradicionalmente impulsa la excreción ambiental e invita a límites más estrictos de efluentes de fósforo. La adopción de software es más avanzada en los grandes integradores del Medio Oeste, donde las plantas del cinturón maicero manejan líneas multiespecie bajo un mismo techo, creando un mercado de adoptantes tempranos considerable para las premezclas certificadas con rangos de biodisponibilidad ajustados. Los proveedores de minerales para alimentos que pueden documentar una solubilidad consistente en todos los lotes de producción obtienen clasificaciones prioritarias en las bibliotecas digitales dentro de estos programas, aumentando los costos de cambio para los integradores. A medida que la propiedad de datos se convierte en una herramienta de negociación, los proveedores están empaquetando coeficientes de absorción propietarios para integrar sus productos en las bases de datos de formulación, creando efectivamente un foso digital alrededor del volumen recurrente.

Crecimiento sostenido de las exportaciones avícolas que impulsa la demanda de macrominerales de alta biodisponibilidad

Los productores de pollos de engorde que buscan primas de exportación enfrentan estrictas auditorías de calidad de carcasa que penalizan los trastornos de patas vinculados a una mineralización ósea subóptima. Aunque el total de exportaciones de pollos de engorde de EE. UU. cayó un 10,5% hasta 3,251 millones de toneladas métricas en 2024, la ingesta de México creció hasta 730.906 toneladas métricas valoradas en USD 937,4 millones, lo que demuestra cómo las aves mineralizadas capturan precios de venta promedio más altos. Los paquetes de calcio microencapsulado, fósforo y minerales traza diseñados para la deposición esquelética temprana ganaron terreno después de que la Universidad Estatal de Carolina del Norte reportara una mejora del 9% en la tasa de conversión alimenticia con minerales de matriz lipídica frente a las sales convencionales. Los integradores orientados a la exportación en Georgia, Arkansas y Alabama ahora emiten tarjetas de puntuación de proveedores que recompensan a los proveedores capaces de suministrar macrominerales quelados con absorción validada superior al 85%. Los protocolos Sanitarios y Fitosanitarios (SPS, por sus siglas en inglés) incentivan aún más la calidad mineral consistente, dado que la densidad ósea se correlaciona directamente con tasas reducidas de rechazo de carcasas en los puertos de destino. Este ciclo de retroalimentación estimula la demanda premium dentro del mercado de minerales para alimentos y fomenta la integración hacia atrás por parte de los integradores dispuestos a proteger los márgenes de exportación.

Rápida expansión de quelatos de minerales traza especializados para la optimización de la salud intestinal

Los complejos orgánicos de zinc, cobre y manganeso reducen el estrés oxidativo en las vellosidades intestinales, un efecto amplificado en los sistemas de producción libres de antibióticos donde la modulación inmunitaria debe compensar las prohibiciones de alimentos medicados. El lanzamiento en 2024 de VitaFerm ReproMaxx por parte de BioZyme ilustra el modelo comercial: una inclusión de zinc quelado de 6.000 ppm combinada con afirmaciones de rendimiento reproductivo respaldadas por universidades. El programa Zinpro Verified corrobora las curvas dosis-respuesta, lo que permite a los compradores justificar las primas de quelato que son de tres a cuatro veces el costo de los sulfatos inorgánicos. Los rebaños lecheros en Wisconsin y Nueva York adoptan estas formulaciones para mejorar el estado inmunológico durante los períodos de transición, obteniendo recuentos somáticos celulares más bajos y vidas productivas más largas. El antagonismo reducido significa menos interacciones negativas con fitatos, hierro o componentes fibrosos, lo que permite tasas de inclusión más bajas que liberan espacio en la ración para aditivos energéticos. A medida que las etiquetas de los procesadores anuncian «nutrición de minerales traza orgánicos», los minoristas trasladan las primas de precio aguas arriba, reforzando un ciclo virtuoso de valor sobre volumen dentro del mercado de minerales para alimentos. Los proveedores que capturan posiciones de patente tempranas en la quelación de aminoácidos permanecen aislados de la mercantilización, incluso cuando la adopción general de quelatos se acelera.

Próximas restricciones de la Agencia de Protección Ambiental de EE. UU. sobre el escurrimiento de fósforo que incentivan fuentes de fósforo más absorbibles

La Agencia de Protección Ambiental de EE. UU. (EPA, por sus siglas en inglés) está endureciendo los permisos del Sistema Nacional de Eliminación de Descargas Contaminantes, añadiendo límites de fósforo en cuencas hidrográficas sensibles como las de la Bahía de Chesapeake y el Lago Erie [2]EPA, "Sistema Nacional de Eliminación de Descargas Contaminantes," epa.gov. Las operaciones de alimentación animal concentrada deberán documentar una huella de fósforo reducida, lo que impulsará a los formuladores de alimentos hacia fosfatos mono- y dicálcicos con mayor digestibilidad o combinados con enzimas fitasas de nueva generación. The Mosaic Company, aprovechando su posición como el mayor productor doméstico de MCP/DCP, está ampliando lotes piloto que cuentan con estructuras cristalinas rediseñadas para aumentar la retención verdadera de fósforo por encima del 70%. Las subvenciones estatales de participación en costos ahora reembolsan hasta el 40% del costo incremental del alimento si los productores pueden verificar un menor fósforo en el estiércol, subsidiando efectivamente la adopción. Los equipos de cumplimiento ambiental dentro de los integradores asignan precios sombra a cada punto porcentual de fósforo excretado, lo que permite justificar el retorno de la inversión para minerales para alimentos de mayor precio. A largo plazo, la eficiencia en el uso del fósforo se convertirá en un diferenciador competitivo integrado en las métricas de sostenibilidad de los minoristas, elevando la demanda de fuentes de fósforo de alta absorbibilidad dentro del mercado de minerales para alimentos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgo en la cadena de suministro de elementos traza clave (Zn, Cu) debido al endurecimiento de las cuotas de exportación chinas | -0.9% | Nacional, con impacto agudo en los fabricantes de premezclas de minerales traza | Corto plazo (≤ 2 años) |

| Reciclaje descendente de DDGS que reduce las tasas de inclusión de minerales suplementarios en las dietas porcinas | -0.6% | Nacional, concentrado en las regiones productoras de etanol | Mediano plazo (2-4 años) |

| Reacción negativa de los consumidores contra los «aditivos alimentarios inorgánicos» en carne y lácteos con etiquetado natural | -0.5% | Nacional, con concentración del mercado premium en las regiones costeras | Mediano plazo (2-4 años) |

| Precios volátiles del potasio global que erosionan los márgenes de los minerales para alimentos basados en fosfato | -0.4% | Nacional, con impacto particular en los productores de minerales dependientes de fertilizantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo en la cadena de suministro de elementos traza clave debido al endurecimiento de las cuotas de exportación chinas

La lista de controles de exportación de China de febrero de 2025 señaló el tungsteno, el telurio y el bismuto como metales críticos, un movimiento ampliamente interpretado como un globo de ensayo para futuras restricciones sobre los óxidos de zinc y cobre esenciales para los minerales traza de grado alimentario. Estados Unidos obtiene menos del 5% del mineral de zinc bruto directamente de China, sin embargo, Pekín domina la capacidad de refinación intermedia que convierte el mineral en aditivos alimentarios de alta pureza. Los mezcladores de premezclas en Iowa y Minnesota reportan extensiones en los plazos de entrega de 8 a 14 semanas, lo que obliga a mantener inventarios de seguridad que inmovilizann el capital de trabajo. Los precios futuros del sulfato de zinc monohidratado subieron un 12% en los dos meses siguientes al anuncio, comprimiendo los márgenes de los fabricantes por contrato con acuerdos de suministro a precio forward con los integradores. Las fuentes alternativas en México y Corea del Sur siguen siendo escasas, y las diferencias de pureza pueden impactar la biodisponibilidad, poniendo en riesgo el cumplimiento bajo las definiciones de ingredientes de la Asociación Americana de Control de Alimentos para Animales (AAFCO, por sus siglas en inglés). Un régimen de cuotas prolongado podría acelerar la adopción de zinc secundario refinado localmente, reciclado de chatarra de galvanizado, aunque la capacidad actual cubre menos de un tercio de la demanda de grado alimentario.

Precios volátiles del potasio global que erosionan los márgenes de los minerales para alimentos basados en fosfato

El potasio se situó en USD 443 por tonelada métrica en enero de 2025 tras una caída del 4,1%, aunque las curvas de futuros indican una presión alcista del 5% impulsada por amenazas de aranceles sobre las importaciones canadienses, que representan el 85% del suministro de EE. UU. [3]Banco Mundial, "Los precios de los fertilizantes ganan impulso ante una fuerte demanda," worldbank.org. Los minerales para alimentos basados en fosfato dependen de los coproductos del potasio para una formulación de potasio equilibrada, por lo que cada variación de USD 10 en el precio del potasio reduce aproximadamente USD 1,7 millones del EBITDA agregado de los mezcladores de minerales de tamaño mediano en EE. UU. La volatilidad anticipada obliga a compras oportunistas masivas que presionan la capacidad de almacenamiento y las líneas de capital de trabajo. Los usuarios finales que se enfrentan a precios erráticos evalúan cada vez más estrategias de raciones que reducen el potasio, lo que frena la demanda de ciertas mezclas de minerales. A largo plazo, los productores podrían migrar a fuentes alternativas de cloruro de potasio extraídas de lagos de salmuera, pero los plazos de expansión de la capacidad dejan una ventana de exposición de varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sub-aditivo: los macrominerales impulsan la base del mercado

Los macrominerales capturaron el 88,75% de la participación del mercado de minerales para alimentos en 2025, aportando el calcio, fósforo y magnesio de referencia que sustentan el crecimiento esquelético, la producción de leche y la estabilidad metabólica en todo el ganado comercial. Se proyecta que el segmento registre una CAGR del 5,78% hasta 2031, impulsado por la consolidación láctea en expansión y las ambiciones de exportación avícola que recompensan la integridad ósea superior. El tamaño del mercado de minerales para alimentos asignado a los microminerales sigue siendo más pequeño en términos absolutos, pero representa la frontera de la innovación, donde la quelación y la encapsulación permiten una absorción superior y una menor pérdida ambiental.

La cadena de suministro de macrominerales se beneficia de la minería doméstica de fosfato en Florida y de los canales de importación establecidos para el potasio a través de los Grandes Lagos, manteniendo los costos de entrega competitivos. Sin embargo, los precios de las materias primas dejan a los proveedores expuestos a los ciclos de los fertilizantes, lo que impulsa la diversificación hacia versiones recubiertas de valor añadido que resisten el calor del peletizado. Los microminerales, por el contrario, permiten un posicionamiento premium: la Universidad Estatal de Carolina del Norte demostró una ventaja del 9% en la tasa de conversión alimenticia para el zinc de matriz lipídica en comparación con los sulfatos de forma libre, lo que subraya el caso de rentabilidad para los portadores especializados. Los proveedores integran métricas de biodisponibilidad verificadas por datos en las bibliotecas de formulación digital, asegurando el volumen recurrente a medida que el software de precisión se niega a sustituir insumos de menor calidad.

Por animal: los rumiantes lideran los patrones de consumo

Los rumiantes representaron el 56,85% del tamaño del mercado de minerales para alimentos en 2025 y se proyecta que registren el avance más rápido con una CAGR del 6,38% hasta 2031. Los operadores lecheros priorizan la densidad de calcio y fósforo para sostener vacas de alto rendimiento con un promedio de 11.400 litros anuales, impulsando un crecimiento de volumen constante en la inclusión de macrominerales. Los engordadores de ganado vacuno en las Grandes Llanuras también favorecen los quelatos de minerales traza que apoyan la función inmunológica en los terneros durante el estrés del transporte.

VitaFerm ReproMaxx de BioZyme, formulado con 6.000 ppm de zinc quelado, ejemplifica el cambio hacia productos para rumiantes específicos para resultados, diseñados para la eficiencia reproductiva. Las aves de corral constituyen el segundo bloque de clientes más grande, beneficiándose de la densificación mineral que produce carcasas de calidad de exportación con menos fracturas óseas. El consumo porcino oscila con los suministros de DDGS vinculados al etanol, mientras que la demanda acuícola, aunque incipiente, gana impulso a medida que los sistemas de recirculación buscan perfiles minerales que optimicen la osmorregulación y la formación esquelética en salmónidos y camarones.

Análisis geográfico

El Medio Oeste domina la demanda del mercado de minerales para alimentos debido a los densos clusters de lecherías, granjas porcinas y complejos avícolas integrados. La proximidad a la roca fosfática enviada desde Tampa y al potasio transportado por ferrocarril desde Saskatchewan reduce los costos ajustados al flete, otorgando a los molinos locales una ventaja de margen. Las plantas de etanol del cinturón maicero generan DDGS que influyen en las tasas de inclusión de minerales, vinculando la demanda regional a los ciclos de producción de biocombustibles.

En el Sureste, los integradores de Alabama y Georgia atienden a los mercados de exportación, canalizando premezclas minerales diseñadas para especificaciones de calidad ósea ajustadas. Las regulaciones de la cuenca hidrográfica de la Bahía de Chesapeake aceleran la adopción de mezclas de fósforo de alta absorbibilidad entre los productores avícolas de Delmarva, lo que refleja cómo la política ambiental remodela las mezclas de productos localizadas.

Los estados occidentales exhiben una demanda bifurcada: los operadores lecheros del Valle Central de California invierten en calcio y magnesio quelados para mitigar la hipocalcemia inducida por el estrés térmico, mientras que las piscifactorías de Idaho y Washington prueban minerales derivados de algas ajustados a la fisiología digestiva acuática. Los centros de I+D costeros intensifican la transferencia de tecnología, creando ciclos de retroalimentación que aceleran la difusión nacional de nuevos formatos minerales.

Panorama competitivo

El mercado de minerales para alimentos en Estados Unidos permanece moderadamente fragmentado, con los cinco principales proveedores, como Land O'Lakes, Inc., Alltech, Phibro Animal Health Corporation, Solvay y Nutreco NV (SHV Holdings), que mantienen una participación combinada significativa. Los modelos cooperativos otorgan a Land O'Lakes un amplio acceso a los agricultores, mientras que Zinpro Corporation ocupa un nicho premium en torno a minerales traza quelados verificados por investigación. La adquisición de USD 350 millones por parte de Phibro de la cartera de Manufactura y Aditivos para Alimentos de Zoetis en enero de 2024 amplió la capacidad de producción doméstica y señala una consolidación en curso.

Los actores se diferencian a través de la integración vertical, la química de quelación propietaria y los servicios de datos integrados que se sincronizan con las plataformas de nutrición de precisión. Alltech amplió su capacidad en Kentucky para los quelatos Bioplex, respondiendo a los picos de demanda impulsados por los productos orgánicos. Mosaic aprovecha los activos de fosfato aguas arriba, ofreciendo variantes de MCP/DCP de alta digestibilidad alineadas con las nuevas regulaciones de escurrimiento.

Las oportunidades en espacios sin explotar se encuentran en las plataformas de minerales derivados de algas que atraen capital de riesgo y en las suscripciones de análisis de minerales tipo Software como Servicio que fidelizan a los clientes en contratos volumétricos recurrentes. Las barreras de entrada incluyen las aprobaciones de ingredientes exigidas por la Administración de Alimentos y Medicamentos de EE. UU. (FDA, por sus siglas en inglés) y las líneas de secado por aspersión con uso intensivo de capital necesarias para garantizar una micro-inclusión homogénea.

Líderes de la industria de minerales para alimentos en Estados Unidos

Land O'Lakes, Inc.

Alltech

Phibro Animal Health Corporation

Solvay

Nutreco NV (SHV Holdings)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2024: BioZyme lanzó la línea premium de minerales para ganado vacuno VitaFerm ReproMaxx, que incorpora Zinpro Performance Minerals con una inclusión de zinc de 6.000 ppm, dirigida al éxito reproductivo y la optimización de la función inmunológica con formulaciones de minerales traza orgánicos verificadas por investigación, distribuidas a través de la red de distribuidores establecida de la empresa.

- Julio de 2024: J.M. Huber Corporation anunció su acuerdo para adquirir Active Minerals International de Golden Gate Capital. Esta adquisición amplía la cartera de aditivos para alimentos a base de minerales de Huber, incluidos los minerales arcillosos naturales utilizados en formulaciones de alimentos para ganado como agentes anticaking y fluidificantes. La transacción refuerza la presencia de Huber en Estados Unidos.

- Enero de 2024: Phibro Animal Health Corporation completó una adquisición de USD 350 millones de la cartera de Manufactura y Aditivos para Alimentos (MFA, por sus siglas en inglés) de Zoetis, expandiendo significativamente la capacidad de producción y la gama de productos en la fabricación de aditivos para alimentos y soluciones de suplementación mineral.

Alcance del informe del mercado de minerales para alimentos en Estados Unidos

| Macrominerales |

| Microminerales |

| Acuicultura | Peces |

| Camarones | |

| Otras especies de acuicultura | |

| Aves de corral | Pollos de engorde |

| Ponedoras | |

| Otras aves de corral | |

| Rumiantes | Ganado vacuno de carne |

| Ganado vacuno lechero | |

| Otros rumiantes | |

| Porcinos | |

| Otros animales |

| Sub-aditivo | Macrominerales | |

| Microminerales | ||

| Animal | Acuicultura | Peces |

| Camarones | ||

| Otras especies de acuicultura | ||

| Aves de corral | Pollos de engorde | |

| Ponedoras | ||

| Otras aves de corral | ||

| Rumiantes | Ganado vacuno de carne | |

| Ganado vacuno lechero | ||

| Otros rumiantes | ||

| Porcinos | ||

| Otros animales | ||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para alimentos se consideran productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, la tasa de conversión alimenticia y el consumo de alimento cuando se suministran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para alimentos sin agregar valor han sido excluidas del alcance del mercado, para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de alimentos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para alimentos para utilizarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE EMPRESAS - Las empresas dedicadas a la producción de alimentos compuestos y a la fabricación de aditivos para alimentos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, se ha excluido el consumo interno de aditivos para alimentos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para alimentos | Los aditivos para alimentos son productos utilizados en la nutrición animal con el propósito de mejorar la calidad del alimento y la calidad de los productos alimenticios de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus propiedades beneficiosas. (Mantienen o restauran las bacterias beneficiosas en el intestino). |

| Antibióticos | Un antibiótico es un fármaco utilizado específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores de crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Un proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los bloques de construcción de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para desencadenar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sales y agua a través de las membranas dentro de los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente provoca olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación del alimento animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para alimentos | Suplementos microbianos para alimentos que afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura de alimentos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para alimentos | Se utilizan para complementar las enzimas digestivas en el estómago de un animal para descomponer los alimentos. Las enzimas también garantizan que la producción de carne y huevos mejore. |

| Detoxificadores de micotoxinas | Se utilizan para prevenir el crecimiento de hongos y para evitar que cualquier moho nocivo sea absorbido en el intestino y la sangre. |

| Antibióticos para alimentos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y el desarrollo rápidos. |

| Antioxidantes para alimentos | Se utilizan para proteger el deterioro de otros nutrientes del alimento, como las grasas, las vitaminas, los pigmentos y los agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para alimentos | Los fitogénicos son sustancias naturales añadidas al alimento para ganado con el fin de promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para alimentos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Saborizantes y edulcorantes para alimentos | Estos saborizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios en los aditivos o medicamentos, haciéndolos ideales para dietas animales en período de transición. |

| Acidificantes para alimentos | Los acidificantes para alimentos animales son ácidos orgánicos incorporados en el alimento con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en el tracto alimentario y digestivo del ganado. |

| Minerales para alimentos | Los minerales para alimentos desempeñan un papel importante en los requisitos dietéticos regulares del alimento animal. |

| Aglutinantes para alimentos | Los aglutinantes para alimentos son agentes aglutinantes utilizados en la fabricación de productos seguros para la alimentación animal. Mejora el sabor de los alimentos y prolonga el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la Dermatosis Nodular Bovina |

| ASF | Fiebre Porcina Africana |

| GPA | Antibióticos Promotores del Crecimiento |

| NSP | Polisacáridos No Amiláceos |

| PUFA | Ácidos Grasos Poliinsaturados |

| Afs | Aflatoxinas |

| AGP | Promotores de Crecimiento con Antibióticos |

| FAO | La Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | El Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, Consultoría personalizada, Bases de datos y Plataformas de suscripción